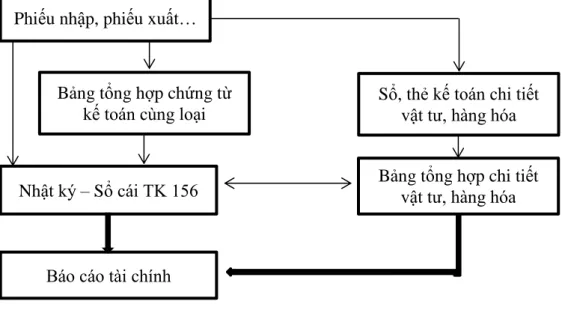

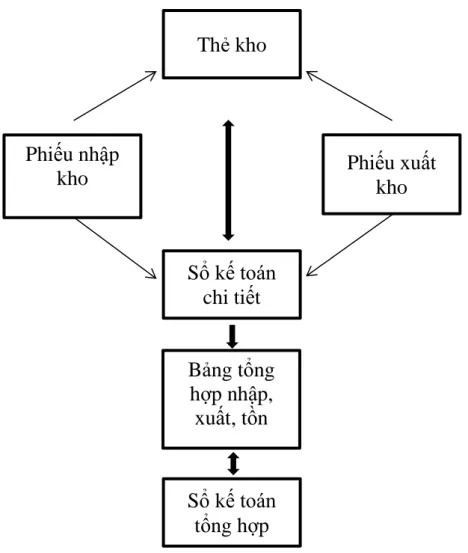

HOÀN THÀNH CÔNG VIỆC KẾ TOÁN HÀNG HÓA TẠI CÔNG TY CỔ PHẦN VẬT LIỆU THÉP. Tên dự án: Nâng cao công tác kế toán hàng hóa tại Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng. 34 Sơ đồ 2.3: Trình tự ghi sổ kế toán theo mẫu sổ kế toán tổng hợp tại Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng.

Nhận thức được vai trò, vị trí của hàng hóa, trong quá trình thực tập tại Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng, tôi đã có cơ hội tìm hiểu về công việc kế toán tại công ty, hiểu sâu hơn về kế toán hàng hóa và tầm quan trọng của nó. Kết hợp với những kiến thức đã học và sự giúp đỡ nhiệt tình của các bạn nhân viên công ty, đặc biệt là bộ phận kế toán, cùng với sự hướng dẫn của chị Hoa Thị Thanh Hương, tôi đã chọn đề tài để nghiên cứu. Luận văn tốt nghiệp của tôi là: “Hoàn thiện công tác kế toán hàng hóa tại Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng”.

LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ TOÁN HÀNG HÓA

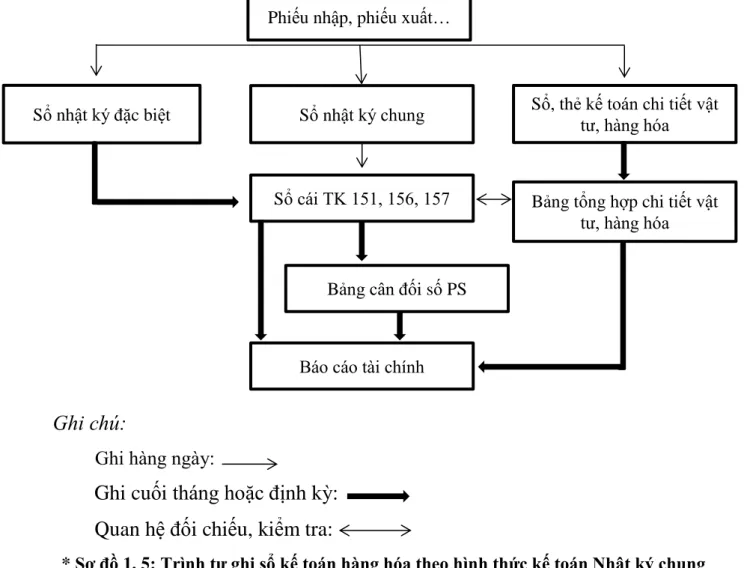

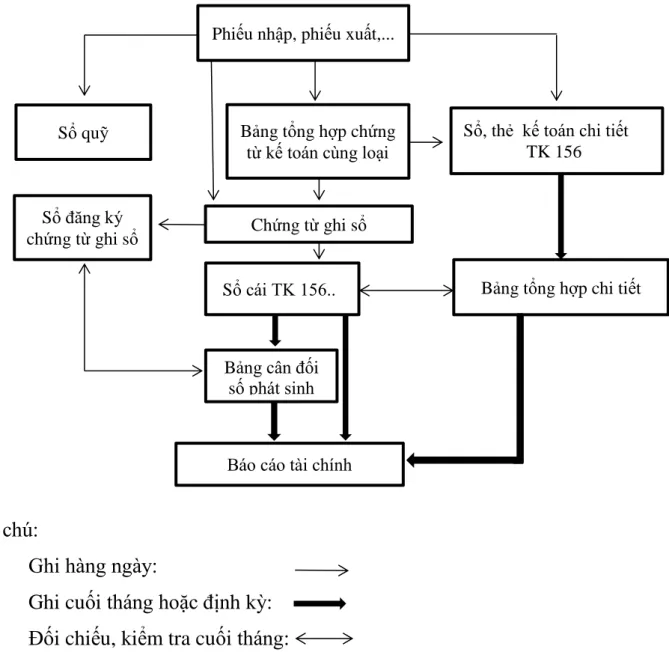

Trình tự ghi hàng hóa vào sổ kế toán theo hình thức Chứng từ kế toán. 2.1.3, Đặc điểm công tác kế toán tại Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng. 2.2.2, Quy trình hạch toán tổng hợp hàng hóa tại Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng.

3.1, Nhận xét chung về công tác kế toán hàng hóa tại Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng. 3.2, Một số ý kiến nhằm hoàn thiện công tác kế toán tại Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng. 3.2.1, Sự cần thiết phải hoàn thiện công tác kế toán sản phẩm tại công ty.

3.2.3, Một số ý kiến nhằm hoàn thiện công tác kế toán tại Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN HÀNG HÓA TẠI

Khái quát chung về Công ty Cổ phần Vật liệu và Lưới thép Hải Phòng

- Tài khoản sử dụng

Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng áp dụng chế độ kế toán doanh nghiệp ban hành theo Thông tư 133/2016/TT-BTC. Hàng hóa được vận chuyển về kho của công ty (công ty tự vận chuyển hoặc do công ty bán hàng vận chuyển hoặc thuê ngoài). Người mua (Ký, ghi họ tên). Nguồn số liệu: Phòng Tài chính - Kế toán - Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng).

ĐẠI DIỆN BÊN A ĐẠI DIỆN BÊN B. Nguồn số liệu: Phòng Tài chính - Kế toán - Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng). Nguồn số liệu: Phòng Tài chính - Kế toán - Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng). Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng chủ yếu xuất khẩu kho bãi để phục vụ hoạt động kinh doanh.

Thủ tục xuất kho trong ví dụ trên tại Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng như sau: Nguồn số liệu: Phòng Tài chính - Kế toán - Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng). Nguồn số liệu: Phòng Tài chính - Kế toán - Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng) Thủ kho.

Nguồn số liệu: Phòng Tài chính - Kế toán - Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng) Biên soạn bởi. Giám đốc (ký, họ tên, đóng dấu) (Nguồn số liệu: Phòng Tài chính - Kế toán - Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng). Đơn vị: Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng Địa chỉ: Số 13B/4/170 Phạm Hữu Diệu, Phường Niệm Nghĩa, Quận Lê Chân, Thành phố Hải Phòng.

Giám đốc (Ký, họ tên, đóng dấu) (Nguồn số liệu: Phòng Tài chính - Kế toán - Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng). Công tác kiểm kê tại Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng:.

Công tác kiểm kê hàng hóa tại Công ty Cổ phần Vật liệu và Lưới thép Hải

Công ty thực hiện kiểm kê kho và lập hồ sơ kiểm kê có sự tham gia của 3 bên: thủ kho, kế toán kho và nhân viên giao hàng. Sau ngày kiểm kê, kế toán đối chiếu sổ chi tiết hàng hóa với số lượng thực tế trong kho, không có sự khác biệt về giá trị, số lượng giữa hàng thực tế trong kho và số lượng thực tế trong kho. trong kho trên sổ sách. Ông/Bà: Vũ Văn Thu Chức vụ: Phó Giám đốc Ông/Bà: Nguyễn Minh Tú Chức vụ: Thủ kho.

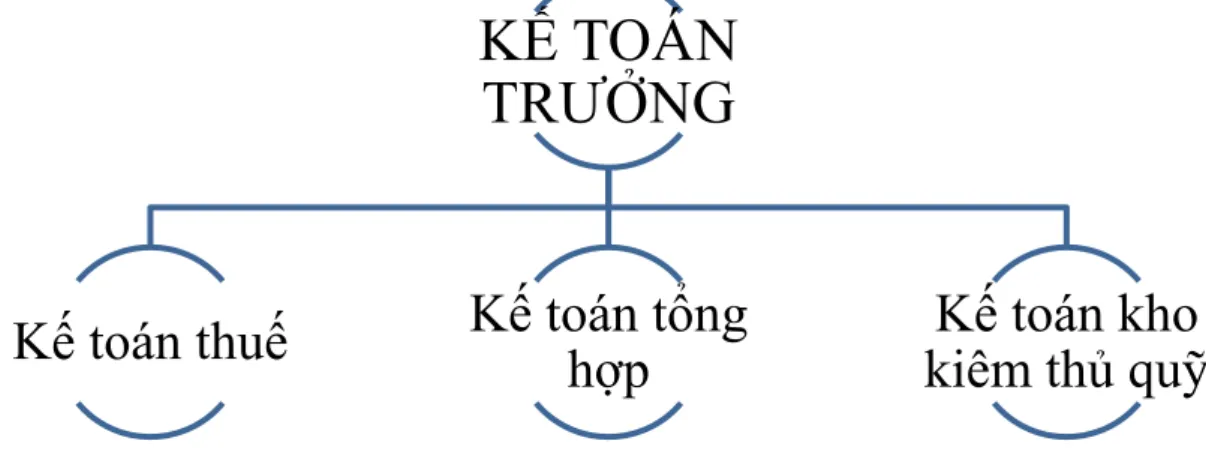

Ông/Bà: Phạm Thị Thanh Huyền Chức vụ: Kế toán kho kiêm thủ quỹ.

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG

Ưu điểm

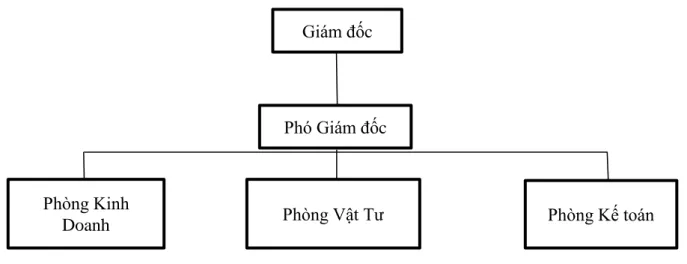

Cũng như các doanh nghiệp khác, để tồn tại và phát triển trong cơ chế thị trường và môi trường cạnh tranh là một khó khăn rất lớn đối với Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng. Ngoài ra, công tác kế toán và quản lý hàng tồn kho của công ty cũng đạt được một số thuận lợi. Về mô hình kế toán: Công ty áp dụng mô hình kế toán tập trung.

Hệ thống chứng từ, tài khoản kế toán được công ty sử dụng nhìn chung là phù hợp với chế độ kế toán, phù hợp với đặc điểm của công ty và đáp ứng được một phần yêu cầu quản lý. Công ty luôn cập nhật những thay đổi trong chế độ kế toán, đặc biệt là các chuẩn mực, thông tư hướng dẫn và quy định mới của nhà nước. Như vậy, hình thức nhật ký chung đã đáp ứng được yêu cầu kế toán và quản lý của Công ty.

Nhìn chung, tổ chức kế toán hàng tồn kho tại Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng phù hợp với phương pháp kế toán hàng tồn kho hiện hành. Trong công tác theo dõi hàng hóa xuất – nhập – tồn trong kỳ kế toán, luôn cập nhật và phản ánh đầy đủ tình hình biến động tăng giảm hàng hóa trong hệ thống kế toán của công ty. Đối với hoạt động kho bãi, công ty đã xây dựng quy trình kho bãi phù hợp.

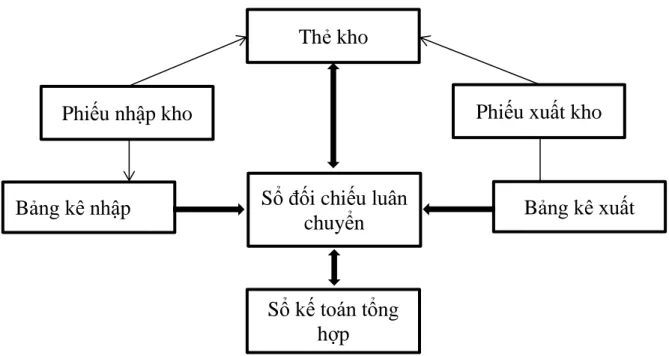

Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng ghi chép tồn kho chi tiết bằng phương pháp ghi thẻ song song, đơn giản, dễ làm, dễ kiểm tra, so sánh. Công ty áp dụng phương pháp lập bản đồ song song, hoàn toàn phù hợp với đặc điểm kinh doanh của công ty do công ty kinh doanh vật liệu xây dựng và sản xuất kết cấu kim loại. Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng tính giá trị hàng tồn kho theo phương pháp nhập trước xuất trước phù hợp với đặc điểm kinh doanh của công ty.

Nhược điểm

- Ý kiến thứ nhất: Công ty nên áp dụng phần mềm kế toán

- Ý kiến thứ hai: Công ty nên lập sổ danh điểm hàng hóa

- Ý kiến thứ ba: Công ty nên lập sổ giao nhận chứng từ

Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng mặc dù đã có nhiều nỗ lực trong công tác tổ chức quản lý, kế toán nhưng vẫn còn một số hạn chế cần khắc phục để đáp ứng nhu cầu gia tăng lợi nhuận của thị trường. Vì vậy, việc xem xét các biện pháp hoàn thiện công tác tổ chức quản lý, kế toán là hết sức quan trọng. Việc hoàn thiện sẽ giúp công ty tìm ra hướng khắc phục những điểm yếu trong kế toán hàng hóa, giúp lãnh đạo nắm rõ tình hình kinh doanh và đưa ra kế hoạch tốt hơn.

Củng cố và tăng cường vai trò cung cấp thông tin tổng hợp về tình hình tồn kho xuất nhập khẩu từ sổ kế toán tổng hợp của công ty. Với những kiến thức tài chính kế toán được học ở trường và quá trình thực tập tại Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng, tôi đã thấy được ứng dụng lý thuyết và thực tế vào công việc kế toán. Bên cạnh những mặt tích cực mà công tác kế toán hàng hóa đã đạt được trong quá trình hoạt động sản xuất kinh doanh của công ty, vẫn còn một số hạn chế đã ảnh hưởng không nhỏ đến hiệu quả của tổ chức kế toán.

Xuất phát từ những hạn chế này, tôi xin đề xuất một số giải pháp nhằm hoàn thiện hơn nữa tổ chức kế toán hàng hóa tại công ty. Công ty vẫn áp dụng kế toán thủ công, làm giảm tiến độ công việc. Việc không lập danh mục vật tư sẽ gây khó khăn cho việc quản lý hàng hóa, gây nhầm lẫn, bất cập trong công tác kế toán.

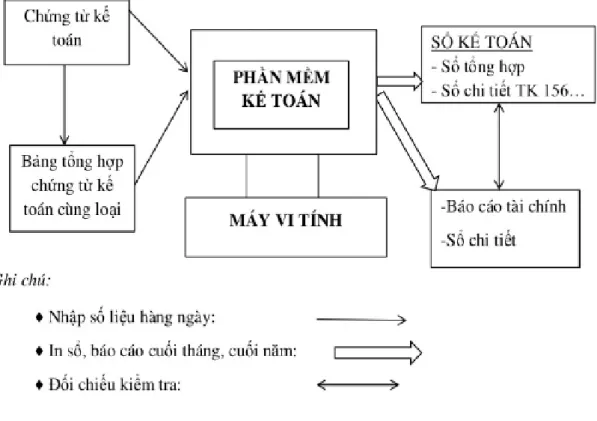

Phản ánh thực trạng tổ chức kế toán hàng hóa tại Công ty Cổ phần Lưới thép và Vật liệu Hải Phòng và chứng minh các luận điểm đưa ra bằng số liệu năm 2020. Đánh giá những thuận lợi, khó khăn của công ty trong công tác kế toán nói chung và công tác kế toán hàng hóa nói riêng. Đầu tiên, công ty cần hiện đại hóa hoạt động kế toán bằng việc sử dụng phần mềm kế toán.

Sổ danh điểm hàng hóa

Sổ giao nhận chứng từ