THỰC HIỆN CÔNG TRÌNH QUẢN LÝ PHÚC LỢI TẠI CÔNG TY CỔ PHẦN THƯƠNG MẠI QUẾ PHONG. Tìm hiểu thực tế công việc kế toán hàng hóa tại đơn vị thực tập.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ

Những vấn đề chung về hàng hóa trong doanh nghiệp vừa và nhỏ

- Khái niệm, đặc điểm và vai trò của hàng hóa trong doanh nghiệp vừa và

- Khái niệm hàng hóa trong doanh nghiệp

- Đặc điểm hàng hóa trong doanh nghiệp

- Vai trò hàng hóa trong doanh nghiệp vừa và nhỏ

- Nhiệm vụ của kế toán hàng hóa trong doanh nghiệp vừa và nhỏ

- Phân loại hàng hóa trong doanh nghiệp vừa và nhỏ

- Đánh giá giá trị của hàng hóa trong doanh nghiệp vừa và nhỏ

- Nguyên tắc đánh giá

- Phương pháp đánh giá giá trị của hàng hóa

Là sự chuyển dịch vốn kinh doanh từ vốn tiền tệ sang vốn hàng hóa. Vì vậy, việc phân loại hàng hóa là cần thiết và quan trọng đối với doanh nghiệp.

Nội dung công tác kế toán hàng hóa trong doanh nghiệp vừa và nhỏ

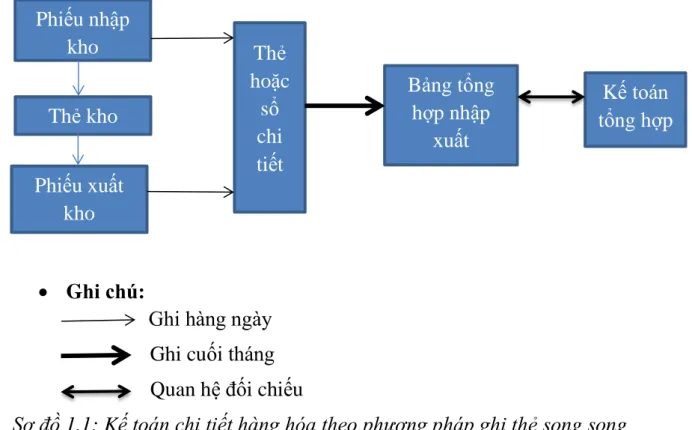

- Kế toán chi tiết hàng hoá trong doanh nghiệp vừa và nhỏ

- Các phương pháp kế toán chi tiết hàng hóa

- Phương pháp ghi thẻ song song

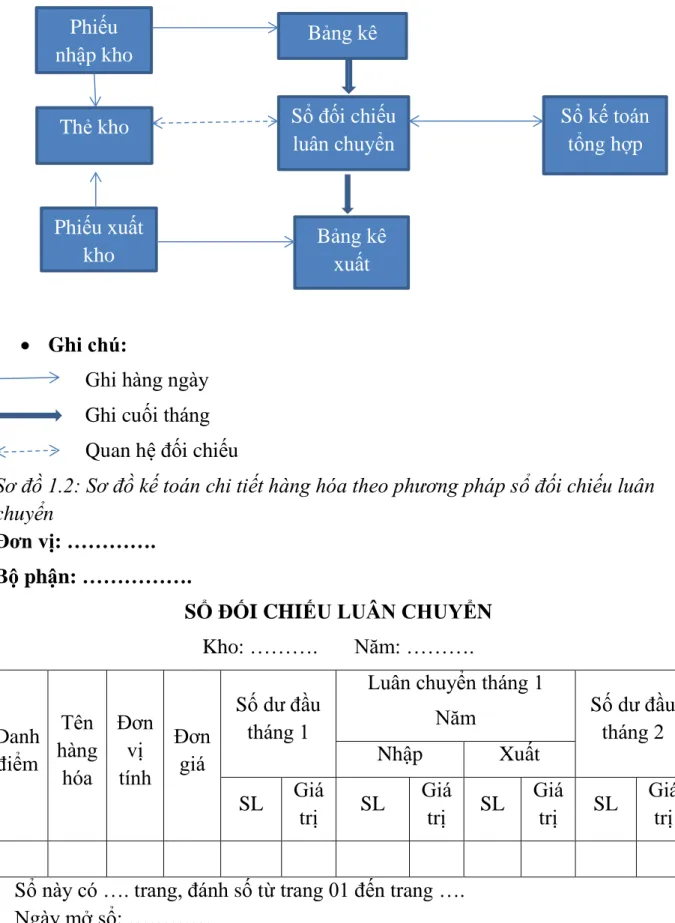

- Phương pháp sổ đối chiếu luân chuyển

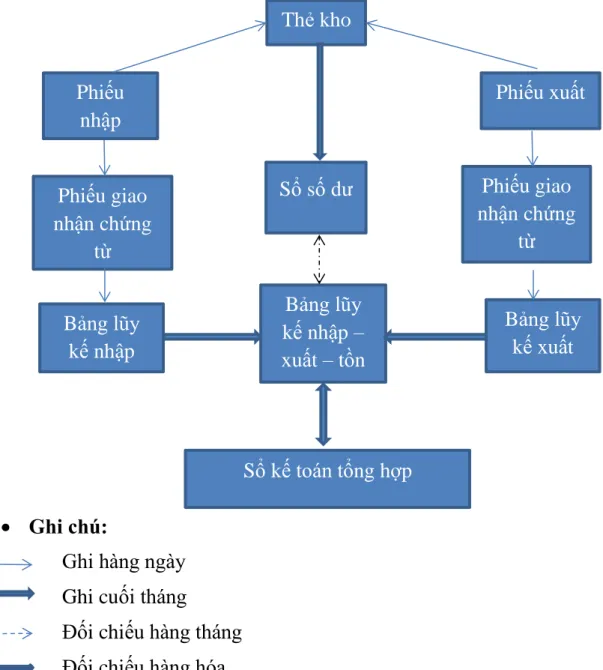

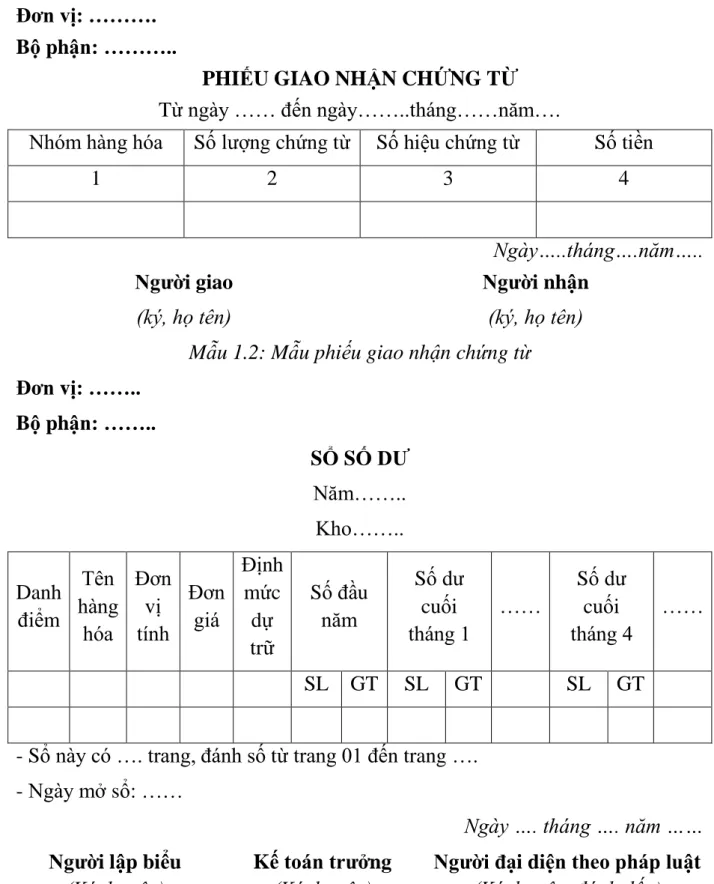

- Phương pháp sổ số dư

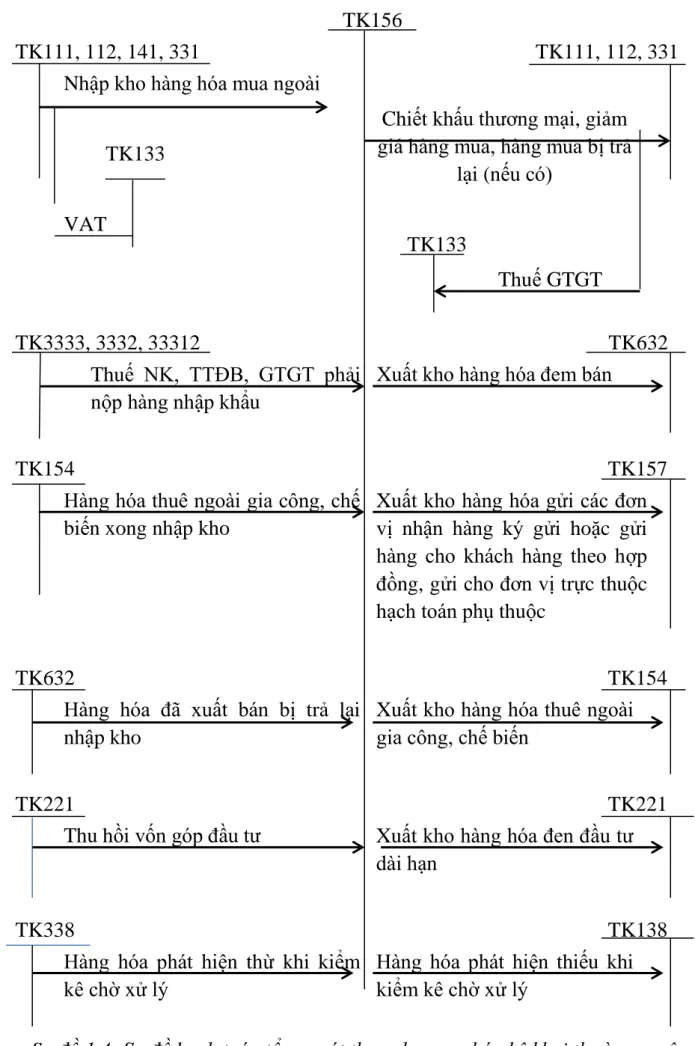

- Kế toán tổng hợp tình hình biến động hàng hóa trong doanh nghiệp vừa

- Kế toán tổng hợp hàng hóa trong doanh nghiệp vừa và nhỏ theo phương

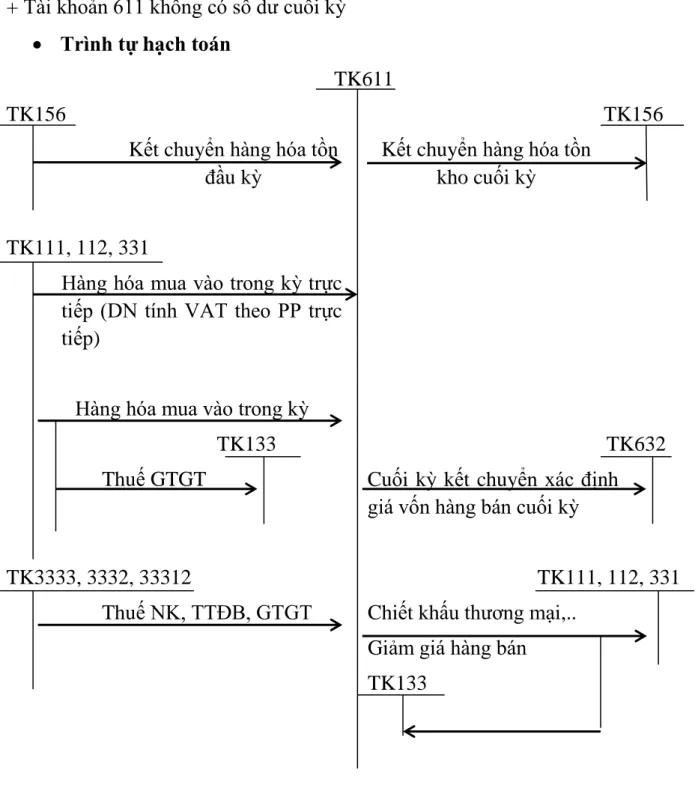

- Kế toán tổng hợp hàng hóa trong doanh nghiệp vừa và nhỏ theo phương

Kết chuyển giá gốc hàng tồn kho cuối kỳ (dựa trên kết quả kiểm kê); Hàng mua trực tiếp (công ty tính VAT theo PP trực tiếp).

Kế toán dự phòng giảm giá hàng tồn kho

Giá trị thuần có thể thực hiện được của hàng tồn kho do công ty xác định là giá bán ước tính của hàng tồn kho trong kỳ sản xuất, kinh doanh thông thường tại thời điểm lập báo cáo tài chính năm, trừ (-) chi phí ước tính để hoàn thành sản phẩm và chi phí ước tính . những chi phí cần thiết cho việc tiêu dùng của họ. Việc loại bỏ phần chênh lệch giữa số dự phòng phải trích lập kỳ này nhỏ hơn số dự phòng chưa sử dụng hết ở kỳ trước. Điều chỉnh giá trị khoản đầu tư vào đơn vị khác khi quyết định sử dụng khoản dự phòng đã lập để bù đắp khoản lỗ phát sinh.

Giải quyết giá trị đã tạo ra cho khoản nợ xấu cần xóa. Lập dự phòng tổn thất tài sản trong quá trình lập báo cáo tài chính. Hoá đơn, chứng từ phản ánh giá gốc của hàng tồn kho được lập dự phòng.

Biên bản kiểm kê hàng tồn kho tại thời điểm lập dự phòng. Bằng chứng đáng tin cậy về giá bán ước tính của cổ phiếu được cung cấp. Tổ chức và áp dụng chế độ kế toán trong công tác kế toán hàng hóa ở doanh nghiệp vừa và nhỏ theo Thông tư 133/TT-BTC.

Tổ chức vận dụng hệ thống sổ sách vào công tác kế toán hàng hóa trong

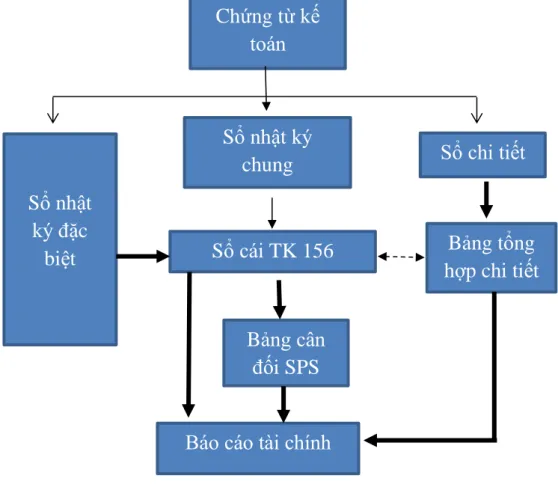

- Hình thức kế toán nhật ký chung

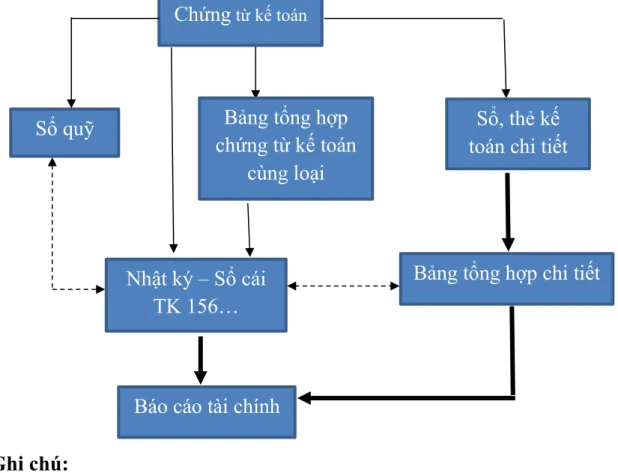

- Hình thức kế toán nhật ký – sổ cái

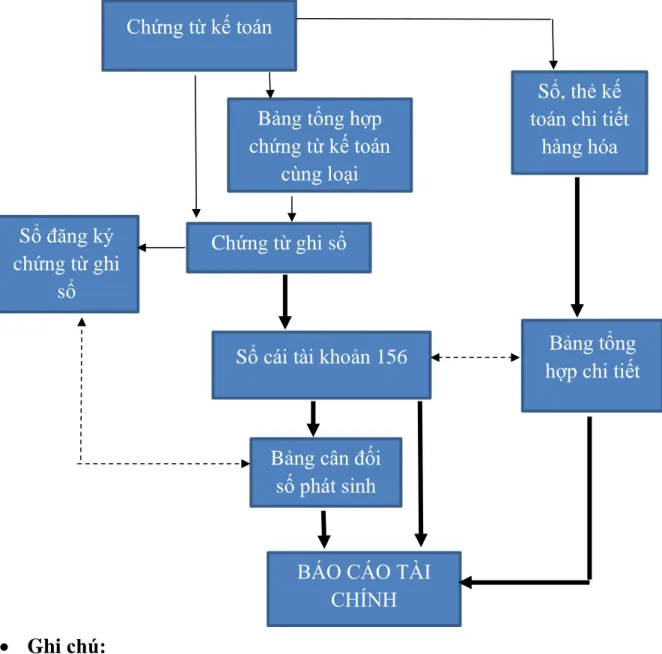

- Hình thức kế toán chứng từ ghi sổ

- Hình thức ghi sổ kế toán trên máy

Với phương pháp ghi chép này, kế toán sẽ ghi lại mọi giao dịch kinh tế, tài chính phát sinh từ công ty vào một nhật ký theo trình tự thời gian. Kế toán sau đó lấy số liệu từ nhật ký này để ghi vào sổ tương ứng với giao dịch. Nhật ký - sổ cái các nghiệp vụ kinh tế, tài chính phát sinh từ hoạt động kinh doanh, được ghi theo thứ tự thời gian và theo tài khoản kế toán.

Căn cứ để ghi sổ là các chứng từ kế toán hoặc bảng tổng hợp kế toán cùng loại. Việc ghi sổ kế toán sẽ bao gồm các nội dung sau: Ghi theo thứ tự thời gian trên sổ chứng từ và hạch toán theo nội dung kinh tế trên sổ cái. Với hình thức này, căn cứ trực tiếp để ghi sổ kế toán là chứng từ ghi sổ.

Chứng từ kế toán được kế toán viên biên soạn căn cứ vào nội dung nghiệp vụ của từng chứng từ kế toán hoặc từ bảng tổng hợp chứng từ kế toán cùng loại. Chứng từ sổ sách được đánh dấu liên tục hàng tháng - căn cứ vào số thứ tự trong sổ ghi sổ chứng từ và có chứng từ tài khoản kèm theo. Thông tin trên chứng từ kế toán phải được kế toán trưởng duyệt trước khi sử dụng làm căn cứ kế toán.

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN HÀNG

Khái quát chung về Công ty Cổ phần Thương mại Quế Phòng

- Quá trình hình thành và phát triển của công ty Cổ phần Thương mại

- Chức năng, nhiệm vụ của công ty

- Đặc điểm kinh doanh của công ty

- Tổ chức bộ máy quản lý hoạt động kinh doanh của công ty

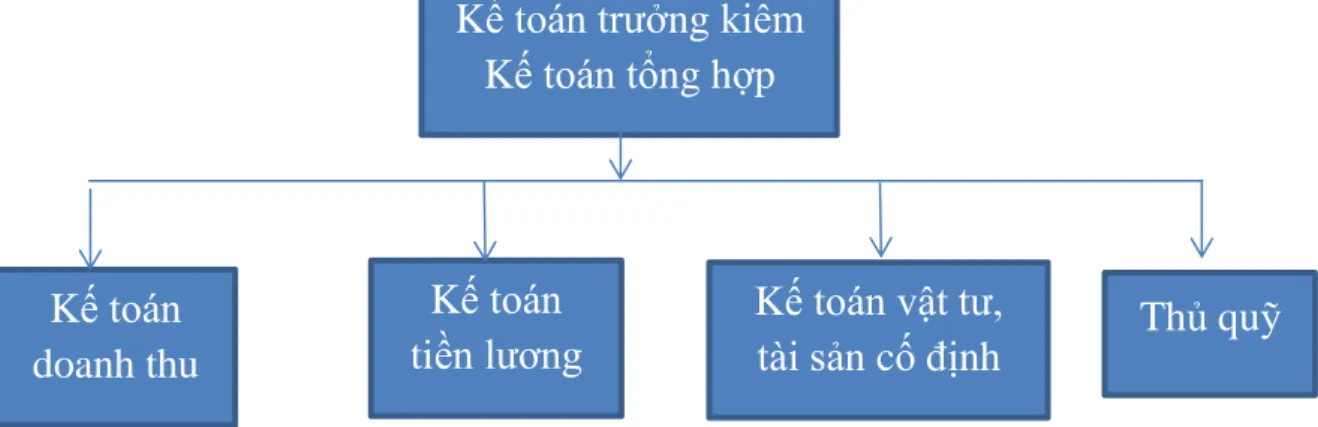

- Tổ chức bộ máy kế toán

- Đặc điểm tổ chức vận dụng chế độ kế toán ở công ty

- Tổ chức lập và phân tích báo cáo kế toán

Thực hiện đúng các nghĩa vụ trong hợp đồng kinh tế với các đơn vị khác nhằm đảm bảo đúng chất lượng, tạo mối quan hệ tốt với khách hàng và nâng cao uy tín của công ty trên thị trường. 25 hoạt động dịch vụ hỗ trợ kinh doanh khác còn lại chưa được phân loại. Mỗi cấp dưới hoàn toàn được hướng dẫn và chịu trách nhiệm trước cấp trên trực tiếp.

Giám đốc: Quản lý chung và giám sát mọi hoạt động của công ty. Bộ phận kinh doanh: chịu trách nhiệm tư vấn, định hình cho lãnh đạo công ty về kế hoạch kinh doanh của công ty, phát triển thị trường, xây dựng và phát triển mối quan hệ khách hàng, đồng thời chịu trách nhiệm giới thiệu rộng rãi sản phẩm. ký kết rộng rãi các hợp đồng cho công ty. Phát hiện và ngăn chặn các hành vi vi phạm pháp luật về tài chính, kế toán.

Vào sổ cái chi tiết để theo dõi nhập xuất tồn kho theo từng mặt hàng trong kho. Thủ quỹ: Quản lý quỹ tiền mặt của công ty, hàng ngày căn cứ vào các khoản thu chi do kế toán thủ quỹ gửi đến xuất, nhập quỹ tiền mặt, ghi nhận phần thu chi của sổ quỹ. Nhật ký, hạch toán vào sổ từng khoản mục thanh toán theo trình tự thời gian.

Thực trạng công tác kế toán hàng hóa tại Công ty Cổ phần Thương mại

- Đặc điểm về hàng hóa tại Công ty Cổ phần Thương mại Quế Phòng 38

- Thủ tục nhập, xuất kho trong công tác kế toán tại công ty

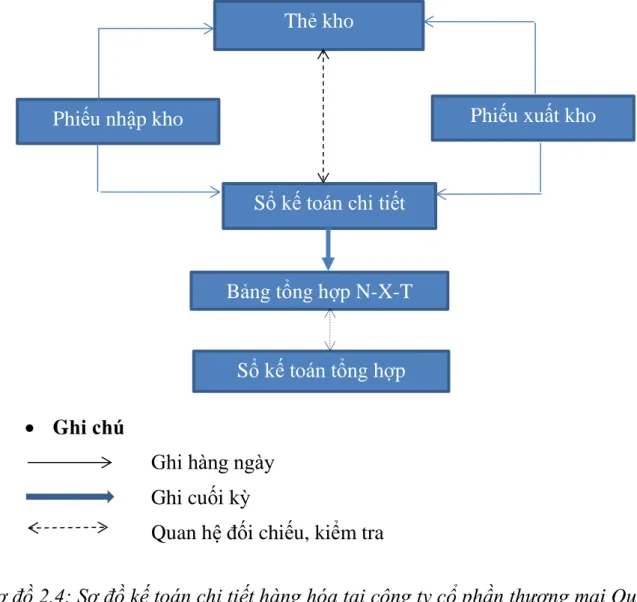

- Kế toán chi tiết hàng hóa tại Công ty Cổ phần Thương mại Quế Phòng

- Kế toán tổng hợp hàng hóa tại Công ty Cổ phần Thương mại Quế

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

Nhân viên thu mua hoặc nhà nhập khẩu sẽ có yêu cầu về tồn kho. Căn cứ vào phiếu nhập kho, kế toán kho sẽ vào sổ kho và hạch toán hàng nhập kho. Tính giá hàng hóa nhập kho. KHÔNG. Tên hàng hóa, dịch vụ Đơn vị Số lượng Đơn giá Tổng số tiền.

Bảng số 2.2: Biên bản giao hàng CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM. Khi hàng hóa hoàn thành đúng yêu cầu sẽ được xuất kho. Thủ kho sẽ phải dựa vào những thông tin ghi trong phiếu xuất kho để giao hàng một cách đầy đủ nhất có thể.

Việc tính toán xuất - nhập - tồn kho hàng hóa phải phản ánh theo giá thực tế. Vì vậy, việc hạch toán chi tiết hàng tồn kho được thực hiện đồng thời ở hai bộ phận: kế toán và kho. Sổ cái được ghi chép hàng ngày và mở theo thẻ kho đã mở.

Tại bộ phận kế toán: Kế toán đăng ký thông tin mặt hàng và đăng ký thông tin mặt hàng tương ứng. Căn cứ vào danh sách lô hàng, kiểm toán viên đăng ký vào nhật ký chính.

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG

Nhận xét chung về công tác kế toán hàng hóa tại Công ty Cổ phần

- Ưu điểm

- Hạn chế

Công ty hạch toán hàng tồn kho theo phương pháp kê khai thông thường và tính thuế GTGT theo phương pháp khấu trừ, đây là phương pháp được áp dụng phổ biến ở nước ta. Công ty áp dụng phương pháp kê khai thường xuyên để hạch toán hàng hóa, phương pháp này có nhiều ưu điểm vì hàng hóa luôn được theo dõi, kiểm tra liên tục, thường xuyên, kịp thời phù hợp với đặc điểm kinh doanh của công ty. Đối với công tác thu mua: công ty luôn chú trọng đến vấn đề chất lượng và số lượng để luôn đảm bảo công tác thu mua được cân đối giữa kế toán hàng hóa và nhu cầu thực tế nhằm đáp ứng kịp thời nhu cầu của khách hàng.

Ngoài những thuận lợi trong việc tổ chức và quản lý kế toán hàng hóa, kế toán hàng hóa cũng gặp phải một số hạn chế, vướng mắc. Công ty Cổ phần Thương mại Quế Phong tính toán giá trị chưa tồn kho theo phương pháp bình quân toàn bộ thời gian dự trữ. Phương pháp này giúp công ty giảm bớt khối lượng hạch toán, ghi sổ kế toán nhưng độ chính xác không cao và không phản ánh thường xuyên giá trị hàng tồn kho trong tháng nên sẽ ảnh hưởng đến công tác quản lý hàng hóa của công ty.

Cuối năm 2019, giá hàng hóa tại kho của công ty có biến động nhẹ so với giá thị trường. Đặc biệt đối với những công ty có khối lượng hàng hóa lớn, đa dạng về chủng loại, cần nỗ lực hơn nữa để xây dựng quy định giảm giá. Một số gợi ý nhằm hoàn thiện công tác kế toán hàng hóa tại Công ty Cổ phần Thương mại Quế Phong.

Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán hàng hóa tại

- Hoàn thiện việc lập sổ danh điểm hàng hóa

- Hoàn thiện phương pháp tính giá hàng hóa xuất kho

- Hoàn thiện về việc hiện đại hóa công tác kế toán

- Hoàn thiện công tác kiểm kê hàng hóa

- Hoàn thiện việc trích lập dự phòng giảm giá hàng tồn kho

Công ty phải sử dụng phương pháp bình quân liên tục để tính giá trị hàng tồn kho. Khi xác định hàng hóa thừa, thiếu trong kho, kế toán phải xác định nguyên nhân và ghi vào sổ kinh doanh. Ngoài ra, việc kiểm kê thường xuyên còn giúp doanh nghiệp phát hiện hàng hóa bị thất lạc, hư hỏng và xử lý ngay lập tức.

Dự phòng giảm giá hàng tồn kho là dự phòng tổn thất giá trị hàng tồn kho do giá hàng tồn kho giảm. Căn cứ vào mức giảm giá và lượng tồn kho thực tế, công ty xác định lượng dự phòng theo phương pháp sau: Phương pháp hạch toán dự phòng khấu hao hàng tồn kho.

Trong quá trình hoạt động kinh doanh, hàng hóa đóng vai trò quan trọng. Đề tài luận văn: “Hoàn thiện công tác kế toán hàng hóa tại Công ty cổ phần. Về vấn đề lý luận: Những vấn đề cơ bản về kế toán hàng hóa trong doanh nghiệp đã được đặt ra và hệ thống hóa.