HOÀN THÀNH CÔNG VIỆC KẾ TOÁN HÀNG HÓA TẠI CÔNG TY CỔ PHẦN VẬT TƯ NÔNG NGHIỆP I. Tên dự án: Hoàn thiện công việc kế toán hàng hóa tại Công ty Cổ phần Vật tư Nông nghiệp I Hải Phòng. Căn cứ vào nhiệm vụ trên, mong muốn các công ty sẽ tăng cường quản lý và tổ chức tốt công tác kế toán trong doanh nghiệp, đặc biệt là đối với doanh nghiệp thương mại.

Vì vậy, sau thời gian thực tập tại Công ty Cổ phần Vật tư Nông nghiệp Hải Phòng I, tôi đã đi sâu tìm hiểu, nghiên cứu về tổ chức công việc kế toán hàng hóa tại công ty và nhận được sự giúp đỡ, hướng dẫn. trong công ty và đặc biệt là ở bộ phận kế toán, dưới sự hướng dẫn của ThS. Nguyễn Văn Thu Tôi chọn đề tài “Hoàn thiện công tác kế toán hàng hóa tại Công ty Cổ phần Vật tư Nông nghiệp I Hải Phòng” làm luận văn.

LÝ LUẬN CHUNG VỀ TỔ CHỨC CÔNG TÁC KẾ TOÁN

Những vấn đề cơ bản về tổ chức công tác kế toán hàng hóa trong DN 13

- Nhiệm vụ tổ chức công tác kế toán hàng hóa

- Nguyên tắc đánh giá

- Phƣơng pháp tính gía hàng hóa

Kế toán phải xác định giá gốc của hàng hóa tại các thời điểm khác nhau. Kế toán hàng hóa phải thực hiện kế toán chi tiết cả giá trị và mặt hàng cùng một lúc. Đối với doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ thì giá mua hàng là giá chưa có thuế GTGT đầu vào.

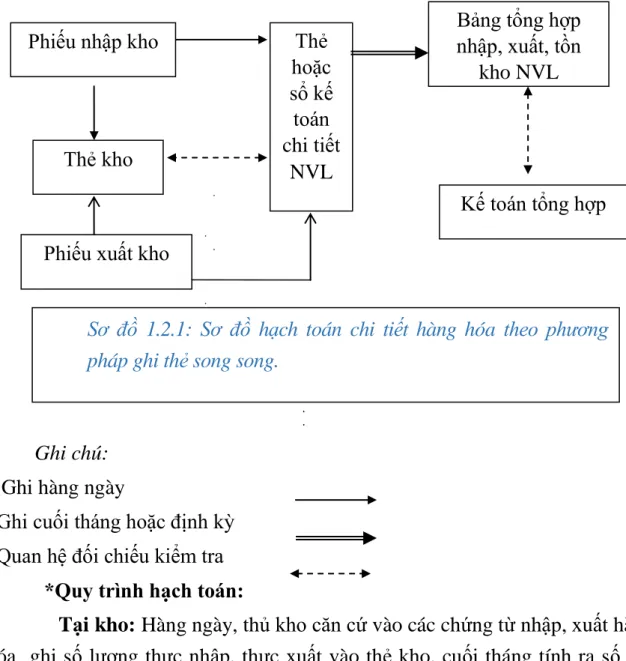

Mọi chi phí cho việc mua hàng phải được tính toán và phân bổ giữa hàng bán được và hàng tồn kho không bán được vào cuối kỳ. Tổ chức hạch toán chi tiết hàng hóa trong công ty 1.2.1 Phương pháp thẻ song song.

Tổ chức kế toán chi tiết hàng hóa trong DN

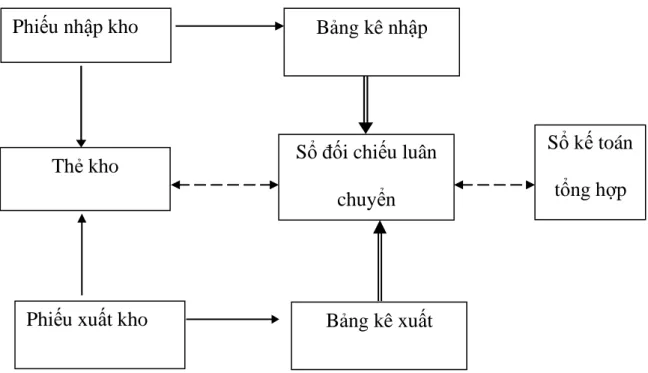

- Phƣơng pháp đối sổ chiếu luân chuyển

- Phƣơng pháp sổ số dƣ

Hàng ngày hoặc định kỳ, người quản lý kho phải chuyển toàn bộ chứng từ xuất nhập cho bộ phận kế toán sau khi ghi vào thẻ kho. Nhược điểm: Công việc đăng ký nhiều, quản lý kép giữa thủ kho và kế toán. Tại phòng kế toán: Kế toán sử dụng sổ đối chiếu luân chuyển để ghi nhận số lượng, số lượng từng loại hàng hóa trong từng kho.

Cuối tháng kiểm tra, đối chiếu số liệu giữa sổ kế toán tuần hoàn với phiếu kho và số liệu kế toán tổng hợp. Số liệu tồn kho của từng nhóm hàng được sử dụng để đối chiếu với bảng cân đối kế toán và đối chiếu với kế toán tổng hợp của từng nhóm hàng.

Tổ chức kế toán tổng hợp hàng hóa trong DN

Nguyễn Khánh Linh - QT1703 K 24 - Tại phòng kế toán: Khi nhận chứng từ xuất nhập từ thủ kho, kế toán kiểm tra chứng từ, ghi sổ kế toán giá và tính số lượng hàng hóa. Tổng số tiền trong chứng từ xuất nhập khẩu của từng nhóm hàng cần ghi vào cột số tiền trên phiếu giao chứng từ, căn cứ phiếu này ghi vào bảng xuất nhập kho. Điều kiện áp dụng: Phương pháp này áp dụng cho các doanh nghiệp sử dụng giá kế toán để tính toán hàng hóa, nguyên vật liệu xuất nhập khẩu và tồn kho.

Tài khoản này dùng để phản ánh giá trị hiện tại và những biến động tăng giảm của hàng hóa của công ty, bao gồm hàng hóa trong kho, hàng trưng bày và bất động sản. Giá trị hàng hóa được trả lại cho người bán hoặc giá mua giảm. Tài khoản 1561 - Giá mua hàng hóa: Phản ánh giá trị hiện tại và biến động của hàng hóa mua vào, tồn kho (Tính theo trị giá mua vào).

Tài khoản 1562 - Giá mua hàng hóa: Phản ánh chi phí mua hàng hóa phát sinh theo số lượng hàng hóa tồn kho trong kỳ và phân bổ chi phí mua hàng hóa hiện có trong kỳ cho số lượng hàng hóa. Chi phí mua hàng tính vào tài khoản này chỉ bao gồm những chi phí liên quan trực tiếp đến quá trình mua hàng như: chi phí bảo hiểm hàng hóa, chi phí thuê kho bãi, thuê bãi… Tài khoản 1567 - Bất động sản: Phản ánh giá trị hiện tại và biến động của bất động sản của công ty.

Phương pháp kiểm kê định kỳ là phương pháp kế toán dựa trên kết quả kiểm kê thực tế để phản ánh giá trị tồn kho cuối kỳ của vật tư, hàng hóa trên sổ sách. Trị giá hàng tồn kho cuối kỳ Như vậy, theo phương pháp kiểm kê định kỳ, khi nhập hàng vào phải ghi chép chi tiết, kịp thời; Khi xuất khẩu để bán hoặc sử dụng không cần ghi thời điểm xuất khẩu nhưng cuối tháng phải kiểm kê thực tế hàng tồn kho để tính trị giá hàng hóa xuất khẩu. Tổ chức và áp dụng sổ sách kế toán trong công tác kế toán hàng hóa tại doanh nghiệp.

Tổ chức vận dụng sổ sách kế toán trong công tác kế toán hàng hóa

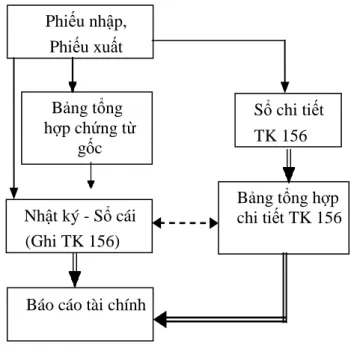

- Hình thức Nhật ký – sổ cái

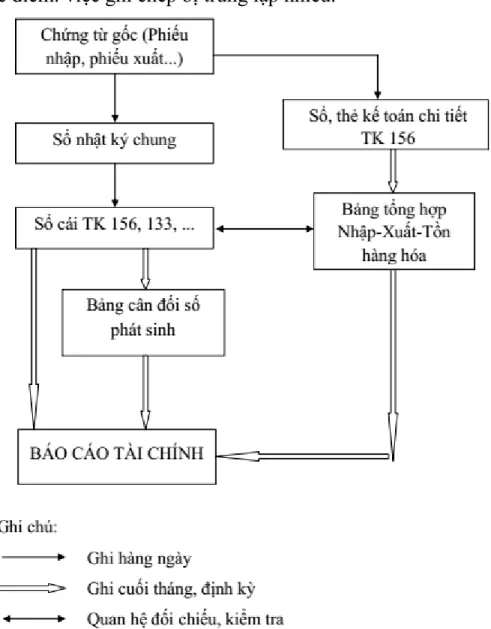

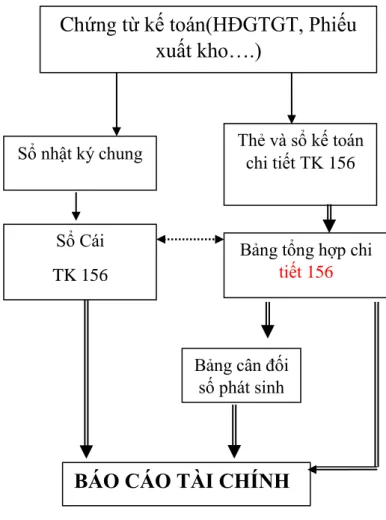

- Hình thức Nhật ký chung

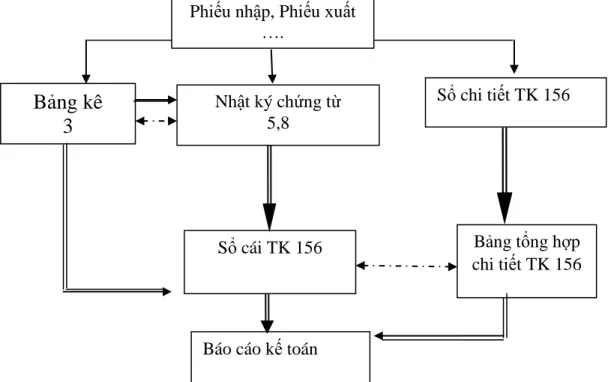

- Hình thức Nhật ký chứng từ

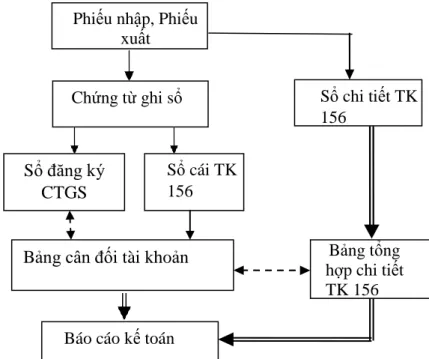

- Hình thức Chứng từ ghi sổ

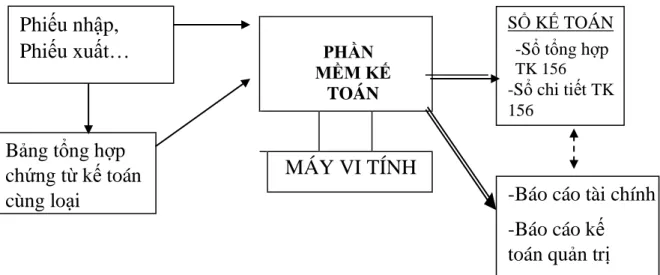

- Hình thức kế toán trên máy vi tính

Đặc điểm: Sử dụng Nhật ký chung làm sổ tổng hợp để ghi lại mọi nghiệp vụ kinh tế theo trình tự thời gian và hệ thống trên cùng một trang. Ưu điểm: sử dụng sách có cấu trúc đơn giản, dễ kiểm tra, so sánh. Đặc điểm: Tất cả các nghiệp vụ kinh tế phát sinh đều được ghi chép theo trình tự thời gian, theo mối quan hệ qua lại của các tài khoản vào Nhật ký chung, sau đó căn cứ vào Nhật ký chung để ghi các tài khoản có liên quan vào Nhật ký chung.

Đặc điểm: Tất cả các giao dịch kinh tế được phân loại và ghi vào nhật ký sao kê, chứng từ, cuối tháng số liệu từ nhật ký chứng từ được tập hợp để ghi vào tài khoản chính. Ưu điểm: Thu thập số liệu chứng từ, sổ sách theo mối quan hệ tương hỗ giữa các tài khoản nên giảm số lượng nghiệp vụ ghi chép, dễ dàng đối chiếu, kiểm chứng. Nguyễn Khánh Linh - QT1703 K 32 - Nhược điểm: Hình thức sổ sách phức tạp đòi hỏi người kế toán phải có chuyên môn vững, không phù hợp cho việc tin học hóa công tác kế toán.

Đặc điểm: Tất cả các giao dịch kinh tế phát sinh đều được phân loại và tổng hợp để tạo biên lai cam kết sổ sách, dựa trên biên lai cam kết sổ sách ghi trên tài khoản sổ cái. Ưu điểm: Cấu trúc của mẫu sách đơn giản, dễ dàng ghi chép, so sánh số liệu dễ dàng. Đặc điểm cơ bản của kế toán trên máy vi tính là các nghiệp vụ kế toán được thực hiện theo chương trình phần mềm kế toán.

Phần mềm kế toán trên máy tính được thiết kế theo nguyên tắc của một trong 4 phương án kế toán hoặc kết hợp các phương án kế toán nêu trên. Phần mềm kế toán không thể hiện đầy đủ quá trình hạch toán kế toán. Nhưng in sổ sách kế toán, báo cáo tài chính đầy đủ theo quy định.

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN HÀNG

Khái qúat về Công ty Cổ phần Vật tƣ Nông nghiệp I Hải Phòng

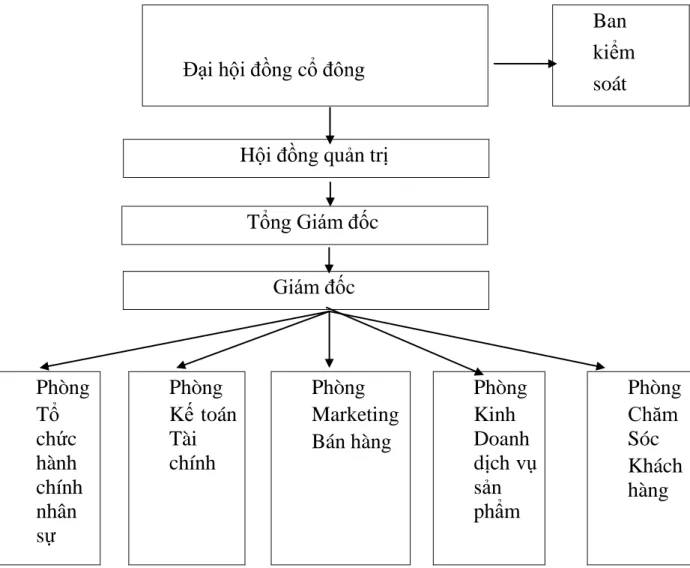

Đặc điểm tổ chức bộ máy quản lý

Hải Phòng

Thực trạng tổ chức công tác kế toán hàng hóa tại Công ty Cổ phần Vật

- Đặc điểm và nguyên tắc đánh giá hàng hóa tại cty

- Thực trạng tổ chức công tác kế toán hàng hóa tại Công ty Cổ phần

Thực trạng tổ chức kế toán hàng hóa tại Công ty Cổ phần Vật tư Nông nghiệp I Hải Phòng, phần Vật tư Nông nghiệp I Hải Phòng. Bằng việc tổ chức hạch toán chi tiết hàng hóa, công ty sẽ đáp ứng được nhu cầu này. Công tác kế toán chi tiết tại công ty sử dụng phương pháp thẻ song song và có một số điều chỉnh để phù hợp với chương trình quản lý nguyên vật liệu.

Công ty Vật tư Nông nghiệp I Hải Phòng chủ yếu xuất khẩu kho bãi phục vụ hoạt động kinh doanh thương mại. Công ty sử dụng phương thức thẻ kho song song để xử lý hàng hóa chi tiết. Như vậy, hình thức chứng từ sổ sách đáp ứng được yêu cầu kế toán, quản lý của công ty.

Tại Công ty Cổ phần Vật tư Nông nghiệp I HP, kế toán kho thực hiện theo phương pháp kê khai thường xuyên để công ty có thể theo dõi thường xuyên, liên tục tình hình xuất nhập khẩu - tồn kho của hàng hóa. Công ty chưa xây dựng được danh mục hàng hóa nên cần theo dõi tình hình nhập khẩu. Vì vậy, việc nghiên cứu các biện pháp hoàn thiện công tác tổ chức quản lý tồn kho và kế toán tại Công ty là vô cùng quan trọng.

70 Hiện nay Công ty Cổ phần Vật tư Nông nghiệp Hải Phòng I đang làm kế toán thủ công trên máy tính bằng Excel. Theo tôi, công ty nên cân nhắc đầu tư sử dụng phần mềm kế toán để tính toán các nghiệp vụ kinh tế. Công ty nên áp dụng các phần mềm kế toán phù hợp với mọi loại hình doanh nghiệp như MISA, FAST.

Với hình thức nhật ký chung, công ty phải sử dụng phần mềm kế toán MISA. Từ thực trạng trên, đề tài đề xuất một số giải pháp nhằm hoàn thiện công tác kế toán hàng hóa tại công ty.

- Nhận xét chung về công tác kế toán hàng hóa tại Công ty Cổ phần vật tƣ

- Một số đề xuất nhằm hoàn thiện tổ chức công tác kế toán hàng hoá tại

- Sự cần thiết của việc hoàn thiện công tác kế toán của Công ty vật tƣ

- Yêu cầu của việc hoàn thiện công tác kế toán hàng hóa

- Một số ý kiến nhằm hoàn thiện công tác kế toán hàng hóa tại Công ty

- Kết luận

- Kiến nghị