Tên dự án: Hoàn thiện hàng hóa tại Công ty TNHH Đầu tư và Thương mại Đức Huy. Trong nền kinh tế thị trường, doanh nghiệp muốn tồn tại và phát triển phải có phương án kinh doanh hiệu quả về mặt kinh tế. Để làm được điều này, công ty thương mại phải giám sát mọi quy trình từ mua hàng đến tiêu thụ hàng hóa, bảo đảm bảo toàn và đẩy nhanh vòng quay vốn, giữ vững uy tín với khách hàng và thực hiện nghĩa vụ với nhà nước, nâng cao đời sống vật chất, tinh thần của cán bộ, nhân viên, doanh nghiệp đảm bảo lợi nhuận cho việc tích lũy, mở rộng sản xuất, phát triển kinh doanh.

Thông tin chính xác và kịp thời về hàng hóa không chỉ giúp công ty thực hiện các hoạt động kinh tế hàng ngày mà còn giúp công ty hoạt động bình thường, không gây ùn tắc về vốn và quy trình. Hoạt động của công ty không bị gián đoạn. Qua trải nghiệm thực tế tại Công ty TNHH Đầu tư và Thương mại Đức Huy, trong thời gian thực tập, tôi hiểu sâu hơn về kế toán hàng hóa và tầm quan trọng của nó. Dựa trên những kiến thức đã học và nghiên cứu thực tế, tôi quyết định lựa chọn đề tài cho luận văn của mình: “Hoàn thiện công tác tổ chức công tác kế toán hàng hóa tại Công ty TNHH Đầu tư và Thương mại Đức Huy”.

NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ KẾ TOÁN

- Những vấn đề cơ bản về tổ chức công tác kế toán hàng hóa trong doanh

- Khái niệm, đặc điểm

- Nhiệm vụ tổ chức công tác kế toán hàng hóa

- Nguyên tắc đánh giá

- Tổ chức kế toán chi tiết hàng hóa trong DN

- Kế toán hàng hóa theo phương pháp thẻ song song

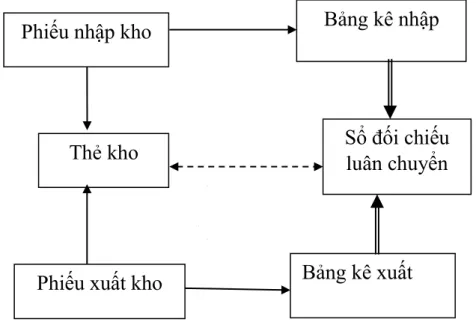

- Kế toán hàng hóa theo phương pháp sổ đối chiếu luân chuyển

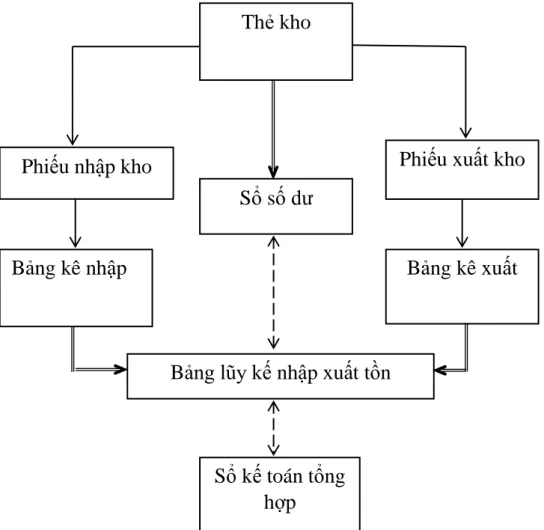

- Kế toán hàng hóa theo phương pháp sổ số dư

- Tổ chức kế toán tổng hợp hàng hóa trong doanh nghiệp

- Chứng từ sử dụng

- Tài khoản sử dụng

- Kế toán một số nghiệp vụ chủ yếu

- Tổ chức vận dụng sổ sách kế toán trong công tác kế toán hàng hóa trong

- Tổ chức vận dụng sổ sách kế toán trong công tác kế toán hàng hóa trong

- Tổ chức vận dụng sổ sách kế toán trong công tác kế toán hàng hóa trong

- Tổ chức vận dụng sổ sách kế toán trong công tác kế toán hàng hóa trong

Vì vậy, mục đích kiểm kê trong báo cáo kế toán có ý nghĩa thiết thực hơn. Ưu điểm: Số lượng số liệu kế toán giảm (chỉ ghi 1 lần vào cuối tháng). Hàng tháng, vào ngày cuối cùng của tháng, kế toán bàn giao sổ kế toán cho thủ kho.

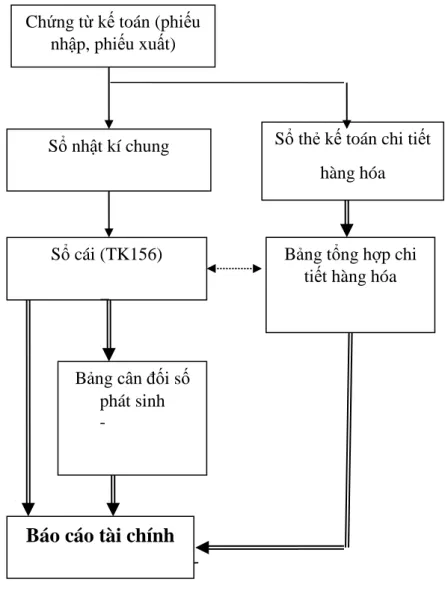

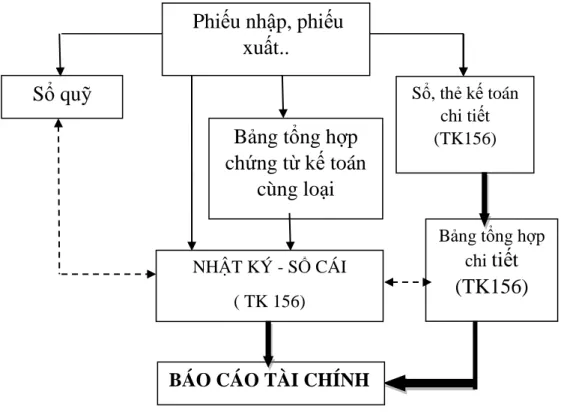

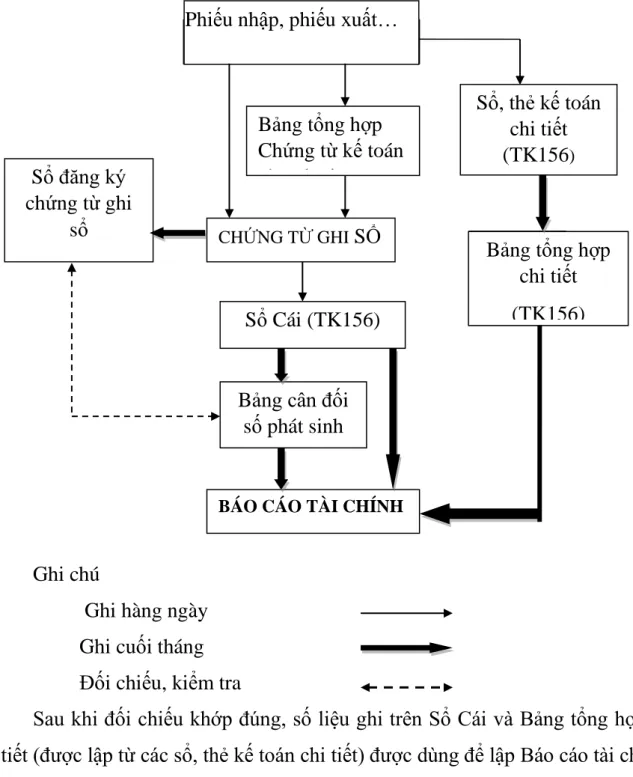

Tổ chức và sử dụng sổ sách kế toán trong kế toán hàng hóa trong công ty. 1 Tổ chức sử dụng sổ kế toán trong công tác kế toán hàng hóa ở các công ty sử dụng hình thức nhật ký chung. Chứng từ sổ sách kế toán và bảng tổng hợp của chứng từ kế toán cùng loại sau khi ghi vào Nhật ký - Sổ được sử dụng để ghi vào sổ kế toán, bìa cứng tương ứng chi tiết hơn.

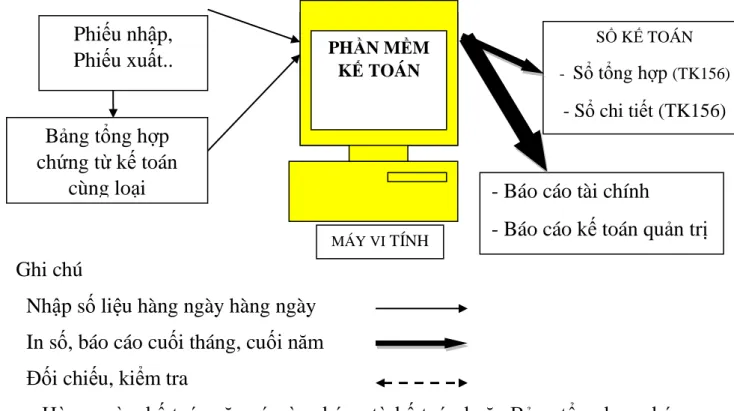

Sau đó, chứng từ kế toán được sử dụng để ghi sổ kế toán và biểu đồ kế toán chi tiết có liên quan. Trình tự ghi sổ kế toán theo hình thức kế toán trên máy vi tính.

THƯC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN HÀNG

Khái quát về Công ty TNHH Đầu Tư và Thương Mại Đức Huy

- Giới thiệu chung công ty

- Thuận lợi và khó khăn của công ty

Trong quá trình hoạt động, Công ty có nhiều thuận lợi nhưng cũng không ít khó khăn. Khách hàng của công ty đều là những công ty uy tín nên không có nợ khó đòi, nợ khó đòi. Về khó khăn: Trong quá trình hoạt động kinh doanh, công ty luôn nhận được sự quan tâm, giúp đỡ, hỗ trợ từ các ban ngành tại địa phương.

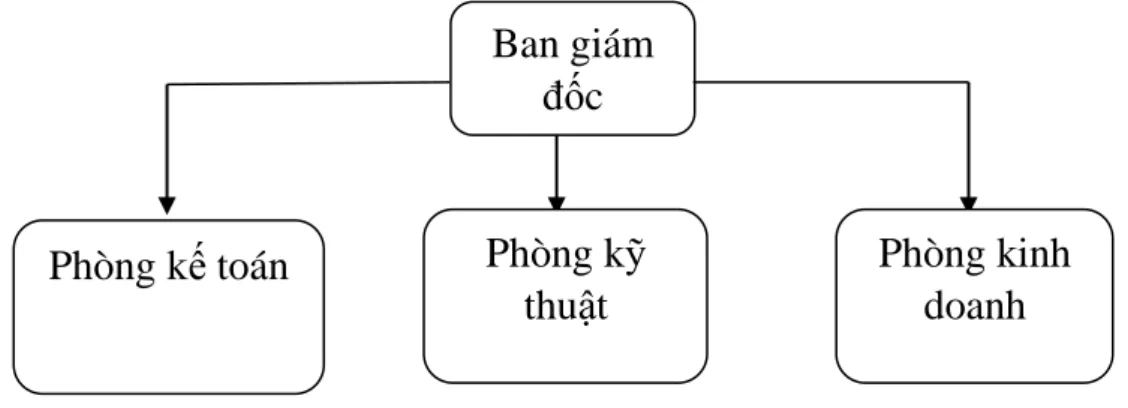

Đặc điểm tổ chức quản lý tại Công ty TNHH Đầu tư và Thương mại Đức Huy. Công ty TNHH Đầu tư và Thương mại Đức Huy là đơn vị kinh doanh độc lập. Cơ cấu tổ chức bộ máy quản lý của công ty gồm 2 cấp.

Giám đốc: Chịu trách nhiệm chung và chỉ đạo các hoạt động kinh doanh, giám sát nhân viên thông qua Phó Giám đốc và các bộ phận liên quan của công ty. Bộ phận kinh doanh: Giúp giám đốc hoạch định chiến lược kinh doanh của công ty và chịu trách nhiệm quản lý toàn bộ nội dung, kế hoạch hợp đồng, tiếp thị sản phẩm của công ty đến người tiêu dùng và giao hàng cho khách hàng. Tổ chức hệ thống văn bản, tài khoản kế toán và bộ máy kế toán tại Công ty TNHH Đầu tư và Thương mại Đức Huy.

Việc tổ chức công tác kế toán được thực hiện theo mô hình tập trung. Quy mô tổ chức bộ máy kế toán gọn nhẹ, phù hợp với đặc điểm của công ty, đồng thời đảm bảo công tác kế toán đạt hiệu quả cao. Quản lý vốn tiền mặt phản ánh số tiền hiện tại, tình hình tăng hoặc giảm tính thanh khoản của công ty.

Thực trạng tổ chức kế toán hàng hóa tại Công ty TNHH Đầu tư và Thương mại Đức Huy.

Thực trạng tổ chức công tác kế toán hàng hóa tại Công ty TNHH Đầu Tư và

- Đặc điểm và nguyên tắc đánh giá hàng hóa tại Công ty TNHH Đầu Tư và

- Đặc điểm về hàng hóa của công ty

- Nguyên tắc đánh giá hàng hóa tại cty

- Thực trạng tổ chức công tác kế toán chi tiết hàng hóa tại Công ty TNHH

- Thực trạng tổ chức công tác kế toán tổng hơp hàng hóa tại Công ty TNHH

- Chứng từ sử dụng

- Tài khoản sử dụng

Công ty TNHH Đầu tư và Thương mại Đức Huy chủ yếu xuất khẩu kho bãi phục vụ hoạt động kinh doanh thương mại. Nhân viên kho sẽ xuất hàng căn cứ vào phiếu đóng gói. Việc hạch toán căn cứ vào phiếu xuất kho để lập hóa đơn VAT (có chữ ký của giám đốc) và số liệu xuất hàng.

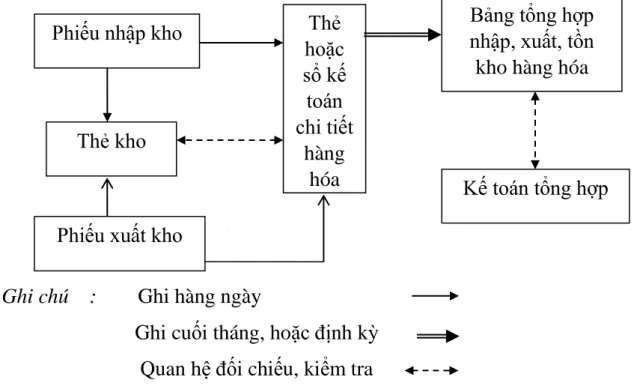

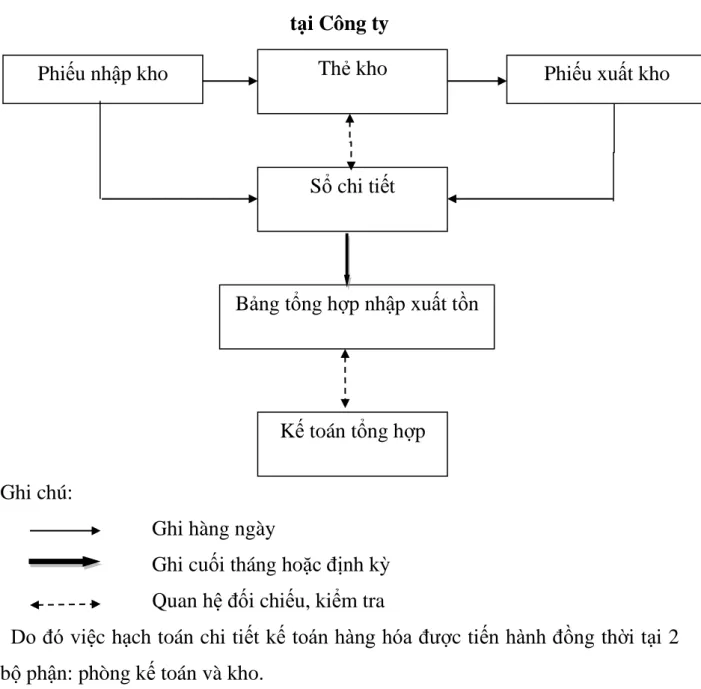

Thực trạng tổ chức công tác kế toán chi tiết hàng hóa tại Công ty TNHH Đầu tư và Thương mại Đức Huy Công ty TNHH Đầu tư và Thương mại Đức Huy Kế toán thực hiện kế toán chi tiết hàng hóa phù hợp với hoạt động kinh doanh của Công ty TNHH Đầu tư và Thương mại Đức Huy. đây là phương pháp Quy trình kế toán chi tiết sử dụng phương pháp thẻ song song tại Công ty.

Người bán (Ký, ghi họ tên). Nguồn: Công ty TNHH Đầu tư và Thương mại Đức Huy) HÓA ĐƠN. Người đại diện: Ông Phạm Duy Khánh Chức vụ: Nhân viên phòng kinh doanh Bên B (bên giao hàng): Công ty TNHH Hòa An. Người đại diện: Ông Phạm Duy Khánh Chức vụ: Nhân viên phòng kinh doanh Bên B (bên giao hàng): Công ty TNHH Trường Phước.

Tổng số tiền (viết bằng chữ): Sáu mươi mốt triệu năm trăm hai mươi bảy nghìn đồng/. Nguồn: Công ty TNHH Đầu tư và Thương mại Đức Huy) Cử tri. Lý do xuất khẩu: Xuất khẩu để bán cho Công ty TNHH Vân Anh. Xuất tại kho: kho số. 1. Kế toán trưởng (ký, ghi rõ họ tên). Nguồn: Công ty TNHH Đầu tư và Thương mại Đức Huy).

NGƯỜI TRÌNH BÀY (Ký, ghi rõ họ tên). Nguồn: Công ty TNHH Đầu tư và Thương mại Đức Huy) ST. Thực trạng tổ chức công tác kế toán tổng hợp tại Công ty TNHH Đầu tư và Thương mại Đức Huy Công ty TNHH Đầu tư và Thương mại Đức Huy

HOÀN THIỆN TỔ CHỨC CÔNG TÁC KẾ TOÁN HÀNG

Nhận xét về tổ chức công tác kế toán hàng hóa tại công ty

- Ưu điểm

- Về tổ chức công tác kế toán

- Tổ chức kế toán hàng hóa

- Nhược điểm

- Về phương pháp ghi chép sổ sách kế toán

- Về kho tàng bến bãi

- Công tác xây dựng danh điểm hàng hóa

- Một số đề xuất hoàn thiện tổ chức công tác kế toán hàng hóa tại Công ty

- Sự cần thiết của việc hoàn thiện

- Yêu cầu của việc hoàn thiện

- Nguyên tắc của việc hoàn thiện hạch toán hàng hóa

- Một số ý kiến nhằm hoàn thiện công tác kế toán hàng hóa tại Công ty 59

Tại Công ty TNHH Đầu tư và Thương mại Đức Huy, việc hạch toán hàng hóa thực hiện theo phương pháp kê khai thông thường nên có thể tính toán trị giá hàng hóa xuất nhập khẩu bất cứ lúc nào. Bên cạnh những kết quả đạt được trong công tác kế toán nói chung và kế toán hàng hóa nói riêng tại công ty, vẫn còn những tồn tại nhất định cần khắc phục. Một số đề xuất nhằm hoàn thiện công tác tổ chức công tác kế toán hàng hóa tại Công ty TNHH Đầu tư và Thương mại Đức Huy Công ty TNHH Đầu tư và Thương mại Đức Huy

Vì vậy, việc tìm kiếm các biện pháp nhằm hoàn thiện công tác tổ chức quản lý tồn kho và kế toán trong công ty là vô cùng quan trọng. Kết luận giúp bộ phận kế toán của Công ty làm việc hiệu quả hơn, phát huy tốt hơn tiềm năng của mỗi người. Kết luận giúp kế toán hàng hóa nắm bắt chính xác số lượng, giá trị hàng tồn kho: cung cấp hàng kém chất lượng, hàng bán chậm.

Đó là hành lang pháp lý để công tác kế toán tạo ra sự so sánh. Tổ chức kế toán nói chung và tổ chức kế toán sản phẩm nói riêng phải phù hợp với đặc điểm của công ty trong việc tổ chức, quản lý sản xuất kinh doanh. Công tác kế toán phải bảo đảm cung cấp thông tin đầy đủ, kịp thời, chính xác.

Cần tăng cường và tăng cường vai trò của thông tin tổng hợp về tình hình tồn kho xuất nhập khẩu từ sổ sách kế toán tổng hợp của công ty. Xuất phát từ những hạn chế này, tôi xin đề xuất một số giải pháp nhằm hoàn thiện hơn nữa công tác tổ chức kế toán hàng hóa trong công ty. Công ty vẫn sử dụng phương pháp kế toán thủ công, làm giảm quy trình làm việc.

Vì vậy, các công ty nên sử dụng kế toán máy cho mục đích kế toán. Về mặt lý luận, đề tài đã hệ thống hóa lý luận chung về kế toán hàng hóa ở doanh nghiệp nhỏ và vừa. Luận văn so sánh lý luận và thực tiễn của Công ty TNHH Đầu tư và Thương mại Đức Huy đưa ra một số lý do và phương pháp nâng cao công tác kế toán hàng hóa tại công ty.