HOÀN THÀNH KẾ TOÁN VẬT LIỆU TẠI CÔNG TY TNHH ỐNG THÉP 190 Tên dự án: Hoàn thành công việc kế toán nguyên vật liệu tại Công ty TNHH Ống Thép 190.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ TỔ CHỨC

Những vấn đề chung về kế toán nguyên vật liệu trong doanh nghiệp

- Sự cần thiết phải tổ chức công tác kế toán nguyên vật liệu trong doanh

- Khái niệm và đặc điểm của nguyên vật liệu trong doanh nghiệp

- Khái niệm

- Đặc điểm của nguyên vật liệu

- Nhiệm vụ kế toán nguyên vật trong doanh nghiệp

- Phân loại và tính giá nguyên vật liệu trong doanh nghiệp

- Phân loại

- Tính giá nguyên vật liệu

Nhập tịch: Nguyên liệu chỉ tham gia vào một quá trình sản xuất, kinh doanh cụ thể. Đối với nguyên vật liệu nhận góp vốn liên doanh, cổ phần Giá thực tế. Theo phương pháp này, công ty phải quản lý nguyên vật liệu cho từng lô hàng.

Tổ chức kế toán chi tiết nguyên vật liệu trong doanh nghiệp

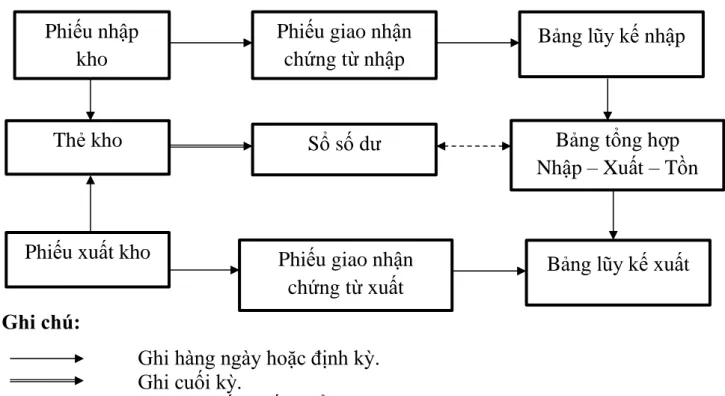

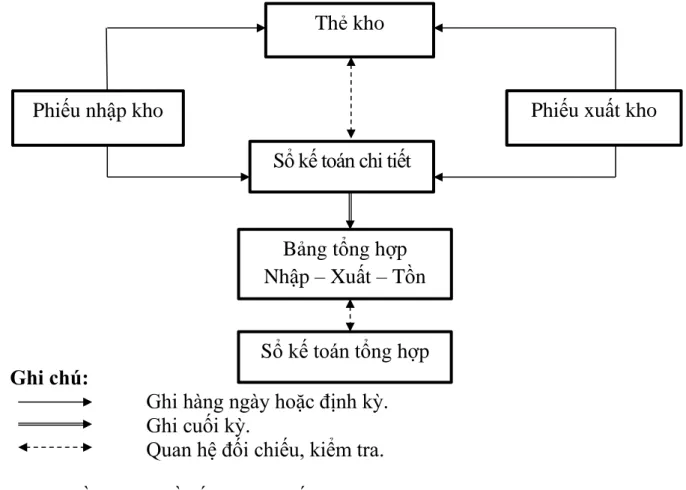

- Kế toán chi tiết nguyên vật liệu theo phương pháp thẻ song song

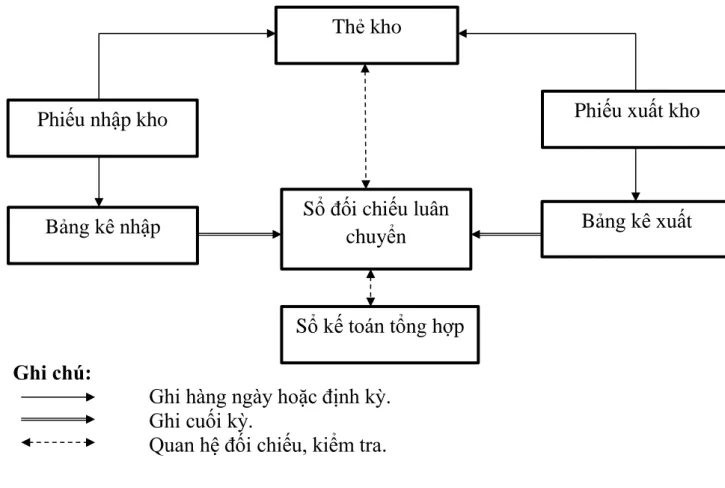

- Kế toán chi tiết nguyên vật liệu theo phương pháp đối chiếu luân chuyển 11

Cuối tháng, thủ kho tính toán tổng lượng nhập, xuất, tồn cuối kỳ của từng loại nguyên vật liệu trên phiếu kho và đối chiếu số liệu kế toán chi tiết của các nguyên liệu. Để so sánh giữa kế toán tổng hợp và kế toán chi tiết, người kế toán phải căn cứ vào bản đồ chi tiết để lập bảng tổng hợp xuất - nhập - tồn kho theo giá trị từng loại nguyên vật liệu. Cuối tháng, số tiền trên sổ đối chiếu lưu hành đối chiếu với thẻ kho, đối chiếu với sổ cái.

Tổ chức kế toán tổng hợp nguyên vật liệu trong doanh nghiệp

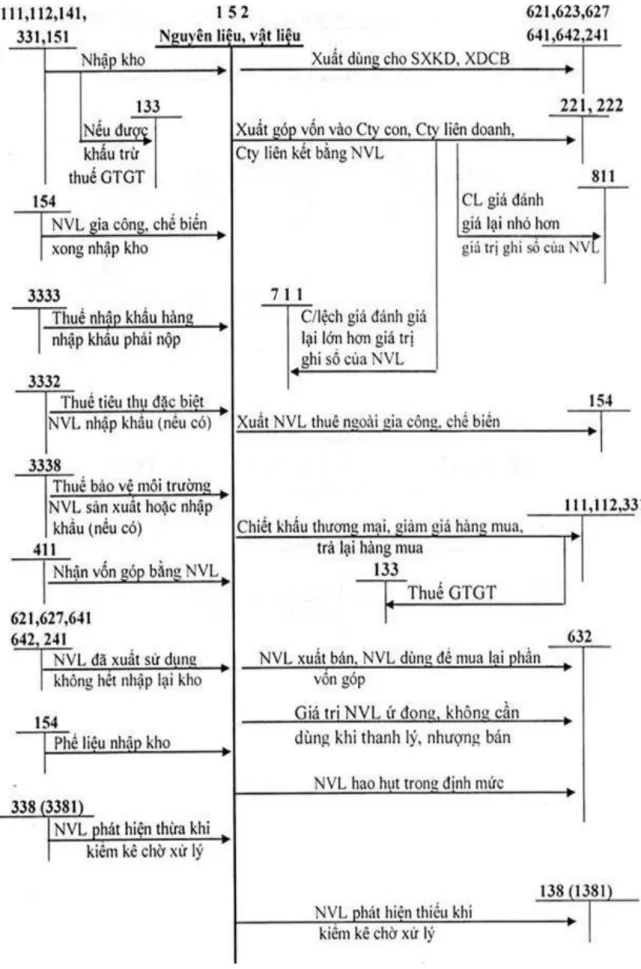

- Kế toán nguyên vật liệu theo phương pháp kê khai thường xuyên

- Kế toán nguyên vật liệu theo phương pháp kiểm kê định kỳ

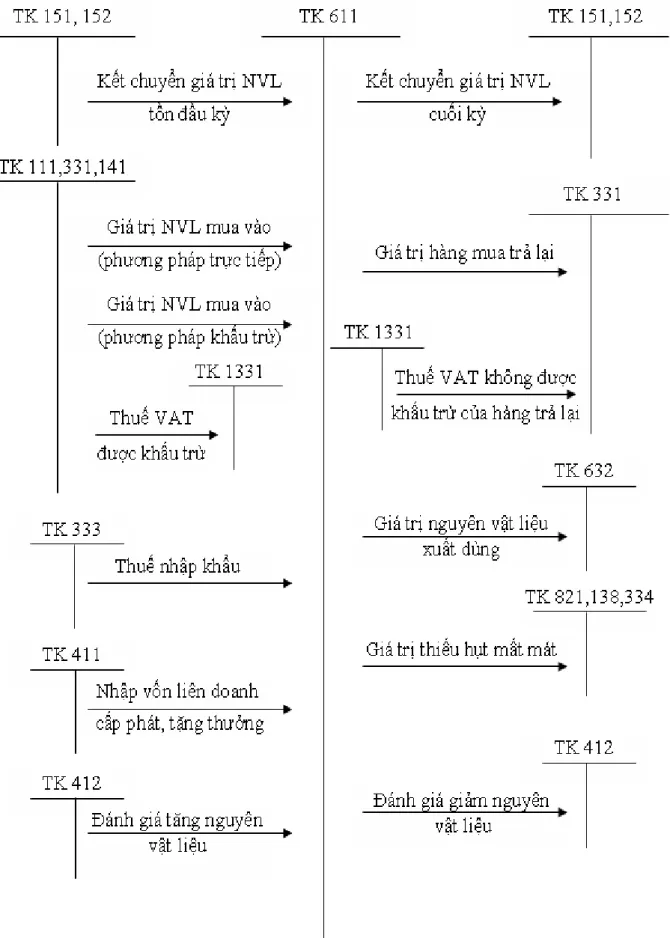

Trị giá thực tế của nguyên vật liệu được trả lại cho người bán hoặc được chiết khấu so với giá mua. Số dư bên Nợ: Giá thực tế nguyên vật liệu tồn kho cuối kỳ. Giá gốc nguyên liệu, vật liệu đã sử dụng hoặc đã bán trong kỳ (chưa xác định là đã bán trong kỳ).

Kế toán dự phòng giảm giá nguyên vật liệu tồn kho

Phải lập dự phòng riêng cho từng loại nguyên liệu được giảm giá và lập bảng kê chi tiết dự phòng giảm giá nguyên liệu tồn kho của doanh nghiệp. Hoàn nhập số chênh lệch giữa số dự phòng trích lập kỳ này nhỏ hơn số dự phòng trích lập kỳ trước và chưa được sử dụng hết; Trích lập giá trị khoản đầu tư vào đơn vị khác khi quyết định sử dụng khoản dự phòng đã trích lập để bù đắp các khoản lỗ phát sinh.

Lập các quy định để giảm giá nguyên vật liệu tồn kho trong quá trình chuẩn bị. Hóa đơn, chứng từ phản ánh giá gốc của hàng tồn kho được lập dự phòng. Thống kê tồn kho tại thời điểm đặt hàng.

Bằng chứng đáng tin cậy về giá bán ước tính của cổ phiếu được cung cấp.

Tổ chức vận dụng hệ thống sổ kế toán vào công tác kế toán nguyên vật liệu

- Hình thức kế toán nhật ký chung

- Đặc trưng cơ bản của hình thức kế toán Nhật ký chung

- Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung

- Hình thức kế toán Nhật ký – Sổ cái

- Đặc trưng cơ bản của hình thức kế toán Nhật ký – Sổ cái

- Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký – Sổ cái

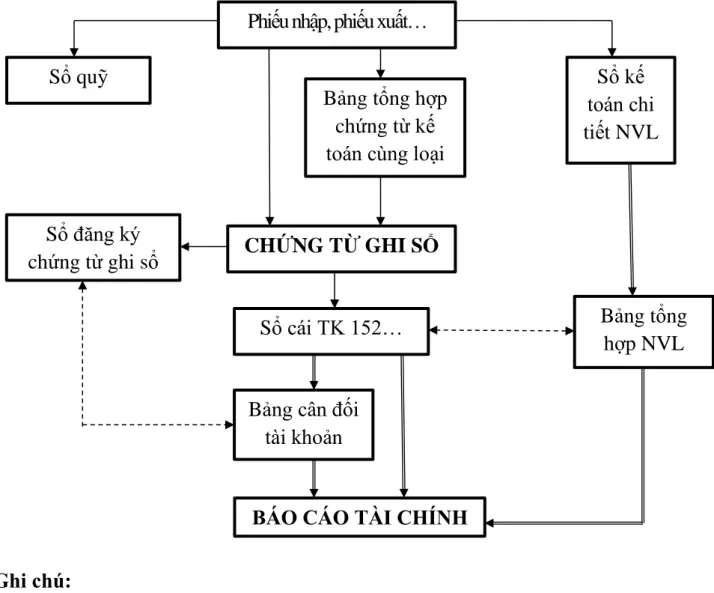

- Đặc trưng cơ bản của hình thức kế toán Chứng từ ghi sổ

- Trình tự ghi sổ kế toán theo hình thức kế toán Chứng từ ghi sổ

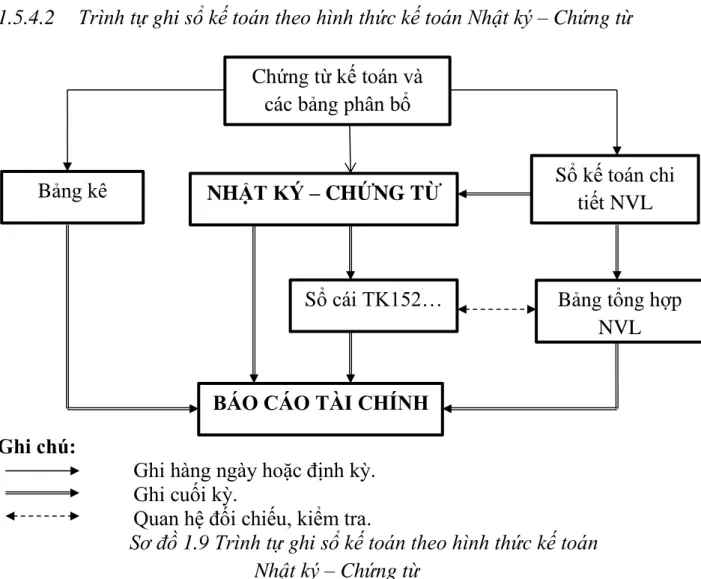

- Hình thức kế toán Nhật ký – Chứng từ

- Đặc trưng cơ bản của hình thức kế toán Nhật ký – Chứng từ

- Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký – Chứng từ

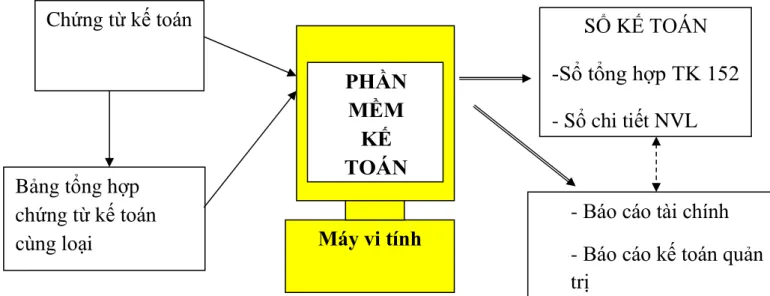

- Hình thức kế toán trên máy vi tính

- Đặc trưng cơ bản của hình thức kế toán trên máy tính

- Trình tự ghi sổ kế toán theo hình thức kế toán trên máy vi tính

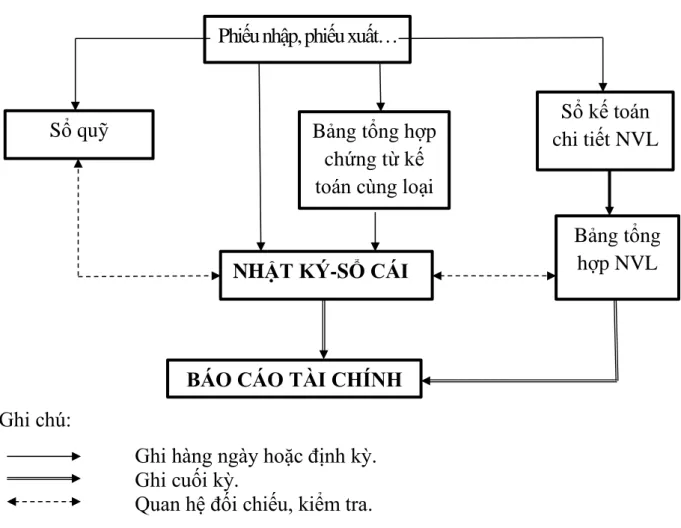

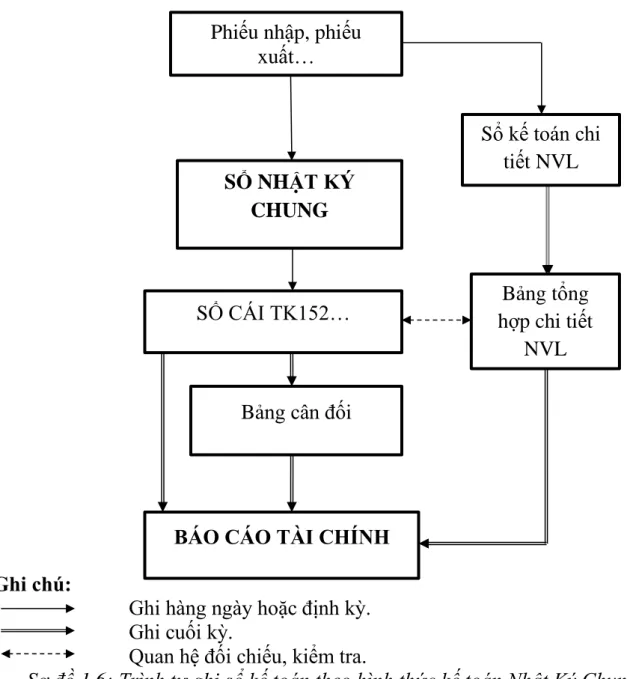

Các nghiệp vụ kinh tế, tài chính phát sinh được tổng hợp và ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo tài khoản kế toán) trên cùng một sổ kế toán tổng hợp là Nhật ký - Sổ sách. Căn cứ ghi vào Nhật ký - Sổ cái tổng hợp là các tài liệu kế toán hoặc tổng hợp các tài liệu kế toán cùng loại. Hàng ngày, căn cứ vào chứng từ kế toán hoặc bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm toán làm căn cứ hạch toán, trước hết xác định tài khoản Nợ và tài khoản Có để ghi vào Nhật ký. Ký - Sổ cái.

Chứng từ kế toán và bảng tổng hợp các chứng từ kế toán cùng loại sau khi ghi vào Nhật ký - Sổ kế toán được dùng để ghi các chi tiết có liên quan vào sổ sách, thẻ kế toán. Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc Bảng tổng hợp các chứng từ kế toán cùng loại, có cùng nội dung kinh tế. Sau khi làm căn cứ lập chứng từ kế toán, chứng từ kế toán được dùng để ghi các chi tiết liên quan vào sổ, thẻ kế toán.

Kết hợp rộng rãi kế toán tổng hợp với kế toán chi tiết trên cùng một sổ cái và trong cùng một quy trình ghi chép. Chứng từ gốc sau khi được ghi vào sổ hoặc sao kê chứng cứ được chuyển đến phòng kế toán chi tiết để ghi vào sổ kế toán chi tiết hoặc biểu đồ. Lập sổ sách kế toán chi tiết hoặc biểu đồ vào cuối tháng, lập bảng tổng hợp chi tiết từng tài khoản để đối chiếu với sổ cái.

Theo quy trình của phần mềm kế toán, thông tin được tự động nhập vào sổ kế toán tổng hợp (Sổ tổng hợp hoặc sổ cái chung…) và các sổ, biểu đồ kế toán chi tiết có liên quan.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN NGUYÊN VẬT

Khái quát chung về Công ty TNHH Ống thép 190

- Lịch sử hình thành, phát triển và đặc điểm sản xuất kinh doanh của Công

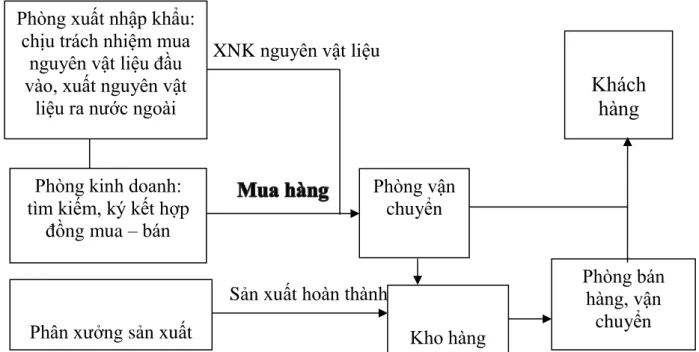

- Đặc điểm tổ chức sản xuất kinh doanh

- Đặc điểm của bộ máy quản lý tại Công ty TNHH Ống thép 190

- Tổ chức công tác kế toán tại Công ty TNHH Ống thép 190

- Tổ chức bộ máy kế toán của công ty

- Các chính sách và phương pháp kế toán áp dụng tại công ty

- Tổ chức hệ thống chứng từ, tài khoản kế toán áp dụng tại công ty

- Tổ chức hệ thống sổ kế toán tại công ty

Xuất phát từ đặc điểm tổ chức hoạt động sản xuất kinh doanh, yêu cầu của công tác quản lý nói chung và công tác kế toán nói riêng là phải theo dõi kịp thời, đầy đủ, chính xác các nghiệp vụ kế toán diễn ra trong quá trình hoạt động. Với tư cách là người quản lý cấp cao trong bộ phận kế toán có quyền kiểm tra tính chính xác của chứng từ kế toán trước khi được tổng giám đốc phê duyệt. Hỗ trợ Tổng Giám đốc quản lý mọi công việc tài chính, kế toán, thống kê và thông tin tài chính trong toàn công ty.

Xây dựng tổ chức quản lý kế toán phù hợp với tổ chức sản xuất kinh doanh của toàn công ty. Tổ chức lưu trữ dữ liệu chứng từ kế toán và bảo mật chứng từ kế toán. Về chế độ tài khoản kế toán: Căn cứ vào hệ thống tài khoản kế toán theo quy định, kết hợp với yêu cầu, đặc điểm hoạt động sản xuất kinh doanh, trình độ quản lý và hệ thống tài khoản của Công ty TNHH. Bộ Tài chính và không có tài khoản nào không nằm trong chế độ.

Công ty áp dụng hệ thống sổ kế toán theo hình thức Nhật ký chung rất thuận tiện, phù hợp với quy mô của công ty, cung cấp thông tin nhanh chóng, chính xác và kịp thời. Hệ thống tài khoản, sổ kế toán được lập theo quy định, phù hợp với đặc điểm của công ty, bao gồm: Nhật ký chung, sổ chính, sổ thẻ chi tiết, bảng tổng hợp. Kế toán ghi vào sổ nhật ký chung, đồng thời các giao dịch phát sinh đều được ghi vào sổ, thẻ kế toán chi tiết.

Cuối kỳ, sổ sách, biểu đồ kế toán chi tiết là căn cứ để kế toán lập bảng tổng hợp chi tiết.

Thực trạng công tác kế toán nguyên vật liệu tại Công ty TNHH Ống thép

- Đặc điểm, phân loại và tính giá nguyên vật liệu tại công ty

- Đặc điểm và phân loại nguyên vật liệu

- Tính giá nguyên vật liệu tại công ty

- Kế toán chi tiết nguyên vật liệu tại Công ty TNHH Ống thép 190

- Kế toán tổng hợp nguyên vật liệu tại Công ty TNHH Ống thép 190

- Công tác kiểm kê nguyên vật liệu tại Công ty TNHH Ống thép 190

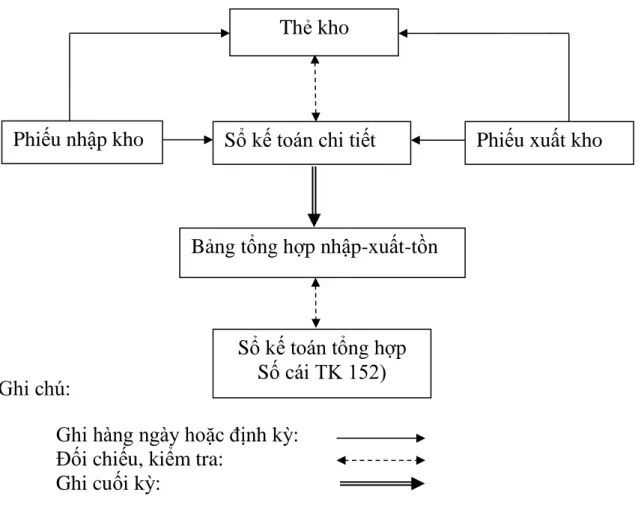

Nguyên liệu chính: là những hạng mục công việc chính tạo nên đơn vị sản phẩm ban đầu. Tính giá hàng hóa là một bước quan trọng trong việc tổ chức tài khoản hàng hóa. Tại bộ phận kế toán: Nhân viên kế toán mở sổ hoặc thẻ chi tiết theo từng loại nguyên vật liệu tương ứng với thẻ mở kho.

Hàng ngày khi nhận chứng từ nhập kho, kế toán kiểm tra đơn giá, tổng tiền và ghi vào sổ nguyên liệu chi tiết để theo dõi từng loại nguyên liệu. Từ phiếu xuất kho, kế toán sẽ ghi vào sổ vật tư chi tiết. Cuối tháng, căn cứ vào sổ theo dõi chi tiết từng loại nguyên liệu, kế toán ghi chép vào Bảng xuất - nhập - tồn nguyên liệu.

Tài khoản: 152- Nguyên vật liệu, Tên, quy cách vật liệu: Thép xẻ đen. Tài khoản: 152-Vật liệu, Tên, Quy cách vật liệu: Thép tấm cán nóng. Tài khoản: 152-Vật tư, Tên, quy cách vật liệu: Thép cuộn cán mỏng.

Đồng thời, tài khoản nguyên vật liệu đối chiếu, đối chiếu sổ chi tiết nguyên vật liệu với số lượng thực tế trong kho. Kiểm toán viên đối chiếu sổ sách chi tiết nguyên vật liệu với số lượng thực tế trong kho. Kết luận của bảng kiểm kê: Tất cả nguyên vật liệu đều tốt 100% và số lượng không khác gì sổ sách.

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN CÔNG TÁC

Để hạch toán chi tiết nguyên vật liệu, công ty đã sử dụng phương pháp hạch toán song song. Công ty có nhiều loại vật liệu như thép cán nóng, thép xẻ rãnh. Vì vậy, công ty cần tổ chức kho nguyên liệu thường xuyên hơn để phát hiện và xử lý sự cố nhanh chóng.

Việc quản lý nguyên vật liệu trong công ty nhìn chung sẽ chặt chẽ, thống nhất và khoa học hơn. Khi công ty xây dựng được hệ thống kiểm kê nguyên vật liệu sẽ phát huy tác dụng. Vì vậy, công ty cần chú ý đến kho bãi để đảm bảo việc lưu trữ nguyên vật liệu.

Công ty nên xây dựng thêm kho bãi để bảo quản nguyên vật liệu tránh những thiệt hại, thiệt hại cho công ty. Thứ tư, hoàn thiện công tác lập dự phòng giảm giá nguyên liệu tồn kho. Dự phòng giảm giá nguyên vật liệu được thực hiện tại thời điểm khóa sổ kế toán lập báo cáo tài chính.

Nguyên liệu thô để bán có giá trị hiện hành nhỏ hơn giá trị ghi trên sổ kế toán.