MỘT SỐ VẤN ĐỀ CHUNG VỀ HỆ THỐNG BÁO CÁO TÀI CHÍNH

- Khái niệm báo cáo tài chính

- Mục đích, vai trò của báo cáo tài chính

- Mục đích của báo cáo tài chính

- Vai trò của báo cáo tài chính

- Hệ thống báo cáo tài chính của doanh nghiệp

- Báo cáo tài chính năm và báo cáo tài chính giữa niên độ

- Báo cáo tài chính hợp nhất và báo cáo tài chính tổng hợp

- Yêu cầu báo cáo tài chính

- Những nguyên tắc cơ bản lập báo cáo tài chính

- Trách nhiệm lập, kỳ lập, thời hạn nộp và nơi nhận báo cáo tài chính

- Trách nhiệm lập báo cáo tài chính

- Kỳ lập báo cáo tài chính

- Thời hạn nộp báo cáo tài chính

- Nơi nhận báo cáo tài chính

Báo cáo tài chính phải được lập trên giả định là doanh nghiệp. Công ty phải lập báo cáo tài chính trên cơ sở kế toán dồn tích, ngoại trừ các thông tin liên quan đến dòng tiền. Trách nhiệm lập, thời gian lập, thời hạn nộp và nơi nghiệm thu báo cáo tài chính.

Tất cả các công ty thuộc mọi ngành nghề, thành phần kinh tế đều phải lập và trình bày báo cáo tài chính hàng năm. Kỳ báo cáo giữa niên độ là từng quý trong năm tài chính (không bao gồm quý IV). Đối với doanh nghiệp nhà nước trung ương còn phải nộp báo cáo tài chính về Bộ Tài chính (Vụ Kinh tế Thương mại).

Công ty kinh doanh chứng khoán cũng phải nộp báo cáo tài chính cho Ủy ban Chứng khoán Nhà nước. Đối với các tập đoàn nhà nước còn phải nộp báo cáo tài chính cho Bộ Tài chính (Tổng cục Thuế).

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH VÀ PHƢƠNG PHÁP

- Khái niệm và kết cấu báo cáo kết quả hoạt động kinh doanh

- Khái niệm

- Kết cấu

- Công tác chuẩn bị trƣớc khi lập báo cáo kết quả kinh doanh

- Nguồn số liệu và phƣơng pháp lập báo cáo kết quả hoạt động kinh doanh. 14

- Nội dung và phương pháp lập các chỉ tiêu trong báo cáo kết quả hoạt

- Mục đích và ý nghĩa, chức năng của việc phân tích tình hình tài chính doanh

- Khái niệm phân tích báo cáo tài chính

- Mục đích của phân tích báo cáo tài chính

- Ý nghĩa của phân tích báo cáo tài chính

- Chức năng của phân tích báo cáo tài chính

- Nội dung và phƣơng pháp phân tích báo cáo tài chính

- Nội dung phân tích báo cáo tài chính

- Phương pháp phân tích báo cáo tài chính

- Phương pháp phân tích báo cáo kết quả hoạt động kinh doanh

- Phương pháp đánh giá các kết quả kinh tế

- Phương pháp xác định mức độ ảnh hưởng của từng nhân tố đến kết quả

- Các chỉ tiêu phân tích tài chính của Báo cáo kết quả hoạt động kinh doanh

TỔNG QUAN VỀ CÔNG TY

- Đặc điểm cơ cấu tổ chức quản lý của công ty

- Tổ chức công tác kế toán và hình thức ghi sổ kế toán

- Kiểm soát tính cập nhật của chứng từ kế toán

- Thực hiện việc khóa sổ kế toán tạm thời

- Thực hiện các bút toán kết chuyển trung gian

- Khóa sổ kế toán chính thức lần một

- Tiến hành kiểm kê tài sản

- Khóa sổ chính thức lần hai

- Lập bảng cân đối tài khoản

- Cơ sở số liệu lập Báo cáo kết quả hoạt động kinh doanh năm 2011 của

- Phƣơng pháp lập Báo cáo kết quả hoạt động kinh doanh 2011 tại công ty

Công ty Cổ phần Tư vấn Đầu tư Xây dựng Điện Quang Linh được thành lập theo quyết định của Phòng Kinh doanh Sở Kế hoạch và Đầu tư Thành phố Hải Phòng. Tên doanh nghiệp (tiếng Việt): Công ty Cổ phần Tư vấn Đầu tư và Xây dựng Điện Quang Linh. Tổ chức công tác kế toán tại Công ty Đầu tư và Xây dựng điện Quang Linh + Tổ chức bộ máy kế toán tại Công ty Đầu tư và Xây dựng điện Quang Linh.

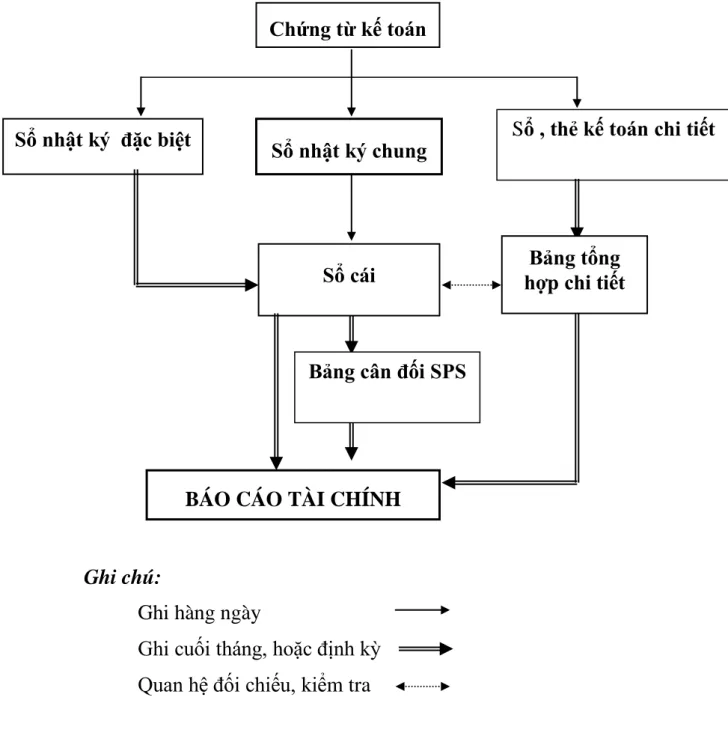

Kế toán trưởng là người lãnh đạo công tác kế toán của công ty. Bộ máy kế toán tại công ty được tổ chức theo mô hình tập trung. Trình tự ghi sổ theo phương pháp nhật ký chung tại Công ty cổ phần tư vấn đầu tư và xây dựng điện Quang Linh.

Vì vậy, việc kiểm toán chứng từ kế toán được bộ phận kế toán của công ty thực hiện rất nghiêm ngặt. Công ty Cổ phần Tư vấn Đầu tư Xây dựng Điện Quang Linh thực hiện kiểm kê tài sản vào cuối năm trước khi lập báo cáo tài chính. Căn cứ vào số dư đầu kỳ, số phát sinh trong kỳ và số dư cuối kỳ của từng tài khoản trên sổ kế toán.

Nguồn số liệu: Bảng cân đối kế toán năm 2011, Công ty CP Tư vấn Đầu tư Xây dựng Điện Quang Linh). Báo cáo kết quả kinh doanh năm 2011 của Công ty Cổ phần Tư vấn Đầu tư và Xây dựng Điện Quang Linh. Báo cáo kết quả hoạt động kinh doanh năm 2011 của Công ty Cổ phần Tư vấn Đầu tư và Xây dựng Điện Quang Linh thuộc Công ty Cổ phần Tư vấn Đầu tư và Xây dựng Điện Quang Linh.

Báo cáo kết quả kinh doanh năm 2011 của Công ty TNHH tư vấn đầu tư và xây dựng điện Quang Linh. Sau đây là các bước đặt mục tiêu tại cột 5 của Báo cáo kết quả hoạt động doanh nghiệp năm 2011 của Công ty Cổ phần Tư vấn Đầu tư và Xây dựng Điện Quang Linh. Số liệu ghi sổ này căn cứ vào Tài khoản sổ cái 635 do chi phí tài chính của công ty chỉ bao gồm chi phí lãi vay.

Chỉ tiêu này phản ánh kết quả kinh doanh của công ty trong năm 2011 trước khi khấu trừ thuế thu nhập doanh nghiệp từ hoạt động kinh doanh và các hoạt động khác phát sinh trong báo cáo. Hải Phòng Sinh viên Đại học Dân lập: Trần Thị Vinh Hạnh 2.3 Phân tích thực tế Báo cáo kết quả kinh doanh của Công ty Cổ phần Tư vấn Đầu tư và Xây dựng Điện Quang Linh.

Thực tế công tác phân tích Báo cáo kết quả hoạt động kinh doanh tại công ty

ĐÁNH GIÁ THỰC TRẠNG TỔ CHỨC LẬP VÀ PHÂN TÍCH BÁO CÁO

- Ưu điểm

- Một số hạn chế

Kế toán công ty là những người có kinh nghiệm, có tinh thần trách nhiệm. Bộ máy kế toán của công ty được tổ chức theo hình thức tập trung, phù hợp với đặc điểm, tình hình sản xuất kinh doanh của công ty. Sinh viên Đại học Dân lập Hải Phòng: Trần Thị Vinh Hạnh có trình độ chuyên môn kế toán.

Chứng từ kế toán có ý nghĩa rất quan trọng trong việc quản lý tài chính nói chung và việc thu chi phí nói riêng. Chứng từ kế toán sử dụng trong quá trình kế toán phải nhất quán với nội dung kinh tế thu được. Các tài khoản phải được ghi chép theo đúng các quy định tài chính, kế toán hiện hành.

Quản lý tài chính, kế toán: Công ty đã thực hiện hạch toán và mở sổ kế toán theo chuẩn mực kế toán, chế độ kế toán hiện hành cũng như các quy định pháp luật có liên quan, phù hợp với yêu cầu quản lý của công ty, hạch toán ngay các hoạt động kinh tế phát sinh. từ quá trình kinh doanh được phản ánh. Công tác kế toán của công ty được thực hiện dựa trên các tài liệu kế toán đã được kiểm toán đảm bảo đúng quy định về chứng từ kế toán. Mọi số liệu trong sổ kế toán đều được chứng minh bằng chứng từ kế toán hợp pháp, hợp lý.

Việc khóa sổ kế toán được thực hiện vào cuối kỳ kế toán, trước khi lập báo cáo. Việc lập Bảng cân đối kế toán của công ty đảm bảo đúng thời gian, hình thức và nguyên tắc lập theo quy định của Bộ Tài chính. Việc lập Báo cáo tài chính của công ty được lập theo Nghị định 48/2006/QD-BTC ngày của Bộ trưởng Bộ Tài chính. Tài chính. Sinh viên Đại học Dân lập Hải Phòng: Trần Thị Vinh Hạnh Kế toán doanh thu gắn liền với tình hình kinh doanh của công ty với các quy định kế toán doanh thu luôn phản ánh hoạt động chính xác, kịp thời. Sự phát triển kinh tế góp phần đảm bảo tính thống nhất, nhịp nhàng trong hệ thống kế toán tại công ty.

Việc hạch toán thu nhập và xác định kết quả kinh doanh được thực hiện linh hoạt, từng trường hợp đều do kế toán viên phụ trách. Các chi phí phát sinh trong kỳ được phản ánh ngay theo các quy định kế toán hiện hành. Tuy nhiên, tính hữu dụng chưa cao, đặc biệt việc quản lý tài sản cố định của công ty chưa được theo dõi chi tiết, rõ ràng, hình thức mà các kế toán viên sử dụng để ghi sổ vẫn là hình thức nhật ký chung.

HOÀN THIỆN CÔNG TÁC LẬP BÁO CÁO KẾT QUẢ HOẠT ĐỘNG

- Biện pháp để hoàn thiện về công tác kế toán

- Biện pháp hoàn thiện về công tác lập báo cáo kết quả hoạt động kinh doanh

Công ty thu hồi nợ chậm nên ảnh hưởng đến vốn lưu động của doanh nghiệp, khiến vòng quay vốn chậm lại, gây ứ đọng vốn. Số liệu hoàn hảo để chuẩn bị báo cáo hiệu quả kinh doanh. Công ty không thực hiện phân tích chi tiết Báo cáo tài chính cũng như Báo cáo kết quả kinh doanh.

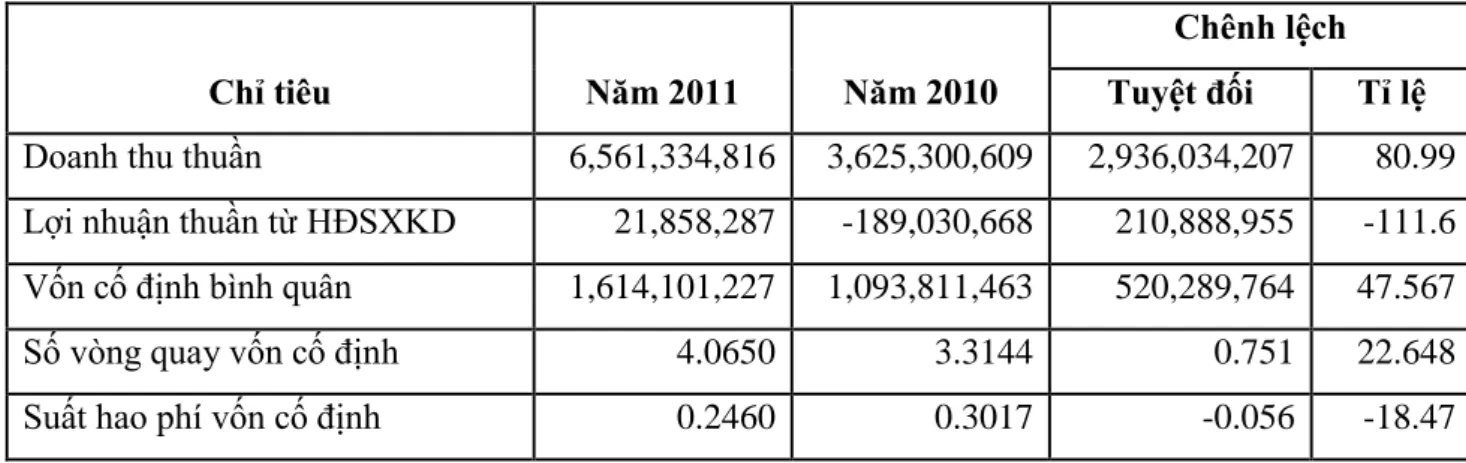

Ảnh hưởng của chi phí tài chính đến hoạt động sản xuất kinh doanh không thể tiết lộ được. Để biết được hiệu quả hoạt động của công ty, khi phân tích báo cáo kết quả kinh doanh, chúng tôi sử dụng các chỉ tiêu về khả năng sinh lời, nghĩa là so sánh các chỉ tiêu đó với doanh thu thuần (có lấy doanh thu thuần làm cơ sở). Qua đó biết được cần bao nhiêu vốn lưu động để có 1 đồng doanh thu thuần.

Vì vậy, bạn có thể biết cần bao nhiêu vốn cố định để có được một đô la thu nhập ròng. Mục tiêu của vòng quay vốn cố định là tỷ lệ giữa thu nhập ròng và vốn cố định trung bình. Hiện nay, việc phân tích báo cáo kết quả kinh doanh tại công ty chỉ dừng lại ở mức độ đánh giá tổng thể tình hình hoạt động nên chưa thể nhìn nhận đầy đủ sự tác động của các yếu tố để đề xuất các biện pháp hữu hiệu nhằm nâng cao hiệu quả sản xuất kinh doanh.

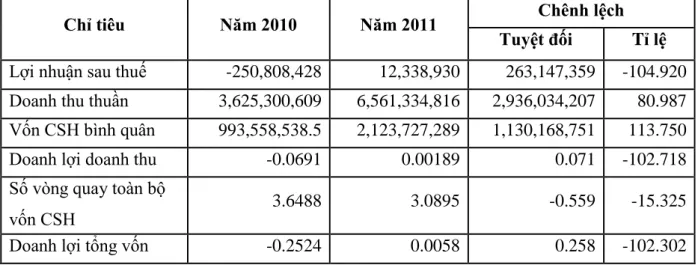

Xác định tác động của các yếu tố doanh thu và tổng vòng quay vốn đến mục tiêu tổng tăng vốn. Năm 2010, hoạt động của công ty không phát sinh lợi nhuận sau thuế. Thu nhập ròng Vốn chủ sở hữu trung bình = Doanh thu từ doanh thu × Doanh thu trên vốn chủ sở hữu.

Xác định tác động của các yếu tố thu nhập và vòng quay vốn chủ sở hữu đến vòng quay vốn chủ sở hữu. Cứ mỗi đồng thu nhập thuần từ sản xuất kinh doanh thu được 0,00189 đồng lợi nhuận sau thuế. Ở đây chúng ta thấy rằng mức thu nhập cao làm tăng hiệu quả của tổng thu nhập vốn và lợi nhuận trên vốn.

HOÀN THIỆN CÔNG TÁC PHÂN TÍCH KẾT QUẢ HOẠT ĐỘNG KINH