Tên dự án: Một số giải pháp nhằm cải thiện tình hình tài chính tại Công ty Cổ phần Đầu tư và Công nghệ VPT. Nội dung giảng dạy: Một số biện pháp nâng cao tình hình tài chính tại Công ty Cổ phần Đầu tư và Công nghệ VPT. Nhận thấy tầm quan trọng của việc phân tích tài chính doanh nghiệp, qua kỳ thực tập tốt nghiệp tại Công ty Cổ phần Đầu tư và Công nghệ VPT, tôi quyết định chọn đề tài “Các giải pháp cải thiện tình hình tài chính” tại Công ty Cổ phần Đầu tư và Công nghệ VPT.

Nội dung môn học tập trung nghiên cứu báo cáo tài chính qua các năm để thấy điểm mạnh, điểm yếu, ưu điểm, vấn đề tồn tại, tìm ra nguyên nhân và đề xuất các biện pháp cải thiện tình hình tài chính của Công ty.

CƠ SỞ LÝ LUẬN CHUNG VỀ TÀI CHÍNH DOANH NGHIỆP

Tổng quan về tài chính doanh nghiệp

- Khái niệm tài chính doanh nghiệp

- Nhiệm vụ của tài chính doanh nghiệp

- Vai trò của tài chính trong doanh nghiệp

- Chức năng của tài chính doanh nghiệp

Để đạt được điều này, bộ phận tài chính doanh nghiệp phải thường xuyên theo dõi và tổ chức sử dụng nguồn vốn. Để thực hiện được mọi quy trình kinh doanh, trước hết doanh nghiệp phải có vốn kinh doanh. Sau một thời gian hoạt động sản xuất kinh doanh, công ty có thu nhập bằng tiền mặt.

Ba chức năng của tài chính doanh nghiệp có mối quan hệ hữu cơ và không thể tách rời nhau.

Quản trị tài chính doanh nghiệp

- Khái niệm của quản trị tài chính doanh nghiệp

- Vai trò của quản trị tài chính doanh nghiệp

- Nội dung của quản trị tài chính doanh nghiệp

Huy động và đảm bảo đủ và kịp thời nguồn vốn cho hoạt động kinh doanh của công ty. Giám sát, kiểm tra thường xuyên, chặt chẽ mọi mặt hoạt động sản xuất kinh doanh của công ty. Thực hiện việc phân chia lợi nhuận, trích và sử dụng các quỹ của công ty.

Đảm bảo việc kiểm tra, kiểm soát thường xuyên các hoạt động kinh doanh và tiến hành phân tích tài chính doanh nghiệp.

Phân tích tài chính doanh nghiệp

- Khái niệm, mục tiêu và vai trò của phân tích tài chính doanh nghiệp

- Khái niệm

- Mục tiêu

- Vai trò

Hầu như tất cả các quyết định quản lý khác đều dựa trên kết luận từ các đánh giá tài chính về hoạt động của công ty. Xác định nhu cầu vốn, tổ chức huy động các nguồn vốn để đáp ứng hoạt động kinh doanh. Hiệu quả tài chính (khả năng sinh lời và khả năng quản lý tài sản) - Tóm tắt hiệu quả tài chính và rủi ro (phương trình Dupont).

Đối với nhà đầu tư: đánh giá khả năng thanh toán và lợi nhuận của doanh nghiệp.

Nguồn tài liệu sử dụng trong phân tích tài chính doanh nghiệp

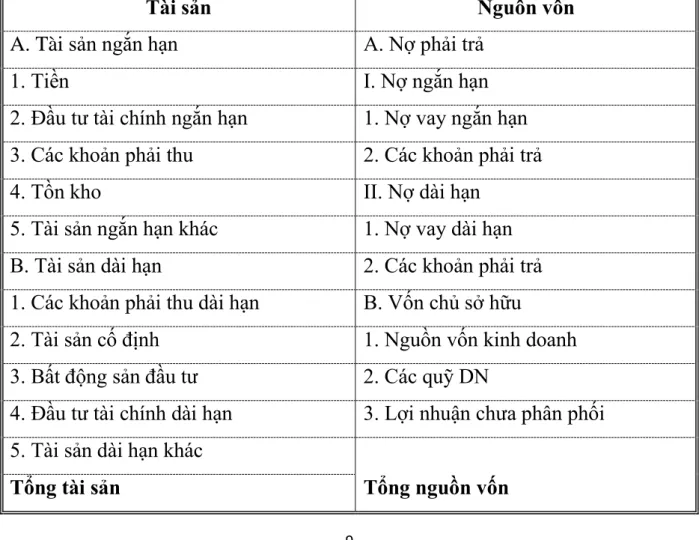

- Bảng cân đối kế toán (CĐKT – Balance sheet)

- Báo cáo kết quả hoạt động kinh doanh (Income Statement)

- Phương pháp phân tích tình hình tài chính của doanh nghiệp

- Phương pháp so sánh

- Phương pháp tỷ lệ

- Phương pháp Dupont

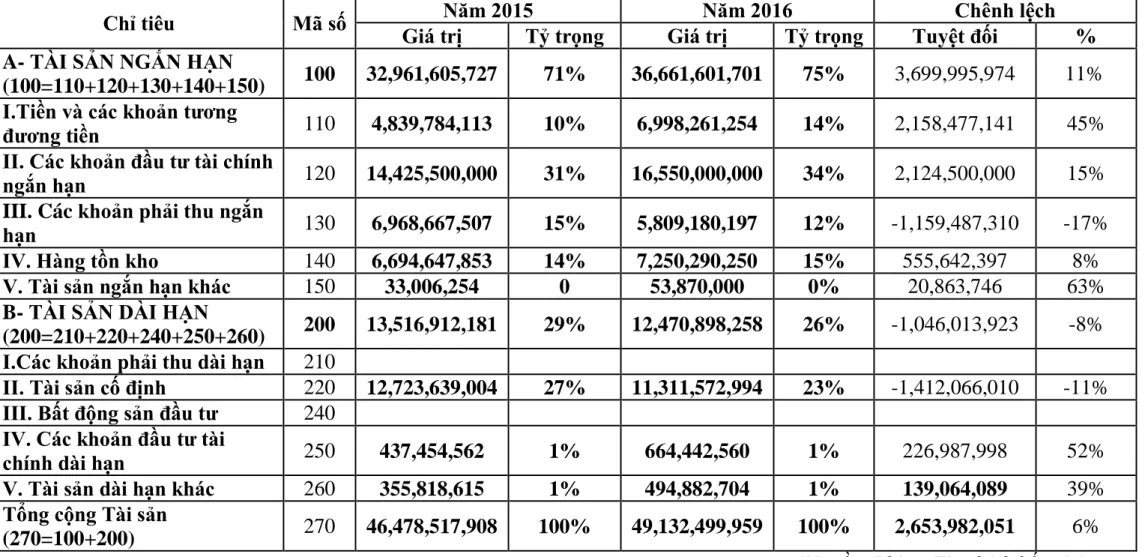

Nhìn vào bảng cân đối kế toán kinh tế, nhà phân tích có thể xác định loại hình kinh doanh, quy mô và mức độ tự chủ tài chính của công ty. Dựa vào đó, tình hình tài chính của công ty có thể được đánh giá là tốt hay xấu, hiệu quả hay không hiệu quả. Trong phân tích tài chính doanh nghiệp, các tỷ số tài chính được chia thành các nhóm chỉ tiêu cụ thể phản ánh những nội dung cơ bản theo mục tiêu phân tích của công ty.

Hành động này ảnh hưởng đến báo cáo tài chính và số liệu như thế nào?

Nội dung phân tích tình hình tài chính của doanh nghiệp

- Phân tích tình hình tài chính qua Bảng cân đối kế toán

- Phân tích cơ cấu tài sản

- Phân tích cân đối tài sản nguồn vốn

- Phân tích bảng báo cáo kết quả sản xuất kinh doanh

- Phân tích các hệ số tài chính đặc trưng của doanh nghiệp

- Các hệ số về khả năng thanh toán

- Các hệ số về cơ cấu tài chính và tình hình đầu tư

- Các chỉ số về hoạt động

- Các chỉ số sinh lời

- Phân tích phương trình Dupont

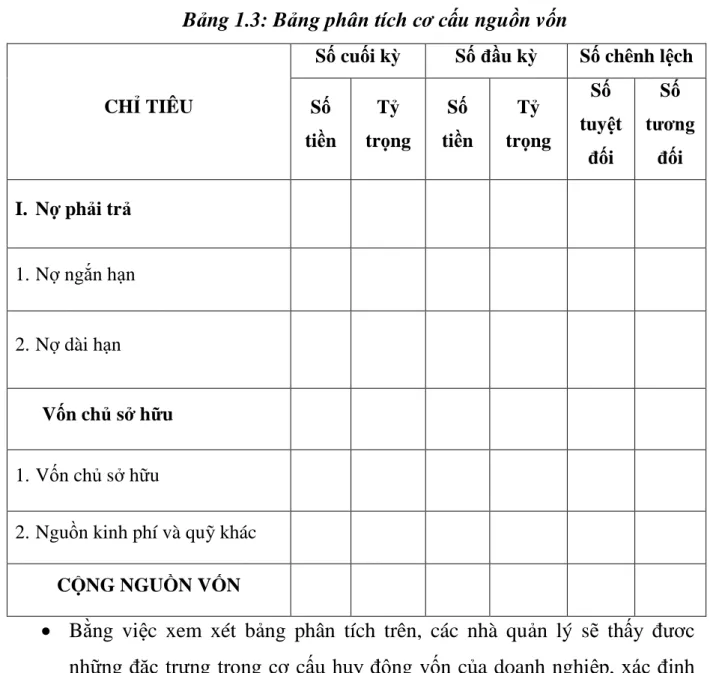

Qua việc xem xét bảng phân tích trên, nhà quản lý sẽ nhìn thấy và xác định được đặc điểm cơ cấu tài sản của công ty. Qua bảng phân tích trên, nhà quản lý sẽ thấy được đặc điểm cơ cấu huy động vốn của doanh nghiệp và xác định tính hợp lý, an toàn trong huy động vốn. Thông qua bảng phân tích cơ cấu vốn, nhà phân tích sẽ hiểu được giá trị và biến động của các chỉ số sau: Tỷ lệ nguồn vốn, Tỷ lệ nợ trên vốn chủ sở hữu, Tỷ lệ nợ trên tổng vốn. .

Tất cả các chỉ số này cho thấy mức độ độc lập tài chính của công ty. Như vậy, việc phân tích bảng cân đối kế toán cho chúng ta rất nhiều thông tin về tình hình tài chính của công ty. Tuy nhiên, để hiểu rõ hơn về tình hình tài chính của công ty, chúng ta cần phân tích thêm các chỉ số ngoại bảng mà chỉ có ở các báo cáo khác.

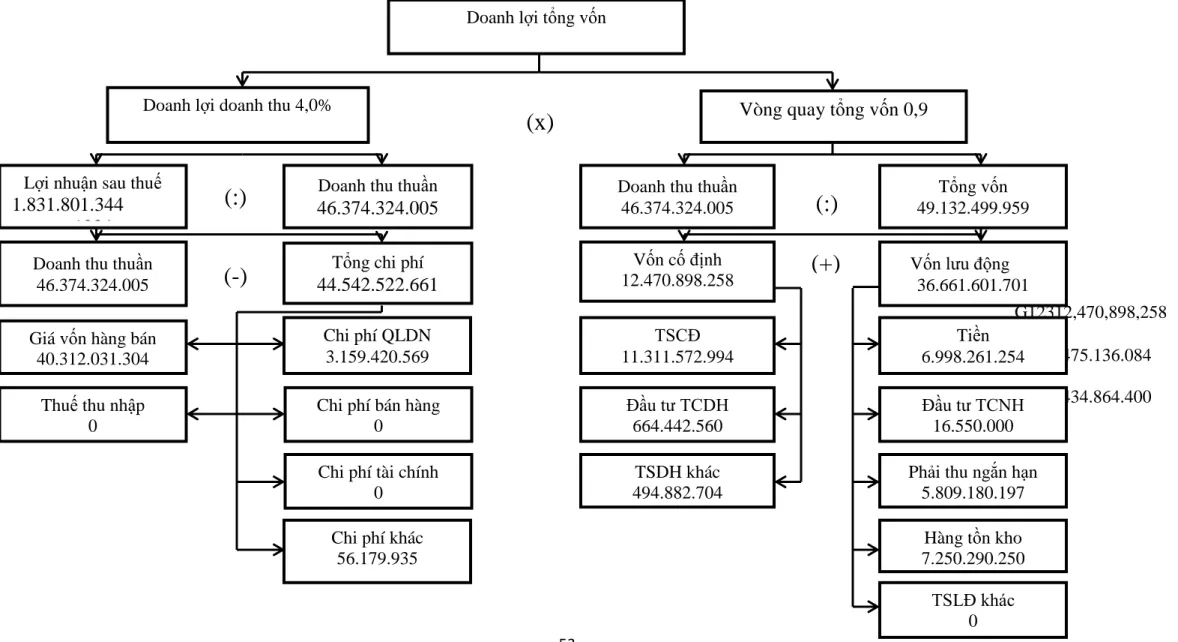

Chỉ tiêu này đo lường hiệu quả sử dụng vốn cố định tại một công ty. Mục đích của phân tích Dupont là xác định tác động của ba yếu tố này đến ROE của công ty nhằm tìm ra nguyên nhân làm tăng hoặc giảm chỉ số này. Trên đây là một số phương pháp phân tích tài chính tương đối phổ biến.

Phân tích tình hình tài chính là vấn đề được nhiều người quan tâm, bởi chỉ khi phân tích tình hình tài chính nhà quản trị mới biết được thực lực tài chính của doanh nghiệp. Trên đây là những cơ sở lý luận để phân tích tình hình tài chính của các công ty.

PHÂN TÍCH THỰC TRẠNG TÀI CHÍNH CỦA CÔNG TY CỔ

Khái quát chung về Công ty Cổ phần đầu tư và công nghệ VPT

- Quá trình hình thành và phát triển

- Các ngành nghề kinh doanh chính của Công ty cổ phần đầu tư và công

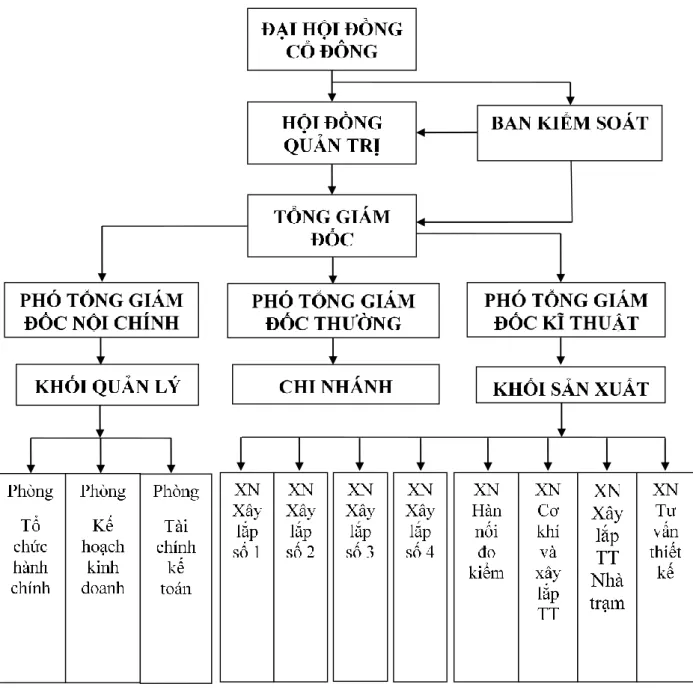

- Chức năng, nhiệm vụ và cơ cấu tổ chức của Công ty

Năm 2014, Công ty Cổ phần Vật liệu Viễn thông VPT đổi tên thành Công ty Cổ phần Đầu tư và Công nghệ VPT và tiếp tục hoạt động hiệu quả cho đến nay. Các lĩnh vực kinh doanh chính của Công ty Cổ phần Công nghệ và Đầu tư VPT VPT Technology. Đại hội đồng cổ đông: là hình thức cổ đông trực tiếp tham gia quản lý công ty, bao gồm các cổ đông có quyền biểu quyết và là cơ quan quyết định cao nhất của công ty.

Hội đồng quản trị: là cơ quan quản lý Công ty, có quyền thay mặt Công ty quyết định mọi vấn đề liên quan đến mục đích và lợi ích của Công ty, trừ những vấn đề thuộc phạm vi đại hội đồng cổ đông. Đồng thời, ông cũng là người đại diện cho công ty ký kết các hợp đồng tài chính. BỘ PHẬN QUẢN LÝ: là các bộ phận chức năng của công ty hoạt động theo Điều lệ công ty và các quy định khác và có trách nhiệm.

Phòng Tài chính Kế toán: Lập kế hoạch tài chính và kiểm soát ngân sách của công ty. Xác định chi phí, doanh thu và lợi nhuận cho tất cả các dự án do công ty trình, tổng hợp kết quả để xác định hiệu quả kinh doanh hàng quý, hàng năm của công ty. KHỐI SẢN XUẤT: là các công ty trực tiếp thực hiện các dự án mà công ty đã trúng thầu.

Các doanh nghiệp này tiếp nhận các dự án do công ty giao, triển khai kế hoạch thi công đúng thời hạn và thường xuyên báo cáo tình hình với tổng giám đốc và các bộ phận chức năng liên quan của công ty. Phân tích tình hình tài chính của Công ty Cổ phần Đầu tư và Công nghệ VPT.

Phân tích tình hình tài chính của Công ty cổ phần đầu tư và công nghệ

- Phân tích khái quát tình hình tài chính qua các bảng cân đối kế toán

- Phân tích bảng cân đối kế toán (CĐKT)

- Phân tích và đánh giá hoạt động sản xuất kinh doanh của Công ty

- Phân tích kết quả hoạt động kinh doanh theo chiều ngang

- Phân tích kết quả hoạt động kinh doanh theo chiều dọc

- Phân tích một số chỉ tiêu tài chính đặc trưng của Công ty

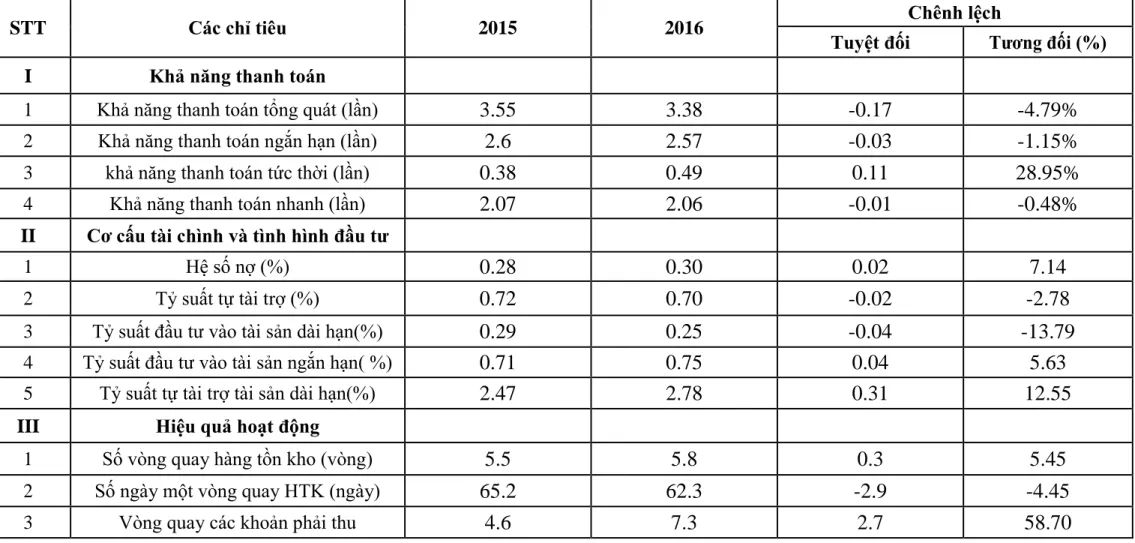

- Các hệ số khả năng thanh toán

- Các hệ số phản ánh cơ cấu tài sản, nguồn vốn và tình hình đầu tư

- Phân tích các chỉ số về hoạt động

- Phân tích các chỉ số về khả năng sinh lời

- Phân tích phương trình Dupont

- Phân tích phương trình Dupont thứ nhất

- Phân tích phương trình Dupont thứ hai

- Đánh giá chung về thực trạng tài chính tại Công ty Cổ phần đầu tư và

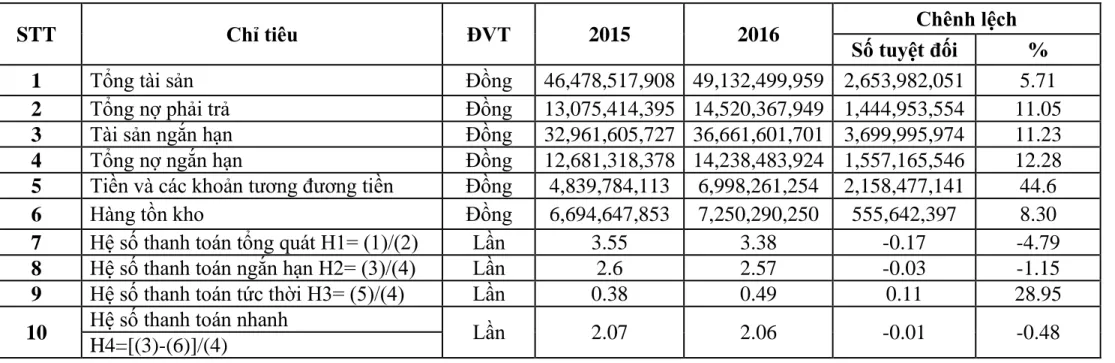

Công ty vẫn tập trung vào đầu tư tài chính ngắn hạn và tăng trưởng đều đặn qua các năm. Tài sản dài hạn: cũng là một phần quan trọng trong cơ cấu đầu tư của công ty. Nợ ngắn hạn tăng cao cho thấy công ty đang gặp khó khăn về vốn trong kinh doanh.

Theo bảng phân tích, chúng ta thấy lợi nhuận sau thuế của công ty tăng lên trong 2 năm qua. Điều đó cho thấy doanh thu thuần của công ty có xu hướng tăng lên. Điều này đã làm giảm khả năng thanh toán chung của công ty.

Điều này cho thấy khả năng thanh toán của công ty đang gặp khó khăn. Sự gia tăng chỉ số này cho thấy khả năng thanh toán trước mắt của công ty được tăng cường. Tỷ lệ tốc độ: Tỷ lệ tốc độ của công ty đã thay đổi trong hai năm qua.

Tỷ lệ đầu tư vào tài sản ngắn hạn (T2) của công ty có xu hướng tăng nhẹ. Cơ cấu tài sản, vốn và các chỉ số cho thấy công ty đang hoạt động tốt. Điều này cho thấy năm 2016 là một năm khá thành công của công ty.

Những phân tích trên cho thấy tình hình tài chính của công ty vẫn còn nhiều hạn chế.

MỘT SỐ BIỆN PHÁP NHẰM CẢI THIỆN TÌNH HÌNH TÀI

- Xu hướng phát triển của hoạt động kinh doanh của doanh nghiệp trong

- Chiến lược và kế hoạch kinh doanh của công ty trong thời gian tới

- Một số giải pháp nhằm cải thiện tình hình tài chính tại Công ty cổ phần

- Cơ sở thực hiện giải pháp

- Mục tiêu của giải pháp

- Nội dung của giải pháp

- Kết quả thực hiện

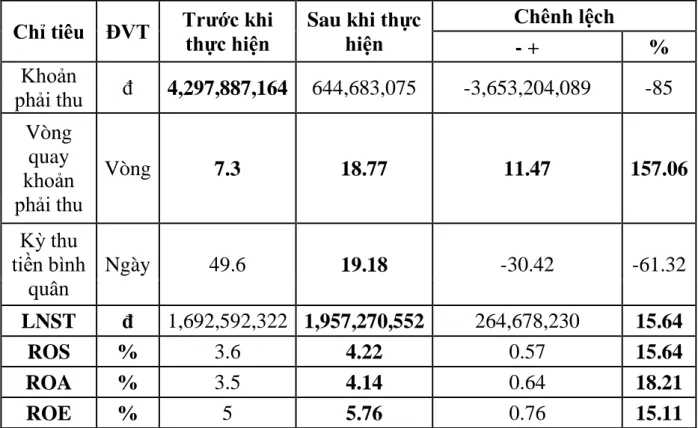

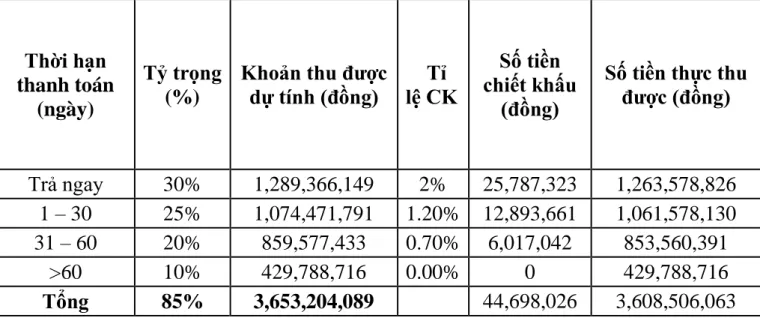

- Giải pháp đẩy mạnh công tác thu hồi các khoản phải thu khách hàng

- Một số kiến nghị nhằm thực hiện các giải pháp trên

Một số giải pháp cải thiện tình hình tài chính tại Công ty Cổ phần Đầu tư và Công nghệ VPT. Do đặc điểm của Công ty Cổ phần Đầu tư và Công nghệ VPT là doanh nghiệp kinh doanh trong lĩnh vực xây dựng viễn thông nên tài sản góp phần vào quá trình kinh doanh chủ yếu là tài sản cố định. Việc giữ lại tài sản cố định không sử dụng sẽ dẫn đến ứ đọng vốn, lãng phí, ảnh hưởng đến năng lực sản xuất kinh doanh của Công ty.

Vì vậy, điều này dẫn đến lợi nhuận thấp và làm giảm khả năng cạnh tranh của công ty trên thị trường. Bước 3: Công ty phải tư vấn xác định mức giá phù hợp với giá trị thanh lý của tài sản cố định. Nhìn vào bảng ta thấy: thanh lý tài sản cố định cũ, không sử dụng đã mang lại lợi nhuận cho công ty.

Khoản lợi nhuận tăng thêm này có thể được bổ sung vào quỹ tiền mặt để thanh toán các chi phí phát sinh hoặc đầu tư vào tài sản cố định mới. Đây là một tín hiệu tốt cho doanh nghiệp, tuy nhiên mức suy giảm không nhiều, công ty cần có những biện pháp tích cực để giảm thiểu các khoản phải thu, đồng thời giảm lượng vốn sử dụng, tiết kiệm vốn lưu động, giảm chi phí lãi vay để nâng cao hiệu quả hoạt động kinh doanh. sử dụng vốn lưu động và hiệu quả sản xuất kinh doanh của công ty. Công ty nên tăng cường thu hồi nợ để đẩy nhanh tốc độ luân chuyển vốn, nâng cao lợi nhuận và khả năng thanh toán của công ty.

Cao Hồng Hạnh và dưới sự hướng dẫn của các cô, chú trong công ty, em đã hoàn thành luận văn “Một số biện pháp cải thiện tình hình tài chính Công ty Cổ phần Đầu tư và Công nghệ VPT”. Em rất mong nhận được những ý kiến, phê bình của các thầy, các cô trong công ty cổ phần đầu tư công nghệ VPT sẽ giúp em hoàn thiện hơn.

Danh mục các công trình tiêu biểu do Công ty thực hiện

Phân tích kết quả hoạt động kinh doanh theo chiều ngang

Phân tích kết quả hoạt động kinh doanh theo chiều dọc