HOÀN THÀNH CÔNG VIỆC KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. Nội dung giảng dạy: Hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Xây dựng Uông Bí.

Cơ sở lý luận về công tác kế toán doanh thu, chi phí và xác định kết

Để tồn tại và phát triển trong cơ chế mới này, doanh nghiệp đòi hỏi phải năng động, sáng tạo và đặt hiệu quả kinh doanh lên hàng đầu, bởi kế toán kinh tế tức là lấy thu nhập để trang trải chi phí và đảm bảo lợi nhuận. Kế toán chi phí và thu nhập là một nhiệm vụ vô cùng quan trọng, là hoạt động kinh doanh quan trọng nhất, luôn gắn liền với sự tồn tại và phát triển của doanh nghiệp.

Thực trạng công tác kế toán doanh thu, chi phí và xác đinh kết quả

Xác định quy trình phân phát chứng từ kế toán thu nhập, chi phí và xác định kết quả kinh doanh. Trong kỳ, Công ty không thực hiện bất kỳ hoạt động nào liên quan đến thu nhập khác. 2.2.8 Thực trạng các thủ tục kế toán xác định kết quả hoạt động kinh doanh. Khi kiểm tra việc tính toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty Cổ phần Đầu tư Xây dựng Uông Bí, chúng tôi nhận thấy công ty đã áp dụng đúng quy định.

Lý thuyết: Đưa ra các câu hỏi tổng quát về kế toán thu nhập, chi phí và xác định kết quả kinh doanh ở công ty. Đề tài phản ánh thực trạng hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Xây dựng Uông Bí. Về kiến nghị: Đề tài đã đưa ra một số ý kiến về việc hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Xây dựng Uông Bí.

Một số biện pháp nhằm hoàn thiện công tác kế toán doanh thu, chi

LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁNDOANH

Những vấn đề chung về kế toán doanh thu, chi phí và xác định kết quả kinh

- Sự cần thiết tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Một số khái niệm cơ bản về doanh thu, chi phí và xác định kết quả kinh

- Doanh thu

- Chi phí

- Xác định kết quả hoạt động kinh doanh

Căn cứ số liệu về thu nhập, chi phí, cơ quan thuế xác định kết quả kinh doanh của doanh nghiệp. Báo cáo tài chính và phân tích định kỳ các hoạt động kinh doanh liên quan đến thu nhập, chi phí và xác định kết quả kinh doanh.

Nội dung công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Công tác kế toán doanh thu bán hàng và cung cấp dịch vụ trong doanh

- Công tác kế toán giá vốn hàng bán trong doanh nghiệp

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Công tác kế toán chi phí quản lý kinh doanh trong doanh nghiệp

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

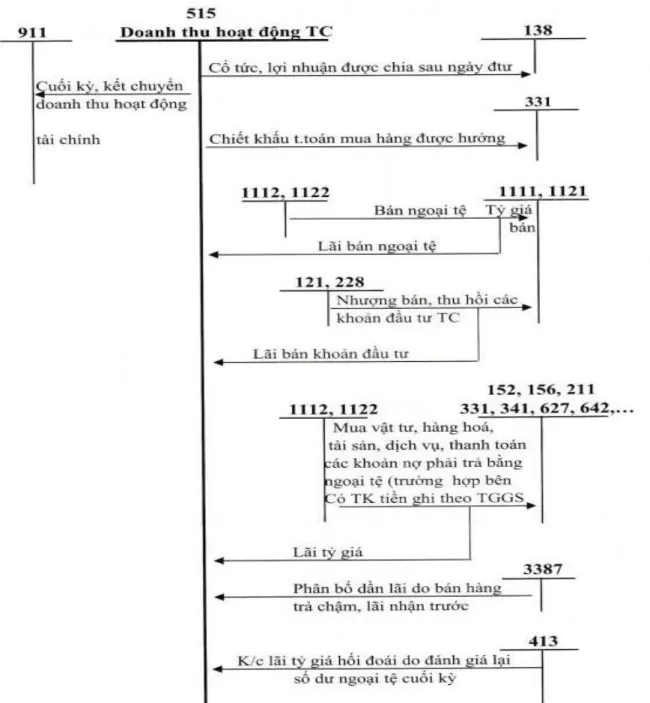

- Công tác kế toán doanh thu hoạt động tài chính trong doanh nghiệp

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Công tác kế toán chi phí tài chính trong doanh nghiệp

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

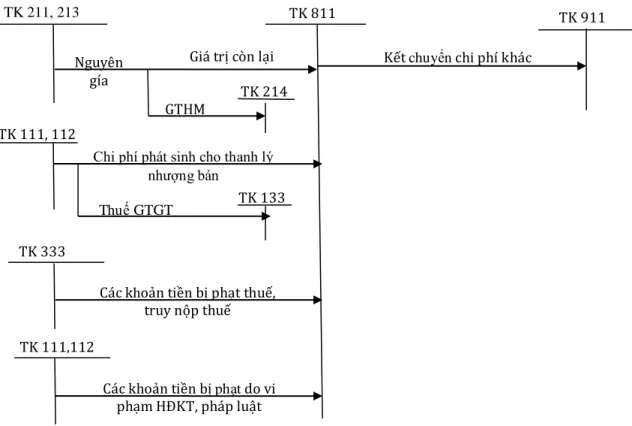

- Công tác kế toán thu nhập khác trong doanh nghiệp

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Công tác kế toán chi phí khác trong doanh nghiệp

- Phương pháp hạch toán

- Công tác kế toán xác định kết quả kinh doanh trong doanh nghiệp

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

Cuối kỳ kế toán, toàn bộ chi phí tài chính phát sinh trong kỳ được kết chuyển vào Tài khoản 911 - Báo cáo kết quả hoạt động kinh doanh. Kết chuyển chi phí thuế doanh nghiệp vào tài khoản 911 “Báo cáo kết quả kinh doanh”.

Một số điểm mới của Thông tư 133/2016/TT-BTC so với Quyết định

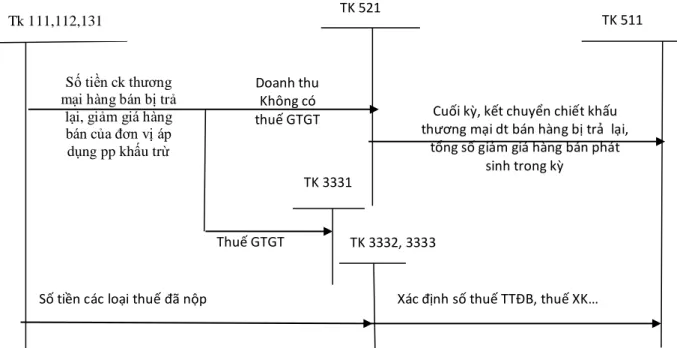

Báo cáo lãi lỗ chi tiết theo dự án - Báo cáo lãi lỗ chi tiết theo đơn vị - Chi tiết các khoản phải thu/phải trả. Chi tiết khoản phải thu/phải trả theo dự án - Chi tiết khoản phải thu theo đơn vị kinh doanh - Chi tiết khoản phải thu theo nhân viên. Số liệu ghi vào mục tiêu Doanh thu bán hàng, cung cấp dịch vụ không bao gồm các loại thuế gián thu như: Thuế GTGT (kể cả thuế GTGT nộp theo phương pháp trực tiếp), thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường và thuế GTGT. các loại thuế và phí gián tiếp khác. .

Số liệu đăng ký vào chỉ tiêu Các khoản giảm trừ thu nhập không bao gồm các loại thuế, phí gián thu mà doanh nghiệp nhỏ và vừa không được hưởng và phải nộp vào ngân sách nhà nước (thu nhập giảm bớt được ghi vào tài khoản 511).

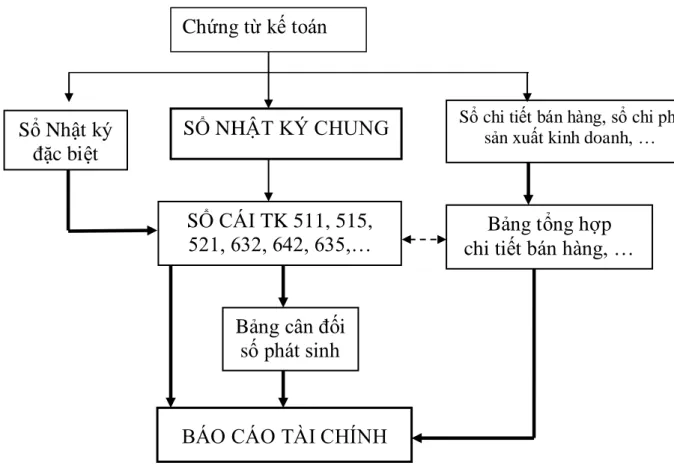

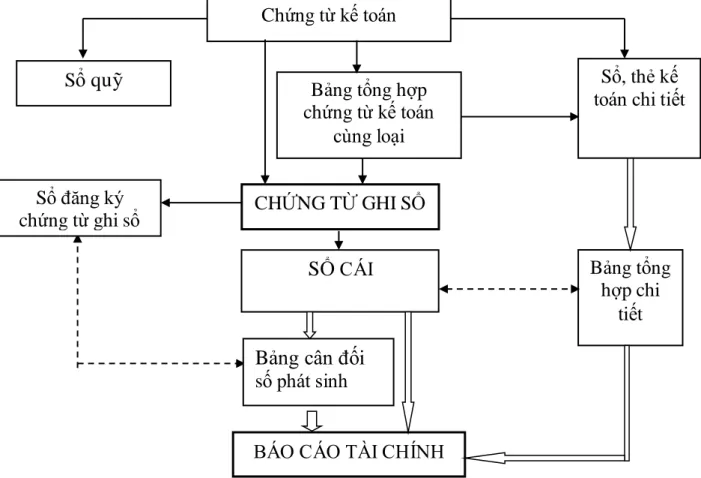

Các hình thức ghi sổ kế toán doanh thu, chi phí và xác định kết quả kinh

- Hình thức kế toán Nhật ký chung

Căn cứ ghi vào Nhật ký - Sổ sách là tài liệu kế toán hoặc tổng hợp các tài liệu kế toán cùng loại. Đặc điểm: Căn cứ ghi trực tiếp vào sổ cái là “Chứng từ ghi vào sổ”. Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc Bảng tổng hợp các chứng từ kế toán cùng loại, có cùng nội dung kinh tế.

Chứng từ kế toán được đánh số liên tục từng tháng, từng năm (theo số thứ tự trong Sổ chứng từ chung) và có chứng từ kế toán đính kèm, phải được người quản lý kế toán phê duyệt trước khi ghi vào sổ kế toán.

Khái quát chung về Công ty cổ phần (CP) đầu tư xây dựng Uông Bí

- Giới thiệu khái quát về Công ty CP đầu tư xây dựng Uông Bí

- Quá trình hình thành và phát triển của Công ty CP Đầu tư xây dựng Uông

- Đặc điểm sản xuất kinh doanh của công ty

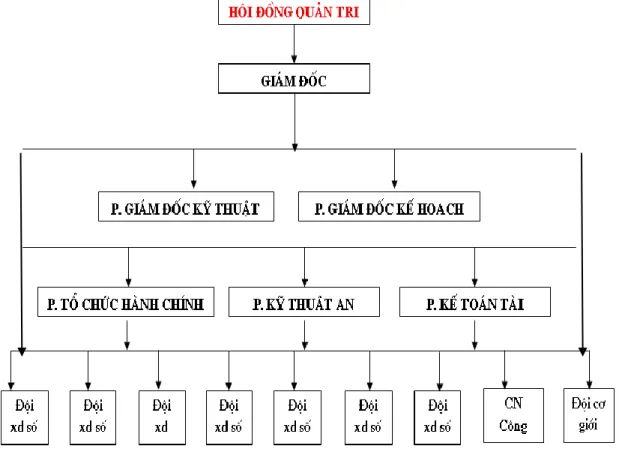

- Cơ cấu tổ chức bộ máy quản lý của công ty

- Đặc điểm tổ chức kế toán tại Công ty

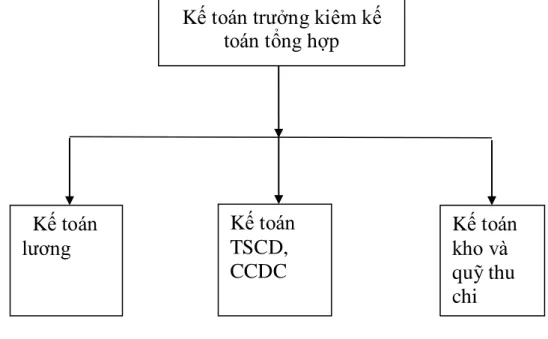

- Mô hình tổ chức bộ máy kế toán của công ty

- Hình thức ghi sổ kế toán tại công ty

- Các chính sách kế toán áp dụng tại công ty CP

Giám đốc công ty: Là người tổ chức và điều hành bộ máy quản lý. Tính toán hiệu quả tài chính của kế hoạch sản xuất kinh doanh của công ty trong từng thời kỳ. Tham mưu, giúp việc Tổng Giám đốc thực hiện công tác kế toán, thống kê thông tin và kế toán tài chính kế toán trong công ty.

Lập báo cáo theo quy định, tổng hợp mọi kết quả kinh doanh của công ty.

Thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Thực trạng công tác kế toán doanh thu bán hàng và cung cấp dịch vụ

- Chứng từ kế toán sử dụng tại công ty

- Tài khoản kế toán sử dụng tại công ty

- Sổ sách kế toán sử dụng tại công ty

- Quy trình ghi sổ kế toán doanh thu bán hàng và cung cấp dịch vụ tại công ty

- Thực trạng công tác kế toán các khoản giảm trừ doanh thu

- Thực trạng công tác kế toán giá vốn hàng bán

- Chứng từ kế toán sử dụng tại công ty

- Tài khoản kế toán sử dụng tại công ty

- Sổ sách kế toán sử dụng tại công ty

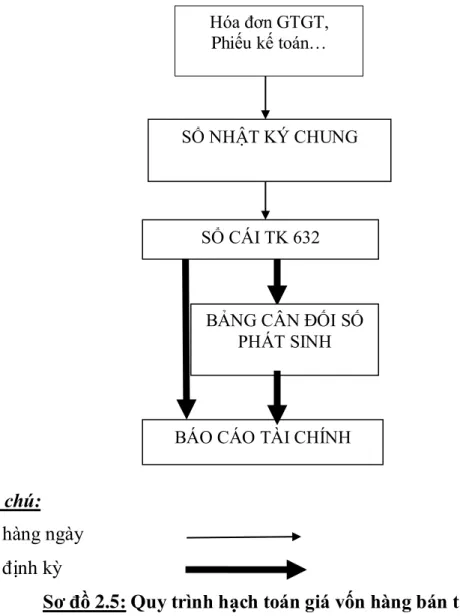

- Quy trình ghi sổ kế toán giá vốn hàng bán tại công ty

- Thực trạng công tác kế toán chi phí quản lý kinh doanh

- Tài khoản kế toán sử dụng tại công ty

- Sổ sách kế toán sử dụng tại công ty

- Quy trình ghi sổ kế toán doanh thu hoạt động tài chính tại công ty

- Thực trạng công tác kế toán thu nhập khác

- Thực trạng công tác kế toán chi phí khác

- Thực trạng công tác kế toán xác định kết quả kinh doanh

- Chứng từ kế toán sử dụng tại công ty

- Tài khoản kế toán sử dụng tại công ty

- Sổ sách kế toán sử dụng tại công ty

- Quy trình ghi sổ kế toán xác định kết quả kinh doanh tại công ty

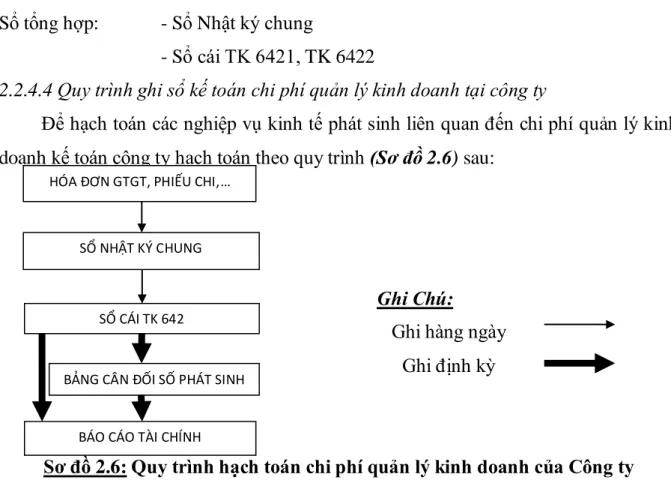

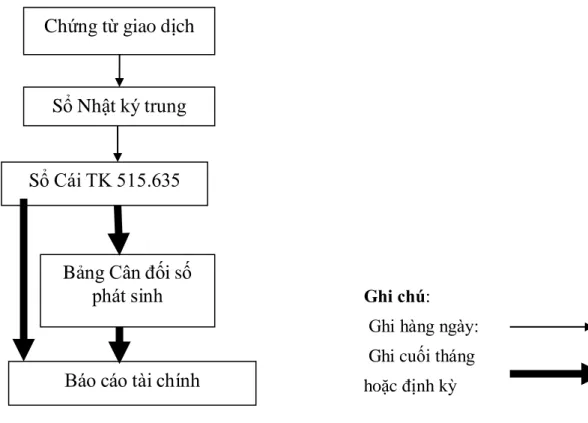

CÔNG TY CỔ PHẦN XÂY DỰNG UÔNG BÌ Quang Trung, Thành phố Uông Bí, Tỉnh Quảng Ninh. Để tính toán các nghiệp vụ kinh tế phát sinh gắn với chi phí quản lý doanh nghiệp, Công ty tính toán theo quy trình sau (Biểu đồ 2.6):. Để tính toán các hoạt động kinh tế phát sinh từ thu nhập từ hoạt động tài chính kế toán, công ty tính toán theo quy trình sau (Biểu đồ 2.7).

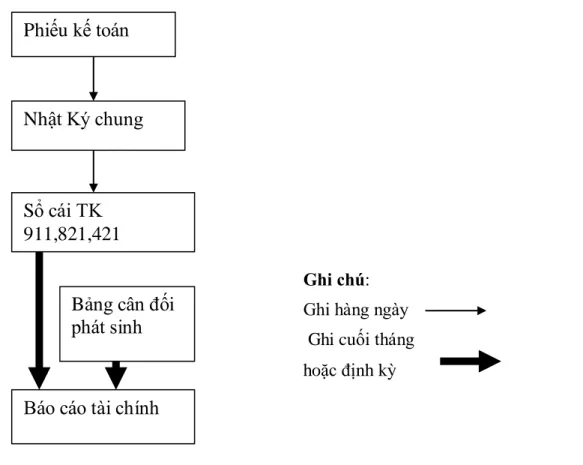

Trong kỳ Công ty không thực hiện bất kỳ hoạt động nào liên quan đến thu nhập khác. 2.2.7 Thực trạng hoạt động kế toán chi phí khác. Để hạch toán các hoạt động kinh tế phát sinh từ việc xác định kết quả kinh doanh, công ty tiến hành kế toán theo quy trình sau (Biểu đồ 2.9): CÔNG TY CỔ PHẦN ĐẦU TƯ XÂY DỰNG UÔNG BÌ Quang Trung, Thành phố Uông Bí, Tỉnh Quảng Ninh.

MỘT SỐ Ý KIẾN NHẰM HOÀN THIỆN CÔNG TÁCKẾ

Đánh giá thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả

- Ưu điểm trong công tác kế toán doanh thu, chi phí và xác định kết quả

- Nhược điểm trong công tác kế toán doanh thu, chi phí và xác định kết quả

Công ty đã lựa chọn hình thức sổ sách kế toán là tạp chí tổng hợp. Công tác kế toán doanh thu bán hàng và dịch vụ của công ty được tổ chức hợp lý. Ngoài những ưu điểm trên, việc hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Xây dựng Uông Bí còn tồn tại một số nhược điểm sau.

Việc sử dụng sổ sách kinh doanh trong công ty hiện nay chưa thống nhất.

Một số ý kiến nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác

- Sự cần thiết hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết

- Yêu cầu hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết

- Một số ý kiến nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác

Một số chỉ tiêu tài chính của công ty trong ba năm gần đây

Đảm bảo trách nhiệm về tài chính, kế toán, tổ chức, xây dựng kế hoạch tài chính kế toán và nguồn vốn cho sản xuất kinh doanh. Thu thập và xử lý thông tin, số liệu kế toán, chứng từ kế toán thông qua các nghiệp vụ kinh tế. Tổng hợp số liệu do kế toán nghiệp vụ và thủ quỹ đăng tải.

Bảo quản, lưu trữ chứng từ gốc, cung cấp số liệu cho công tác kế toán, kế toán thanh toán.

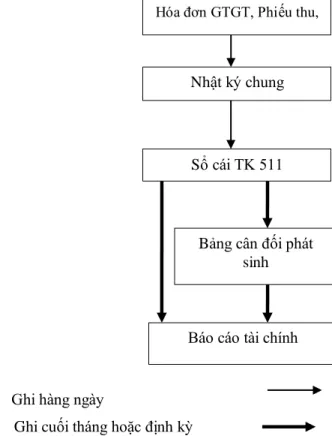

Hoá đơn GTGT số 0001876

Trích sổ Nhật ký chung năm 2016

Trích Sổ cái TK 511

Khi công trình hoàn thành và bàn giao cho chủ đầu tư, kế toán bàn giao công trình ghi nhận số tiền thu được, đồng thời kế toán phải ghi giá thành công trình. Giá thành của một công trình hoàn thành bao gồm toàn bộ các chi phí để xây dựng công trình đó, bao gồm: chi phí vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng thiết bị thi công, chi phí sản xuất chung tính cho công trình hoàn thành.

Bảng giá trị vật tư thi công xây dựng

Phiếu kế toán số 26

Trích sổ Nhật ký chung năm 2016

Trích Sổ cái TK 632

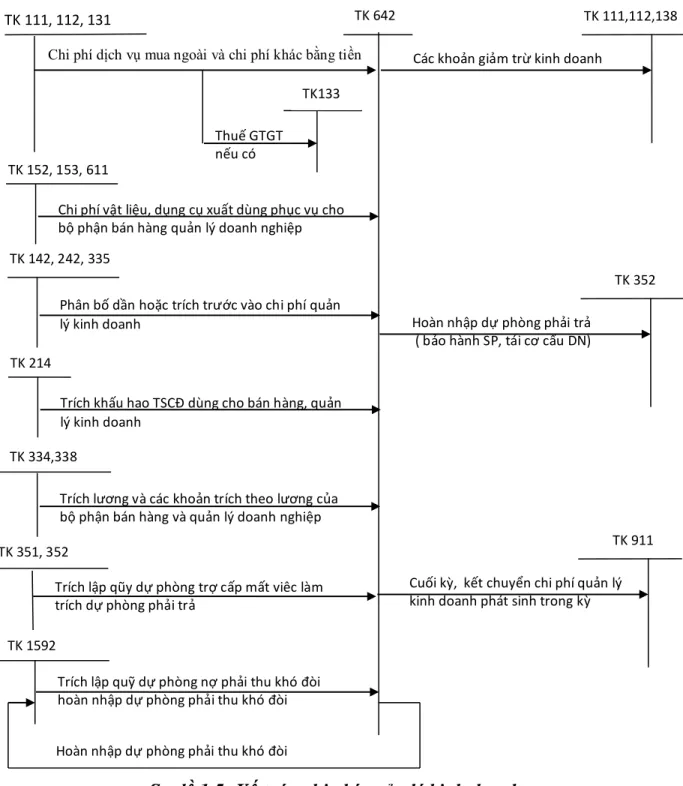

Chi phí quản lý hoạt động của công ty bao gồm: chi phí tiền lương cho nhân viên bộ phận quản lý công ty; chi phí văn phòng phẩm, công cụ dụng cụ, khấu hao tài sản cố định dùng vào hoạt động kinh doanh; Chi phí dịch vụ mua từ bên ngoài, các chi phí bằng tiền khác, v.v. Chứng từ: Tiền đặt cọc, lệnh thanh toán, khoản phải thu, hóa đơn.

Giấy đề nghị thanh toán

Hoá đơn GTGT số 0001876

Phiếu chi số 458

Trích sổ Nhật ký chung năm 2016

Trích Sổ cái TK 642

Thu nhập tài chính của Công ty chủ yếu đến từ lãi tiền gửi ngân hàng và chi phí tài chính từ lãi vay.

Sau đó, trên cơ sở phiếu quyết toán chuyển các khoản thu nhập, chi phí và xác định lãi lỗ thuế thu nhập doanh nghiệp vào sổ cái rồi chuyển sang tài khoản 911, 421. Hạch toán tại các công ty quy mô vừa bằng tay hoặc bằng máy. Chi phí quảng cáo tham gia hội chợ được trích vào tài khoản 642.

Quy trình thu chi phí quản lý kinh doanh tại công ty hiện nay chưa phù hợp với chế độ kế toán hiện hành. Sử dụng số liệu thực tế từ năm 2016 của Công ty Cổ phần Đầu tư Xây dựng Uông Bí đã chứng minh những lập luận trên. Vì vậy, tôi rất mong nhận được sự đóng góp, giúp đỡ của các thầy cô và các nhân viên phòng kế toán Công ty Cổ phần Đầu tư Xây dựng Uông Bí để luận văn của tôi được hoàn thiện hơn.

Trích sổ Nhật ký chung năm 2018

Trích Sổ cái TK 515

Trích Sổ cái TK 635

Cuối kỳ, bạn thu thập số liệu từ sổ cái các tài khoản, sổ sách liên quan, sau đó kế toán hạch toán các bút toán kết chuyển bằng cách lập các phép tính kế toán và xác định kết quả hoạt động kinh doanh. Kế toán viên tổng hợp số liệu kết quả hoạt động kinh doanh để lập bảng cân đối kế toán và lập báo cáo tài chính dựa trên bảng cân đối kế toán. Nếu tổng số tiền ở bên nợ của tài khoản 911 nhỏ hơn tổng số tiền ở bên có của tài khoản 911 thì chứng tỏ công ty có lãi.

Khi xác định số thuế thu nhập phải nộp, kế toán căn cứ vào số thuế thu nhập doanh nghiệp.

Phiếu kế toán số 43

Phiếu kế toán số 44

Phiếu kế toán số 45

Trích sổ Nhật ký chung năm 2018

Trích Sổ cái TK 911

Trích Sổ cái TK 821

Trích Sổ cái TK 421

Báo cáo kết quả hoạt động kinh doanh

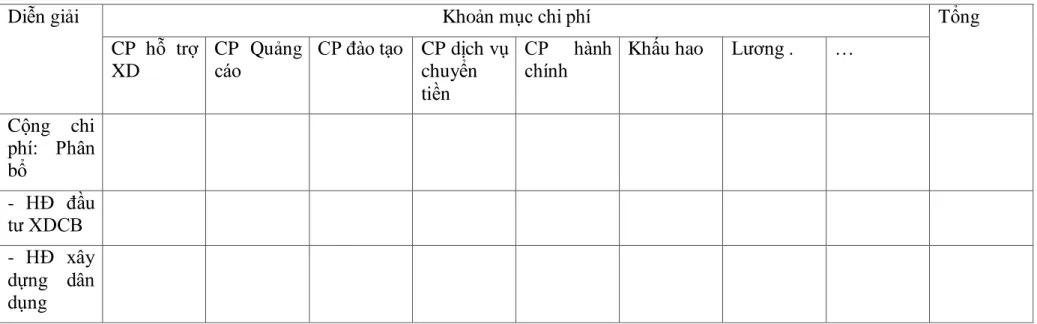

Đối với tiền lương và các khoản trích theo lương của người lao động thuộc bộ máy quản lý công ty, được tập trung vào tài khoản 6422 - Chi phí quản lý doanh nghiệp. Từ đó giúp lãnh đạo công ty có những giải pháp quản lý chi phí chính xác hơn. Kiến nghị 3: Công ty nên tìm cách đẩy mạnh công tác thu hồi nợ.

Ý kiến thứ hai: Công ty nên mở sổ chi tiết chi phí quản lý kinh doanh để quản lý chi phí của từng bộ phận nhằm xác định lợi nhuận của công ty.