THỰC HIỆN CÔNG VIỆC DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN. Tên dự án: Hoàn thiện công tác hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng số 1. 1. Tìm hiểu thực trạng hạch toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty Cổ phần Xây dựng số 1.

Đề tài tuyển sinh: Lập kế toán thu nhập, chi phí và xác định kết quả hoạt động tại Công ty Cổ phần Xây dựng số 1. 1. Nội dung môn học: Kế toán doanh thu, chi phí và xác định kết quả kinh doanh 1.

Những vấn đề chung về doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. doanh trong doanh nghiệp

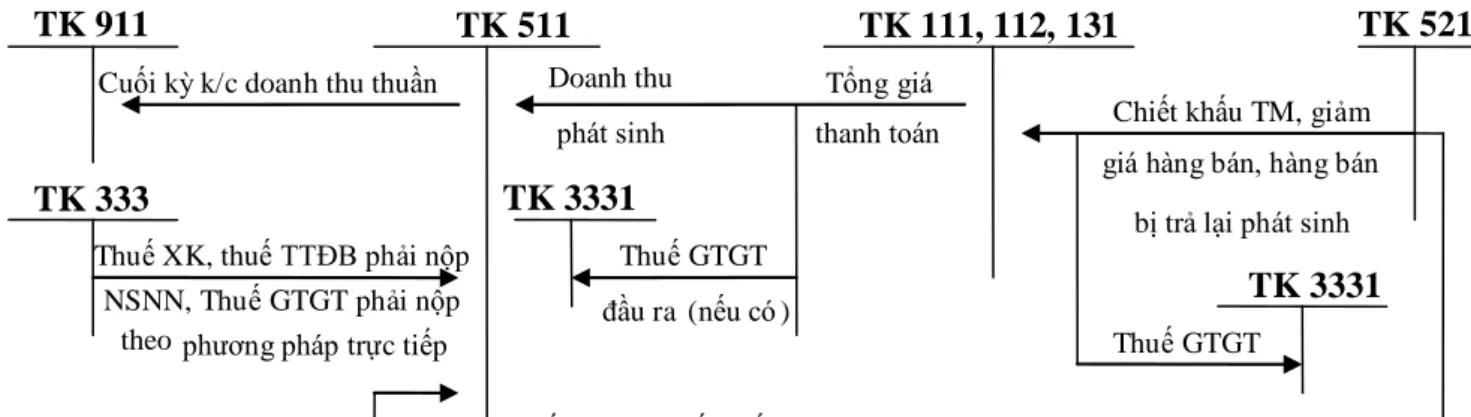

Doanh thu bán hàng và cung cấp dịch vụ là toàn bộ số tiền doanh nghiệp thu được từ việc bán hàng hóa, cung cấp dịch vụ. Các chi phí khác phản ánh chi phí của các hoạt động khác ngoài hoạt động sản xuất, kinh doanh tạo ra thu nhập cho doanh nghiệp. Lợi nhuận từ hoạt động kinh doanh Doanh thu Giá vốn hàng hóa Chi phí quản lý kinh doanh = ròng - doanh thu - kinh doanh.

Lợi nhuận từ hoạt động kinh doanh Thu nhập từ hoạt động kinh doanh Chi phí hoạt động tài chính = tài chính - tài chính. Nó phản ánh hồ sơ đầy đủ và kịp thời về thu nhập, các khoản khấu trừ thu nhập và chi phí phát sinh.

Nội dung công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. doanh trong doanh nghiệp

Nội dung kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh trong công ty. Tài khoản này dùng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của công ty trong một kỳ kế toán năm. Tổ chức và áp dụng hệ thống kế toán vào việc hạch toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp.

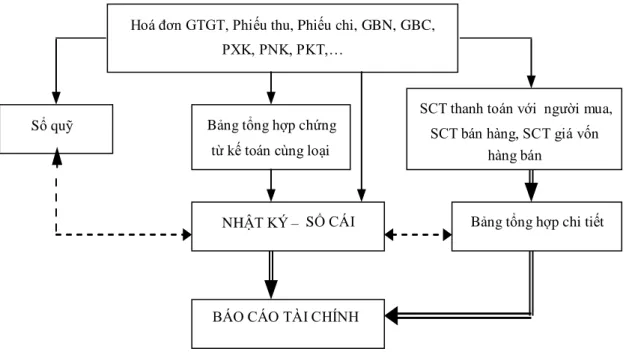

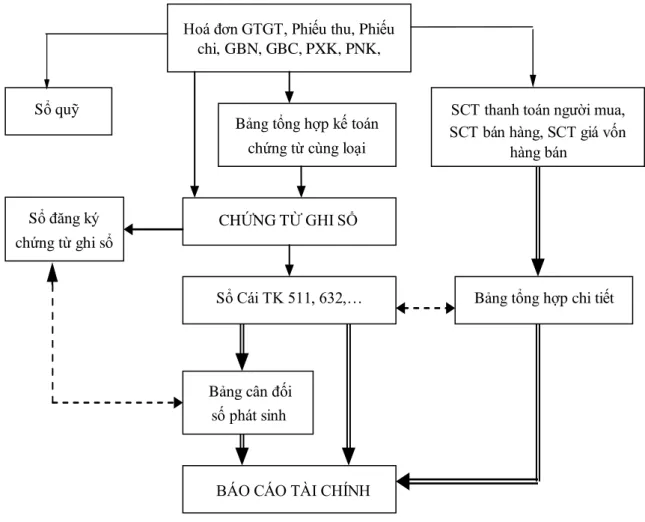

Đặc điểm: Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ ghi sổ”. HIỆN TRẠNG CÔNG TÁC KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG KINH DOANH TẠI CÔNG TY LIÊN DOANH.

Khái quát chung về Công ty Cổ phần xây dựng Số 1

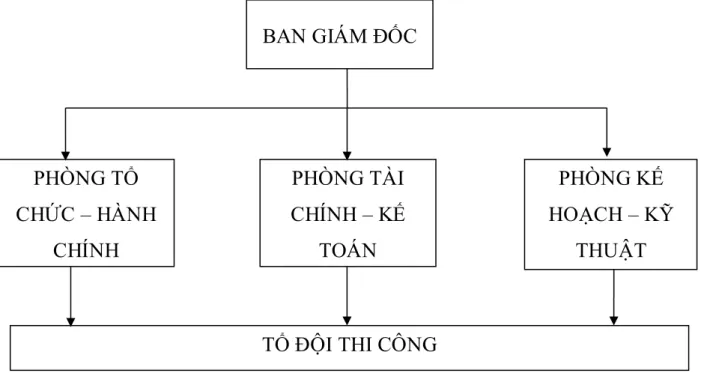

Là công ty có bộ máy điều hành gọn nhẹ, năng động, bám sát cơ chế thị trường. Để thích ứng với điều kiện xây dựng và đảm bảo sự ổn định cho hoạt động sản xuất kinh doanh, công ty tổ chức bộ máy quản lý sản xuất theo tổ, dưới sự quản lý của Ban Giám đốc công ty. Hội đồng quản trị thực hiện mọi nhiệm vụ, quyền hạn liên quan đến hoạt động kinh doanh của công ty.

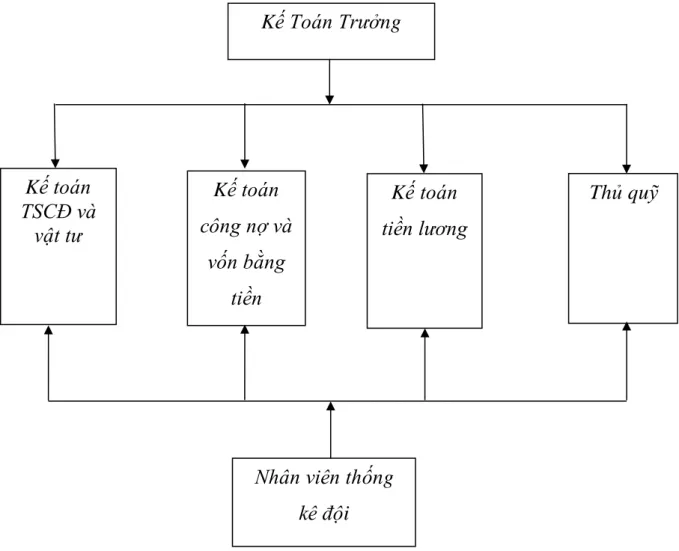

Phòng Kế hoạch - Kỹ thuật: Có chức năng tham mưu cho Giám đốc, xây dựng chiến lược phát triển kế hoạch dài hạn và hàng năm cho công ty. Phòng Tài chính - Kế toán: Giúp Giám đốc công ty chỉ đạo, tổ chức công tác kế toán xác định hiệu quả một kỳ kinh doanh và tình hình tài chính của công ty. Bộ máy kế toán của công ty được tổ chức theo hình thức tập trung.

Mọi công việc kế toán từ chuẩn bị chứng từ, ghi sổ chi tiết đến tổng hợp, lập báo cáo đều được thực hiện tại bộ phận kế toán của Công ty. Thực trạng tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng số 1.

Sau khi trúng đấu giá, người mua ký hợp đồng xây dựng với công ty. Trên cơ sở hợp đồng, công ty đảm bảo giao hàng đúng thời hạn. Quá trình tính doanh thu bán hàng tại công ty được tóm tắt bằng sơ đồ.

Đánh giá chung về công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần xây dựng Số 1

Trong thời gian thực tập và tìm hiểu về công ty, bạn sẽ được tiếp xúc với thực tế kế toán quản trị nói chung và kế toán thu nhập, chi phí và xác định kết quả kinh doanh nói riêng, cùng với sự hỗ trợ của công ty và nhân viên. Công ty tổ chức bộ máy kế toán theo mô hình tập trung, phù hợp với tình hình hiện nay của các công ty vừa và nhỏ, phù hợp cho công tác kiểm tra, giám sát, có sự lãnh đạo thống nhất. Mặt khác, các cơ quan chính phủ cũng có thể nắm bắt thông tin về công ty để thuận tiện cho việc quản lý, giám sát.

Về cơ bản, công ty đã tổ chức và áp dụng hệ thống chứng từ, tài khoản kế toán theo đúng quy định của Bộ Tài chính. Nó giúp thiết lập kết quả kinh doanh một cách công bằng, cung cấp thông tin đầy đủ cho nhà quản trị công ty. Về công tác kế toán xác định kết quả kinh doanh: Về cơ bản thực hiện theo yêu cầu của Hội đồng quản trị Công ty.

Các kế toán viên rất có trách nhiệm với công việc của mình, kết quả kinh doanh luôn được họ tính toán chính xác theo chế độ kế toán do Bộ Tài chính ban hành, từ đó phản ánh chính xác và nhanh chóng tình hình kinh doanh của công ty. Ngoài những thuận lợi nêu trên, công tác kế toán tại công ty cũng khó tránh khỏi một số hạn chế. Công ty vẫn sử dụng phương pháp kế toán thủ công bằng Excel nên đôi khi có sai sót về số liệu.

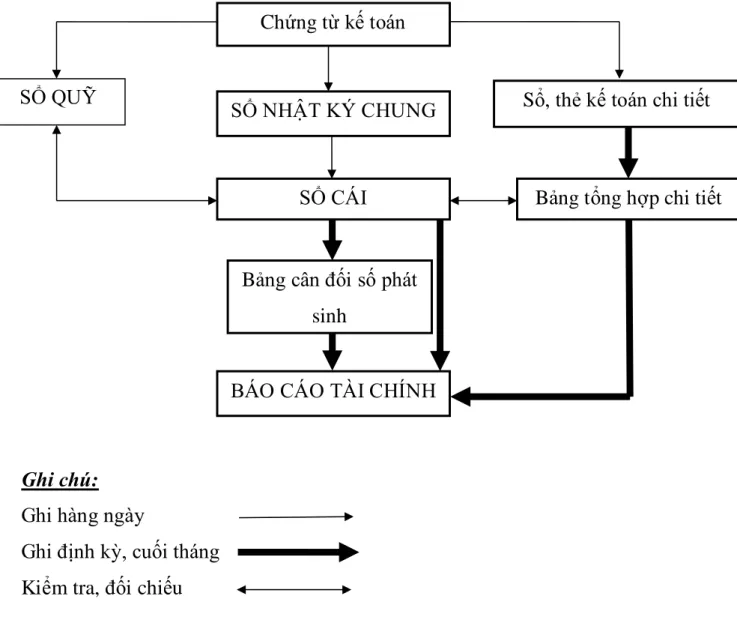

Vì vậy, công ty nên áp dụng phần mềm kế toán, điều này sẽ giúp kế toán viên lập hồ sơ kế toán chính xác hơn, đảm bảo tính chính xác và kịp thời. Tuy nhiên, khi ghi nhận doanh thu, công ty chỉ lập nhật ký chung, sổ cái mà không mở sổ theo dõi chi tiết các tài khoản như: giá vốn hàng bán, chi phí quản lý doanh nghiệp. Một số giải pháp nâng cao công tác tổ chức tính doanh thu, tính giá thành và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng số 1. 1.

Một số giải pháp nhằm hoàn thiện tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần xây dựng số 1

Hiện nay, việc tổ chức hạch toán bán hàng, hạch toán giá thành và xác định kết quả hoạt động kinh doanh tại Công ty vẫn chưa hoàn thiện, gây khó khăn cho công tác quản lý do thông tin về giá vốn, chi phí chưa đầy đủ. Vì vậy, việc hoàn thiện việc tính toán doanh thu, chi phí và xác định kết quả kinh doanh có ý nghĩa rất quan trọng. Vì vậy, khi hoàn thiện việc hạch toán doanh thu, chi phí và xác định kết quả kinh doanh của công ty, người quản lý phải lưu ý để việc hoàn thiện không vi phạm chế độ kế toán.

Tuy nhiên, doanh nghiệp cũng phải linh hoạt trong việc áp dụng chế độ kế toán phù hợp với đặc điểm tình hình sản xuất kinh doanh của công ty. Doanh nghiệp phải ứng dụng khoa học công nghệ vào công tác kế toán bằng việc sử dụng phần mềm kế toán. Công ty nên lựa chọn phần mềm kế toán phù hợp với đặc điểm của công ty.

Ngoài ra, phần mềm còn hỗ trợ kế toán và quản lý tồn kho. Hệ thống sổ sách kế toán đóng vai trò rất quan trọng trong mỗi công ty. Việc hạch toán doanh thu, chi phí và xác lập kết quả kinh doanh trong công ty chỉ thực sự hiệu quả nếu có một hệ thống kế toán phù hợp với quy mô và quy trình kinh doanh của công ty.

Một hệ thống kế toán hoàn chỉnh phải bao gồm hệ thống kế toán tổng hợp và kế toán chi tiết. Hoàn thiện hệ thống kế toán tại Công ty Cổ phần Xây dựng số 1. Thứ 1, tôi nhận thấy công ty cần lập sổ sách chi tiết để dễ dàng theo dõi chi phí, thu nhập. Đối với công tác kế toán bán hàng, công ty phải lập 'Sổ bán hàng chi tiết'.

Minh họa tiếp nghiệp vụ của VD 2.1)

Sau đó kế toán sẽ đối chiếu số liệu ở bảng Tổng hợp chi tiết bán hàng với Sổ cái Tài khoản 511 để xem số liệu có chính xác không. Việc lập các sổ sách này giúp cho việc lập báo cáo kết quả kinh doanh cụ thể hơn, chi tiết hơn theo từng loại và chặt chẽ hơn. Do đó, không thể theo dõi chi tiết từng chi phí, điều này gây khó khăn cho việc quản lý. Công ty nên mở “Sổ cái chi phí sản xuất kinh doanh”.

Minh họa tiếp nghiệp vụ của VD 2.1)

Kiến nghị

Xuất phát từ thực trạng trên, Đề án đề xuất một số giải pháp nhằm tăng cường công tác quản lý của Công ty Cổ phần Xây dựng số 1. 1. Hoàn thiện hệ thống sổ kế toán: Tiếp tục hoàn thiện hệ thống sổ kế toán tại Công ty Cổ phần Xây dựng số 1. 1, công ty nên lập sổ cái chi tiết để thuận tiện theo dõi chi phí, doanh thu, đồng thời góp phần hiểu rõ tình trạng nghiệm thu và quyết toán của từng dự án. Hoàn thiện việc luân chuyển chứng từ: Công ty nên lập sổ giao nhận chứng từ giữa các phòng ban, để khi tài liệu bị thất lạc dễ dàng phân công trách nhiệm và có biện pháp khắc phục.

Ngoài ra, điều này sẽ giúp quản lý chặt chẽ các tài liệu của công ty và nâng cao tinh thần trách nhiệm của nhân viên. Tất cả những kiến nghị trên đều xuất phát từ thực tế tại công ty nên thiết thực và khả thi.