Để đạt được điều này, công ty phải tổ chức tốt công tác kế toán để tập hợp chi phí và tính giá thành sản phẩm. LÝ LUẬN KẾ TOÁN TỔNG QUÁT ĐỂ TỔNG CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ CHI PHÍ SẢN PHẨM TRONG CÔNG TY CỔ PHẦN.

Đặc điểm sản phẩm xây lắp

Xây dựng công trình là ngành sản xuất vật chất có vị trí rất quan trọng trong nền kinh tế thị trường. So với các ngành sản xuất khác, ngành xây dựng cơ bản có những nét riêng biệt thể hiện ở sản phẩm và quy trình sản xuất.

Đặc điểm tổ chức sản xuất xây lắp

Sản phẩm xây dựng sử dụng lâu dài đòi hỏi chất lượng công trình phải đảm bảo. Chức năng này yêu cầu công tác kế toán phải được tổ chức tốt, đảm bảo chất lượng sản phẩm đạt dự toán, thiết kế ban đầu, tạo điều kiện cho việc bàn giao dự án, ghi nhận doanh thu và thu hồi vốn.

Yêu cầu quản lý trong các doanh nghiệp xây lắp

Nhiệm vụ hợp đồng trên sẽ giúp nâng cao trách nhiệm trong công tác quản lý thi công của các đội, công ty thi công nhằm tiết kiệm chi phí và đẩy nhanh tiến độ thi công.

Nhiệm vụ của tổ chức kế toán tập hợp chi phí sản xuất và tính giá

Đánh giá kết quả hoạt động sản xuất kinh doanh trong từng dự án, hạng mục công trình, từng bộ phận thi công, tổ sản xuất... trong từng giai đoạn nhất định, lập ngay các báo cáo về chi phí sản xuất, tính toán chi phí dự án xây dựng, cung cấp thông tin chính xác, kịp thời về tình hình sản xuất chi phí, giá cả đáp ứng yêu cầu quản lý của lãnh đạo doanh nghiệp.

Khái niệm và phân loại chi phí sản xuất của sản phẩm xây lắp

Khái niệm về chi phí sản xuất

Phân loại chi phí sản xuất

Chi phí biến đổi (chi phí biến đổi): Đây là những chi phí tỷ lệ thuận với sự thay đổi về mức độ hoạt động (khối lượng sản xuất trong kỳ). Tóm lại: Mỗi cách phân loại chi phí đều có ý nghĩa riêng trong việc phục vụ yêu thương.

Khái niệm và phân loại giá thành sản phẩm xây lắp

Khái niệm về giá thành sản phẩm

Phân loại giá thành sản phẩm

Chi phí sản xuất: là chỉ tiêu phản ánh toàn bộ chi phí liên quan đến việc sản xuất sản phẩm trong quy trình công nghệ sản xuất sản phẩm. Chi phí sản xuất sản phẩm dở dang cuối kỳ Tổng chi phí: là chỉ tiêu phản ánh toàn bộ chi phí liên quan đến việc sản xuất và tiêu thụ sản phẩm.

Mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm

Quản lý chi phí luôn gắn liền với quản lý chi phí sản xuất. Các biện pháp mà doanh nghiệp sử dụng để tiết kiệm chi phí sản xuất cũng nhằm mục đích giảm giá thành sản phẩm.

Kế toán tập hợp chi phí sản xuất trong các doanh nghiệp xây lắp

- Đối tượng tập hợp chi phí sản xuất

- Phương pháp tập hợp chi phí sản xuất

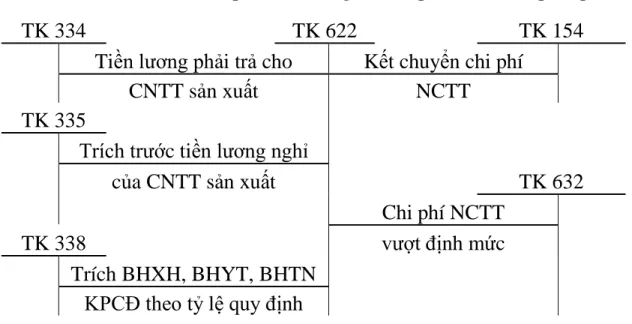

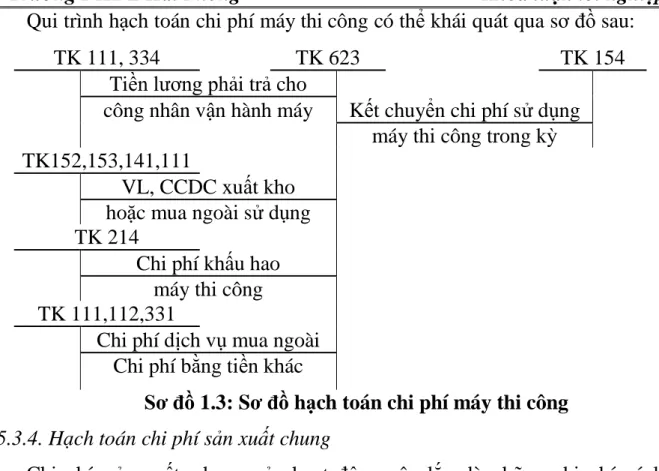

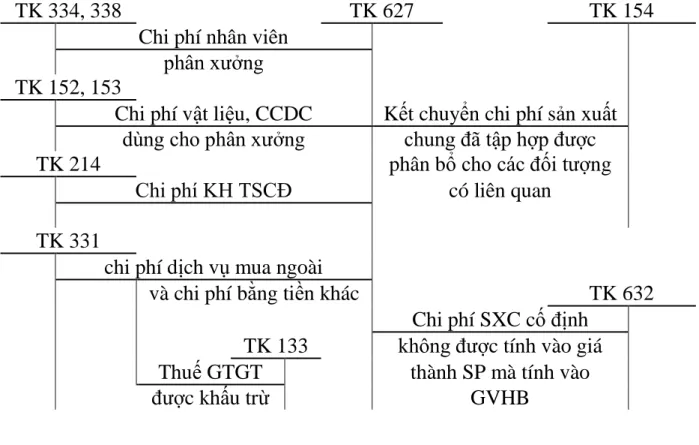

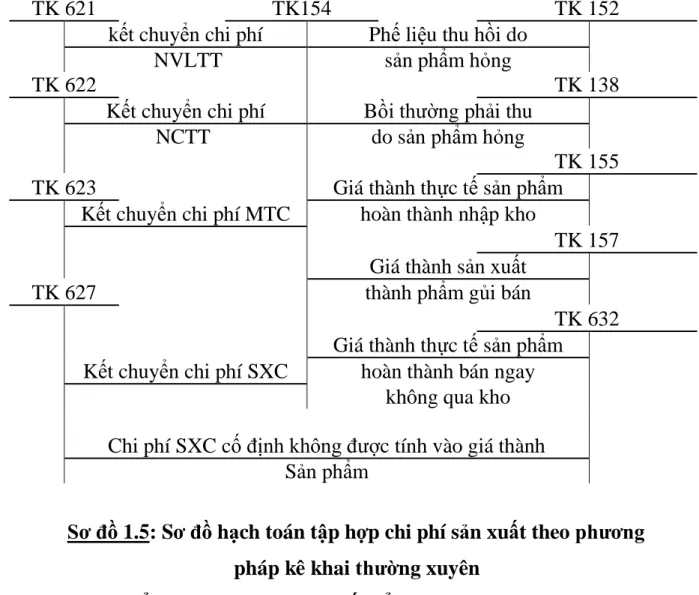

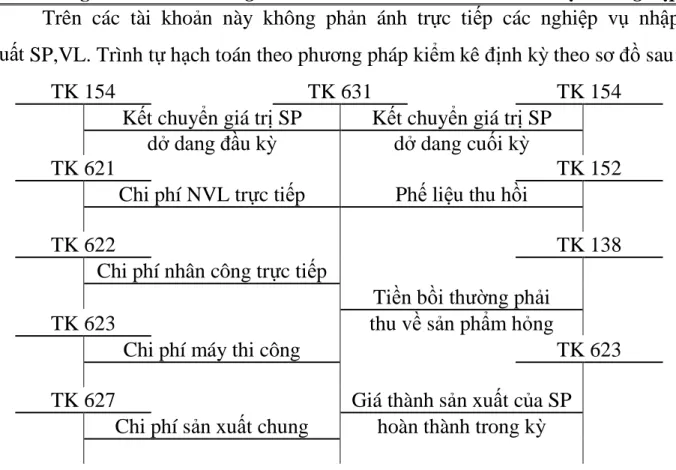

- Hạch toán chi phí sản xuất trong doanh nghiệp xây lắp theo phương

- Đánh giá sản phẩm dở dang cuối kỳ

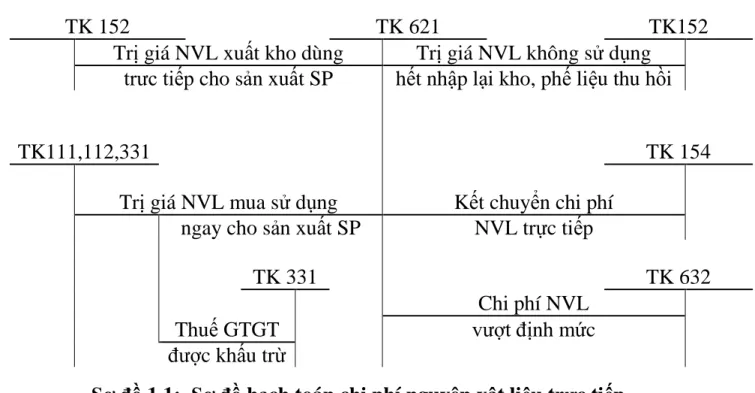

Quá trình hạch toán chi phí sản xuất chung có thể được tóm tắt qua sơ đồ sau. Kế toán tổng hợp chi phí sản xuất và đánh giá sản phẩm dở dang cuối kỳ.

Kế toán tính giá thành tại các doanh nghiệp xây lắp

Đối tượng tính giá thành sản phẩm xây lắp

Trường hợp sản phẩm được sản xuất không trải qua các công đoạn có định mức tiêu hao được xây dựng riêng thì các khoản mục giá thành của sản phẩm dở dang được xác định căn cứ vào tỷ lệ hoàn thành và tiêu chuẩn của từng khoản mục chi phí trong giá thành của thành phẩm. Ngoài ra, trong thực tế người ta còn áp dụng các phương pháp khác để xác định giá trị sản phẩm dở dang như phương pháp thống kê thực nghiệm, phương pháp tính chi phí nguyên vật liệu chính, phụ liệu trong sản phẩm dở dang.

Kỳ tính giá thành

Ở các công ty xây dựng, mục đích thu chi phí sản xuất có thể là các dự án, hạng mục công trình hoặc khối lượng xây dựng đã hoàn thành và bàn giao.

Phương pháp tính giá thành

Tiếp theo, đối tượng thu chi phí sản xuất và đối tượng tính chi phí là từng loại hình trường đại học. Z: Giá thành thực tế toàn dự án DĐk: Giá thành thực tế sản phẩm dở dang đầu kỳ.

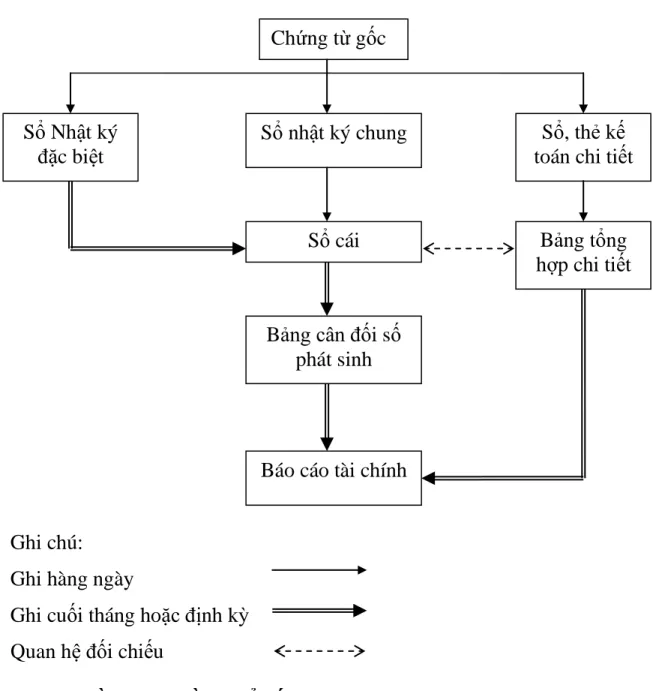

Hệ thống sổ sách kế toán sử dụng để tập hợp chi phí sản xuất và tính

- Hình thức nhật ký chung

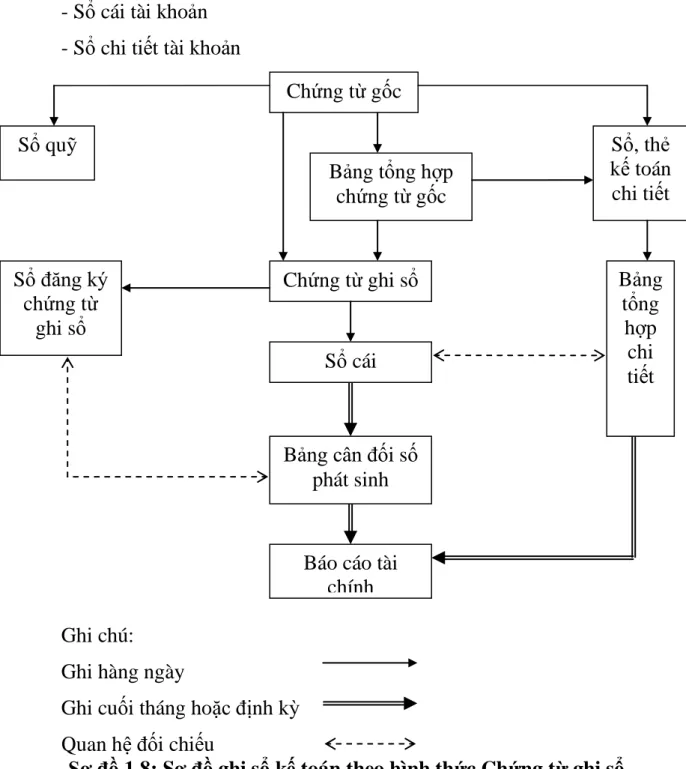

- Hình thức chứng từ ghi sổ

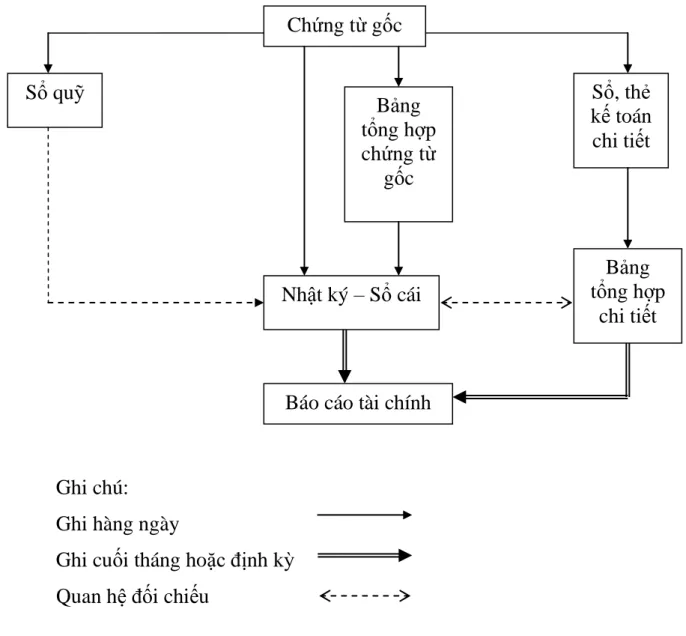

- Hình thức nhật ký - sổ cái

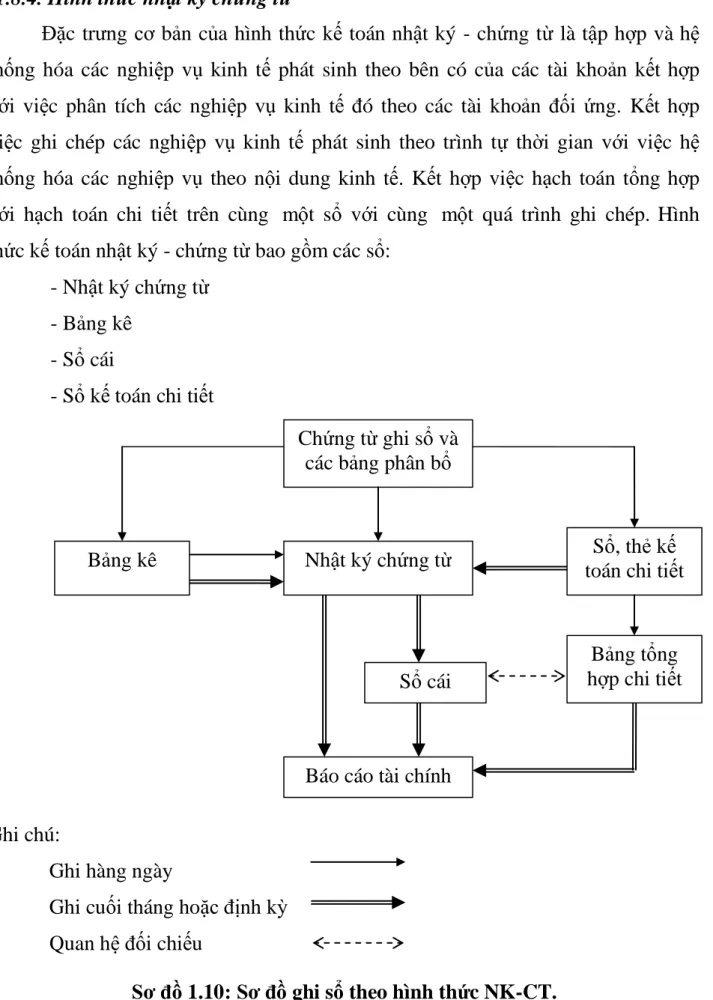

- Hình thức nhật ký chứng từ

- Hình thức kế toán máy

Đặc điểm cơ bản của hình thức kế toán nhật ký - sổ cái là các nghiệp vụ kinh tế phát sinh được tổng hợp và ghi chép theo trình tự thời gian và theo nội dung kinh tế trên cùng một sổ kế toán tổng hợp duy nhất là sổ kế toán tổng hợp. Căn cứ ghi chép là chứng từ kế toán hoặc bản tổng hợp chứng từ kế toán cùng loại.

37

Giới thiệu chung và quá trình phát triển

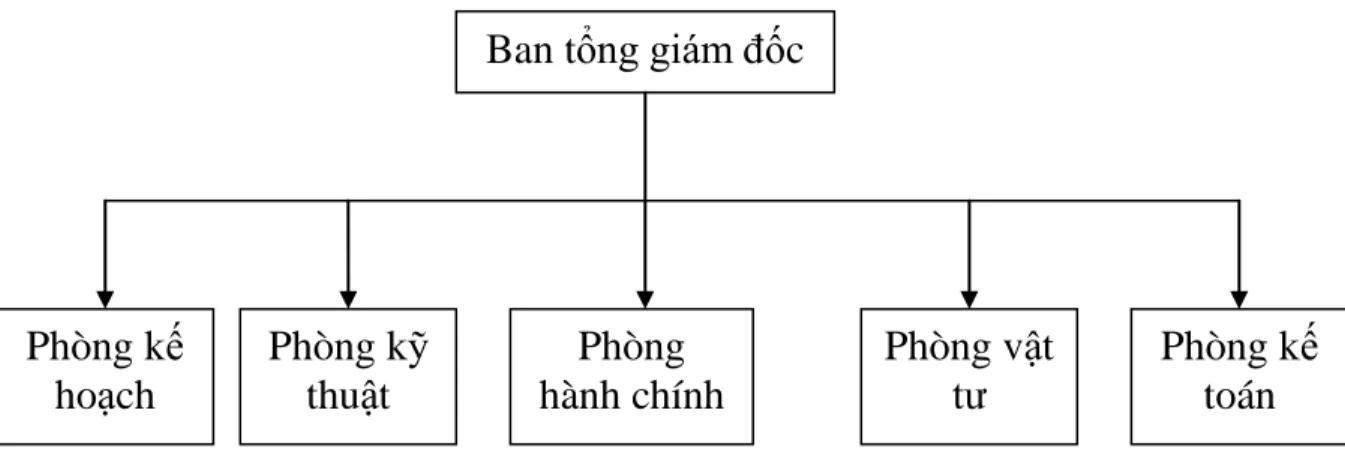

Cơ chế quản lý và điều hành trong công ty không ngừng đổi mới, hoàn thiện, tạo điều kiện thuận lợi cho việc nâng cao chất lượng, hiệu quả sản xuất kinh doanh. Công ty có nhiều đơn vị kinh doanh nên có lượng khách hàng lớn và không ngừng phát triển, hoàn thiện quy mô sản xuất, nhân sự. Công ty liên tục cải tiến hệ thống quản lý chất lượng ISO để phù hợp với hoạt động sản xuất kinh doanh.

Thành tích đạt được

Sản xuất và kinh doanh vật liệu xây dựng: bê tông kinh tế, kết cấu bê tông đúc sẵn và các loại vật liệu xây dựng khác. Đầu tư vào bất động sản, xây dựng nhà ở và khu phức hợp cao tầng. Điều này chứng tỏ nhờ sự nỗ lực của Ban lãnh đạo và toàn thể CBCNV trong đơn vị mà hoạt động sản xuất kinh doanh của công ty đã đạt hiệu quả cao, mang lại lợi nhuận, tạo điều kiện bao phủ đơn vị và bổ sung vốn lưu động, tăng cường đầu tư, cải tiến. nâng cao năng lực thiết bị thi công, hoàn thành nghĩa vụ với ngân sách nhà nước quan tâm đến đời sống người lao động, nâng cao khả năng tự chủ về tài chính, đặc biệt nguồn vốn đầu tư cho các dự án mới mang lại hiệu quả cao, tạo ra sức sống mới cho đơn vị.

Chức năng, ngành nghề kinh doanh của Công ty cổ phần xây dựng

Điều này chứng tỏ cơ sở vật chất của Công ty đã được cải thiện và quy mô năng lực sản xuất được mở rộng. Lập báo cáo kế hoạch định kỳ và định kỳ theo quy định của Nhà nước và Công ty. Từ đó, tham mưu, giúp Giám đốc đưa ra những quyết định phù hợp với điều kiện cụ thể trong sản xuất kinh doanh để đạt hiệu quả cao nhất, từ đó giám sát việc sử dụng vật tư, tài sản và ngăn chặn ngay các chi phí lãng phí trong quá trình sản xuất kinh doanh của công ty. .

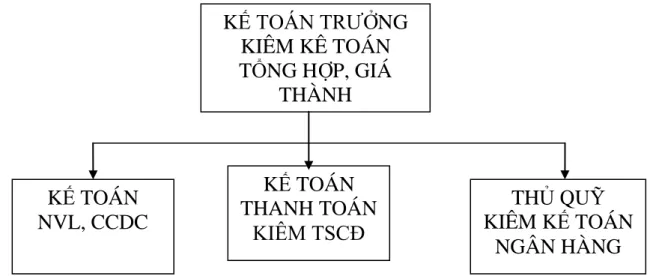

Đặc điểm tổ chức kế toán của Công ty cổ phần xây dựng thương

Cuối tháng, quý, năm, kế toán tổng hợp số liệu trên sổ cái, lập bảng cân đối kế toán các số gốc từ sổ cái. Sổ sách, biểu đồ kế toán chi tiết. Bảng tổng hợp chi tiết. Phiếu thanh toán, bảng chấm công và báo cáo thanh toán. Thực trạng hạch toán chi phí sản xuất tại Công ty Cổ phần Xây dựng và Thương mại Việt Khánh:.

Thực trạng hạch toán kế toán tập hợp chi phí sản xuất tại Công ty Cổ

- Phân loại chi phí xây lắp tại Công ty

- Đối tượng tập hợp chi phí xây lắp tại Công ty

- Đặc điểm tập hợp chi phí xây lắp tại Công ty

- Nội dung và phương pháp kế toán các khoản mục chi phí tại Công ty

- Kế toán tập hợp chi phí xây lắp tại Công ty

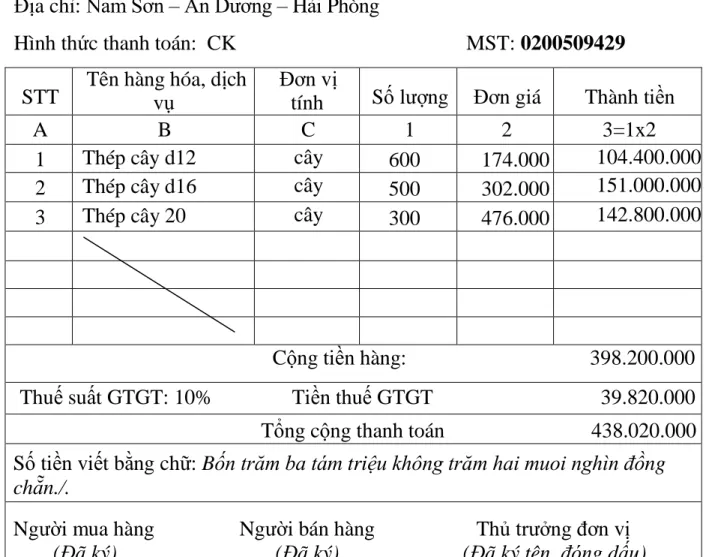

Kế toán chi phí xây dựng, lắp đặt Công ty Cổ phần Xây dựng và Thương mại Việt Khánh sử dụng các tài khoản chủ yếu sau:. Cuối kỳ, kế toán kết chuyển trực tiếp chi phí nguyên vật liệu vào tài khoản 154 để tập hợp chi phí tính giá thành phân xưởng sản xuất của Công ty TNHH Fongho, Khu công nghiệp Nomura - Hải Phòng. Đồng thời, kiểm toán đã hạch toán TK 623 - chi phí sử dụng máy thầu bán lẻ cho dự án - hạng mục công trình.

Cuối kỳ kế toán chuyển sang tài khoản 154 để tập hợp chi phí tính giá thành sản phẩm:. Kết chuyển chi phí nguyên vật liệu trực tiếp vào tính giá thành đơn vị sản xuất Công ty TNHH Fongho.

Thực trạng hạch toán kế toán tính giá thành xây lắp tại Công ty cổ

- Khái niệm và phân loại giá thành xây lắp

- Đánh giá sản phẩm dở dang

- Phương pháp tính giá thành

Căn cứ vào quy trình và đặc điểm công nghệ thi công xây dựng công trình cơ bản, quy trình sản xuất là quy trình có sản phẩm dở dang nên đối tượng tính giá thành của Công ty là từng công trình, từng hạng mục công trình. Đơn vị tính giá thành sản phẩm là khối lượng công việc, hạng mục của dự án đã hoàn thành. Theo phương pháp này, giá thành sản phẩm xây dựng được tính toán trên cơ sở tập hợp chi phí xây dựng phát sinh trong kỳ.

95

Những thành tựu đã đạt được

Công ty đã xây dựng mô hình tổ chức quản lý gọn nhẹ, khoa học. Đồng thời, các tài khoản chi tiết được mở theo yêu cầu quản lý của công ty để công tác kế toán và giám sát dễ dàng hơn. Công tác tính giá thành sản xuất, tính giá thành sản phẩm tại công ty được thực hiện logic, khoa học với sự đánh giá đúng tầm quan trọng của công việc kế toán này, Công ty đã lựa chọn đề tài tập hợp chi phí, tính giá thành và giá thành công trình - xây dựng công trình. các yếu tố, đồng thời lựa chọn phương pháp.

Những mặt còn tồn tại

Chi phí nhân công trực tiếp của công ty ngoài các khoản chi trả cho công nhân trực tiếp sản xuất còn bao gồm chi phí cho nhân công vận hành, sử dụng máy thi công, phải tính vào chi phí vận hành sử dụng máy thi công (chi tiết tài khoản 6232). Điều này khiến chi phí nhân công trực tiếp tăng cao, đồng nghĩa với việc chi phí sử dụng máy thi công sẽ giảm, ảnh hưởng trực tiếp đến cơ cấu các khoản mục chi phí trong giá thành sản xuất. Việc hạch toán sai như vậy khiến chi phí nhân công trực tiếp tăng cao, đồng nghĩa với việc chi phí sử dụng máy thi công sẽ giảm, ảnh hưởng trực tiếp đến cơ cấu các khoản mục chi phí trong giá thành sản xuất.

Hoàn thiện công tác kế toán chi phí sản xuất và tính giá thành sản phẩm

- Sự cần thiết và nguyên tắc hoàn thiện hạch toán chi phí sản xuất và

- Nội dung hoàn thiện hạch toán chi phí sản xuất và tính giá thành sản

Công việc hạch toán chi phí sản xuất và tính giá thành sản phẩm đã được xác nhận đóng vai trò to lớn và quan trọng. Đầy đủ nội dung hạch toán giá thành sản xuất và tính giá thành sản phẩm xây dựng tại Công ty Cổ phần Xây dựng và Thương mại Việt Khánh. Theo chế độ kế toán hiện hành TK6271 - Chi phí nhân công xưởng: Phản ánh tiền lương và các chi phí khác.