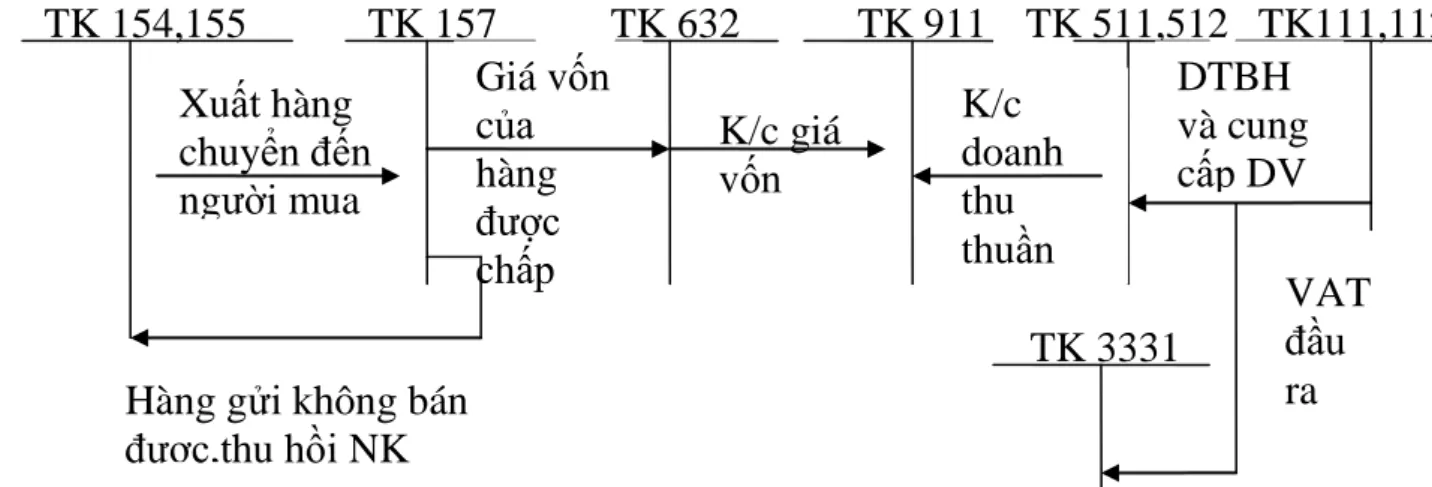

Doanh thu cung cấp dịch vụ được ghi nhận khi kết quả của giao dịch cung cấp dịch vụ được xác định một cách đáng tin cậy. Đối với hàng hóa do đại lý bán hoặc gửi theo phương thức bán đúng giá được hưởng hoa hồng thì khoản hoa hồng bán hàng mà doanh nghiệp được quyền tính vào thu nhập từ việc bán hàng, cung ứng dịch vụ.

Các khoản giảm trừ doanh thu

Tài khoản 531 “Hàng bị trả lại” là số lượng hàng hóa dự định bán trong kỳ nhưng bị khách hàng trả lại do người bán vi phạm các điều khoản trong hợp đồng. Tài khoản 532 “Giảm giá bán” là việc bên bán chấp nhận đặc biệt việc giảm giá hàng hóa bán cho bên mua do bên bán vi phạm hợp đồng hoặc cam kết của hai bên.

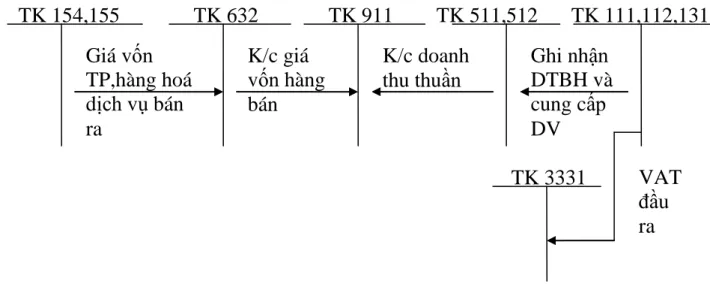

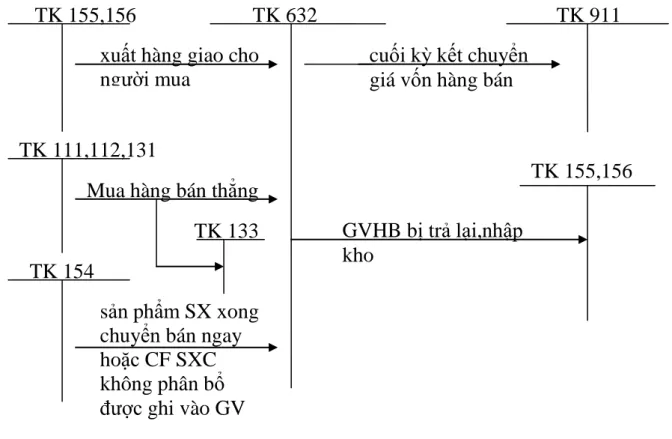

Kế toán giá vốn hàng bán

Giá hiện tại Z Chi phí sản xuất hiện tại liên quan đến thành phẩm = hàng xuất khẩu + gia công,. Giá hiện hành của hàng hóa nhập trước sẽ được lấy làm giá để tính giá hiện hành của hàng hóa xuất trước.

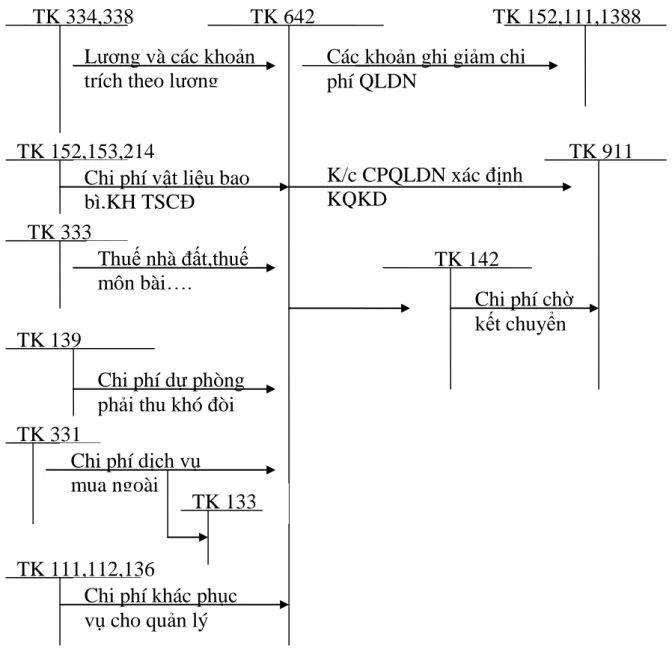

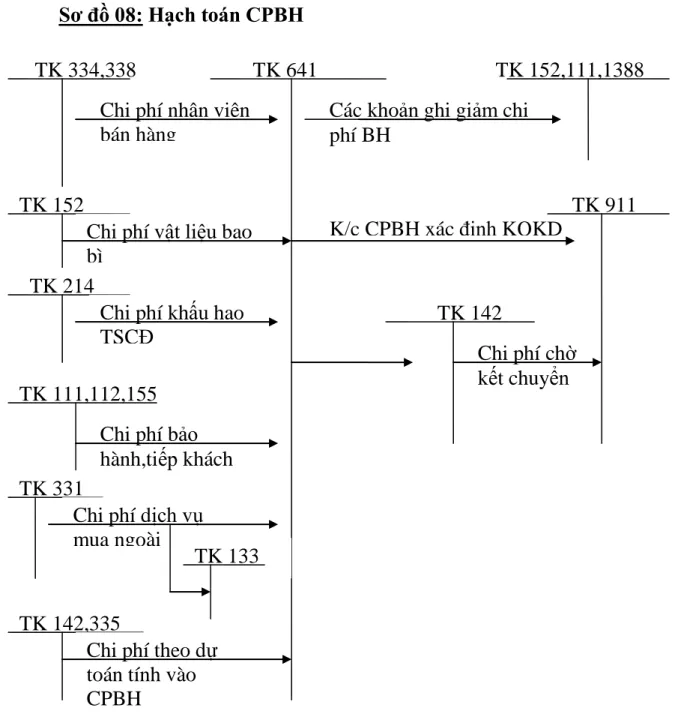

Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

Kế toán chi phí bán hàng

Chi phí bảo hành (TK 6415) Phản ánh chi phí liên quan đến bảo hành sản phẩm, hàng hóa, công trình xây dựng. Khấu trừ giá vốn hàng bán (phế liệu thu hồi, phế liệu xuất khẩu chưa sử dụng).

Kế toán chi phí QLDN

Kế toán doanh thu,chi phí hoạt động tài chính

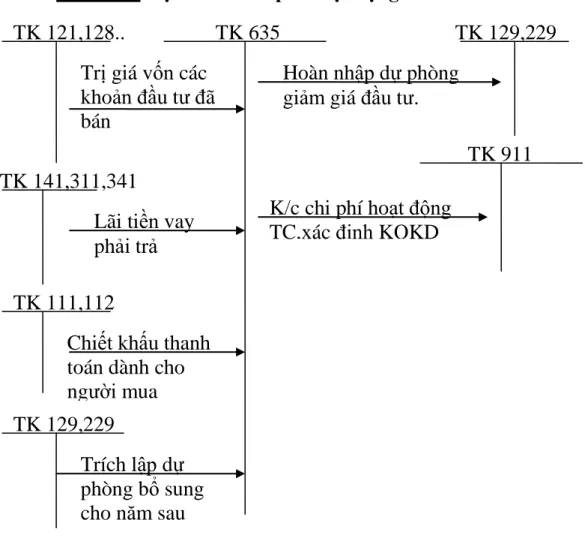

Kế toán chi phí hoạt động tài chính

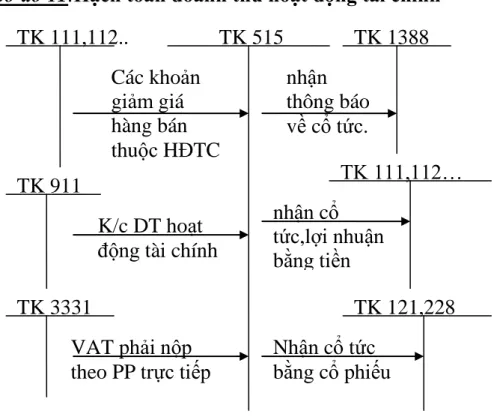

Kế toán doanh thu hoạt động tài chính

Kế toán chi phí và thu nhập khác

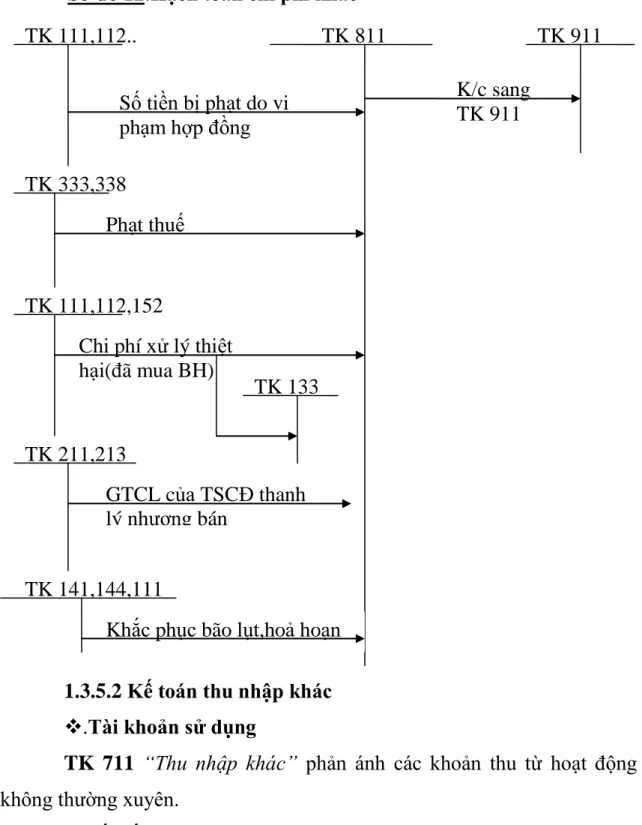

Kế toán chi phí khác

Kế toán thu nhập khác

Kế toán xác định kết quả kinh doanh

Chi phí quản lý doanh nghiệp - Chi phí tài chính - Chi phí khác - Chi phí thuế - Lợi nhuận sau thuế. Khấu trừ các khoản chi không tính vào chi phí không hợp lệ mà công ty đã sử dụng trong kỳ.

CÁC HÌNH THỨC KẾ TOÁN ÁP DỤNG TRONG DOANH NGHIỆP

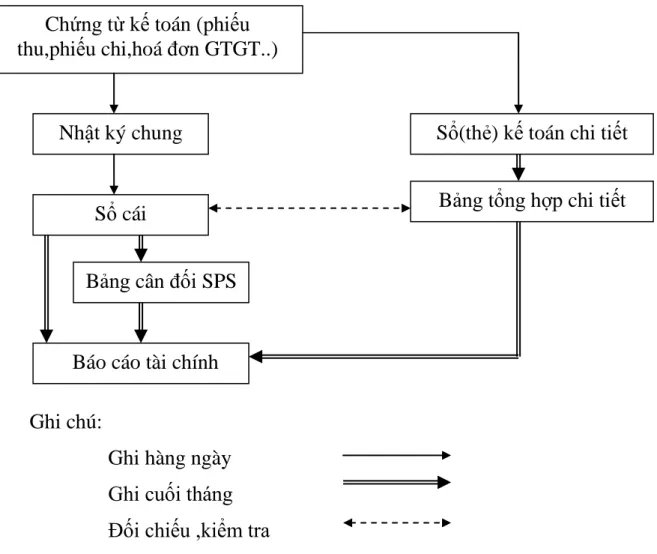

- Hình thức kế toán Nhật ký chung

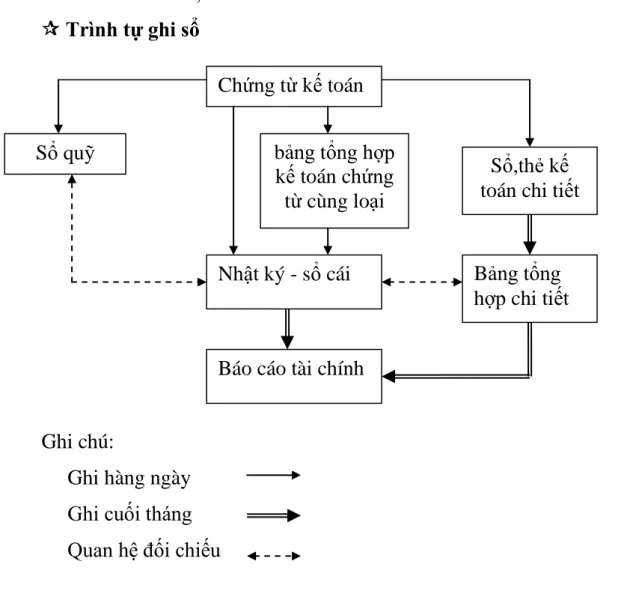

- Hình thức kế toán Nhật ký - Sổ cái

- Hình thức kế toán chứng từ ghi sổ

- Hình thức kế toán Nhật ký -Chứng từ

- Hình thức kế toán trên máy vi tính

Các nghiệp vụ kinh tế, tài chính phát sinh được tổng hợp và đăng ký theo trình tự thời gian và nội dung kinh tế vào một sổ kế toán tổng hợp duy nhất là Nhật ký - Sổ cái. Căn cứ đăng ký Kladde - Ledger là chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại. Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ kế toán”.

Chứng từ kế toán do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc trên bản tổng hợp các chứng từ kế toán cùng loại, có cùng nội dung kinh tế. Kết hợp sâu rộng giữa kế toán tổng hợp và kế toán chi tiết trên cùng một sổ kế toán và trong cùng một quy trình đăng ký.

Quá trình hình thành và phát triển của công ty

HIỆN TRẠNG TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI Chi nhánh CÔNG TY CỔ PHẦN. Năm 2007 và 2008, công ty phát triển thêm chi nhánh trên toàn quốc: Hà Nội, Đà Nẵng, Hải Phòng, Hải Dương và tăng vốn điều lệ công ty lên 43 tỷ đồng. Công ty CP Container Hưng Đạo là công ty đầu tiên tại Việt Nam có nhà máy sản xuất container, ngoài ra công ty còn cung cấp các dịch vụ liên quan trong nước và quốc tế như: Dịch vụ kho bãi, dịch vụ sửa chữa container, dịch vụ container lạnh PTI, dịch vụ treo container, dịch vụ container dịch vụ vận chuyển.

Với việc sử dụng dây chuyền sản xuất từ Nhật Bản, Hàn Quốc, Đức… kết hợp với đội ngũ nhân viên có nhiều năm kinh nghiệm và kỹ thuật viên lành nghề, Công ty Cổ phần Container Hưng Đạo luôn đảm bảo đúng tiêu chuẩn chất lượng, kỹ thuật và dịch vụ. Với phương châm “chất lượng sản phẩm là hàng đầu”, giá cả hợp lý, phương thức bán hàng chuyên nghiệp, dịch vụ hậu mãi tiện lợi, công ty tin tưởng sẽ làm hài lòng khách hàng ở mọi nhu cầu.

Thuận lợi,khó khăn và thành tích công ty đạt đƣợc

Trong những năm gần đây, công ty đã mở rộng thị trường kinh doanh và nâng cao tay nghề của đội ngũ nhân viên, điều này đã giúp hiệu quả kinh doanh của công ty tăng lên đáng kể, đặc biệt doanh thu năm 2009 tăng lên đáng kể đồng nghĩa với việc doanh thu tăng đáng kể. , giúp lợi nhuận của công ty tăng 68,8% so với năm 2008.

ĐẶC ĐIỂM TỔ CHỨC SẢN XUẤT KINH DOANH TẠI CÔNG TY

Đặc điểm sản phẩm,quy trình công nghệ và tổ chức sản xuất kinh doanh của công ty

Đặc điểm cơ cấu tổ chức bộ máy quản lý

Giám đốc công ty: là người quản lý mọi hoạt động của công ty và chịu mọi trách nhiệm về kết quả hoạt động của công ty. Trưởng xưởng và Phó xưởng: Theo dõi, giám sát công nhân sản xuất, cùng với thủ kho quản lý nguyên vật liệu trong kho của công ty. Kế toán thanh toán: Thực hiện thanh toán các khoản thu nhập, chi phí của công ty đảm bảo hợp lý, chính xác.

Kế toán ngân hàng: Theo dõi tài khoản công ty tại ngân hàng nơi công ty giao dịch hàng ngày khi nhận được thông báo nợ, thông báo có và sao kê. ĐẶC ĐIỂM TỔ CHỨC CỦA BỘ PHẬN KẾ TOÁN, CÁC HÌNH THỨC KẾ TOÁN, CHÍNH SÁCH VÀ PHƯƠNG PHÁP KẾ TOÁN TẠI CHI NHÁNH CÔNG TY.

ĐẶC ĐIỂM TỔ CHỨC BỘ MÁY KẾ TOÁN,HÌNH THỨC KẾ TOÁN CHÍNH SÁCH VÀ PHƢƠNG PHÁP KẾ TOÁN TẠI CN CÔNG TY

Đặc điểm tổ chức bộ máy kế toán của công ty

Kế toán công nợ: Theo dõi các khoản phải trả, phải thu, cập nhật số liệu và lập báo cáo công nợ. Kế toán nguyên vật liệu: Ghi chép, tính toán và phản ánh chính xác, liên tục hiện trạng và biến động của nguyên vật liệu cả về giá trị và hiện vật. Sử dụng hệ thống chứng từ, sổ cái, báo cáo kế toán phù hợp để hệ thống hóa, tổng hợp và cung cấp thông tin về hiện trạng, biến động của nguyên vật liệu và CCDC.

Thủ quỹ: Quản lý kho tiền, đảm bảo an ninh, trật tự, bí mật và đóng mở khoa học. Đối chiếu theo quy định với phương án thanh toán có chữ ký xác nhận Việc xuất nhập quỹ phải đảm bảo đầy đủ tính bảo mật và chính xác.

Tổ chức công tác kế toán và hình thức ghi sổ kế toán

Mô hình tổ chức bộ máy kế toán

Hàng ngày, trên cơ sở chứng từ đã được xác minh làm căn cứ ghi chép, trước tiên ghi kết quả phát sinh vào nhật ký chính, sau đó căn cứ vào số liệu ghi vào nhật ký chính, ghi vào sổ cái chung theo các tài khoản kế toán phù hợp. . Đồng thời với việc ghi nhật ký chung, các giao dịch phát sinh được ghi vào sổ cái chi tiết tương ứng. Cuối năm, tổng hợp các thông tin vào sổ cái và lập bảng cân đối kế toán.

Theo hình thức này, mọi giao dịch kinh tế, tài chính phát sinh đều phải được ghi vào nhật ký, tập trung vào sổ cái, theo trình tự thời gian xảy ra và theo nội dung kinh tế của giao dịch. Sau đó lấy dữ liệu từ nhật ký để duy trì sổ cái cho từng giao dịch xảy ra.

Đặc điểm kế toán doanh thu,chi phí và xác định kết quả kinh doanh của công ty

Tổ chức hạch toán kế toán tiêu thụ,chi phí xác định kết quả kinh doanh

- Kế toán thành phẩm và giá vốn

- Kế toán doanh thu và chi phí hoạt động tài chính

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

- Kế toán thu nhập khác và chi phí khác

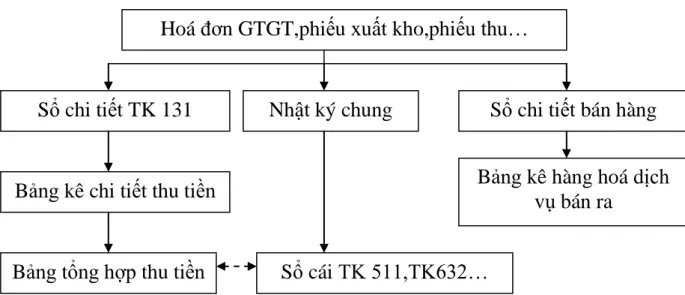

HIỆN TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG TẠI CHI NHÁNH LIÊN. Hàng ngày, kế toán ghi nhật ký, sổ chi tiết công nợ phải thu và sổ chi tiết bán hàng căn cứ vào hóa đơn VAT, biên lai… Cuối tháng, kế toán lập bảng tổng hợp doanh thu bán hàng và đóng sổ cái.

Căn cứ đơn hàng được Giám đốc duyệt và chuyển sang kế toán. Cuối tháng, sau khi xác định thu nhập, chi phí, thuế, kế toán xác định kết quả kinh doanh, Công ty sử dụng tài khoản 911. MỘT SỐ NHẬN XÉT VỀ KẾT LUẬN THU NHẬP, CHI PHÍ VÀ KẾT QUẢ KINH DOANH.

ĐÁNH GIÁ HIỆN TRẠNG TÍNH DOANH THU VÀ CHI PHÍ, XÁC ĐỊNH VÀ PHÂN PHỐI KẾT QUẢ KINH DOANH TẠI.

ĐÁNH GIÁ THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU,CHI PHÍ,XÁC ĐỊNH VÀ PHÂN PHỐI KẾT QUẢ KINH DOANH TẠI

- Ƣu điểm

- Hạn chế

- Nguyên nhân của những hạn chế trên

- Bài học kinh nghiệm từ thực trạng

Về hình thức đăng ký sổ sách: Công ty áp dụng hình thức kế toán của Công báo. Hệ thống chứng từ công ty sử dụng cho công việc kế toán ban đầu tương đối đầy đủ. Quá trình luân chuyển chứng từ tạo điều kiện cho kế toán phản ánh ngay tình hình tiêu thụ hàng hóa của công ty.

Cách tiếp cận này tạo điều kiện thuận lợi cho việc quản lý và giúp bạn dễ dàng hiểu được hiệu quả kinh doanh của công ty trong bất kỳ lĩnh vực nào. Công ty chưa tạo điều kiện cho nhân viên nâng cao trình độ chuyên môn.

- Tính tất yếu phải hoàn thiện

- Nguyên tắc hoàn thiện

- Một số ý kiến đóng góp nhằm hoàn thiện tổ chức công tác kế toán doanh thu,chi phí và xác định kết quả kinh doanh

- Điều kiện thực hiện các giải pháp

Bởi vì nhiệm vụ của kế toán là cung cấp những thông tin kinh tế chính xác, cần thiết và kịp thời phục vụ cho việc quyết định phương án kinh doanh tối ưu cho doanh nghiệp. Một số ý kiến nhằm hoàn thiện công tác tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh. Chúng tôi đảm bảo công tác kế toán trong công ty ngày càng hiện đại, nhanh chóng, chính xác và tạo điều kiện để các kế toán viên phát triển đầy đủ các kỹ năng chuyên môn của mình.

Ngoài việc đưa kế toán máy vào công tác kế toán tổng hợp, để nâng cao công tác kế toán doanh thu và đặc biệt là xác định kết quả kinh doanh, công ty cần tiết kiệm chi phí để nâng cao hiệu quả kinh doanh. Để nâng cao hiệu quả công tác kế toán, công ty phải phát huy những lợi ích đã đạt được đồng thời không ngừng cải thiện những hạn chế còn tồn tại.

Kết luận