HOÀN THÀNH TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. Nội dung giảng dạy: Hoàn thiện việc tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Cơ khí và Thương mại Hoàng Tung. Hoàn thiện việc tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Cơ khí và Thương mại Hoàng Tùng.

Mô tả hiện trạng công tác kế toán bán hàng và xác định kết quả hoạt động kinh doanh tại Công ty Cổ phần Cơ khí và Thương mại Hoàng Tung. Đề tài nghiên cứu: Tổ chức quản lý doanh thu, chi phí và xác định kết quả kinh doanh.

CƠ SỞ LÝ LUẬN VỀ TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ

Những vấn đề chung về kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong

- Sự cần thiết tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong

- Khái niệm và nguyên tắc kế toán doanh thu,chi phí và xác định kết quả kinh doanh

- Chi phí

- Xác định kết quả hoạt động kinh doanh

- Các phương thức bán hàng và thanh toán trong doanh nghiệp

- Các phương thức bán hàng

- Các phương thức thanh toán

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Đây là tất cả các chi phí mà công ty phải chịu trong kỳ báo cáo liên quan đến hoạt động tài chính. Kết quả hoạt động kinh doanh = Doanh thu thuần – Giá vốn hàng bán – Chi phí quản lý kinh doanh. Kết quả kinh doanh từ hoạt động tài chính = Thu nhập từ hoạt động tài chính – Chi phí từ hoạt động tài chính.

Lợi nhuận thuần từ hoạt động kinh doanh = Lợi nhuận gộp + Doanh thu tài chính - Chi phí tài chính - Chi phí quản lý doanh nghiệp. Lợi nhuận từ hoạt động khác = Thu nhập từ hoạt động khác – Chi phí hoạt động khác.

Nội dung tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh danh trong doanh

- Tổ chức kế toán doanh thu trong doanh nghiệp vừa và nhỏ

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán doanh thu hoạt động tài chính

- Kế toán thu nhập khác

- Kế toán chi phí doanh nghiệp vừa và nhỏ

- Kế toán giá vốn hàng bán

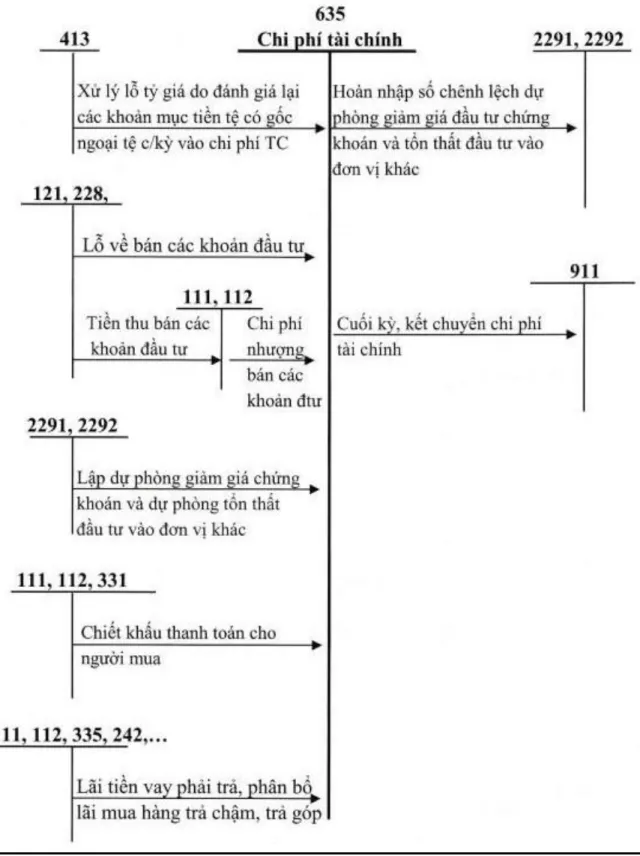

- Kế toán chi phí hoạt động tài chính

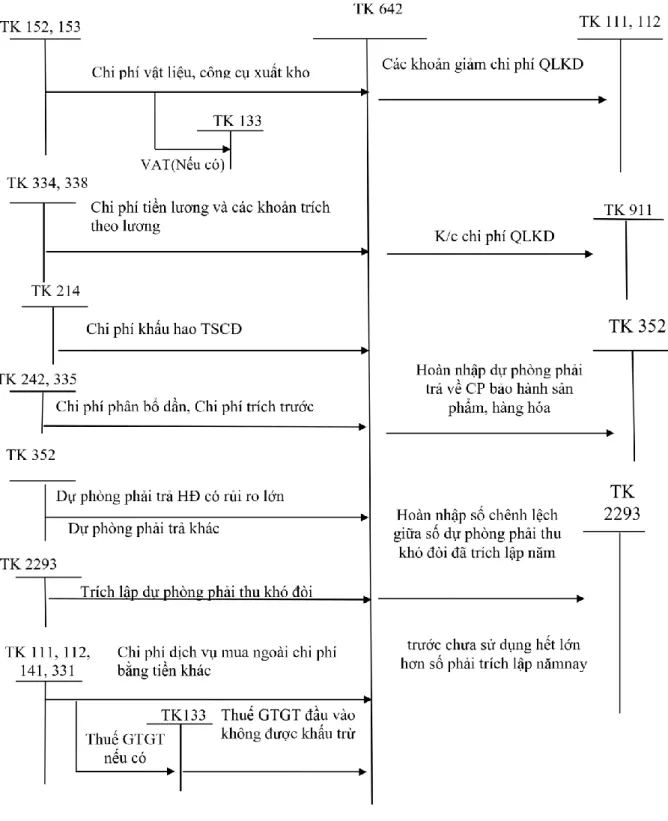

- Kế toán chi phí quản lý kinh doanh

- Kế toán xác định kết quả kinh doanh

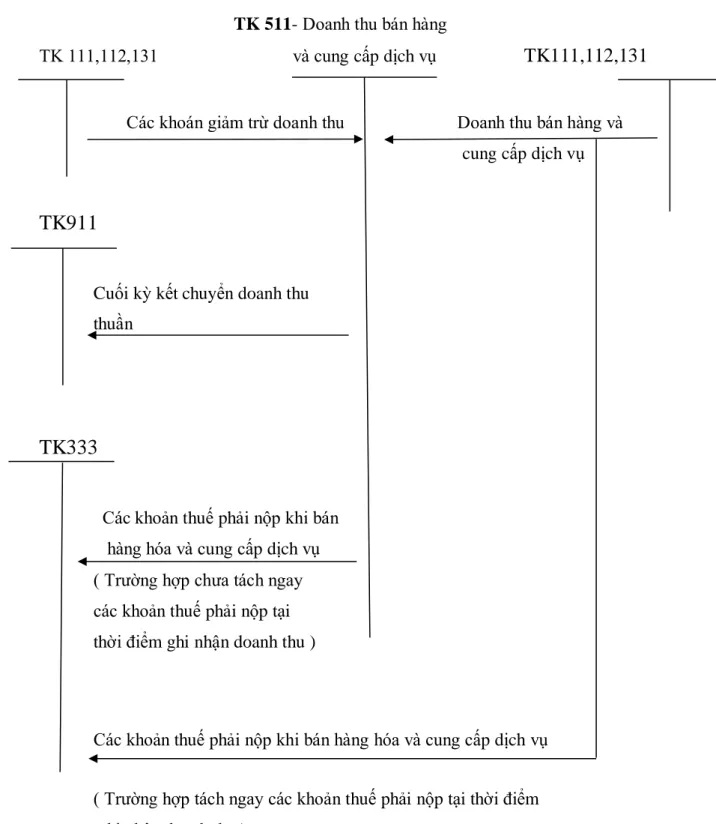

Cuối kỳ, doanh thu, chi phí hợp lý được chuyển vào tài khoản 911 để xác định kết quả hoạt động kinh doanh và các khoản phải nộp nhà nước. Kết chuyển doanh thu tài chính thuần vào tài khoản 911 “Xác định kết quả hoạt động kinh doanh”. Cuối kỳ kế toán, bạn kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ.

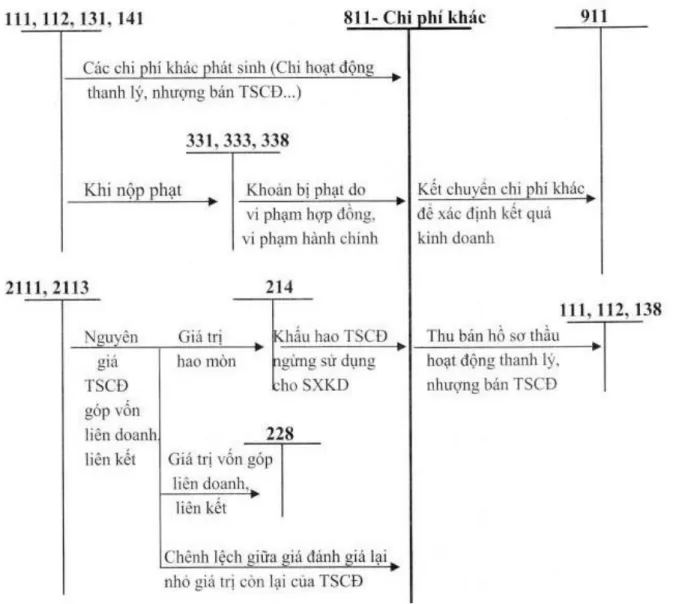

Kết chuyển chi phí quản lý kinh doanh vào tài khoản 911 “Xác định kết quả kinh doanh”. Cuối kỳ kế toán, kết chuyển toàn bộ chi phí khác phát sinh trong quá trình bảo trì vào Tài khoản 911 “Xác định kết quả kinh doanh”. Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và các chi phí khác;.

Thu nhập từ hoạt động tài chính, thu nhập khác và các khoản giảm thu nhập từ hoạt động kinh doanh;

Các hình thức kế toán

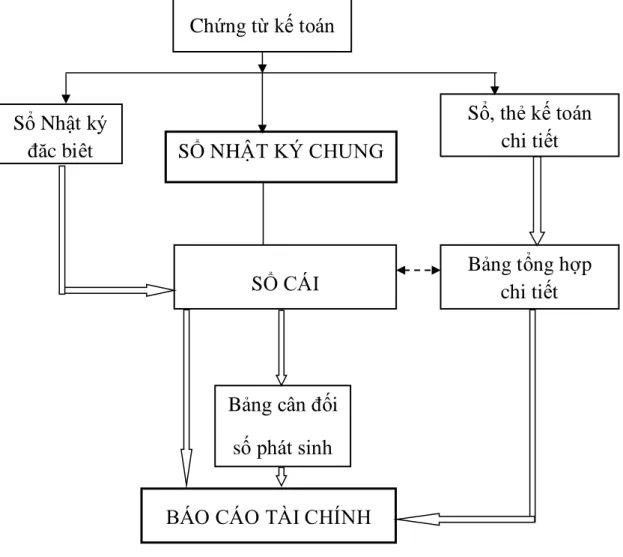

- Hình thức kế toán Nhật ký chung

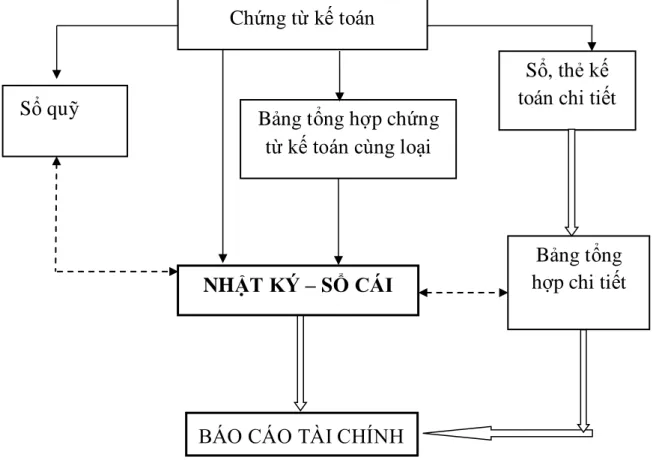

- Hình thức kế toán Nhật ký - Sổ Cái

- Hình thức kế toán Chứng từ ghi sổ

Các hoạt động kinh tế, tài chính được tạo ra được tổng hợp và ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo các tài khoản kế toán) trong cùng một sổ kế toán tổng hợp duy nhất là Nhật ký - Sổ Nữ. Căn cứ ghi vào Nhật ký - Sổ sách là tài liệu kế toán hoặc tổng hợp các tài liệu kế toán cùng loại. Đặc điểm: Căn cứ ghi trực tiếp vào sổ cái là “Chứng từ ghi vào sổ”.

Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc trên bảng tổng hợp chứng từ kế toán cùng loại, có nội dung kinh tế giống nhau. Chứng từ ghi sổ được đánh số liên tục theo từng tháng, năm (theo số liên tiếp trong Sổ ghi chứng từ ghi sổ) và có chứng từ kế toán kèm theo phải được kế toán trưởng duyệt trước khi ghi vào sổ kế toán. Đặc điểm: Công việc kế toán được thực hiện theo chương trình phần mềm kế toán trên máy vi tính.

Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán quy định trên. Phần mềm kế toán không hiển thị đầy đủ quy trình ghi sổ kế toán nhưng phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo quy định. Các loại sổ: Phần mềm kế toán được thiết kế theo bất kỳ hình thức kế toán nào sẽ có các loại sổ của hình thức kế toán đó nhưng không hoàn toàn giống với mẫu sổ tay.

HIỆN TRẠNG BÁO CÁO KINH DOANH CỦA TỔ CHỨC KẾ TOÁN VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN CƠ KHÍ VÀ THƯƠNG MẠI HOÀNG TÙNG.

Giới thiệu về Công ty CP Cơ khí và Thương mại Hoàng Tùng

- Quá trình hình thành và phát triển của Công ty CP Cơ khí và Thương mại Hoàng Tùng

- Những thuận lợi và khó khăn của Công ty CP Cơ khí và Thương mại Hoàng Tùng

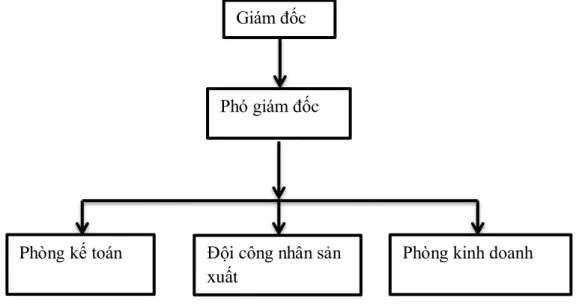

- Tổ chức bộ máy quản lý tại Công ty CP Cơ khí và Thương mại Hoàng Tùng

- Đặc điểm tổ chức kế toán tại Công ty CP Cơ khí và Thương mại Hoàng Tùng

HIỆN TRẠNG TỔ CHỨC KẾ TOÁN CHI PHÍ THU NHẬP VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN CƠ KHÍ VÀ THƯƠNG MẠI HOÀNG TÙNG. máy móc). Bộ máy quản lý có vai trò quan trọng trong hoạt động kinh doanh của công ty. Để thuận tiện cho việc quản lý, Công ty Cổ phần Cơ khí và Thương mại Hoàng Tùng đã tổ chức quản lý theo mô hình trực tuyến.

Phòng Kế toán: Chịu trách nhiệm kiểm soát, kiểm soát việc thực hiện các chế độ quản lý kinh tế, chịu trách nhiệm quản lý, giám sát toàn bộ nguồn vốn của Công ty, đồng thời có chức năng tham mưu, giúp việc Giám đốc; Kịp thời thông báo cho Giám đốc tình hình lưu thông và sử dụng vốn, tăng cường công tác quản lý để việc sử dụng vốn rất hiệu quả; Báo cáo tình hình tài chính cho cơ quan nhà nước; Xây dựng kế hoạch tài chính của Công ty; Quản lý toàn bộ hệ thống kế toán, sổ sách hàng ngày và phân tích kết quả kinh doanh; Xác định tình hình vốn hiện tại của Công ty và sự biến động của các loại tài sản. Trong đó, Kế toán trưởng có trách nhiệm chỉ đạo các nhân viên trong bộ phận kế toán thực hiện công việc kế toán theo đúng chuẩn mực quy định của nhà nước. Bộ phận kế toán giám sát mọi hoạt động thu chi tài chính của Công ty, thực hiện mọi công việc kế toán từ xử lý chứng từ đến lập báo cáo tài chính.

Trong bộ phận kế toán, mỗi người có nhiệm vụ chức năng riêng nhưng trong quá trình làm việc họ hỗ trợ mối quan hệ của nhau. Kế toán trưởng: Là người chịu trách nhiệm chung và tổ chức mọi công việc kế toán trong công ty theo đúng quy định hiện hành. Kế toán trưởng là người định kỳ trực tiếp báo cáo các thông tin về tình hình tài chính, kế toán của công ty cho Giám đốc và chịu trách nhiệm trước công ty và cơ quan pháp luật về mọi thông tin về số liệu báo cáo; Thực hiện phân tích kinh tế và tham gia xây dựng kế hoạch sản xuất kinh doanh.

Phó Phòng Kế toán (Thủ quỹ): Chịu trách nhiệm thực hiện các nghiệp vụ liên quan đến thu chi tiền mặt, quản lý tiền mặt và lưu ký, báo cáo quỹ. Kế toán tổng hợp: Tổng hợp tất cả các bộ phận kế toán khác nhau để hoàn thiện công tác kế toán và ghi chép ban đầu, thực hiện báo cáo thống kê định kỳ và lập báo cáo tài chính, tổ chức và bảo quản chứng từ, hồ sơ kế toán. Chế độ kế toán áp dụng: Chế độ kế toán doanh nghiệp nhỏ và vừa - Mẫu sổ kế toán áp dụng: Nhật ký chung.

Thực trạng tổ chức kế toán doanh thu chi phí và xác định kết quả kinh doanh tại công ty

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại công ty CP Cơ khí và Thương mại

- Nội dung doanh thu bán hàng và cung cấp dịch vụ tại công ty

- Chứng từ kế toán sử dụng

- Sổ sách sử dụng

- Tài khoản sử dụng

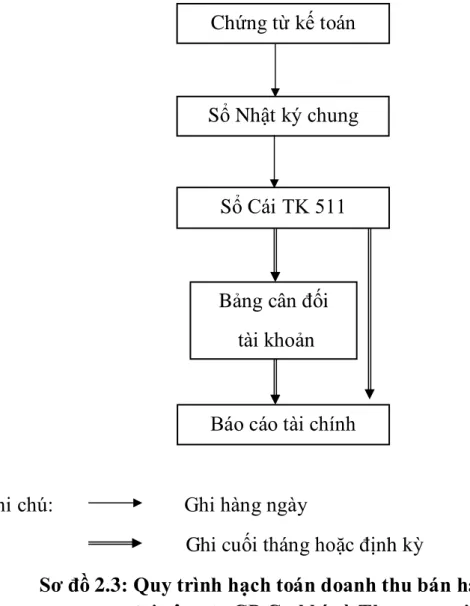

- Quy trình ghi sổ kế toán tại công ty

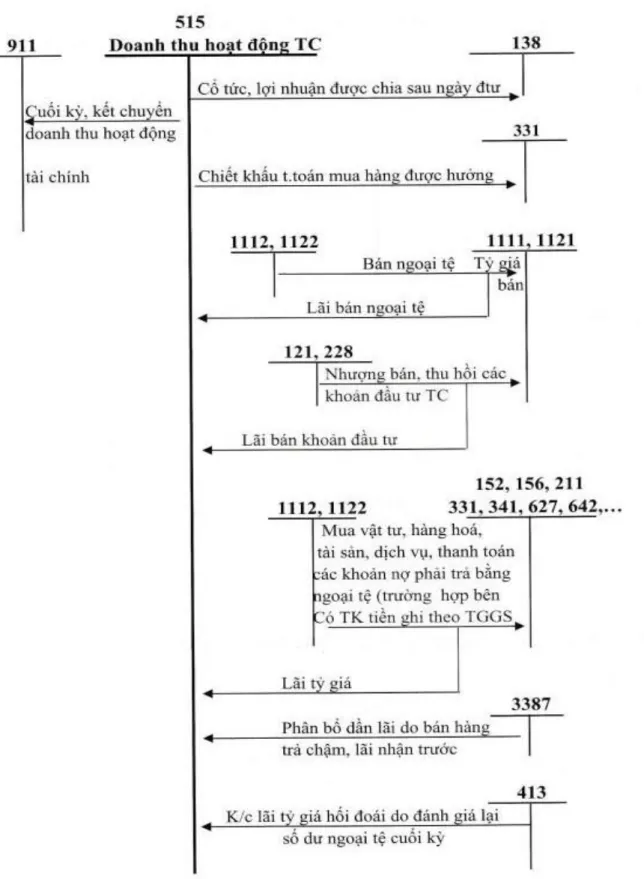

- Kế toán doanh thu hoạt động tài chính tại công ty CP Cơ khí và Thương mại Hoàng

- Chứng từ sử dụng

- Tài khoản sử dụng

- Trình tự ghi sổ

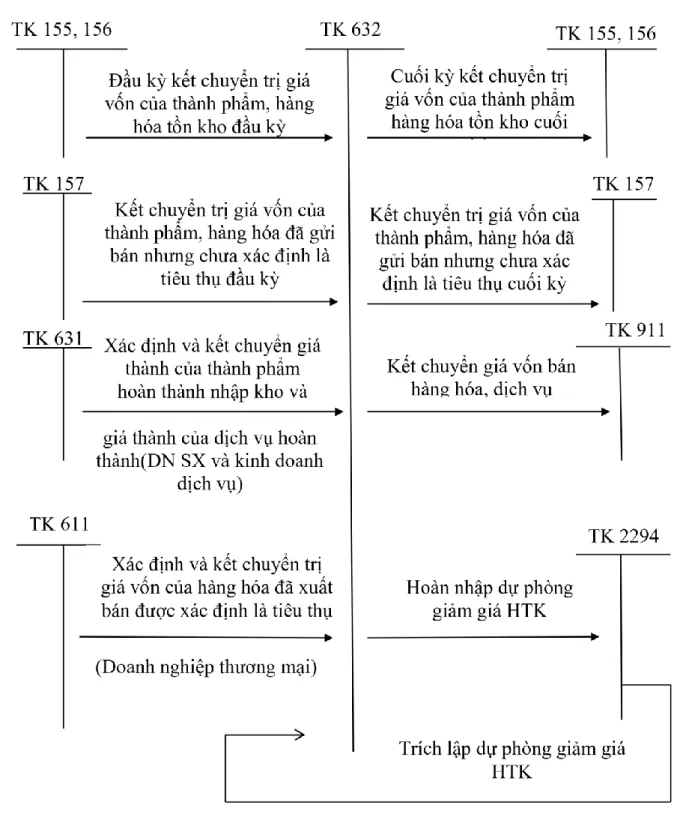

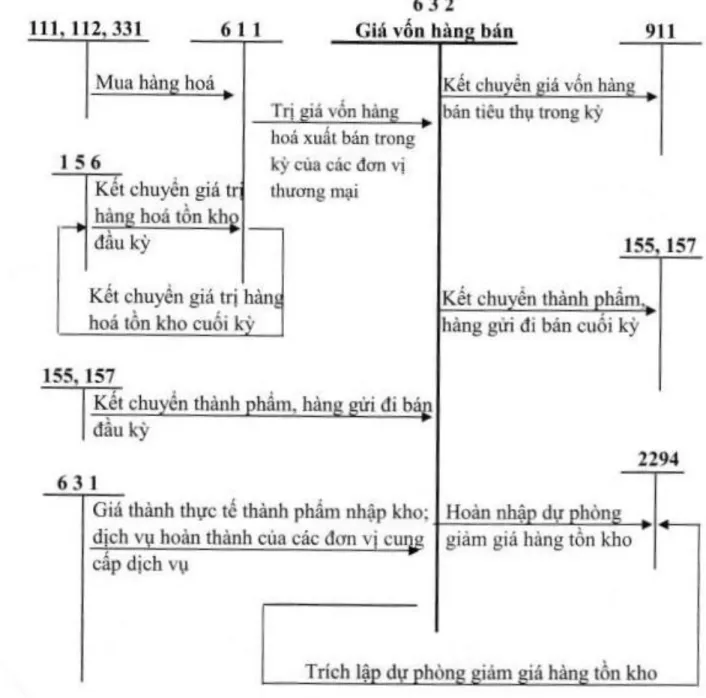

- Kế toán giá vốn hàng bán tại Công ty CP Cơ khí và Thương mại Hoàng Tùng

- Chứng từ kế toán sử dụng

- Sổ sách sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Phương pháp hạch toán

- Kế toán chi phí quản lý kinh doanh tại công ty CP Cơ khí & Thương mại Hoàng Tùng

- Chứng từ sử dụng

- Tài khoản sử dụng

- Kế toán xác định kết quả kinh doanh tại công ty CP Cơ khí và Thương mại Hoàng Tùng

- Chứng từ kế toán sử dụng

- Sổ sách sử dụng

Chịu trách nhiệm về doanh thu bán hàng và dịch vụ tại Công ty Cổ phần Cơ khí và Thương mại Hoàng Tung và Công ty Thương mại Hoàng Tung. Bảng số 2.5: Nhật ký tổng hợp (Nguồn: Phòng Kế toán Công ty Cổ phần Cơ khí và Thương mại Hoàng Tung. Bảng số 2.6: Trích lục Sổ cái tổng hợp (Nguồn: Phòng Kế toán Công ty Cổ phần Cơ khí và Thương mại Hoàng Tung.)

Mẫu số: S03b-DNN Công ty Cổ phần Cơ khí và Thương mại Hoàng Tùng (Ban hành theo Thông tư số áp dụng cho mẫu sổ kế toán tổng hợp) 511 - Doanh thu bán hàng hóa, cung cấp dịch vụ. Kế toán thu nhập từ hoạt động tài chính tại Công ty Cổ phần Cơ khí và Thương mại Hoàng Tung. Dùng để ghi sổ kế toán tổng hợp) 515 - Thu nhập từ hoạt động tài chính.

Kế toán quản trị doanh nghiệp tại Công ty Cổ phần Cơ khí & Thương mại Hoàng Tung. Sổ kế toán Công ty Cổ phần Cơ khí và Thương mại Hoàng Tung mẫu S03b - DNN (Ban hành theo Thông tư số dùng cho mẫu kế toán Công báo chung) 642 - Chi phí quản lý doanh nghiệp. Dùng cho kế toán tổng hợp) 911 - Xác định kết quả kinh doanh.

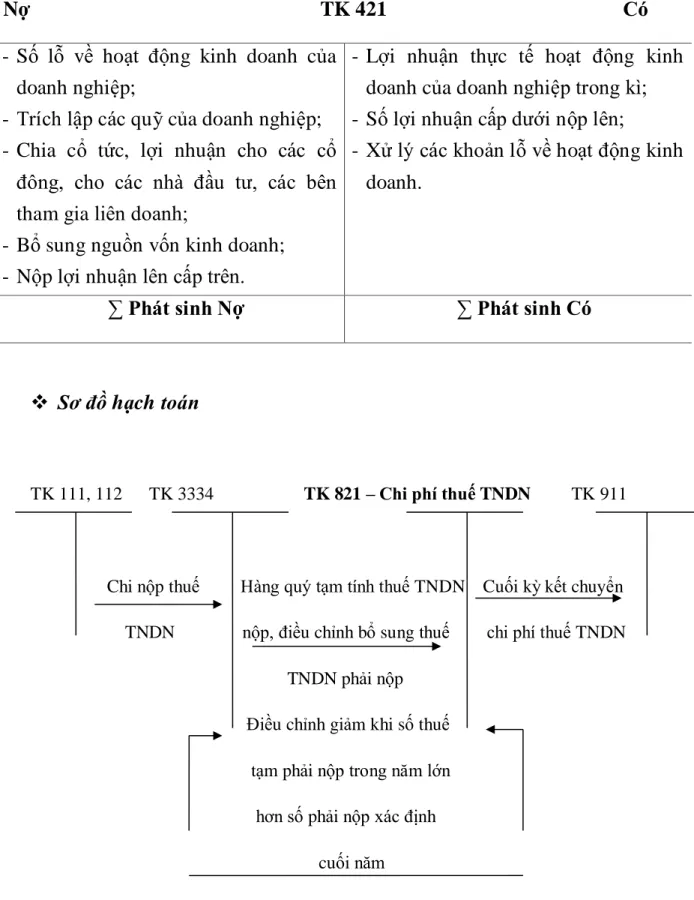

Sổ kế toán Công ty Cổ phần Cơ khí và Thương mại Hoàng Tung mẫu S03b - DNN (Ban hành theo Thông tư số. Dùng cho sổ kế toán tổng hợp) 821 - Chi phí thuế thu nhập doanh nghiệp. Sổ sách kế toán Công ty Cổ phần Cơ khí và Thương mại Hoàng Tung mẫu S03b - DNN (Ban hành theo Thông tư số. Dùng cho hình thức kế toán nhật ký chung) 421 - Lợi nhuận sau thuế chưa phân phối. MỘT SỐ BIỆN PHÁP HOÀN THÀNH KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY LIÊN DOANH.

Đề tài phản ánh thực trạng công tác hạch toán bán hàng, giá thành và xác định kết quả kinh doanh tại Công ty Cổ phần Cơ khí và Thương mại Hoàng Tùng. Về kiến nghị: Đề tài này đã nảy sinh một số ý kiến nhằm hoàn thiện công tác kế toán thu chi và xác định kết quả kinh doanh tại Công ty cổ phần Cơ khí và Thương mại Hoàng Tung.