Nhận xét, đánh giá chung về bộ phận kế toán thuế doanh nghiệp của Công ty TNHH Thương mại Đông Á. Hoàn thiện kế toán thuế doanh nghiệp để khắc phục sai sót kế toán thuế doanh nghiệp tại Công ty TNHH Thương mại Đông Á.

Đối tƣợng nghiên cứu

Đưa ra lý luận chung về tổ chức công tác kế toán thuế thu nhập doanh nghiệp - Mô tả và phân tích thực trạng công tác kế toán thuế thu nhập doanh nghiệp tại Công ty TNHH Thương mại Đông Á.

Phạm vi nghiên cứu

Phƣơng pháp nghiên cứu

Những đóng góp mới của đề tài

Tiến độ thực hiện đề tài

Kết cấu của đề tài

LÝ LUẬN CHUNG VỀ THUẾ THU NHẬP DOANH

Lý luận chung về thuế thu nhập doanh nghiệp

- Khái niệm về thuế thu nhập doanh nghiệp

- Đặc điểm của thuế TNDN

- Vai trò của thuế TNDN

- Nội dung cơ bản của thuế TNDN

- Đối tượng nộp thuế

- Phương pháp tính thuế TNDN

- Căn cứ tính thuế TNDN

- Thủ tục đăng ký, kê khai, nộp thuế, quyết toán thuế TNDN

- Đăng ký thuế TNDN

- Kê khai thuế TNDN

- Nộp thuế

- Quyết toán thuế TNDN

Thuế doanh nghiệp là nguồn thu quan trọng của ngân sách nhà nước. Số thuế thu nhập doanh nghiệp phải nộp được xác định theo công thức sau: tính thuế x thuế suất thuế thu nhập doanh nghiệp.

Kế toán thuế thu nhập doanh nghiệp (TNDN)

- Yêu cầu quản lý thuế TNDN

- Nhiệm vụ kế toán thuế TNDN

- Nhiệm vụ của kế toán thuế nói chung

- Nhiệm vụ của kế toán thuế TNDN

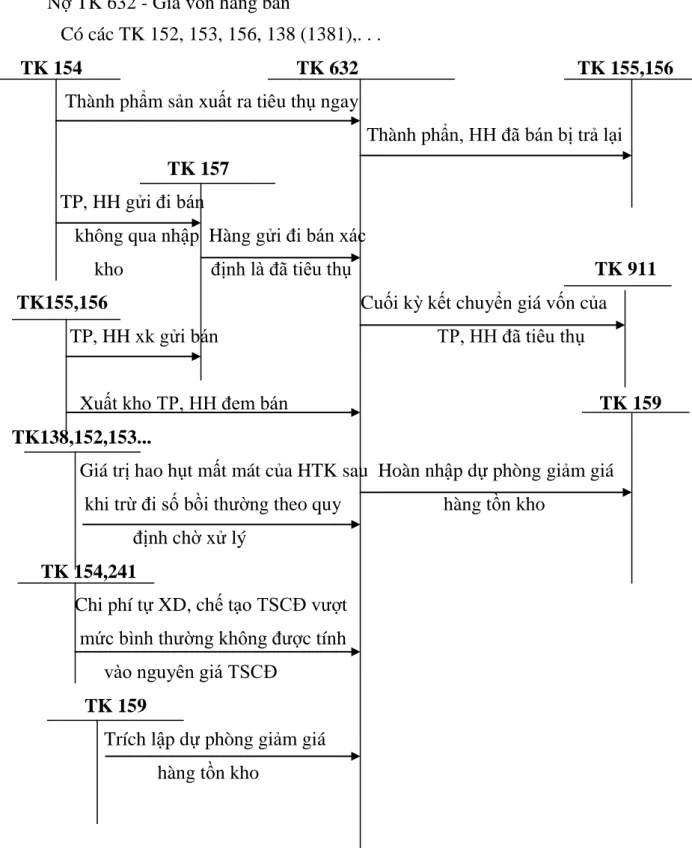

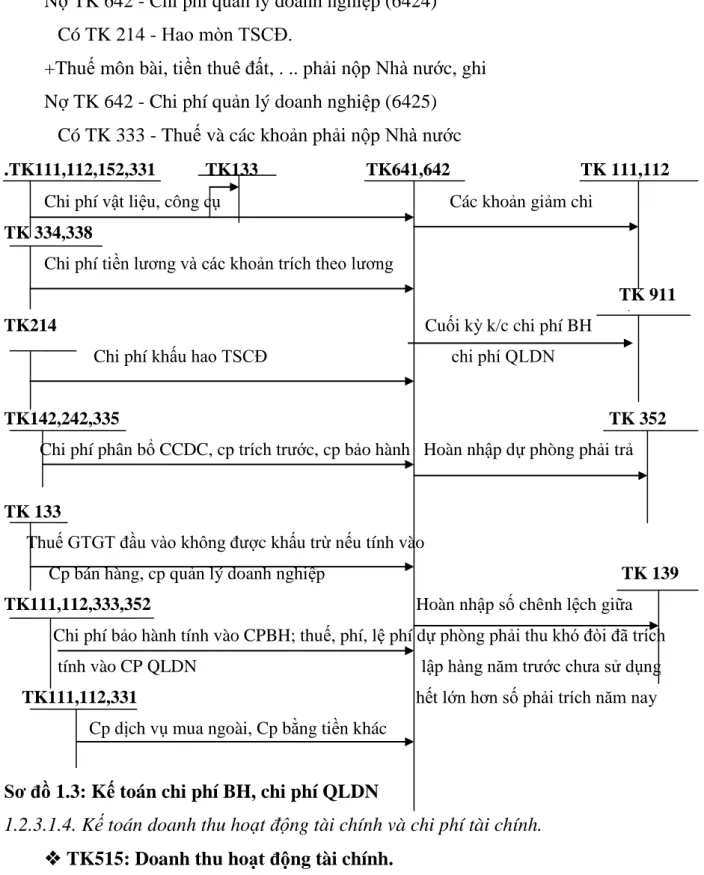

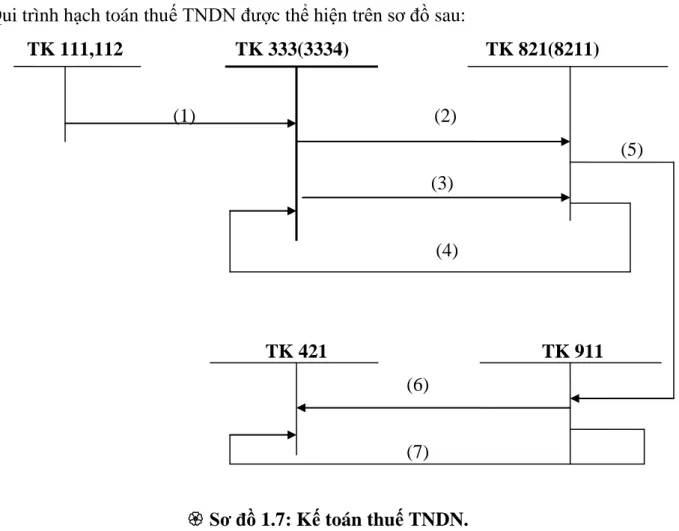

- Kế toán thuế TNDN

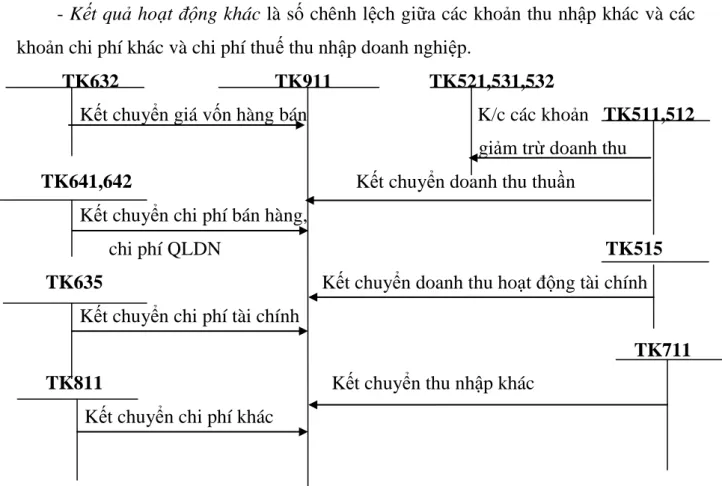

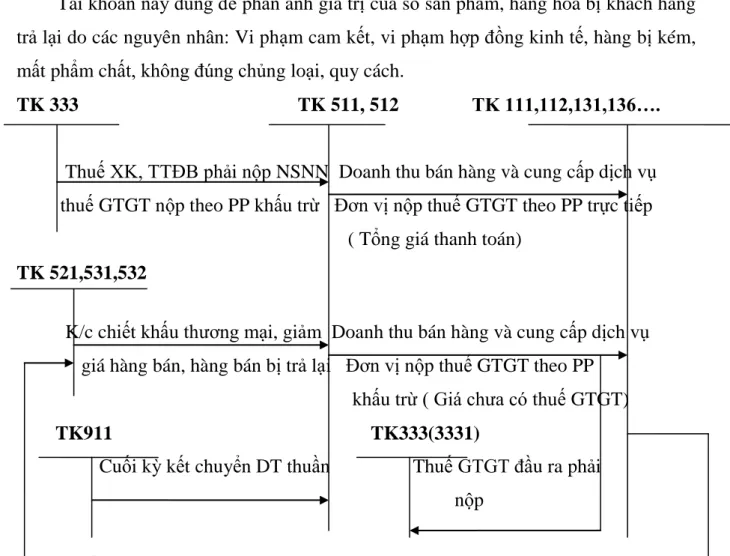

- Kế toán doanh thu, thu nhập, chi phí và xác định kết quả kinh doanh

- Kế toán “Thuế thu nhập doanh nghiệp” và “Chi phí thuế thu nhập

- Trình tự hạch toán

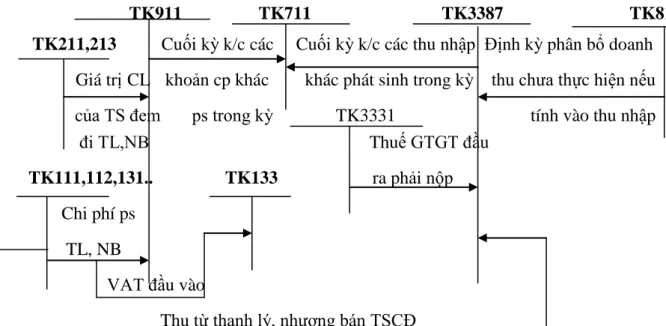

Kết quả hoạt động khác là số chênh lệch giữa thu nhập khác và chi phí khác và chi phí thuế thu nhập doanh nghiệp. Nội dung: Phản ánh chi phí thuế thu nhập doanh nghiệp hiện hành phát sinh trong năm của doanh nghiệp.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THUẾ THU NHẬP

Khái quát về công ty TNHH Thƣơng Mại Đông Á

- Quá trình hình thành và phát triển

- Đặc điểm ngành nghề kinh doanh

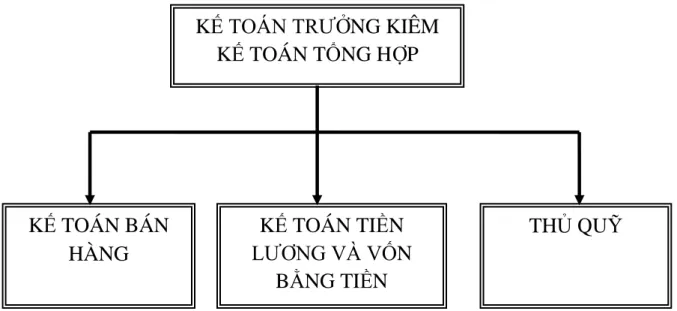

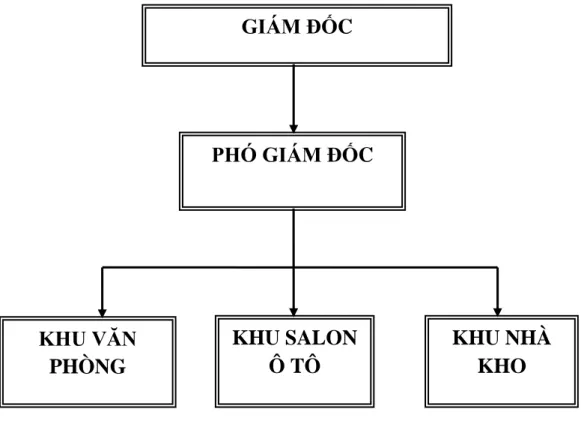

- Đặc điểm cơ cấu tổ chức bộ máy quản lý công ty

- Đặc điểm tổ chức bộ máy kế toán

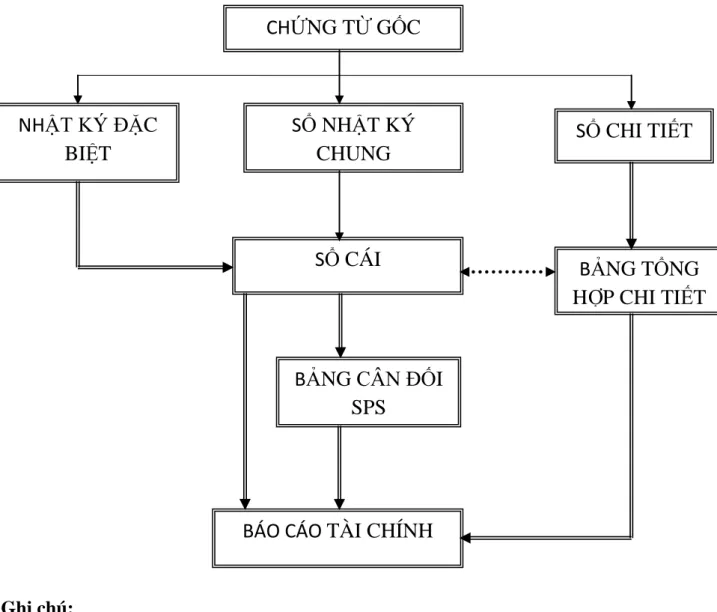

- Tổ chức công tác kế toán và hình thức ghi sổ kế toán

- Tổ chức vận dụng chứng từ kế toán

- Tổ chức vận dụng tài khoản kế toán

- Tổ chức hệ thống sổ kế toán

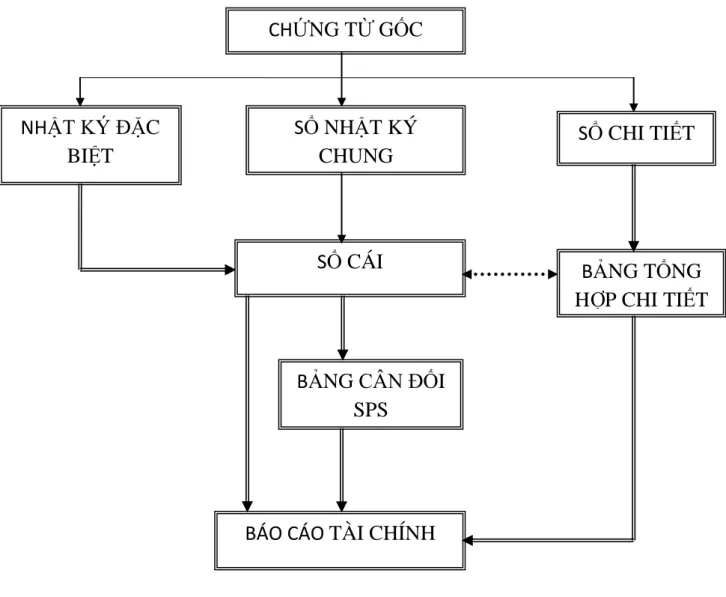

Đặc điểm tổ chức công tác kế toán tại Công ty TNHH Thương mại Đông Á. Để đáp ứng yêu cầu quản lý và tạo điều kiện thuận lợi cho công tác kế toán, Công ty đã sử dụng hình thức kế toán "Nhật ký chung". Theo hình thức này, mọi giao dịch tài chính phát sinh đều được thu thập từ chứng từ gốc, sau đó kế toán ghi vào nhật ký chung theo trình tự thời gian.

Sau đó, căn cứ số liệu ghi vào Nhật ký chung, ghi vào Sổ cái của tài khoản kế toán phù hợp. Đồng thời với việc ghi nhật ký chung, các giao dịch phát sinh được ghi vào sổ kế toán, biểu đồ chi tiết có liên quan. Sổ kế toán và biểu đồ kế toán chi tiết Bảng tổng hợp chi tiết Bảng cân đối kế toán.

Tất cả các chứng từ kế toán do công ty chuẩn bị hoặc từ bên ngoài đều được tập hợp tại bộ phận kế toán. Thực trạng tính toán thực hiện công tác kế toán thuế doanh nghiệp tại Công ty TNHH Thương mại Đông Á.

Thực trạng tính hình thực hiện công tác kế toán thuế thu nhập doanh nghiệp

- Mức thuế suất được áp dụng

- Phương pháp tính thuế

- Tài khoản sử dụng

- Hạch toán ban đầu kế toán thuế thu nhập doanh nghiệp

- Kế toán tổng hợp doanh thu và chi phí

- Kế toán thuế thu nhập doanh nghiệp

- Kê khai, nộp thuế thu nhập doanh nghiệp

Như chúng ta đã biết, thuế doanh nghiệp được xác định trên cơ sở thu nhập chịu thuế và thuế suất doanh nghiệp, trong đó thu nhập chịu thuế được xác định bằng thu nhập trừ đi các chi phí hợp lệ cộng với thu nhập khác. Vì vậy, để hiểu kế toán thuế doanh nghiệp, trước tiên chúng ta phải hiểu kế toán thu nhập, chi phí và thu nhập khác ảnh hưởng đến thuế doanh nghiệp như thế nào. Công ty TNHH Thương mại Đông Á chủ yếu kinh doanh ô tô trong và ngoài nước nên đây là doanh thu bán hàng công ty kiếm được.

Kế toán tính toán, lập sổ theo dõi trên cơ sở hóa đơn GTGT, giấy báo chấp nhận thanh toán, phiếu thu hoặc báo có của ngân hàng. Qua nghiên cứu thực tế đã chứng minh công ty Đông Á có thu nhập từ hoạt động tài chính, thường là lãi trên số dư tài khoản ngân hàng tại ngân hàng nơi công ty mở tài khoản. Khi phát sinh thu nhập từ hoạt động tài chính, kế toán viên dựa vào sổ cái phụ và thư tín dụng ngân hàng để hạch toán.

Kế toán các hoạt động phát sinh liên quan đến doanh thu bán hàng và thu nhập tài chính trong năm 2011.

Hóa đơn GTGT đầu ra

Trích sổ phụ ngân hàng và giấy báo có tháng1/2011

Trích nhật ký chung doanh thu bán hàng và doanh thu hoạt động tài

Trích sổ cái TK511 năm 2011

3/04 Thu nhập từ việc bán xe Kia sportage TLX nhập khẩu cho khách hàng Vương Tuấn Anh. 3/09 Thu nhập từ bán xe Kia Morning SLX nhập khẩu cho khách hàng Vũ Thị Hương.

Trích sổ cái TK515 năm 2011

Các chi phí kế toán hợp lý, hợp lệ được khấu trừ để tính thu nhập chịu thuế. Kế toán các giao dịch liên quan đến chi phí của công ty năm 2011.

Phiếu chi – trả tiền lãi vay tháng 1/2011

Phiếu xuất kho

Trích sổ phụ ngân hàng và giấy báo nợ tháng 1/2011

Tổng số tiền (Viết bằng chữ): Ba trăm bốn triệu hai trăm hai bảy nghìn hai trăm bảy mươi ba đồng.

Phiếu chi – Thanh toán tiền điện, nƣớc, điện thoại tháng 1/2011

Phiếu chi – Thanh toán tiền làm cataloge quảng cáo tháng 1/2011

Bảng thanh toán tiền lƣơng toàn công ty tháng 1/2011

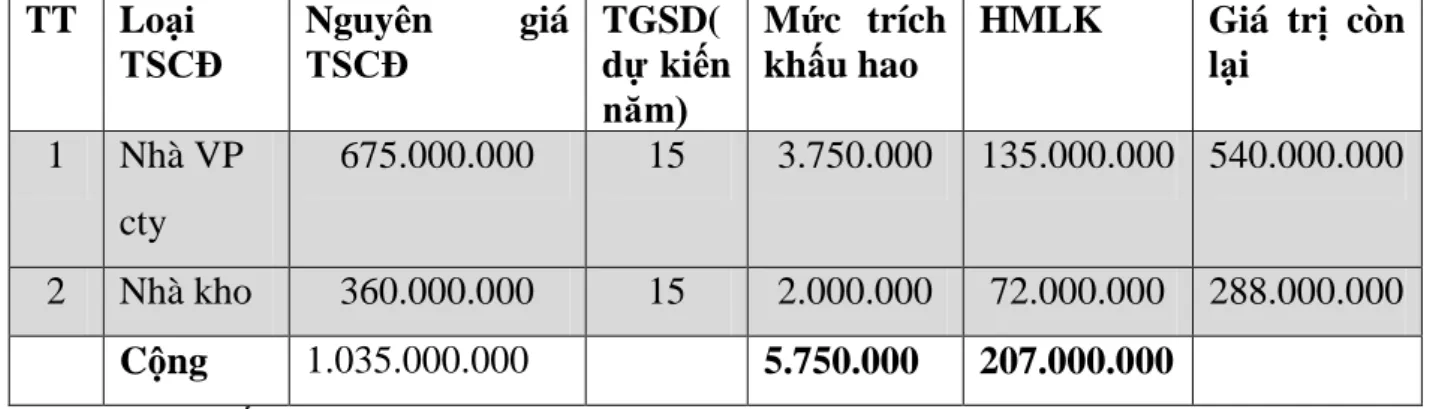

Bảng tính và phân bổ khấu hao tháng 1/2011

Trích nhật ký chung của TK632, 635, 642 năm 2011

Trích sổ cái TK 632 năm 2011

Trích sổ cái TK 635 năm 2011

Trích sổ cái TK 642 năm 2011

Công ty TNHH Thương mại Đông Á phản ánh thuế thu nhập doanh nghiệp tại TK 3334 - Thuế doanh nghiệp, TK 8211 - Chi thuế doanh nghiệp hiện hành. Cuối mỗi quý trong năm, công ty sẽ kết chuyển thu nhập, chi phí để tạm tính số thuế TNDN tạm nộp mỗi quý. Dựa trên dữ liệu tóm tắt về thu nhập và chi tiêu trong quý đầu tiên được trình bày ở trên, chúng tôi tính toán số thuế VAT tạm nộp trong quý đầu tiên của năm 2011. Dưới đây bạn sẽ thấy tờ khai thuế VAT được tính gấp ba lần cho quý đầu tiên của năm 2011.

Tờ khai thuế TNDN tạm tính quý I/2011

Phiếu chi – Nộp thuế TNDN tạm tính quý I/2011

Kết chuyển doanh thu bán hàng

Kết chuyển doanh thu hoạt động tài chính

Kết chuyển giá vốn hàng bán

Kết chuyển chi phí tài chính

Kết chuyển chi phí quản lý doanh nghiệp

Điều chỉnh thuế thu nhập doanh nghiệp năm 2011

Kết chuyển chi phí thuế thu nhập doanh nghiệp

Kết chuyển lãi

Trích sổ nhật ký chung TK3334, 821,421…năm 2011

Trích sổ cái TK 911 năm 2011

Trích sổ cái TK821 năm 2011

Sổ chi tiết TK3334 – Thuế thu nhập doanh nghiệp

Trích sổ cái TK 421 tháng 12/2011

Báo cáo kết quả kinh doanh năm 2011

Hàng quý, sau khi xác định số tạm tính quý trên cơ sở đó, kế toán lập báo cáo tạm tính quý. người nộp thuế thực hiện đầy đủ chế độ sổ sách, hóa đơn, chứng từ và xác định chi phí thực tế trong kỳ tính thuế. Theo quy định, thời điểm gửi Tờ khai thuế thu nhập doanh nghiệp tạm tính quý cho Cơ quan Thuế là ngày thứ 30 của quý tiếp theo quý phát sinh nghĩa vụ nộp thuế. Để thuận tiện cho việc lập tờ khai thuế nhanh chóng và chính xác, Công ty TNHH Thương mại Đông Á. hiện đang sử dụng phần mềm “Hỗ trợ kê khai thuế” do Tổng cục Thuế phát triển và cung cấp miễn phí cho các tổ chức, cá nhân. nộp thuế.

Lập tờ khai thuế và điền các thông tin trên tờ khai thuế, tờ khai thuế theo đúng quy định tại các văn bản pháp luật về thuế. Nội dung hướng dẫn cách tính và kê khai thuế đối với từng loại thuế nhằm tạo điều kiện thuận lợi cho doanh nghiệp kê khai thuế chính xác, nhanh chóng. Phần mềm này được xây dựng trên nền tảng công nghệ mã vạch 2 chiều (mã hóa thông tin dưới dạng mã vạch), sẽ trích xuất và in tờ khai thuế có mã vạch được mã hóa để doanh nghiệp gửi tờ khai đó về agenzia.tax.

Giới thiệu cách sử dụng phần mềm khai thuế thu nhập doanh nghiệp. Tại đây kế toán kê khai các mục bắt buộc trong quyết toán thuế TNDN tạm tính quý cần kê khai.

Tờ khai thuế TNDN tạm tính quý I năm 2011

Biện pháp [19] - Thuế doanh nghiệp phải nộp trong kỳ là số thuế doanh nghiệp tạm nộp trong kỳ bằng thu nhập chịu thuế nhân (x) với thuế suất thuế doanh nghiệp trừ (-) thuế doanh nghiệp dự kiến được miễn, giảm. Số liệu ghi về chỉ tiêu này được lấy từ phụ lục kết quả sản xuất kinh doanh đính kèm Quyết toán thuế TNDN. Chỉ tiêu này phản ánh mọi điều chỉnh về thu nhập hoặc chi phí được ghi nhận theo hệ thống kế toán nhưng không đúng quy định của pháp luật về thuế doanh nghiệp, làm tăng kết quả kinh doanh chung trước thuế doanh nghiệp của công ty.

Chỉ tiêu [B3] - Chi phí điều chỉnh thu nhập: Chỉ tiêu này phản ánh toàn bộ các chi phí liên quan đến việc tạo ra thu nhập được ghi nhận theo chế độ kế toán nhưng được điều chỉnh giảm khi tính thu nhập chịu thuế trong kỳ theo quy định của Luật Thuế thu nhập doanh nghiệp. Chỉ tiêu này phản ánh toàn bộ các khoản chi phí không được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp theo quy định của pháp luật về thuế thu nhập doanh nghiệp. Chỉ tiêu này phản ánh tổng thu nhập không phải chịu thuế thu nhập doanh nghiệp theo quy định hiện hành.

Mục tiêu [B10] - Chi phí tăng thu nhập điều chỉnh: Mục tiêu này phản ánh tất cả các chi phí trực tiếp liên quan đến việc tạo ra thu nhập điều chỉnh tăng thêm được ghi trong mục tiêu [B2] - chỉ tiêu Điều chỉnh tăng thu nhập - trong báo cáo cuối cùng của TAK. Chỉ tiêu [E] - Tổng số thuế thu nhập doanh nghiệp phải nộp trong kỳ: chỉ tiêu này phản ánh số thuế cơ sở kinh doanh phải nộp hàng năm.

Tờ khai quyết toán thuế TNDN năm 2011

Công ty luôn áp dụng kịp thời chế độ kế toán mới do Bộ Tài chính ban hành và thực hiện tốt. Công tác kế toán của công ty tuân thủ nghiêm ngặt các quy định của Bộ Tài chính, đặc biệt là kế toán thuế nói chung và kế toán thuế thu nhập doanh nghiệp nói riêng. Qua đó, tôi xin mạnh dạn đưa ra một số ý kiến, giải pháp nhằm hoàn thiện công tác kế toán thuế thu nhập doanh nghiệp tại Công ty TNHH Thương mại Đông Á.

Trong quá trình làm việc, luôn mạnh dạn đề xuất những suy nghĩ, sáng kiến liên quan đến việc hoàn thiện công tác tổ chức công tác kế toán trong công ty. Nhìn chung, việc tổ chức công tác kế toán ở Công ty TNHH Thương mại Đông Á tương đối khoa học và hợp lý. Một số kiến nghị được đề xuất nhằm hoàn thiện kế toán thuế thu nhập doanh nghiệp nhằm khắc phục những sai sót trong kế toán thuế thu nhập doanh nghiệp tại Công ty TNHH Thương mại Đông Á.

Công ty không sử dụng công nghệ thông tin trong công tác kế toán. Đề nghị công ty nên có một kế toán thuế riêng đảm bảo việc tính và báo cáo thuế nói chung và thuế thu nhập doanh nghiệp nói riêng.