HOÀN THÀNH TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY. Tìm hiểu lý thuyết kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. Nội dung giảng dạy: Hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Minh Thuận.

MỘT SỐ GIẢI PHÁP HOÀN THIỆN CÔNG TÁC KẾ TOÁN DOANH THU VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH MINH THUẬN. Đánh giá chung về tổ chức kế toán và hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty. 80 3.2 Một số giải pháp hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Minh Thuận.

80 3.2.1 Sự cần thiết phải hoàn thiện việc tổ chức tài khoản thu nhập, chi phí và xác định kết quả kinh doanh. 80 3.2.2 Một số giải pháp nâng cao công tác kế toán thu nhập, chi phí và xác định hiệu quả kinh doanh tại Công ty TNHH Minh Thuận.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ TỔ CHỨC CÔNG

Tổng quan về doanh thu, chi phí và xác định kết quả kinh doanh trong doanh

- Sự cần thiết phải tổ chức kế toán doanh thu, chi phí và xác định kết quả

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Một số vấn đề cơ bản về doanh thu trong doanh nghiệp

- Khái niệm và phân loại doanh thu

- Các khoản giảm trừ doanh thu

- Một số khái niệm cơ bản về chi phí trong doanh nghiệp

- Kết quả kinh doanh của doanh nghiệp

Sự cần thiết phải tổ chức tính toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. Đối với các công ty, thông tin về doanh thu, chi phí và kết quả hoạt động giúp nhà quản lý hiểu được tình hình hoạt động và thúc đẩy hoạt động kinh doanh của công ty có hiệu quả. Phản ánh, tính toán và truyền đạt chính xác kết quả của từng hoạt động kinh doanh trong kỳ cam kết để xác định và phổ biến kết quả kinh doanh đúng, hợp lý.

Cung cấp thông tin kế toán phục vụ việc lập báo cáo tài chính và phân tích định kỳ các hoạt động kinh tế liên quan đến quá trình bán hàng, xác định và phân bổ kết quả kinh doanh của toàn công ty. Chi phí tài chính: là toàn bộ chi phí phát sinh trong kỳ kế toán và có liên quan đến hoạt động vốn, hoạt động đầu tư tài chính và hoạt động tài chính khác của công ty. Thuế thu nhập doanh nghiệp là loại thuế trực thu được thu trên kết quả cuối cùng của hoạt động sản xuất kinh doanh của công ty.

Kết quả kinh doanh của doanh nghiệp bao gồm: Kết quả hoạt động sản xuất kinh doanh, kết quả hoạt động tài chính và kết quả hoạt động khác. Nội dung kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp nhỏ và vừa theo Thông tư 133/2016/TT-BTC.

Nội dung của công tác kế toán doanh thu, chi phí và xác định kết quả kinh

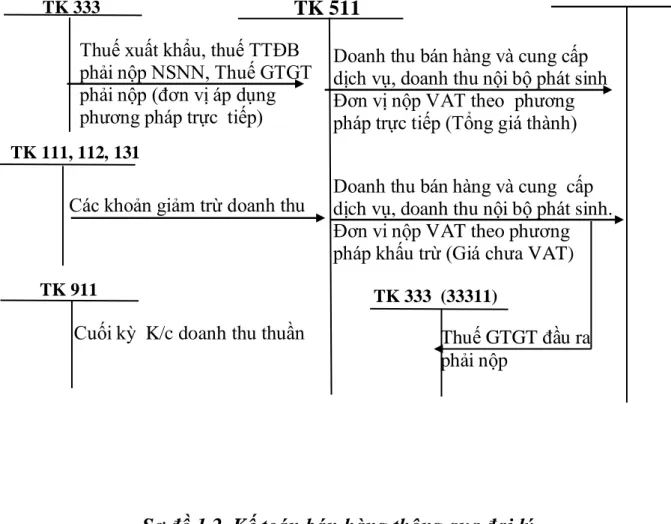

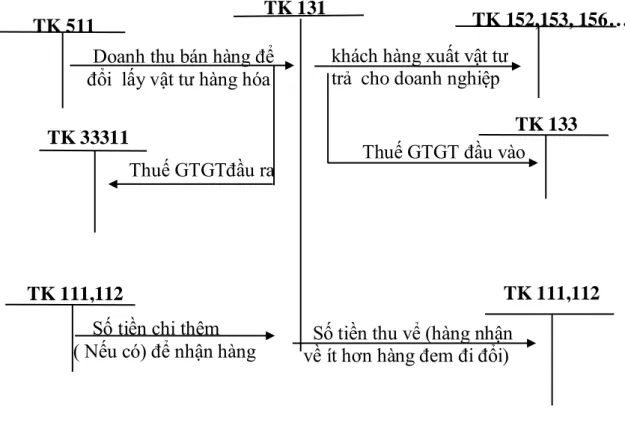

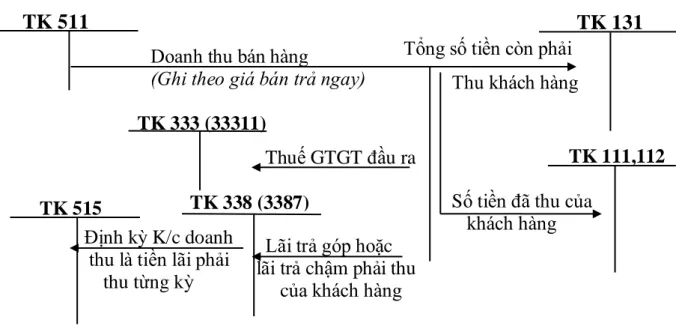

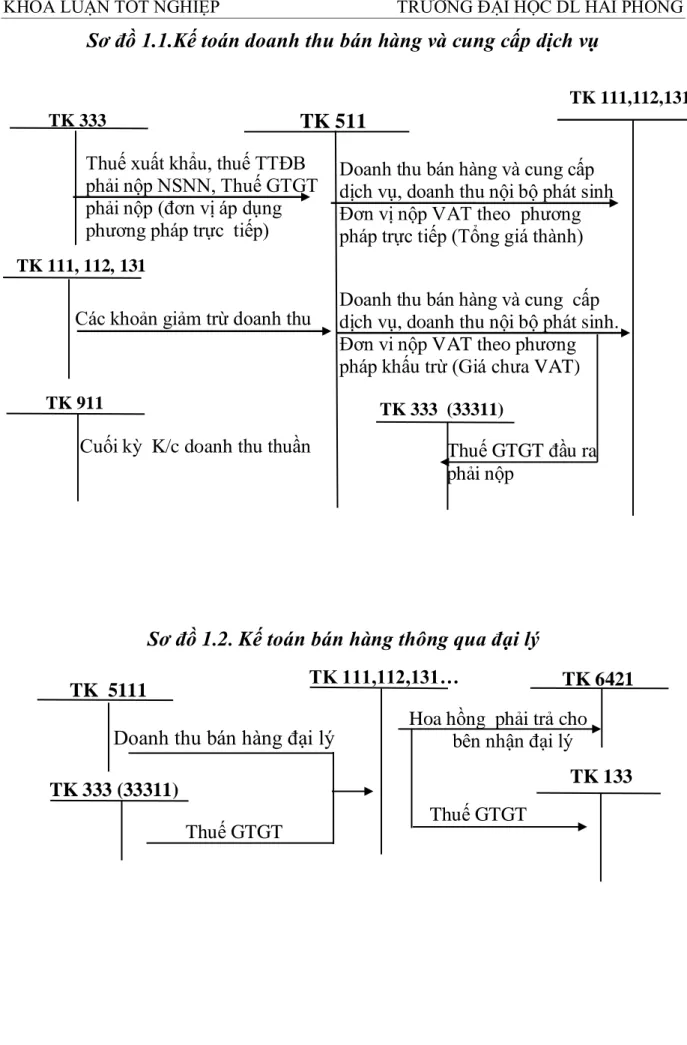

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

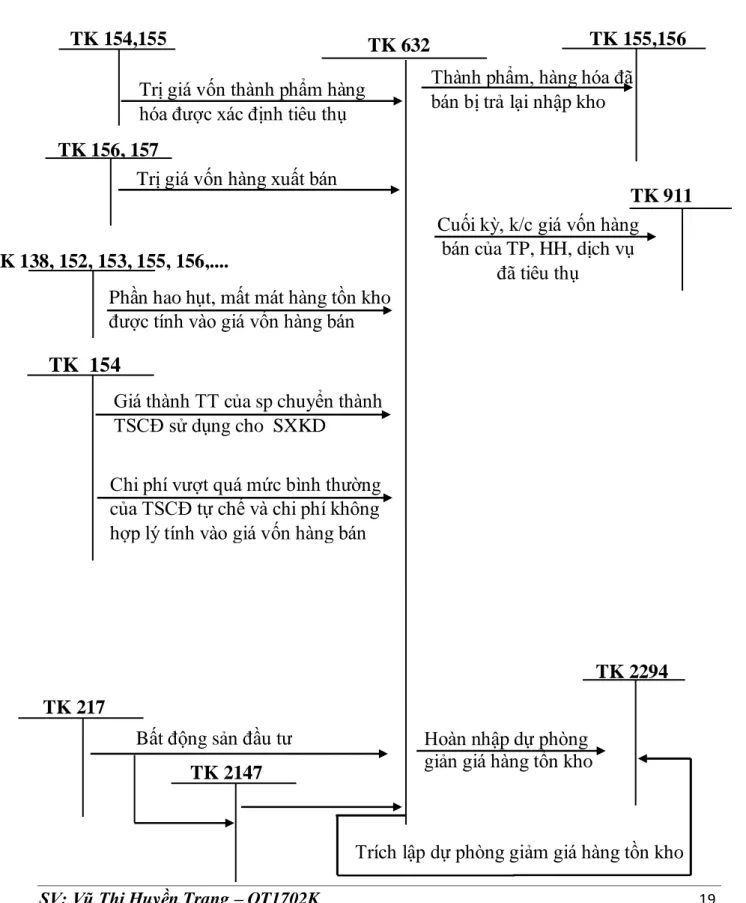

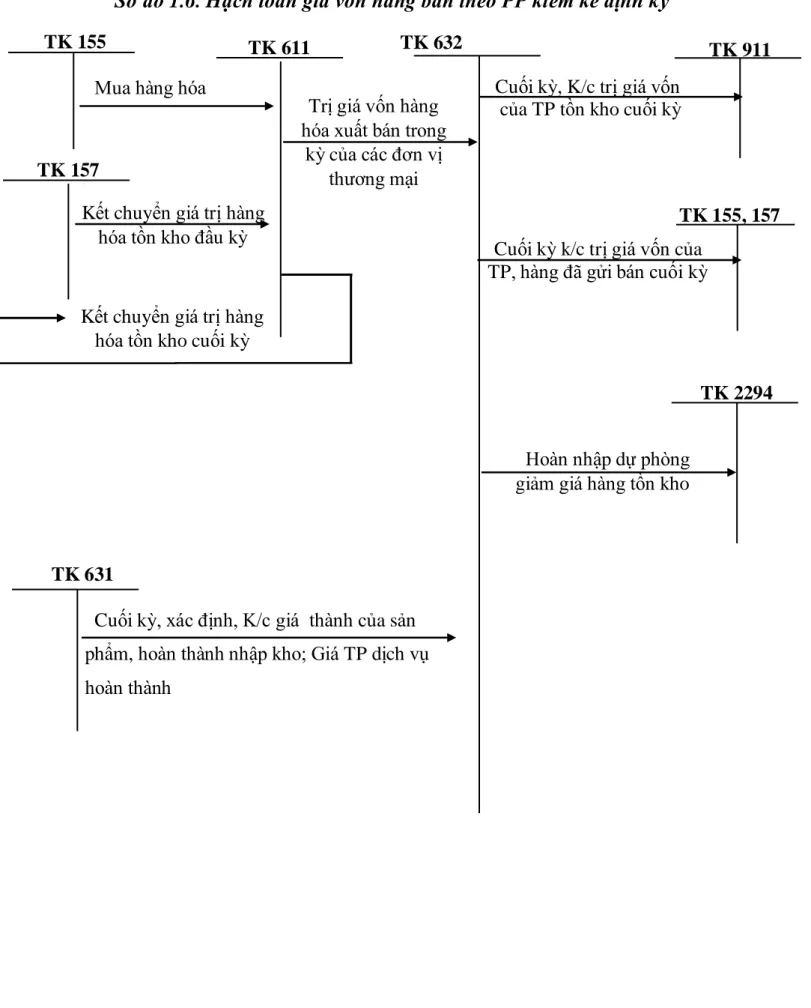

- Kế toán giá vốn hàng bán

- Các phương pháp xác định giá vốn hàng bán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

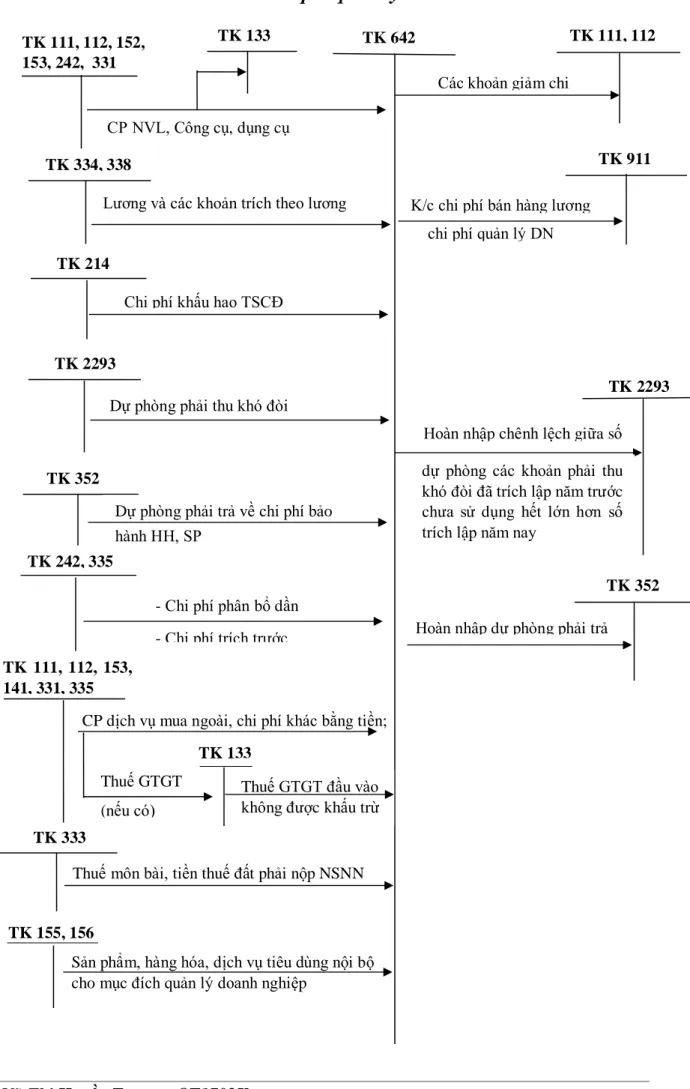

- Kế toán chi phí quản lý kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán doanh thu hoạt động tài chính và chi phí tài chính

- Chứng từ sử dụng

- Tài khoản sử dụng

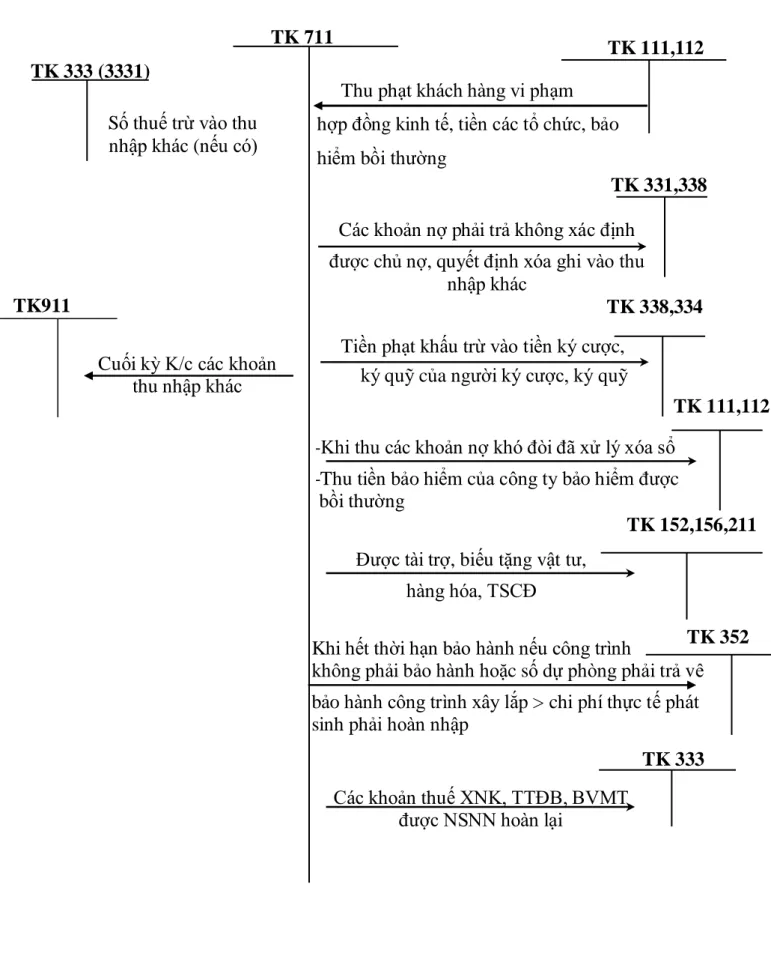

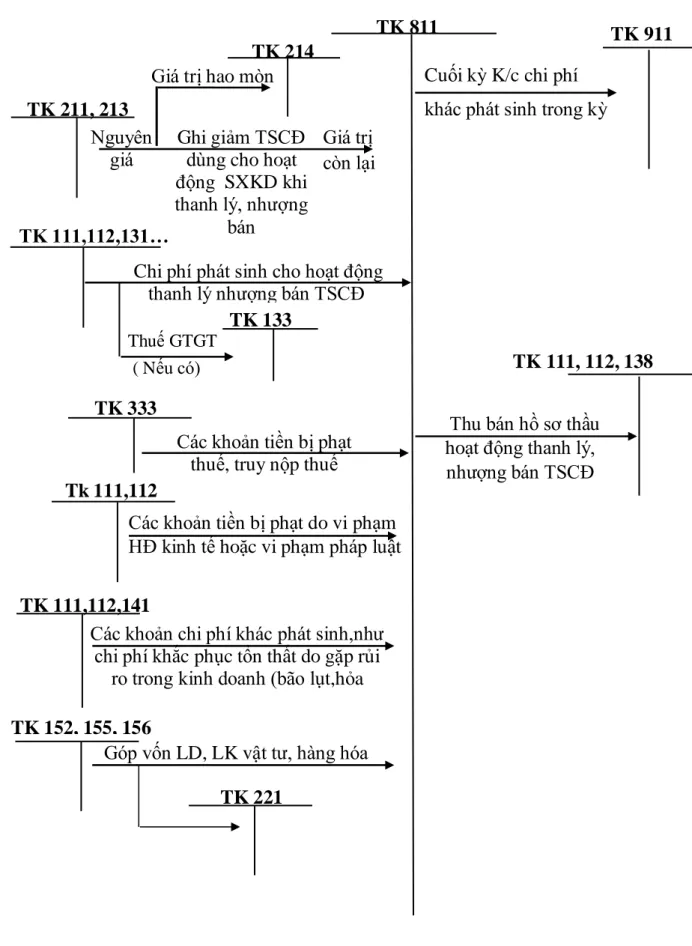

- Kế toán thu nhập khác và Chi phí khác

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

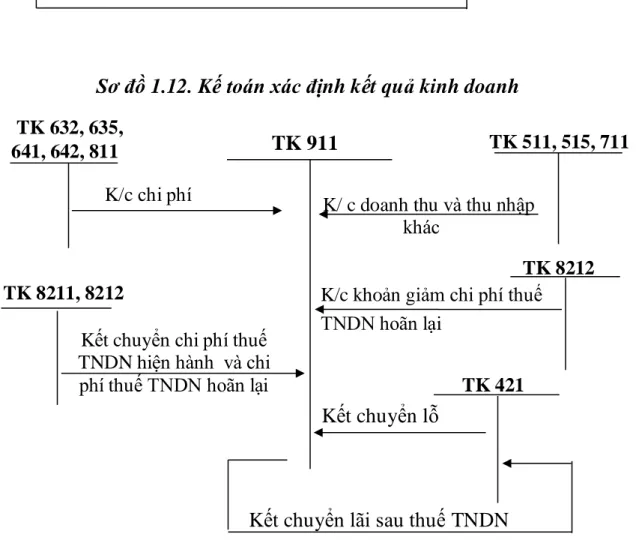

- Kế toán xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

Chi phí liên quan đến việc cho thuê bất động sản đầu tư trong kỳ. Chi phí về việc bán, thanh lý bất động sản đầu tư phát sinh trong kỳ. Kết chuyển toàn bộ chi phí bất động sản đầu tư phát sinh trong kỳ để xác định kết quả kinh doanh;

Chuyển chi phí quản lý kinh doanh vào tài khoản 911 để xác định kết quả. Phương pháp hạch toán thu nhập hoạt động tài chính và chi phí hoạt động tài chính được trình bày ở sơ đồ 1.8. Kết chuyển hoặc phân bổ chênh lệch tỷ giá hối đoái của hoạt động đầu tư vốn (lỗ chênh lệch tỷ giá trong kỳ trước hoạt động) đã thực hiện vào chi phí tài chính.

Cuối kỳ kế toán, toàn bộ chi phí tài chính phát sinh trong kỳ được kết chuyển để xác định kết quả kinh doanh. Tài khoản 811 - “Chi phí khác”: Tài khoản này dùng để phản ánh chi phí cho hoạt động phi sản xuất và hoạt động kinh doanh tạo ra thu nhập cho công ty. Cuối kỳ, toàn bộ chi phí khác phát sinh trong kỳ được kết chuyển vào Tài khoản 911 - Báo cáo kết quả kinh doanh.

Thu nhập từ hoạt động tài chính, thu nhập khác và giảm chi phí thuế doanh nghiệp.

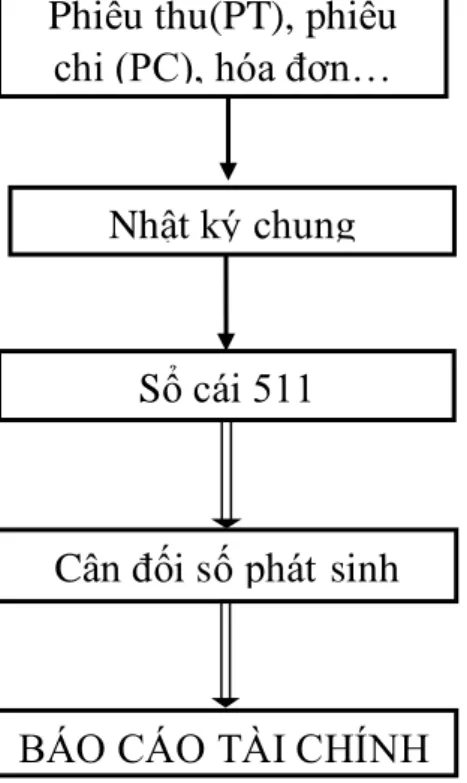

Tổ chức vận dụng hệ thống sổ sách kế toán vào công tác kế toán doanh thu,

- Hình thức nhật ký chung

- Hình thức Nhật ký - Sổ cái

- Hình thức chứng từ ghi sổ

- Hình thức kế toán máy

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI

Khái quát chung về Công ty TNHH Minh Thuận

- Giới thiệu chung về công ty và đặc điểm sản xuất kinh doanh

- Lĩnh vực kinh doanh của Công ty TNHH Minh Thuận

- Bộ máy quản lý của Công ty TNHH Minh Thuận

- Tình hình hoạt động sản xuất kinh doanh qua các năm của Công ty TNHH

- Đặc điểm tổ chức bộ máy kế toán của Công ty TNHH Minh Thuận

- Bộ máy kế toán tại Công ty

- Chế độ kế toán áp dụng tại Công ty

- Hình thức sổ sách kế toán

CÔNG TY TNHH MINH THUẬN được thành lập năm 2005, chuyên nghiệp và đáng tin cậy trong lĩnh vực vận tải hàng hóa đường bộ. Công ty hoàn toàn chịu trách nhiệm về kết quả kinh doanh, bảo toàn và phát triển vốn theo quy định của nhà nước. Trong tương lai, Công ty sẽ tiếp tục phát triển hoạt động kinh doanh đa ngành.

Bộ phận kế toán của công ty được tổ chức gọn nhẹ, có đội ngũ kế toán viên có trình độ chuyên môn cao, năng lực, nhiệt tình, trung thực, phù hợp với yêu cầu, mục đích của chế độ kế toán mới. Tổ chức công tác kế toán quản trị và tài chính rõ ràng, khoa học giúp giảm bớt khối lượng công việc kế toán. Phòng Tài chính kế toán: Quản lý, kiểm tra, giám sát và thực hiện chế độ kế toán, thống kê, đáp ứng nhu cầu tài chính cho hoạt động sản xuất kinh doanh.

Trong phòng, kế toán trưởng trực tiếp quản lý, lãnh đạo các kế toán viên. Nhân viên kế toán có trách nhiệm hạch toán chi tiết, kế toán tổng hợp, lập báo cáo kế toán, phân tích hoạt động kinh tế và kiểm tra công tác kế toán của Công ty. Tổ chức bộ máy kế toán của Công ty theo mô hình kế toán tập trung.

Kế toán trưởng: Phụ trách công việc kế toán tổng hợp cho Công ty, tổ chức kế toán, xác định hình thức kế toán áp dụng cho đơn vị, cung cấp các thông tin kinh tế hỗ trợ lãnh đạo trong công tác nghiệp vụ và kiểm soát tài chính. Nhập, nhập kho vật tư, hàng hóa theo quy định của công ty. Nguyên tắc và phương pháp quy đổi đơn vị tiền tệ khác sang đơn vị tiền tệ sử dụng trong kế toán: theo tỷ giá tại thời điểm phát sinh giao dịch.

Công ty áp dụng phương pháp kế toán theo hình thức Nhật ký chung để ghi nhận các giao dịch kinh tế phát sinh trong năm. Trường hợp đơn vị mở sổ kế toán chi tiết, biểu đồ kế toán chi tiết thì các nghiệp vụ phát sinh được ghi cùng thời điểm ghi sổ nhật ký chung vào sổ kế toán chi tiết, biểu đồ kế toán chi tiết có liên quan. Thực trạng kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Minh Thuận.

Thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán giá vốn hàng bán

- Kế toán chi phí quản lý kinh doanh

- Kế toán doanh thu, chi phí hoạt động tài chính

- Kế toán doanh thu hoạt động tài chính

Khi phát sinh giao dịch kế toán, kế toán sẽ xuất hóa đơn (hóa đơn VAT) cho khách hàng. Cuối quý, năm kế toán lập bảng tổng hợp chi tiết dựa trên số liệu trên sổ sách chi tiết. Ví dụ 3: Cuối kỳ, công ty tập hợp chi phí phát sinh vào phiếu xuất kho và thực hiện hạch toán.

Cuối kỳ, kế toán kết chuyển chi phí quản lý doanh nghiệp vào Tài khoản 911 - xác định kết quả hoạt động kinh doanh. Từ các chứng từ trên, kế toán xác định các giao dịch phát sinh và ghi vào NKC. Ví dụ: Cuối tháng 3, kế toán công ty thực hiện chuyển khoản để xác định kết quả kinh doanh quý I.

MỘT SỐ GIẢI PHÁP HOÀN THÀNH CÔNG TÁC KẾ TOÁN DOANH THU VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. Trong thời gian thực tập tại phòng kế toán Công ty TNHH Minh Thuận, tôi được học và tiếp xúc thực tế với công tác quản lý, kế toán tổng hợp, đặc biệt là tình hình doanh thu, chi phí của công ty và việc xác định kết quả kinh doanh. Trong cơ chế kinh tế mới, cần khẩn trương xây dựng, hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh.

Vì vậy, công tác tổ chức công tác kế toán nói chung và tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh diễn ra theo trình tự thống nhất hơn, việc thu thập số liệu cũng diễn ra chính xác hơn. Về kế toán chi phí: Chi phí là vấn đề được các nhà quản lý doanh nghiệp quan tâm. Việc ghi chép căn cứ vào chế độ kế toán do Bộ Tài chính ban hành và tình hình thực tế của công ty.

Kế toán công ty không mở sổ theo dõi chi tiết từng khách hàng nên khó theo dõi công nợ cuối kỳ. Vì vậy, việc hoàn thiện việc tính toán doanh thu, chi phí để xác định kết quả có ý nghĩa rất quan trọng. Đây là điều kiện thuận lợi cho việc ứng dụng phần mềm kế toán trong công ty.

Phần mềm kế toán SMART: Đây là phần mềm phổ biến và được ưa chuộng hiện nay. Đây là phần mềm kế toán dành cho doanh nghiệp vừa và nhỏ.