HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VÀ THANH TOÁN VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY TNHH. Tên dự án: Hoàn thiện công việc kế toán thanh toán với người mua và người bán tại Công ty TNHH Dịch vụ Vận tải và Phân phối DH. Nghiên cứu lý luận chung về kế toán thanh toán với người mua và người bán trong doanh nghiệp.

Mô tả thực trạng tổ chức kế toán, thanh toán với người mua và người bán tại Công ty TNHH Dịch vụ Vận tải và Phân phối DH. Đối tượng nghiên cứu: Kế toán các khoản thanh toán với người mua và người bán tại công ty trách nhiệm hữu hạn dịch vụ vận tải và phân phối DH. Phương pháp kế toán (phương pháp chứng từ, phương pháp tài khoản, phương pháp cân đối tổng hợp).

LÝ LUẬN CHUNG VỀ KẾ TOÁN THANH TOÁN VỚI NGƯỜI

- Một số khái niệm cơ bản về thanh toán

- Khái niệm thanh toán và hình thức thanh toán

- Nhiêm vụ kế toán thanh toán

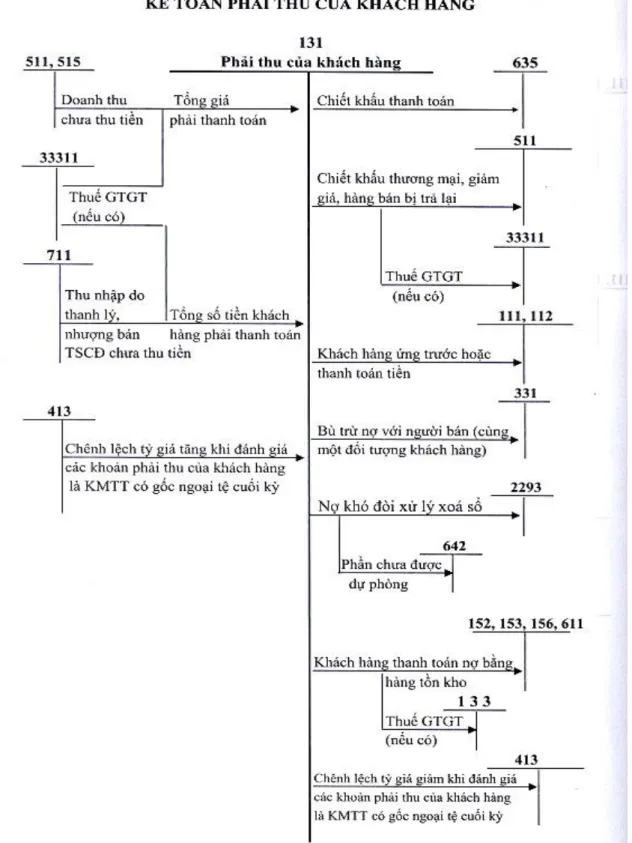

- Nội dung tổ chức kế toán thanh toán với người mua

- Nguyên tắc kế toán thanh toán với người mua

- Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với người

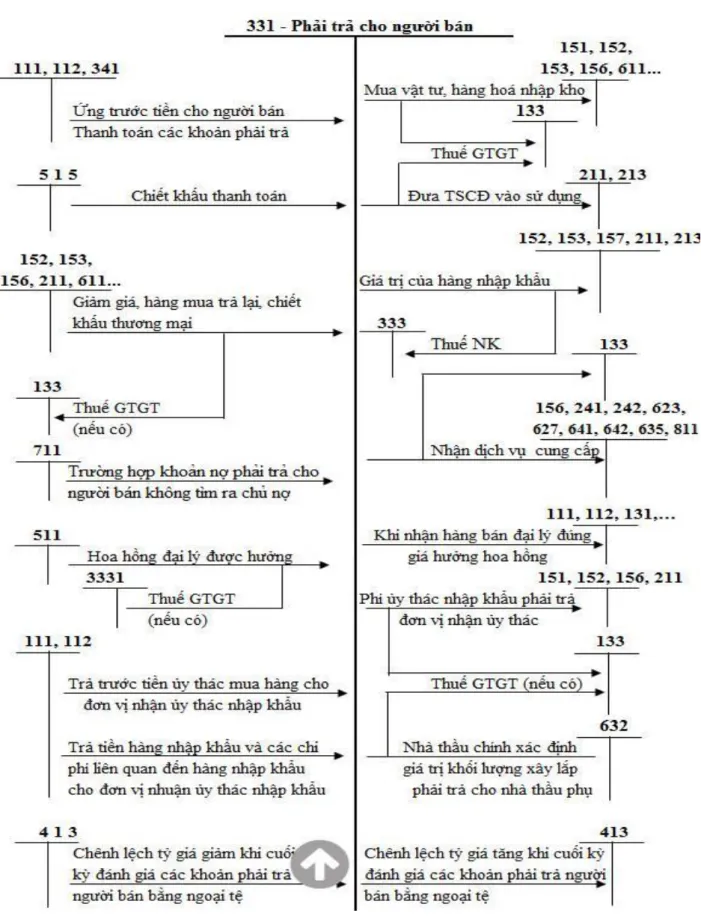

- Nội dung kế toán thanh toán với người bán

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với người

- Kế toán các nghiệp vụ thanh toán với người bán

- Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ

- Tỷ giá và quy định sử dụng tỷ giá trong kế toán

- Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

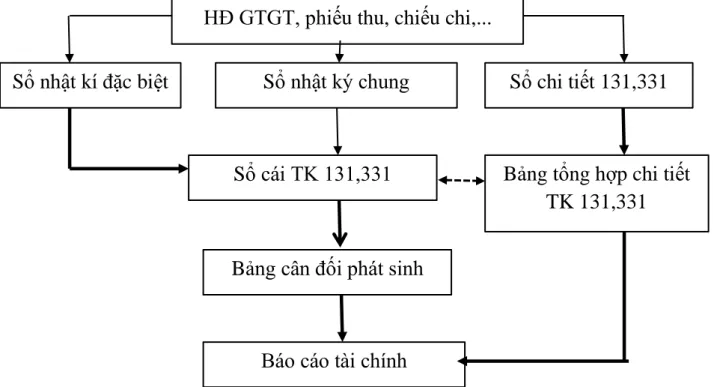

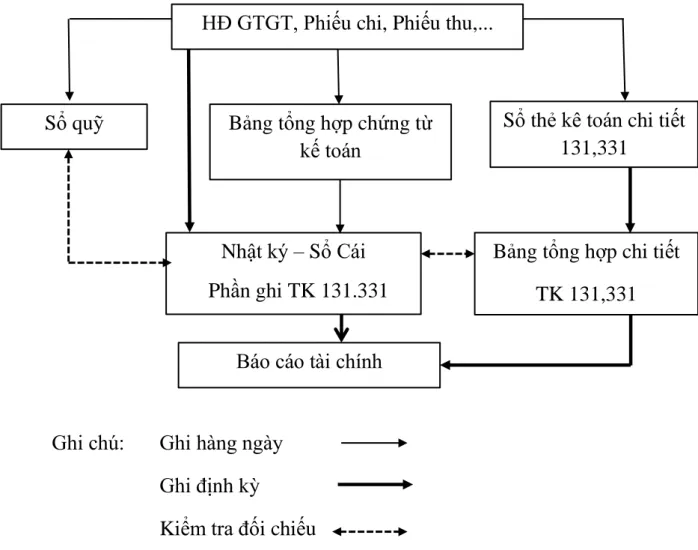

- Tổ chức vận dụng sổ sách kế toán trong công tác kế toán thanh toán với

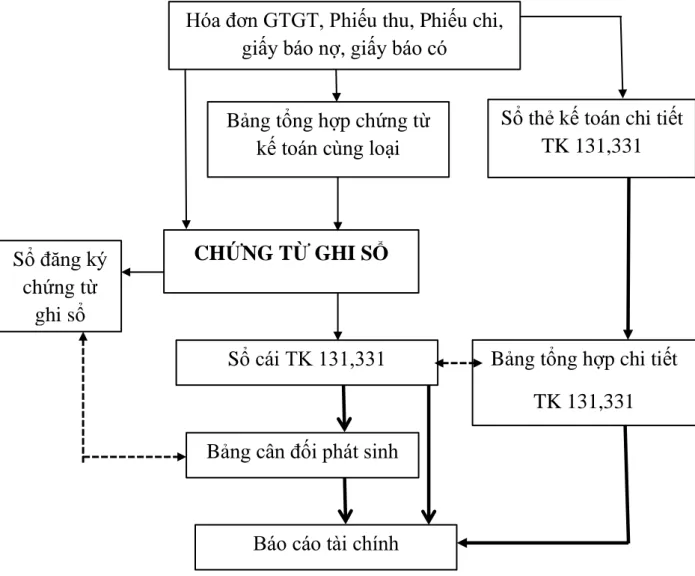

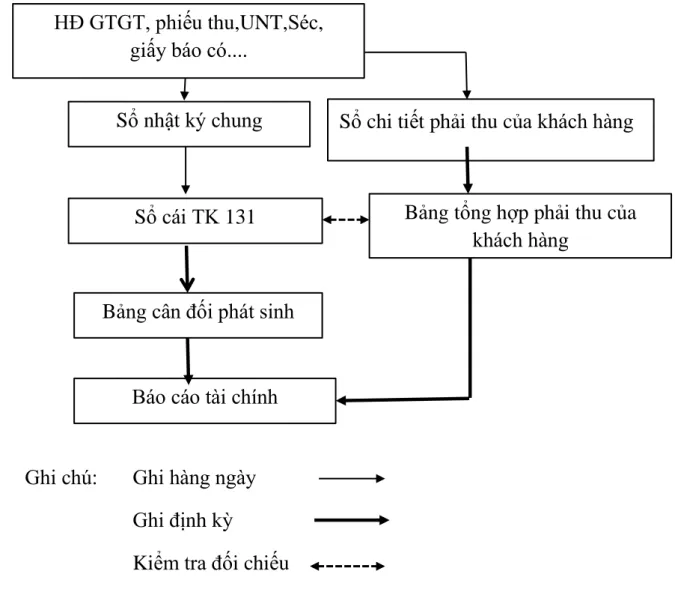

- Theo Hình thức Nhật ký chung

- Theo Hình thức Nhật ký – sổ cái

- Theo Hình thức Chứng từ ghi sổ

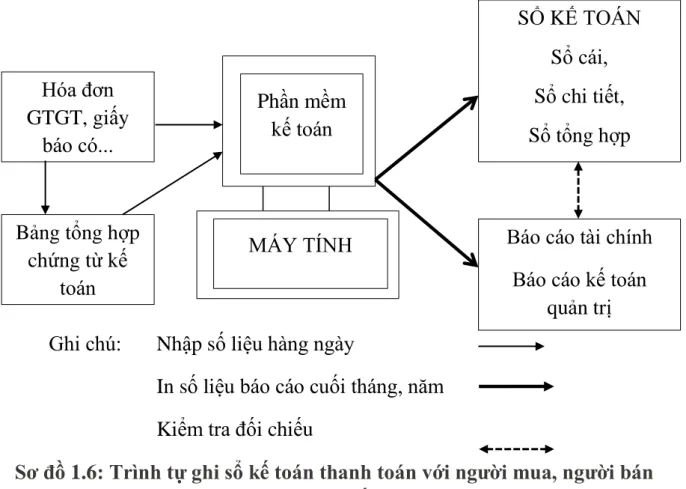

- Theo Hình thức kế toán máy

Về Không gian: Nghiên cứu tại Công ty TNHH Dịch vụ Vận tải và Phân phối DH.

TRẠNG CÔNG TÁC KẾ TOÁN THANH TOÁN VỚI

Khái quát chung về Công ty TNHH dịch vụ vận tải và phân phối DH

- Lịch sử hình thành và phát triển của Công ty TNHH dịch vụ vận tải và

- Chức năng và nhiệm vụ

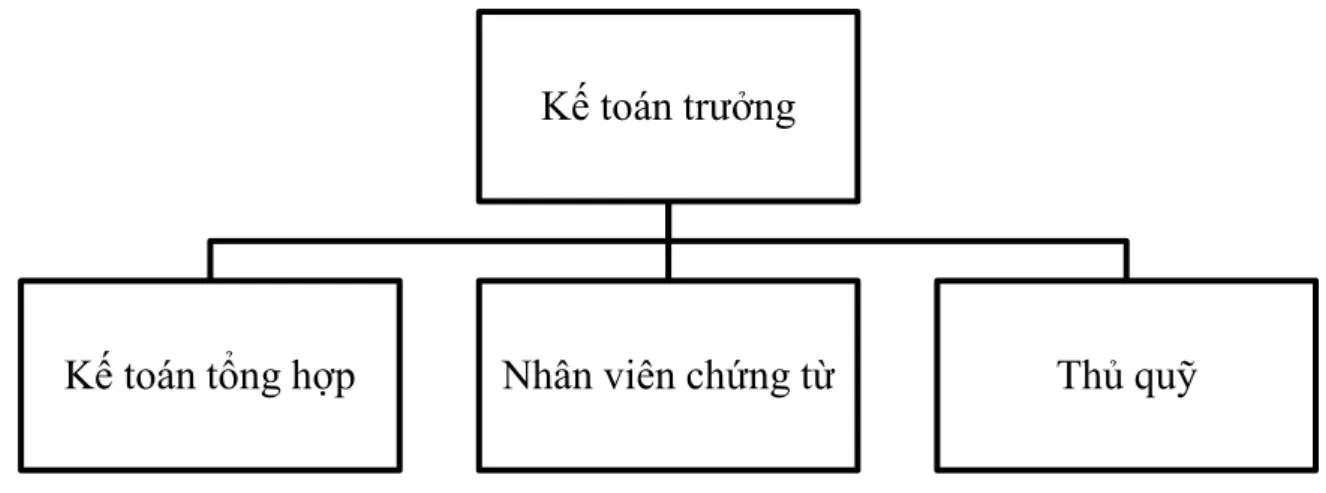

- Cơ cấu tổ chức bộ máy của công ty

- Chế độ kế toán áp dụng tại đơn vị

DH Logictics là công ty logic cung cấp các dịch vụ toàn diện cho khách hàng trên phạm vi toàn cầu bao gồm: vận tải đường biển; Vận tải hàng không; xe bán tải; Tên tiếng Việt: Công ty TNHH Dịch vụ Vận tải và Phân phối DH. Có thể nói, một yếu tố để đánh giá năng lực của một công ty vận tải chính là số lượng đầu kéo.

Với 35 xe moóc, công ty hoàn toàn có thể đáp ứng các đơn hàng vận tải đường bộ từ trung bình đến lớn. Công ty đã cung cấp dịch vụ vận tải đường bộ hay còn gọi là kéo container cho các công ty lớn như KGL – tổng thầu dịch vụ logistics và Pantos của Samsung; HILO - tổng thầu dịch vụ logistics của LG và nhiều công ty lớn nhỏ khác. Bằng việc hợp tác với các công ty lớn, DH Trucking có thể tự tin đáp ứng mọi yêu cầu của khách hàng, đối tác có nhu cầu sử dụng dịch vụ vận tải đường bộ/kéo container.

Phòng kế toán: thực hiện và giám sát công tác tài chính của công ty. Trong quá trình hoạt động, Công ty đã có những thuận lợi nhất định để phát triển nhưng bên cạnh đó cũng gặp phải không ít vấn đề trong quá trình hoạt động. Bên cạnh những thuận lợi, công ty còn gặp phải nhiều vấn đề trong quá trình hoạt động, trong điều kiện nền kinh tế không ngừng vận động và phát triển, có rất nhiều công ty đầu tư vào ngành dịch vụ vận tải.

Điều này giúp doanh nghiệp xem xét và điều chỉnh nguồn tài chính của công ty cho phù hợp. Chính sách kế toán của công ty trách nhiệm hữu hạn dịch vụ vận tải và phân phối NQ. Công ty sử dụng đồng Việt Nam làm đơn vị tiền tệ chính trong hệ thống kế toán.

Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Dịch vụ Vận tải và Phân phối DH.

Thực trạng công tác kế toán thanh toán với người mua, người bán tại Công

- Đặc điểm về phương thức thanh toán và hình thức thanh toán với người

- Thực trạng kế toán thanh toán với người mua tại Công ty TNHH dịch vụ

- Tài khoản, sổ sách sử dụng

- Thực trạng kế toán thanh toán với người bán tại Cty TNHH dịch vụ vận

- Chứng từ sử dụng

- Quy trình hạch toán

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC KẾ

Đánh giá về công tác kế toán nói chung và công tác kế toán thanh toán nói

- Ưu điểm

- Hạn chế

Về tổ chức bộ máy kế toán của công ty được xây dựng theo mô hình tập trung, khá tổ chức, chặt chẽ, đơn giản, gọn nhẹ nhưng hiệu quả, hoạt động có nề nếp, có đội ngũ cán bộ công nhân viên có năng lực, nhiệt tình. Trong công việc, trình độ nghiệp vụ kế toán của kế toán viên luôn được nâng cao. Về hình thức kế toán: Công ty sử dụng hình thức sổ nhật ký chung. Các hoạt động kế toán kết quả được dễ dàng phản ánh trong sổ cái chi tiết được duy trì theo trình tự thời gian. Việc áp dụng biểu mẫu kế toán tại Algemeen Dagblad hoàn toàn phù hợp với trình độ của nhân viên và tình trạng thiết bị kỹ thuật của công ty.

Việc tính toán, xử lý thông tin phù hợp với đặc điểm dịch vụ kinh doanh và yêu cầu quản lý của công ty. Về hệ thống văn bản và luân chuyển chứng từ: Công ty đã sử dụng đầy đủ các chứng từ bắt buộc theo quy định và thực hiện nghiêm túc các bước trong quy trình luân chuyển chứng từ, tạo điều kiện cho công tác kế toán. Ban đầu nó là chính xác và công việc kiểm tra và so sánh sau này rất hữu ích. Đối với công việc kế toán thanh toán, kế toán thanh toán luôn được thực hiện nhanh chóng, công ty đã sử dụng sổ sách chi tiết để theo dõi công nợ của từng người mua, người bán.

Việc theo dõi chi tiết như vậy giúp công việc kế toán tổng hợp được nhanh chóng và kịp thời, kế toán viên có thể cung cấp cho người quản lý thông tin chính xác về tình hình nợ của công ty và người quản lý có thể hiểu được tình hình tài chính của công ty và hoạch định chiến lược trong tương lai. Bên cạnh những kết quả đạt được, việc tổ chức hạch toán thanh toán tại Công ty TNHH Dịch vụ Vận tải và Phân phối DH. vẫn còn một số hạn chế. Quản lý phúc lợi công cộng là một bước vô cùng cần thiết cho sự tồn tại và thành công của công ty, tuy nhiên công ty vẫn thiếu các biện pháp để quản lý nợ một cách thận trọng và hiệu quả, dẫn đến nhiều khách hàng vẫn phải trả nợ trễ hạn.

Trong công tác kế toán thanh toán, công ty chưa áp dụng chính sách chiết khấu thanh toán đối với khách hàng thanh toán sớm. Đối với các khoản nợ, công ty ngoài việc cố gắng thu hồi, chưa có biện pháp nào để xử lý, khắc phục một cách có lợi nhất cho công ty, trong khi với tình hình kinh tế hiện nay các khoản nợ xấu đã được trả hết. một khoản nợ không thể thu hồi được. Dưới đây là báo cáo hiện trạng công nợ phải thu của khách hàng tại Công ty TNHH Dịch vụ Vận tải và Phân phối DH.

Một số kiến nghị nhằm hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Dịch vụ Vận tải và Phân phối DH.

Một số kiến nghị nhằm hoàn thiện công tác kế toán thanh toán với người

- Giải pháp 1: Quản lý công nợ

- Giải pháp 2 : Giải pháp thu hồi nợ hiệu quả

- Giải pháp 3: Áp dụng chính sách chiết khấu thanh toán

- Giải pháp 4: Dự phòng nợ phải thu khó đòi

Việc trích lập hoặc hoàn nhập dự phòng nợ khó đòi được kế toán thực hiện ngay tại thời điểm lập. a) Nếu số dự phòng nợ khó đòi phải trích lập trong kỳ kế toán này lớn hơn số dự phòng nợ khó đòi đã trích lập ở kỳ kế toán trước và chưa sử dụng hết thì kế toán trích lập bổ sung. đối với độ lệch chênh lệch, ghi lại:. Nó phải đáp ứng được nhu cầu quản lý kế toán của doanh nghiệp cũng như các quy định về kế toán của Nhà nước. Một trong những lợi ích tốt nhất của việc sử dụng phần mềm kế toán là không mất nhiều thời gian như sử dụng hệ thống kế toán cũ.

Ít thời gian hơn: Đây là một trong những khía cạnh tốt nhất của việc sử dụng phần mềm kế toán. Dễ sử dụng: Hầu hết các phần mềm kế toán hiện có đều dễ sử dụng và dễ hiểu. Mỗi phần mềm kế toán đều có hướng dẫn cài đặt và sử dụng để kế toán doanh nghiệp có thể sử dụng dễ dàng.

Tạo báo cáo: Một trong những điều kiện tiên quyết tốt nhất khi sử dụng phần mềm kế toán là khả năng tạo tất cả các báo cáo theo mong muốn của công ty trong thời gian nhanh nhất. Ngoài ra, phần mềm còn hỗ trợ tải báo cáo công nợ định dạng excel khi người quản lý muốn in tài liệu hoặc nhập file dữ liệu vào phần mềm kế toán để quản trị. Công ty nên xem xét, quyết định mua phần mềm kế toán phù hợp cho công tác kế toán nói chung và kế toán bán hàng nói riêng.

Công ty là công ty nhỏ nên có thể sử dụng một số chương trình như: chương trình kế toán Misa, chương trình Fast Accounting. Theo tôi, doanh nghiệp nên sử dụng phần mềm kế toán MISA vì phần mềm này có khả năng bảo mật rất cao cung cấp số liệu tuyệt đối. Về mặt lý luận, đề tài đã hệ thống hóa lý luận chung về giải quyết thanh toán với người mua và người bán trong công ty.

Thực tiễn, đề tài đã mô tả, phân tích thực trạng công tác kế toán thanh toán với người mua, người bán tại Công ty TNHH Dịch vụ Vận tải và Phân phối DH một cách khách quan, trung thực thông qua số liệu. Tháng 12/2019 Công ty không sử dụng phần mềm kế toán trong công tác kế toán. 2. Công ty phải trích lập dự phòng nợ khó đòi để đảm bảo nguyên tắc cẩn trọng trong kế toán.