Tên dự án: Hoàn thiện công tác kế toán nguyên vật liệu tại Công ty TNHH Quang Hải Tìm hiểu lý thuyết kế toán nguyên vật liệu tại các công ty;.

Phân loại nguyên vật liệu

Căn cứ vào nguồn nhập khẩu, nguyên liệu được chia thành: - Nguyên liệu nhận góp vốn liên doanh. Nguyên liệu mua từ bên ngoài: Từ thị trường trong nước hoặc nhập khẩu - Nguyên liệu do chính chúng tôi gia công, sản xuất.

Đánh giá nguyên vật liệu

Cách xác định giá thực tế nguyên vật liệu nhập kho

Đối với nguyên vật liệu mua ngoài: Giá vốn thực tế của hàng tồn kho là giá trị vốn thực tế của hàng tồn kho. Đối với đơn vị tính thuế GTGT theo phương pháp khấu trừ thì giá mua thực tế là giá chưa có thuế GTGT đầu vào.

Cách xác định giá thực tế vật liệu xuất kho

Căn cứ vào số lượng nguyên liệu xuất khẩu trong kỳ và đơn giá bình quân để xác định giá thực tế nguyên liệu xuất khẩu trong kỳ. Nguyên vật liệu tồn kho đầu kỳ + Trị giá nguyên vật liệu thực tế nhập khẩu trong kỳ Số lượng nguyên vật liệu tồn kho.

Tổ chức kế toán nguyên vật liệu trong doanh nghiệp vừa và nhỏ .1 Nhiệm vụ hạch toán nguyên vật liệu

- Chứng từ sử dụng

- Tài khoản sử dụng

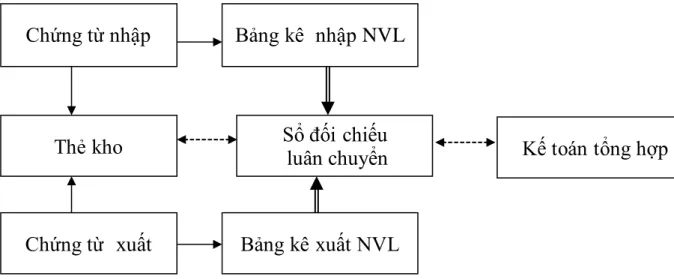

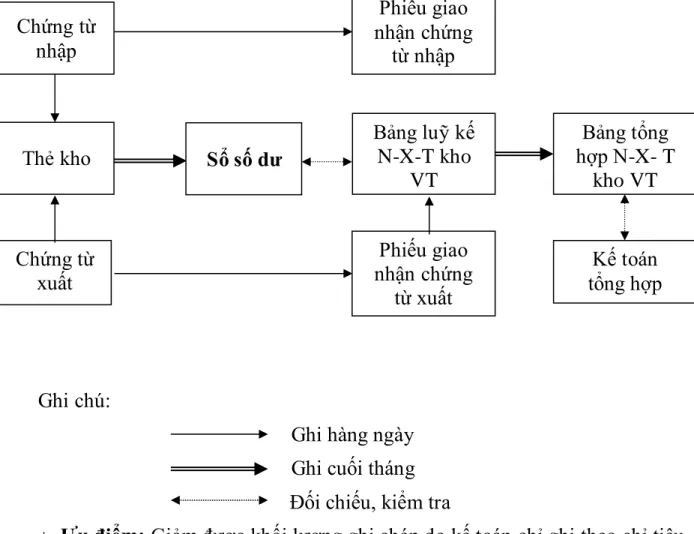

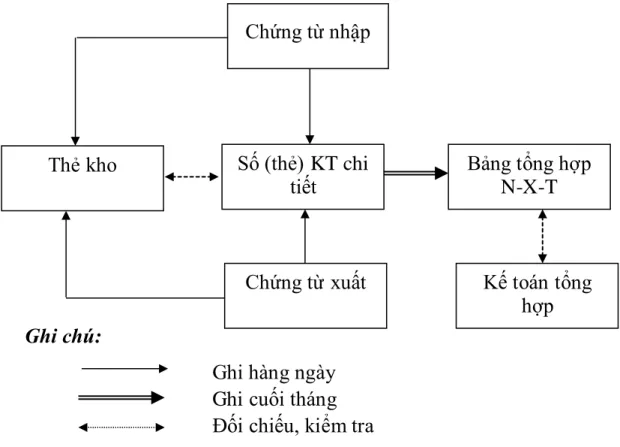

- Phương pháp kế toán chi tiết nguyên vật liệu

- Phương pháp kế toán tổng hợp nguyên vật liệu

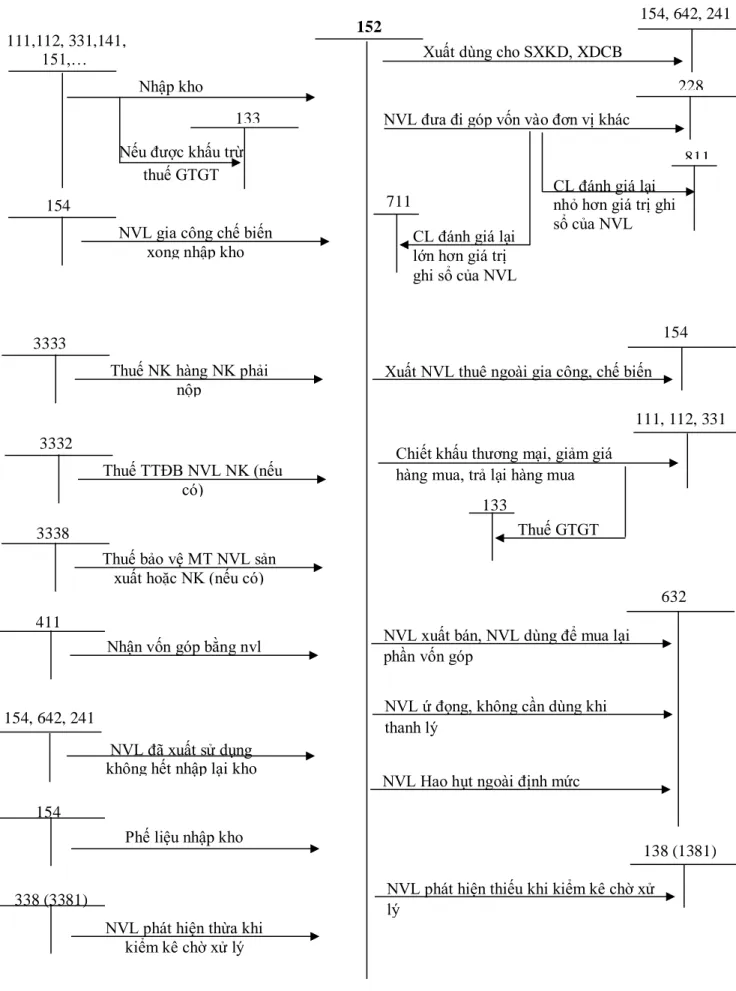

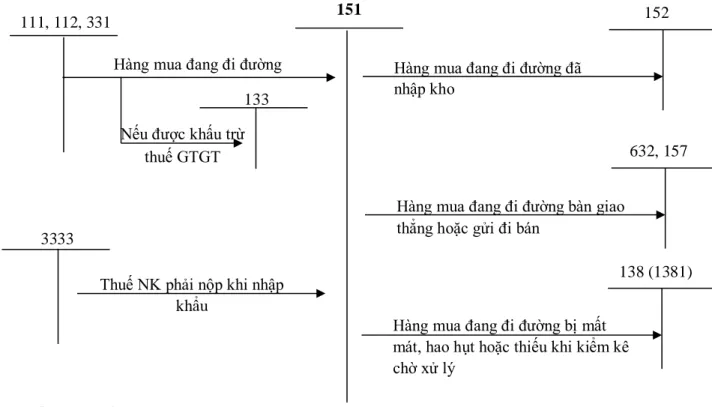

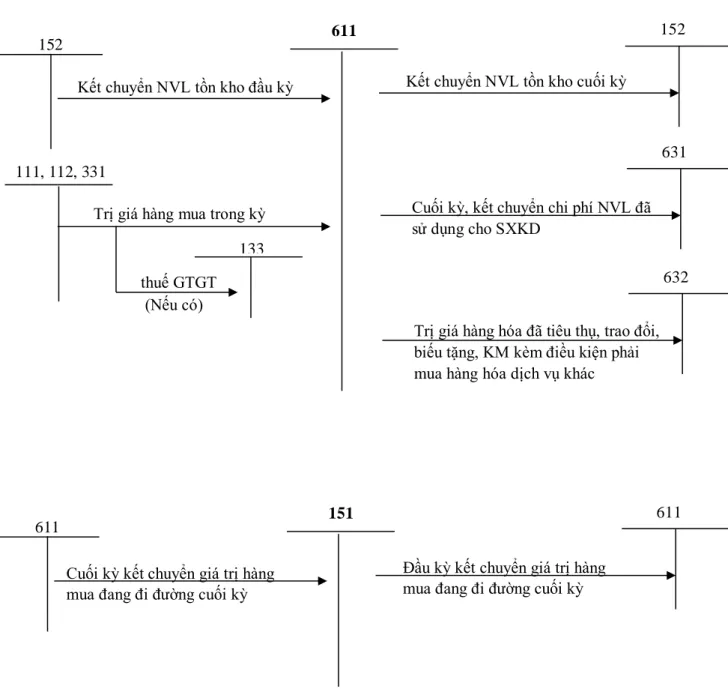

- Kế toán tổng hợp NVL theo phương pháp kê khai thường xuyên

- Kế toán tổng hợp NVL theo phương pháp kiểm kê định kỳ

Tại bộ phận kế toán: Kế toán sử dụng sổ kế toán vật tư chi tiết (thẻ) để theo dõi tình hình xuất - nhập - tồn kho hàng ngày. Vì vậy, tồn kho nguyên vật liệu được xác định trên sổ sách kế toán vào bất kỳ thời điểm nào trong kỳ kế toán.

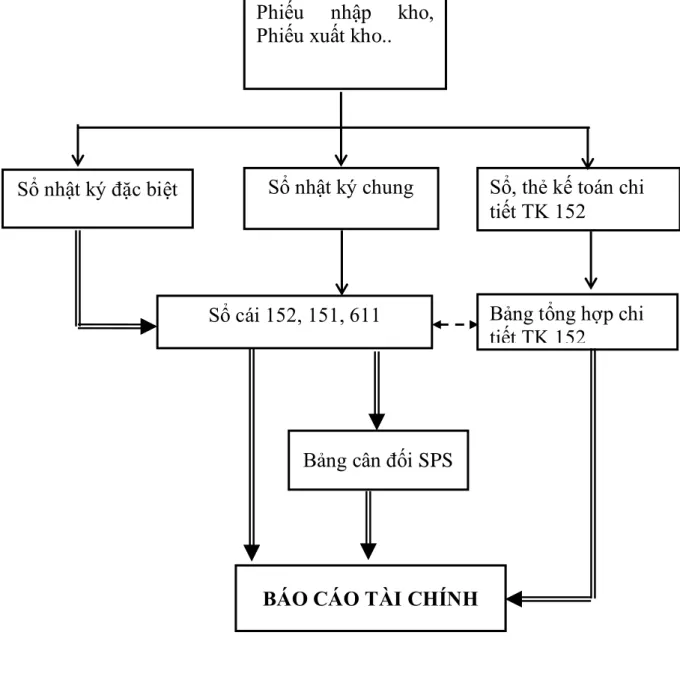

- Hình thức nhật ký chung ( NKC)

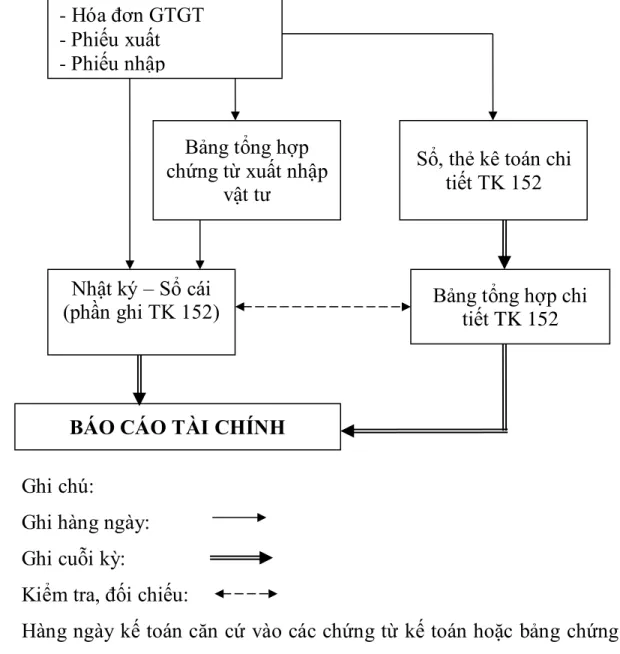

- Hình thức Nhật ký - Sổ cái

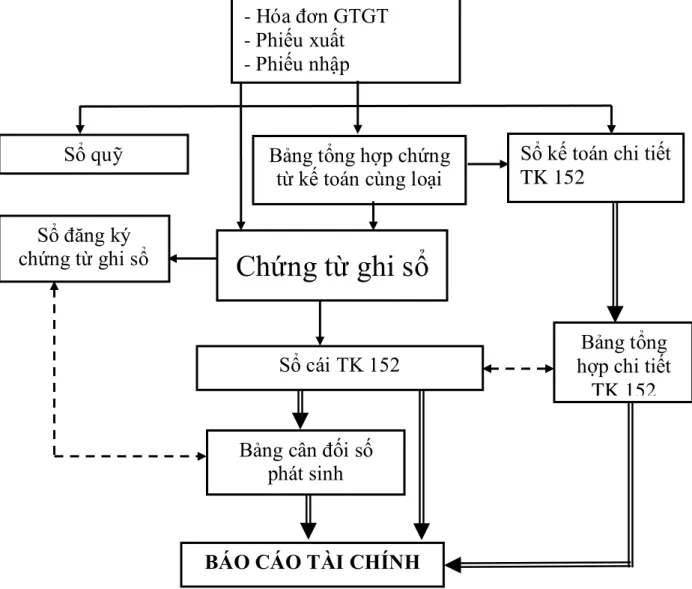

- Hình thức chứng từ ghi sổ

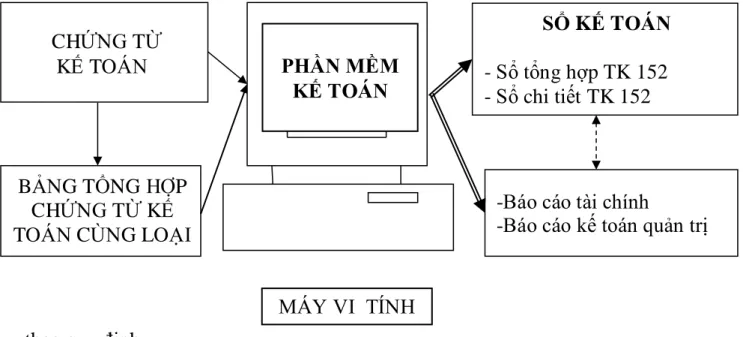

- Hình thức kế toán máy

Thu thập chứng từ kế toán hàng ngày để ghi vào Nhật ký chung, Sổ cái và phiếu kế toán chi tiết. Hàng ngày, việc hạch toán căn cứ vào chứng từ kế toán hoặc bảng chứng từ kế toán cùng loại đã được kiểm tra và làm căn cứ ghi vào Nhật ký - Sổ cái chung. Cuối tháng, sau khi thể hiện đầy đủ các nghiệp vụ kinh tế trên Nhật ký - Sổ cái tổng hợp và các sổ, thẻ kế toán chi tiết, kế toán tiến hành cộng số liệu cột số trên Nhật ký và cột Nợ, Có của tài khoản. vào sổ cái chung để ghi vào dòng cộng phát sinh vào cuối tháng.

Căn cứ vào số phát sinh đầu quý và số phát sinh trong tháng kế toán, tính số dư cuối quý của tài khoản Kladden - Sổ Cái trên. Đặc điểm cơ bản: Cơ sở trực tiếp để ghi sổ cái là sơ đồ CTGS 1.8. Hàng ngày căn cứ vào chứng từ kế toán hoặc bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm tra làm căn cứ để đăng bài.

Kế toán lập chứng từ ghi sổ, căn cứ vào đó ghi vào sổ đăng ký chứng từ ghi sổ, sau đó ghi vào Sổ cái. Chứng từ kế toán sau khi làm căn cứ cho việc lập chứng từ ghi sổ sẽ được dùng để ghi chi tiết các tài khoản có liên quan vào sổ sách.

TÍNH

Khái quát chung về Công ty TNHH Quang Hải .1 Quá trình hình thành và phát triển của công ty

- Đặc điểm hoạt động sản xuất kinh doanh của công ty a. Chức năng, nhiệm vụ của công ty

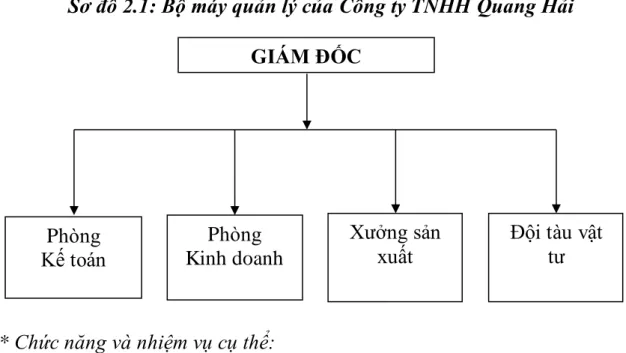

- Đặc điểm cơ cấu tổ chức bộ máy quản lý tại Công ty

- Tổ chức bộ máy kế toán tại Công ty a. Mô hình tổ chức

Ngày nay Công ty TNHH Quang Hải theo sau. theo bước chân của nhiều thế hệ để tạo nên những sản phẩm truyền thống như: Nước mắm Quyền, Nước mắm chất. Ngành nghề kinh doanh của công ty là: sản xuất nước mắm các loại; Xuất nhập khẩu trực tiếp các ngành nghề kinh doanh của công ty. Công ty có quy trình công nghệ sản xuất liên tục, bao gồm nhiều công đoạn.

Công ty sản xuất các sản phẩm sử dụng quy trình công nghệ truyền thống là sấy khô và tạo bọt. Kế toán: Chịu trách nhiệm về kế toán tài chính và kế hoạch sản phẩm của công ty. Từ đó, ông phân tích, đánh giá và xác định kết quả sản xuất kinh doanh của công ty, từ đó cùng với các bộ phận chức năng khác lên kế hoạch tăng trưởng và phát triển để đưa công ty tiến lên phía trước.

Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung. Toàn công ty có phòng Kế hoạch - Kế toán, mọi tài liệu, số liệu đều được gửi về đây, tại đây sẽ tổ chức mọi hoạt động thống kê, ghi nhận và tập hợp chi phí, tính giá thành sản phẩm và các công việc kế toán khác.

Thực trạng công tác kế toán NVL tại Công ty TNHH Quang Hải .1 Đặc điểm NVL tại công ty

- Phân loại NVL tại công ty

- Tính giá NVL tại công ty

- Thủ tục nhập kho, xuất kho nguyên vật liệu tại công ty

Nguyên liệu thô của công ty có nhiều loại, với các ứng dụng, tính chất vật lý và hóa học cũng như cấp chất lượng khác nhau. Nguyên liệu thô của công ty chủ yếu được dự trữ thông qua mua hàng bên ngoài. Về nguyên tắc, việc đánh giá vật liệu tồn kho phải căn cứ vào giá thực tế.

Trong quá trình tổ chức hạch toán nguyên vật liệu, do yêu cầu phản ánh chính xác giá trị nguyên vật liệu nên công ty sử dụng giá hiện hành tại thời điểm nhập kho. Tại Công ty TNHH Quang Hải, kế toán sử dụng phương pháp bình quân gia quyền cho cả kỳ (hàng tháng) để phản ánh giá trị xuất kho hiện tại của nguyên vật liệu. Tại Công ty TNHH Quang Hải, việc cung cấp nguyên liệu chủ yếu được thực hiện bằng hình thức mua ngoài.

Đội xe nguyên liệu sẽ chịu trách nhiệm trực tiếp trong việc mua nguyên liệu thô. Theo quy trình nhập kho của Công ty, nguyên liệu mua vào sẽ được bộ phận kế toán phối hợp với thủ kho kiểm tra số lượng, chất lượng nguyên liệu trước khi đưa vào kho.

HÓA ĐƠN BÁN HÀNG

PHIẾU NHẬP KHO

Do đặc tính của nguyên liệu có thời hạn sử dụng ngắn, để đảm bảo chất lượng, nguyên liệu được thu mua theo kế hoạch sản xuất và xuất về kho để xử lý ngay trong ngày hoặc sau 1 ngày. Kế toán căn cứ vào định mức vật tư để viết phiếu xuất kho, số lượng xuất kho không hạn chế nhưng số lượng xuất kho không vượt quá định mức quy định.

PHIẾU XUẤT KHO

Kế toán chi tiết NVL tại công ty

Công ty TNHH Quang Hải tổ chức hạch toán chi tiết nhân sự theo phương pháp ghi thẻ song song. Trong kho: Thủ kho sử dụng thẻ kho (bảng 2.7) để ghi nhận tình hình xuất nhập nguyên liệu theo chỉ tiêu số lượng hàng ngày. Khi nhận được chứng từ xuất nhập nguyên liệu, thủ kho sẽ kiểm tra tính hợp lệ của chứng từ đó rồi mới tiến hành xuất nhập nguyên liệu.

Khi nhận được chứng từ xuất, nhập vật tư, kế toán vật tư kiểm tra tính hợp lý, hợp lệ của chứng từ rồi ghi vào sổ chi tiết vật tư theo tiêu chí số lượng và giá trị. Trị giá vật liệu phát sinh trong tháng trên sổ vật liệu chi tiết được xác định theo đơn giá bình quân gia quyền. Cuối tháng, kế toán tính giá trị vật tư tồn kho theo cả hai chỉ tiêu số lượng và giá trị.

Cuối tháng xác định đơn giá bình quân, kế toán lập bảng tổng hợp xuất vật tư. Công việc tiếp theo là hạch toán căn cứ vào sổ kế toán chi tiết để lập bảng tổng hợp tình hình xuất nhập khẩu và tồn kho nguyên vật liệu (Bảng 2.9).

Kế toán tổng hợp NVL tại công ty

SỔ CÁI

Nhận xét chung về công tác kế toán nguyên vật liệu tại Công ty TNHH Quang Hải

- Ưu điểm

- Nhược điểm

Xét đặc điểm của doanh nghiệp và hệ thống kinh doanh, công ty quyết định áp dụng mô hình kế toán tập trung. Về hình thức sổ sách kinh doanh: Công ty sử dụng hình thức Nhật ký chung. Mọi chứng từ kế toán của công ty đều được sắp xếp rất khoa học.

Trong kế toán nguyên vật liệu của công ty áp dụng phương pháp kê khai thông thường để hạch toán nguyên vật liệu. Kế toán hàng hóa có thể theo dõi chặt chẽ tình hình xuất nhập khẩu nguyên liệu, việc quản lý nguyên liệu của công ty rất hiệu quả. Việc luân chuyển chứng từ giữa các địa điểm như kho, xưởng, kế toán diễn ra thường xuyên.

Công ty đã ứng dụng công nghệ thông tin vào công tác kế toán, đặc biệt là trang bị máy tính cho bộ phận kế toán. Công ty không sử dụng phần mềm kế toán dẫn đến hiệu quả công việc thấp.

Một số kiến nghị nhằm hoàn thiện công tác kế toán NVL tại công ty TNHH Quang Hải

- Sự cần thiết phải hoàn thiện công tác kế toán NVL

- Một số ý kiến nhằm hoàn thiện công tác kế toán NVL tại Công ty TNHH Quang Hải

Chứng từ kế toán có vai trò đặc biệt quan trọng trong công tác quản lý tài chính nói chung và công tác thu chi phí nói riêng. Hoàn thiện công tác kế toán nhân sự phải theo đúng chế độ kế toán. Việc hoàn thành công việc kế toán còn góp phần tạo thuận lợi cho công tác kiểm tra kế toán.

Bên cạnh những lợi ích mà kế toán nguyên vật liệu đã đạt được, vẫn còn một số hạn chế nhất định chưa thực sự mang lại hiệu quả tối ưu cho công ty. Đây là điều kiện thuận lợi cho việc ứng dụng phần mềm kế toán tại công ty. Phần mềm kế toán SMART: Đây là phần mềm phổ biến và được ưa chuộng hiện nay.

Đây là phần mềm kế toán dành cho doanh nghiệp vừa và nhỏ. Đây là phần mềm kế toán gồm 13 module được thiết kế dành cho các doanh nghiệp vừa và nhỏ.