HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VÀ THANH TOÁN VỚI NGƯỜI MUA VÀ BÁN TẠI CO., LTD. Tên dự án: Hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Thiết bị Điện Trường Phúc. Nội dung hướng dẫn: Hoàn thiện công tác kế toán, thanh toán với người mua, người bán tại Công ty TNHH Thiết bị Điện Trường Phúc.

Môn học tốt nghiệp: Hoàn thiện công tác kế toán thanh toán với người mua, người bán tại Công ty TNHH Thiết bị Điện Trường Phúc.

3

- Phương thức thanh toán và hình thức thanh toán

- Nội dung công tác kế toán thanh toán với người mua

- Nguyên tắc thanh toán với người mua

- Chứng từ tài khoản và sổ sách kế toán sử dụng trong kế toán thanh toán

- Kế toán các nghiệp vụ thanh toán với người mua

- Nội dung công tác kế toán thanh toán với người bán

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh với người bán

- Kế hoạch các nghiệp vụ thanh toán với người bán

- Nội dung công tác kế toán các nghiệp vụ thanh toán có liên quan đến ngoại

- Tỷ giá và quy định sử dụng tỷ giá trong kế toán

- Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

- Sự cần thiết của kế toán thanh toán với người mua, người bán

- Nhiệm vụ của công tác kế toán thanh toán với người mua, người bán

- Đặc điểm kế toán thanh toán theo hình thức kế toán Nhật Ký Chung

- Nguyên tắc ghi sổ Nhật Ký Chung

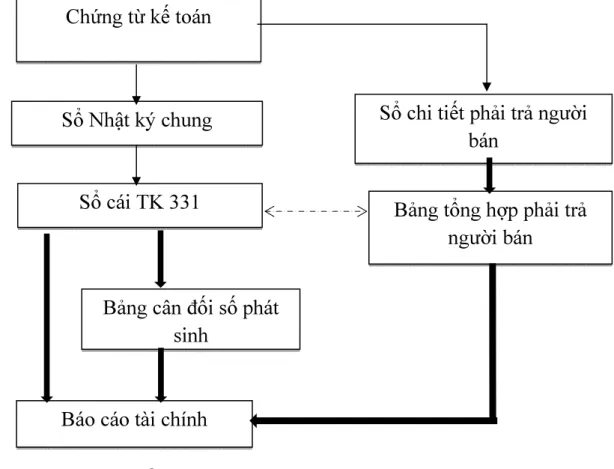

- Trình tự ghi sổ kế toán theo hình thức kế toán Nhật Ký Chung

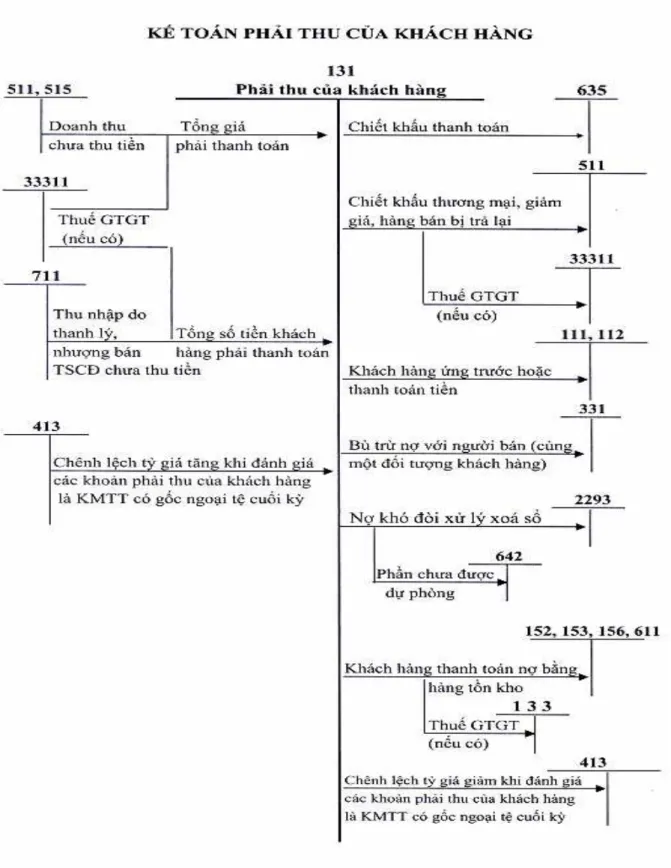

Chứng từ tài khoản và sổ kế toán dùng để hạch toán việc thanh toán cho người mua và thanh toán cho người mua. Kế toán các giao dịch thanh toán với người mua Trường hợp bán chịu cho khách hàng Trường hợp bán chịu cho khách hàng. Trong trường hợp khách hàng không thanh toán bằng tiền mà bằng hàng hóa.

Để theo dõi kịp thời và chính xác các giao dịch thanh toán với nhà cung cấp, kế toán viên phải tuân thủ các nguyên tắc sau. Nội dung công việc kế toán nghiệp vụ thanh toán liên quan đến ngoại hối. Kế toán các giao dịch thanh toán với người mua và người bán liên quan đến ngoại tệ.

22

Khái quát về công ty TNHH thiết bị điện Trường Phúc

- Những thuận lợi, khó khăn của công ty trong quá trình hoạt động

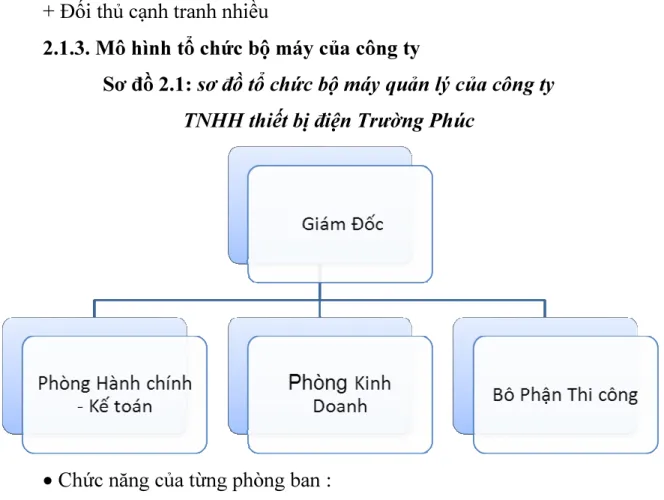

- Mô hình tổ chức bộ máy của công ty

- Đặc điểm tổ chức công tác kế toán của công ty

Phòng Hành chính – Kế toán: thực hiện và giám sát công tác tài chính, giám sát hoạt động sản xuất kinh doanh của công ty. Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung. Kế toán trưởng: Trưởng phòng tài chính kế toán chịu trách nhiệm trước Giám đốc công ty và cơ quan nhà nước có thẩm quyền về các thông tin kế toán đã cung cấp, đồng thời chịu trách nhiệm tổ chức và thực hiện công tác kế toán trong công ty. Công ty đôn đốc, giám sát, hướng dẫn, chỉ đạo, kiểm tra công việc của nhân viên kế toán.

Kế toán kho, thủ quỹ: Chịu trách nhiệm quản lý thống kê, theo dõi tình hình nhập, xuất, tồn kho. Kế toán thuế: hạch toán các hoạt động và chứng từ liên quan đến thuế, lập báo cáo thuế hàng tháng, theo dõi tình hình thanh toán của công ty, truy thu ngân sách và hoàn thuế. Kế toán tổng hợp: Chịu trách nhiệm kiểm tra, đối chiếu các chứng từ, số liệu được chuyển từ các bộ phận kế toán khác đến, lập bút toán cuối kỳ.

Kế toán bán hàng: Chịu trách nhiệm thực hiện các nghiệp vụ kế toán phát sinh trong công ty, lập báo giá, hợp đồng, thu nợ, cập nhật giá cả, sản phẩm mới, xử lý sổ sách và các chứng từ liên quan đến hoạt động bán hàng của công ty. Tính giá vốn hàng tồn kho: Phương pháp nhập trước xuất trước Phương pháp kế toán hàng tồn kho: kê khai định kỳ. Hàng ngày, trên cơ sở chứng từ đã được kiểm tra làm cơ sở ghi sổ kế toán, trước tiên kiểm toán viên phải đăng ký các nghiệp vụ đã phát sinh vào nhật ký chính, sau đó căn cứ vào số liệu ghi trên nhật ký chính, đăng ký vào nhật ký chính. . tài khoản kế toán phù hợp.

Trường hợp đơn vị mở sổ cái, bản đồ chi tiết thì các giao dịch phát sinh sẽ được ghi đồng thời với việc ghi Nhật ký chung vào sổ cái và bản đồ chi tiết liên quan. Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Thiết bị điện Trường Phúc

Thực trạng công tác kế toán thanh toán với người mua, người bán tại công

- Phương thức thanh toán và hình thức thanh toán với người mua, người

- Thực trạng công tác kế toán thanh toán với người mua tại công ty TNHH

- Thực trạng công tác kế toán thanh toán với người bán tại công ty

Thực trạng công tác kế toán, thanh toán với người mua tại Công ty TNHH Thiết bị điện Trường Phúc Cuối kỳ, kiểm toán viên lập bảng tổng hợp các khoản phải thu của khách hàng dựa trên tài khoản chi tiết 131 đã mở cho từng khách hàng. Kế toán thực hiện thao tác cộng số liệu trên bảng tài chính và lập bảng cân đối kế toán.

Kế toán sử dụng dữ liệu từ bảng cân đối kế toán và các khoản phải thu để lập báo cáo tài chính. PHẦN NGÂN HÀNG (PHẦN SACOMBANK) Kế toán Kiểm soát viên Trưởng đơn vị. Bảng số 6: Trích Tạp chí tổng hợp Công ty TNHH Thiết bị điện Trường Phúc

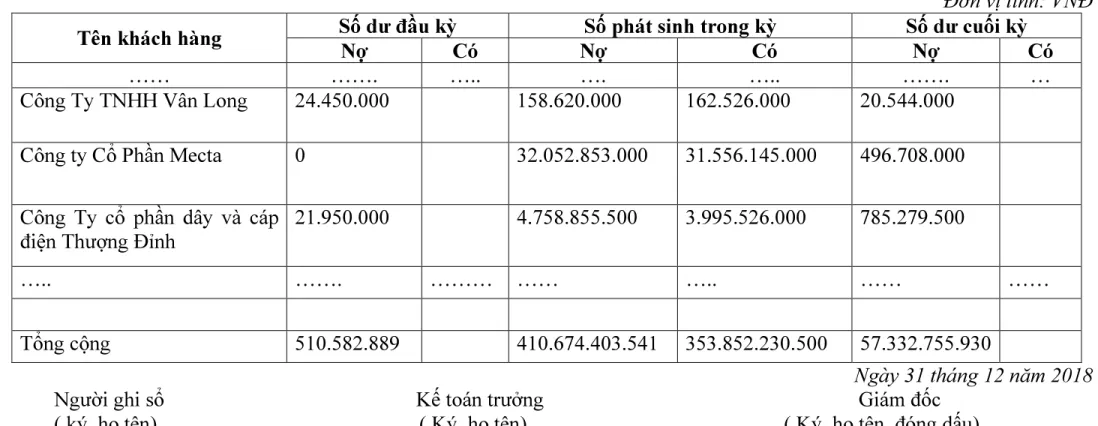

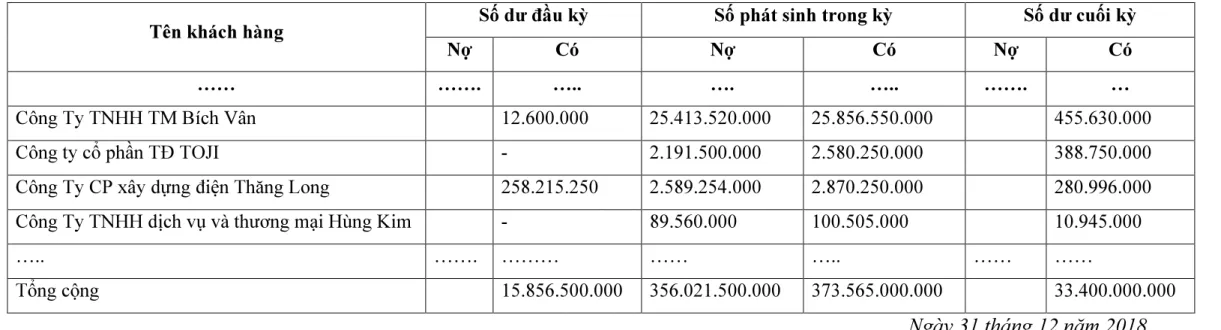

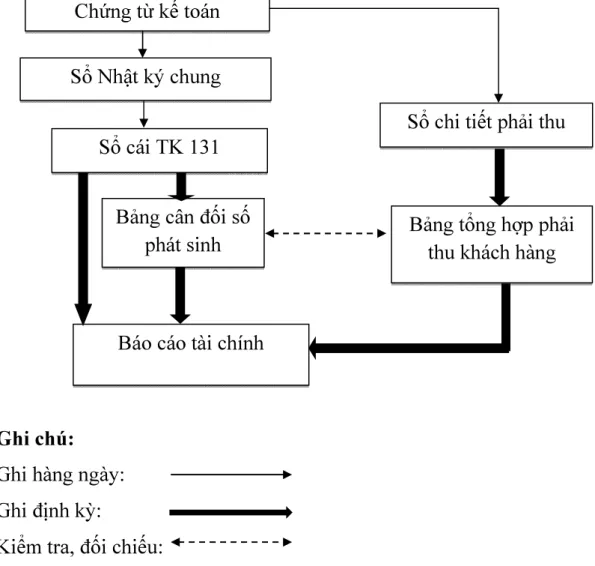

Bảng số 8: Bảng kê chi tiết các khoản phải thu Công ty TNHH Thiết bị điện Trường Phúc Bảng số 9: Bảng kê chi tiết các khoản phải thu Công ty TNHH Thiết bị điện Trường Phúc Hàng ngày, kế toán ghi nhận kết quả phát sinh vào Nhật ký chung và sổ chi tiết công nợ trên cơ sở chứng từ.

Sau khi kiểm tra, đối chiếu số liệu ghi vào sổ tổng hợp, lập bảng tổng hợp từ số thẻ, số thẻ kế toán chi tiết để lập bảng cân đối kế toán, báo cáo tài chính. Kế toán trưởng Chủ tài khoản Kế toán trưởng Đơn vị Kế toán trưởng Phần đăng ký của Ngân hàng. Mẫu số 17: Trích lục chi tiết khoản phải trả người bán Công ty TNHH Thiết bị điện Trường Phúc.

Mẫu số 18: Trích lục tài khoản chi tiết gửi nhà cung cấp Công ty TNHH Thiết bị điện Trường Phúc.

51

Đánh giá thực trạng công tác kế toán thanh toán với người mua, người bán

- Ưu điểm

- Hạn chế

Máy kế toán: Bộ máy kế toán của công ty được tổ chức hợp lý, phân công nhiệm vụ rõ ràng. Hình thức kế toán: Công ty sử dụng hình thức kế toán Nhật ký tổng hợp rất phù hợp với tình hình kinh doanh của công ty. Hệ thống chứng từ, tài khoản kế toán được công ty sử dụng nhìn chung phù hợp với đặc điểm của công ty và đáp ứng một phần nhu cầu quản lý.

Công ty sử dụng sổ cái chi tiết để theo dõi công nợ của các đối tượng: người mua, người bán. Bên cạnh những kết quả đạt được trong công tác kế toán nói chung và công tác kế toán thanh toán nói riêng, công ty vẫn còn những tồn tại nhất định cần khắc phục để mang lại kết quả tốt hơn. Quản lý nợ là một bước vô cùng cần thiết cho sự tồn tại và thành công của công ty.

Tuy nhiên, công ty vẫn thiếu các biện pháp để quản lý nợ hiệu quả, dẫn đến nhiều khách hàng vẫn chậm trả nợ. Vì vậy, công ty phải tăng cường quản lý nợ chặt chẽ và hiệu quả hơn để đảm bảo khách hàng thanh toán đúng hạn. Vì vậy, khách hàng vẫn chưa được khuyến khích thanh toán sớm, điều này ảnh hưởng đến khả năng quay vòng vốn lưu động của công ty.

Công ty không sử dụng chương trình kế toán khi làm kế toán mà vẫn sử dụng Excel cho công việc dẫn đến công việc kế toán mất nhiều thời gian và mắc sai sót. Hoàn tất các thủ tục kế toán và thanh toán với người mua và người bán tại Công ty TNHH Thiết bị Điện Trường Phúc.

Hoàn thiện tổ chức kế toán thanh toán với người mua, người bán tại công ty

- Yêu cầu và phương hướng hoàn thiện công tác kế toán thanh toán với

- Nội dung và các giải pháp hoàn thiện công tác kế toán với người mua,

Trong công tác kế toán, chính sách chiết khấu thanh toán cho khách hàng thanh toán sớm chưa được áp dụng. Yêu cầu và hướng dẫn hoàn thành công việc kế toán thanh toán với người mua, người bán. Hoàn thành công việc kế toán thanh toán với người mua và người bán phải đảm bảo cung cấp thông tin đầy đủ, kịp thời và chính xác về hoạt động tài chính của công ty.

Giải pháp nâng cao công tác kế toán phải đảm bảo tiết kiệm, hiệu quả. Nội dung và giải pháp công tác kế toán với người mua, người bán tại Công ty TNHH Thiết bị điện Trường Phúc Biên bản đối chiếu công nợ giúp kế toán viên kiểm soát được tình hình thanh toán các khoản nợ của doanh nghiệp với nhà cung cấp, khách hàng dù có tuân thủ đúng nội dung hợp đồng kinh tế đã ký kết hay không.

Tiết kiệm thời gian: Sử dụng phần mềm kế toán là giải pháp tối ưu cho doanh nghiệp, giúp doanh nghiệp tiết kiệm tối đa thời gian làm việc. Việc sử dụng phần mềm kế toán giúp đảm bảo tính chính xác của các số liệu liên quan đến cơ sở vật chất, hàng hóa, giá cả. Phần mềm kế toán có khả năng thống kê, báo cáo theo yêu cầu của doanh nghiệp trong thời gian nhanh nhất.

Công ty TNHH Thiết Bị Điện Trường Phúc là doanh nghiệp vừa và nhỏ có thể sử dụng các phần mềm kế toán sau: Misa, Fast Accounting. Phần mềm kế toán Fast Accounting ra đời từ năm 1997 và không ngừng được cải tiến, phát triển. Phần mềm kế toán LinkQ ra đời ngay sau MISA, cũng rất phù hợp cho cả môi trường cá nhân và doanh nghiệp.

LinQ xứng đáng là phần mềm kế toán miễn phí bạn nên sử dụng.