HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VỐN TIỀN MẶT TẠI CÔNG TY TNHH NGUYỄN ĐỨC PHÁT. Thu thập, lựa chọn số liệu, tài liệu phục vụ công tác kế toán vốn bằng tiền năm 2019 tại Công ty TNHH Nguyễn Đức Phát. Nội dung giảng dạy: Hoàn thành công việc kế toán vốn chủ sở hữu tiền mặt tại Công ty TNHH Nguyễn Đức Phát.

39 2.2.2 Thực trạng công tác kế toán tiền gửi ngân hàng tại Công ty TNHH Nguyễn Đức Phát. MỘT SỐ KIẾN NGHỊ HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VỐN TIỀN MẶT TẠI CÔNG TY TNHH NGUYỄN ĐỨC PHÁT. 67 3.2 Một số ý kiến nhằm hoàn thiện kế toán vốn tiền mặt tại Công ty TNHH Nguyễn Đức Phát.

67 3.2.1 Sự cần thiết hoàn thiện kế toán vốn tiền mặt tại Công ty TNHH Nguyễn Đức Phát. 67 3.2.2 Một số kiến nghị nhằm hoàn thiện kế toán vốn tiền mặt tại Công ty TNHH Nguyễn Đức Phát.

LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁN VỐN BẰNG

Tổng quan về công tác kế toán vốn bằng tiền trong doanh nghiệp

- Khái niệm và đặc điểm của vốn bằng tiền trong doanh nghiệp

- Phân loại vốn bằng tiền trong doanh nghiệp

- Nhiệm vụ của kế toán vốn bằng tiền trong doanh nghiệp

- Vai trò của kế toán vốn bằng tiền trong doanh nghiệp

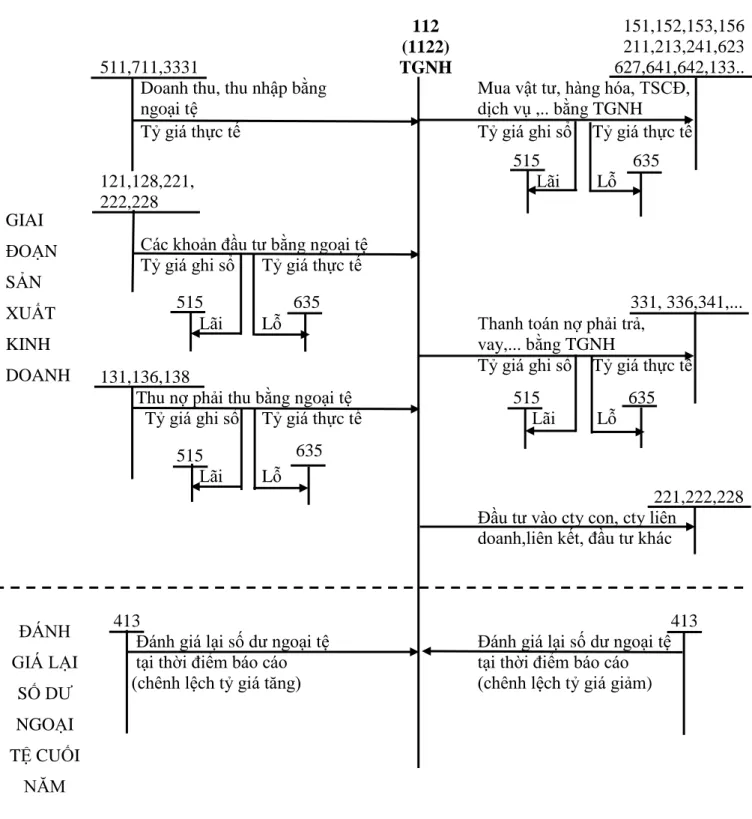

Tiền gửi ngân hàng: Đây là tiền Việt Nam, ngoại tệ và tiền vàng mà doanh nghiệp đang gửi vào tài khoản ngân hàng của doanh nghiệp. Nguyên tắc của thời gian không đồng thời là kế toán vốn bằng tiền mặt không nên đồng thời là nhân viên thu ngân. Doanh nghiệp nhập ngoại tệ bằng tiền mặt hoặc gửi ngân hàng phải quy đổi ngoại tệ sang đồng Việt Nam theo tỷ giá tại ngày giao dịch (tỷ giá giao dịch thực tế hoặc tỷ giá giao dịch bình quân). trên thị trường ngoại hối liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm thành lập) để làm số liệu kế toán.

Vai trò của việc quản lý tốt nguồn vốn tiền mặt và hoạt động thanh toán là góp phần phát triển và lưu thông hệ thống tiền tệ trong công ty. Vì vậy, kế toán vốn tiền mặt là một phần rất quan trọng trong hệ thống kế toán của các công ty. Việc quản lý tốt nguồn vốn tiền mặt và hoạt động thanh toán trong công ty sẽ đảm bảo sự tương tác, giao dịch tốt giữa các thành phần kinh tế.

Để các công ty quản lý tốt hệ thống tiền tệ của mình, họ cần hạch toán vốn bằng tiền. Kế toán vốn tiền tệ và các giao dịch thanh toán có vai trò đặc biệt quan trọng trong công tác kế toán ở các công ty.

Nội dung kế toán vốn bằng tiền trong doanh nghiệp theo Thông tư

- Kế toán tiền mặt tại quỹ trong doanh nghiệp

- Kế toán tiền gửi ngân hàng trong doanh nghiệp

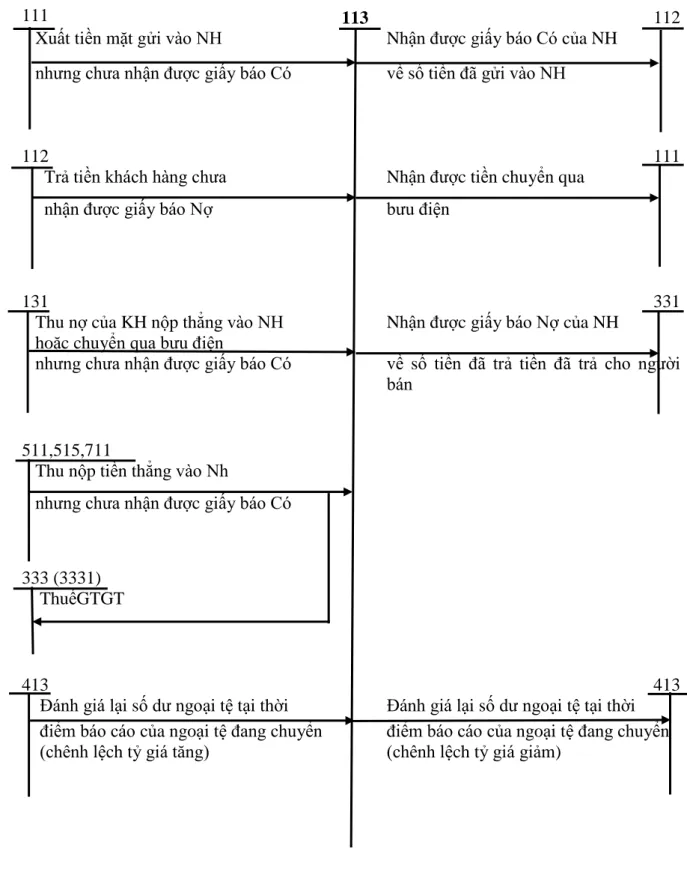

- Kế toán tiền đang chuyển trong doanh nghiệp

Chênh lệch tỷ giá tăng do đánh giá lại số dư ngoại tệ tại thời điểm báo cáo (trường hợp tỷ giá ngoại tệ tăng so với đồng Việt Nam). Chênh lệch tỷ giá giảm do đánh giá lại số dư ngoại tệ tại thời điểm báo cáo (trường hợp tỷ giá ngoại tệ giảm so với đồng Việt Nam). Trường hợp mua ngoại tệ gửi ngân hàng được phản ánh theo tỷ giá mua hiện hành phải thanh toán.

Trong trường hợp mua ngoại tệ và gửi tiền vào ngân hàng, điều này được phản ánh qua tỷ giá mua phải trả. Chênh lệch tỷ giá do đánh giá lại các khoản tiền gửi bằng ngoại tệ tại thời điểm báo cáo (trong trường hợp tỷ giá tăng so với đồng Việt Nam). Tiền Việt, ngoại tệ, vàng tiền rút từ ngân hàng.

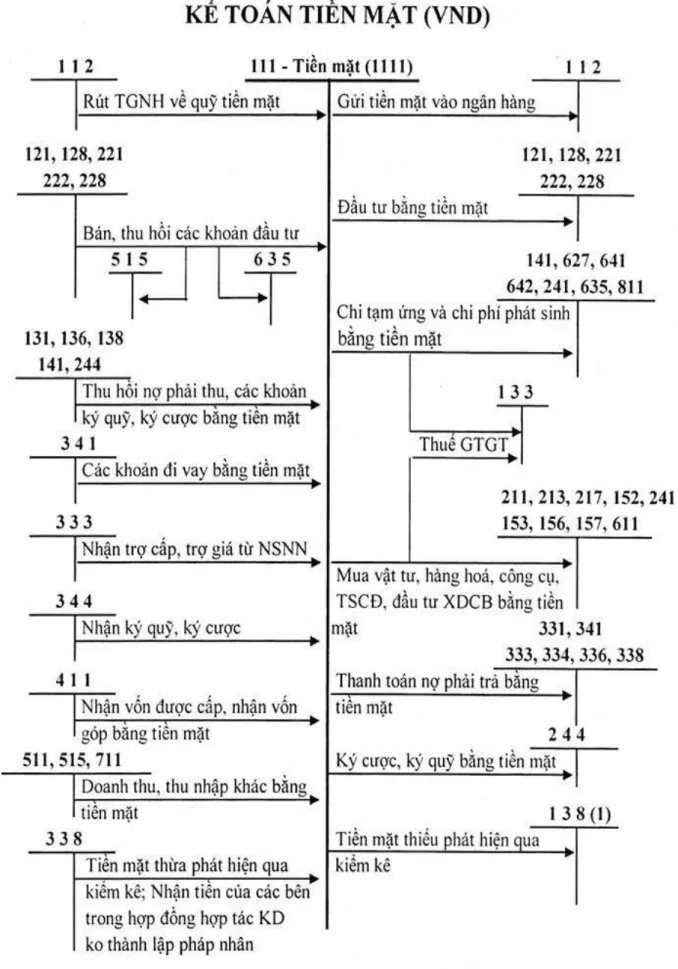

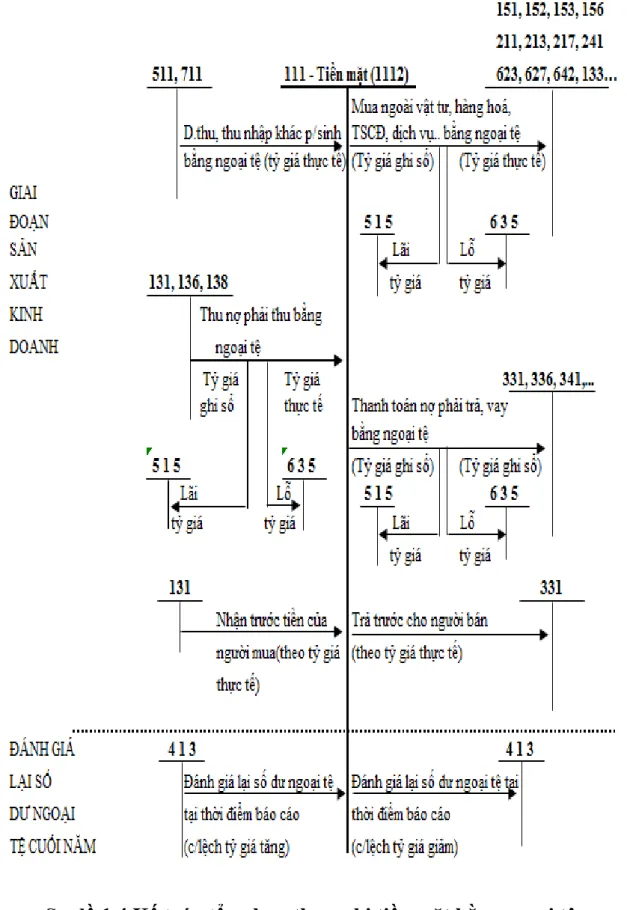

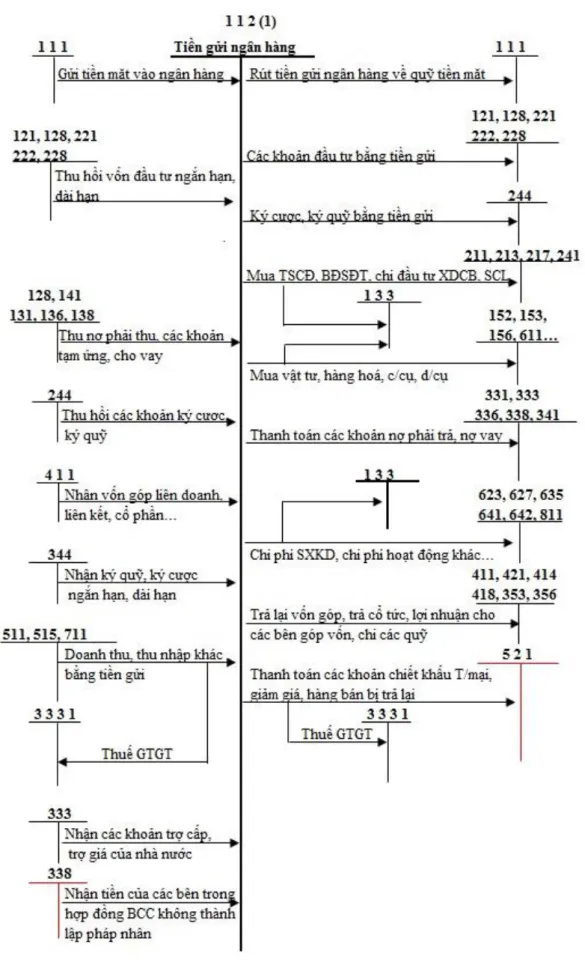

Số tiền Việt Nam, ngoại tệ và vàng tiền tệ hiện đang gửi tại Ngân hàng. Kế toán tổng hợp tiền gửi ngân hàng bằng tiền Việt Nam được thể hiện bằng sơ đồ sau: (Biểu đồ 1.6). Kế toán tổng hợp tiền gửi ngân hàng bằng ngoại tệ được thể hiện bằng sơ đồ sau: (Biểu đồ 1.7).

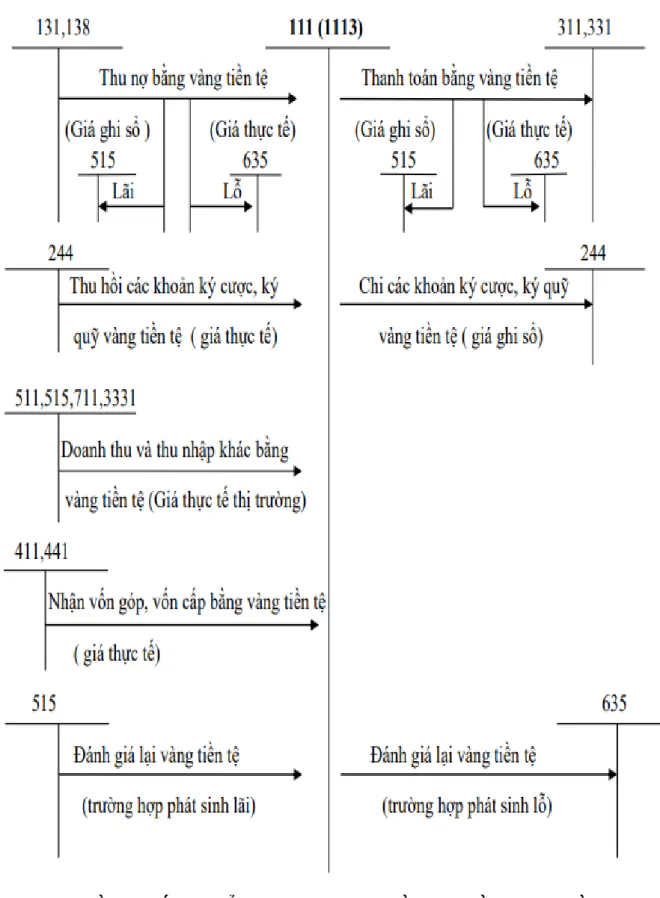

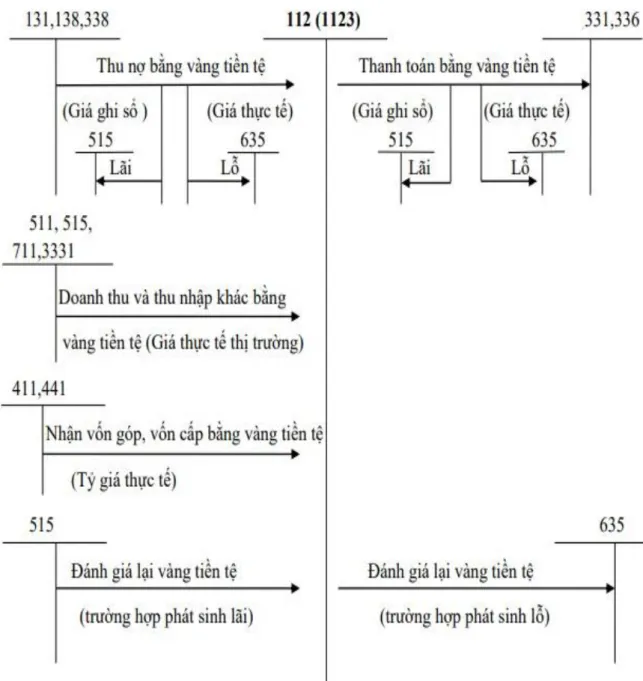

Kế toán tổng hợp tiền gửi ngân hàng bằng tiền vàng được thể hiện qua sơ đồ sau: (Biểu đồ 1.8).

Các hình thức ghi sổ kế toán vốn bằng tiền trong doanh nghiệp

- Hình thức ghi sổ kế toán vốn bằng tiền theo hình thức Nhật ký chung

- Hình thức ghi sổ kế toán vốn bằng tiền theo hình thức Chứng từ ghi sổ

- Hình thức ghi sổ kế toán vốn bằng tiền theo hình thức Nhật ký - Chứng từ

- Hình thức ghi sổ kế toán vốn bằng tiền theo hình thức Nhật ký - Sổ cái

- Hình thức ghi sổ kế toán theo hình thức kế toán trên máy tính

Đồng thời với việc đăng ký Nhật ký chung, các nghiệp vụ phát sinh được ghi vào sổ quỹ tiền mặt và các sổ, thẻ kế toán chi tiết liên quan. Chứng từ kế toán được lập căn cứ vào từng chứng từ kế toán hoặc bảng tổng hợp các chứng từ kế toán cùng loại có nội dung tài chính giống nhau. Hàng ngày, kiểm toán viên lập chứng từ kế toán dựa trên chứng từ kế toán hoặc bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm tra và sử dụng làm căn cứ ghi sổ kế toán.

Đồng thời, trên cơ sở chứng từ kế toán ghi chép các chi tiết có liên quan vào sổ kế toán, thẻ kế toán. Từ các sổ, thẻ kế toán chi tiết được ghi vào bảng tổng hợp chi tiết. Kết hợp sâu rộng kế toán tổng hợp với kế toán chi tiết trên cùng một sổ kế toán và trong cùng một quy trình ghi chép.

Hàng ngày, căn cứ vào chứng từ kế toán đã được kiểm toán, số liệu được ghi trực tiếp vào Nhật ký - Chứng từ hoặc Danh mục và các sổ chi tiết tương ứng. Đối với các chứng từ liên quan đến sổ, thẻ kế toán chi tiết được ghi trực tiếp vào sổ, thẻ tương ứng. Các nghiệp vụ kinh tế, tài chính được tạo ra được tổng hợp và ghi chép theo trình tự thời gian và nội dung kinh tế (theo tài khoản kế toán) trên cùng một sổ kế toán tổng hợp duy nhất là Nhật ký - Sổ.

Căn cứ để ghi nhật ký - sổ chính là chứng từ kế toán hoặc bảng ghi tóm tắt của cùng một loại sổ kế toán. Hàng ngày, căn cứ vào chứng từ kế toán hoặc Bảng tổng hợp cùng loại chứng từ kế toán đã được kiểm tra và làm căn cứ hạch toán, trước tiên người kế toán xác định tài khoản Nợ, tài khoản Có để ghi vào Nhật ký - Sổ sách. Chứng từ sổ sách kế toán và bảng tổng hợp của chứng từ kế toán cùng loại sau khi ghi vào Nhật ký - Sổ được sử dụng để ghi vào sổ kế toán, bìa cứng tương ứng chi tiết hơn.

Hàng ngày, người kế toán căn cứ vào chứng từ kế toán hoặc bản tổng hợp chứng từ kế toán cùng loại đã được kiểm toán làm cơ sở cho việc xác định kế toán, tài chính. Theo quy trình của phần mềm kế toán, thông tin được tự động nhập vào sổ kế toán tổng hợp (Sổ tổng hợp hoặc Nhật ký - General Ledger...) và các sổ, thẻ kế toán chi tiết có liên quan. Kế toán có thể kiểm tra, đối chiếu số liệu giữa sổ kế toán và báo cáo tài chính sau khi in ra giấy.

TRẠNG CÔNG TÁC KẾ TOÁN VỐN BẰNG TIỀN TẠI

Giới thiệu khái quát về công ty TNHH Nguyễn Đức Phát

- Quá trình hình thành và phát triển của Công ty TNHH Nguyễn Đức Phát

- Những mặt hàng kinh doanh tại Công ty TNHH Nguyễn Đức Phát

- Những thuận lợi và khó khăn

- Những thành tích mà công ty đạt được

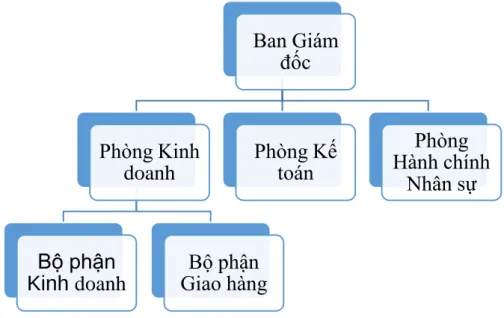

- Đặc điểm mô hình tổ chức bộ máy quản lý tại Công ty TNHH Nguyễn

- Đặc điểm công tác kế toán tại Công ty TNHH Nguyễn Đức Phát

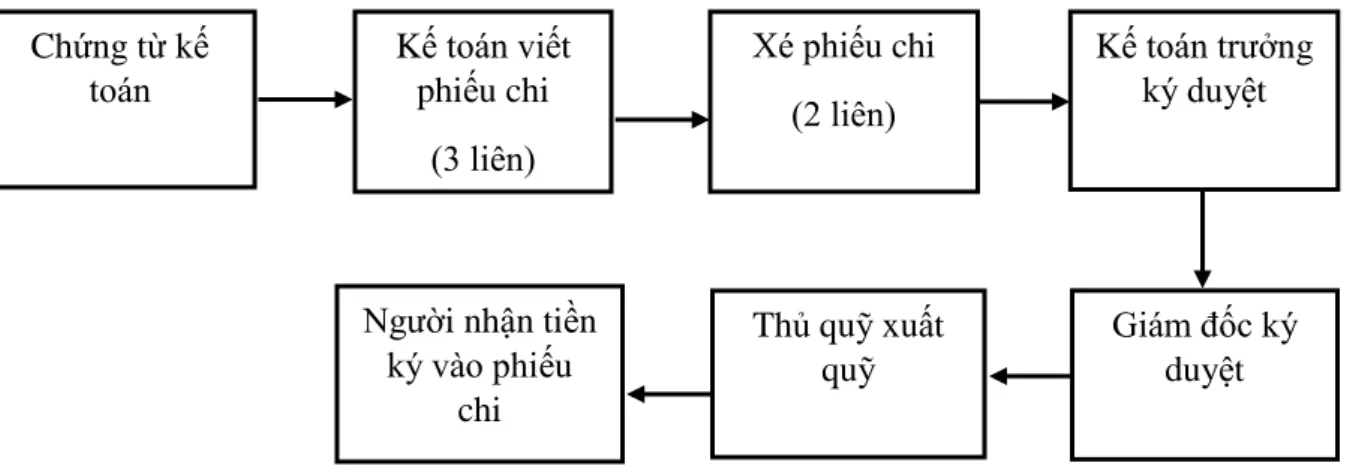

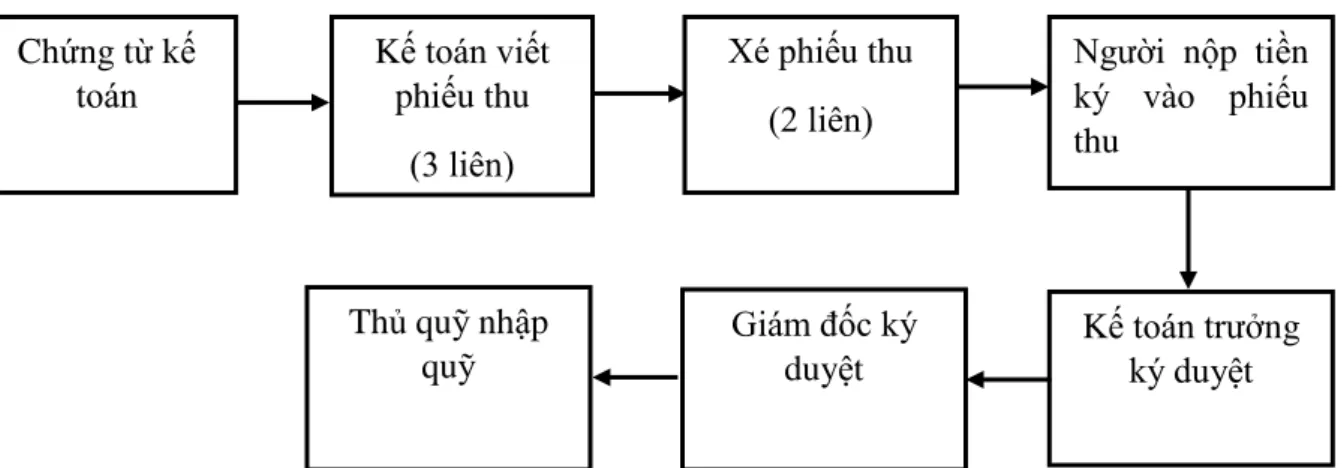

Mô hình bộ máy kế toán tại Công ty TNHH Nguyễn Đức Phát được thể hiện ở sơ đồ sau: (Biểu đồ 2.2). Chế độ kế toán và chính sách kế toán áp dụng tại công ty. Quy trình kế toán tiền mặt tại Công ty TNHH Nguyễn Đức Phát được thể hiện bằng sơ đồ sau: (Sơ đồ 2.4).

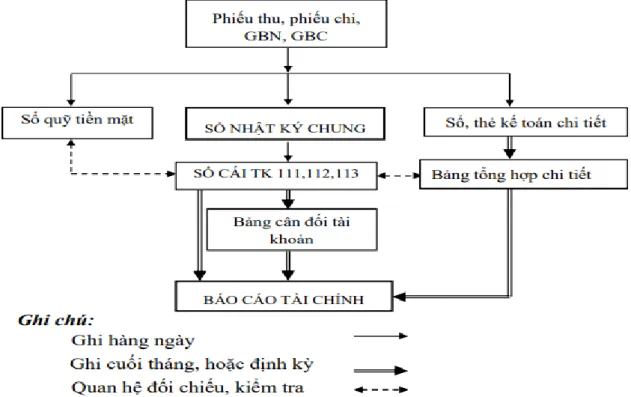

Quy trình hạch toán ngoại hối của Công ty TNHH Nguyễn Đức Phát được thể hiện bằng sơ đồ sau: (Sơ đồ 2.5). Sơ đồ 2.5 Quy trình kế toán Tiền gửi ngân hàng tại công ty Giấy báo nợ, Giấy báo có,. MỘT SỐ KIẾN NGHỊ HOÀN THÀNH KẾ TOÁN VỐN TIỀN MẶT TẠI CÔNG TY TNHH.

Báo cáo vốn tiền mặt của Công ty TNHH Nguyễn Đức Phát có ưu điểm và nhược điểm. Hiện nay, tổ chức kế toán vốn tiền mặt tại Công ty TNHH Nguyễn Đức Phát. chưa hoàn thiện, gây nhiều khó khăn cho công tác quản lý. Tiếp theo, tôi xin đề xuất một số biện pháp nhằm hoàn thiện công tác kế toán vốn tiền mặt của Công ty TNHH Nguyễn Đức Phát.

Phản ánh thực tế công tác kế toán thu chi tiền mặt và tiền gửi ngân hàng tại Công ty TNHH Nguyễn Đức Phát;.

Thực trạng công tác kế toán vốn bằng tiền tại Công ty TNHH Nguyễn Đức