Analisis Perbandingan Tax Planning Pajak Penghasilan Sebelum Dan Sesudah Beban Pajak Pada PT. PLN (Persero)

Teks penuh

Gambar

Garis besar

Dokumen terkait

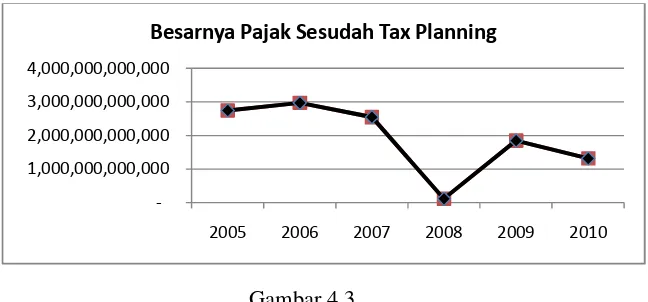

Tujuan dari penelitian ini adalah untuk mengetahui apakah terdapat perbedaan yang signifikan pajak penghasilan sebelum dan sesudah diterbitkannya Peraturan

PLN ("XRAERO) WfuYAS SUMBAR SEBtrLTNf DAN SESUDAS. IM}LEMEMASI BAI,AXCED

Baik secara akuntansi komersial maupun secara akuntansi pajak, semua beban yang diakui untuk mengurangi penghasilan bruto adalah beban yang berkaitan langsung dengan kegiatan

Tujuan dari penelitian ini adalah untuk mengetahui apakah perusahaan melakukan manajemen laba dalam menanggapi perubahan tarif pajak badan pada tahun 2008, serta

PLN Persero Unit Induk Wilayah Bangka Belitung”, dengan menyadari segala keterbatasan atas kemampuan dan ilmu pengetahuan yang penulis miliki, maka dalam penyusunan skripsi ini

Dapat disimpulkan bahwa pajak penghasilan adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan atas setiap tambahan kemampuan ekonomis

Menurut Pasal 4 Ayat (3) Undang-Undang Republik Indonesia No 36 Tahun 2008 tentang Pajak Penghasilan, yang dikecualikan dari objek pajak adalah:.. 1) Bantuan atau

Hal ini terkandung dalam pengertian Perpajakan menurut Pasal 1 Ayat 1 Undang-Undang Nomor 16 Tahun 2009 mengenai perubahan Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan