ANALISIS PENENTUAN HARGA POKOK PRODUKSI BATIK MUSTIKA BLORA BERDASARKAN SISTEM ACTIVITY BASED COSTING (Studi Kasus pada Usaha Batik Mustika Blora)

Teks penuh

Gambar

Dokumen terkait

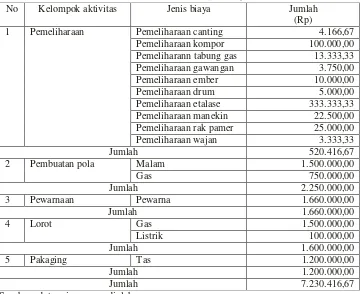

Penentuan harga pokok produksi ransel dengan sistem konvensional terutama dalam perhitungan biaya overhead pabrik tidak dihitung secara detail berdasarkan atas

Simpulan dari penelitianiniadalahpendekatan sistem Activity Based Costing untuk menentukan harga pokok produksi tas ransel model 75, tas model ukuran map dan tas model 3

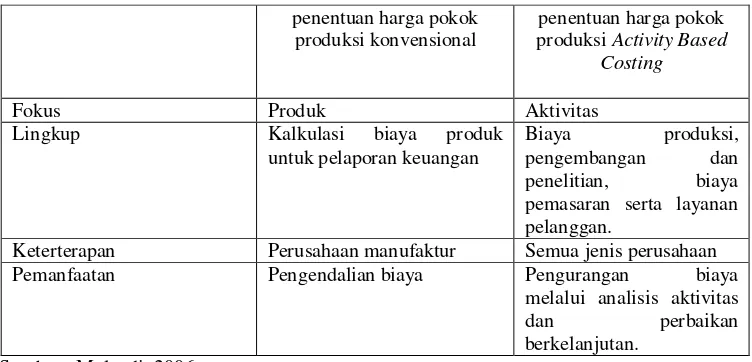

Activity Based Costing merupakan metode penentuan harga pokok yang berasal dari aktivitas-aktivitas yang ada dalam produksi sehingga menimbulkan biaya-biaya yang

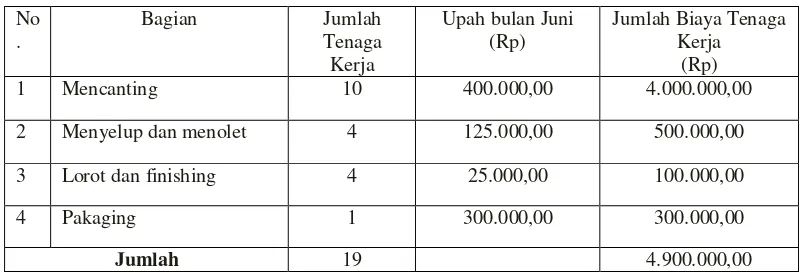

terlebih dahulu ditetapkan biaya tenaga kerja langsung standar per unit produk. Untuk perhitungan biaya overhead pabrik dengan menggunakan sistem activity based costing

Simpulan dari penelitian yaitu pendekatan sistem Activity Based Costing untuk menentukan harga pokok produksi pada masing-masing cost pool roti sudah sesuai karena pembagian

Keunggulan dari sistem biaya Activity Based Costing (ABC) dalam penentuan biaya produksi menurut Hansen (2006:192) yaitu, biaya produk yang lebih realistik semakin

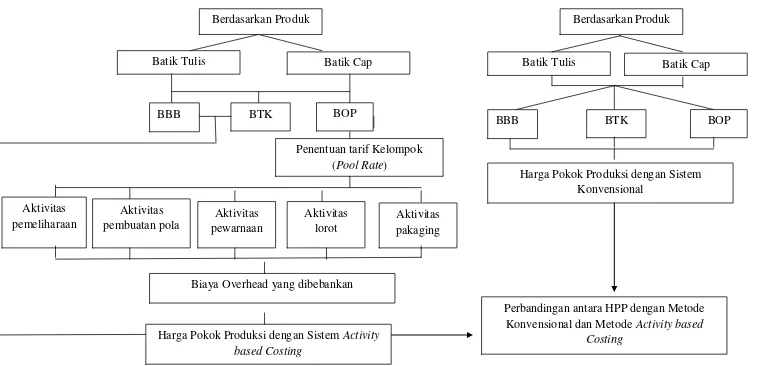

Menurut Supriyono dalam Sujarweni (2015) “tahap-tahap dalam menghitung harga pokok produksi dengan Activity Based Costing, pada tahap pertama terdiri dari lima langkah

Untuk menganalisis perbedaan harga pokok yang diterapkan RSU pancaran Kasih GMIM Manado saat ini dengan harga pokok yang dihasilkan dengan menggunakan Activity Based Costing system,