KALKULASI HARGA POKOK PRODUKSI MENGGUNAKAN METODE ACTIVITY BASED COSTING (ABC) (STUDI KASUS PADA PT. SINAR JAYA RIMBAWAN ASRI).

Teks penuh

Gambar

Dokumen terkait

Sebaiknya perusahaan menggunakan metode ABC (Activity Based Costing) dalam menentukan harga pokok produksinya, metode ABC (Activity Based Costing) menyediakan

Simpulan dari penelitian yaitu pendekatan sistem Activity Based Costing (ABC) untuk menentukan harga pokok produksi pada masing-masing cost pool batik untuk perhitungan dengan

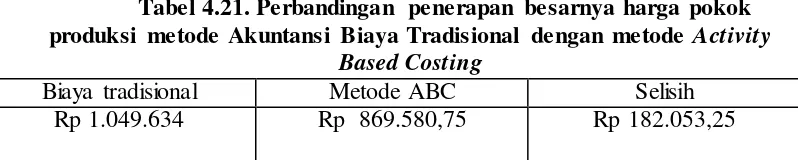

Kemudian dari perhitungan tersebut akan dibandingkan hasil perhitungan harga pokok produksi menggunakan metode konvensional dengan hasil perhitungan harga pokok

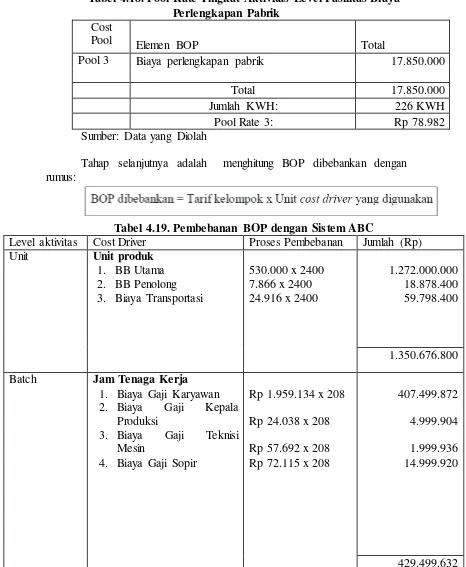

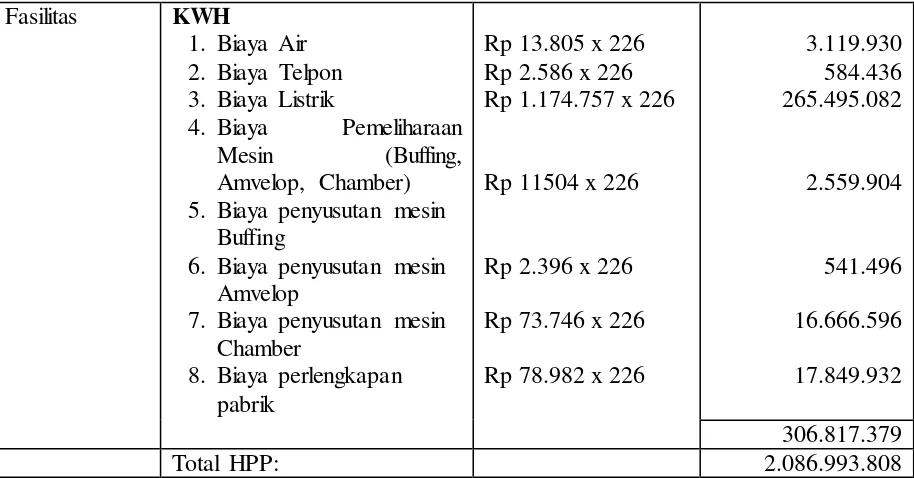

Pembebanan biaya tidak langsung dengan menggunakan activity based costing system dapat menghasilkan perhitungan harga pokok produksi dan harga jual yang berbeda dibandingkan

Usaha CV Putra Jaya Rotan yang masih menggunakan metode konvensional dalam penentuan harga pokok produksi dengan output lebih dari satu produk mengakibatkan

Penelitian ini berjudul Analisis Harga Pokok Produksi (HPP) dengan Metode Activity Based Costing (ABC) Guna Meningkatkan Laba, dengan rumusan masalah bagaimana HPP menurut

ACTIVITY BASED COSTING SEBAGAI METODE PERHITUNGAN HARGA POKOK PRODUKSI

Perlunya menggunakan sistem Activity Based Costing sebagai metode alternatif untuk menentukan harga pokok produk perusahaan yang dapat menghasilkan informasi harga