ANALISIS HARGA POKOK PRODUKSI SANDAL

DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING (ABC) PADA UD. ALFIAN J AYA

SIDOARJ O

SKRIPSI

oleh:

oleh :

VICKA AYU PRATAMA NPM : 0932010045

J URUSAN TEKNIK INDUSTRI FAKULTAS TEKNOLOGI INDUSTRI

SKRIPSI

ANALISIS HARGA POKOK PRODUKSI SANDAL

DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING (ABC)

Dan Diterima Oleh Tim Penguji Skripsi J urusan Teknik Industri Fakultas Teknologi Industri Univer sitas Pembangunan Nasional”Veteran” J awa

Timur

Pada Tanggal :14 J uni 2013 Tim Penguji

1.

Ir. Sumiati. MT NIP. 19601213 199103 2 001

2.

Ir. Iriani. MMT NIP. 19621126 198803 2 001

3.

Ir. Nisa Masrur oh. MT NIP. 19630125 199903 2 001

Pembimbing I 1.

Ir. Nisa Masrur oh. MT NIP. 19630125 199903 2 001

Pembimbing II

Dr s. Pailan M.pd NIP. 19530504 198303 1 001

Mengatahui,

Dekan Fakultas Teknologi Industri

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

SKRIPSI

ANALISIS HARGA POKOK PRODUKSI SANDAL

DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING (ABC)

Dan Diterima Oleh Tim Penguji Skripsi J urusan Teknik Industri Fakultas Teknologi Industri Univer sitas Pembangunan Nasional”Veteran” J awa

Timur

Pada Tanggal :14 J uni 2013 Tim Penguji

1.

Ir. Sumiati. MT NIP. 19601213 199103 2 001

2.

Ir. Iriani. MMT NIP. 19621126 198803 2 001

3.

Ir. Nisa Masrur oh. MT NIP. 19630125 199903 2 001

Pembimbing I 1.

Ir. Nisa Masrur oh. MT NIP. 19630125 199903 2 001

Pembimbing II

Dr s. Pailan M.pd NIP. 19530504 198303 1 001

Mengatahui,

Dekan Fakultas Teknologi Industri

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

KATA PENGANTAR

Alhamdulillah, segala puji syukur kami haturkan kehadirat Allah SWT atas segala rahmat dan karuniaNya sehingga penulisan Tugas Akhir ini dengan judul “Analisis Harga Pokok Produksi Sandal Dengan Menggunakan Metode Activity Based Costinng (ABC) Pada UD. Alfian Jaya Sidoarjo” bisa terselesaikan.

Skripsi ini disusun guna mengikuti syarat kurikulum tingkat sarjana ( S1 ) bagi setiap mahasiswa jurusan Teknik Industri Fakultas Teknologi Industri UPN “Veteran” Jawa Timur. Kami menyadari bahwa Tugas Akhir ini masih kurang sempurna, penulis menerima adanya saran dan kritik untuk membenahinya.

Dalam penyusunan Tugas Akhir ini, penulis mendapatkan banyak sekali bimbingan dan juga bantuan dari berbagai pihak. Untuk itu pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP. selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Ir. Sutiyono, MT. selaku Dekan Fakultas Teknologi Industri Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Ir. Minto Waluyo, MM selaku Ketua Jurusan Teknik Industri,

4. Ibu Ir. Erlina. MT selaku Dosen Wali.

5. Ibu Ir. Nisa Masruroh, MT selaku dosen pembimbing I dan Bapak Drs. Pailan, M.Pd selaku dosen pembimbing II yang telah membimbing kami. 6. Bapak Ir. Hari Purwoadi, MM dan Bapak Dr. Ir. Minto Waluyo, MM

selaku penguji atas kesediannya dalam membimbing dan memberikan ide gagasan dalam hal perbaikan tugas akhir ini.

7. Semua dosen yang pernah mengajar dan membimbing saya dan juga staff UPN yang membantu saya dalam proses pencapaian Tugas Akhir ini. 8. Kedua orang tua saya Mama dan Papa, sahabat – sahabat saya Unyuut,

fristy, Adit, Dinar, Apip tidak lupa Geng saya tercinta Geng Descom (Deltasari Community) terima kasih atas doa dan supportnya, tanpa kalian saya tidak akan bisa menyelesaian tugas akhir ini. Untuk Hunnyku Agung terima kasih atas dukungan, bantuan, dan doanya, sehingga semua dapat tercapai dengan lancar, Amien…beserta keluarga besar saya yang selalu membantu dan menyemangati saya agar Tugas Akhir ini bisa cepat selesai.

Penulis menyadari bahwa Tugas Akhir masih jauh dari sempurna, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun yang dapat membantu penulis dimasa yang akan datang. Semoga laporan ini dapat bermanfaat sekaligus dapat menambah wawasan serta berguna bagi semua pihak yang membutuhkan.

Surabaya, 4 Juni 2013

DAFTAR ISI

Halaman

Kata Pengantar………..i

Daftar Isi……..………..iv

Daftar Tabel……….vii

Daftar Gambar………xii

Daftar Lampiran……….xiii

Abstraksi………..xiv

BAB I PENDAHULUAN 1.1. Latar Belakang……….1

1.2. Perumusan Masalah………. 3

1.3. Batasan Masalah……….. 3

1.4. Asumsi-asumsi……….3

1.5. Tujuan Penelitian………... 3

1.6. Manfaat Penelitian……….. 4

1.7. Sistematika Penulisan……….. 5

BAB II TINJ AUAN PUSTAKA 2.1. Akuntansi Biaya………. 6

2.1.1. Akuntansi Untuk Perusahaan Industri………. 7

2.1.2. Siklus Akuntansi Biaya Dalam Perusahaan Manufaktur………….8

2.2. Konsep Biaya………...9

2.4. Sistem Akuntansi Biaya Tradisional (Konvensional)..………..13

2.4.1. Keterbatasan Cara Konvensional……….. 15

2.4.2. Dampak Cara Konvensional……….. 17

2.5. Activity Based Costing………...18

2.7. Langkah-langkah Activity Based Costing………..21

2.5. Perbedaan Antara Activity Based Costing dan Metode Tradisional……..23

2.8. Penelitian Terdahulu………..25

BAB III METODE PENELITIAN 3.1. Lokasi dan Waktu Penelitian………. 27

3.2. Identifikasi dan Definisi Operasional Variabel Variabel...………...27

3.2.1. Identifikasi Variabel...………...27

3.2.2 Definisi Operasional Variabel ………...……….... 28

3.3. Langkah-langkah Pemecahan Masalah………..29

3.4. Metode Pengumpulan Data………33

3.5. Pengolahan Data……….33

BAB IV HASIL DAN PEMBAHASAN 4.1. Pengumpulan Data……….35

4.2. Biaya Bahan Baku, Biaya Tenaga Kerja Dan Biaya Overhead...……38

4.3. Perhitungan Harga Pokok Produksi dengan Menggunakan Metode Konvensional………...………41

4.4.1. Menentukan Pool Rate untuk masing-masing

Cost Pool……….44 4.4.2. Perhitungan Harga Pokok Produksi

Dengan Menggunakan Metode ABC……….49 4.3. Perbandingan HPP Antara Metode Konvensional Dengan

Metode ABC……...……….52

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan………..58

5.2. Saran………59

ABSTRAKSI

Pesatnya pembangunan pada dunia industri meningkatkan persaingan yang terjadi antar perusahaan dalam menghasilkan produk-produk berkualitas dengan harga yang cukup bersaing. Menghadapi persaingan usaha yang cukup ketat, perusahaan harus memiliki strategi dan metode yang tepat sehingga produknya dapat tetap bersaing dan tetap menghasilkan keuntungan sesuai dengan rencana yang telah ditetapkan.

UD. Alfian Jaya adalah suatu Usaha Kecil Menengah (UKM) atau biasa disebut dengan home industri manufaktur yang memproduksi sandal dengan produk sandal pria, sandal wanita dan sandal anak-anak dimana produknya sudah mencapai skala nasional. Sebagai home industri pembuat sandal, UD. Alfian Jaya perlu memperhatikan kualitas dan harga produknya agar tetap bertahan dalam persaingan nasional. UD. Alfian Jaya saat ini sedang bingung karena merasa masih ada beberapa kelemahan dan kekurangan dalam memperhitungkan biaya produksi. Dilakukannya penelitian ini selain sering mendapatkan komplain dari konsumen tentang harga jual yang ada dipasaran juga untuk menganalisis Harga Pokok Produksi menggunakan metode Activity Based Costing (ABC) agar dapat dibandingankan dengan metode konvensional yang telah digunakan perusahaan.

Untuk itulah digunakan metode Activity Based Costing (ABC) pada penelitian ini. Jika metode Activity Based Costing (ABC) pada penelitian ini dapat menghasilkan Harga Pokok Produksi yang lebih minimum sehingga harga jual produk yang ditentukan perusahaan dapat bersaing dan untuk kedepannya, maka metode Activity Based Costing (ABC) dapat dijadikan bahan pertimbangan bagi perusahaan untuk mengambil keputusan dalam penentuan Harga Pokok Produksi.

ABSTRACT

The rapid development in the industry increases competition going on between companies in producing quality products at fairly competitive prices. Facing tight competition, companies must have the right strategies and methods so that their products can remain competitive and still make a profit in accordance with a predetermined plan.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pesatnya pembangunan pada dunia industri meningkatkan persaingan yang terjadi antar perusahaan dalam menghasilkan produk-produk berkualitas dengan harga yang cukup bersaing. Menghadapi persaingan usaha yang cukup ketat, perusahaan harus memiliki strategi dan metode yang tepat sehingga produknya dapat tetap bersaing dan tetap menghasilkan keuntungan sesuai dengan rencana yang telah ditetapkan.

Harga Pokok Produksi dalam industri merupakan bagian terbesar dari biaya yang harus dikeluarkan perusahaan. Jika informasi biaya untuk pekerjaan atau proses tersedia dengan cepat, maka manajemen mempunyai dasar yang kuat untuk merencanakan kegiatannya. Perusahaan harus cermat dan rinci dalam membuat laporan keuangan terutama yang berkaitan dengan biaya produksi supaya tidak terjadi penyimpangan-penyimpangan serta pemborosan biaya dalam proses produksi. Informasi harga pokok produksi dapat dijadikan titik tolak dalam menentukan harga jual yang tepat kepada konsumen dalam arti yang menguntungkan perusahaan dan menjamin kelangsungan hidup perusahaan.

persaingan nasional. UD. Alfian Jaya saat ini sedang dilema karena merasa masih ada beberapa kelemahan dan kekurangan dalam memperhitungkan biaya produksi sebagai akumulasi dari biaya bahan baku yang dihitung secara langsung, biaya tenaga kerja juga yang dihitung secara langsung dan biaya overhead pabrik. Dengan demikian akuntansi biaya konvensional yang hanya menitik beratkan pada biaya produksi pada fase produksi tidak lagi mampu menghasilkan biaya yang relevan dengan kebutuhan perusahaan yang bersaing. Pihak perusahaan melihat terjadinya pendistorsian biaya dalam memperhitungkan biaya produksi yang mengakibatkan terjadinya kelebihan dan kekurangan biaya, sehingga perhitungan dengan menggunakan metode konvensional mengakibatkan penentuan harga pokok produksi menjadi tidak akurat. Dilakukannya penelitian ini selain sering mendapatkan komplain dari konsumen tentang harga jual yang ada dipasaran juga untuk menganalisis Harga Pokok Produksi menggunakan metode Activity Based Costing (ABC) agar dapat dibandingankan dengan metode konvensional yang telah digunakan perusahaan.

1.2. Perumusan Masalah

Dari latar belakang tersebut, penelitian merumuskan permasalahan sebagai berikut :

1.3. Batasan Masalah

Untuk menghindari pembahasan yang lebih luas, maka penulis membatasi masalah sebagai berikut :

1. Produk yang diteliti adalah sandal jepit spon pria.

2. Data yang digunakan dalam penelitian ini adalah data historis perusahaan dari bulan Januari sampai bulan Desember 2012.

3. Analisa harga pokok produksi dengan membandingkan antara sistem akuntansi biaya konvensional dan Activity Based Costing (ABC).

1.4. Asumsi - Asumsi

Dalam penelitian ini asumsi yang digunakan adalah : 1. Produksi berjalan dengan lancar.

2. Persediaan bahan baku tersedia dengan baik.

3. Mesin dan Peralatan atau fasilitas produksi dalam keadaan normal. 4. Harga bahan baku utama dan bahan baku pembantu dianggap konstan. 5. Tarif tenaga kerja yang digunakan selama penelitian adalah konstan.

1.4. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Mengetahui harga pokok produksi sandal jepit spon dengan metode Activity Based Costing (ABC).

1.5. Manfaat Penelitian 1. Bagi Perusahaan

sebagai masukan tentang bagaimana cara menentukan harga pokok produksi dengan metode yang lebih akurat (metode ABC) agar tidak terjadi distorsi harga, sehingga perusahaan memperoleh laba yang sesuai seperti yang telah ditetapkan sebelumnya.

2. Bagi Mahasiswa

Menambah wawasan, keterampilan dan pengetahuan tentang penetapan harga pokok produksi dengan menggunakan metode Activity Based Costing (ABC). 3. Bagi Universitas

Menambah literatur yang berguna bagi dunia pendidikan, khususnya pada perguruan tinggi.

1.6. Sistematika Penulisan BAB I PENDAHULUAN

Bab ini berisi latar belakang, pembatasan masalah, perumusan masalah, tujuan penelitian, asumsi, manfaat penelitian dan sistematika penulisan.

BAB II TINJ AUAN PUSTAKA

Bab ini berisi teori dan konsep yang dijadikan dasar atau landasan didalam pemecahan masalah dan hipotesa.

BAB III METODE PENELITIAN

identifikasi dan definisi variabel, langkah – langkah pemecahan masalah, metode pengambilan data dan analisis data.

BAB IV HASIL DAN PEMBAHASAN

Bab ini berisi pengumpulan data, pengolahan data dan pembahasan data hasil pengamatan.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi uraian mengenai kesimpulan dari pembahasan serta beberapa saran untuk perbaikan.

BAB II

TINJ AUAN PUSTAKA

Dalam bab ini akan dikemukakan beberapa teori yang berhubungan langsung dengan masalah, sehingga dengan adanya dasar teori diharapkan dapat lebih mudah dalam melakukan pembahasan serta dapat digunakan sebagai pedoman untuk memecahkan masalah yang dihadapi oleh perusahaan yang menjadi obyek penelitian.

2.1 Akuntansi Biaya

Istilah akuntansi memang telah dikenal sebagai ilmu yang menangani masalah keuangan. Sedangkan definisi akuntansi adalah suatu proses pencatatan, penggolongan, peringkasan, pelaporan dan penganalisaan data keuangan sehingga dengan mudah dapat disajikan data yang dapat digunakan yang berkepentingan untuk membuat data.

2.1.1 Akuntansi Untuk Perusahaan Industri

(Supriyono, 2000 : 185), Perbedaan utama antara dagang dengan perusahaan industri bahwa dalam perusahaan dagang, barang yang akan dijual kembali melalui proses produksi, sedangkan perusahaan industri tidak membeli barang dalam keadaan siap dijual tetapi mengolah bahan baku untuk diproses menjadi barang jadi untuk kemudian dijual sebagai barang dagangan.

Perusahaan industri membeli bahan baku untuk diubah menjadi barang jadi. Sebagai contoh misalnya bahan baku yang dibeli oleh suatu perusahaan industri kecil adalah barang tenun yang kemudian diproses sedemikian rupa sehingga menjadi barang jadi yang berupa tekstil. Istilah bahan baku dan barang jadi yang digunakan dalam akuntansi adalah ditinjau dari segi masing-masing perusahaan industri. Sebagai contoh barang tenun adalah bahan baku pada perusahaan tekstil dan merupakan barang jadi pada industri permintaan sedangkan tekstil merupakan bahan baku untuk industri konveksi.

Didalam proses perubahan bahan baku menjadi barang jadi, perusahaan-perusahaan industri menggunakan tenaga kerja, mesin-mesin, dan membutuhkan pula berbagai keperluan utilitas air, listrik, gas, dan sebagainya yang menimbulkan biaya.

Untuk dapat mengimplementasikan ABC System, manajemen harus berdasarkan pada hirarki yang ada dalam ABC System Hirarki tersebut memberikan suatu cara pemikiran yang terstruktur bagi manajemen mengenai hubungan antara aktivitas dan sumber daya yang dikonsumsi dengan demikian manajemen membedakan upah langsung, bahan langsung dan biaya listrik yang dikonsumsi pada tingkat unit dari biaya sumber daya yang digunakan untuk memproses atau mendukung suatu produk atau fasilitas.

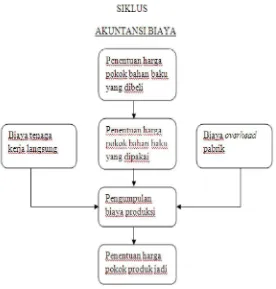

2.1.2 Siklus Akuntansi Biaya Dalam Perusahaan Manufaktur

Siklus akuntansi biaya dalam perusahaan sangat dipengaruhi oleh siklus kegiatan usaha perusahaan tersebut. Siklus kegiatan perusahaan dagang dimulai dengan pembelian barang dagangan dan tanpa melalui pengolahan lebih lanjut, diakhiri dengan penjualan kembali barang dagangan tersebut. Dalam perusahaan tersebut, siklus akuntansi biaya dimulai dengan pencatatan harga pokok barang dagangan yang dibeli dan berakhir dengan penyajian harga pokok barang dagangan yang dijual. Tujuan akuntansi biaya dalam perusahaan dagang adalah untuk menyajikan harga pokok barang dagangan yang dijual, biaya administrasi dan umum, serta biaya pemasaran.

Gambar 2.1. Siklus akuntansi biaya

2.2 Konsep Biaya

Konsep biaya mendefinisikan biaya dalam arti luas adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu.

Dari definisi diatas ada empat unsur pokok yang dapat disimpulkan, yaitu : a. Hanya merupakan pengorbanan sumber ekonomi

b. Diukur dalam satuan uang

c. Yang telah terjadi atau yang secara potensial akan terjadi d. Pengorbanan tersebut untuk tujuan tertentu

pada saat sekarang atau dimasa yang akan datang. Segala sesuatu disini dapat berupa benda, waktu, tenaga maupun kesempatan. (Mulyadi, 2007 : 8)

Berikut definisi biaya menurut beberapa sumber antara lain :

1. Menurut (Hansen & Mowen, 2000 : 40), biaya didefinisikan sebagai kas atau nilai kuivalen kas yangdikorbankan untuk mendapatkan barang atau jasa yang

diharapkan memberikan manfaat saat ini atau di masa yang akan datang bagi

organisasi.

2. Sedangkan menurut (Supriyono, 2000 : 185), biaya adalah pengorbanan ekonomis yang dibuat untuk memperoleh barang atau jasa.

3. Menurut (Simamora, 2002 : 36), Biaya adalah kas atau nilai setara kas yang dikorbankan untuk barang atau jasa yang diharapkan memberi manfaat pada saat ini atau di masa mendatang bagi organisasi.

4. Menurut (Mulyadi, 2001 : 8), Biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang, yang telah terjadi, sedang terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu.

5. Menurut (Mulyadi, 2007 : 24), Biaya adalah pengorbanan sumber ekonomi yang diukurdalam sauan uang, yang telah terjadi atau yang kemudian akan terjadi tujuan tertentu (didalam arti luas). Sedangkan dalam arti yang lebih sempit, biaya diartikan sebangai pengorbanan sumber ekonomi untuk memperoleh aktiva.

Dengan menggunakan sistem tradisional, biaya variabel adalah biaya yang berubah sesuai dengan volume produksi. Contohnya termasuk : material langsung, biaya tenaga listrik (Power Costs) dan sebagainya.

Biaya tetap adalah biaya yang tidak berubah sesuai dengan volume produksi. Biaya tetap termasuk mayoritas dari biya overhead.

Biaya produksi dapat dikelompokkan menjadi 3 yaitu : 1. Biaya bahan

2. Biaya tenaga kerja 3. Biaya overhead pabrik

Biaya bahan adalah nilai uang dari penggunaan bahan yang diolah menjadi produk selesai. Biaya bahan dapat dipisahkan menjadi dua biaya bahan baku dan biaya bahan pembantu (Supriyono, 2000) .

Biaya bahan baku adalah nilai uang yang digunakan dalam proses produksi, sedangkan biaya bahan pembantu adalah nilai uang dari bahan pembantu yang digunakan dalam proses produksi (Supriyono, 2000).

Biaya tenaga kerja adalah upah dari tenaga yang mengerjakan proses produksi. Biaya ini dapat dikelompokkan menjadi dua, yaitu biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung (Simamora, 2002).

Biaya tenaga kerja langsung adalah upah tenaga kerja yang mengolah bahan baku secara langsung. Sedangkan biaya tenaga kerja tidak langsung.

2.3 Harga Pokok Produksi

Menurut Jamil,2011 Harga pokok produksi adalah semua biaya yang dikeluarkan dalam suatu proses produksi, mulai dari bahan baku sampai menjadi barang jadi (biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead). Harga pokok produksi memegang peranan sangat penting dalam suatu perusahaan. Jika penetapan harga pokok produksi tidak tepat maka akan mempunyai dampak untuk jangka panjang, yaitu yang berkaitan dengan strategi perusahaan dan posisi perusahaan dalam persaingan bisnis. Untuk itu perhitungan harga pokok produksi harus dilakukan dengan teliti dan hati-hati dengan memperhatikan semua aspek yang berhubungan dengan harga produk.

Tanpa memperhatikan jenis produk yang dihasilkan oleh perusahaan yaitu produk massa, atau pesanan maka sebelum barang-barang tersebut dijual, para manajer harus terlebih dahulu menghitung harga pokok produknya. Harga pokok produksi ini berperan penting dalam keuntungan suatu perusahaan, jika penetapan harga pokok produksi tidak tepat maka akan mempunyai dampak untuk jangka panjang, yaitu yang berkaitan dengan strategi perusahaan atau posisi perusahaan dalam persaingan bisnis. Untuk itu perhitungan harga pokok produksi harus dilakukan dengan teliti dan hati-hati dengan memperhatikan semua aspek yang berhubungan dengan harga pkok produksi.

Menurut Mulyadi, 2007 unsur-unsur dalam harga pokok produksi adalah : 1. Bahan baku langsung

2. Tenaga kerja langsung

Adalah tenaga kerja yang secara khusus diidentifikasikan dengan produksi suatu produk tertentu dan manyumbang secara langsung untuk penyelesaian produk. Misalnya, para pekerja yang memasang onderdil dari televisi.

3. Overhead pabrik

Kelompok ini terdiri dari semua biaya pabrik lainnya yang penting tetapi di luar biaya bahan baku langsung dan biaya tenaga kerja langsung. Biaya overhead pabrik menurut Supriyadi (2006:15) terdiri atas:

a. Biaya bahan penolong b. Biaya bahan pembantu

c. Biaya tenaga kerja langsung (terdiri atas:ngaji mandor dan gaji pimpinan produksi)

d. Biaya listrik pabrik

e. Biaya reparasi dan pemeliharaan aktiva produksi f. Penyusutan aktiva produksi

g. Biaya asuransi pabrik

Rumus Harga Pokok Produksi sebagai berikut :

Keterangan :

• HPP : Harga Pokok Produksi • BBB : Biaya Bahan Baku

• BOP : Biaya Overhead Pabrik

2.4 Sistem Akuntansi Biaya Tradisional (Konvensional)

Agar mampu bersaing dalam era globalisasi dan perusahaan tidak rugi, maka dalam menetapkan biaya perusahaan selalu menggunakan sistem tradisional, sistem ini berasumsi bahwa produk yang menimbulkan biaya sehingga biaya-biaya yang terjadi harus dilakukan ke produk yang bersangkutan, sehingga jika volume produk semakin besar maka biayanya akan semakin tinggi.

Perhitungan harga pokok produk tradisional hanya membebankan biaya produksi ke produk. Pembebanan biaya bahan baku langsung dan tenaga kerja langsung pada produk, tidak memiliki tantangan khusus. Biaya-biaya ini dibebankan pada produk dengan menggunakan penelusuran pendorong yang sangat akurat, dan sebagian besar sistem biaya tradisional di desain untuk memastikan bahwa penelusuran ini dilakukan. Di sisi lain, biaya overhead memiliki masalah lain, Hubungan antara pemasukan dan pengeluaran yang secara fisik dapat diamati yang terdapat antara biaya tenaga kerja langsung, bahan baku langsung, dan produk tidak tersedia bagi biaya overhead. Karenanya pembebanan biaya overhead harus bergantung pada penelusuran pendorong (dan mungkin alokasi). Pada sistem biaya tradisional, hanya pendorong kegiatan berdasarkan unit yang digunakan untuk membebankan biaya pada produk.

diproduksi. Contoh penggerak tingkat unit yang secara umum digunakan untuk membebankan overhead meliputi :

1. Unit yang diproduksi 2. Jam tenaga kerja langsung 3. Tenaga keja langsung 4. Jam mesin

5. Bahan baku langsung

Akuntansi biaya tradisioanal didesain untuk perusahaan manufaktur perusahaan yang kegiatan pokoknya mengolah bahan baku menjadi produk jadi dan menjual produk jadi tersebut kepada customer.

Menurut Hansen dan Mowen,2000 Perhitungan biaya produk dalam sistem biaya tradisional menggunakan penggerak aktivitas tingkat unit (unit activity cost drivers). “Penggerak aktivitas tingkat unit adalah faktor yang menyebabkan perubahan dalam biaya seiring dengan perubahan jumlah unit yang diproduksi, Contoh penggerak aktivitas tingkat unit yang pada umumnya digunakan untuk membebankan overhead meliputi: unit yang diproduksi, jam tenaga kerja langsung, biaya tenaga kerja langsung, jam mesin, dan biaya bahan baku langsung.

2.4.1 Keterbatasan Car a Konvensional

modern, misalnya menjawab kebutuhan pengambilan keputusan strategi perusahaan dan memberi pemecahan yang baik.

Dalam sistem biaya konvensional, biaya yang timbul sebagai pemakaian sumber daya yang dialokasikan pada produk berdasarkan tenaga kerja langsung, pemakaian bahan baku. Dengan demikian akuntansi biaya tradisional yang hanya menitik beratkan pada biaya produksi pada fase produksi tidak lagi mampu menghasilkan biaya yang relevan dengan kebutuhan perusahaan yang bersaing secara global. Tetapi dengan adanya perkembangan teknologi penggunaan sumber daya dan aktivitas dalam proses produksi tidak lagi tergantung pada volume produksi. Akibatnya pengalokasian biaya dengan sistem biaya konvensional mengalami distorsi, sehingga dalam menetapkan harga pokok produk kurang tepat bagi masing-masing produk.

Dalam menghitung biaya produksi berdasarkan biaya konvensional, pembebanan biaya bahan langsung dan tenaga kerja langsung dapat langsung ditelusuri sampai ke suatu produk. Sistem biaya konvensional (tradisional) yang banyak digunakan perusahaan tidak dapat memperhitungkan biaya- biaya tidak langsung ke produk menggunakan dasar alokasi seperti jam tenaga kerja langsung atau jam mesin”.

Sedangkan menurut (Bustami, 2009), “sistem akuntansi konvensional mengklasifikasikan biaya atas biaya langsung dan biaya tidak langsung, untuk pembebanan biaya menggunakan ukuran volume produksi, jam kerja langsung atau jam mesin”.

1. Hanya menggunakan jam kerja untuk mengalokasikan biaya overhead dari pusat biaya ( cost pool ) ke produk atau jasa.

2. Hanya menggunakan dasar alokasi yang volume related untuk mengalokasikan biaya overhead dari cost pool pada produk atau jasa.

Sedangkan kelebihan dari sistem biaya konvensional (tradisional) adalah : 1. Mudah diterapkan dan cenderung simpel.

2. Memudahkan manager untuk melakukan perhitungan karena tidak banyak menggunakan cost driver dalam pengalokasian biaya overhead.

3. Mudah diaudit karena cost driver yang digunakan sedikit, biaya overhead dialokasikan berdasarkan aktivitas-aktivitas.

2.4.2 Dampak Cara Konvensional

Karena keterbatasan dalam melakukan overhead pabrik maka perhitungan dengan cara konvensional mengakibatkan harga pokok produksi kurang tepat. Kekurang tepatan itu antara lain :

2. Karena cara konvensional menekankan pada dasar alokasi yang berbasis unit yang biasanya menggunakan driver jam kerja langsung dan jam mesin yang akan mengakibatkan penekanan pada efisiensi upah dan meningkatkan volume produksi. Efisiensi terhadap upah cenderung memperkecil jam pekerja yang digunakan untuk produksi, sebaliknya volume produksi ditingkatkan.

2.5 Activity Based Costing

(Mulyadi, 2007 : 53), “Activity Based Costing adalah metode penentuan harga pokok produk yang ditujukkan untuk menyajikan informasi harga pokok produk secara cermat (accurate) bagi kepentingan manajemen, dengan mengukur secara cermat konsumsi sumber daya alam setiap aktivitas yang digunakan untuk menghasilkan produk”.

Secara logika model Activity Based Costing digambarkan sebagai berikut:

Gambar 2.2 : Model Activity Based Costing secara logika

Activity based costing didesain dengan keyakinan dasar bahwa biaya hanya dapat dikurangi secara signifikan melalui pengelolaan terhadap penyebab timbulnya biaya, yaitu aktivitas. Pengelolaan aktivitas ditujukan untuk mengarahkan seluruh aktivitas organisasi ke penyediaan produk atau jasa bagi

ABC hanya dimanfaatkan untuk menghasilkan kos produk yang akurat, dengan fokus pada biaya overhead pabrik, yang dibebankan kepada produk berdasarkan aktivitas yang dikonsumsi oleh produk. (Mulyadi, 2003 : 53)

Penggunaan teknologi maju dalam proses manufaktur menyebabkan kenaikan yang signifikan prosentase biaya overhead pabrik dalam struktur biaya produk. Besarnya proporsi biaya overhead pabrik dalam keseluruhan biaya produk tersebut memaksa manajemen untuk tidak sekedar mengalokasikan biaya tersebut kepada produk, namun mendorong manajemen untuk mencari cara agar mereka mampu mengelola biaya tersebut. Biaya overhead pabrik bukan terjadi untuk sekedar dialokasikan kepada produk yang menikmati terjadinya biaya tersebut, tetapi biaya overhead pabrik mencerminkan konsumsi sumber daya dalam pelaksanaan kegiatan tertentu. Biaya overhead yang besar memerlukan teknologi pengelolaan biaya yang dirancang untuk memungkinkan manajemen memantau konsumsi sumber daya dalam setiap kegiatan yang dilaksanakan untuk menghasilkan suatu produk.

Menurut Mulyadi (2003) Tujuan ABC system antara lain:

• ABC system mengubah cara melaksanakan bisnis, sistem informasi biaya yang mengubah cara yang digunakan oleh manajemen dalam pengelolaan bisnis. Jika dalam manajemen tradisional, pengelolaan bisnis diubah menjadi pengelolaan aktivitas.

Cara menghitung dengan menggunakan Activity Based Costing diharapkan akan memberikan manfaat yang lebih besar bagi manajemen dan bagi perusahaan. Adapun manfaat menurut (Tunggal, 2003 : 23) antara lain sebagai berikut :

1. Suatu kajian Activity Based Costing dapat menyakinkan manajemen bahwa mereka harus mengambil suatu langkah untuk lebih competitive. Sebagai hasilnya, mereka dapat berusaha untuk meningkatkan mutu secara simultan sambil memfokuskan pada pengurangan biaya. Analisis biaya dapat menyoroti secara benar-benar bagaimana mahalnya proses manufacturing. Pada gilirannya dapat memacu aktifitas untuk mereorganisasi proses, memperbaiki mutu dan pengurangan biaya.

2. Dalam ukuran performa (Performince Measures), Activity Based Costing dapat membuat analisis aktivitas untuk mengidentifikasi biaya bernilai tambah (Value Added Cost) dan biaya tidak bernilai tambah (Non Value Added Cost) Selanjutnya biaya yang tidak bernilai tambah dapat dikurangi dengan cara : • Menghilangkan suatu aktivitas (activity elimination)

Dengan dikembangkan metode activity based costing ini tentunya disertai harapan bahwa activity based costing mampu mengurangi metode yang ada. Kelebihan dari Activity Based Costing yaitu :

1. Activity based costing dapat mengatasi distorsi volume dan produk serta melaporkan biaya produk lebih akurat dari pada sistem akuntansi biaya konvensional.

2. Activity based costing mengidentifikasi biaya overhead dengan kegiatan yang menimbulkan biaya tersebut, sehingga hubungan aktivitas dengan biaya overhead lebih dapat dipahami.

3. Activity Based Costing System membantu manajer untuk melakukan koreksi atas aktivitas yang dilakukan oleh perusahaan sehingga akan menghemat waktu produksinya.

2.6 Langkah-langkah Activity Based Costing

Menurut Mulyadi (2003) Tahap-tahap dalam mengimpletasikan Activity Based Costing System adalah sebagai berikut :

1. Tahap Pertama

Pada tahap pertama penentuan harga pokok produksi berdasarkan aktivitas meliputi empat langkah sebagai berikut :

a. Unit Level Activity

Merupakan aktivitas yang dilakukan setiap satu unit produksi, besar kecilnya aktivita ini dipengaruhi oleh jumlah unit yang diproduksi. Termasuk didalamnya : Biaya bahan pembantu, biaya listrik, biaya penyusutan mesin dan biaya konsumsi.

b. Batch Level Activity

Merupakan aktivitas yang dilakukan setiap satu batch produk yang diproduksi. Termasuk didalamnya : Biaya Pemeliharaan Mesin dan biaya transportasi.

c. Product Level Activity

Merupakan aktivitas yang dilakukan untuk mendukung produksi produk yang berbeda. Termasuk didalamnya : Biaya pemeliharaan kendaraan. d. Fasility Level Activity

Merupakan aktivitas yang dilakukan untuk mendukung produksi produk secara umum. Yang termasuk dalam kelompok ini adalah : biaya peralatan dan instalasi mesin, biaya pemeliharaan gedung.

2. Menentukan cost driver untuk masing-masing aktivitas

Pemicu biaya (cost driver) adalah setiap faktor yang menyebabkan perubahan dalam biaya suatu aktivitas. Beberapa contoh cost driver adalah jumlah jam mesin, jumlah unit produksi dan sebagainya.

3. Menentukan cost pool homogen

homogen atau tidak. Jadi agar dapat dimasukkan ke dalam suatu kelompok biaya yang homogen, aktivitas-aktivitas overhead harus dihubungkan secara logis dan mempunyai rasio konsumsi yang sama untuk semua produk. Rasio konsumsi adalah proporsi masing-masing aktivitas yang dikonsumsi untuk setiap produk. Rasio tersebut dihitung dengan cara membagi jumlah suatu aktivitas yang dikonsumsi oleh suatu produk dengan jumlah seluruh aktivitas.

• Menentukan pool rate untuk masing-masing cost pool

Tarif kelompok (pool rate) adalah tarif biaya overhead per unit cost driver yang dihitung untuk suatu kelompok aktivitas (cost pool).

2. Tahap Kedua

Tahap kedua ini menelusuri dan membebankan biaya tiap cost pool ke produk. Jadi biaya untuk setiap kelompok biaya overhead dilacak keberbagai jenis produk. Hal ini dilaksanakan dengan menggunakan dengan menggunakan tarif kelompok yang dikonsumsi oleh setiap produk. Ukuran ini merupakan penyederhanaan kuantitas cost driver yang digunakan oleh setiap produk. Menurut Tunggal, 2000 :

2.7 Perbedaan antara Activity Based Costing dan Metode Tr adisional Menurut (Tunggal, 2003 : 26) perbedaan Activity Based Costing dibanding metode tradisional adalah :

1. Activity Based Costing (ABC) menggunakan aktivitas-aktivitas sebagai pemacu untuk menentukan berapa besar setiap overhead tidak langsung dari setiap produk mengkonsumsikan. Sistem tradisional mengalokasi overhead berdasarkan satu atau dua basis alokasi.

2. Activity Based Costing (ABC) membagi konsumsi overhead kedalam empat kategori : unit, batch, produk, dan penopang fasilitas. Sistem tradisional membagi biaya overhead kedalam unit dan yang lain. Activity Based Costing (ABC) memfokus pada sumber biaya, tidak hanya dimana sumber biaya terjadi. Ini mengakibatkan lebih berguna untuk pengambilan keputusan. Manajemen dapat mengikuti bagaimana biaya timbul dan menemukan cara-cara untuk mengurangi biaya.

3. Fokus Activity Based Costing (ABC) adalah pada biaya, mutu, dan faktor waktu. Sistem tradisional terutama memfokus pada kinerja keuangan jangka pendek, seperti laba, dengan cukup akurat. Apabila sistem tradisional digunakan untuk penetapan harga dan untuk mengidentifikasi produk yang menguntungkan, angka-angkanya tidak dapat diandalkan/dipercaya.

Sistem biaya tradisional tidak memisahkan overhead kedalam biaya yang berhubungan dengan batch produksi dari produk yang biayanya merupakan penopang produk (product sustaining), seperti aktivitas penyiapan mesin dan peralatan dengan penanganan material.

Keuntungan utama menggunakan Activity Based Costing (ABC) adalah kemampuannya untuk mengukur konsumsi overhead berdasarkan aktivitas dan penopang produk dan mengalokasi overhead secara akurat ke produk. Hanya tepat dengan Activity Based Costing (ABC), karena overhead penopang aktivitas tidak mencakup banyak aktivitas yang dapat dikaitkan secara langsung ke produk.

2.8. Penelitian Terdahulu

menggunakan activity based costing, hal ini disebabkan karena cara penetapan overhead yang berbeda ketika menggunakan metode tradisional dan ketika menggunakan ABC. Daun pintu mengalami under cost sebesar 50934, daun jendela mengalami under cost sebesar 3825466, kusen mengalami over cost sebesar 2277760, dan rak dapur mengalami over cost sebesar

1533737.

Vonny Andri W,(2012) Judul penelitian Analisis Harga Pokok Produksi Pakaian Busana Muslim Anak Laki- Laki Dengan Menggunakan Metode Activity Based Costing Pada CV. Central Maestro Mandiri Surabaya. CV. Central Maestro Mandiri adalah suatu perusahaan manufaktur yang memproduksi pakaian jadi (garment) dengan produk pakaian anak-anak seperti busana muslim anak laki-laki, busana muslim anak perempuan, mukenah, kerudung,dll. Permasalahan CV. Central Maestro Mandiri Surabaya saat ini sedang dilema karena para konsumen menilai bahwa harga jual dipasaran untuk produk CV. Central Maestro Mandiri sedikit terlalu mahal. Seperti pakaian busana muslim terutama busana muslim laki-laki, mereka berharap setidaknya harga jual pakaian busana muslim anak-anak bisa bersaing dari harga yang sudah ada di pasaran. Tujuan dalam penelitian ini adalah untuk membandingkan sistem perhitungan HPP perusahaan (konvensional) dengan HPP menggunakan sistem Activity Based Costing (ABC) . Berdasarkan hasil penelitian maka didapatkan kesimpulan sebagai berikut :

BAB III

METODE PENELITIAN

Pada metode penelitian ini akan menjelaskan metode yang akan digunakan dan langkah-langkah pemecahan masalah dari pengumpulan data hingga pengolahan data.

3.1. Lokasi dan Waktu Penelitian

Data yang kami perlukan dalam penelitian ini dilaksanakan di :

UD. Alfian Jaya yang mempunyai lokasi di Jl. Kolonel Sugiono No. 52/A Desa Wedoro, Sidoarjo. Adapun waktu penelitian dilaksanakan pada Oktober 2012 sampai data tercukupi.

3.2. Identifikasi dan Definisi Operasional Variabel 3.2.1. Identifikasi Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah : a. Variabel Dependent (variabel terikat/tak bebas)

1. Harga Pokok Produksi

3.2.2. Definisi Operasional Variabel

Definisi dari variabel-variabel yang digunakan dalam penelitian ini adalah 1. Variabel Dependent (variabel terikat/tak bebas) adalah variable yang

dipengaruhi atau menjadi akibat karena adanya variable lain (variable bebas), yang termasuk dalam variabel tak bebas dalam penelitian ini adalah :

• Harga Pokok Produksi

Yaitu semua biaya yang dikeluarkan dalam suatu proses produksi, mulai dari bahan baku sampai menjadi barang jadi (biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead).

2. Variabel Independent (variabel bebas) adalah variable yang menjadi sebab atau berubahnya variable lain (variable tak bebas), yang termasuk dalam variabel bebas bebas dalam penelitian ini adalah :

a. Biaya bahan baku langsung, yaitu biaya untuk pengadaan bahan baku langsung yang diperlukan dalam proses produksi.

b. Biaya tenaga kerja langsung, yaitu semua biaya yang dibayarkan untuk pengadaan tenaga kerja yang langsung berhubungan dengan proses produksi mulai dari bahan baku sampai barang jadi.

c. Biaya Overhead pabrik, yaitu biaya proses produksi selain biaya bahan baku dan biaya tenaga kerja, yang meliputi biaya bahan baku penolong, biaya reparasi dan pemeliharaan, biaya tenaga kerja tidak langsung.

3.3. Langkah-langkah Pemecahan Masalah

Pada bagian ini akan diuraikan langkah-langkah pemecahan yang akan digunakan untuk memecahkan masalah yang ada. Adapun langkah-langkah pemecahan masalah dalam penelitian ini dapat dilihat dalam gambar dibawah ini :

Perumusan Masalah Studi Lapangan

Penetapan Tujuan Penelitian

Identifikasi Variabel : •Variabel Terikat : HPP

•Variabel Bebas :

- Biaya Bahan Baku Langsung

- Data Biaya tenaga kerja langsung perunit - Biaya Overhead pabrik

- Makespan

Pengumpulan Data : - Data volume produksi

- Data biaya baham baku langsung

- Data biaya baham baku langsung perunit - Data biaya tenaga kerja langsung

- Data biaya tenaga kerja langsung perunit - Data Overhead pabrik

Mulai

A

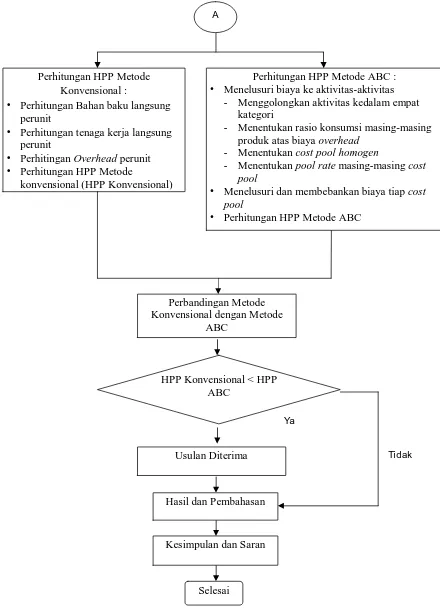

Gambar 3.1. Langkah-langkah Pemecahan Masalah Perhitungan HPP Metode

Konvensional :

• Perhitungan Bahan baku langsung perunit

• Perhitungan tenaga kerja langsung perunit

• Perhitingan Overhead perunit • Perhitungan HPP Metode

konvensional (HPP Konvensional)

HPP Konvensional < HPP ABC

Perhitungan HPP Metode ABC : • Menelusuri biaya ke aktivitas-aktivitas

- Menggolongkan aktivitas kedalam empat kategori

- Menentukan rasio konsumsi masing-masing produk atas biaya overhead

- Menentukan cost pool homogen

- Menentukan pool rate masing-masing cost pool

• Menelusuri dan membebankan biaya tiap cost pool

• Perhitungan HPP Metode ABC A

Perbandingan Metode Konvensional dengan Metode

Keterangan :

1. Studi Lapangan (Orientasi Pabrik)

Studi Lapangan bertujuan untuk melihat dan mendapatkan informasi tentang perusahaan.

2. Studi Pustaka

Mencari Literatur yang berhubungan dengan permasalahan yang ada pada perusahaan sebagai acuan untuk menyelesaikan masalah.

3. Rumusan Masalah

Merumuskan masalah yang akan diteliti agar penelitian lebih menuju pada permasalahan yang ada.

4. Tujuan Penelitian

Tujuan penelitian inilah yang nantinya akan menjadi arah dan pegangan bagi langkah-langkah peneliti selanjutnya.

5. Identifikasi Variabel

Mengidentifikasikan variabel-variabel yang digunakan dalam penelitian yaitu biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik.

6. Pengumpulan Data

Mengumpulkan informasi yang diperlukan agar dapat menyelesaikan permasalahan yang terjadi dalam perusahaan.

7. Pengolahan Data

produksi adalah dengan menggunakan metode konvensional dan metode Activity Based Costing.

8. Perbandingan Metode Konvensional dengan Metode ABC

Kemudian dari perhitungan tersebut akan dibandingkan hasil perhitungan harga pokok produksi menggunakan metode konvensional dengan hasil perhitungan harga pokok produksi menggunakan metode Activity Based Costing dari perbandingan tersebut akan terdapat kemungkinan yang terjadi yang masuk dalam langkah pembahasan ini, yaitu :

• Apabila HPP Konvensional > HPP ABC, maka terjadi kelebihan dalam mengkalkulasi biaya (overcosting).

• Apabila HPP Konvensional < HPP ABC, maka terjadi kekurangan dalam mengkalkulasi biaya (undercosting).

• Apabila HPP Konvensional = HPP ABC, maka menunjukkan bahwa antara metode Konvensional dengan metode Activity Based Costing (ABC) sama-sama tepat dan akurat untuk diterapkan di UD. Alfian Jaya Sidoarjo.

9. Hasil dan Pembahasan

Untuk memecahkan masalah yang terjadi dilakukan pembahasan terhadap hasil yang didapat dari perhitungan.

10.Kesimpulan dan Saran

3.4. Metode Pengumpulan Data

Dalam penelitian ini diperlukan suatu data yang berguna untuk diolah dan menghasilkan suatu kesimpulan. Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh peneliti dengan melakukan pengumpulan data yang telah ada di perusahaan (dokumen perusahaan) tanpa adanya perhitungan terlebih dahulu antara lain data kebutuhan permintaan, data jenis produk, spesifikasi produk dan gambaran umum perusahaan.

3.5 Pengolahan Data

Setelah mendapatkan data-data yang dibutuhkan maka akan dilakukan pengolahan data. Pengolahan data ini terdiri dari perhitungan HPP menurut metode konvensional dan juga perhitungan HPP dengan menggunakan metode Activity Based Costing (ABC).

Perhitungan HPP dengan metode Konvensional terdiri dari beberapa langkah yaitu :

1. Menghitung biaya bahan baku langsung per unit Biaya Bahan Baku per unit =

2. Menghitung biaya tenaga kerja per unit Biaya Tenaga Kerja per unit =

3. Menghitung biaya overhead per unit Biaya Overhead per unit =

Biaya Bahan Baku Langsung (Rp) Unit Produksi

Biaya Tenaga Kerja Langsung (Rp) Unit Produksi

4. Menghitung Harga Pokok Produksi

Harga Pokok Produksi = Biaya Bahan Baku Langsung per unit + Biaya Tenaga Kerja Langsung per unit + Tarif Biaya Overhead Pabrik

Sedangkan perhitungan HPP dengan menggunakan metode ABC terdiri dari beberapa langkah-langkah yaitu :

1. Menggolongkan aktivitas kedalam empat kategori yaitu : • Unit Level Activity

• Batch Level Activity

• Product Level Activity

• Fasility Level Activity

2. Menentukan alokasi biaya- biaya (cost driver) untuk masing-masing aktivitas. Yang termasuk cost driver antara lain jumlah jam mesin, jumlah unit produksi dan sebagainya.

3. Menentukan rasio konsumsi masing-masing produk atas biaya overhead Rasio Konsumsi per jenis aktivitas overhead =

4. Menentukan kelompok biaya (cost pool) homogen

5. Menentukan Tarif kelompok (pool rate) untuk masing-masing cost pool 6. Menelusuri dan membebankan biaya tiap cost pool

Biaya overhead yang dibebankan = tarif kelompok x cost driver yang digunakan / total kapasitas produksi

7. Perhitungan Harga Pokok Produksi Dengan Menggunakan Metode ABC HPP = Biaya Bahan Baku Langsung Per unit + Biaya Tenaga Kerja Langsung Per unit + Tarif Biaya Overhead Pabrik

BAB IV

HASIL DAN PEMBAHASAN

4.1. J umlah Pr oduksi dan Biaya Produksi

Dalam analisa data diperoleh data jumlah produksi, data biaya bahan baku langsung, data tenaga kerja langsung, data jam manusia, data jam mesin, data overhead pabrik. Data tersebut dalam dilihat pada tabel berikut :

Tabel 4.1. Jumlah Produksi Tiap Jenis Produk Sandal Sumber UD. Alfian Jaya

Dapat dilihat pada tabel 4.1 diatas bahwa pada bulan Agustus jumlah produksi sandal Rafila meningkat menjadi 10400 pasang sandal.

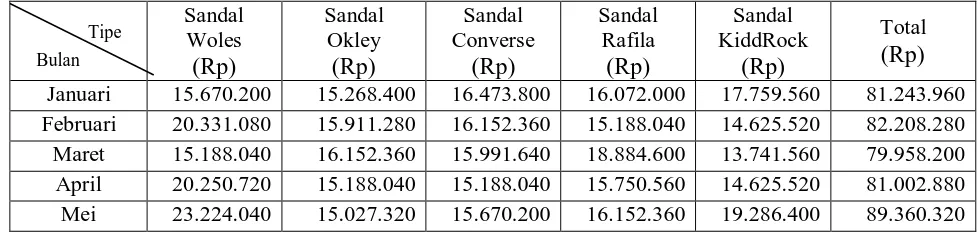

Tabel 4.2. Data Biaya Bahan Baku Sandal Januari 15.670.200 15.268.400 16.473.800 16.072.000 17.759.560 81.243.960 Februari 20.331.080 15.911.280 16.152.360 15.188.040 14.625.520 82.208.280 Maret 15.188.040 16.152.360 15.991.640 18.884.600 13.741.560 79.958.200 April 20.250.720 15.188.040 15.188.040 15.750.560 14.625.520 81.002.880 Mei 23.224.040 15.027.320 15.670.200 16.152.360 19.286.400 89.360.320

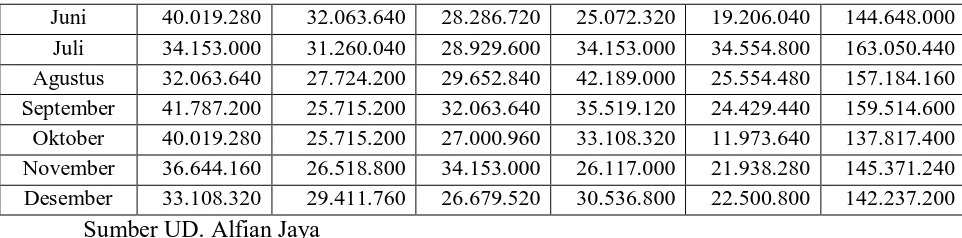

Bulan Tipe

Juni 40.019.280 32.063.640 28.286.720 25.072.320 19.206.040 144.648.000 Juli 34.153.000 31.260.040 28.929.600 34.153.000 34.554.800 163.050.440 Agustus 32.063.640 27.724.200 29.652.840 42.189.000 25.554.480 157.184.160 September 41.787.200 25.715.200 32.063.640 35.519.120 24.429.440 159.514.600 Oktober 40.019.280 25.715.200 27.000.960 33.108.320 11.973.640 137.817.400 November 36.644.160 26.518.800 34.153.000 26.117.000 21.938.280 145.371.240 Desember 33.108.320 29.411.760 26.679.520 30.536.800 22.500.800 142.237.200

Sumber UD. Alfian Jaya

Pada tabel 4.2 diatas dapat dilihat bahwa biaya bahan baku sandal Rafila pada bulan Agustus juga mengalami kenaikan menjadi Rp. 42.189.000 dikarenakan jumlah produksinya juga bertambah.

Tabel 4.3. Biaya Tenaga Kerja Sandal Januari 13.650.000 12.635.000 13.632.500 13.300.000 14.696.500 67.914.000 Februari 17.710.000 13.167.000 13.366.500 12.568.500 12.103.000 68.915.000 Maret 13.230.000 13.366.500 13.233.500 15.627.500 11.371.500 66.829.000 April 17.640.000 12.568.500 12.568.500 13.034.000 12.103.000 67.914.000 Mei 20.230.000 12.435.500 12.967.500 13.366.500 15.960.000 74.959.500 Juni 34.860.000 26.533.500 23.408.000 20.748.000 15.893.500 12.144.3000 Juli 29.750.000 25.868.500 23.940.000 28.262.500 28.595.000 136.416.000 Agustus 27.930.000 22.942.500 24.538.500 34.912.500 21.147.000 131.470.500 September 36.400.000 21.280.000 26.533.500 29.393.000 20.216.000 133.822.500 Oktober 34.860.000 21.280.000 22.344.000 27.398.000 9.908.500 115.790.500 November 31.920.000 21.945.000 28.262.500 21.612.500 18.154.500 121.894.500 Desember 28.840.000 24.339.000 22.078.000 25.270.000 18.620.000 119.147.000

Sumber UD. Alfian Jaya

Pada tabel 4.3 diatas dapat juga dilihat bahwa biaya tenaga kerja sandal Rafila pada bulan agustus mengalami kenaikan menjadi Rp. 34.912.500 dikarenakan jumlah dan bahan baku produksi yang bertambah.

Bulan

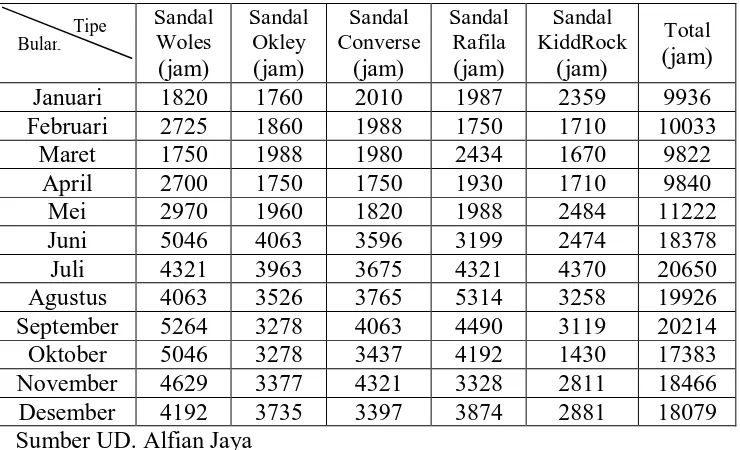

Tabel 4.4. Jam Manusia Tiap Jenis Produk Sumber UD. Alfian Jaya

Pada tabel 4.4 diatas dapat dilihat bahwa data jam manusia sandal Rafila pada bulan Agustus mengalami kenaikan menjadi 5314 ini dikarenakan jumlah produksi yang bertambah.

Tabel 4.5. Data Jam Mesin Tiap Jenis Produk Sandal Sumber UD. Alfian Jaya

Bulan Tipe

Pada tabel 4.5 data jam mesin pada bulan agustus juga mengalami kenaikan menjadi 1753,5. Data ini mengalami perubahan karena sesuai juga dengan jumlah produksi yang ada.

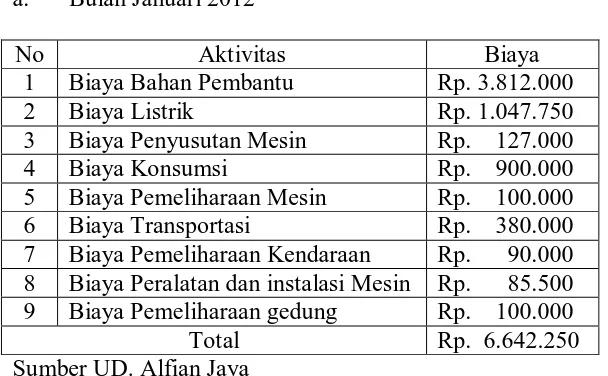

Tabel 4.6. Biaya Overhead Pabrik (BOP) a. Bulan Januari 2012

No Aktivitas Biaya

1 Biaya Bahan Pembantu Rp. 3.812.000

2 Biaya Listrik Rp. 1.047.750

Sumber UD. Alfian Jaya

Pada tabel 4.6 diatas merupakan biaya overhead pabrik yang ada pada bulan januari 2012 adapun biaya overhead pabrik pada bulan Februari – Desember 2012 dapat dilihat pada lampiran III

4.2. Biaya Bahan Baku, Biaya Tenaga Kerja Dan Biaya Overhead Pabrik Untuk mengetahui harga pokok produksi maka harus diketahui biaya bahan baku, tenaga kerja dan biaya overhead per unitnya.Berdasarkan data pada tabel 4.2. dan 4.1. maka dapat dihitung biaya bahan baku per unit masing-masing dengan rumus :

Untuk Produk sandal Woles : Biaya Bahan Baku per unit = Biaya bahan baku per unit =

= Rp. 4.018

Biaya Bahan Baku Langsung (Rp) Unit Produksi

Perhitungan dengan cara yang sama untuk jenis sandal lainnya dapat dilihat pada lampiran II.

Biaya bahan baku untuk semua jenis sandal dapat dilihat pada tabel 4.6 berikut : Tabel 4.7. Perhitungan Biaya Bahan Baku Langsung Per Unit

Sandal maka dapat dihitung dengan rumus :

Untuk Produk sandal Woles : Biaya Tenaga Kerja per unit = Biaya Tenaga Kerja per unit =

= Rp. 3.500

Perhitungan untuk jenis sandal lainnya dapat dilihat pada lampiran II.

Biaya tenaga kerja untuk semua jenis sandal dapat dilihat pada tabel 4.7. berikut : Biaya Tenaga Kerja Langsung (Rp)

Unit Produksi 13.650.000

3900

Tabel 4.8. Perhitungan Biaya Tenaga Kerja Langsung Per Unit dapat dihitung dengan rumus :

Biaya Overhead per unit = Biaya Overhead per unit =

=

Perhitungan untuk jenis sandal lainnya dapat dilihat pada lampiran II.

Biaya overhead untuk semua jenis sandal dapat dilihat pada tabel 4.10. berikut :

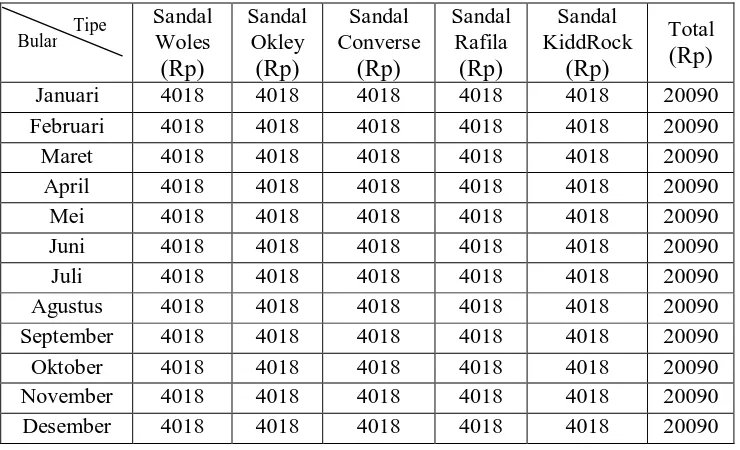

Tabel 4.8. Perhitungan Tarif BOP Per Produk Metode Konvensional

Bulan BOP Total

(Rp)

Unit Produksi Tarif BOP (Rp)

Januari 6.642.250 20220 328,5

Februari 6.357.500 20460 310,7

Maret 5.886.300 19900 295,8

September 8.639.900 39700 217,6

Total Biaya Overhead (Rp) Jumlah Unit Produksi 6.642.250

20220 Rp 328,5

Oktober 6.810.000 34300 198,5

November 7.753.000 36180 214,3

Desember 6.431.500 35400 181,7

Pada tabel 4.10 diatas merupakan biaya overhead pabrik pada tiap bulannya. Mulai dari bulan januari – desember 2012.

4.3. Harga Pokok Produksi dengan Metode Konvensional

Dari perhitungan yang telah dilakukan, harga pokok produksi berdasarkan metode konvensional adalah sebagai berikut :

Rumus :

Harga Pokok Produksi = Biaya Bahan Baku Langsung per unit + Biaya Tenaga Kerja Langsung per unit + Tarif Biaya Overhead Pabrik

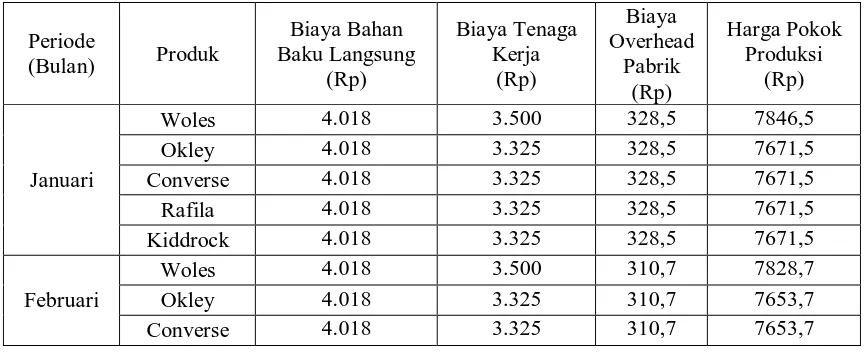

Berdasarkan data di tabel 4.6, 4.7 dan 4.8 maka dapat dihitung harga pokok produksi untuk produk sandal Woles bulan Januari 2012:

Harga Pokok Produksi = Rp 4.018 + Rp 3.500 + Rp 328,5 = Rp 7.846,5 Perhitungan untuk produk lainnya dapat dilihat pada lampiran II.

Harga pokok produksi konvensional semua jenis sandal dapat dilihat pada tabel 4.11. sebagai berikut :

Tabel 4.11. Harga Pokok Produksi Tiap Jenis Produk Metode Konvensional

Converse 4.018 3.325 214,3 7557,3

Tabel 4.11 diatas merupakan harga pokok produksi secara konvensional untuk tiap jenis produk pada bulan januari – desember 2012

4.4 Harga Pokok Produksi dengan Metode Activity Based Costing

Dalam menentukan harga pokok produksi dapat ditentukan sesuai dengan langkah –langkah berikut :

v Rasio Konsumsi Berdasarkan Luas Gedung

Rasio Konsumsi berdasarkan luas gedung adalah luas tanah / gedung yang digunakan dalam proses produksi sandal tersebut.

Perhitungan :

Rasio konsumsi tipe sandal Woles periode Januari 2012 adalah : Rasio Konsumsi =

=

= 0,2

Tabel 4.12. Rasio konsumsi Berdasarkan Luas Gedung (m2)

v Rasio Konsumsi Berdasarkan Purchasing Order

Pemesanan bahan (purchasing order) dilakukan rata-rata dalam 1 bulan terjadi 1 (satu) kali pemesanan.

Jadi rasio konsumsi untuk semua jenis produk adalah : Rasio Konsumsi =

=

= 1

Rasio konsumsi untuk masing-masing jenis produk adalah : =

=

= 0,2

4.4.1 Menentukan Pool Rate untuk masing-masing Cost Pool

Setelah kelompok biaya (cost pool) ditentukan, biaya persatuan pendorong kegiatan (pool rate) dihitung dengan membagi biaya kelompok dengan kapasitas pendorong kegiatan.

Adapun tarif kelompok untuk masing-masing biaya adalah : • Bulan J anuar i 2012

- UNIT LEVEL ACTIVITY Pool 1

Biaya Bahan Pembantu Rp. 3.812.000

Biaya Penyusutan Mesin Rp 127.000

Rp 920.000

Jam mesin 3377,5

Pool rate Rp 272,4

Pool 3

Biaya konsumsi Rp 900.000

Jam tenaga kerja 9936

Pool rate Rp 90,58

- BATCH LEVEL ACTIVITY Pool 4

Biaya Pemeliharaan mesin Rp 100.000

Jam mesin 3377,5

Pool rate Rp 29,6

Pool 5

Biaya transportasi Rp 380.000

PO Bahan 1

Pool rate Rp 380.000

- PRODUCT LEVEL ACTIVITY Pool 6

Biaya pemeliharaan kendaraan Rp 90.000

Volume produksi 20220

- FACILITY LEVEL ACTIVITY Pool 7

Biaya peralatan dan instalasi mesin Rp 85.500

Jam mesin 3377,5

Pool rate Rp 25,33

Pool 8

Biaya pemeliharaan gedung Rp 100.000

Luas gedung 1200

Pool rate Rp 83,33

Adapun perhitungan untuk bulan Februari – Desember 2012 dapat dilihat pada lampiran IV.

Menelusuri dan Membebankan Biaya Tiap Cost Pool Setelah diketahui tarif kelompok (pool rate) dari masing-masing cost pool maka pembebanan biaya overhead pabrik dilakukan dengan mengalikan tarif kelompok (pool rate) tersebut dengan unit-unit cost driver.

Perhitungan Biaya Overhead Pabrik untuk pakaian lainnya dapat dilihat di

4.4.2 Perhitungan Harga Pokok Pr oduksi Dengan Menggunakan Metode ABC

Perhitungan Harga Pokok Produksi untuk tipe Sandal Woles bulan Januari 2012 :

HPP = Biaya Bahan Baku Langsung Per unit + Biaya Tenaga Kerja Langsung Per unit + Tarif Biaya Overhead Pabrik

Berdasarkan data di tabel 4.5, 4.7, 4.35, dst, maka dapat dihitung harga pokok produksi untuk produk Sandal Woles bulan Januari 2012 :

HPP = Rp 4.018 + Rp 3.500 + Rp 314,57 = Rp 7.833

Perhitungan Harga Pokok Produksi untuk pakaian lainnya dapat dilihat di lampiran VI.

Perhitungan harga pokok produksi lainnya, dapat dilihat pada tabel 4.24 sebagai berikut :

April

Tabel 4.25. Perbandingan Harga Pokok Produksi Antara Metode Konvensional dengan Metode Activity Based Costing (ABC) Bulan Januari – Desember 2012.

Rafila 10500 7556,3 7.553

4.3 Perbandingan HPP Antar a Metode Konvensional Dengan Metode ABC

Perbandingan harga pokok produksi untuk masing-masing produk antara metode konvensional dengan metode Activity Based Costing dijelaskan pada tabel berikut ini.

Perhitungan distorsi untuk HPP produk Sandal Woles bulan Januari 2012 adalah : Distorsi = 7846,5 – 7833 x 100% = 0,17%

Perhitungan distorsi untuk Bulan Februari – Desember 2012 dapat dilihat pada lampiran VI.

Rangkuman hasil perhitungan dapat dilihat pada tabel 4.26. berikut :

Tabel 4.26. Perbandingan HPP Untuk Tipe Sandal Woles. Bulan Jumlah

Produksi

HPP

Konvensional HPP ABC Selisih

Distorsi

Perhitungan distorsi untuk HPP produk sandal Okley bulan Januari 2012 adalah : Distorsi = 7671,5 - 7658 x 100% = 0,17%

7658

Perhitungan distorsi untuk Bulan Februari – Desember 2012 dapat dilihat pada lampiran VI.

Rangkuman hasil perhitungan dapat dilihat pada tabel 4.27. berikut : Tabel 4.27. Perbandingan HPP Untuk Tipe Sandal Okley . Bulan Jumlah

Produksi

HPP

Konvensional HPP ABC Selisih

Oktober 6400 7541,5 7.536 5,5 0,07 Overcosting

Rangkuman hasil perhitungan dapat dilihat pada tabel 4.28. berikut : Tabel 4.28. Perbandingan HPP Untuk Tipe Sandal Converse. Bulan Jumlah

Produksi

HPP

Konvensional HPP ABC Selisih

Distorsi

Perhitungan distorsi untuk HPP produk sandal Rafila bulan Januari 2012 adalah : Distorsi = 7671,5 – 7660 x 100% = 0,15%

7660

Rangkuman hasil perhitungan dapat dilihat pada tabel 4.29. berikut : Tabel 4.29. Perbandingan HPP Untuk Tipe Sandal Rafila. Bulan Jumlah

Produksi

HPP

Konvensional HPP ABC Selisih

Distorsi

Perhitungan distorsi untuk HPP produk sandal KiddRock bulan Januari 2012 adalah :

Distorsi = 7671,5 – 7661 x 100% = 0,13% 7661

Perhitungan distorsi untuk Bulan Februari – Desember 2012 dapat dilihat pada lampiran VI.

Rangkuman hasil perhitungan dapat dilihat pada tabel 4.30. berikut :

Tabel 4.30. Perbandingan HPP Untuk Tipe Sandal KiddRock.

Bulan Jumlah

Produksi HPP Konvensional HPP ABC Selisih

November 5460 7557,3 7.595 -37,7 -0,49 Undercosting

Desember 5600 7524,7 7.523 1,7 0,02 Overcosting

Total 59780 91091,9 91171 -79,1 -1,03 Undercosting Rata-r ata

Per bulan 4981,67 7590,99 7597,58 -6,59 -0,09 Undercosting

Berdasarkan data Biaya Overhead Pabrik pada tabel 4.49, 4.50, 4.51, 4.52 dan 4.53, dan data Harga Pokok Produksi pada tabel 4.54, 4.55, 4.56, 4.57, dan 4.58 maka di dapatkan :

Tabel 4.31. Harga Pokok Produksi dengan Metode Konvensional dan ABC Produk Harga Pokok Produksi

Konvensional (Rp)

ABC (Rp)

Keterangan Sandal woles 7765,99 7767,08 Undercosting Sandal okley 7590,99 7594,91 Undercosting Sandal converse 7590,99 7593 Undercosting Sandal rafila 7590,99 7593,33 Undercosting Sandal kiddrock 7590,99 7597,58 Undercosting

Berdasarkan perhitungan diatas pada bulan Januari 2012 – Desember 2012 dapat diketahui rata- rata harga pokok produksi produk dengan tipe Sandal Woles yang diperoleh dengan metode konvensional menghasilkan Rp. 7765,99 dan dengan menggunakan metode Activity Based Costing (ABC) menghasilkan Rp. 7767,08, sandal Okley dengan metode konvensional menghasilkan Rp. 7590,99 dengan

pokok produksi dengan metode konvensional mengalami undercosting (lebih kecil)

dibandingkan dengan metode Activity Based Costing (ABC).

Undercosting yang terjadi pada metode konvensional dibandingkan dengan metode Activity Based Costing (ABC) dalam harga pokok produksi sandal pada UD. Alfian jaya pada tahun Januari 2012 – Desember 2012 disebabkan karena biaya overhead pada masing – masing produk hanya dibebankan pada satu cost drive saja. Akibatnya cenderung terjadi distorsi pada pembebanan biaya overhead. Sedangkan bila menggunakan prusahaan menggunakan metode Activity Based Costing (ABC) biaya overhead pada masing – masing produk dibebankan pada banyak cost driver. Sehingga dalam metode Activity Based Costing (ABC) telah mampu mengalokasikan biaya aktivitas kesetiap produk secara tepat berdasarkan konsumsi masing – masing aktivitas.

Berdasarkan hasil analisa, diketahui bahwa perhitungan harga pokok produksi pada UD.Alfian jaya belum dapat diterapkan metode Activity Based Costing (ABC) karena masih mengalami overcosting dibandingkan menggunakan metode konvensional. Meskipun metode konvensional lebih mudah diaplikasikan karena hanya menjumlahkan biaya bahan baku, tenaga kerja dan biaya overhead pabrik, tetapi perhitungan tersebut kurang tepat untuk mengitung harga pokok produksi karena tidak mencerminkan konsumsi sumber daya secara lengkap dan akurat dalam proses produksinya.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan maka dapat diambil kesimpulan sebagai berikut:

1. Hasil perhitungan rata- rata harga pokok produksi produk dengan menggunakan metode Activity Based Costing untuk masing-masing produk adalah sebagai berikut: tipe Sandal Woles Activity Based Costing sebesar Rp. 7765,88, sandal Okley sebesar Rp. 7589,99, sandal Converse sebesar Rp. 7590,44, sandal Rafila sebesar Rp. 7590,83, sandal KiddRock sebesar Rp. 7589,40.

menghasilkan Rp. 7590,99 dengan metode Activity Based Costing menghasilkan Rp. 7589,40.

5.2. Sar an

1. Berdasarkan hasil pembahasan tampak bahwa perhitungan harga pokok produksi pada UD.Alfian jaya dapat diterapkan metode Activity Based Costing (ABC) karena rata-rata mengalami mengalami undercosting dibandingkan menggunakan metode konvensional. Karena metode Activity Based Costing (ABC) memiliki banyak kelebihan maka sebaiknya perusahaan menggunakan metode tersebut untuk perhitungan harga pokok penjualan.

2. Selain itu penerapan Activity Based Costing (ABC).yang optimal dapat memberikan keuntungan bagi perusahaan karena Activity Based Costing (ABC).akan memperbaiki pengelolaan biaya, dengan menggunakan aktivitas sebagai pemicu biaya maka secara tidak langsung perusahaan akan selalu mengelola aktivitas tersebut secara efektif.

DAFTAR PUSTAKA

Hansen, Mowen, 2000. Manajemen Biaya. Jakarta : Salemba Empat.

Jamil, Habib, 2011. Penerapan Metode Activity Based Costing dalam Menentukan Harga Pokok Produksi (Studi Kasus Pada UD. Kartika Sari Malang). http://lib.uin-malang.ac.id/?mod=th_detail&id=06610052

Junianti, Rahimiyah 2010. Perbandingan Metode Activity Based Costing Dengan Metode Konvensional.

http://crpinky.blogspot.com/2010/05/jurnal-sendiri.html

Mulyadi. 2001. Activity Based Cost System. Yogyakarta : Unit Penerbit dan STIM YKPN

Mulyadi. 2003. Activity Based Cost System. Yogyakarta : Unit Penerbit dan Percetakan STIM YKPN.

Mulyadi, 2007. Akuntansi Biaya. Yogyakarta : Unit Penerbit dan Percetakan STIM YKPN.

Supriyadi, P.M, 2006, Akuntansi Biaya Pendekatan Tradisional dan Kontemporer, Edisi kedua, Surabaya

Tunggal Widjaja Amin. 2000. Analisis Activity Based Costing. Jakarta : Harvarindo

Tunggal Widjaja Amin. 2003. Activity Based Costing untuk Manufakturing dan Pemasaran. Jakarta : Harvarindo.

Wiliyasari Adri, Vonny, 2012. Analisis Harga Pokok Produksi Pakaian Busana Muslim Anak Laki- Laki Dengan Menggunakan Metode Activity Based Costing (Studi Kasus Pada CV. Central Maestro Mandiri Surabaya). http://eprints.upnjatim.ac.id/3966/1/file1.pdf