Penerapan PSAK No. 46 Atas Pajak Penghasilan Pada Laporan Keuangan Di PT. Dian Perkasa Langsa.

Teks penuh

Gambar

Dokumen terkait

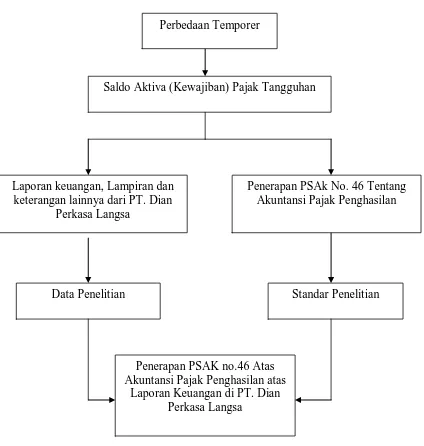

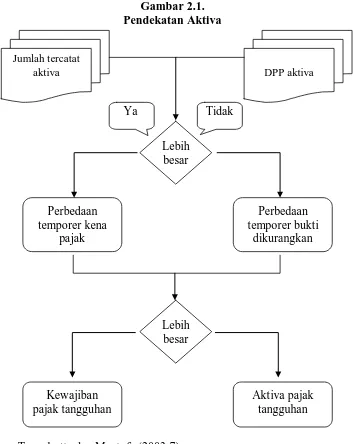

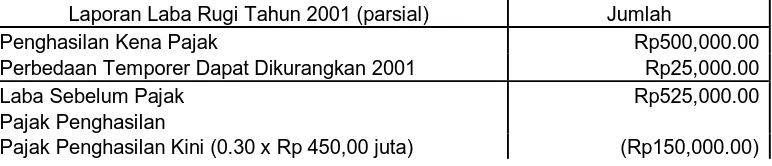

Perbedaan temporer kena pajak (taxable temporary differences) adalah perbedaan temporer yang menimbulkan suatu jumlah kena pajak (taxable income) dalam penghitungan

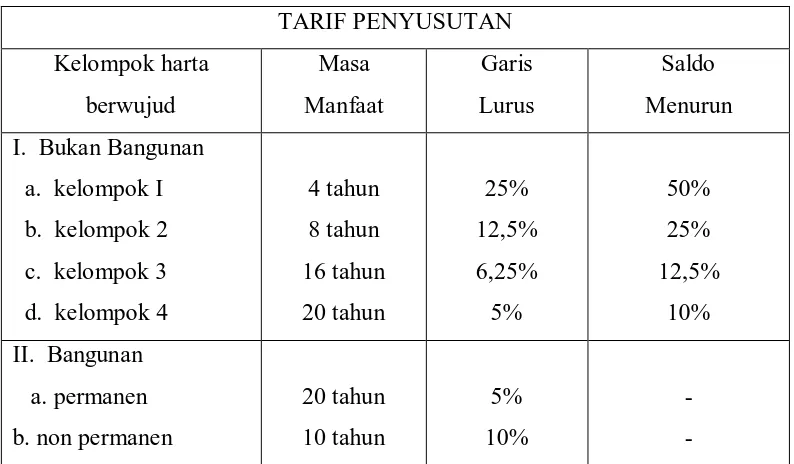

Pengurangan atau biaya yang diperkenankan dikurangkan dari penghasilan bruto untuk menghitung besarnya penghasilan kena pajak bagi wajib pajak badan dan bentuk usaha tetap

Perbedaan tetap terjadi karena adanya kententuan fiskal yang menyatakan bahwa pendapatan dan biaya tertentu tidak diperkenankan dalam perhitungan penghasilan kena pajak,

Analisis penerapan Standart Akuntansi Keuangan PSAK 46 dilakukan dengan menggunakan metode penelitian deskriptif kualitatif - kuantitatif, yaitu penelitian yang

2018.. Dayamega Pratama Medan, 2018. Penelitian ini bertujuan untuk menganalisa perbedaan penghasilan kena pajak jika dibandingkan antara laporan keuangan menurut

Perubahan Aset Pajak tangguhan, Utang Pajak dan Laba Pada Laporan keuangan PT... Sumber dari laporan

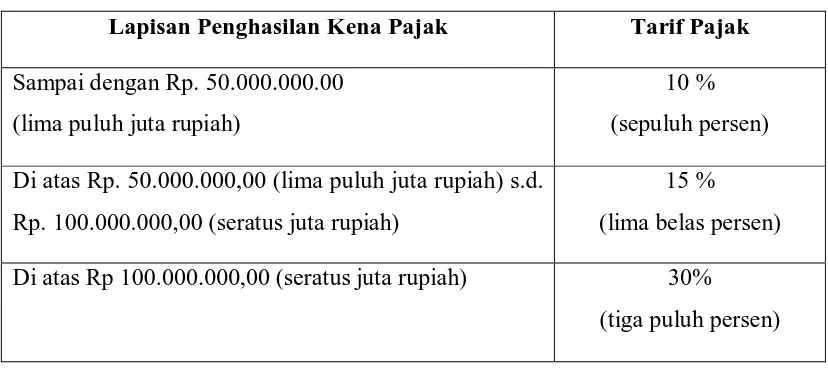

“Besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap, ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan

1.3 Tujuan dan Manfaat Penulis Tujuan yang ingin dicapai dalam penulisan laporan tugas akhir ini adalah untuk mengetahui bagaimana cara perhitungan Pajak Penghasilan PPh Badan pada PT