this file 627 2548 1 PB

Teks penuh

Gambar

Garis besar

Dokumen terkait

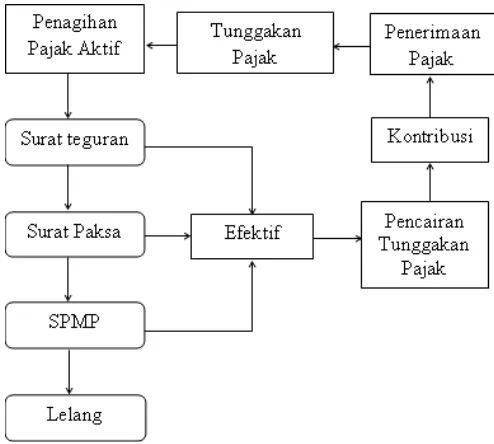

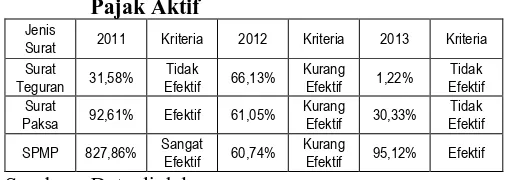

Hasil penelitian ini menunjukkan bahwa Penagihan Pajak Aktif Menggunakan Surat Teguran, Surat Paksa, Surat, Perintah Melaksanakan Penyitaan serta Lelang masih

Tujuan dari skripsi ini adalah untuk mengetahui apakah terdapat efektivitas dan kontribusi tindakan penagihan pajak aktif dengan surat teguran dan surat paksa sebagai

Hasil penelitian dan pembahasan dapat disimpulkan bahwa, penagihan pajak secara aktif dengan menggunakan surat teguran dan surat paksa pada KPP Manado dari tahun 2013- 2014

Fokus penelitian ini adalah sebagai berikut: tindakan penagihan pajak dengan surat teguran dan surat paksa berupa pencairan dan penerbitan surat teguran dan surat paksa tahun

Penelitian ini bertujuan untuk mengetahui tingkat efektivitas penagihan pajak aktif dengan surat teguran, surat paksa, dan surat pelaksanaan melakukan penyitaan

Penelitian ini bertujuan untuk mengetahui seberapa besar efektivitas penagihan pajak melalui surat teguran, surat paksa dan surat perintah melaksanakan penyitaan terhadap penerimaan

ix ABSTRAK Rosyidah Purnamasari 65140007, Penagihan Pajak Aktif dengan Surat Teguran dan Surat Paksa sebagai Upaya Pencairan Tunggakan Pajak Studi Pada Kantor Pelayanan Pajak

Surat Teguran : Menurut Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa, penagihan seketika sekaligus merupakan suatu tindakan penagihan pajak yang