J01039

Teks penuh

Gambar

Garis besar

Dokumen terkait

Risiko keuangan berpengaruh positif terhadap praktik perataan laba, karena perusahaan dengan tingkat hutang yang tinggi mempunyai risiko yang lebih tinggi pula, maka laba

Pada variable kepemilikan keluarga perusahaan terhadap manajemen laba dari penelitian Martin, et al.,(2015) menyatakan ada. hubungan kepemilikan keluarga dengan manajemen

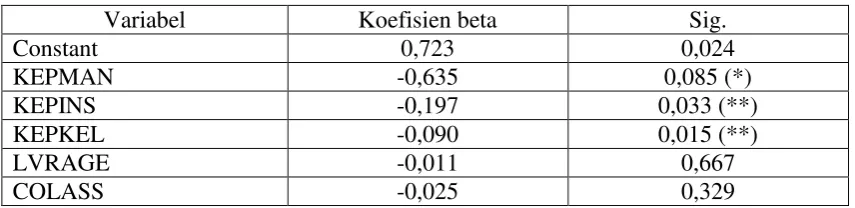

Kepemilikan institusional bisa meningkatkan kontrol perusahaan karena bertambah tingginya taraf kepemilikan institusional akan mendorong perusahaan menjadi lebih

Semakin tinggi kepemilikan manajerial maka akan semakin konservatif akuntansi yang diterapkan hal ini dikarenakan manajemen dalam perusahaan akan berupaya bekerja maksimal agar

(ROA) adalah rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan aset yang dimiliki oleh perusahaan.Semakin tinggi ROA, maka semakin

Artinya, semakin tinggi kepemilikan institusional maka ke- bijakan perusahaan dalam membagikan laba kepada pemegang saham perusahaan akan semakin besar dan

Semakin tinggi total assets turnover (TATO), maka semakin efisien perusahaan dalam menggunakan aktivanya untuk menghasilkan penjulan dan laba perusahaan juga dapat meningkat

Hasil pengujian model ini membuktikan bahwa tingkat manajemen laba oportunis lebih tinggi setelah diadopsinya IFRS dibandingkan periode sebelum IFRS diadopsi, tetapi