STIE Mahardhika – Jurusan Akuntansi Reg B STIE Mahardhika 2014 152

Teks penuh

Gambar

Dokumen terkait

Walaupun secara konsep riset metoda ilmiah dan riset metoda naturalis berbeda, tetapi sebaiknya tidak dipandang sebagai suatu yang bertentangan, karena

bank yang penarikannya hanya dapat bank yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang dilakukan menurut syarat tertentu yang disepakati,

H 4 : CSR-Economic, CSR-Environment and CSR-Social in the Corporate Social Responsibility disclosure simultaneously have a significanteffect on the abnormal return

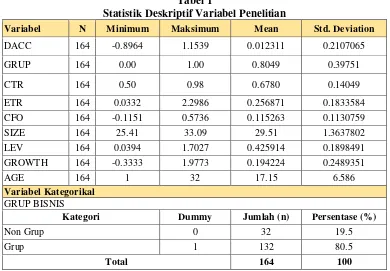

Variabel Ekspektasi tanda Koef. 10 revisi 2010) dan bernilai 0 jika yang lainnya; ∆ Ei t : perubahan laba tahunan merupakan perubahan pada laba sebelum pos luar biasa

Abstraks : Penelitian ini melihat pengaruh fleksibilitas akuntansi, yaitu keterbatasan perusahaan untuk melakukan manajemen laba sebagai hubungan substitusi dari

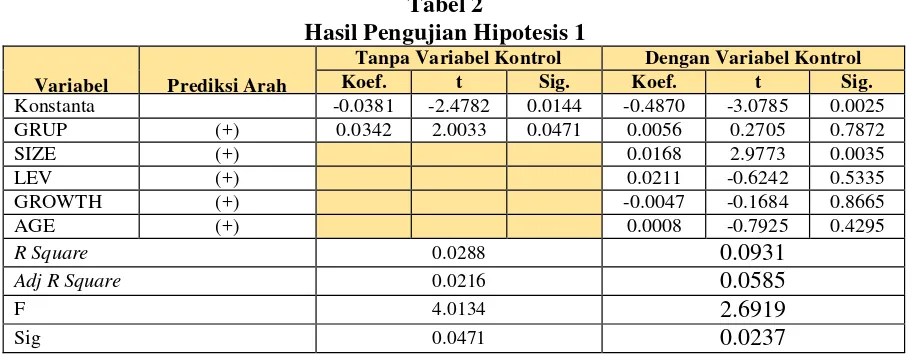

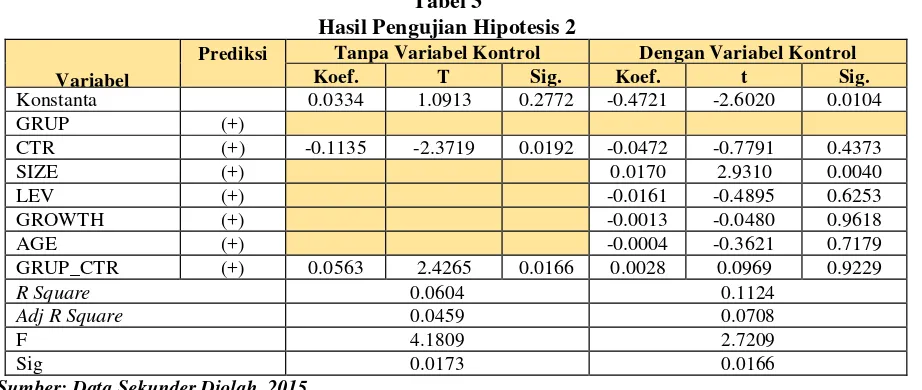

Untuk menguji hipotesis dalam penelitian ini yaitu kualitas akrual sebagai faktor risiko berpengaruh terhadap return saham perusahaan dilakukan dengan melakukan regresi persamaan

Universitas Bengkulu dalam menghadapi Masyarakat Ekonomi ASEAN. 4) Kompetensi hubungan tidak berpengaruh positif terhadap kesiapan mahasiswa Jurusan Akuntansi. Universitas Bengkulu

Hasil penelitian ini menunjukkan bahwa mahasiswa yang sudah mengambil mata kuliah etika bisnis akan memiliki tingkat penaralaran moral pada pengambilan keputusan