PENGUKURAN DAN FAKTOR-FAKTOR YANG MEMENGARUHI KONSERVATISME AKUNTANSI

Teks penuh

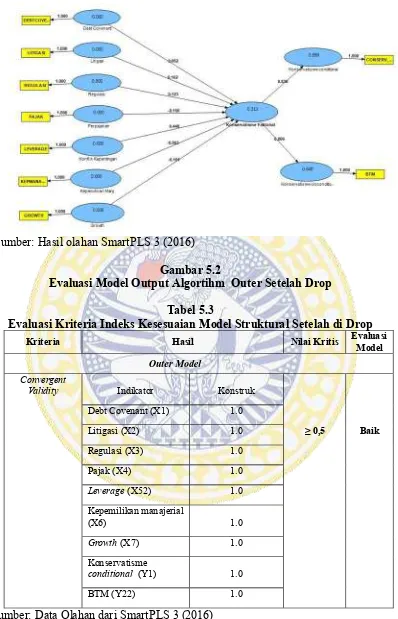

Gambar

Dokumen terkait

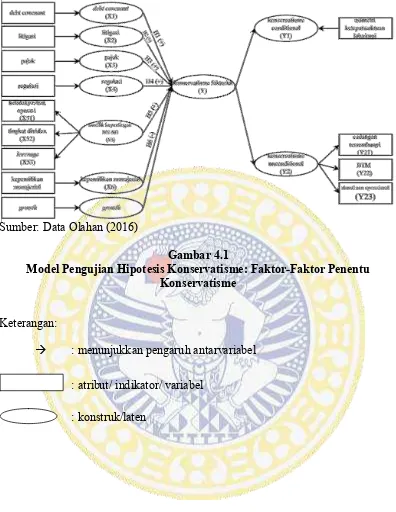

Penelitian ini bertujuan untuk menguji pengaruh struktur kepemilikan manajerial, debt covenant, growth opportunities , dan risiko litigasi terhadap konservatisme akuntansi

Fala (2007) menyatakan bahwa pihak yang mendukung konservatisme menyatakan bahwa penerapan akuntansi konservatif akan menghasilkan laba yang berkualitas karena prinsip ini

Variabel ukuran dewan komisaris (X5) memiliki nilai probabilitas ( p-value ) 0.1863 > tingkat signifikansi 0,05 sehingga keputusan yang diambil adalah menerima H0

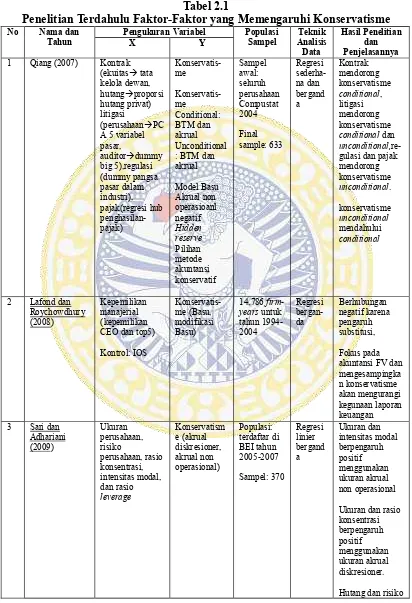

Sedangkan penelitian yang dilakukan oleh Lodovicus Lasdi (2009) tentang pengujian determinan konservatisme akuntansi menunjukkan bahwa kontrak hutang yang diproksikan

Menurut Mayangsari dan Wilopo (2002) dan Alfian dan Sabeni (2013), perusahaan yang menggunakan konservatisme akuntansi dalam laporan keuangannya, identik dengan per usahaan

Dengan begitu, variabel yang digunakan dalam penelitian ini adalah konservatisme sebagai variabel dependen, lalu rasio leverage, ukuran perusahaan, intensitas modal,

Fala (2007) menyatakan bahwa pihak yang mendukung konservatisme menyatakan bahwa penerapan akuntansi konservatif akan menghasilkan laba yang berkualitas karena prinsip ini

2 Struktur Kepemilikan manajerial berpengaruh terhadap pemilihan prinsip konservatisme akuntansi pada laporan keuangan perusahaan yang terdaftar di BEI.. 3 Struktur