BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1. Teori Keagenan - Analisis Faktor-faktor Yang Mempengaruhi Keberadaan Komite Manajemen Risiko Pada Perusahaan Perbankan Yang Terdaftar Di BEI Tahun 2011-2014

Teks penuh

Gambar

Dokumen terkait

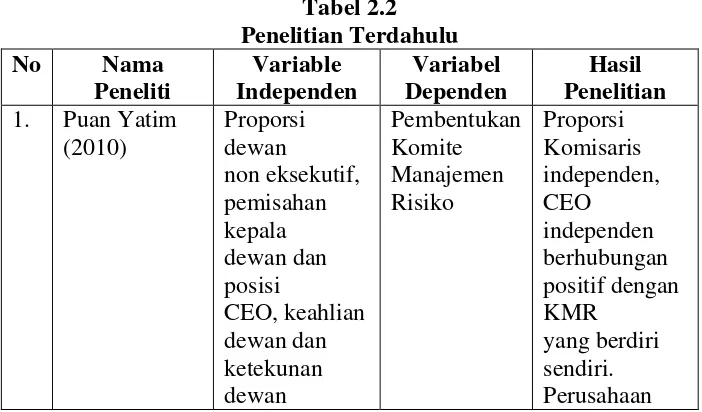

Penelitian ini bertujuan untuk menganalisis pengaruh komisaris independen, ukuran dewan komisaris, kompleksitas bisnis, reputasi auditor, dan risiko pelaporan keuangan

Pengaruh komisaris independen, komite manajemen risiko, reputasi auditor, konsentrasi kepemilikan, dan leverage terhadap pengungkapan Enterprise Risk Management (ERM)

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah: 1) Apakah Proporsi Dewan Komisaris Independen berpengaruh terhadap Keberadaan

Sedangkan variabel lainnya (komisaris independen, ukuran dewan, reputasi auditor, kompleksitas, risiko pelaporan keuangan, leverage ) tidak berhubungan signifikan dengan

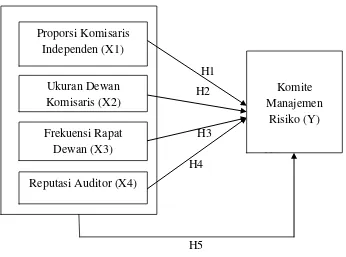

Gambar 2.1 Kerangka Pemikiran I Keterangan : : Variabel Independen : Variabel Kontrol Proporsi Komisaris Independen Keberadaan RMC yang Tergabung dengan

Kata Kunci : Proporsi Komisaris Independen, Ukuran Dewan Komisaris, Frekuensi Rapat Dewan Komisaris, Ukuran Komite Audit, Frekuensi Rapat Komite Audit, Ukuran

KEBERADAAN KOMITE MANAJEMEN RISIKO PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI TAHUN 2011-2014 Tujuan penelitian ini adalah untuk menganalisis pengaruh proporsi komisaris

Variabel independen yang digunakan dalam penelitian merupakan struktur corporate governance yaitu ukuran dewan direksi, dewan komisaris independen, reputasi auditor,