BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Good Corporate Governance

Good corporate governance merupakan isu yang tidak pernah usang untuk terus dikaji oleh pelaku bisnis, akademisi, pembuat kebijakan

dan lain sebagainya. Pemahaman tentang praktik good corporate governance terus berevolusi dari waktu ke waktu. Dengan perkembangan tersebut, isu good corporate governance yang tadinya hanya bersifat marginal kini telah menjadi isu sentral. Oleh sebab itu, diperlukan

pemahaman yang memadai tentang good corporate governance. Karena tanpa pemahaman yang memadai akan makna dan manfaat good corporate governance maka praktik dan sistem yang baik ini hanya akan menjadi retorika, slogan, atau aksesoris yang tidak berguna.

Kajian atas good corporate governance mulai disinggung pertama kalinya oleh Berledan Means pada tahun 1932 ketika membuat buku yang

menganalisis terpisahnya kepemilikan saham (ownership) dan control. Pemisahan tesebut berimplikasi pada timbulnya konflik kepentingan

antara para pemegang saham dengan pihak manajemen dalam struktur

kepemilikan perusahaan yang tersebar (dispersed ownership). Oleh karena itu untuk pertama kalinya, usaha untuk melembagakan good corporate governance dilakukan oleh Bank of England dan London Stock Exchange

Cadbury), yang bertugas menyusun Corporate Governance Code yang menjadi acuan utama (benchmark) di berbagai negara.

Komite Cadbury mendefinisikan corporate governance sebagai berikut :

Corporate governance adalah sistem yang mengarahkan dan mengendalikan perusahaan dengan tujuan, agar mencapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahaan, untuk menjamin kelangsungan eksistensinya dan pertanggungjawaban kepada stakeholders. Hal ini berkaitan dengan peraturan kewenangan pemilik, Direktur, manajer, pemegang saham, dan sebagainya.

OECD (Organization for Economic Cooperation and Development) mendefinisikan Corporate Governance sebagai berikut :

Sekumpulan hubungan antara pihak manajemen perusahaan, board, pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan. Corporate Governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja. Corporate Governance yang baik dapat memberikan rangsangan bagi board dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan dan pemegang saham harus memfasilitasi pengawasan yang efektif sehingga mendorong perusahaan menggunakan sumber daya yang lebih efisien.

Menurut Forum for Corporate Governance in Indonesia (FCGI) (2001:3) pengertian Corporate Governance adalah:

Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus, pihak kreditur,pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan. Tujuan

corporate governance ialah untuk menciptakan pertambahan nilai bagi semua pihak pemegang kepentingan.

peraturan yang mengatur hubungan antara berbagai pihak yang

berkepentingan (stakeholders) terutama dalam arti sempit yaitu hubungan antara pemegang saham, dewan komisaris, dewan direksi demi tercapainya

tujuan organisasi. Corporate governance hadir untuk mencegah kesalahan dalam sistem korporasi dan untuk memastikan

kesalahan-kesalahan tersebut dapat segera diperbaiki.

2.1.2 Prinsip-prinsip Good Corporate Governance

Prinsip-prinsip GCG sesuai Pasal 3 Surat Keputusan Menteri

BUMN No.117/M-MBU/2002 Tanggal 31 Juli 2002 tentang Penerapan

BUMN yaitu adanya transparansi, pengungkapan, kemandirian,

akuntabilitas, pertanggungjawaban, dan kewajaran.

1. Transparansi (transparency)

Keterbukaan didalam melaksanakan proses pengambilan keputusan

serta pengungkapan informasi secara materil yang relevan mengenai

perusahaan.

2. Pengungkapan (disclosure)

Penyajian informasi kepada para pemangku kepentingan, baik diminta

maupun tidak diminta, mengenai hal-hal yang berkenaan dengan

kinerja operasional, keuangan, dan risiko usaha perusahaan.

3. Kemandirian (independence)

Suatu keadaan dimana perusahaan dikelola secara profesional tanpa

yang tidak sesuai dengan peraturan perundangan yang berlaku dan

prinsip-prinsip korporasi yang sehat.

4. Akuntabilitas (accountability)

Kejelasan fungsi, pelaksanaan, serta pertanggungjawaban manajemen

perusahaan sehingga pengelolaan perusahaan dapat terlaksana secara

efektif dan ekonomis.

5. Pertanggungjawaban (responsibilty)

Kesesuaian pengelolaan perusahaan terhadap peraturan

perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

6. Kewajaran (fairness)

Keadilan dan kesetaraan dalam memenuhi hak-hak pemangku

kepentingan yang timbul sebagai akibat dari perjanjian dan peraturan

yang berlaku.

Sedangkan menurut Linan (2000) dalam Theresia (2005), terdapat

empat prinsip dasar pengelolaan perusahaan yang baik yaitu keadilan,

transparansi, dapat dipertanggungjawabkan, dan pertanggungjawaban.

1. Keadilan (fairness) yang meliputi :

a. perlindungan bagi seluruh hak pemegang saham, dan

b. perlakuan yang sama bagi para pemegang saham.

2. Transparansi (transparancy) yang meliputi :

a. pengungkapan informasi yang bersifat penting,

b. informasi harus disiapkan, diaudit dan diungkapkan sejalan dengan

c. penyebaran informasi harus bersifat adil, tepat waktu dan efisien.

3. Dapat dipertanggungjawabkan (accountability) yang meliputi pengertian bahwa :

a. anggota dewan direksi harus bertindak mewakili kepentingan

perusahaan dan para pemegang saham,

b. penilaian yang bersifat independen terlepas dari manajemen, dan

c. adanya akses terhadap informasi yang akurat, relevan dan tepat

waktu.

4. Pertanggungjawaban (responsibility) yang meliputi :

a. menjamin dihormatinya segala hak pihak – pihak yang

berkepentingan,

b. para pihak yang berkepentingan harus mempunyai kesempatan

untuk mendapatkan ganti rugi yang efektif atas pelanggaran hak –

hak mereka,

c. dibukanya mekanisme pengembangan prestasi bagi keikutsertaan

pihak yang berkepentingan, dan

d. jika diperlukan, para pihak yang berkepentingan harus mempunyai

akses tehadap informasi yang relevan.

2.1.3 Tujuan Penerapan Good Corporate Governance

Tujuan penerapan good corporate governance antara lain :

1. mengoptimalkan pemberdayaan sumber daya ekonomis dari sebuah

2. melindungi kepentingan pemegang saham dan memperhatikan

kepentingan stakeholder lainnya,

3. meningkatkan iklim investasi nasional, dan

4. memperbesar keuntungan secara nasional dari sebuah usaha yang

dikelola secara baik. Pencapaian prestasi yang lebih baik dan

penghematan sumber daya dan modal secara ekonomis akan

meningkatkan produktivitas dalam negeri ketika bersaing di pasar

internasional.

2.1.4 Manfaat Penerapan Good Corporate Governance

Menurut Forum of Corporate Governance in Indonesia (FCGI) ada beberapa manfaat yang diperoleh dari penerapan good corporate governance, antara lain :

1. meningkatkan kinerja perusahaan melalui terciptanya proses

pengambilan keputusan yang lebih baik, meningkatkan efisiensi

operasional perusahaan, serta lebih meningkatkan pelayanan kepada

stakeholder,

2. mempermudah diperolehnya dana pembiayaan yang lebih murah dan

tidak rigid (karena faktor kepercayaan) yang pada akhirnya akan

meningkatkan corporate value,

3. mengembalikan kepercayaan investor untuk menanamkan modalnya di

Indonesia, dan

4. pemegang saham akan puas dengan kinerja perusahaan karena

Dari tujuan dan manfaat di atas maka dapat disimpulkan bahwa

perusahaan yang menerapkan good corporate governance akan selalu melindungi kepentingan para pemegang sahamnya serta pihak-pihak yang

juga terkait dalam pengelolaan perusahaan. Selain itu, dengan adanya

penerapan good corporate governance dapat lebih meningkatkan nilai tambah perusahaan tersebut di mata publik karena kinerja keuangan

perusahaan juga lebih terarah dan dapat meningkatkan laba perusahaan.

2.1.5 Kinerja Keuangan

Penelitian ini membahas bagaimana struktur kepemilikan dan good corporate governance mempengaruhi kinerja keuangan sehingga akhirnya dapat meningkatkan nilai perusahaan. Pengungkapan laporan keuangan

akan memberikan informasi yang berguna bagi pemakai laporan keuangan

dan sebagai salah satu aspek good corporate governance dapat digunakan untuk melihat baik tidaknya kinerja keuangan perusahaan.

Kinerja keuangan perusahaan dapat dinilai melalui berbagai

macam indikator untuk mengukur keberhasilan perusahaan, pada

umumnya berfokus pada informasi yang terdapat di dalam laporan

keuangan. Laporan keuangan bermanfaat membantu para pihak-pihak

yang berkepentingan terhadap perusahaan untuk mengambil suatu

keputusan serta menentukan prospek perusahaan di masa mendatang.

Salah satu jenis laporan yang sering digunakan dalam mengukur kinerja

operasi di perusahaan yaitu laporan laba rugi. Akan tetapi angka yang

akuntansi yang digunakan. Disclosure dalam laporan keuangan akan memberikan informasi yang berguna bagi pemakai laporan keuangan. Hal

ini berhubungan dengan aspek good corporate governance yang dapat melihat baik atau tidaknya kinerja keuangan di suatu perusahaan tersebut.

Penilaian kinerja keuangan perusahaan dilakukan bertujuan untuk

memotivasi karyawan dalam mencapai sasaran organisasi dan dalam

mematuhi standard perilaku yang ditetapkan sebelumnya agar tercapai

tujuan perusahaan yang baik.

Berikut ini ada beberapa rasio yang dapat digunakan untuk

mengukur kinerja keuangan perusahaan (Ang, 1997) dalam (Dini, 2010)

yaitu rasio likuiditas, rasio aktivitas, rasio profitabilitas, rasio solvabilitas,

dan rasio pasar.

1. Rasio likuiditas

Rasio likuiditas adalah rasio yang menunjukkan kemampuan

perusahaan untuk memenuhi kewajiban finansial yang berjangka

pendek tepat pada saat jatuh temponya, yaitu dengan cara

membandingkan antara jumlah aktiva lancar dengan jumlah hutang

lancar perusahaan. Misalnya mengukur kemampuan perusahaan dalam

membiayai dan memenuhi kewajiban / utang pada saat ditagih atau

jatuh tempo.

2. Rasio aktivitas

Rasio aktivitas adalah rasio yang menunjukkan bagaimana sumber

membandingkan rasio aktivitas dengan standar industry, maka dapat diketahui tingkat efisiensi perusahaan dalam industri. Misalnya

mengukur penjualan terhadap penggunaan semua aktivitas perusahaan.

3. Rasio profitabilitas

Rasio profitabilitas dapat mengukur seberapa besar kemampuan

perusahaan memperoleh laba baik dalam hubungan penjualan, asset

maupun laba bagi modal sendiri. Rasio profitabilitas dibagi menjadi

enam antara lain: gross profit margin (GPM), net profit margin

(NPM), operating return on assets (OPROA), return on assets (ROA),

return on equity (ROE), operating ratio (OR). 4. Rasio solvabilitas (leverage)

Financial leverage menunjukkan proporsi atas penggunaan utang untuk membiayai investasinya. Perusahaan yang tidak mempunyai

leverage berarti menggunakan modal sendiri 100%. 5. Rasio pasar (market ratio)

Rasio ini menunjukkan informasi penting perusahaan yang

diungkapkan dalam basis per saham. Rasio nilai pasar perusahaan

memberikan indikasi bagi manajemen mengenai penilaian investor

terhadap kinerja perusahaan dimasa lampau dan prospeknya dimasa

yang akan mendatang. Ada beberapa rasio untuk mengukur nilai pasar

perusahaan, misalnya price earning ratio (PER), market-to-book ratio,

Masing-masing rasio memiliki karakteristik yang berbeda, dan

memberikan informasi bagi manajemen maupun investor mengenai hal

yang berbeda pula. Horne (1995) dalam Dini (2010) menyebutkan bahwa

untuk mengevaluasi kondisi keuangan dan kinerja perusahaan, analisis

keuangan membutuhkan ukuran keuangan yang pasti. Informasi kinerja

perusahaan, terutama profitabilitas, diperlukan untuk menilai perubahan

potensial sumber daya ekonomi yang mungkin dikendalikan dimasa

depan. Informasi kinerja bermanfaat untuk memprediksi kapasitas

perusahaan dalam arus kas dari sumber daya yang ada dan juga untuk

perumusan perimbangan tentang efektivitas perusahaan dalam

memanfaatkan sumber daya (IAI, 2001).

Menurut Riyanto (2001) dalam Dini (2010), Return On Assets

(ROA) merupakan salah satu bentuk dari rasio profitabilitas untuk

mengukur kemampuan perusahaan dengan keseluruhan dana yang

ditanamkan dalam aktiva yang digunakan untuk operasional perusahaan

agar menghasilkan keuntungan. Besarnya ROA dapat dihitung dengan

menggunakan rumus sebagai berikut:

Earning After Tax (EAT) merupakan laba bersih setelah pajak. Total Assets merupakan nilai buku total aktiva. Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal yang

Earning after tax

Return on Assets (ROA) = x 100 %

diinvestasikan dalam keseluruhan aktiva yang dimiliki perusahaan untuk

menghasilkan laba. ROA yang negatif disebabkan laba perusahaan dalam

kondisi negatif pula atau rugi. Hal ini menunjukkan kemampuan dari

modal yang diinvestasikan secara keseluruhan belum mampu untuk

menghasilkan laba (Hakim, 2006) dalam (Dini, 2010).

2.1.6 Tujuan Penilaian Kinerja

Penilaian perusahaan khususnya kinerja sering dilakukan untuk

tujuan :

1. memperoleh pendapat wajar atas penyertaan dalam suatu perusahaan

atau menunjukkan bahwa perusahaan bernilai lebih dari apa yang ada

di dalam neraca,

2. keperluan merger dan akuisisi, yaitu untuk mengetahui berapa nilai

perusahaan dan nilai ekuitas dari masing-masing perusahaan,

3. kepentingan usaha, yang bertujuan untuk mengetahui apakah nilai

usaha lebih besar daripada nilai likuiditasnya, dan

4. memperoleh pembelanjaan penetapan besarnya pinjaman atau

tambahan modal.

2.1.7 Kepemilikan Publik

Peran serta publik pada dunia usaha mendapat tempatnya di dalam

industri pasar modal, karena perusahaan-perusahaan yang telah go public

mendapatkan dananya dari masyarakat. Walaupun pengendali perusahaan

masyarakat tetap merupakan bagian integral yang harus dipenuhi,

mengingat mereka juga merupakan stakeholder dari perusahaan.

Berdasarkan fakta, pasar modal Indonesia digerakkan oleh investor

dengan jumlah terbatas. Hal ini menunjukkan bahwa pasar modal

Indonesia belum berakar. Pemerintah perlu memberikan perhatian

terhadap pengembangan pasar modal, dengan tujuan untuk membangun

pasar modal kita yang efisien dan berdaya saing kuat. Salah satu alternatif

untuk mengatasi permasalahan ini yaitu dengan meningkatkan proporsi

kepemilikan saham oleh masyarakat (publik). Penyertaan saham oleh

masyarakat mencerminkan adanya harapan dari masyarakat bahwa pihak

manajemen perusahaan akan mengelola saham tersebut dengan

sebaik-baiknya dan dibuktikan dengan tingkat laba dan kinerja perusahaan yang

baik (Purba, 2004) dalam Dini (2010).

Menurut Rosma (2007) dalam Dini (2010) kepemilikan publik

menunjukkan besarnya private information yang harus dibagikan manajer kepada publik. Private information tersebut merupakan informasi internal yang semula hanya diketahui oleh manajer, seperti standar yang dipakai

dalam pengukuran kinerja perusahaan, keberadaanperencanaan bonus, dan

sebagainya.

Jensen (1976) dalam Dini (2010) menyatakan bahwa publik

persentase saham yang ditawarkan kepada publik, maka semakin besar

pula internal yang harus diungkapkan kepada publik sehingga

kemungkinan dapat mengurangi intensitas terjadinya manajemen laba.

Oleh karena itu kepemilikan publik dianggap berpengaruh terhadap kinerja

perusahaan.

2.1.8 Ukuran Dewan Komisaris

Ukuran dewan komisaris merupakan organ yang berperan penting

dalam pengimplementasian good corporate governance di suatu perusahaan. Komisaris merupakan organ yang mengawasi kebijaksanaan

direksi dalam menjalankan perusahaan serta memberikan nasihat kepada

direksi. Untuk menjamin pelaksanaan good corporate governance berjalan dengan baik diperlukan anggota dewan komisaris yang berintegritas

tinggi, tidak cacat hukum, serta mampu bekerja secara profesional tanpa

memihak dengan salah satu pemegang saham pengendali (mayoritas)

secara langsung maupun tidak langsung. Di Indonesia, dewan komisaris

merupakan organ yang bersifat pasif dan tidak dapat menjalankan fungsi

pengawasannya secara efektif terhadap direksi. Atau sebaliknya, peran

komisaris yang terlalu kuat dalam perusahaan, sehingga sering kali

melakukan intervensi terhadap kebijakan direksi. Fenomena ini menjadi

masalah pada perusahaan yang sudah go public, sikap pasif dewan komisaris dapat merugikan kepentingan pemegang saham serta para

2.1.9 Ukuran Dewan Direksi

Dewan direksi sangat berperan penting dalam pengelolaan

perusahaan. Dewan direksi merupakan organ yang berperan penting dalam

perusahaan yang bertindak sebagai agen para pemegang saham untuk

memastikan suatu perusahaan dikelola sesuai dengan tujuan perusahaan.

Menurut Undang-undang Perseroan Terbatas, direksi merupakan organ

perseroan yang bertanggung jawab penuh atas pengurusan perseroan untuk

kepentingan dan tujuan perseroan serta mewakili perseroan baik di dalam

maupun di luar pengadilan dengan ketentuan anggaran dasar. Dewan

direksi bertanggung jawab penuh atas manajemen perusahaan serta

memastikan perusahaan telah sepenuhnya menjalankan seluruh ketentuan

dalam Anggaran Dasar dan peraturan perundang-undangan yang berlaku.

2.1.10 Ukuran Komite Audit

Komite audit adalah organ tambahan yang diperlukan dalam

pelaksanaan prinsip good corporate governance. Komite audit dibentuk oleh dewan komisaris untuk melakukan pemeriksaan atau penelitian yang

dianggap perlu terhadap pelaksanaan fungsi direksi dalam melaksanakan

pengelolaan perusahaan serta melaksanakan tugas penting berkaitan

dengan sistem pelaporan keuangan perusahaan. Anggota komite audit

diharuskan mempunyai keahlian yang memadai, karena komite ini

memiliki kewenangan dalam mengakses fasilitas dan data perusahaan,

selain itu komite audit dituntut harus memiliki sikap yang independen. Hal

menjembatani antara eksternal auditor dan perusahaan yang juga sekaligus

menjembatani antara fungsi pengawasan dewan komisaris dengan internal

auditor. Keberadaan komite audit dalam suatu perseroan terbatas untuk

membantu pemberdayaan (empowerment) dewan komisaris. Oleh karena itu, pertanggungjawaban komite audit kepada dewan komisaris.

2.1.11 Struktur Kepemilikan

Menurut teori agensi, agent harus bertindak secara rasional untuk kepentingan principal. Agent harus menggunakan keahlian, kebijaksanaan, serta tingkah laku yang adil dan wajar dalam memimpin suatu perusahaan.

Namun, dalam kenyataannnya banyak timbul masalah yang

mengakibatkan terjadinya konflik kepentingan antara pemegang saham

sebagai pemilik perusahaan dengan pihak pengurus atau manajemen

sebagai agen. Pemegang saham ingin memperoleh return yang maksimal atas dana yang diinvestasikannya sedangkan pihak manajemen juga

menginginkan incentives atas pengelolaan dana pemilik perusahaan. Sehingga menimbulkan penyelewengan dana yang biasanya dilakukan

oleh pihak manajemen.

Konflik kepentingan tersebut secara alamiah akan terjadi dalam

struktur kepemilikan perusahaan yang dibagi menjadi dua, yaitu struktur

kepemilikan yang tersebar (dispersed ownership) dan struktur kepemilikan terkonsentrasi (concentrated ownership). Dengan tersebarnya mayoritas kepemilikan saham kepada pemegang saham publik, maka pelaksanaan

lemah sehingga memicu konflik kepentingan antara pihak manajemen

dengan para pemegang saham. Sedangkan pada kepemilikan yang

terkonsentrasi dimana terkonsentrasinya control terhadap perusahaan pada segelintir pemegang saham, membuat pelaksanaan control terhadap pihak manajemen menjadi lebih mudah dan juga dapat menurunkan potensi

konflik kepentingan yang timbul karenanya. Terkonsentrasinya control ini menimbulkan dilema ketika perusahaan mencari pembiayaan di pasar

modal, dimana perusahaan dapat saja menjanjikan dividen yang tinggi

kepada pemegang saham publik untuk meyakinkan investor untuk

berinvestasi di perusahaan tersebut. Dari dua perbedaan struktur

kepemilikan perusahaan di atas, penerapan good corporate governance

menjadi sangat penting bagi perusahaan yang salah satu tujuannya adalah

untuk menekan potensi konflik kepentingan.

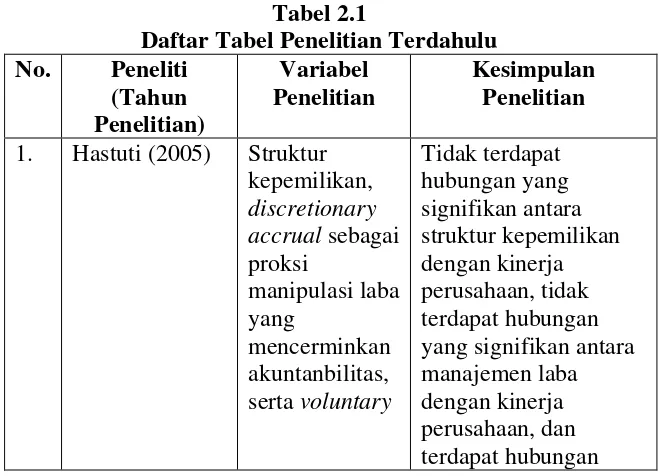

2.2 Tinjauan Penelitian Terdahulu Tabel 2.1

No. Peneliti 4. Mulyati (2011) Kepemilikan

institusional, dan komite audit tidak berpengaruh signifikan

Beberapa penelitian terdahulu yang dijadikan acuan atas penelitian ini

1. Theresia Dwi Hastuti (2005)

Penelitian yang dilakukan oleh Hastuti (2005) berjudul “Hubungan

Antara Good Corporate Governance dan StrukturKepemilikan dengan Kinerja Keuangan”. Penelitian yang dilakukan adalah untuk meneliti

hubungan antara good corporate governance yang diwakili oleh proksi

disclosure laporan keuangan dan accruals terhadap kinerja perusahaan, dengan menggunakan data pada perusahaan manufaktur yang telah

terdaftar di Bursa Efek Indonesia (BEI). Penelitiannya menggunakan

variabel independen yang terdiri dari struktur kepemilikan,

discretionary accrual sebagai proksi manipulasi laba yang mencerminkan akuntanbilitas, serta voluntary disclosure sebagai proksi transparency dan yang menjadi variabel dependennya yaitu kinerja perusahaan. Metode analisis data yang digunakan pada

penelitiannya yaitu analisis diskriptif statistik, uji asumsi klasik, dan

pengujian regresi. Adapun yang menjadi hasil pada penelitian, antara

lain: tidak terdapat hubungan yang signifikan antara struktur

kepemilikan dengan kinerja perusahaan, tidak terdapat hubungan yang

signifikan antara manajemen laba dengan kinerja perusahaan, dan

terdapat hubungan yang signifikan antara disclosure dengan kinerja perusahaan.

2. Dini Nur’aeni (2010)

Penelitian yang dilakukan oleh Nur’aeni (2010) berjudul “Pengaruh

penelitiannya menggunakan data sekunder yaitu data laporan pada

perusahaan Manufaktur yang telah terdaftar di Bursa Efek Indonesia

untuk tahun 2006, 2007 dan 2008. Adapun yang menjadi variabel

independen yaitu kepemilikan manajerial, kepemilikan institusional,

kepemilikan publik, dan kepemilikan asing serta yang menjadi variabel

dependennya adalah kinerja perusahaan. Kinerja perusahaan diukur

dengan Return on Assets (ROA). Metode pengambilan sampel yang digunakan adalah purposive sampling dan model analisis data yang digunakan adalah analisis regresi berganda. Adapun yang menjadi

hasil dari penelitian adalah kepemilikan institusional dan kepemilikan

asing dalam perusahaan memiliki pengaruh yang positif dan signifikan

terhadap kinerja perusahaan. Sedangkan kepemilikan manajerial dan

kepemilikan publik tidak berpengaruh terhadap kinerja perusahaan.

3. Anindhita Ira Sabrinna (2010)

Penelitian yang dilakukan oleh Sabrinna (2010) berjudul “Pengaruh

Corporate Governance dan Struktur Kepemilikan Terhadap Kinerja Perusahaan”. Penelitiannya menggunakan analisis regresi berganda

untuk mengetahui apakah corporate governance dan struktur kepemilikan memiliki pengaruh positif. Pada penelitian digunakan

sampel sebanyak 42 perusahaan Manufaktur yang mengikuti survey

IICG dari tahun 2002 hingga 2008 dan laporan keuangan perusahaan

manufaktur yang terdaftar BEI. Metode pengambilan sampel yaitu

tidak terdapat hubungan signifikan antara corporate governance

dengan Tobin’s Q (kinerja pasar) tetapi terdapat hubungan positif

signifikan antara corporate governance dengan ROE (kinerja operasional). Sedangkan pada struktur kepemilikan tidak terdapat

hubungan signifikan antara kepemilikan manajerial dan kepemilikan

institusional terhadap kinerja perusahaan, hal ini dikarenakan bahwa

keberadaan manajer dan pemegang saham kurang memiliki pengaruh

dalam peningkatan kinerja perusahaan.

4. Siti Murni Mulyati (2011)

Penelitian yang dilakukan oleh Mulyati (2011) berjudul “Pengaruh

Penerapan Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan”. Populasi yang digunakan dalam penelitian adalah data

laporan keuangan perusahaan Manufaktur yang telah terdaftar di Bursa

Efek Indonesia pada periode 2007, 2008, dan 2009. Sampel berjumlah

27 perusahaan yang diambil secara purposive sampling. Variabel penelitian terdiri dari variabel bebas yaitu kepemilikan institusional,

kepemilikan manajerial, komisaris independen dan komite audit dan

variabel terikat yaitu kinerja keuangan perusahaan. Metode

pengumpulan data menggunakan metode dokumentasi. Analisis data

yang digunakan dalam penelitian adalah analisis deskriptif dan analisis

regresi berganda. Hasil penelitian yang telah dilakukan menunjukkan

bahwa secara parsial hanya variabel kepemilikan manajerial dan

perusahaan. Analisis regresi secara simultan menunjukan kepemilikan

institusional, kepemilikan manajerial, komisaris independen dan

komite audit secara bersama-sama berpengaruh signifikan terhadap

kinerja keuangan perusahaan.

5. Bimo Bayu Aji (2012)

Penelitian yang dilakukan oleh Aji (2012) berjudul “Pengaruh

Corporate Governance Terhadap Manajemen Laba”. Penelitian yang

dilakukan bertujuan untuk menguji corporate governance terhadap

earning management. Variabel independen yang digunakan dalam penelitian merupakan struktur corporate governance yaitu ukuran dewan direksi, dewan komisaris independen, reputasi auditor, komite

audit, dan ukuran perusahaan, sedangkan yang menjadi variabel

dependen pada penelitian adalah earning management yang diukur dengan menggunakan discretionary accrual. Sampel yang ditetapkan dalam penelitian adalah perusahaan Manufaktur yang terdaftar di BEI

dalam periode 2008-2010. Metode pengumpulan data menggunakan

teknik purposive sampling dengan menghasilkan 94 sampel perusahaan manufaktur. Penelitian ini menggunakan regresi linear

berganda untuk analisis data. Hasil penelitian menunjukan bahwa

ukuran dewan direksi dan komite audit tidak berpengaruh signifikan

terhadap earnings management. Sedangkan dewan komisaris independen, reputasi auditor, dan ukuran perusahaan berpengaruh

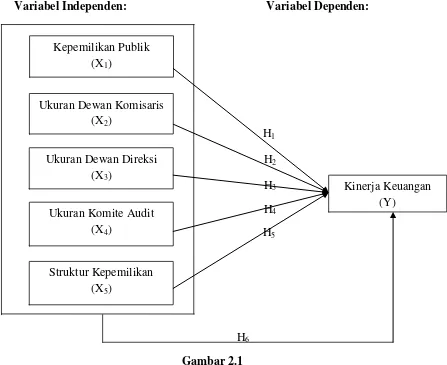

2.3 Kerangka Konseptual

Kerangka konseptual merupakan modal konseptual tentang bagaimana

teori yang digunakan berhubungan dengan berbagai faktor yang telah peneliti

identifikasikan sebagai masalah penting. Penelitian ini menggunakan lima

variabel independen, yaitu kepemilikan publik, ukuran dewan komisaris, ukuran

dewan direksi, ukuran komite audit, dan struktur kepemilikan. Serta satu variabel

dependen, yaitu kinerja keuangan perusahaan.

Berdasarkan landasan teoritis dan tinjauan penelitian terdahulu di atas, maka

kerangka konsep penelitian ini adalah sebagai berikut :

Variabel Independen: Variabel Dependen:

1. Variabel Independen

(X1) Kepemilikan publik

Kepemilikan publik diukur dari besarnya persentase saham yang dimiliki

oleh publik dari total saham beredar ( skala ratio).

(X2) Ukuran dewan komisaris

Dewan komisaris diukur dari jumlah seluruh anggota dewan komisaris

termasuk yang independen (skala nominal).

(X3) Ukuran dewan direksi

Dewan direksi diukur dari jumlah seluruh anggota dewan direksi termasuk

yang independen (skala nominal).

(X4) Ukuran komite audit

Komite audit diukur dari jumlah seluruh anggota dewan komite audit

termasuk yang independen (skala nominal)

(X5) Struktur kepemilikan

Struktur kepemilikan yang dibahas dalam penelitian ini adalah struktur

kepemilikan perusahaan yang menyebar dan terkonsentrasi. Proporsi

kepemilikan diwakili oleh variabel dummy, dimana nilai 1 untuk

kepemilikan terkonsentrasi (terdapat kepemilikan saham diatas 50%) dan

0 untuk kepemilikan menyebar (tidak ada kepemilikan saham diatas 50%)

(skala nominal).

2. Variabel Dependen

Kinerja keuangan dalam penelitian ini diukur dengan menggunakan

Return on Assets (ROA). ROA dihitung dari laba bersih setelah pajak yaitu Earning AfterTax (EAT) dibagi dengan total aktiva.

EAT

ROA = --- x 100% Assets

Keterangan :

ROA = Return on Assets

EAT = Laba bersih setelah pajak

Assets = Total asset

Tujuan dari good corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan. Apabila good corporate governance dalam kepemilikan publik dapat berjalan dengan baik maka dapat meningkatkan keberhasilan usaha dan akuntabilitas perusahaan kemudian

kemungkinan kinerja keuangan perusahaan akan meningkat sehingga dapat

menarik investor lainnya untuk menanamkan investasinya di perusahaan

tersebut.

Peranan dewan komisaris juga dapat memberikan pengaruh terhadap

kinerja keuangan perusahaan karena apabila dewan komisaris menjalankan

fungsi pengawasannya dengan baik maka dapat meningkatkan kepercayaan

investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan.

Peranan dewan direksi juga akan memberikan pengaruh terhadap kinerja

dengan baik, maka dapat lebih meningkatkan laba perusahaan tersebut. Hal ini

dikarenakan kinerja keuangan perusahaan yang semakin meningkat dibawah

pengelolaan yang baik oleh dewan direksi.

Peranan komite audit juga dapat memberikan pengaruh terhadap kinerja

keuangan perusahaan karena komite audit menjalankan fungsi pengawasannya

terhadap pengelolaan keuangan di suatu perusahaan. Apabila sistem pengelolaan

keuangan disuatu perusahaan dapat berjalan baik, maka dapat lebih

meningkatkan kinerja perusahaan dalam menghasilkan keuntungan perusahaan.

Peranan struktur kepemilikan juga dapat memberikan pengaruh terhadap

kinerja keuangan perusahaan, karena dengan adanya kepemilikan yang

terkonsentrasi dan tersebar, maka dapat menambah sumber pembiayaan di

perusahaan tersebut. Manajer juga dapat lebih meningkatkan kinerja keuangan

perusahaan untuk memperoleh dividen yang maksimal bagi para pemegang

saham.

2.4 Hipotesis Penelitian

Berdasarkan uraian teoritis dan kerangka konseptual, maka hipotesis

penelitian yang diajukan dalam penelitian ini adalah sebagai berikut:

1. Secara Parsial.

H1= kepemilikan publik secara parsial berpengaruh signifikan terhadap

kinerja keuangan perusahaan manufaktur yang terdaftar di BEI.

H2= ukuran dewan komisaris secara parsial berpengaruh signifikan

terhadap kinerja keuangan perusahaan manufaktur yang terdaftar di

H3= ukuran dewan direksi secara parsial berpengaruh signifikan

terhadap kinerja keuangan perusahaan manufaktur yang terdaftar di

BEI.

H4= ukuran komite audit secara parsial berpengaruh signifikan terhadap

kinerja keuangan perusahaan manufaktur yang terdaftar di BEI.

H5= struktur kepemilikan secara parsial berpengaruh signifikan terhadap

kinerja keuangan perusahaan manufaktur yang terdaftar di BEI.

2. Secara Simultan.

H6= kepemilikan publik, ukuran dewan komisaris, ukuran dewan direksi

ukuran komite audit, dan struktur kepemilikan secara simultan

berpengaruh signifikan terhadap kinerja keuangan perusahaan