BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Corporate Governance

Corporate Governance atau tata kelola perusahaan adalah sistem yang

digunakan dalam mengarahkan dan mengendalikan kegiatan bisnis perusahaan. Corporate governance ini juga mengandung pengertian mengenai pengaturan atas

pembagian tugas dan tanggung jawab diantara para pihak yang berpartisipasi dan memiliki kepentingan yang berbeda-beda dalam perusahaan. Para pihak yang berkepentingan atas pengarahan dan pegendalian perusahaan itu meliputi: dewan direksi, para manajer, para pemegang saham, dan stakeholders lainnya (Ali, 2009). Untuk lebih memahami, berikut beberapa kutipan mengenai pengertian corporate governance :

Forum for Corporate Governance in Indonesia / FCGI (2001),

corporate governance be defined as a set of rules that define the relationship between shareholders, managers, creditors, the government, employees, and other internal and external stakeholders in respect to their rights and

responsibilities, or the system by which companies are directed and controlled. The objective of corporate governance is to create added value to the stakeholders.

Organisation for Economic Co-operation and Development / OECD (dalam Steger dan Wolfgang, 2008 : 4),

Gusti (2011) menyatakan bahwa

corporate governance adalah suatu struktur, sistem, dan proses yang digunakan oleh organ perusahaan guna memberikan nilai tambah pada perusahaan secara berkesinambungan dalam jangka panjang bagi pemegang saham, dengan tetap memerhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang-undangan dan norma yang berlaku.

Dari beberapa kutipan pengertian corporate governance tersebut, maka dapat disimpulkan bahwa corporate governance merupakan struktur dan mekanisme yang dirancang untuk dapat memberikan arahan dan kendali yang cukup dalam mengelola perusahaan.

Praktik corporate governance dapat berjalan dengan baik apabila menerapkan prinsip-prinsip tata kelola perusahaan yang baik (Good Corporate Governance). Komite Nasional Kebijakan Governance / KNKG (2006) mengemukakan prinsip-prinsip dasar good corporate governance sebagai berikut:

1. Keterbukaan informasi (Transparency), yaitu mengungkapkan informasi secara tepat waktu, memadai, jelas, akurat dan dapat diperbandingkan, serta mudah diakses oleh pemangku kepentingan sesuai dengan haknya.

2. Akuntabilitas (Accountability), yaitu kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Pertanggungjawaban (Responsibility), yaitu kesesuaian di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku.

4. Kemandirian (Independency), yaitu suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh dari pihak manajemen yang tidak sesuai dengan peraturan dan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5. Kesetaraan dan kewajaran (Fairness), yaitu perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku.

Menurut Daniri (2006), implementasi corporate governance bertujuan untuk meningkatkan perlindungan kepentingan investor serta mendorong tumbuhnya mekanisme check and balance di lingkungan manajemen khususnya dalam memberi perhatian kepada kepentingan pemegang saham dan pemangku kepentingan lainnya. Dengan demikian, hal ini sekaligus mampu meningkatkan nilai perusahaan dan

mengembangkan perusahaan secara berkelanjutan. 2.1.1.1 Proporsi Dewan Komisaris

memberdayakan fungsi pengawasan dewan komisaris, keberadaan komisaris independen sangat dibutuhkan, karena di dalam praktik sering ditemukan transaksi yang mengandung benturan kepentingan yang mengabaikan kepentingan pemegang saham publik (pemegang saham minoritas) serta stakeholders lainnya, terutama pada perusahaan di Indonesia yang

menggunakan dana masyarakat di dalam pembiayaan usahanya (Gusti, 2011). Dalam peraturan Bapepam-LK, emiten atau perusahaan publik wajib

memiliki sekurang-kurangnya satu orang komisaris independen, sedangkan Bursa Efek Indonesia mewajibkan sekurang-kurangnya 30 persen dari dewan komisaris adalah komisaris independen.

Kriteria komisaris independen secara rinci diatur dalam peraturan Bapepam-LK, yaitu:

1) berasal dari luar Emiten atau Perusahaan Publik;

2) tidak mempunyai saham baik langsung maupun tidak langsung pada Emiten atau Perusahaan Publik;

3) tidak mempunyai hubungan afiliasi dengan komisaris, direksi, dan Pemegang Saham Utama Emiten atau Perusahaan Publik;

4) tidak mempunyai hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha Emiten atau Perusahaan Publik.

Misi Komisaris Independen adalah mendorong terciptanya iklim yang lebih objektif dan menempatkan kesetaraan (fairness) diantara berbagai kepentingan termasuk kepentingan perusahaan dan kepentingan stakeholders sebagai prinsip utama dalam pengambilan keputusan oleh dewan komisaris (Gusti, 2011).

dewan komisaris agar dapat melakukan tugas pengawasan dan pemberian nasihat kepada direksi secara efektif dan lebih memberikan nilai tambah bagi perusahaan.

2.1.1.2 Proporsi Komite Audit

Komite audit merupakan komite yang dibentuk oleh dewan komisaris dalam rangka membantu melaksanakan tugas dan fungsinya. Pengaturan mengenai jumlah komite audit bagi emiten dan perusahaan publik diatur dalam peraturan Bapepam-LK No.IX.I.5 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. Dalam peraturan tersebut, emiten diwajibkan membentuk komite audit yang berjumlah sekurang-kurangnya tiga orang dimana salah satunya merupakan komisaris independen perusahaan dan bertindak sebagai ketua komite audit, sedangkan anggota lainnya berasal dari luar Emiten atau Perusahaan Publik.

Adapun persyaratan keanggotaan komite audit yang diatur oleh Bapepam-LK sebagai berikut:

1) memiliki integritas yang tinggi, kemampuan, pengetahuan, dan pengalaman yang memadai sesuai latar belakang pendidikannya, serta mampu berkomunikasi dengan baik;

2) salah seorang anggota Komite Audit memiliki latar belakang pendidikan akuntansi atau keuangan;

3) memiliki pengetahuan yang cukup untuk membaca dan memahami laporan keuangan;

4) memiliki pengetahuan yang memadai mengenai peraturan perundang-undangan di bidang pasar modal;

5) bukan merupakan orang dalam Kantor Akuntan Publik, Kantor Konsultan Hukum, maupun pihak lain yang memberikan jasa audit, jasa non audit, dan atau jasa konsultasi lain kepada Emiten dalam waktu enam bulan terakhir sebelum diangkat oleh Komisaris; 6) bukan merupakan orang yang mempunyai wewenang dan tanggung

7) tidak mempunyai saham baik langsung maupun tidak langsung pada Emiten atau Perusahaan Publik;

8) tidak mempunyai hubungan keluarga karena perkawinan dan keturunan sampai derajat kedua dengan Komisaris, Direksi, atau Pemegang Saham Utama Emiten;

9) tidak mempunyai hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha Emiten.

Komite Nasional Kebijakan Governance / KNKG (2009) menyatakan bahwa komite audit bertugas membantu dewan komisaris dalam hal :

a. Memastikan bahwa pengendalian internal dilaksanakan dengan baik.

b. Memastikan bahwa pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar auditing yang berlaku.

c. Memastikan bahwa tindak lanjut temuan hasil audit dilaksanakan oleh manajemen.

d. Memastikan bahwa laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum.

e. Membantu dewan komisaris dalam memproses calon auditor eksternal, termasuk imbalan jasanya.

Komite audit bertanggung jawab kepada dewan komisaris dan diharapkan bertindak mandiri baik dalam pelaksanaan tugas maupun dalam pelaporan. Oleh karena itu, dewan komisaris independen yang menjalankan fungsinya secara efektif dan dibantu oleh komite audit adalah yang paling baik dalam memastikan implementasi good corporate governance berjalan dengan baik sehingga kecurangan dalam bisnis dapat dihindari.

2.1.1.3 Reputasi Auditor

untuk melakukan pemeriksaan secara independen terhadap laporan keuangan yang disajikan oleh direksi.

Perusahaan yang menggunakan jasa audit KAP (Kantor Akuntan Publik) besar akan lebih berhati-hati dalam menyajikan laporan keuangannya. Hal ini karena auditor yang berasal dari kantor akuntan besar dianggap lebih patuh terhadap prinsip dasar etika profesi dibanding kantor akuntan kecil. Prinsip dasar etika profesi tersebut meliputi: prinsip integritas, objektivitas, kompetensi serta sikap kecermatan dan kehati-hatian profesional, dan perilaku profesional (IAPI, 2008). KAP besar dinilai bereputasi baik dan akan berusaha untuk mempertahankan kredibilitasnya sehingga lebih berhati-hati dalam melakukan proses audit untuk mendeteksi kemungkinan salah saji atau kecurangan. Dengan demikian, dapat dikatakan bahwa reputasi auditor merupakan salah satu indikator corporate governance yang berperan dalam mewujudkan pelaksanaan prinsip-prinsip good corporate governance.

Dalam penelitian ini, reputasi auditor dibedakan menjadi dua, yaitu auditor (KAP) big-4 dan auditor (KAP) non big-4. Adapun yang termasuk dalam KAP big-4 di Indonesia, yaitu:

1. KAP Tanudiredja, Wibisana dan Rekan yang berafiliasi dengan KAP PwC (Pricewaterhouse Coopers).

2. KAP Osman Bing Satrio yang berafiliasi dengan KAP Deloitte Touche Tohmatsu.

4. KAP Sidharta dan Widjaja yang berafiliasi dengan KAP KPMG (Klynveld Peat Marwick Goerdeler).

2.1.1.4 Remunerasi Dewan Komisaris dan Direksi

Remunerasi dewan komisaris dan direksi merupakan indikator corporate governance yang pengungkapannya bagi emiten atau perusahaan

publik diwajibkan oleh Bapepam-LK. Bapepam-LK mewajibkan pengungkapan dalam laporan tahunan perusahaan publik mengenai proesedur penetapan dan besarnya remunerasi anggota dewan komisaris dan direksi. Kewajiban ini diatur dalam peraturan Bapepam-LK No.X.K.6 tentang Kewajiban Penyampaian Laporan Tahunan bagi Emiten atau Perusahaan Publik.

Dewan komisaris dan direksi merupakan manajemen kunci perusahaan yang memiliki pengaruh penting terhadap pengelolaan perusahaan. Direksi bertugas untuk mengurus dan mengelola perusahaan, dan dewan komisaris bertugas mengawasinya. Untuk itu, dibutuhkan remunerasi yang sesuai dan memadai bagi dewan komisaris dan direksi agar fungsi masing-masing dapat berjalan secara efektif. Adithipyangkul et al. (2009) menyatakan bahwa remunerasi yang diberikan kepada dewan komisaris dan direksi berpengaruh terhadap kinerja masing-masing, dan akhirnya berpengaruh terhadap kinerja perusahaan.

2.1.2 Manajemen Laba

Informasi laba adalah informasi yang sangat penting bagi investor dalam mengambil keputusan investasinya. Kondisi ini seringkali memotivasi manajer untuk berperilaku kreatif dengan berusaha menampilkan kinerja keuangan yang lebih baik dari biasanya. Hal inilah yang kemudian disebut dengan manajemen laba. Selain itu, motivasi bonus dan motivasi utang juga dapat mendorong manajer untuk melakukan tindakan manajemen laba. Motivasi bonus timbul karena kecenderungan manajer untuk memenuhi keinginannya, sedangkan motivasi utang timbul karena manajer harus menunjukkan kinerja perusahaan yang baik agar kreditor mau menginvestasikan dananya dalam jumlah besar di perusahaan (Sulistiawan dkk., 2011).

Manajemen laba menurut Schipper (1989) dalam Rahmawati dkk. (2006) ialah “suatu intervensi dengan tujuan tertentu dalam proses pelaporan keuangan eksternal, untuk memperoleh beberapa keuntungan privat”. Healy dan Wallen (1999) menyatakan bahwa

manajemen laba terjadi ketika manajer menggunakan judgement dalam laporan keuangan dan penyusunan transaksi untuk mengubah laporan keuangan, sehingga menyesatkan stakeholders tentang kinerja ekonomi perusahaan atau untuk mempengaruhi hasil yang berhubungan dengan kontrak yang tergantung pada angka akuntansi.

Manajemen laba menurut Assih dan Gudono (2000) ialah “suatu proses yang dilakukan dengan sengaja dalam batasan General Adopted Accounting Principles (GAAP) untuk mengarah pada tingkatan laba yang dilaporkan”.

yaitu mencatat pendapatan terlalu cepat, mencatat pendapatan palsu, mengakui biaya periode berjalan menjadi biaya periode sebelum atau sesudahnya, tidak mengungkapkan semua kewajiban, mengakui pendapatan periode berjalan menjadi pendapatan periode sebelumnya, serta mengakui pendapatan masa depan menjadi pendapatan periode berjalan.

Scott (1997) dalam Sulistiawan dkk. (2011 : 40) merangkum pola umum yang banyak dilakukan dalam praktik manajemen laba, antara lain:

1. Pola taking a bath, pola ini dilakukan dengan cara mengatur laba perusahaan tahun berjalan menjadi sangat tinggi atau rendah dibandingkan laba periode tahun sebelumnya atau tahun berikutnya. Pola ini biasa dipakai pada perusahaan yang sedang mengalami masalah organisasi (organizational stress) atau sedang dalam proses pergantian pimpinan manajemen perusahaan.

2. Pola income minimization, pola ini dilakukan dengan menjadikan laba periode tahun berjalan lebih rendah dari laba sebenarnya. Pola ini relatif sering dilakukan dengan motivasi perpajakan dan politis.

3. Pola income maximization, pola ini merupakan kebalikan dari pola income minimization. Menurut pola ini, manajemen laba dilakukan dengan cara menjadikan laba tahun berjalan lebih tinggi dari laba sebenarnya. Teknik yang dilakukan pun beragam. Mulai dari menunda pelaporan biaya-biaya periode tahun berjalan ke periode mendatang, pemilihan metode akuntansi yang dapat memaksimalkan laba, sampai dengan meningkatkan jumlah penjualan dan produksi. Pola ini biasanya banyak digunakan oleh perusahaan go public dengan tujuan menjaga kinerja saham mereka.

4. Pola income smoothing, pola ini dilakukan dengan mengurangi fluktuasi laba sehingga laba yang dilaporkan relatif stabil. Untuk investor dan kreditor yang memiliki sifat risk adverse, kestabilan laba merupakan hal penting dalam mengambil keputusan. Stabilitas laba ini dapat diperoleh dengan mengombinasikan dua pola tersebut, yaitu meminimalkan laba atau memaksimalkan laba.

2.1.2.1 Hubungan Corporate Governance dan Manajemen Laba Direksi merupakan salah satu manajemen kunci perusahaan yang

laporan keuangan yang disajikan oleh direksi, diperlukan adanya pengawasan untuk menghindari tindakan kesalahan maupun kecurangan.

Pihak yang bertugas dalam mengawasi pengelolaan perusahaan adalah dewan komisaris. Dalam meningkatkan fungsi pengawasan dewan komisaris diperlukan adanya komisaris independen yang dinilai relatif lebih independen dalam menjalankan tugasnya. Selain itu, komite audit juga diperlukan untuk membantu dewan komisaris dalam melaksanakan tugas dan fungsi pengawasannya. Untuk meningkatkan efektivitas kinerja komite audit, diperlukan adanya anggota komite audit independen yang memiliki latar belakang akuntansi dan keuangan sehingga memiliki pengetahuan yang cukup untuk membaca dan memahami laporan keuangan. Dengan demikian, kualitas laporan keuangan dapat meningkat melalui pengawasan yang efektif.

tersebut sehingga dorongan untuk melakukan tindakan curang atau manajemen laba tidak timbul.

Pada bulan Juli tahun 2002, pemerintah Amerika mengeluarkan regulasi untuk meningkatkan kredibilitas laporan keuangan setelah terjadinya skandal akuntansi Enron, yaitu SOX (Sarbanes Oxley Act). SOX dipublikasikan dengan tujuan untuk memperbaiki tata kelola perusahaan (corporate governance), mengembalikan kepercayaan para investor terhadap pasar modal, dan meningkatkan pengawasan terhadap kantor akuntan publik (KAP). Harapannya, tata kelola perusahaan yang baik dapat dicapai, dan juga untuk meningkatkan kualitas audit sehingga manajemen laba dapat dikurangi (Sulistiawan dkk., 2011).

Dengan demikian, dapat dikatakan bahwa komisaris independen, anggota komite audit independen, reputasi auditor, serta remunerasi dewan komisaris dan direksi merupakan indikator corporate governance yang diharapkan dapat berperan dalam meminimalisir tindakan manajemen laba, bahkan bukan tidak mungkin menghilangkan praktik manajemen laba tersebut apabila prinsip-prinsip GCG sungguh-sungguh dilaksanakan.

2.1.3 Penelitian Terdahulu

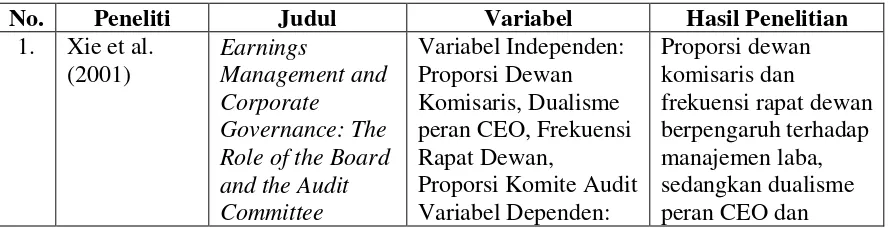

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Judul Variabel Hasil Penelitian

Firms Kinerja Keuangan berpengaruh terhadap

Berdasarkan hasil penelitian tersebut di atas, peneliti tertarik untuk melakukan penelitian mengenai pengaruh corporate governance terhadap manajemen laba. Indikator corporate governance yang akan digunakan adalah proporsi dewan komisaris, proporsi komite audit, reputasi auditor, serta remunerasi dewan komisaris dan direksi. Peneliti memilih indikator-indikator tersebut karena dinilai paling berpotensi dalam mempengaruhi manajemen laba. Seperti hasil penelitian yang diungkapkan oleh Xie et al. (2001), Iqbal dan Norman (2010), Rezaei dan Maryam (2012) bahwa proporsi dewan komisaris berpengaruh dalam mengurangi tindakan manajemen laba. Iqbal dan Norman (2010) menjelaskan bahwa komisaris independen berperan penting dalam mengendalikan perusahaan dari tindakan manajemen laba. Rezaei dan Maryam (2012) juga menjelaskan bahwa keberadaan komisaris independen yang lebih banyak dapat mengurangi tindakan manajemen laba.

untuk memilih variabel tersebut karena ingin melihat bagaimana pengaruhnya pada perusahaan di Indonesia.

Hasil penelitian Abbas et al. (2009), Iqbal dan Norman (2010), Rezaei dan Maryam (2012) mengungkapkan bahwa reputasi auditor berpengaruh signifikan terhadap manajemen laba. Iqbal dan Norman (2010) tidak menemukan bukti adanya pengaruh ukuran dewan direksi, proporsi dewan komisaris, dualisme peran CEO, dan proporsi komite audit terhadap manajemen laba. Seluruh indikator corporate governance tersebut tidak berpengaruh terhadap manajemen laba, kecuali reputasi

auditor. Peneliti menyatakan bahwa komite audit seharusnya lebih penuh pertimbangan dalam memilih auditor yang akan digunakan dalam mengaudit laporan keuangan perusahaan. Rezaei dan Maryam (2012) juga menjelaskan bahwa perusahaan yang menggunakan jasa audit kantor akuntan publik bereputasi baik, tidak melakukan efficient earning management. Oleh karena itu, peneliti memutuskan untuk menggunakan reputasi auditor sebagai salah indikator dari corporate governance.

Remunerasi dewan komisaris dan direksi juga dianggap berpotensi dalam mempengaruhi tindakan manajemen laba. Sebagai pertimbangan, hasil penelitian yang diungkapkan oleh Fakhfakh (2010) bahwa kompensasi CEO berpengaruh signifikan terhadap manajemen laba. Tindakan manajemen laba terbukti menurun

dengan pemberian kompensasi yang sesuai kepada manajemen perusahaan tersebut. Begitupula dengan hasil penelitian yang diungkapkan oleh Ahmed dan Shehu (2012)

H4 H1

H2

H3

H5

komisaris dan direksi merupakan manajemen kunci perusahaan yang memiliki pengaruh penting dalam pengelolaan perusahaan, maka pemberian kompensasi terhadap keduanya harus dipertimbangkan sedemikian rupa.

2.2 Kerangka Konseptual

Kerangka konseptual merupakan suatu kesatuan kerangka pemikiran yang utuh dalam rangka mencari jawaban-jawaban ilmiah terhadap masalah-masalah penelitian yang menjelaskan tentang variabel-variabel, hubungan antara variabel-variabel secara teoritis yang berhubungan dengan hasil penelitian terdahulu yang kebenarannya dapat diuji secara empiris (Iskandar, 2008).

Untuk memperoleh jawaban-jawaban ilmiah mengenai pengaruh implementasi corporate governance terhadap manajemen laba, peneliti menyusun kerangka

konseptual penelitian ini sebagai berikut:

Gambar 2.1 Kerangka Konseptual Pengaruh Implementasi Corporate Governance terhadap Manajemen Laba

Corporate Governance (X)

Proporsi Dewan Komisaris (X1)

Proporsi Komite Audit (X2)

Reputasi Auditor (X3)

Remunerasi Dewan Komisaris dan Direksi (X4)

Kerangka konseptual penelitian (theoretical framework) menjelaskan secara teoritis model konseptual variabel-variabel penelitian, tentang bagaimana keterkaitan teori-teori yang berhubungan dengan variabel-variabel penelitian yang ingin diteliti, yaitu variabel bebas dengan variabel terikat (Sapto Haryoko, dalam Iskandar, 2008). Dalam penelitian ini, variabel bebas (independent variable) dan variabel terikat (dependent variable) yang ingin diteliti adalah corporate governance dan manajemen laba. Indikator corporate governance yang digunakan adalah proporsi dewan komisaris, proporsi komite audit, reputasi auditor, serta remunerasi dewan komisaris dan direksi.

Proporsi dewan komisaris, proporsi komite audit, reputasi auditor, serta remunerasi dewan komisaris dan direksi merupakan indikator corporate governance yang dinilai berpengaruh terhadap manajemen laba.

Komisaris independen memiliki peranan penting dalam mengawasi pengelolaan perusahaan. Komisaris independen dinilai lebih bertanggung jawab dalam melaksanakan tugas dan fungsinya secara efektif. Dengan demikian, dapat dikatakan bahwa proporsi dewan komisaris independen berpengaruh terhadap manajemen laba.

Komite audit diperlukan untuk membantu dewan komisaris dalam melaksanakan tugas dan fungsi pengawasannya. Untuk meningkatkan efektivitas kinerja komite audit, diperlukan adanya anggota komite audit independen yang memiliki latar belakang akuntansi dan keuangan sehingga memiliki pengetahuan yang cukup untuk membaca dan memahami laporan keuangan. Dengan demikian, kualitas laporan keuangan dapat meningkat melalui pengawasan yang efektif, dan tindakan manajemen laba dapat diminimalisir.

Remunerasi dewan komisaris dan direksi dianggap sebagai mekanisme internal untuk mengurangi masalah keagenan. Remunerasi yang diberikan diharapkan dapat memuaskan sehingga dorongan untuk melakukan manajemen laba tidak timbul.

2.3 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap masalah penelitian yang diturunkan melalui teori, serta suatu pernyataan yang masih harus diuji kebenarannya secara empiris (Iskandar, 2008).

1. Proporsi dewan komisaris terhadap manajemen laba

Menurut agency theory, pemisahan antara pengelola perusahaan dan pemegang saham dapat menimbulkan masalah keagenan. Untuk itu, dewan komisaris diperlukan untuk mengawasi pengelola perusahaan dalam melaksanakan tugas dan fungsinya. Komisaris independen dianggap lebih mampu melaksanakan tugas dan fungsinya secara efektif. Hasil penelitian Xie et al. (2001), Iqbal dan Norman (2010), serta Rezaei dan Maryam (2012) mengungkapkan bahwa proporsi dewan komisaris berpengaruh terhadap manajemen laba. Iqbal dan Norman (2010) menjelaskan bahwa dewan komisaris independen memiliki peran dalam mengendalikan perusahaan dari tindakan manajemen laba.

Berdasarkan uraian tersebut, hipotesis penelitian ini adalah

H1: Proporsi Dewan Komisaris Berpengaruh Terhadap Manajemen Laba 2. Proporsi komite audit terhadap manajemen laba

masalah keagenan. Untuk itu, anggota komite audit independen dianggap lebih efektif dalam melaksanakan tugas tersebut. Hasil peneliltian Xie et al. (2001), serta Abbas et al. (2009) mengungkapkan bahwa proporsi komite audit tidak berpengaruh terhadap manajemen laba. Abbas et al. (2009) tidak menemukan adanya pengaruh proporsi komite audit terhadap manajemen laba pada perusahaan publik yang ada di Saudi. Akan tetapi, pada awalnya kedua peneliti tersebut memiliki anggapan kuat bahwa proporsi komite audit memiliki pengaruh terhadap manajemen laba.

Oleh karena itu, hipotesis penelitian ini adalah

H2: Proporsi Komite Audit Berpengaruh Terhadap Manajemen Laba 3. Reputasi auditor terhadap manajemen laba

Auditor yang berasal dari kantor akuntan besar seperti KAP big-4 dianggap lebih patuh terhadap prinsip dasar etika profesi dalam pelaksanaan auditnya. Auditor KAP big-4 akan berusaha mempertahankan kredibilitasnya sehingga lebih berhati-hati

dalam melaksanakan proses audit untuk mendeteksi salah saji atau kecurangan. Pengelola perusahaan juga akan lebih berhati-hati dalam menyajikan laporan keuangan perusahaan. Dengan demikian, masalah keagenan dapat diatasi dengan meningkatnya kualitas laporan keuangan. Hasil penelitian Abbas et al. (2009), Iqbal dan Norman (2010), Rezaei dan Maryam (2012) mengungkapkan bahwa reputasi auditor berpengaruh signifikan terhadap manajemen laba.

Berdasarkan uraian tersebut, hipotesis penelitian ini adalah

H3: Reputasi Auditor Berpengaruh Terhadap Manajemen Laba 4. Remunerasi dewan komisaris dan direksi terhadap manajemen laba

yang diberikan diharapkan mampu memuaskan manajemen kunci perusahaan tersebut sehingga dorongan untuk melakukan manajemen laba tidak timbul. Remunerasi dewan komisaris dan direksi dianggap sebagai mekanisme internal untuk mengurangi masalah keagenan. Hasil penelitian Fakhfakh (2010) mengungkapkan bahwa kompensasi CEO berpengaruh terhadap manajemen laba. Tindakan manajemen laba terbukti menurun dengan pemberian remunerasi yang sesuai. Hasil penelitian Ahmed dan Shehu (2012) juga mengungkapkan bahwa kompensasi eksekutif berpengaruh dalam mengurangi tindakan manajemen laba.

Berdasarkan uraian tersebut, hipotesis penelitian ini adalah

H4: Remunerasi Dewan Komisaris Dan Direksi Berpengaruh Terhadap Manajemen Laba

5. Corporate governance terhadap manajemen laba

Agency theory menyatakan bahwa terdapat asimetri informasi antara pemegang

saham dan pengelola perusahaan yang mengakibatkan pengelola perusahaan cenderung memanfaatkan hal ini untuk memenuhi kebutuhan atau kepentingannya. Hal inilah yang kemudian memotivasi manajer untuk melakukan manajemen laba. Sebagai solusi, corporate governance muncul dan dianggap berpengaruh terhadap manajemen laba. Corporate governance merupakan sistem yang digunakan dalam mengarahkan dan mengendalikan kegiatan bisnis perusahaan, serta dinilai mampu mengatasi masalah keagenan.

Dengan demikian, hipotesis penelitian ini adalah