PENGARUH KUALITAS AUDIT TERHADAP MANAJEMEN LABA (Studi Empiris pada Perusahaan Perbankan yang Terdaftar di BEI Tahun 2008-2011) - Diponegoro University | Institutional Repository (UNDIP-IR)

Teks penuh

Gambar

Dokumen terkait

Berdasarkan hasil yang diperoleh dapat disimpulkan bahwa kualitas audit yang diproksikan dengan ukuran KAP dalam penelitian ini tidak berpengaruh terhadap manajemen

“ Keterkaitan antara Independensi Dewan Komisaris, Independensi Komite Audit, Kompensasi CEO, Kompleksitas Usaha dan Manajemen Laba dengan Fee Audit Perusahaan (Studi

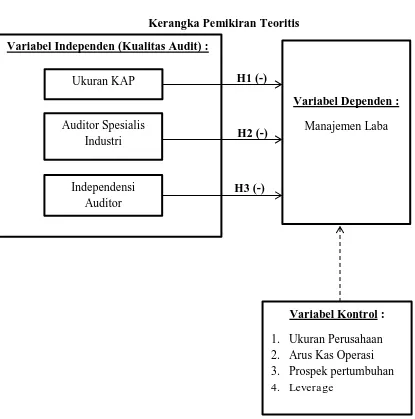

Manajemen laba atau sering disebut earnings management merupakan hal yang sulit dihindari dan bisa menjadi peran yang sangat krusial dari auditor/KAP sebagai salah satu

Perbedaan dengan penelitian terdahulu adalah penelitian ini bertujuan untuk menguji pengaruh karakteristik komite audit terhadap manajemen laba dengan menambah ukuran KAP

PENGARUH PROFITABILITAS, KUALITAS AUDIT, INDEPENDENSI AUDITOR, UKURAN PERUSAHAAN, DAN LEVERAGE TERHADAP MANAJEMEN LABA Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di

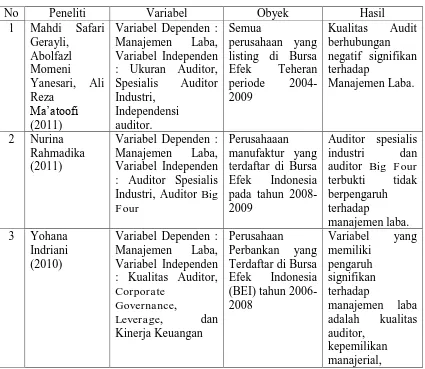

Judul penelitian Variabel penelitian Hasil penelitian 1 Meutia (2004) Pengaruh Independensi Auditor Terhadap Manajemen Laba Untuk KAP Big 5 dan Non-Big 5 Variable

Analisis regresi yang digunakan untuk menguji ukuran perusahaan, profitabilitas perusahaan, laba/rugi perusahaan, reputasi KAP dan opini auditor terhadap audit

Keterbatasan Penelitian Dalam penelitian yang telah dilakukan terkait ukuran perusahaan, opini auditor, reputasi KAP dan laba rugi perusahaan terhadap audit delay pada perusahaan