SKRIPSI

PENGARUH AUDIT TENURE, INDEPENDENSI AUDITOR, RASIO HUTANG, DAN PERTUMBUHAN PENJUALAN TERHADAP

MANAJEMEN LABA DISCRETIONARY ACCRUALS

PADA PERUSAHAAN PROPERTY DAN REAL

ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

VESTRY ARTA SEMBIRING 130522099

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul Pengaruh Audit tenure, Independensi auditor, Rasio Hutang, Pertumbuhan penjualan terhadap Manajemen Laba

Discretionary accruals pada Perusahaan Property dan Real estate yang Terdaftar di Bursa Efek Indonesia, adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 18 Juni 2015

(Vestry Arta Sembiring)

ABSTRAK

PENGARUH AUDIT TENURE, INDEPENDENSI AUDITOR, RASIO HUTANG, DAN PERTUMBUHAN PENJUALAN TERHADAP

MANAJEMEN LABA DISCRETIONARY ACCRUALS

PADA PERUSAHAAN PROPERTY DAN REAL ESTATE

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji faktor-faktor yang dapat

mempengaruhi Manajemen Laba Discretionary accruals pada perusahaan

Property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI). Faktor-

faktor yang mempengaruhi Manajemen Laba Discretionary accruals adalah Audit

tenure, Independensi auditor yang diproksikan dengan variabel dummy, Rasio

Hutang , Pertumbuhan Penjualan.

Populasi penelitian ini adalah perusahaan Property dan real estate yang

terdaftar di Bursa Efek Indonesia pada tahun 2011-2013. Dengan menggunakan

metode purposive sampling diperoleh sampel laporan keuangan perusahaan

sebanyak 90 perusahaan. Untuk menganalisis pengaruh Pengaruh Audit Tenure,

Independensi Auditor, Rasio Hutang, dan Pertumbuhan Penjualan digunakan

analisis regresi linear berganda. Sebelum uji regresi, data terlebih dahulu diuji

menggunakan uji asumsi klasik.

Hasil penelitian menunjukkan bahwa Pertumbuhan penjualan,

berpengaruh signifikan dalam Manajemen Laba Discretionary accruals.

Sedangkan variabel Audit tenure, Independensi auditor, dan Rasio hutang tidak

memiliki pengaruh signifikan terhadap Manajemen Laba Discretionary accruals

Kata kunci: Manajemen Laba Discretiona ry a ccrua ls, Audit Tenure, Independensi

ABSTRACT

THE EFFECT OF AUDIT TENURE, AUDITOR INDEPENDENCE, DEBT, AND

GROWTH ON PROP ERTY AND REAL ESTATE COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE

This study aims to examine the factors that may affect the determination of the

Earning Management Discreationary Accruals on property and real estate

companies listed in Indonesia Stock Exchange (IDX). Factors that affect the

determination of Earning Management Discreationary Accruals are Audit Tenure,

Auditor Independence Measured by using a dummy , Debt, And Growth

The population of this study is a property and real estate company that is

listed on the Indonesia Stock Exchange in the year 2011-2013. By using purposive

sampling method samples obtained financial reports at least 90 companies. To

analyze the effect of audit tenure, auditor independence, debt, and growth used

multiple linear regression analysis. Prior to regression test, the data must first be

tested using classical assumption test.

The results showed that growth have a significant effect in the determination

of Earning Management Discreationary Accruals. While the variable of audit tenure,

auditor independence, and debt, does not have a significant effect on earning

management discreationary accruals .

Keywords: Earning Management, Discreationary Accruals, Audit Tenure, Auditor

KATA PENGANTAR

Segala Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa

atas segala Berkat dan AnugrahNya sehingga penulis dapat menyelesaikan skripsi

yang berjudul “Pengaruh Audit Tenure, Independensi Auditor, Rasio Hutang, dan

Pertumbuhan Penjualan terhadap Manajemen Laba Discretionary accruals pada

perusahaan Property dan Real estate yang terdaftar di Bursa Efek Indonesia”

berjalan dengan baik. Adapun skripsi ini disusun guna untuk memenuhi salah satu

syarat untuk memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis

Program Studi Akuntansi, Universitas Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan,

bantuan, saran, motivasi, serta dukungan doa dari berbagai pihak. Oleh Karena

itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak

yang telah memberikan bimbingan dan bantuan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ac, Ak selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, SE, MAFIS, Ak selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

4. Bapak Drs. M.Utama, Nasution MM, Ak, selaku Dosen Pembimbing yang

telah banyak memberikan bimbingan dan pengarahan kepada penulis

untuk menyelesaikan skripsi ini.

5. Ibu Dra. Nurzaimah, MM, Ak, selaku Dosen Pembanding dan Bapak Drs.

Hotmal Ja’far, MM, Ak, selaku Dosen Penguji yang telah memberikan

saran dan masukan kepada penulis.

6. Kepada orangtua penulis yang tercinta Drs. Jadi Sembiring dan Gloria br.

Ginting serta saudara penulis Lucy Amena Sembiring, James Ratur

Sembiring, Olivia Hagaina Sembiring, terima kasih untuk doa, kasih

sayang, masukan, dan dukungan yang senantiasa diberikan kepada penulis.

7. Kepada sahabat penulis, khususnya terlebih dahulu Saya ucapan spesial

terima kasih, pake banget buat Ayu dan Mora, yang slalu setia dan selalu

ada untuk saya dalam menyelesaikan Skripsi ini. Dan Terima Kasih juga

untuk doa,dukungan dan Bantuan yang diberikan Tia, Ilma, dalam

seperjuangan menyelesaikan Skripsi dan Perkuliahan penulis, dan juga

Icha, Asti, Cici, Rizka,Leily, Inggit. Jangan putus komunikasi ya teman-

teman. We Are Foolish Girls! :)

8. Kepada teman-teman seperjuangan ( Hadi, Kak Indah, kak Novita, kak

Citra, Healty, Nanda, Fuad, Erwin, Alif, Rizky, Jahri, Gito, Arfah, Robert,

Mudan, Pian) terima kasih telah memberi masukan, bantuan, dukungan

9. Segenap teman-teman Prodi Akuntansi Ekstensi Stambuk 2013 yang telah

memberikan banyak pengalaman yang indah, semangat, bantuan, dan

dukungan.

10. Semua pihak yang telah membantu dan tidak dapat Penulis sebut satu per

satu.

Akhir kata dengan segala keterbukaan, Penulis menyadari bahwa skripsi

ini masih belum sempurna. Oleh karena itu, Penulis mengharapkan saran dan

kritik dari berbagai pihak demi kesempurnaan skripsi ini. Semoga skripsi ini dapat

bermanfaat bagi kita semua.

Medan, 18 Juni 2015

DAFTAR ISI

2.1.5. Independensi auditor ... 20

2.1.6. Rasio hutang ... 22

2.1.7. Pertumbuhan penjualan... 23

2.2. Penelitian Terdahulu ... 23

2.3. Kerangka Konseptual ... 28

2.4. Hipotesis Penelitian ... 28

2.4.1. Pengaruh Audit tenure terhadap Manajemen laba ... 28

2.4.2. Pengaruh Independensi terhadap Manajemen laba ... 29

2.4.3. Pengaruh Rasio hutang terhadap Manajemen laba ... 30

2.4.4. Pengaruh Pertumbuhan Penjualan terhadap Manajemen Laba ... 31

3.6.3 Variabel Independen ... 39

3.6.3.1. Audit tenure ... 39

3.6.3.2. Independensi Auditor ... 40

3.6.3.3. Rasio hutang ... 41

3.6.3.4 Pertumbuhan penjualan ... 41

3.7. Metode Analisis Data ... 42

3.7.1. Pengujian data ... 43

3.7.1.1. Analisis Statistik Deskriptif ... 43

3.7.1.2. Uji Asumsi Klasik ... 43

3.7.1.2.1. Uji Normalitas ... 44

3.7.1.2.2. Uji Multikolinearitas ... 44

3.7.1.2.3. Uji Heteroskedastisitas ... 45

3.7.1.2.4. Uji Autokorelasi ... 45

3.7.2. Analisis Regresi Berganda ... 46

3.7.3. Hipotesis ... 47

3.7.3.1. Koefisien Determinasi (R2) ... 47

3.7.3.2. Uji Statistik F ... 47

3.7.3.3. Uji statistik T ... 48

BAB IV HASIL DAN PEMBAHASAN 4.1. Statistik Deskriptif ... 49

4.2. Hasil Uji Asumsi Klasik ... 50

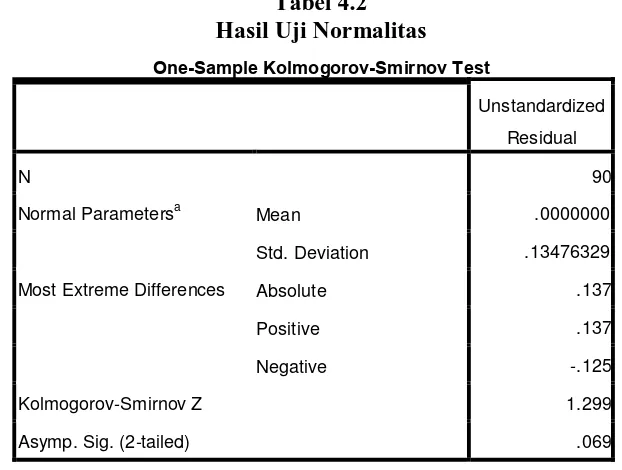

4.2.1. Hasil Uji Normalitas Data ... 50

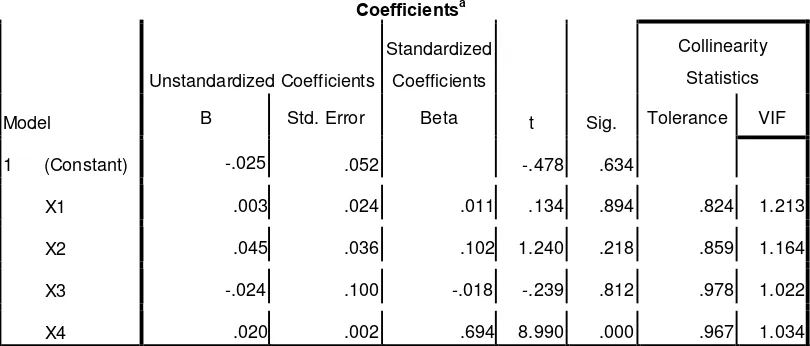

4.2.2. Hasil Uji Multikolinieritas ... 53

4.2.3. Hasil Uji Heteroskedastisitas ... 54

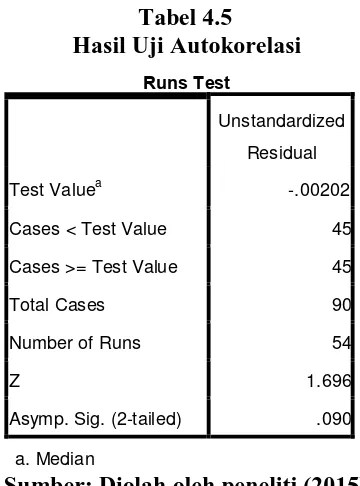

4.2.4. Hasil Uji Autokorelasi ... 55

4.3. Hasil Uji Hipotesis Penelitian ... 56

4.3.1. Hasil Uji Koefisien Determinasi (R2) ... 56

4.3.2. Hasil Uji Signifikansi Simultan (Uji F) ... 57

4.3.3. Hasil Uji T ... 59

4.3.4. Hasil Analisis Regresi Berganda ... 62

4.4. Pembahasan Hasil Penelitian ... 63

DAFTAR TABEL

No Tabel Judul Halaman

2.1. Ringkasan Penelitian Terdahulu ... 26

3.1. Proses Seleksi Sampel Berdasarkan Kriteria ... 35

3.2. Daftar Perusahaan yang Menjadi Sampel Penelitian ... 35

3.3. Variabel Penelitian dan Definisi Operasional Variabel ... 42

4.1. Hasil Statistik Deskriptif ... 49

4.2. Hasil Uji Normalitas Data ... 50

4.3. Hasil Uji Multikolinieritas... 53

4.4. Hasil Uji Heteroskedastisitas (uji park) ... 54

4.5. Hasil Uji Autokorelasi ... 55

4.6. Hasil Uji koefisien Determinasi (R2) ... 56

4.7. Hasil Uji Statistik F ... 57

4.8. Hasil Uji statistik T... 59

DAFTAR GAMBAR

No Gambar Judul Halaman

2.1. Kerangka Konseptual... 28

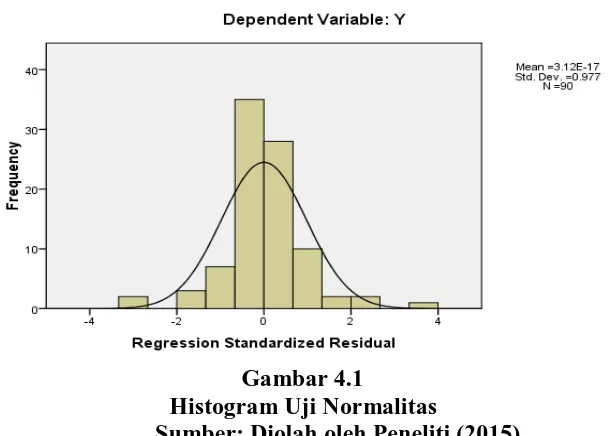

4.1. Hasil Uji Normalitas Histogram ... 51

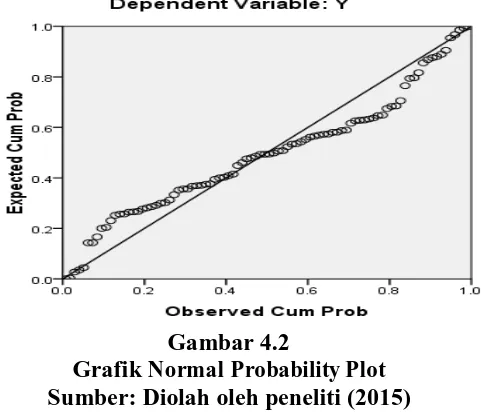

4.2. Hasil Uji Normal P -Plot ... 52

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1. Data Sampel Penelitian ... 75

2. Hasil Statistik Deskriptif ... 89

3. Hasil Uji Normalitas Data ... 90

4. Hasil Uji Multikolonieritas ... 91

5. Hasil Uji Heteroskedastisitas ... 92

6. Hasil Uji Autokorelasi... 93

7. Hasil Uji Koefisien Determinasi (R2) ... 94

8. Hasil Uji Signifikansi Simultan (Uji F) ... 94

ABSTRAK

PENGARUH AUDIT TENURE, INDEPENDENSI AUDITOR, RASIO HUTANG, DAN PERTUMBUHAN PENJUALAN TERHADAP

MANAJEMEN LABA DISCRETIONARY ACCRUALS

PADA PERUSAHAAN PROPERTY DAN REAL ESTATE

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji faktor-faktor yang dapat

mempengaruhi Manajemen Laba Discretionary accruals pada perusahaan

Property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI). Faktor-

faktor yang mempengaruhi Manajemen Laba Discretionary accruals adalah Audit

tenure, Independensi auditor yang diproksikan dengan variabel dummy, Rasio

Hutang , Pertumbuhan Penjualan.

Populasi penelitian ini adalah perusahaan Property dan real estate yang

terdaftar di Bursa Efek Indonesia pada tahun 2011-2013. Dengan menggunakan

metode purposive sampling diperoleh sampel laporan keuangan perusahaan

sebanyak 90 perusahaan. Untuk menganalisis pengaruh Pengaruh Audit Tenure,

Independensi Auditor, Rasio Hutang, dan Pertumbuhan Penjualan digunakan

analisis regresi linear berganda. Sebelum uji regresi, data terlebih dahulu diuji

menggunakan uji asumsi klasik.

Hasil penelitian menunjukkan bahwa Pertumbuhan penjualan,

berpengaruh signifikan dalam Manajemen Laba Discretionary accruals.

Sedangkan variabel Audit tenure, Independensi auditor, dan Rasio hutang tidak

memiliki pengaruh signifikan terhadap Manajemen Laba Discretionary accruals

Kata kunci: Manajemen Laba Discretiona ry a ccrua ls, Audit Tenure, Independensi

ABSTRACT

THE EFFECT OF AUDIT TENURE, AUDITOR INDEPENDENCE, DEBT, AND

GROWTH ON PROP ERTY AND REAL ESTATE COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE

This study aims to examine the factors that may affect the determination of the

Earning Management Discreationary Accruals on property and real estate

companies listed in Indonesia Stock Exchange (IDX). Factors that affect the

determination of Earning Management Discreationary Accruals are Audit Tenure,

Auditor Independence Measured by using a dummy , Debt, And Growth

The population of this study is a property and real estate company that is

listed on the Indonesia Stock Exchange in the year 2011-2013. By using purposive

sampling method samples obtained financial reports at least 90 companies. To

analyze the effect of audit tenure, auditor independence, debt, and growth used

multiple linear regression analysis. Prior to regression test, the data must first be

tested using classical assumption test.

The results showed that growth have a significant effect in the determination

of Earning Management Discreationary Accruals. While the variable of audit tenure,

auditor independence, and debt, does not have a significant effect on earning

management discreationary accruals .

Keywords: Earning Management, Discreationary Accruals, Audit Tenure, Auditor

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Menurut PSAK No. 1 (revisi 2012), laporan keuangan adalah suatu

penyajian terstruktur dari posisi dan kinerja keuangan suatu entitas dalam

suatu periode. Laporan keuangan merupakan bentuk pertanggungjawaban

manajemen kepada pihak-pihak eksternal seperti investor, kreditor,

pelanggan dan masyarakat luas. Laporan ini digunakan sebagai dasar

pengambilan keputusan ekonomi. Oleh karena itu seluruh informasi yang

terdapat laporan keuangan harus relevan, reliable dan tidak terdapat

kesalahan material sehingga tidak menyesatkan pengguna dalam

menginterpretasikannya.

Laporan keuangan yang relevan artinya informasi yang disajikan

dalam laporan keuangan yang dapat membantu pemakai laporan keuangan

untuk mengevaluasi peristiwa masa lalu, masa kini dan memprediksi

peristiwa masa depan. Salah satu informasi laporan keuangan yang

menjadi pusat perhatian pemakai laporan keuangan adalah informasi laba

(Beattie et al., 1994). Laba dapat digunakan untuk menaksir resiko dalam

(2012) menguatkan bahwa pasar memberikan respon positif terhadap

informasi laba perusahaan.

Pemakai laporan keuangan melihat laba perusahaan sebagai salah

satu indikator pengukuran kinerja manajemen (Suranta dan Merdistusi,

2004). Laba yang meningkat merupakan indikasi meningkatnya kinerja

manajemen, dan sebaliknya. Manajemen menyadari bahwa pemakai laporan

keuangan cenderung memperhatikan laba, khususnya manajemen yang

kinerjanya diukur berdasarkan informasi laba perusahaan. Hal ini

mendorong manajemen melakukan manajemen laba. Konsep manajemen

laba dapat menggunakan pendekatan teori keagenan (agency theory), yang

isinya menyatakan bahwa pratik manajemen laba dipengaruhi antara

kepentingan manajemen dengan principal yang timbul karena setiap pihak

berusaha mencapai keinginan masing-masing (Salno dan Baridwan, 2000).

Manajemen melakukan manajemen laba karena mengharapkan adanya

manfaat dari tindakan tersebut dan mengantisipasi kejadian tidak terduga.

Motivasi manajemen melakukan manajemen adalah adanya program

bonus, perusahaan akan go public, motivasi perjanjian utang, pergantian

CEO, meningkatkan kepercayaan kreditor dan investor, ataupun

menghindari pajak dan kebijakaan pemerintah (Scoot, 2006). Menurut Scoot

(2006), manajemen laba merupakan pemilihan kebijakan akuntansi oleh

manajer dari Standar Akuntansi Keuangan yang ada dan secara alamiah

dapat memaksimalkan utilitas mereka atau nilai pasar perusahaan.

akuntansi dalam menyusun laporan keuangan untuk modifikasi laba yang

dilaporkan (Halim et al., 2005) dalam Kono (2012). Laporan keuangan

berdasarkan akuntansi akrual memberi kesempatan bagi manajemen untuk

memilih kebijakan akuntansi yang digunakan dalam pelaporan laba.

Manajemen laba dapat terjadi dengan cara pemanfaatan transaksi akrual,

perubahan metode akuntansi, menggeser periode biaya atau pendapatan dan

penerapan suatu kebijakan.

Manajemen laba merupakan fenomena yang sukar dihindari karena

fenomena ini merupakan dampak dari penggunaan dasar akrual dalam pe-

nyusunan laporan keuangan. Manajemen laba timbul sebagai dampak dari

penggunaan akuntansi sebagai salah satu alat komunikasi antara pihak-pihak

yang berkepentingan dan kelemahan inheren yang ada pada akuntansi yang

menyebabkan adanya judgement (Setiawati, 2002).

Discretionary accruals adalah komponen akrual yang

memungkinkan manajer untuk melakukan intervensi dalam proses

penyusunan laporan keuangan, sehingga laba yang dilaporkan dalam

laporan keuangan tidak mencerminkan nilai atau kondisi perusahaan yang

sesunggguhnya. De Angelo (1986) yang dikutip dalam I Guna (2009)

menyatakan Komponen discretionary accruals merupakan bagian dari

akrual yang memungkinkan manajer melakukan intervensinya dalam

memanipulasi laba perusahaan. Hal ini disebabkan karena manajer memiliki

kemampuan untuk mengontrolnya dalam jangka pendek. Komponen

biaya garansi (future warranty expense) dan asset modal (capitalization

assets).

Auditor independen sebagai pihak internal yang bersikap netral

terhadap manajemen dan investor, sebaiknya memiliki kualitas auditor

yang baik agar dapat mengungkap kesalahan saji materi pada laporan

keuangan. Akhir-akhir ini kualitas auditor sering dipertanyakan

kemampuannya karena terjadinya kasus-kasus kegagalan audit. Kegagalan

audit pada perusahaan terkemuka seperti Enron,Worldcom, dan Xerox yang

melibatkan banyak pihak, seperti: CEO, Komisaris, Komite audit, bahkan

auditor internal dan eksternal. Kejadian ini menyebabkan profesi akuntan

publik mendapat kritikan dan menyebabkan kualitas audit seorang auditor

dipertanyakan. Investor menjadi mempertanyakan kemampuan auditor

dalam mengungkap manajemen laba.

Kegagalan audit tersebut menimbulkan banyak penelitian tentang

pengaruh kualitas audit terhadap manajemen laba. Pemeriksaan laporan

keuangan yang dilakukan oleh auditor memiliki kualitas yang berbeda-beda.

Indriani (2010) dalam Kono (2012) mengatakan bahwa audit yang

berkualitas tinggi bertindak sebagai pencegah manajemen laba yang efektif,

karena reputasi manajemen akan hancur dan nilai perusahaan akan turun

bila pelaporan yang salah ini terdeteksi dan terungkap. Ratmono (2010)

dalam Kono (2012) juga berpendapat bahwa auditor yang berkualitas

sehingga manajemen akan cenderung melakukan pembatasan terhadap

besarnya manajemen laba.

Melihat variabel independen Pertama, Salah satu pengukuran

kualitas audit yang masih hangat dibicarakan adalah Audit tenure. Sejak

terjadi kegagalan audit pada perusahaan Enron (2000) di Amerika Serikat

sempat mengejutkan banyak pihak dan menurunkan kepercayaan

masyarakat terhadap kualitas auditor. Hal ini terjadi karena keterlibatan

kantor akuntan publik internasional Arthur Andersen dalam kasus Enron.

KAP Arthur Andersen melakukan tugas pengauditan keuangan Enron

selama hampir 20 tahun. Hal ini mendorong munculnya sebuah undang-

undang yang dikenal dengan Sarbanes-Oxley Act 2002. Sarbanes-Oxley Act

2002 yang biasa disebut SOX, SOA atau SarbOx bertujuan untuk

mengembalikan kepercayaan investor pasca skandal akuntansi dan

kebangkrutan perusahaan-perusahaan besar di Amerika.

Kualitas auditor yang baik sebaiknya memiliki sikap independensi.

Independensi artinya adanya kejujuran dalam diri auditor dalam

mempertimbangkan fakta dan adanya pertimbangan objektif yang tidak

memihak dalam diri auditor dalam merumuskan dan menyatakan

pendapatnya (Mulyadi, 2001). Jika auditor memiliki sikap independensi,

maka diharapkan bisa menemukan salah saji dalam laporan keuangan

manajemen termasuk manajemen laba.

Rasio Hutang beberapa bagian dari keseluruhan kebutuhan dana

perusahaan menunjukkan bahwa tingginya hutang perusahaan yang dibiayai

oleh modal saham yang ditanamkan pemegang saham (investor) akan

memberikan beban tersendiri karena investor merasa terbebani dengan

besarnya hutang yang dimiliki perusahaan. Investor tidak ingin mengambil

resiko yang besar dalam berinvestasi dengan harapan bahwa investor

nantinya memperoleh pengembalian (return) saham yang menguntungkan

bagi mereka. Dengan rasio hutang yang tinggi menunjukkan tingkat hutang

perusahaan yang tinggi pula, sehingga mengakibatkan sebagian investor

takut dalam berspekulasi dalam penanaman sahamnya ke perusahaan

tersebut.

Pertumbuhan Penjualan dilihat dari Kim et al., 2003 dalam Nayiroh

(2012) bahwa perusahaan yang memiliki pertumbuhan penjualan yang

tinggi, kemungkinan termotivasi dalam melakukan tindakan manipulasi laba

untuk melaporkan laba. Sebaliknya jika perusahaan memiliki pertumbuhan

penjualan yang rendah, maka akan memiliki kecenderungan untuk

menyesatkan laporan laba atau perubahan laba melalui tindakan manipulasi

laba.

Berdasarkan penelitian-penelitian yang telah dilakukan sebelumnya

terdapat adanya research gap yaitu hasil dari penelitian terdahulu yang

saling bertentang. Menurut penelitian yang dilakukan Aditya (2013)

membuktikan bahwa debt (rasio hutang) berpengaruh secara signifikan

terhadap manajemen laba sedangkan penelitian yang lain yang dilakukan

berpengaruh terhadap manajemen laba. Perbedaan hasil penelitian yang

dilakukan sebelumnya ini menjadi alasan peneliti tertarik untuk meneliti

lebih lanjut mengenai pengaruh Audit tenure, Independensi Auditor, debt

(rasio hutang), dan growth (pertumbuhan penjualan) terhadap manajemen

laba.

Penelitian ini bertujuan untuk mengetahui pengaruh koneksi Audit

tenure, Independensi auditor, Rasio Hutang, Pertumbuhan Penjualan,

terhadap besarnya penetapan Manajemen Laba Discretionary Accruals.

Penelitian ini merupakan pengembangan dari penelitian yang sudah ada

dengan menerapkannya pada perusahaan Property dan real estate yang

terdaftar di Bursa Efek Indonesia. Penelitian ini merupakan pengembangan

dari penelitian yang dilakukan oleh Aditya (2013) mengenai Pengaruh

Kualitas Auditor yang Mempengaruhi Penetapan Manajemen Laba dengan

pemakaian variabel independen: Kualitas auditor, Debt to asset, ukuran

perusahaan dan variabel dependen Manajemen Laba. Persamaan dengan

penelitian Aditya (2013) yaitu penggunaan variabel independen Rasio

hutang (Debt) dan variabel dependen Manajemen Laba.

Perbedaan dengan penelitian sebelumnya yang dilakukan oleh

Aditya (2013), yaitu penggunaan variabel koneksi Audit tenure,

Independensi auditor dan pertumbuhan penjualan sebagai variabel

independen. Penambahan variabel berupa Audit tenure, Independensi

Auditor dan pertumbuhan penjualan bertujuan untuk mengetahui apakah ada

tenure, Independensi auditor dan pertumbuhan penjualan dengan

perusahaan yang tidak memliki variabel Audit tenure, Independensi auditor

dan pertumbuhan penjualan terhadap Manajemen Laba diterima auditor.

Penelitian perusahaan yang diteliti berbeda dengan peneliti terdahulu.

Penelitian ini menggunakan data sekunder dengan populasi

perusahaan Property dan real estate yang terdaftar di Bursa Efek Indonesia

pada tahun 2011-2014. Peneliti memilih perusahaan Property dan real

estate karena Perusahaan ini banyak dilirik oleh para investor untuk

menginvestasikan dana milik mereka. Perkembangan industri property, real

estate saat ini menunjukkan pertumbuhan yang sangat pesat. Hal ini ditandai

dengan maraknya pembangunan perumahan, apartemen, perkantoran dan

perhotelan. Perusahaan yag bergerak di bidang property, real estate

membutuhkan dana yang cukup besar, memiliki tingkat risiko yang relatif

tinggi, namun tidak begitu terpengaruh oleh kondisi perekonomian dan lebih

cenderung stabil di bandingkan dengan perusahaan bidang lainnya sehingga

diharapkan peneliti ini lebih akurat. Berdasarkan uraian diatas, maka

peneliti tertarik untuk mengambil judul “Pengaruh Audit tenure,

Independensi auditor, Rasio hutang, Pertumbuhan penjualan terhadap

Manajemen Laba Discretionary accruals pada Perusahaan Property dan

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, Penelitian

ini bermaksud untuk menguji hubungan antara Audit tenure, Independensi

auditor, Rasio hutang, Pertumbuhan penjualan terhadap Manajemen Laba

Discretionary accruals. Perumusan masalah dalam penelitian ini adalah :

1. Apakah Audit tenure berpengaruh terhadap Manajemen Laba

Discretionary accruals?

2. Apakah Independensi auditor berpengaruh terhadap Manajemen

Laba Discretionary accruals?

3. Apakah Rasio hutang berpengaruh terhadap Manajemen Laba

Discretionary accruals?

4. Apakah Pertumbuhan penjualan berpengaruh terhadap Manajemen

Laba Discretionary accruals?

5. Apakah Audit tenure, Independensi auditor, rasio hutang,

Pertumbuhan penjualan berpengaruh terhadap Manajemen Laba

Discretionary accruals?

1.3 Tujuan Penelitian

Sesuai dengan masalah yang telah dirumuskan di atas, penelitian ini

bertujuan untuk menguji secara empiris :

1. Untuk mengetahui pengaruh Audit tenure terhadap Manajemen

2. Untuk mengetahui pengaruh Independensi Auditor terhadap

Manajemen Laba Discretionary accruals

3. Untuk mengetahui pengaruh Rasio hutang terhadap Manajemen

Laba Discretionary accruals.

4. Untuk mengetahui pengaruh Pertumbuhan penjualan terhadap

Manajemen Laba Discretionary accruals.

5. Untuk mengetahui pengaruh Audit tenure, Independensi auditor,

rasio hutang, Pertumbuhan penjualan terhadap Manajemen Laba

Discretionary accruals?

1.4 Manfaat Penelitian

Berdasarkan tujuan diatas, maka manfaat yang dapat diperoleh dari

penelitian ini adalah sebagai berikut :

1. Bagi penulis

Hasil dari penelitian ini dapat dijadikan pengalaman untuk

menambah pengetahuan dan wawasan bagi penulis mengenai

Manajemen Laba Discretionary accruals.

2. Bagi bidang akademisi

Hasil dari penelitian ini diharapkan dapat memberikan pendapat

dan wawasan terkini terhadap pengembangan pengauditan

3. Bagi Peneliti Selanjutnya

Penelitian ini dapat dijadikan sumber referensi dan informasi untuk

memungkinkan penelitian selanjutnya mengenai mengenai

BAB II

Tinjauan Pustaka

2.1 Tinjauan Teoritis

2.1.1 Teori Agensi

Teori keagenan timbul ketika pemilik perusahaan tidak mampu

mengelola perusahaan sendiri, sehingga pemilik harus melakukan kontrak

dengan agent untuk menjalankan perusahaan. Jensen dan Mackling (1976)

mengemukakan teori yang menjelaskan tentang konflik kepentingan antara

agent dan principal sering disebut teori keagenan (agency theory).

Perusahaan yang memisahkan fungsi pengelolaan (manajemen) dan

kepemilikian (principal) akan rentan terhadap masalah agensi (agency

problem) (Kono, 2012).

Masalah agensi adalah masalah yang timbul karena konflik

kepentingan antara agent dan principal. Manajemen menjalankan semua

aktivitas bisnis perusahaan, sehingga perlu membuat laporan untuk

mempertanggungjawabkan kinerja dan bisnis yang dijalankan kepada

principal. Di sisi lain manajemen berkeinginan untuk memaksimalkan

kesejahteraan mereka. Widyaningdyah (2001) dalam Kono (2012)

mengatakan agency theory memiliki asumsi bahwa sifat dasar manusia

semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga

Manajemen laba dapat menyebabkan penurunan kualitas pelaporan

keuangan karena manajemen laba cenderung untuk menyediakan informasi

yang menyesatkan para pengguna laporan keuangan (Hearly dan

Wahlen,2009). Oleh karena itu proses pengauditan diharapkan dapat

mengurangkan ketidaksesuaian informasi yang wujud diantara manajemen

dan pemegang saham dengan menggunakan pihak lain adalah auditor untuk

mengesahkan laporan keuangan (DeAngelo, 1981). Adanya proses

pengauditan oleh pihak ketiga yang independen sebagai mediator hubungan

antara prinsipal dan agen. Pihak ketiga ini berfungsi untuk memonitor

perilaku manajemen agar bertindak sesuai dengan keinginan prinsipal.

Auditor merupakan pihak yang dianggap mampu menjembatani

kepentingan pihak prinsipal dan manajer dalam mengelolaan keuangan

perusahaan. Auditor dapat menjadi mekanisme pengendalian terhadap

manajemen agar manajemen menyajikan informasi keuangan secara andal,

dan terbebas dari praktik kecurangan akuntansi (Nuryaman,2008) (Kono,

2012). Tugas auditor adalah memberikan penilaian secara independen dan

profesional atas kehandalan dan kewajaran penyajian laporan keuangan

perusahaan. Dalam usahanya untuk mengesahkan laporan keuangan klien,

auditor diharapkan dapat mempertahankan kualitas audit dari pengaruh

apapun yang dapat mempengaruhi penilaiannya.

Teori keagenan menjelaskan bahwa seorang auditor dengan kualitas

audit yang tinggi akan memiliki kemampuan dalam mendeteksi adanya

(Beckeret al., 2010). Laporan keuangan yang telah diaudit oleh auditor

diharapkan dapat dipercaya dan digunakan oleh pihak principal.

2.1.2 Manajemen Laba

Defond (1997) menyatakan manajemen laba merupakan suatu upaya

yang dipraktikan bagi perataan pendapatan. Pendapatan yang dilaporkan

dalam laporan keuangan tersebut bukanlah pendapatan yang diperoleh pada

periode itu saja akan tetapi merupakan perataan pendapatan baik bagi

periode sekarang maupun periode akan datang. Sedangkan Scoot (2006)

mengatakan manajemen laba merupakan pemilihan kebijakan akuntansi

oleh manajer dari Standar Akuntansi Keuangan yang ada dan secara alamiah

dapat memaksimalkan utilitas mereka atau nilai pasar perusahaan. Laporan

keuangan berdasarkan akuntansi akrual memberi kesempatan bagi

manajemen untuk memilih kebijakan akuntansi yang digunakan dalam

pelaporan laba.

Menurut Hearly (dalam Kono, 2012 ) manajemen laba merupakan

upaya yang dipraktikan oleh manajemen dengan menggunakan penilaian

dan penyesuaian-penyesuaian dalam proses pembuatan laporan keuangan.

Penilaian dan penyesuaian dapat berupa mengubah (memanipulasi) laporan

keuangan untuk menyesatkan pengguna. Laporan keuangan yang ada

Berdasarkan definisi yang diungkapkan diatas, manajemen laba

merupakan upaya manajemen memanipulasikan laporan keuangan dengan

memanfaatkan sistem akuntansi akrual. Manajemen pasti memiliki alasan

mengapa melakukan manajemen laba. Watt dan Zimmerman (dalam

Akhmad, 2011) (Kono, 2012) mengungkapkan teori akuntansi positif yang

melatarbelakangi terjadinya manajemen laba:

(1) Hipotesis Program bonus (the bonus plan hypotesis)

Manajemen akan memilih metode akuntansi yang memaksimalkan utilitas

yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus besar

berdasarkan earnings lebih banyak menggunakan metode akuntansi yang

meningkatkan laba yang dilaporkan.

(2) Debt to Equity Hypothesis

Manajer perusahaan yang melakukan pelanggaran perjanjian kredit

cenderung memilih metode akuntansi yang memiliki dampak meningkatkan

laba. Hal ini untuk menjaga reputasi mereka dalam pandangan pihak

eksternal

(3) Political cost Hypothesis

Semakin besar perusahaan, semakin besar pula kemungkinan perusahaan

tersebut memilih metode akuntansi yang menurunkan laba. Hal tersebut

mengenakan peraturan anti trust, menaikkan pajak pendapatan perusahaan

dan lain-lain.

Pola manajemen laba menurut Scott (2000) dapat dilakukan

dengan cara:

1. Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru

dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan

dapat meningkatkan laba di masa mendatang.

2. Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang

tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis

dapat diatasi dengan mengambil laba periode sebelumnya.

3. Income Maximization

Dilakukan pada saat laba menrun. Tindakan atas income maximization

bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus

yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan

pelanggaran perjanjian hutang.

4. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan

sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada

2.1.3. Discretionary Accruals

Manajemen laba dapat terjadi karena penyusunan laporan keuangan

menggunakan akuntansi akrual, Deteksi atas memungkinkan dilakukannya

manajemen laba dalam laporan keuangan karena secara umum diteliti

melalui penggunaan komponen akrual yang merupakan suatu komponen

utama pembentuk laba. Akuntansi berbasis akrual adalah suatu basis

akuntansi di mana transaksi ekonomi dan peristiwa lainnya diakui, dicatat,

dan disajikan dalam laporan keuangan pada saat terjadinya transaksi

tersebut, tanpa memperhatikan waktu kas atau setara kas yang diterima

atau dibayarkan.

Manajemen laba dilakukan dengan mempermainkan komponen-

komponen akrual dalam laporan keuangan, sebab pada komponen akrual

dapat dilakukan permainan angka melalui metode akuntansi yang digunakan

sesuai dengan keinginan orang yang melakukan pencatatan dan penyusunan

laporan keuangan. Komponan akrual merupakan komponen yang tidak

memerlukan bukti kas secara fisik sehingga mempermainkan besar kecilnya

komponen akrual tidak harus disertai dengan kas yang diterima atau

dikeluarkan perusahaan.

Akuntansi berbasis akrual menggunakan prosedur akrual, deferral,

pengalokasian yang tujuannya untuk menghubungkan pendapatan, biaya,

keuntungan dan kerugian, yang menggambarkan kinerja perusahaan selama

2008) dalam (Nuraini 2012). Hal ini sesuai dengan definisi akutansi

berbasis akrual yang dikeluarkan oleh F inancial Accounting Board

Standard (FASB), yaitu:

Metode akrual membuat perusahaan dapat menunda pendapatan

periode berjalan menjadi pendapatan periode berikutnya, meskipun kas telah

diterima. Artinya perusahaan dapat mengakui pendapatan pada periode

tertentu walaupun kas akan baru diterima pada periode yang akan datang.

Hal ini mengakibatkan munculnya akun akrual dalam laporan keuangan,

misalnya piutang dagang, pendapatan diterima dimuka, hutang biaya, biaya

depresiasi, dan biaya yang dikeluarkan dimuka, biaya cadangan dan lain-

lain.

Menurut De Angelo (dalam Muhammad Dahlan, 2009) sistem

akuntansi akrual memberi kesempatan bagi manajemen untuk

memanipulasikan laba akuntansi. Konsep akrual Discretionary accrual

merupakan komponen akrual yang dapat dimanipulasi oleh manajemen dan

biasanya untuk mencapai tingkat pendapatan yang diinginkan. Manajer

dapat merekayasa discretionary accruals, misalnya kebebasan menentukan

estimasi dan memilih depresiasi aset tetap, menentukan estimasi presentase

jumlah piutang tak tertagih, memilih metode penentuan jumlah persediaan,

karena manajemen memilki kemampuan pengawasan dan tindakan.

Semakin besar manajemen laba dalam perusahaan, semakin tinggi tingkat

Komponen discretionary accruals diantaranya terdiri dari penilaian

piutang, pengakuan biaya garansi (future warranty expense) dan aset modal

(capitalization assets). Sedangkan komponen non-discretionary accruals

ditentukan oleh faktor-faktor lain yang tidak dapat diawasi oleh manajer.

2.1.4. Audit tenure

Audit tenure adalah masa jabatan dari Kantor Akuntan Publik (KAP)

dalam memberikan jasa audit terhadap kliennya. Di Indonesia, Menteri

Keuangan kemudian menetapkan Keputusan Menteri Keuangan nomor:

423/KMK.06/2002 tentang jasa akuntan publik yang direvisi dengan

Keputusan Menteri Keuangan nomor 359/KMK.06/2003 tanggal 21

Agustus 2003 mewajibkan perusahaan untuk membatasi masa penugasan

KAP selama lima tahun dan akuntan publik selama tiga tahun.

Pada tahun 2008, Menteri Keuangan merevisi kembali tentang Audit

tenure yaitu Peraturan Menteri Keuangan No 17 Tahun 2008, isi peraturan

ini disebutkan batasan masa pemberian jasa audit selama tiga tahun

untuk auditor dan enam tahun untuk KAP (Kementerian Keuangan RI,

2008). Hal ini kemudian membuka pertanyaan mengenai pengaruh Audit

Tenure terhadap kualitas laba di perusahaan-perusahaan yang ada di

Indonesia.

Regulator memperlihatkan adanya hubungan positif antara tenur

Alasannya adalah sebagai berikut : 1) Jika seorang Auditor mengaudit perusahaan yang sama dari tahun ke tahun akan menjadi kurang kreatif dalam merancang prosedur audit; 2) Terjadi peningkatan kompetisi antara KAP didasarkan pada kualitas jasa audit; 3) Auditor tidak akan tergantung secara ekonomi kepada klien, dan4) Rotasi auditor akan memampukan KAP untuk saling mengawasi dengan yang lain (Holye,1978).

Giri (2010) dalam Kono (2012) menyebutkan bahwa menurut

pendapat pendukung rotasi mandotori auditor, hubungan dalam waktu yang

lama dengan manajer perusahaan merupakan alasan utama yang mengancam

dan merusak independensi auditor. Ada dua dasar argumentasi rotasi yang

bersifat mandatory umumnya dikelompokan menjadi dua hal: (1) kualitas

dan kompetensi pekerjaan audit cenderung menurun secara signifikan dari

waktu kewaktu, (2) independensi auditor dapat rusak oleh panjangnya

hubungan dengan manajemen (Kono,2012).

2.1.5. Independensi Auditor

Independensi berarti sikap mental yang bebas dari pengaruh, tidak

dikendalikan oleh orang lain, tidak tergantung pada orang lain. Independensi

dapat juga diartikan adanya kejujuran dalam diri auditor dalam

mempertimbangkan fakta dan adanya pertimbangan objektif yang tidak

memihak dalam diri auditor dalam merumuskan dan menyatakan

pendapatnya (Mulyadi, 2001). Independensi auditor merupakan suatu hal

yang penting untuk mendapatkan kepercayaan masyarakat pada profesi

Hal ini dikarenakan pendapat yang sering diberikan oleh auditor berkaitan

dengan kepentingan banyak pihak.

Kepercayaan yang diberikan untuk verifikasi auditor terhadap

laporan keuangan kliennya cenderung tergantung kepada kompetensi dan

independensi. Dalam melaksanakan proses audit, auditor memperoleh

kepercayaan dari klien dan pemakai laporan keuangan apabila seorang

auditor memiliki sikap independen terhadap kepentingan klien, para

pemakai laporan keuangan. Penilaian masyarakat terhadap independensi

auditor bukan hanya individunya tapi secara keseluruhan. Apabila sebuah

Kantor Akuntan Publik lalai atau gagal mempertahankan sikap

independensinya, maka kemungkinan besar anggapan masyarakat bahwa

semua auditor di KAP tersebut tidak independen.

Independensi auditor akan berdampak terhadap pendeteksian mana-

jemen laba. Auditor yang independen merupakan salah satu faktor yang

dapat mengurangi terjadinya manajemen laba. Independensi auditor dinilai

dari lamanya penugasan auditor tersebut di perusahaan yang sama. Semakin

lama auditor melaksanakan audit pada suatu perusahaan, maka auditor

dianggap tidak independen.

Independensi auditor akan berdampak terhadap pendeteksian mana-

jemen laba. Auditor yang independen merupakan salah satu faktor yang

dapat mengurangi terjadinya manajemen laba. Independensi auditor dinilai

lama auditor melaksanakan audit pada suatu perusahaan, maka auditor

dianggap tidak independen. Seluruh perusahaan yang telah go public dan

terdaftar dalam Bursa Efek Indonesia wajib memenuhi kewajiban untuk

menyampaikan laporan keuangan yang telah diaudit oleh Kantor Akuntan

Publik (KAP) sebelum dipublikasikan kepada publik sesuai dengan

keputusan ketua BAPEPAM No Kep.17/PM/2002. Dalam menjalankan

profesinya, auditor dituntut untuk dapat bersikap independen dalam

mendeteksi kemungkinan perilaku menyimpang atau kecurangan yang

dilakukan oleh pihak manajemen dalam menyusun laporan keuangannya.

Hal ini telah diatur melalui keputusan Menteri Keuangan no. 423/KMK-

06/2002 yang mengatur mengenai rotasi wajib bagi auditor dan Kantor

Akuntan Publik tidak diperbolehkan memberikan jasa nonaudit di samping

jasa audit itu sendiri karena dapat mengganggu independensi auditor.

2.1.6. Rasio Hutang

Rasio Hutang beberapa bagian dari keseluruhan kebutuhan dana

yang dibiayai dengan Hutang. Dengan semakin tinggi rasio hutang

perusahaan menunjukkan bahwa tingginya hutang perusahaan yang dibiayai

oleh modal saham yang ditanamkan pemegang saham (investor) akan

memberikan beban tersendiri karena investor merasa terbebani dengan

besarnya hutang yang dimiliki perusahaan. Investor tidak ingin mengambil

resiko yang besar dalam berinvestasi dengan harapan bahwa investor

perusahaan yang tinggi pula, sehingga mengakibatkan sebagian investor

takut dalam berspekulasi dalam penanaman sahamnya ke perusahaan

tersebut.

2.1.7. Pertumbuhan Penjualan

Pertumbuhan Penjualan dilihat dari Kim et al., 2003 dalam

(Handayani dan Rachadi, 2009) bahwa perusahaan yang memiliki

pertumbuhan penjualan yang tinggi, kemungkinan termotivasi dalam

melakukan tindakan manipulasi laba untuk melaporkan laba. Sebaliknya

jika perusahaan memiliki pertumbuhan penjualan yang rendah, maka akan

memiliki kecenderungan untuk menyesatkan laporan laba atau perubahan

laba melalui tindakan manipulasi laba. Namun demikian, perusahaan

dengan tingkat pertumbuhan penjualan yang tinggi juga memiliki motivasi

dalam melakukan manajemen laba dalam memperoleh laba, manakala

mereka dihadapkan pada permasalahan untuk tetap mempertahankan trend

laba dan trend penjualan. Myers dan Skinner (2000) (Handayani dan

Rachadi, 2009) menjelaskan bahwa sebagian besar perusahaan memiliki

kencendrungan untuk mengontrol angka pertumbuhan penjualan yang dapat

berdampak pada pengukuran besar kecilnya perusahaan.

2.2 . Penelitian Terdahulu

Tinjauan umum dari beberapa literatur yang relevan

mengindikasikan bahwa telah terdapat penelitian-penelitian mengenai

penelitian menunjukan yang dilakukan pada Perusahaan Sektor aneka

Indusrty yang terdaftar di BEI dengan populasi pada penelitian 44

perusahaan selama 2 tahun dari tahun 2010-2012 menyimpulkan bahwa

kualitas audit dengan proksi ukuran KAP dan kualitas audit dengan proksi

auditor spesialis industri tidak berpengaruh signifikan terhadap manajemen

laba sedangkan Debt to Assets berpengaruh secara signifikan terhadap

manajemen laba dan ukuran perusahaan tidak berpengaruh secara signifikan

terhadap manajemen laba.

Novitara Dwi Putri ( 2012 ) meneliti apakah Independensi auditor

mempengaruhi discretionary accrual dengan melakukan penelitian terhadap

laporan keuangan 39 perusahaan selama 3 tahun dari tahun 2009-2011.

Populasi penelitian ini mengambil laporan keuangan perusahaan

Manufaktur yang tercatat di BEI. Hasil penelitian menunjukan bahwa

Kepemilikan institusi tidak berpengaruh signifikan terhadap manajemen

laba sedangkan kepemilikan manajerial berpengaruh signifikan terhadap

manajemen laba. Semakin besar kepemilikan manajerial akan semakin

rendahnya manajemen laba. Variabel Ukuran KAP berpengaruh signifikan

terhadap manajemen laba. Sebuah perusahaan yang menggunakan KAP

bigfour lebih mampu dalam meminimalisir praktik manajemen laba

dibanding KAP non big four. Variabel Independensi auditor tidak

berpengaruh signifikan terhadap manajemen laba dan yang terakhir variabel

auditor spesialisasi industri tidak berpengaruh signifikan terhadap

Nuryana (2013) dalam penelitiannya yang berjudul Pengaruh

Leverage, Likuiditas, dan Profitabilitas terhadap manajemen laba pada

Perusahaan Manufaktur di BEI 2012-2013 menunjukkan bahwa secara

simultan, Leverage (DEBT), Likuiditas (CR) dan Profitabiliatas (ROE)

berpengaruh signifikan terhadap Manajemen laba pada perusahaan

manufaktur di Bursa Efek Indonesia. Sedangkan secara parsial, Laverage

(DEBT) dan Likuiditas (CR) berpengaruh signifikan terhadap Manajemen

Laba pada perusahaan manufaktur di Bursa Efek Indonesia periode 2012-

2013, namun Profitabilitas (ROE) tidak berpengaruh signifikan sedangkan

besarnya sumbangan pengaruh Leverage (DEBT), Likuiditas (CR) dan

Profitabiliatas (ROE) terhadap Manajemen Laba sebesar 0,24 atau 24%.

Sedangkan sisanya 76% dijelaskan oleh variabel lain.

Siti Nayroh ( 2012 ) melakukan penelitian dengan judul Analisis

Faktor – Faktor Yang Mempengaruhi Praktik Manajemen Laba. Populasi

yang digunakan dalam penelitian ini adalah semua perusahaan yang

terdaftar di BEI kecuali perusahaan dalam industri keuangan, real estate dan

property, serta telekomunikasi, selama tahun 2007 – 2011. Berdasarkan

hasil pengujian disimpulkan Kepemilikan institusional tidak berpengaruh

terhadap praktik manajemen laba, Komisaris independen tidak berpengaruh

terhadap praktik manajemen laba, Komite audit tidak berpengaruh terhadap

praktik manajemen laba, Kualitas audit terbukti berpengaruh secara

signifikan terhadap praktik manajemen laba, Ukuran perusahaan tidak

berpengaruh terhadap praktik manajemen laba dan Growth tidak

berpengaruh terhadap praktik manajemen laba.

Tabel 2.1

Ringkasan Penelitian Terdahulu

NO NAMA PENELITI

JUDUL VARIABEL HASIL

1. Naufal Aditya

perusahaan manufaktur di Bursa Efek Indonesia periode 2012-2013 , namun

Profitabilitas(ROE) tidak berpengaruh signifikan, dan Besarnya sumbangan pengaruh Leverage (DEBT), Likuiditas

(CR) dan Profitabiliatas (ROE) terhadap Manajemen Laba sebesar 0,24 atau 24%. Sedangkan sisanya 76% dijelaskan oleh variabel lain.

4. Siti Nayroh(2012) Analisis Faktor– Faktor

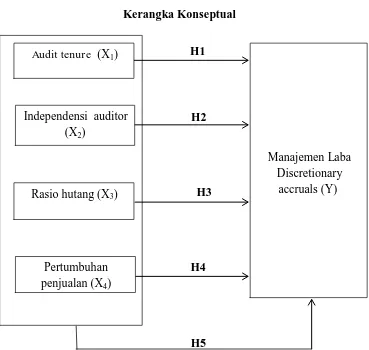

Kerangka konseptual merupakan sebuah gambar atau bagan yang

seluruh variabel yang telah dijelaskan sebelumnya, maka bentuk krangka

konsep penelitian ini adalah:

Gambar 2.1 Kerangka Konseptual

Audit tenure (X1) H1

Independensi auditor H2

(X2)

Rasio hutang (X3)

Pertumbuhan penjualan (X4)

Manajemen Laba Discretionary

H3 accruals (Y)

H4

H5

2.4. Hipotesis Penelitian

Dari gambar kerangka konseptual diatas, dapat dijelaskan melalui

hipotesis penelitian ini:

2.4.1 Pengaruh Audit tenure terhadap Manajemen laba

tindakan melanggar independensi auditor. Auditor diharapkan mampu

mengungkap asimetri informasi dengan lama masa penugasan KAP yang

telah ditetapkan.

Myers et al., (2003) dalam (Kono, 2012) memberikan bukti bahwa

manajemen laba diperhatikan auditor dalam tenur KAP yang lama. Al

Thuneibat et al., (2010) menguji menunjukkan audit tenure berpengaruh

positif dan signifikan terhadap discretionary accruals. Lama hubungan

auditor-klien memiliki potensi menciptakan kedekatan antara auditor dan

klien sehingga dapat mengurangi independensi auditor dan mengurangi

kualitas audit ( Al Thuneibat et.al., 2010). Berdasarkan hal tersebut, maka

hipotesis penelitian ini adalah sebagai berikut :

H1 : Audit Tenure berpengaruh terhadap manajemen laba

2.4.2 Pengaruh Independensi terhadap Manajemen laba

Sikap mental independen sama pentingnya dengan keahlian dalam

bidang praktik akuntansi dan prosedur akuntansi yang harus dimilikioleh

auditor. Independensi auditor diharapkan mampu mengungkapkan informasi

yang sebenarnya atas laporan yang telah dibuat oleh manajemen.

Menurut penelitian yang dilakukan oleh Gul et al. (2005) dalam I

guna (2009) ada beberapa indikator yang dapat digunakan untuk mendeteksi

manajemen laba. Salah satu indikator tersebut adalah ukuran KAP tempat

karena adanya kecenderungan untuk lebih berhati-hati dalam melaksanakan

audit, termasuk menjalankan prosedur-prosedur audit yang baku

Independensi auditor akan berdampak terhadap pendeteksian mana-

jemen laba. Auditor yang independen merupakan salah satu faktor yang

dapat mengurangi terjadinya manajemen laba. Independensi auditor dinilai

dari lamanya penugasan auditor tersebut di perusahaan yang sama. Semakin

lama auditor melaksanakan audit pada suatu perusahaan, maka auditor

dianggap tidak independen. Penelitian I Guna dan Herawaty (2010) juga

menyatakan bahwa independensi auditor tidak berpengaruh terhadap

manajemen laba. Berdasarkan uraian tersebut, maka hipotesis yang diajukan

sebagai berikut:

H2 : Independensi auditor berpengaruh terhadap manajemen laba

2.4.3 Rasio hutang berpengaruh terhadap Manajemen laba

Trisnawati (2009) (Naufal Aditya, 2013) berpendapat bahwa

perusahaan yang mempunyai rasio hutang tinggi akibat besarnya jumlah

utang dibandingkan dengan aset yang dimiliki perusahaan, diduga

melakukan praktik manajemen laba karena perusahaan terancam default

yaitu tidak dapat memenuhi kewajiban pembayaran utang pada waktunya.

Pernyataan ini juga sesuai dengan pendapat Indriani (2010) (Naufal

Aditya, 2013) yang menyatakan bahwa semakin besarnya rasio hutang

memanipulasi laporan keuangan untuk meningkatkan labanya demi

keberlangsungan perusahaan. Dari pernyataan tersebut dapat dikatakan

bahwa semakin besar rasio hutang maka akan semakin besar manajemen

laba yang dilakukan. Penelitian Naufal Aditya (2013) juga menemukan

bahwa Debt to Assets berpengaruh secara signifikan terhadap manajemen

laba. Dari pernyataan tersebut dapat ditarik kesimpulan :

H3 : Rasio hutang berpengaruh terhadap manajemen laba

2.4.4 Pengaruh Pertumbuhan Penjualan terhadap Manajemen

laba

Kim et al., 2003 dalam Handayani dan Rachadi (2009) bahwa

perusahaan yang memiliki pertumbuhan penjualan yang tinggi,

kemungkinan termotivasi dalam melakukan tindakan manipulasi laba

untuk melaporkan laba. Sebaliknya jika perusahaan memiliki pertumbuhan

penjualan yang rendah, maka akan memiliki kecenderungan untuk

menyesatkan laporan laba atau perubahan laba melalui tindakan

manipulasi laba. Penelitian Siti Nayiroh (2012) juga menemukan bahwa

pertumbuhan penjualan menunjukkan tidak ada pengaruh signifikan antara

pertumbuhan penjualan perusahaan dengan praktik manajemen laba.

Berdasarkan pengujian yang dilakukan, hasil penelitian ini

menunjukkan bahwa:

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Sifat penelitian yang digunakan dalam penelitian ini adalah kausalitas

yang bertujuan untuk menjelaskan hubungan serta pengaruh antara dua atau

lebih gejala atau variabel. Penelitian ini bertujuan untuk menguji pengaruh

Audit tenure, Independensi auditor, Rasio hutang, Pertumbuhan penjualan,

terhadap Manajemen laba discretionary accruals dengan menggunakan data

laporan keuangan perusahaan Property dan Real estate yang terdaftar di

BEI dengan periode 2011-2013.

3.2 Lokasi Penelitian

Penelitian ini dilakukan dengan menggunakan data-data sekunder

yang diakses dari website Bursa Efek Indonesia (BEI) dan objek penelitian

dimulai dari bulan Februari 2015 sampai dengan penelitian skripsi ini

diselesaikan.

3.3 Batasan Penelitian

1 Data yang digunakan dalam penelitian ini merupakan data dari

berkaitan dengan laporan keuangan perusahaan yang ditelah

diaudit (audited) dan dipublikasikan.

2 Perusahaan yang diteliti adalah manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) dan tidak mengalami delisting.

3 Faktor-faktor yang diteliti adalah Audit tenure, Independensi

auditor, Rasio hutang, dan pertumbuhan penjualan.

4 Hubungan diukur berdasarkan variabel-variabel independen dan

dependen yang selanjutnya diuji untuk mengetahui adanya

pengaruh antara variabel tersebut.

5 Data yang diperlukan tersedia.

3.4 Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan objek yang ditentukan oleh peneliti,

sedangkan sampel adalah sebagian dari jumlah dan karakteristik yang

dimiliki oleh populasi tersebut setelah mengalami proses seleksi dari

batasan dan kriteria yang ditentukan oleh peneliti, yang kemudian sampel

tersebut dianalisis oleh peneliti. Populasi dalam penelitian ini adalah

perusahaan property dan real estate yang terdaftar di BEI pada periode

waktu 2011-2013. Alasan penggunaan sampel pada tahun 2011-2013 adalah

untuk memberikan gambaran keuangan terkini dari setiap perusahaan. Dasar

penentuan sampel dalam penelitian ini adalah sampel yang memiliki

kelengkapan data yang dibutuhkan. Metode pengumpulan sampel yang

pengumpulan sampel berdasarkan tujuan penelitian. Kriteria sampel yang

digunakan adalah:

1. Persahaan Property dan real estate yang terdaftar di BEI pada

tahun 2011-2013.

2. Laporan keuangan perusahaan yang menyajikan informasi lengkap

yang menyertakan berupa informasi total aset, total hutang pada

periode penelitian.

3. Perusahaan yang tidak mengalami kerugian pada tahun 2011-2013

Jumlah perusahaan Property dan Real estate yang listing di Bursa

Efek Indonesia (BEI) selama periode 2011-2013 berjumlah 46 perusahaan.

Dari 46 perusahaan tersebut, yang dijadikan sampel penelitian adalah

sebanyak 30 perusahaan. Sedangkan total pengamatan yang dijadikan

sampel penelitian ini adalah sebanyak 90 pengamatan. Proses seleksi sampel

berdasarkan kriteria yang telah ditetapkan. Nama-nama sampel yang telah

Tabel 3.1

Proses Seleksi Sampel Berdasarkan kreteria

Jumlah Perusahaan yang listing di BEI tahun 2011-2013 46 Jumlah pengamatan selama tahun 2011-2013 138 Laporan keuangan perusahaan yang tidak menyajikan informasi lengkap

yang menyertakan berupa informasi total aset, TL (total liabilities) yang diberikan pada periode penelitian

(9)

Perusahaan yang mengalami kerugian pada tahun 2011-2013 (7)

Jumlah sampel total selama periode penelitian 30

Jumlah pegamatan 3

Jumlah pengamatan sampel 90

Sumber: Peneliti

Tabel 3.2

Daftar Perusahaan yang menjadi Sampel Penelitian

NO. KODE NAMA PERUSAHAAN Kriteria Sampel

1 2 3

Sektor Property dan Real estate

1. APLN Agung Podomoro Land Tbk √ √ √ 1 18. EMDE Megapolitan Development

Tbk

26. KPIG Global Land and Development Tbk

√ X X

29. LPCK Lippo Cikarang Tbk √ √ √ 19

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data yang diperlukan untuk penelitian ini diambil dari laporan audit tahunan

(annual report) perusahaan-perusahaan tercatat periode 2011-2013 yang

terdaftar di Bursa Efek Indoensia (BEI). Data-data tersebut diperoleh dari

situs Bursa Efek Indonesia yaitu www.idx.co.id.

3.6 Metode Pengumpulan Data

Pengumpulan data yang dilakukan adalah menggunakan metode

pengumpulan data dokumentasi yaitu mengumpulkan, menganalisa

kemudian mengelompokkan data yang berhubungan dengan masalah yang

akan diteliti. Pengumpulan data dilakukan dengan 2 tahap, pertama dengan

melakukan studi pustaka yaitu dengan mengumpulkan informasi-informasi

dengan penelitian. Kedua, mengumpulkan data sekunder dengan mengakses

situs-situs resmi yang berisi laporan keuangan perusahaan Property dan real

estate selama tahun 2011-2013 yang telah diaudit oleh akuntan publik

dengan cara mengunduh dari situs Bursa Efek Indonesia dan data sekunder

lainnya dari situs internet.

3.6.1 Definisi Operasional Variabel

Penelitian ini bertujuan untuk menguji faktor-faktor yang

mempengaruhi perusahaan Property dan Real estate yang terdaftar di BEI

dalam melakukan praktek Manajemen Laba Discretionary accruals. Sebab

itu, perlu dilakukan pengujian hipotesis yang telah diajukan. Pengujian

hipotesis dilakukan menurut metode penelitian dan analisis yang dirancang

sesuai dengan variabel-variabel yang diteliti agar mendapatkan hasil yang

akurat.

3.6.2 Variabel Dependen: Manajemen Laba Discretionary accruals

Variabel dependen atau variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Disebut

variabel terikat karena variabel ini dipengaruhi oleh variabel bebas/variabel

independen. Dalam penelitian ini variabel dependen yang digunakan adalah

Discretionary accruals.

Discretionary accruals yang digunakan sebagai proksi manajemen

laba dalam penelitian ini merupakan modifikasi cross sectional dari model

Jones, (1991), yang dapat mendeteksi manajemen laba secara konsisten

accruals untuk sampel perusahaan yang terpilih dengan pendekatan cash

flow adalah sebagai berikut:

TAit/Ait-1 = (NIt – OCFt)/Ait-1

Keterangan:

TAit: Total Accruals pada periode t

Ait-1: Total aset untuk sampel perusahaan i pada akhir periode t-1

NIt: Laba bersih operasi (net operating income) periode t

OCFt: Aliran kas dari aktivitas operasi (operating cash flow) pada

periode t.

Setelah diperoleh nilai total accruals, dilakukan regresi untuk memperoleh

angka koefisien α1, α2, dan α3 dengan variabel dependen total accruals dan variabel

independen adalah total aset tahun sebelumnya (t-1), perubahan pendapatan, dan total

aset tetap kotor perusahaan pada tahun ke-t. Setelah diperoleh nilai koefisien regresi

α1, α2 dan α3, maka dilanjutkan dengan meng-hitung komponen nondiscretionary

accruals. Model nondiscretionary accruals dirumuskan sebagai berikut:

NDAit = α1 (1/ Ait-1 ) + α2 (ΔREVit / Ait-1 ) + α3(PPEit / Ait-1 ) + єit

Keterangan:

NDAit : Nondiscretionary accruals pada periode t

Ait-1 : Total aset untuk sampel perusahaan i pada akhir periode t-1

ΔREVit: Perubahan penjualan bersih perusahaan i dari tahun t-1 ke tahun t

PPEit : Aset tetap (gross property plant and equipment).

Langkah selanjutkan adalah mencari nilai dari discretionary accruals dengan

mengurangi nilai TAit dengan nilai NDAit.

DAit = TAit / Ait-1 – NDAit

Keterangan:

DAit : Discretionary accruals perusahaan i pada tahun t

TAit / Ait-1 : Total accruals perusahaan i pada tahun t

NDAit : Nondiscretionary accruals perusahaan i pada tahun t.

3.6.3 Variabel Independen

Variabel independen (bebas) adalah variabel yang mempengaruhi atau

yang menjadi sebab perubahannya atau timbulnya variabel dependen

(terikat). Variabel independen yang digunakan di dalam penelitian ini

adalah Audit tenure, Independensi auditor, Rasio hutang, dan Pertumbuhan

Penjualan.

3.6.3.1 Audit tenure

Audit tenure adalah masa jabatan dari Kantor AkuntanPublik(KAP)

dalam memberikan jasa audit terhadap kliennya. Pada tahun 2008, Menteri

Keuangan merevisi kembali tentang audit tenur yaitu Peraturan Menteri

Keuangan No 17 Tahun 2008, isi peraturan ini disebutkan batasan masa

pemberian jasa audit selama tiga tahun untuk auditor dan enam tahun untuk

KAP (Kementerian Keuangan RI, 2008). Penelitian ini mengukur tenur

Pengukuran tenur KAP diukur sebagai jumlah tahun KAP berturut-turut

mengaudit laporan keuangan klien.

3.6.3.2 Independensi auditor

Seluruh perusahaan yang telah go public dan terdaftar dalam Bursa

Efek Indonesia wajib memenuhi kewajiban untuk menyampaikan laporan

keuangan yang telah diaudit oleh Kantor Akuntan Publik (KAP) sebelum

dipublikasikan kepada publik sesuai dengan keputusan ketua BAPEPAM

No Kep.17/PM/2002. Dalam menjalankan profesinya, auditor dituntut untuk

dapat bersikap independen dalam mendeteksi kemungkinan perilaku

menyimpang atau kecurangan yang dilakukan oleh pihak manajemen dalam

menyusun laporan keuangannya. Hal ini telah diatur melalui keputusan

Menteri Keuangan no. 423/KMK-06/2002 yang mengatur mengenai rotasi

wajib bagi auditor dan Kantor Akuntan Publik tidak diperbolehkan

memberikan jasa nonaudit di samping jasa audit itu sendiri karena dapat

mengganggu independensi auditor.

Independensi auditor melalui proksi lama penugasan audit diukur

menggunakan skala nominal dengan variabel dummy. Angka 1 digunakan

untuk mewakili perusahaan yang menggunakan auditor yang sama dalam 3

tahun, yang berarti tidak memiliki sikap independen. Angka 0 digunakan

untuk perusahaan yang mengganti auditornya dalam waktu kurang dari 3

3.6.3.3 Rasio Hutang

Debt (Rasio Hutang) Rasio hutang merupakan istilah yang sering

digunakan perusahaan untuk mengukur kemampuan perusahaan di dalam

memenuhi seluruh kewajiban finansialnya. Proksi rasio hutang dalam

penelitian ini menggunakan rasio DAR yaitu Rasio total hutang terhadap

total aktiva (Debt To Total Assets Ratio) yang dirumuskan sebagai berikut :

DAR=

3.6.3.4 Pertumbuhan Penjualan

Pertumbuhan Penjualan Pertumbuhan penjualan dihitung,

dengan rumus :

(

Rt

–

Rt-i

) /

Rt-

1Keterangan :

Rt = Revenue pada tahun pengamatan

Berdasarkan penjelasan defenisi operasional di atas, dapat

disimpulkan melalui tabel 3.4 berikut ini:

Tabel 3.3

Variabel Penelitian dan Definisi Operasional Variabel

No. Variabel Indikator Skala

Pengukuran

Sumber Data

1. Audit tenure(X1) Menjumlahkan panjangnya masa

perikatan audit atau Kantor dalam 3 tahun, yang berarti tidak memiliki sikap independen. Angka 0 digunakan untuk perusahaan yang mengganti auditornya dalam waktu kurang dari 3 tahun, yang berarti memiliki sikap independen.

3.7 Metode Analisis Data

Untuk menguji hipotesis yang diajukan dalam penelitian ini,

digunakan metode analisis regresi berganda. Metode analisis ini digunakan

untuk mengetahui bagaimana variabel dependen Manajemen laba

discretionary accruals dapat diprediksikan oleh variabel independen

(Audit tenure, Independensi auditor, Rasio hutang, Pertumbuhan