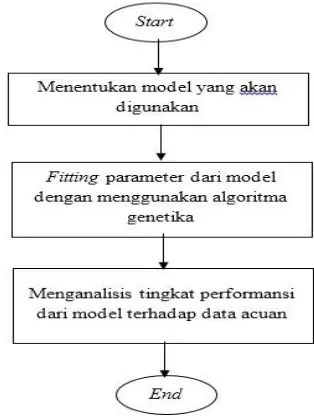

PREDIKSI CRASH SAHAM MENGGUNAKAN LOG PERIODIC POWER LAW DENGAN ALGORITMA GENETIKA (STUDI KASUS: PASAR SAHAM INDONESIA)

Teks penuh

Gambar

Dokumen terkait

Algoritma Genetika sebagai alternatif metode pembelajaran JST mampu memberikan nilai error yang kecil dengan hasil prediksi yang lebih dekat dengan nilai aktual

Berdasarkan pengujian yang dilakukan pada model prediksi autoregressive menggunakan algoritma genetika pada data time series produksi dan konsumsi minyak bumi, gas alam

Algoritma genetika ini diusulkan dengan salah satu tujuan untuk mempermudah proses pengalokasian waktu untuk kegiatan pekerja sesuai aturan atau keadaan tertentu,

Aplikasi prediksi jumlah penumpang kereta api dengan menggunakan metode algoritma genetika memiliki kriteria yang sederhana, semakin kecil nilai mean square error, mean

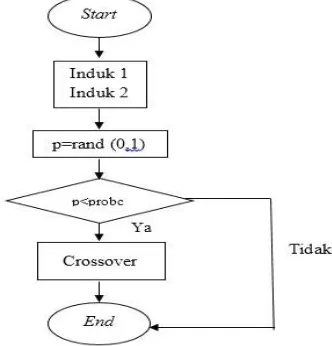

Parameter algoritma genetika yang paling optimal dalam penelitian tersebut untuk kasus optimalisasi saham adalah ukuran populasi 100, crossover rate (cr) 0,3

Berdasarkan hasil analisis, Algoritma Genetika lebih optimal dibandingkan dengan perhitungan manual menggunakan Single Index Model dalam menentukan portofolio saham

Prosedur optimasi Fuzzy FFNN dengan Algoritma Genetika menggunakan variasi seleksi untuk memprediksi IHSG adalah dengan pembentukan populasi awal dengan banyak gen

Sehingga dapat disimpulkan bahwa penerapan model SVM dengan Algoritma Genetika untuk seleksi fitur dan optimasi parameter terbukti meningkatkan akurasi dalam prediksi