RIWAYAT HIDUP

DATA PRIBADI

Nama : Wildan Thaufik

Tempat & Tgl Lahir : Sumedang, 13 Oktober 1994

Jenis Kelamin : Pria

Agama : Islam

Status : Belum Menikah

Alamat :

Jl. Sekeloa Gg. Kubangsari IV No.8 RT01/RW06 Kec.Coblong Kota Bandung

Telp. : 082216670687

e-mail : [email protected]/

Tinggi Badan : 187 cm

Berat Badan : 65 Kg

LATAR BELAKANG AKADEMIK

2000 – 2006 SD Negeri Cikuda Jatinangor

2006 – 2009 SMP YKM Tanjungsari Sumedang

2009 – 2012 SMA Negeri 1 Tanjungsari Sumedang

LATAR BELAKANG NONAKADEMIK

2011 Anggota Paskibra SMAN 1 Tanjungsari

2011 Anggota Osis SMAN 1 Tajungsari

2012 Sebagai peserta Seminar Pengembangan Bisnis di Universitas

Komputer Indonesia

2013 Sebagai Peserta Pembentukan Karakter “Character Building” di Dodik

Bela Negara

PENGARUH TINGKAT SUKU BUNGA SBI DAN INDEKS

NIKKEI 225 TERHADAP INDEKS HARGA SAHAM

GABUNGAN 2008-2015

(The Analysis of Influence SBI interest Rate and Nikkei 225 Indeks

to IHSG 2008-2015)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Kelulusan

Dalam Menempuh Jenjang Strata 1 (Satu) Program Studi Manajemen

Disusun Oleh :

Wildan Thaufik

2.12.12.252

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah, puji dan syukur penulis panjatkan kehadirat Allah SWT

yang telah memberikan rahmat dan ridho – Nya dan juga tidak lupa shalawat serta

salam semoga selalu tercurah kepada jungjungan Nabi besar kita Nabi Muhammad

SAW yang telah menjadi suri tauladan bagi kita semua sehingga penulis dapat

menyelesaikan dengan baik karya tulis ini.

Skripsi ini disusun untuk memenuhi salah satu syarat kelulusan S1 program

studi Manajemen. Berdasarkan program studi yang penulis tempuh, maka dalam

pelaksanaan penulisan karya tulis ini penulis memilih satu pokok permasalahan

yang akan penulis teliti yang dituangkan dalam judul :

ANALISIS PENGARUH TINGKAT SUKU BUNGA SBI dan INDEKS NIKKEI 225 TERHADAP INDEKS HARGA SAHAM GABUNGAN

PERIODE 2008-2015

Penulis merasa bahwa dalam menyusun karya tulis ini merasa masih

menemui kesulitan serta hambatan, disamping itu juga penulis menyadari bahwa

penulisan karya tulis ini jauh dari kata sempurna dan banyak memiliki kekurangan

lainya, maka dari itu penulis mengharapkan saran serta kritik yang membangun dari

semua pihak. Pada kesempatan kali ini, penulis menyampaikan terimakasih yang

sebesar–besarnya kepada semua pihak yang terlibat dalam proses penyusunan karya

tulis ini. Dengan segala kerendahan hati, penulis ucapkan terimakasih yang tulus

vii

1. Prof. Dr. Hj. Dwi Kartini, SE., Spec., Lic. selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

2. Dr. Raeni Dwi Santy, SE., M.Si. selaku Ketua Program Studi

Manajemen, Manjemen Pemasaran serta Keuangan dan Perbankan.

3. Linna Ismawati, SE., M.Si. selaku ketua sidang yang telah memberikan

bimbingan, saran, dan petunjuk dalam penyusunan Skripsi ini, sehingga

dapat terselesaikan dengan baik.

4. Windi Novianti, SE., MM. selaku dosen pembimbing sekaligus dosen

wali yang selalu memberikan arahan serta bimbingan kepada penulis.

5. Dosen–dosen Program Studi Manajemen Fakultas Ekonomi Universitas

Komputer Indonesia yang telah mengajarkan banyak hal kepada

penulis.

6. Ibu dan Ayah yang selalu memberikan doa, dukungan, semangat dan

kasih sayangnya yang luar biasa kepada penulis selama ini.

7. Adik-adik saya yang selalu memberikan doa, dukungan, semangat,

saran dan kritik, canda tawanya dan kasih sayangnya kepada penulis

selama ini.

8. Siti Hardiyanti, Aginta Yuanint, Dini Shely, Dhilla Aini, Cyntia

Anggiani, Dhea Amalia, Betri Listia, Rian Hamdani serta

sahabat-sahabat yang selalu memberikan saran serta kritik dan dukungan dengan

canda tawa dalam penulisan Skripsi ini.

9. Seluruh pihak yang tidak dapat penulis sebutkan satu persatu, yang telah

viii

Akhir kata penulis berharap semoga Allah SWT senantiasa melimpahkan

nikmat dan karunia-Nya kepada pihak-pihak yang telah membantu dalam penulisan

dan semoga karya tulis ini dapat bermanfaat bagi semua pihak.

Wassalamualaikum Wr. Wb.

Bandung, Agustus 2016

ix DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

ABSTRAK ... iii

MOTTO ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Penelitian ... 1

1.2Identifikasi dan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 10

1.2.3 Maksud dan Tujuan Penelitian ... 10

1.3Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian... 10

1.4Kegunaan Penelitian ... 11

1.4.1 Kegunaan Akademis ... 11

1.4.2 Kegunaan Praktis... 11

1.5Lokasi dan Waktu Penelitian ... 12

1.5.1 Lokasi Penelitian ... 12

1.5.2 Waktu Penelitian ... 12

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 13

2.1Kajian Pustaka ... 13

2.1.1 Tingkat Suku Bunga SBI (BI Rate) ... 13

2.1.1.1 Macam-macam Suku Bunga ... 13

2.1.1.2 Sertifikat Bank Indonesia (SBI) ... 14

2.1.1.3 Penerbitan Sertifikat Bank Indonesia ... 14

2.1.1.4 Tujuan Penerbitan Sertifikat Bank Indonesia... 17

2.1.1.5 Dasar Hukum Sertifikat Bank Indonesia ... 17

x

2.1.1.7 Faktor-faktor yang Mempengaruhi SBI ... 18

2.1.2 Indeks Nikkei 225 ... 19

2.1.2.1 Metode Perhitungan Indeks Nikkei 225 ... 20

2.1.3 Indeks Harga Saham Gabungan ... 21

2.1.3.1 Faktor-faktor dalam IHSG ... 22

2.1.3.2 Metode Perhitungan IHSG ... 22

2.1.4 Penelitian Terdahulu ... 24

2.2Kerangka Pemikiran ... 28

2.2.1 Teori Penghubung ... 29

2.2.2.1Tingkat Suku Bunga SBI dengan IHSG ... 29

2.2.2.2Indeks Nikkei 225 dengan IHSG ... 30

2.2.2.3Tingkat Suku Bunga SBI dan nikkei 225 dengan IHSG ... 31

2.3 Hipotesis ... 33

BAB III OBJEK DAN METODE PENELITIAN ... 34

3.1Objek Penelitian ... 34

3.2Metode Penelitian ... 34

3.2.1 Desain Penelitian ... 35

3.2.2 Operasional Variabel ... 38

3.2.2.1Variabel Independen ... 38

3.2.2.2Variabel Dependen ... 38

3.2.3 Sumber dan Teknik Penentuan Data ... 39

3.2.3.1Sumber Data ... 39

3.2.3.2Teknik Penentuan Data ... 40

3.2.4 Teknik Pengumpulan Data ... 42

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 43

3.2.5.1Rancangan Analisis ... 43

3.2.5.2Pengujian Hipotesis ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 60

4.1Gambaran Umum Perusahaan ... 60

4.1.1 Sejarah Perusahaan ... 60

4.1.1.1 Aspek Kegiatan Perusahaan ... 63

4.1.2 Struktur Organisasi ... 68

4.1.2.1 Deskripsi Jabatan... 69

4.2Analisi Deskriptif ... 72

4.2.1 Perkembangan Tingkat Suku Bunga SBI ... 72

4.2.2 Perkembangan Indeks Nikkei 225 ... 78

xi

4.3Analisi Verifikatif ... 88

4.3.1 Analisis Regresi Linier Berganda ... 89

4.3.2 Uji Asumsi Klasik ... 90

4.3.3 Koefisien Korelasi Parsial... 97

4.3.4 Uji Koefisien Determinasi ... 98

4.3.5 Pengujian Hipotesis ... 100

BAB V KESIMPULAN DAN SARAN ... 107

5.1Kesimpulan ... 107

5.2Saran ... 108

5.3Lampiran ... 109

xii

DAFTAR TABEL

Tabel 1.1 Data Suku Bunga SBI, Indeks Nikkei 225 dan IHSG 2008-2015 ... 4

Tabel 1.2 Jadwal Kegiatan Penelitian ... 12

Tabel 2.1 Penelitian Terdahulu ... 26

Tabel 3.1 Operasional Variabel... 39

Tabel 3.2 Interpretasi Koefisien Korelasi ... 52

Tabel 4.1 Data Suku Bunga SBI 2008-2015 ... 72

Tabel 4.2 Perkembangan Rata-rata SBI 2008-2015 ... 75

Tabel 4.3 Data Indeks Nikkei 225 2008-2015 ... 78

Tabel 4.4 Perkembangan Rata-rata Indeks Nikkei 225 2008-2015 ... 81

Tabel 4.5 Data IHSG 2008-2015 ... 84

Tabel 4.6 Perkembangan Rata-rata IHSG 2008-2015... 86

Tabel 4.7 Estimasi Regresi Linier Berganda antara Tingkat Suku Bunga SBI dan Indeks Nikkei 225 terhadap IHSG ... 89

Tabel 4.8 Uji Normalitas ... 92

Tabel 4.9 Uji Multikolinearitas ... 93

Tabel 4.10 Uji Heteroskedastisitas ... 95

Tabel 4.11 Uji Autokorelasi ... 96

Tabel 4.12 Uji Tabel Durbin-Watson ... 96

Tabel 4.13 Korelasi Parsial antara SBI dan IHSGw ... 97

Tabel 4.14 Korelasi Parsial antara Indeks Nikkei 225 dan IHSG ... 98

Tabel 4.15 Koefisien Determinasi Simultan ... 99

Tabel 4.16 Koefisien Determinasi Parsial ... 99

Tabel 4.17 Uji t (parsial) Pengaruh SBI terhadap IHSG ... 101

Tabel 4.18 Uji t (parsial) Pengaruh Indeks Nikkei 225 terhadap IHSG ... 103

xiii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian ... 33

Gambar 3.1 Desain Penelitian ... 37

Gambar 4.1 Struktur Organisasi Perusahaan ... 69

Gambar 4.2 Data Suku Bunga SBI 2008-2015 ... 74

Gambar 4.3 Grafik Perkembangan Rata-rata SBI 2008-2015 ... 76

Gambar 4.4 Data Indeks Nikkei 225 2008-2015 ... 80

Gambar 4.5 Grafik Perkembangan Rata-rata Indeks Nikkei 225 2008-2015 ... 82

Gambar 4.6 Data IHSG 2008-2015 ... 85

Gambar 4.7 Grafik Perkembangan Rata-rata IHSG 2008-2015 ... 87

Gambar 4.8 Grafik Normality of P-P Plot ... 91

Gambar 4.9 Kurva Pengujian Hipotesis Parsial pengaruh SBI terhadap IHSG ... 102

Gambar 4.10 Kurva Pengujian Hipotesis Parsial pengaruh Nikkei 225 terhadap IHSG .. 104

xiv

DAFTAR LAMPIRAN

Lampiran 1 Surat Permohonan Mengadakan Penelitian/Pengumpulan Data Dalam Rangka Menyusun Skripsi

Lampiran 2 Surat Penerimaan Mengadakan Penelitian/Pengumpulan Data Dalam Rangka Menyusun Skripsi

Lampiran 3 Berita Acara Bimbingan Skripsi

Lampiran 4 Lembar Revisi Seminar Usulan Penelitian Usulan Penelitian Dosen Penguji 1 Lampiran 5 Lembar Revisi Seminar Usulan Penelitian Usulan Penelitian Dosen Penguji 2 Lampiran 6 Lembar Revisi Sidang Akhir Penguji 1

DAFTAR PUSTAKA

Abdul Halim. 2005. “Analisa Investasi, Edisi Kedua”. Jakarta: Salemba Empat.

Ahmad Ulil Albab. 2015. “Pengaruh Indeks Nikkei 225, Indeks Dow Jones, BI Rate

dan Kurs dollar Terhadap Indeks Harga Saham Gabungan 2008-2013”. Jurnal Ilmiah Universitas Brawijaya Malang 2015.

Andi Supangat. 2007. “Statistika: Dalam Kajian Deskriptif, Inferensial, dan Non

parametik. Edisi 1”. Kencana: Jakarta.

Ardian Agung Witjaksono. 2010. “Analisis Pengaruh Tingkat Suku Bunga SBI,

Harga Minyak Dunia, Harga Emas Dunia, Kurs Rupiah, Indeks Nikkei 225, dan Indeks Dow Jones terhadap IHSG 2000-2009”. Tesis Universitas Diponegoro 2010.

Astuti Ria , Apriatni E.P & Hari Susanta. 2013. “Analisis Pengaruh Tingkat Suku

Bunga SBI, Nilai Tukar (kurs) Rupiah, Inflasi dan Indeks Bursa Internasional Terhadap Indeks Harga Saham Gabungan 2008-2012”. Journal Of Social and Politic Of Science 1-8. Universitas Diponegoro 2013.

Dewa Ayu dkk. 2014. “The Effect Of Global Stock Index (Dow Jones Industrial

Average, Nikkei 225, Hangseng, and Strait Times) On Jakarta Composite Index At Indonesian Stock Exchange (period 2010-2012)”. Jurnal Administrasi Bisnis Universitas Brawijaya.

Dwi Priyatno. 2008. “Mari Belajar SPSS. Yogyakarta”. Mediakom.

Husein Umar. 2005. “Metode Penelitian Untuk Skripsi dan Tesis Bisnis”. Jakarta:

PT. Raja Grafindo Persada.

Kusnendi. 2005. “Analisis Jalur Konsep dan Aplikasi dengan Program SPSS dan

LISREL 8”. Bandung : JPE FPIPS UPI.

Lucky Bayu Purnomo, 2012. “Rahasia di Balik Pergerakan Harga Saham”. PT.

Elex Media Komputindo, Jakarta.

Mashuri. 2008. “Metode Analisis Verifikatif dan Cara Menentukannya”.

Yogyakarta: Fakultas Psikologi UGM.

Mohammad Samsul. 2008. “Pasar Modal dan Manajemen Portofolio”. Erlangga,

Jakarta.

Sunariyah. 2006. “Pengantar Pengetahuan Pasar Modal Edisi ke 5”. Yogyakarta:

ANDI.

Sugiyono . 2010. “Metode penelitian kuantitatif kualitatif & RND”. Bandung: Alfabeta.

Singgih Santoso. 2012. “Panduan Lengkap SPSS versi 20”. Jakarta. PT. Elex

Media Komputindo.

Sunariyah. 2006. “Pengantar Pengetahuan Pasar Modal. Edisi Kelima”. UPP

STIM YKPN. Yogyakarta.

Suprihati MM. 2015. “The Analysis of The Influence of Exchange Rate, SBI Interest

Rate, Inflation Rate, Dow Jones Index And Nikkei 225 Index To IHSG”. International Journal Of Scientific Research And Education. STIE AAS Surakarta 2015.

Tita Deitiana Stella. 2010. “Pengaruh Indeks Dow Jones, Nikkei 225, Kospi, dan

shanghai Composite Indeks Terhadap Indeks Harga Saham Gabungan Bursa Efek Indonesia 2004-2008”. Jurnal Trisakti School Of Management.

Uma Sekaran. 2006. “Metodologi Penelitian Untuk Bisnis. Edisi 4”. Jakarta :

Salemba Empat.

Bank Indonesia. 2016. Laporan Suku Bunga SBI. http://www.bi.go.id Diakses 22 Januari 2016.

Bursa Efek Indonesia Laporan IHSG. http://ww.idx.co.id Diakses 22 Januari 2016.

Yahoo Finance. Laporan Indeks Nikkei 225. http://www.yahoo.finance.com

Diakses 22 Januari 2016.

Yahoo Finance. Laporan Indeks Harga Saham Gabungan.

http://www.yahoo.finance.com Diakses 22 januari 2016.

SindoNews. Berita Suku Bunga SBI, Indeks Nikkei 225, dan IHSG. http://ekbis.sindonews.com Diakses 22 Januari 2016.

Vivanews. Berita SBI. http://VIVAnews.com Diakses 15 Juli 2016.

13 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1.Kajian Pustaka

2.1.1. Tingkat Suku Bunga

Menurut Keynes, dalam Wardane (2003), tingkat bunga ditentukan oleh

permintaan dan penawaran akan uang (ditentukan dalam pasar uang). Perubahan

tingkat suku bunga selanjutnya akan mempengaruhi keinginan untuk mengadakan

investasi, misalnya pada surat berharga, dimana harga dapat naik atau turun

tergantung pada tingkat bunga (bila tingkat bunga naik maka surat berharga turun

dan sebaliknya), sehingga ada kemungkinan pemegang surat berharga akan

menderita capital loss atau capital gain.

2.1.1.1. Macam – macam Suku Bunga

Suku bunga dibedakan menjadi dua, yaitu:

1. Suku bunga nominal adalah suku bunga dalam nilai uang. Suku bunga ini

merupakan nilai yang dapat dibaca secara umum. Suku bunga ini menunjukkan

sejumlah rupiah untuk setiap satu rupiah yang diinvestasikan.

2. Suku bunga riil adalah suku bunga yang telah mengalami koreksi akibat

inflasi dan didefinisikan sebagai suku bunga nominal dikurangi laju inflasi.

Dalam Kamus Akuntansi (1996: 69), disebutkan bahwa Interest (bunga,

kepentingan, hak) merupakan: [1] beban atas penggunaan uang dalam suatu

periode, dan [2] suatu pemilikan atau bagian kekayaan dalam suatu perusahaan,

14

Sebagaimana tercantum dalam UU No. 23 Tahun 1999 tentang Bank Indonesia,

salah satu tugas Bank Indonesia (BI) sebagai otoritas moneter adalah membantu

pemerintah dalam mengatur, menjaga dan memelihara kestabilan nilai rupiah.

Dalam melaksanakan tugasnya, BI menggunakan beberapa piranti moneter yang

terdiri dari Giro Wajib Minimum (Reserve Requirement), Fasilitas Diskonto,

Himbauan Moral dan Operasi Pasar Terbuka. Dalam Operasi Pasar Terbuka BI

dapat melakukan transaksi jual beli surat berharga termasuk Sertifikat Bank

Indonesia (SBI).

2.1.1.2. Sertifikat Bank Indonesia (SBI)

Berdasarkan Surat Edaran Bank Indonesia No.8/13/DPM tentang

Penerbitan Sertifikat Bank Indonesia Melalui Lelang, Sertifikat Bank Indonesia

adalah surat berharga sebagai pengakuan utang berjangka waktu pendek dalam

mata uang rupiah yang diterbitkan oleh Bank Indonesia dengan system diskonto.

SBI diterbitkan tanpa warkat (scripless), dan seluruh kepemilikan maupun

transaksinya dicatat dalam sarana Bank Indonesia BI-SSSS. Pihak-pihak yang

dapat memiliki SBI adalah bank umum dan masyarakat. Bank dapat membeli SBI

di pasar perdana sementara masyarakat hanya diperbolehkan membeli di pasar

sekunder.

2.1.1.3. Penerbitan SBI

Penerbitan SBI di pasar perdana dilakukan dengan mekanisme lelang pada

setiap hari Rabu atau hari kerja berikutnya (dalam hal hari dimaksud adalah hari

15

dengan satuan unit terkecil sebesar Rp1 juta. Saat ini Bank Indonesia menerbitkan

SBI dengan tenor 1 bulan dan 3 bulan.

Penerbitan SBI tenor 1 bulan dilakukan secara mingguan sedangkan SBI

tenor 3 bulan dilakukan secara triwulanan. Peserta lelang SBI terdiri dari bank

umum dan pialang pasar uang Rupiah dan Valas(www.bi.go.id).

Metode lelang penerbitan SBI dilakukan dengan menggunakan 2 (dua) cara

yaitu melalui Variable Rate Tender (peserta lelang mengajukan penawaran

kuantitas dengan tingkat diskonto yang ditetapkan oleh Bank Indonesia) dan

dengan Fixed Rate Tender (peserta lelang mengajukan penawaran kuantitas dengan

tingkat diskonto yang ditetapkan oleh Bank Indonesia).

Sejak awal Juli 2005, Bank Indonesia menggunakan mekanisme BI rate

(suku bunga BI), yaitu BI mengumumkan target suku bunga SBI yang diinginkan

oleh Bank Indonesia untuk pelelangan pada masa periode tertentu. BI rate ini

kemudian yang digunakan sebagai acuan para pelaku pasar dalam mengikuti

pelelangan. Definisi BI rate sendiri menurut Bank Indonesia adalah suku bunga

instrument sinyaling Bank Indonesia yang ditetapkan pada Rapat Dewan Gubernur

triwulanan untuk berlaku selama triwulan berjalan, kecuali ditetapkan berbeda oleh

Rapat Dewan Gubernur bulanan dalam triwulan yang sama(www.bi.go.id).

BI rate digunakan sebagai acuan dalam pelaksanaan operasi pengendalian

moneter untuk mengarahkan agar rata-rata tertimbang suku bunga SBI 1 bulan hasil

lelang operasi pasar terbuka berada di sekitar BI rate. Selanjutnya suku bunga SBI

1 bulan diharapkan mempengaruhi suku bunga pasar uang antar bank dan suku

16

Perubahan BI rate (SBI tenor 1 bulan) ditetapkan secara konsisten dan

bertahap dalam kelipatan 25 basis poin (bps). BI rate ditetapkan oleh dewan

gubernur dengan mempertimbangkan hal-hal sebagai berikut :

1) Rekomendasi BI rate yang dihasilkan oleh fungsi reaksi kebijakan dalam model

ekonomi untuk pencapaian sasaran inflasi

2) Berbagai informasi lainnya seperti indikator makro ekonomi, survey, pendapat

ahli, hasil-hasil riset ekonomi, dll.

Saat ini Bank Indonesia menggunakan tingkat suku bunga SBI sebagai salah

satu instrumen untuk mengedalikan inflasi. Apabila inflasi dirasakan cukup tinggi

maka Bank Indonesia akan menaikkan tingkat suku bunga SBI untuk meredam

kenaikan inflasi. Perubahan tingkat suku bunga SBI akan memberikan pengaruh

bagi pasar modal dan pasar keuangan. Apabila tingkat suku bunga naik maka secara

langsung akan meningkatkan beban bunga. Perusahaan yang mempunyai leverage

yang tinggi akan mendapatkan dampak yang sangat berat terhadap kenaikan tingkat

bunga. Kenaikan tingkat bunga ini dapat mengurangi profitabilitas perusahaan

sehingga dapat memberikan pengaruh terhadap harga saham perusahaan yang

bersangkutan.

Selain kenaikan beban bunga, tingkat suku bunga SBI yang tinggi dapat

menyebabkan investor tertarik untuk memindahkan dananya ke deposito. Hal ini

terjadi karena kenaikan tingkat suku bunga SBI akan diikuti oleh bank-bank

komersial untuk menaikkan tingkat suku bunga simpanan. Apabila tingkat suku

bunga deposito lebih tinggi dari tingkat pengembalian yang diharapkan oleh

17

investasi di deposito sendiri merupakan salah satu jenis investasi yang bebas resiko.

Pengalihan dana oleh investor dari pasar modal ke deposito tentu akan

mengakibatkan penjualan saham besar-besaran sehingga akan menyebabkan

penurunan indeks harga saham.

Bagi masyarakat sendiri, tingkat suku bunga yang tinggi berarti tingkat

inflasi di negara tersebut cukup tinggi. Dengan adanya inflasi yang tinggi akan

menyebabkan berkurangnya tingkat konsumsi riil masyarakat sebab nilai uang yang

dipegang masyarakat berkurang. Ini akan menyebabkan konsumsi masyarakat atas

barang yang dihasilkan perusahaan akan menurun pula. Hal ini tentu akan

mengurangi tingkat pendapatanperusahaan sehingga akan mempengaruhi tingkat

keuntungan perusahaan, yang pada akhirnya akan berpengaruh terhadap harga

saham perusahaan tersebut (Sunariyah,2006).

2.1.1.4. Tujuan Penerbitan Sertifikat Bank Indonesia

Sebagai otoritas moneter, BI berkewajiban memelihara kestabilan nilai

rupiah. Dalam paradigma yang dianut, jumlah uang primer (uang kartal dan uang

giral di BI) yang berlebihan dapat mengurangi kestabilan nilai Rupiah. SBI

diterbitkan dan dijual oleh BI untuk mengurangi kelebihan uang primer tersebut.

2.1.1.5. Dasar Hukum Sertifikat Bank Indonesia

Dasar hukum penerbitan SBI adalah UU No.23 Tahun 1999 tentang Bank

Sentral, Surat Keputusan Direksi Bank Indonesia No.31/67/KEP/DIR tanggal 23

Juli 1998 tentang Penerbitan dan Perdagangan Sertifikat Bank Indonesia serta

Intervensi Rupiah, dan Peraturan Bank Indonesia Nomor 6/2/PBI/2004 tanggal 16

18

2.1.1.6. Karakteristik Sertifikat Bank Indonesia

SBI memiliki karakteristik sebagai berikut (www.bi.go.id):

1. Jangka waktu maksimum 12 bulan dan sementara waktu hanya diterbitkan

untuk jangka waktu 1 dan 3 bulan.

2. Denominasi: dari yang terendah Rp 50 juta sampai dengan tertinggi Rp 100

miliar.

3. Pembelian SBI oleh masyarakat minimal Rp 100 juta dan selebihnya dengan

kelipatan Rp 50 juta.

4. Pembelian SBI didasarkan pada nilai tunai berdasarkan diskonto murni (true

discount) yang diperoleh dari rumus berikut ini:

5. Pembeli SBI memperoleh hasil berupa diskonto yang dibayar di muka.

Nilai Diskonto = Nilai Nominal – Nilai Tunai

6. Pajak Penghasilan (PPh) atas diskonto dikenakan secara final sebesar 15 %.

7. SBI diterbitkan tanpa warkat (scripless).

8. SBI dapat diperdagangkan di pasar sekunder.

2.1.1.7. Faktor-faktor yang Mempengaruhi Tingkat Suku Bunga

Setiap investor selalu mengharapkan agar uang atau dana yang ditanam

menjadi berkembang oleh karena memperoleh suku bunga. Akan tetapi kalau

terjadi inflasi (akibat tingkat harga naik), jumlah uang yang diterima daya belinya

19

inflasi (premi inflasi). Seorang investor harus mengorbankan konsumsinya

sekarang karena uangnya untuk di investasikan, maka untuk itu wajar jika investor

menuntut agar dalam menentukan tingkat bunga dipertimbangkan adanya

preferensi waktu (premi preferensi waktu). Investor harus membayar pajak atas

bunga yang diterimanya, maka investor juga menghendaki agar pajak (premi

pajak) juga dipertimbangkan dalam menentukan besarnya tingkat bunga.

Darmawi (2006:182) menyatakan beberapa faktor yang dapat

mempengaruhi tingkat suku bunga yaitu harapan akan inflasi, jatuh tempo

sekuritas atau kredit, keberadaan risiko pada peminjaman, risiko tentang penarikan

sekuritas sebelum jatuh tempo, kemampuan pemasaran dan pajak. Yang dimaksud

dengan tingkat suku bunga adalah persentase dari pokok pinjaman yang harus

dibayar oleh peminjam kepada pemberi pinjaman sebagai imbal jasa yang

dilakukan dalam suatu periode tertentu yang telah disepakati kedua belah pihak.

2.1.2. Indeks Nikkei 225

Nikkei 225 adalah sebuah indeks pasar saham di Bursa Efek Tokyo. Indeks

ini telah dihitung oleh harian Nihon Keizai Shimbun (Nikkei) sejak 7 September

1950. Metode perhitungannya menggunakan perhitungan harga rata-rata (unit

dalam yen), dan komponen saham perusahaan yang tercantum dalam indeks akan

ditinjau setahun sekali. Saham perusahaan yang tercatat dalam Indeks Nikkei 225

merupakan saham yang paling aktif diperdagangkan dalam bursa efek Tokyo. Saat

ini, Nikkei adalah indeks yang paling banyak digunakan sebagai panduan bagi

20

Indeks ini dibuat untuk mencerminkan kondisi pasar saham, oleh karena itu

pergerakan setiap indeks sektor industri dinilai setara dan tidak ada pembobotan

yang lebih untuk sektor-sektor industri tertentu

(www.nni.nikkei.co.jp/e/cf/fr/market/nikkeiindex.cfm). Berbagai macam event

yang terjadi di pasar saham Tokyo seperti stock splits, perpindahan dan

penambahan dari saham yang beredar akan memberikan dampak atas perhitungan

indeks dan bilangan pembaginya (divisor).

2.1.2.1. Metode Perhitungan Indeks Nikkei 225

Metode Perhitungan Indeks Nikkei 225 menggunakan rumus sebagai

berikut :

������ 5���� �∑

Sumber : www.nni.nikkei.co.jp

Dimana Σp adalah jumlah seluruh harga saham yang tercatat di Indeks

Nikkei 225 dan divisor adalah angka yang ditentukan oleh otoritas bursa sebagai

bilangan pembagi (en.wikipedia.org). Nilai divisor berdasar perhitungan otoritas

bursa per April 2009 adalah sebesar 24.656. Bagi saham-saham yang harganya

kurang dari 50 yen, maka harga sahamnya akan dihitung 50 yen. Untuk penggunaan

harga, ditentukan berdasar prioritas sebagai berikut :

1. Harga khusus terbaru

2. Harga saat ini

3. Harga standar

Perusahaan yang tercatat di Indeks Nikkei 225 merupakan perusahaan besar

21

Nikkei 225 ini berarti kinerja perekonomian Jepang ikut membaik. Sebagai salah

satu negara tujuan ekspor Indonesia, pertumbuhan ekonomi Jepang dapat

mendorong pertumbuhan ekonomi Indonesia melalui kegiatan ekspor maupun

aliran modal masuk baik investasi langsung maupun melalui pasar modal

(Sunariyah,2006).

M. Samsul (2008) mengungkapkan bahwa pergerakan indeks di pasar

modal suatu negara dipengaruhi oleh indeks-indeks pasar modal dunia. Hal ini

disebabkan aliran perdagangan antar negara, adanya kebebasan aliran informasi,

serta deregulasi peraturan pasar modal yang menyebabkan investor semakin mudah

untuk masuk di pasar modal suatu negara.

2.1.3. Indeks Harga Saham Gabungan

(Sunariyah, 2011:140) Indeks harga saham gabungan seluruh saham

adalah suatu nilai yang digunakan untuk mengukur kinerja gabungan seluruh

saham yang tercatat disuatu bursa efek. Maksud dari gabungan seluruh saham ini

adalah kinerja saham yang dimasukan dalam perhiungan seluruh saham yang

tercatat di bursa tersebut.

Menurut Sunariyah (2011:142-143) dalam Ardian Agung Witjaksono

(2010), Indeks Harga Saham Gabungan atau Composite Stock Price Index (IHSG)

merupakan suatu nilai yang digunakan untuk mengukur kinerjakerja saham yang

tercatat di suatu bursa efek.

Abdul Halim (2005:13) Indeks Harga Saham Gabungan di BEI meliputi

22

2.1.3.1. Faktor-Faktor dalam Indeks Harga Saham Gabungan (IHSG)

Secara garis besar, ada tiga faktor utama yang berpengaruh terhadap

pergerakan IHSG yaitu: faktor domestik, faktor asing, dan faktor aliran modal

ke Indonesia.

1. Faktor domestik berupa faktor-faktor fundamental suatu negara seperti

inflasi, pendapatan nasional, jumlah uang yang beredar, suku bunga,

maupun nilai tukar Rupiah. Berbagai faktor fundamental tersebut dianggap

dapat berpengaruh pada ekspektasi investor yang akhirnya berpengaruh pada

pergerakan Indeks.

2. Faktor asing merupakan salah satu implikasi dari bentuk globablisasi

dan semakin terintegrasinya pasar modal di seluruh dunia. Kondisi ini

memungkinkan timbulnya pengaruh dari bursa-bursa yang maju

(developed) terhadap bursa yang sedang berkembang. Krisis yang

mengakibatkan jatuhnya bursa Amerika Serikat yang terjadi belakangan ini

telah menyeret bursa di Asia pada krisis tahun 1997, termasuk bursa

Indonesia.

2.1.3.2 Metode Perhitungan Indeks Harga Saham Gabungan (IHSG)

Abdul Halim (2005) Indeks Harga Saham Gabungan pertama kali

diperkenalkan pada tanggal 1 April 1983, sebagai indikator pergerakan harga saham

yang tercatat di bursa. Hari dasar perhitungan indeks adalah tanggal 10 Agustus

1982 dengan nilai 100 dengan jumlah emiten yang tercatat sebanyak 13 emiten.

IHSG dapat dihitung dengan mnggunakan rumus berikut Abdul Halim (2005:13) :

23

Keterangan :

IHSG : IHSG pada hari ke-1

NPt :Nilai pasar pada hari ke-t, dari jumlah lembar saham yang tercatat di bursa

dikalikan dengan harga pasar perlembar.

ND : Nilai dasar, BEI memberi nilai dasar IHSG pada tanggal 10-Agustus 1982

Nilai dasar tersebut sejak 10 Agustus 1982 selalu disesuaikan bila terjadi

coorporate action yang dilakukan oleh emiten seperti penawaran saham perdana

(IPO), right issues, company listing, delisting, dan konversi. Salah satu faktor yang

harus dihitung dalam melakukan penyesuaian Nilai Dasar adalah Harga teoritis.

Selain berpengaruh pada harga saham, yang ditandai dengan adanya harga teoritis

saham, coorporate action juga akan menyebabkan perubahan jumlah saham tercatat

jika emiten melakukan reverse split.

Rumus untuk mencari nilai dasar yang baru karena adanya coorporate action

tersebut adalah :

��� �� + ����� � ���

Keterangan :

NDB : Nilai Dasar Baru

NDL : Nilai Dasar Lama

NPL : Nilai Pasar Lama

24

Sejak tanggal 1 Desember 2007, Bursa Efek Jakarta digabung dengan Bursa

Efek Surabaya menjadi Bursa Efek Indonesia. Oleh karena itu IHSG BEJ kemudian

berubah menjadi IHSG BEI sejak penggabungan tersebut.

Menurut Sunariyah (2011:142-143) ada dua metode perhitungan indeks harga

saham gabungan yaitu:

1) Metode rata-rata (Average Method)

Pada metode ini, harga pasar saham-saham yang dimasukan dalam

perhitungan indeks tersebut dijumlah kemudian dibagi dengan suatu factor

pembagi tertentu.

2) Metode rata-rata tertimbang (Weighted Average Method)

Pada metode ini, dalam perhitungan indeks menambahkan pembobotan di

samping harga pasar saham dan harga dasar saham.

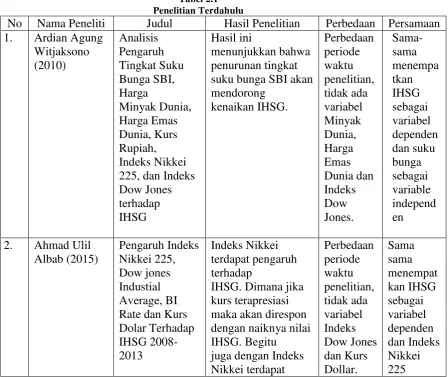

2.1.4. Penelitian Terdahulu

Beberapa peneliti telah melakukan penelitian tentang pengaruh Tingkat Suku

Bunga SBI dan Indeks Dow Jones Terhadap IHSG. Hasil dari beberapa peneliti

akan digunakan sebagai bahan referensi dan perbandingan dalam penelitian ini,

antara lain adalah sebagai berikut:

1) Ardian Agung Witjaksono (2010), Hasil ini menunjukkan bahwa penurunan

tingkat suku bunga SBI akan mendorong kenaikan IHSG. Berpengaruh

negatif.

2) Ahmad Ulil Albab dalam penelitiannya yan berjudul Pengaruh Indeks

25

IHSG dengan hasil penelitiannya mengemukakan bahwa Indeks Nikkei 225

Berpengaruh Terhadap IHSG.

3) Tita Deitiana Stella dalam Penelitiannya yang berjudul Pengaruh Indeks

Dow Jones, Nikkei 225 dan Shanghai Composite Index Terhadap IHSG

mengemukakan bahwa Indeks Nikkei berngaruh positif terhadap IHSG.

4) Ria Astuti, Apriatni E.P & Hari Susanta dalam penelitiannya yang berjudul

Analisi Pengaruh Tingkat Suku Bunga(SBI), Nilai Tukar(Kurs) Rupiah,

Inflasi, dan Indeks Bursa Internasional Terhadap IHSG (Studi Pada IHSG

di BEI Periode 2008-2012). Yang hasilnya Suku bunga SBI berpengaruh

negatif terhadap IHSG dan Indeks Nikkei 225 berpengaruh positif terhadap

IHSG.

5) Suprihati MM dalam penelitiannya yang berjudul The Analysis of The

Influence of Exchange Rate, SBI Interest Rate, Inflation Rate, Dow Jones

Index And Nikkei 225 Index To IHSG mengemukakan bahwa tingkat

variabel SBI memiliki dampak negatif dan signifikan terhadap IHSG di BEI,

dan variabel indeks Nikkei 225 memiliki pengaruh negatif terhadap IHSG,

ini menunjukkan bahwa kenaikan indeks di Jepang yang mengakibatkan

melemahnya kepercayaan pelaku ekonomi di pasar saham Indonesia

mungkin karena kondisi tidak stabil politik Indonesia dan ini menunjukkan

bahwa ada adalah kesempatan untuk mengembangkan pasar modal dalam

negeri melalui asing. Dan melemahnya IHSG juga dipicu gempa bumi dan

tsunami pada bulan Maret 2011, karena itu sentimen juga negatif dari

26

6) Dewa Ayu Kartika Venska Suhadak Siti Ragil Handayani dalam

penelitiannya yang berjudul The Effect Of Global Stock Indexs (Dow Jones

Industrial Average, Nikkei 225, Hang Seng, and Strait Times) On Jakarta

Composite Index At Indonesian Stock Exchange (Period of 2010 – 2012)

menyatakan bahwa Dow Jones Industrial Average, Nikkei 225, Indeks Hang

Seng, dan Straits Times Index simultaneouslly memiliki dampak yang

signifikan terhadap Indeks Gabungan (IHSG), dan sebagian hanya Dow

Jones Industrial Average, Nikkei 225, dan Straits Times Index memiliki

signifikan efek pada Indeks Harga Saham Gabungan (IHSG).

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Hasil Penelitian Perbedaan Persamaan

28 Nikkei 225, dan Straits Times Index memiliki

Seperti yang telah diungkapkan di atas, banyak faktor yang mempengaruhi

pasar modal. Faktor-faktor tersebut bisa dari internal nmaupun eksternal. Investor

tentu harus memperhatikan faktor-faktor tersebut agar investasi yang dilakukannya

dapat memberikan hasil yang diharapkan. Banyak penelitian yang telah dilakukan

untuk mengetahui faktor-faktor apa sajakah yang berpengaruh terhadap pasar

modal. Pada penelitian ini faktor-faktor yang diduga berpengaruh adalah tingkat

suku bunga SBI, dan Indeks Nikkei 225. Variabel tersebut dipilih karena adanya

ketidak konsistenan dalam penelitian-penelitian terdahulu dan adanya anomali dari

data yang telah diamati seperti yang telah diungkapkan terdahulu.

Suku bunga SBI merupakan pasar uang yang memiliki pengaruh negative

terhadap IHSG jika suku bunga SBI meningkat dalam jangka panjang tentunya

para investor akan beralih membeli SBI karena nilai jualnya tinggi begitupun

29

pasar modal. Namun apabila SBI meningkat hanya sementara tentunya tidak terlalu

berdampak terhadap IHSG para investor akan tetap berinvestasi di pasar modal.

Pasar modal Indonesia sudah terintegrasi dengan pasar modal dunia. Hal

ini menimbulkan konsekuensi bahwa pergerakan pasar modal Indonesia akan

dipengaruhi oleh pergerakan pasar modal dunia baik secara langsung maupun tidak

langsung. Indeks nikkei 225 dipilih karena Indeks ini merupakan Indeks salah satu

negara maju yaitu Jepang dengan naiknya Indeks Nikkei 225 ini berarti kinerja

perekonomian Jepang ikut membaik dan akan mendorong Ekonomi Indonesia.

2.2.1 Teori Penghubung

2.2.1.1Hubungan antara Tingkat Suku Bunga SBI dengan IHSG

Saat ini Bank Indonesia menggunakan tingkat suku bunga SBI sebagai salah

satu instrumen untuk mengedalikan inflasi. Apabila inflasi dirasakan cukup tinggi

maka Bank Indonesia akan menaikkan tingkat suku bunga SBI untuk meredam

kenaikan inflasi. Perubahan tingkat suku bunga SBI akan memberikan pengaruh

bagi pasar modal dan pasar keuangan. Apabila tingkat suku bunga naik maka secara

langsung akan meningkatkan beban bunga. Perusahaan yang mempunyai leverage

yangtinggi akan mendapatkan dampak yang sangat berat terhadap kenaikan tingkat

bunga.

Kenaikan tingkat bunga ini dapat mengurangi profitabilitas perusahaan

sehingga dapat memberikan pengaruh terhadap harga saham perusahaan yang

bersangkutan. Selain kenaikan beban bunga, tingkat suku bunga SBI yang tinggi

dapat menyebabkan investor tertarik untuk memindahkan dananya ke deposito. Hal

30

komersial untuk menaikkan tingkat suku bunga simpanan. Apabila tingkat suku

bunga deposito lebih tinggi dari tingkat pengembalian yang diharapkan oleh

investor, tentu investor akan mengalihkan dananya ke deposito. Terlebih lagi

investasi di deposito sendiri merupakan salah satu jenis investasi yang bebas resiko.

Pengalihan dana oleh investor dari pasar modal ke deposito tentu akan

mengakibatkan penjualan saham besar-besaran sehingga akan menyebabkan

penurunan indeks harga saham. Bagi masyarakat sendiri, tingkat suku bunga yang

tinggi berarti tingkat inflasi di negara tersebut cukup tinggi. Dengan adanya inflasi

yang tinggi akan menyebabkan berkurangnya tingkat konsumsi riil masyarakat

sebab nilai uang yang dipegang masyarakat berkurang. Ini akan menyebabkan

konsumsi masyarakat atas barang yang dihasilkan perusahaan akan menurun pula.

Hal ini tentu akan mengurangi tingkat pendapatan perusahaan sehingga

akan mempengaruhi tingkat keuntungan perusahaan, yang pada akhirnya akan

berpengaruh terhadapharga saham perusahaan tersebut (Sunariyah,2006).

Penelitian ini mendukung penelitian yang dilakukan oleh Ardian Agung

Witjaksono (2010). Hasil ini menunjukkan bahwa penurunan tingkat suku bunga

SBI akan mendorong kenaikan IHSG.

2.2.1.2Hubungan antara Indeks Nikkei 225 dengan IHSG

Perusahaan yang tercatat di Indeks Nikkei 225 merupakan perusahaan besar

yang telah beroperasi secara global, termasuk di Indonesia. Dengan naiknya Indeks

Nikkei 225 ini berarti kinerja perekonomian Jepang ikut membaik. Sebagai salah

satu negara tujuan ekspor Indonesia, pertumbuhan ekonomi Jepang dapat

31

aliran modal masuk baik investasi langsung maupun melalui pasar modal

(Sunariyah,2006). Bakri Abdul Karim, M. Shabri, dan S.A Abdul Karim (2008)

mengemukakan bahwa pasar modal Indonesia sudah terintegrasi dengan pasar

modal dunia.

Hal ini menimbulkan konsekuensi bahwa pergerakan pasar modal Indonesia

akan dipengaruhi oleh pergerakan pasar modal dunia baik secara langsung maupun

tidak langsung (M. Samsul,2008). Penelitian yang dilakukan oleh Tita Deitiana

Stella yang hasilnya bahwa terdapat pengaruh yang signifikan Indeks Nikkei 225

terhadap IHSG. Penelitian ini juga mendukung hasil penelitian Ahmad Ulil Albab

yang hasilnya bahwa Indeks Nikkei 225 berpengaruh positif signifikan terhadap

IHSG.

2.2.1.3Hubungan antara Tingkat Suku Bunga dan Indeks Nikkei 225

Terhadap IHSG

Hasil uji penelitian membuktikan ada pengaruh negatif antara Suku Bunga

SBI pada Indeks Harga Saham Gabungan di BEI. Kasus ini menunjukkan tingkat

suku bunga SBI adalah instrumen dari parameter investasi adalah referensi bagi

investor Ini berarti bahwa jika lebih rendah SBI investor tingkat bunga mengalihkan

investasi mereka untuk membeli saham yang mengakibatkan kinerja pasar saham

menjadi baik. Suku bunga SBI yang tinggi menyebabkan investor cenderung untuk

menyimpan uang mereka di Bank, dibandingkan dengan menginvestasikan uang di

pasar modal.Sehingga ketika banyak investor yang investasi dana dalam

perdagangan saham perbankan di BIE akan merosot mengakibatkan penurunan

32

menyebabkan pasar modal menjadi lesu akibat IHSG akan Turun. Dan dengan

demikian, jika SBI tetes suku bunga akan menyebabkan uang investor ke pasar

saham dengan membeli saham, sehingga akan memicu kenaikan IHSG.

Suprihati MM IJSRE Volume 3 Edisi 5 Mei 2015 Halaman 3439.

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan,

maka dapat disimpulkan bahwa Tingkat Suku Bunga SBI, Indeks Nikkei 225 baik

secara simultan maupun parsial mempunyai pengaruh yang signifikan terhsadap

IHSG BEI. Penelitian ini mendukung penelitian yang dilakukan oleh Moh. Mansur

(2005) tentang pengaruh Indeks Bursa Global terhadap Indeks Harga Saham

Gabungan pada Bursa Efek Jakarta tahun 2000-2002 dimana hasilnya adalah Indeks

Nikkei 225 dan Indeks Kospi mempunyai pengaruh signifikan terhadap IHSG BEI.

Penelitian ini juga mendukung penelitian yang dilakukan oleh Suprihati, MM

dimana hasilnya bahwa Suku Bunga SBI dan Indeks Nikkei 225 secara simultan

berpengaruh signifikan.

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan,

maka dapat disimpulkan bahwa Indeks Nikkei, baik secara simultan maupun parsial

mempunyai pengaruh yang signifikan terhadap IHSG BEI. Secara ringkas kerangka

33

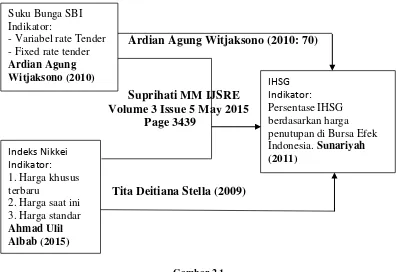

Ardian Agung Witjaksono (2010: 70)

Suprihati MM IJSRE Volume 3 Issue 5 May 2015

Page 3439

Tita Deitiana Stella (2009)

Gambar 2.1 Kerangka Pemikiran

2.3Hipotesis Penelitian

Untuk mengetahui apakah variabel di atas memiliki pengaruh terhadap Indeks

Harga Saham Gabungan maka penelitian inimengemukakan hipotesis sebagai

berikut :

1 : Secara parsial Suku bunga SBI berpengaruh signifikan terhadap IHSG pada

Bursa Efek Indonesia (BEI).

2 : Secara parsial Nikkei berpengaruh signifikan terhadap IHSG pada Bursa Efek

Indonesia (BEI).

3 : Secara simultan Suku bunga SBI dan Nikkei 225 berpengaruh signifikan

terhadap IHSG pada Bursa Efek Indonesia (BEI). Suku Bunga SBI

Indikator:

34 BAB III

METODE PENELITIAN

3.1Objek Penelitian

Metode yang digunakan dalam penelitian ini adalah metode penelitian

deskriptif dengan menggunakan pendekatan kuantitatif. Sugiyono, (2008:8)

mengatakan Metode Deskriptif adalah menggambarkan kondisi sebenarnya obyek

penelitian ketika melakukan penelitian. Kuantitatif/statistic dengan tujuan untuk

menguji hipotesis yang telah ditetapkan. Jadi deskriptif artinya yaitu suatu metode

analisis yang dilaksanakan dengan cara mengumpulkan data, kemudian

berdasarkan fakta dan kejadian yang ada termasuk masalah yang dihadapi

perusahaan, dan membandingkannya dengan teori-teori mengenai hal tersebut.

Data yang dikumpulkan kemudian disusun dan diolah secara statistik, kemudian

selanjutnya dilakukan suatu analisis dengan menggunakan perhitungan statistik,

dan berusaha untuk memecahkan permasalahan tersebut sehingga dapat

menghasilkan kesimpulan.

Artinya penelitian yang dilakukan adalah penelitian yang menekankan

analisisnya pada data numeric (angka) yang diolah dengan menggunakan

pendekatan penelitian ini akan diperoleh hubungan yang signifikan antar variable

yang di teliti. “Objek penelitian adalah sasaran ilmiah untuk mendapatkan data

35

Maka yang menjadi objek penelitian dalam penelitian ini adalah Tingkat

Suku Bunga SBI sebagai variabel bebas (X1), Indeks Nikkei 225 sebagai variabel

bebas (X2), dan Indeks Harga Saham Gabungan sebagai variabel terikat (Y).

3.2Metode Penelitian

Metode adalah suatu kerangka kerja untuk melakukan tindakan, atau suatu

kerangka berfikir menyusun gagasan, yang beraturan, terarah dan terkonteks, yang

relevan dengan maksud dan tujuan. Secara ringkas, metode adalah suatu sistem

untuk melalukan suatu tindakan. Pada penelitian ini penulis menggunakan metode

deskriptif dan metode verifikatif.

Adapun pengertian menurut Husein umar yang dikutip dari pendapat

Travers (2011:22) adalah sebagai berikut:

1. Metode deskriptif adalah suatu metode yang bertujuan untuk

menggambarkan sifat sesuatu yang tengah berlangsung pada saat penelitian

dilakukan dan memeriksa sebab-sebab dari suatu gejala tertentu. Analisis

Deskriptif untuk mengetahui perkembangan Tingkat Suku bunga SBI,

Perkembangan Indeks Nikkei 225 dan Perkembangan IHSG.

2. Sedangkan pengertian metode verifikatif menurut Mashuri (2008) yaitu

memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan

mengatasi masalah yang serupa dengan kehidupan. Dalam penelitian ini

untuk mengetahui besarnya pengaruhTingkat Suku bunga SBI, besarnya

36

Metode verifikatif dengan pendekatan kuantitatif digunakan untuk

mengetahui besarnya pengaruh tingkat suku bunga SBI dan Indeks Nikkei 225

secara bersama-sama terhadap IHSG.

3.2.1 Desain Penelitian

Dalam melakukan sebuah penelitian sangat penting dilakukan adanya

perencanaan dan perancangan penelitian, agar penelitian dapat berjalan secara

sistematis.

Adapun pengertian desain penelitian menurut Husein Umar (2005:30) yaitu “Desain penelitian adalah semua proses yang dilakukan dalam perencanaan dan

pelaksanaan penelitian.”

Dari uraian di atas maka dapat dikatakan bahwa, desain penelitian

merupakan semua proses penelitian yang dilakukan oleh penulis dalam

melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan

penelitian yang dilakukan pada waktu tertentu.

Untuk menggambarkan secara keseluruhan alur penelitian ini peneliti

membuat suatu desain penelitian. Adapun tahap-tahap yang akan dilakukan oleh

penulis dalam penelitian ini adalah sebagai berikut :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi masalah tentang pengaruh tingkat suku bunga SBI dan

Indeks Nikkei 225 terhadap Indeks Harga Saham Gabungan (IHSG).

3. Menetapkan rumusan masalah dalam penelitian tersebut.

37

5. Menentukan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data.

8. Melakukan analisis data.

9. Melakukan pelaporan hasil penelitian.

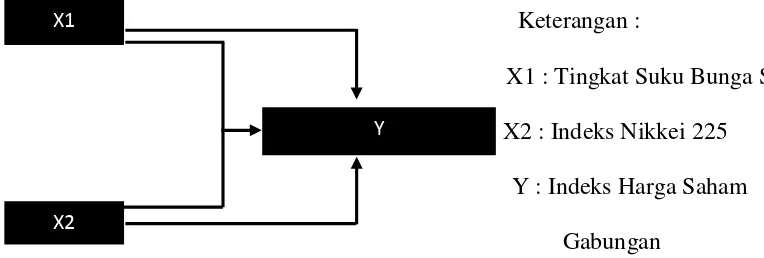

Desain penelitian ini menggunakan pendekatan paradigma hubungan 2

independen variabel secara bersamaan dengan satu dependen variabel. Desain

penelitian tersebut dapat digambarkan sebagai berikut:

Keterangan :

X1 : Tingkat Suku Bunga SBI

X2 : Indeks Nikkei 225

Y : Indeks Harga Saham

Gabungan

Gambar 3.1 Desain Penelitian X1

X2

38

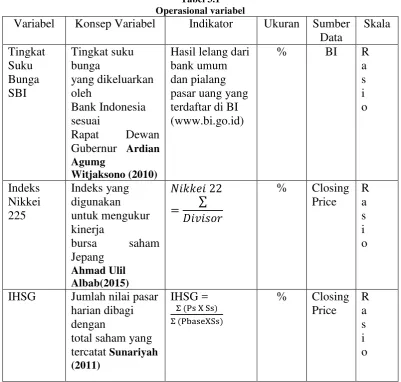

3.2.2 Operasional Variabel

3.2.2.1 Variabel Independen

Berikut ini adalah variabel-variabel independen yang digunakan dalam

penelitian ini, yaitu:

1. Tingkat suku bunga SBI adalah tingkat suku bunga yang dikeluarkan oleh

Bank Indonesia pada akhir bulan sesuai keputusan dengan rapat dewan

gubernur. Data diperoleh dari www.bi.go.id. Data yang digunakan adalah

data tiap triwulan selama periode amatan antara tahun 2008-2015.

2. Nikkei 225 adalah sebuah indeks pasar saham di Bursa Efek Tokyo. Indeks

ini telah dihitung oleh harian Nihon Keizai Shimbun (Nikkei) sejak 7

September 1950. Metode perhitungannya menggunakan perhitungan harga

rata-rata (unit dalam yen), dan komponen saham perusahaan yang tercantum

dalam indeks akan ditinjau setahun sekali. Saham perusahaan yang tercatat

dalam Indeks Nikkei 225 merupakan saham yang paling aktif

diperdagangkan dalam bursa efek Tokyo. Data yang digunakan dalam

penelitian ini diperoleh dari www.finance.yahoo.com. Data yang digunakan

adalah data tiap triwulan selama periode pengamatan antara tahun

208-2015.

3.2.2.2 Variabel Dependen

Variabel dependen dalam penelitian ini adalah IHSG. IHSG adalah indeks

harga saham gabungan yang dikeluarkan oleh Bursa Efek Indonesia setiap hari.

Data IHSG diperoleh langsung www.idx.co.id. Data yang digunakan adalah

39

Berikut adalah ringkasan variabel-variabel yang digunakan dalam penelitian ini.

Tabel 3.1 Operasional variabel

Variabel Konsep Variabel Indikator Ukuran Sumber

Data

IHSG Jumlah nilai pasar

harian dibagi

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1Sumber Data

Jenis data yang digunakan peneliti dalam penelitian ini tentang

bagaimana pengaruh Tingkat Suku Bunga SBI dan Indeks Nikkei 225

terhadap Indeks Harga Saham Gabungan adalah menggunakan data

sekunder. Data sekunder merupakan data yang diambil oleh penulis dari

website resmi Bank Indonesia, Yahoo Finance dan Bursa Efek Indonesia

40

Data yang digunakan dalam penelitian ini adalah data kuantitatif

yang berupa data sekunder yaitu berupa laporan yang terdiri atas laporan

Tingkat Suku Bunga SBI, Indeks Nikkei 225, dan Siklus IHSG. Selain itu

juga diperoleh data dari studi literature/kepustakaan dengan mempelajari,

mengkaji serta menelaah literatur-literatur yang berkaitan dengan masalah

yang diteliti berupa buku, jurnal, dan makalah yang berkaitan dengan

penelitian.

Sampel yang diambil periode 2008 sampai dengan 2015 dengan

alasan pada periode ini Indeks Harga Saham Gabungan mengalami fluktasi.

3.2.3.2Teknik Penentuan Data

Dalam melakukan penelitian ini, terlebih dahulu harus

mengidentifikasi dan mempelajari mengenai populasi yang diteliti

1. Populasi

Populasi pada umumnya sering diartikan sekumpulan data/objek

yang ditentukan melalui kriteria tertentu, biasanya mengidentifikasikan

suatu fenomena.

Andi Supangat (2007:3) menyatakan “Populasi yaitu sekumpulan

objek yang akan dijadikan sebagai bahan penelitian (penelaahan) dengan ciri mempunyai karakteristik yang sama”.

Dari pengertian tersebut dapat diketahui populasi merupakan obyek

atau subjek yang berada pada suatu wilayah dan memenuhi syarat-syarat

41

yang digunakan dalam penelitian ini adalah Tingkat Suku Bunga SBI,

Indeks Nikkei 225 dan Indeks Harga Saham Gabungan.

2. Sampel

Uma Sekaran (2006:123) mendefinisikan sampel adalah sebagian

dari populasi dan terdiri atas sejumlah anggota yang dipilih dari populasi. Menurut Sugiyono (2008:81) mengemukakan bahwa: “Sampel adalah

bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.”

Dalam penelitian ini yang menjadi sampel penelitian adalah berupa

perkembangan tingkat suku bunga SBI yang diumumkan oleh BI dan

perkembangan nikkei 225 yang didapat dari website serta perkembangan

Indeks Harga Saham Gabungan perode Tahun 2008 sampai 2015.

3. Teknik Sampling

Menurut Sugiyono (2010:118) menjelaskan bahwa “Teknik

sampling merupakan teknik pengambilan sampel”.

Untuk menentukan sampel yang akan diteliti terdapat berbagai

teknik sampling yangdapat digunakan. Untuk teknik pengambilan sampel

yang akan dilakukan oleh penulis yang sesuai dengan judul yang diteliti

adalah nonprobability sampling

Menurut Sugiyono (2010:122) menjelaskan bahwa “nonprobability

sampling adalah teknik pengambilan sampel yang tidak memberi

peluang/kesempatan yang sama bagi setiap unsur atau anggota populasi

42

Teknik nonprobability sampling yang dipilih oleh penulis adalah

sampling purposive.

Menurut Sugiyono (2010:124) yang dimaksud dengan sampling

purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.

Untuk itu penulis mempunyai kriteria terhadap sampel yang akan

diteliti yaitu berdasarkan:

1. Data yang diambil merupakan perkembangan Tingkat Suku Bunga SBI,

dan Indeks Nikkei 225 serta perkembangan IHSG yang terbaru (audit).

2. Data yang diambil adalah 8 tahun (2008-2015) karenakan dirasa

Tingkat Suku Bunga SBI, Indeks Nikkei 225 dan IHSG banyak

mengalami fluktuasi sehingga terjadinya suatu fenomena pada tahun

tertentu.

3. Sampel yang diambil sebanyak delapan periode karena sudah dianggap

representatif (mewakili) untuk dilakukan penelitian yang diambil

setiap tiga bulan pengamatan dengan sampel adalah total 32 data.

Berdasarkan uraian diatas, yang menjadi sampel yang diambil penulis dalam

penelitian ini adalah Tingkat Suku Bunga SBI dan Indeks Nikkei 225 Terhadap

Indeks Harga Saham Gabungan (IHSG) pada setiap tiga bulan pengamatan periode

2008 - 2015 pada Bursa Efek Indonesia (BEI) dan Bank Indonesia (BI).

3.2.4 Teknik Pengumpulan Data

Metode yang digunakan dalam penelitian ini adalah metode dokumentasi

yang menyangkut hal hal dan dokumen yang berkaitan dengan variabel penelitian.

43

berupa catatan, transkrip, buku, surat kabar, majalah, dan hal hal lain (Suharsimi

Arikunto, 2010:274). Data yang digunakan berupa laporan Tingkat Suku Bunga

SBI yang dapat diakses di http://www.bi.go.id, Indeks Nikkei 225 di website Yahoo

Financehttp://finance.yahoo.com , dan data IHSG diperoleh langsung http://idx.co.id

Melalui studi pustaka ini penulis mengumpulkan data dan mempelajari serta

membaca pendapat para ahli yang berhubungan dengan permasalahan yang diteliti

untuk memperoleh landasan teori yang dapat menunjang penelitian. Sehingga

penelitian yang dilaksanakan mempunyai landasan teori yang kuat dan menunjang.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun sebuah

penelitian secara sistematis data yang telah di peroleh dari hasil

dokumentasi. Pada penelitian ini peneliti melakukan analisa terhadap data

yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

1. Analisis kualitatif (Deskriptif)

Pengertian metode deskriptif yang dikemukakan oleh Sugiyono

(2010:29) sebagai berikut “Metode deskriptif adalah metode yang

digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk memberi kesimpulan yang lebih luas”.

Menurut Sugiyono (2010:14) menjelaskan bahwa: “Metode

penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi

44

analisis refleksi terhadap berbagai dokumen yang ditemukan dilapangan dan

membuat laporan penelitian secara mendetail.”

Cara yang digunakan dengan membandingkan selisih

perkembangan tahun dasar dengan tahun berikutnya dibandingkan dengan

perkembangan tahun sebelumnya kemudian dikalikan 100 persen, lalu

diuraikan kedalam grafik, tabel atau diagram untuk perhitungan masing –

masing besaran tingkat suku bunga SBI dan Indeks Nikkei 225.

Keterangan :

Pn = Perkembangan tahun sekarang

Pn-1 = Perkembangan tahun sebelumnya

2. Analisis kuantitatif (Verifikatif)

Menurut Mashuri (2008:45) pengertian metode verifikatif yaitu

memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan

mengatasi masalah yang serupa dengan kehidupan.

Menurut Sugiyono (2010:31) menjelaskan bahwa: ”Dalam

penelitian kuantitatif analisis data menggunakan statistik. Statistik yang

digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik

inferensial dapat berupa statistik parametris dan statistik nonparametris.

Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada

Perkembangan =

P

n−P

P

n−45

sampel yang dilakukan secara random. Data hasil analisis selanjutnya

disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel,

tabel distribusi frekuensi, grafik garis, grafik batang, piechart (diagram

lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan

penjelasan yang mendalam dan interprestasi terhadap data-data yang telah

disajikan.

Analisis verifikatif dengan pendekatan kuantitatif digunakan untuk

menguji besarnya pengaruh tingkat suku bunga SBI dan Indeks Nikkei 225

terhadap Indeks Harga Saham Gabungan (IHSG) secara parsial dan

simultan pada Bursa Efek Indonesia (BEI).

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas

adalah sebagai berikut:

Analisis Regresi

Analisis regresi digunakan untuk memprediksi seberapa jauh nilai

variabel terikat (Y) bila variabel bebas (X) diubah.

Menurut Sugiyono (2012: 213) “analisis regresi digunakan untuk

melakukan prediksi, bagaimana perubahan nilai variabel dependen bila naik variabel independen dinaikkan atau diturunkan nilainnya.”

analisis data yang digunakan dalam penelitian ini adalah

menggunakan analisis regresi linier berganda. Analisis regresi linier

berganda digunakan peneliti dengan maksud untuk mengetahui besarnya

46

Saham Gabungan. Persamaan yang menyatakan bentuk hubungan antara

variabel independen (X) dan variabel dependen (Y) disebut dengan

persamaan regresi.

Dalam penelitian ini, analisis regresi linier berganda digunakan

untuk membuktikan sejauh mana hubungan Suku Bunga SBI dan Indeks

Nikkei 225 terhadap Indeks Harga Saham Gabungan . Analisis regresi

berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya)

variabel dependen IHSG, bila dua atau lebih variabel (Suku Bunga SBI) dan

(Indeks Nikkei 225) sebagai indikator.

Analisis Linear berganda digunakan dengan melibatkan dua atau

lebih variabel bebas antara variabel dependen (Y) dan variabel independen

( dan )

Bentuk persamaan dari regresi linier berganda ini yaitu :

= + + + ε

(Sumber Sugiyono; 2009)

Keterangan :

Y = variable tak bebas IHSG

a = konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat

variabel bebasnya adalah 0 (� , � = 0)

� = Variabel bebas (Tingkat Suku Bunga SBI)

47

= koefisien regresi berganda � terhadap variabel terikat Y, apabila

variabel bebas � dianggap konstan

= koefisien regresi berganda � terhadap variabel terikat Y, apabila

variabel bebas � dianggap konstan.

Regresi linier berganda dengan dua variabel bebas yaitu tingkat suku

bunga SBI dan Indeks Nikkei 225 metode kuadrat kecil memberikan hasil

bahwa koefisien-koefisien a, b1, b2. Nilai-nilai tersebut dapat dicari dengan

rumus pearson product moment yang memiliki persamaan sebagai berikut :

Arti koefisien β adalah jika nilai β positif (+), hal tersebut

menunjukkan hubungan yang searah antara variabel bebas dengan variabel

terikat. Dengan kata lain peningkatan atau penurunan besarnya variabel

bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β negatif (-), menunjukkan hubungan yang

berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain

setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh

penurunan besarnya nilai veriabel terikat, dan sebaliknya.

� = Σ� 2 Σ� − Σ� � Σ � Σ� 2 Σ� 2 − Σ� �

� = Σ� 2 Σ� − Σ� � Σ � Σ� 2 Σ� 2 − Σ� �

48

Uji Asumsi Klasik

Untuk menguji kelayakan model regresi yang digunakan, maka

harus memenuhi uji asumsi klasik, uji Asumsi klasik dalam penelitian ini

adalah :

1. Uji Nomalitas

Sebelum dilakukan uji statistik, terlebih dahulu perlu

diketahui apakah sampel yang dipergunakan berdistribusi normal

atau tidak. Uji normalitas bertujuan untuk menguji apakah dalam

model regresi variabel dependen dan variabel independen keduanya

mempunyai distribusi normal atau tidak. Model regresi yang sahih

(valid) adalah distribusi data normal atau mendekati normal(Santosa

dan Ashari, 2005:12). Pengujian normalitas dilakukan dengan

menggunakan P-P Plot Test. Pengujian normalitas dapat dideteksi

dengan melihat penyebaran data (titik) pada sumbu diagonal dari

grafik distribusi normal.

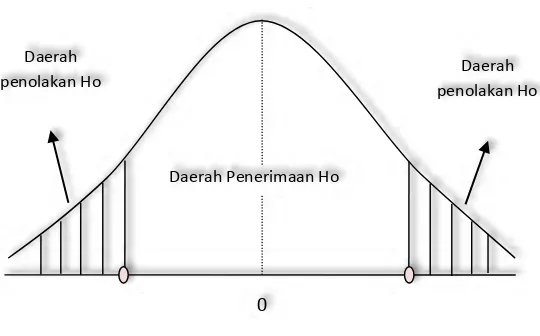

2. Uji Autokorelasi

Uji ini digunakan untuk mengetahui apakah dalam sebuah

model regresi linier ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 (Singgih Santoso, 71

2012:241). Metode pengujian yang sering digunakan adalah dengan

uji Durbin Watson (DW) untuk mendeteksi uji autokorelasi. Namun

secara umum bisa diambil patokan :

49

b) Angka D-W di antara – 2 sampai +2, berarti tidak ada autokorelasi.

c) Angka D-W di atas +2, berarti ada autokorelasi negatif.

3. Uji Multikolineritas

Uji ini digunakan untuk mengetahui ada atau tidaknya

hubungan linier antar variabel independen dalam model regresi

(Priyatno, 2008:39). Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel independennya.

Untuk mendeteksi adanya multikolinieritas, menurut

Singgih Santoso (2012:236) :

a. Besaran VIF (Variance Inflation Factor) dan Tolerance

Pedoman suatu model regresi yang bebas multikolinieritas adalah :

1. Mempunyai nilai VIF di sekitar 1.

2. Mempunyai angka tolerance mendekati 1.

Nilai VIF dapat diperoleh dengan rumus berikut :

VIF = � � �

a. Besaran Korelasi Antar variabel Independen pedoman suatu model

regresi yang bebas multikolinieritas adalah :

1. Koefisien korelasi antar variabel independen haruslah lemah (dibawah

0,5 ). Jikakorelasi kuat, terjadi problem multikolinieritas.

Menurut Ghozali (2006:95) dasar pengambilan keputusan :

50

VIF <10 : antar variabel independen tidak terjadi multikolinieritas

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varian dari residual satu

pengamatan ke pengamatan lainnya. Gejala varians yang tidak sama ini

disebut dengan heteroskedastisitas, sedangkan adanya gejala residual

yang sama dari satu pengamatan ke pengamatan lain disebut dengan

homoskedastisitas. Sebuah model regresi dikatakan baik jika tidak

terjadi heteroskedastisitas. (Singgih Santoso, 2012:238).

Menurut Singgih Santoso (2012:240) untuk mendeteksi adanya

heteroskedastisitas yaitu : “deteksi dengan melihat ada tidaknya pola

tertentu pada grafik di atas di mana sumbu X adalah Y yang telah

diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya)

yang telah di studientized. Maka dasar pengambilan keputusan :

Jika ada pola tertentu, seperti titik-titik (point-point) yang ada

membentuk suatu pola tertentu yang teratur (bergelombang, melebar

kemudian menyempit), maka telah terjadi Heteroskedastisitas.Jika

tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

51

Analisis Korelasi Pearson

Koefisien korelasi simultan antara tingkat suku bunga SBI (X1), tingkat

Indeks Nikkei 225 (X2) terhadap IHSG (Y) dapat dihitung dengan

menggunakan rumus sebagai berikut :

Besarnya Koefisien Korelasi adalah -1 ≤ r ≤ 1:

1. Apabila (-) berarti terdapat hubungan negatif.

2. Apabila (+) berarti terdapat hubungan positif.

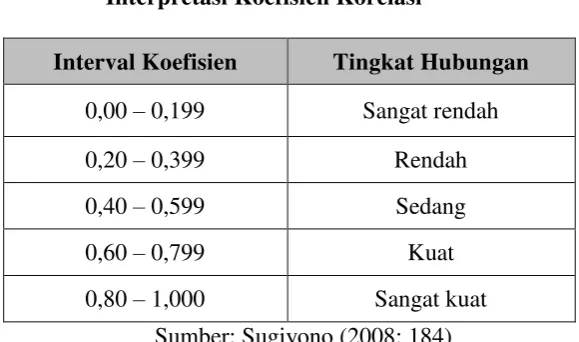

Interpretasi dari nilai koefisien korelasi :

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat

dan mempunyai hubungan yang berlawanan (jika independen (X) naik maka

dependen (Y) turun atau sebaliknya).

b. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel

independen (X) dan variabel dependen (Y) dan hubungannya searah, (jika

variabel independen naik, maka variabel dependen naik, dan jika variabel

independen turun, maka variabel dependen turun).

Sedangkan harga r akan dikonsultasikan dengan tabel interprestasi nilai r

sebagai berikut :

Y =

Y +

Y −

Y.

Y.

52

Tabel 3.2

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat kuat

Sumber: Sugiyono (2008: 184)

Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat

seberapa besar variabel independen (X) berpengaruh terhadap variabel

dependen (Y) yang dinyatakan dalam persentase. Besarnya koefisien

determinasi dihitung dengan menggunakan rumus sebagai berikut:

KD = x 100%

Sugiyono (2012: 257)

Keterangan :

Kd : koefisien determinasi

r2 : koefisien korelasi yang dikuadratkan

Tujuan metode koefisien determinasi berbeda dengan koefisien

korelasi berganda. Pada metode koefisien determinasi, kita dapat