SKRIPSI

ANALISIS DAMPAK PEMECAHAN SAHAM (

STOCK

SPLIT

) TERHADAP VOLUME PERDAGANGAN SAHAM

DAN

ABNORMAL RETURN

SAHAM

OLEH

ELLY CHRISTIN MANULLANG

110501091

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

ABSTRACT

THE ANALYSIS IMPACT OF STOCK SPLIT ON STOCK TRADING VOLUME AND ABNORMAL STOCK RETURNS

The aim of the study is to analyze the impact of a stock split announcement on stock trading volume and abnormal stock returns. Data used in this research is secondary data of the year 2007-2014 were obtained from the quantitative Yahoo Finance’s official website. The study’s sample selected using purposive sampling method. Methods of testing using the average different test of stock trading volume and abnormal stock returns using the Wilcoxon Sign Rank Test as statistic test.

Abnormal trading volume and stock returns’ data are used for ten days before and after the date of stock split announcement to the average trading volume and abnormal stock returns in 18 companies which doing stock split activity announcement within the period 2007-2014.

ABSTRAK

ANALISIS DAMPAK PEMECAHAN SAHAM (STOCK SPLIT)

TERHADAP VOLUME PERDAGANGAN DAN ABNORMAL RETURN

SAHAM

Penelitian ini bertujuan untuk menganalisa dampak yang disebabkan oleh pengumuman pemecahan saham (stock split) terhadap volume perdagangan dan

abnormal return saham. Data yang digunakan dalam penelitian ini adalah data sekunder dari tahun 2007-2014 bersifat kuantitatif yang diperoleh dari situs resmi

Yahoo Finance. Pemilihan sampel penelitian menggunakan metode purposive sampling. Metode pengujian dilakukan menggunakan uji beda rata-rata volume perdagangan dan abnormal return saham dengan menggunakan uji statistik

Wilcoxon Sign Rank Test.

Data volume perdagangan dan abnormal return saham yang digunakan selama sepuluh hari sebelum dan sesudah tanggal pemecahan saham. Hasil penelitian menyimpulkan bahwa tidak terdapat pengaruh yang signifikan pengumuman pemecahan saham terhadap rata-rata volume perdagangan dan abnormal return saham pada 18 perusahaan yang menjadi sampel penelitian yang melakukan aktivitas pengumuman pemecahan saham dalam rentang waktu 2007-2014.

KATA PENGATAR

Puji dan syukur kepada Tuhan Yang Maha Esa karena berkat ,rahmat dan

penyertaan-NYA sehingga penulis dapat menyelesaikan penelitian yang berjudul

“Analisis Dampak Pemecahan Saham (Stock Split) Terhadap Volume

Perdagangan Saham dan Abnormal Return Saham”.

Skripsi ini penulis persembahkan khusus untuk orang tua tercinta

Hasoloan Simanullang,S.Pd dan Frida Sinaga,S.Pd yang telah banyak

memberikan bimbingan, saran, dan motivasi kepada penulis selama ini.

Pada kesempatan ini penulis juga ingin menyampaikan terima kasih

kepada semua pihak yang telah membantu penulis selama masa perkuliahan dan

penyusunan skripsi ini, baik berupa bimbingan, saran dan dorongan moril, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen dan Bapak

Syahrir Hakim Nasution, M.Si, selaku Sekretaris Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi Ekonomi

5. Bapak Syarief Fauzi, SE, M.Ak, Ak selaku Dosen Pembimbing skripsi yang

telah banyak meluangkan waktu, tenaga dan pikiran dalam memberikan arahan

,saran dan kritik selama penulisan skripsi ini.

6. Bapak Wahyu Ario Pratomo, SE, M.Ec dan Bapak Paidi Hidayat, SE, M.Si

selaku Dosen Penguji yang telah memberikan petunjuk, kritik dan saran yang

bermanfaat dalam penyempurnaan skripsi ini.

7. Seluruh Dosen dan Staff Administrasi Departemen Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara.

8. Terima kasih pula kepada sahabat-sahabat terbaik (Grace, Deli , Pivi, Yuni,

Hildha, Yessy, Handayani ) dan teman-teman di Ekonomi Pembangunan

angkatan 2011 yang telah banyak memberikan saran dan semangat untuk

penulis dalam penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan

karena keterbatasan pengetahuan dan pengalaman penulis. Oleh karena itu,

penulis mengharapkan kritik dan saran yang bersifat membangun untuk skripsi ini

dan semoga penelitian ini bermanfaat bagi pembaca dan penelitian selanjutnya.

Medan, Maret 2015 Penulis

DAFTAR ISI

Halaman

ABSTRACK ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1. Pemecahan Saham . ... 10

2.1.1. Teori Pemecahan Saham ... 12

2.1.2. Jenis Pemecahan Saham ... 13

2.2. Event Study ... 14

2.3. Likuiditas Saham ... 15

2.4. Return Saham dan Abnormal Return Saham ... 15

2.5. Penelitian Terdahulu ... 19

2.6. Kerangka Konseptual ... 22

2.7. Hipotesis ... 24

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 25

3.2. Waktu Penelitian ... 25

3.3. Batasan Operasional ... 25

3.4. Definisi Operasional ... 26

3.5. Pengolahan Data ... 27

3.6. Populasi dan Sampel ... 27

3.7. Jenis dan Sumber Data ... 28

3.8. Metode Pengumpulan Data ... 29

3.9.1. Uji Hipotesis ... 30

BAB IV HASIL DAN PEMBAHASAN 4.1. Analisis Deskriptif ... 33

4.2. Analisis Data ... 37

4.2.1. Analisis Volume Perdagangan Sebelum dan Sesudah Peristiwa Stock Split ... 37

4.2.2. Analisis Abnormal Return Sebelum dan Sesudah Peristiwa Stock Split ... 38

4.3. Hasil Penelitian ... 39

4.3.1. Pengujian Normalitas ... 39

4.3.2. Pengujian Hipotesis ... 40

4.4. Pembahasan ... 42

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 45

5.2. Saran ... 45

DAFTAR PUSTAKA ... 47

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Perusahaan yang Melakukan Stock Split ... 28

4.1 Hasil Perhitungan Statistik Deskriptif Volume Perdagangan ... 33

4.2 Hasil Perhitungan Statistik Deskriptif Abnormal Return ... 35

4.3 Rata-Rata Volume Perdagangan Saham Perusahaan ... 38

4.4 Rata-Rata Abnormal Return Saham Perusahaan ... 39

4.5 Uji Normalitas ... 40

4.6 Uji Beda Rata-Rata Volume Perdagangan Saham ... 40

4.7 Uji Beda Rata-Rata Abnormal Return Saham ... 41

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ……….. 24

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Perhitungan Harga Saham ... 49

2 Perhitungan Actual Return ... 51

3 Perhitungan Expected Return ... 53

4 Perhitungan Abnormal Return ... 55

5 Perhitungan Rata-Rata Volume Perdagangan Saham .... 57

6 Perhitungan Statistik Deskriptif ... 59

7 Hasil Uji Normalitas ... 63

8 Hasil Uji Wilcoxon Sign Rank Test ... 64

ABSTRACT

THE ANALYSIS IMPACT OF STOCK SPLIT ON STOCK TRADING VOLUME AND ABNORMAL STOCK RETURNS

The aim of the study is to analyze the impact of a stock split announcement on stock trading volume and abnormal stock returns. Data used in this research is secondary data of the year 2007-2014 were obtained from the quantitative Yahoo Finance’s official website. The study’s sample selected using purposive sampling method. Methods of testing using the average different test of stock trading volume and abnormal stock returns using the Wilcoxon Sign Rank Test as statistic test.

Abnormal trading volume and stock returns’ data are used for ten days before and after the date of stock split announcement to the average trading volume and abnormal stock returns in 18 companies which doing stock split activity announcement within the period 2007-2014.

ABSTRAK

ANALISIS DAMPAK PEMECAHAN SAHAM (STOCK SPLIT)

TERHADAP VOLUME PERDAGANGAN DAN ABNORMAL RETURN

SAHAM

Penelitian ini bertujuan untuk menganalisa dampak yang disebabkan oleh pengumuman pemecahan saham (stock split) terhadap volume perdagangan dan

abnormal return saham. Data yang digunakan dalam penelitian ini adalah data sekunder dari tahun 2007-2014 bersifat kuantitatif yang diperoleh dari situs resmi

Yahoo Finance. Pemilihan sampel penelitian menggunakan metode purposive sampling. Metode pengujian dilakukan menggunakan uji beda rata-rata volume perdagangan dan abnormal return saham dengan menggunakan uji statistik

Wilcoxon Sign Rank Test.

Data volume perdagangan dan abnormal return saham yang digunakan selama sepuluh hari sebelum dan sesudah tanggal pemecahan saham. Hasil penelitian menyimpulkan bahwa tidak terdapat pengaruh yang signifikan pengumuman pemecahan saham terhadap rata-rata volume perdagangan dan abnormal return saham pada 18 perusahaan yang menjadi sampel penelitian yang melakukan aktivitas pengumuman pemecahan saham dalam rentang waktu 2007-2014.

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Pasar modal dapat diartikan sebagai pasar dimana instumen keuangan

dalam jangka waktu panjang bisa diperjual belikan. Pasar modal dapat dijadikan

tempat bagi investor untuk menanamkan modalnya, selain itu bagi perusahaan,

pasar modal dapat dijadikan tempat memperoleh tambahan dana. Untuk

meningkatkan modalnya, perusahan dapat menerbitkan sekuritas berupa saham,

obligasi atau sekuritas lainnya yang dijual ke publik melalui bankir investasi

dalam pasar primer. Melalui kepemilikan saham seseorang menyertakan

modalnya ke dalam perusahaan, sehingga mereka berhak mengklaim kepemilikan

perusahaan serta keuntungan yang diperoleh perusahaan sesuai dengan jenis dan

besar saham yang dimiliki. Kisaran harga saham dari yang terendah sampai yang

tertinggi dianggap mencerminkan nilai dari perusahaan, karena saham yang patut

dihargai adalah saham dengan harga tinggi. Investasi dalam bentuk saham

memiliki resiko tinggi dengan return ekspektasi terbesar atau resiko yang kecil

dengan tingkat pengembalian tertentu.

Penawaran dan permintaan saham serta perubahan yang terjadi baik di

dalam maupun luar negeri berimbas pada harga saham, sehingga harga saham

berfluktuasi di pasar modal. Para investor yang berinvestasi dalam bentuk saham,

memerlukan informasi yang relevan dengan perkembangan yang terjadi di lantai

investor sebab dengan memilih portofolio tersebut investor dapat mengetahui

perkembangan saham perusahaan, kinerja perusahaan, mengetahui return

ekspektasi sehingga meminimumkan resiko yang terjadi ketika memiliki saham

tersebut.

Banyak informasi yang diperlukan para investor mengenai bursa saham,

salah satunya informasi mengenai pemecahan saham yang dilakukan perusahaan.

Pemecahan saham atau stock split adalah kebijakan yang dilakukan perusahaan

go public untuk memperbanyak jumlah lembar saham yang beredar sehingga

harga saham berkurang . Contohnya dengan perbandingan 1:2 , maka nilai

nominal dari saham akan berkurang menjadi setengahnya. Satu lembar saham

akan dibagi menjadi 2 lembar saham, dengan harga saham setengah dari harga

saham semula ( Jogiyanto 2000 : 397 ).

Pada 28 Agustus 2013, PT Telekomunikasi Indonesia Tbk (Telkom)

melakukan pemecahan nilai nominal saham (stock split) dengan ratio 1:5.

Langkah korporasi diharapkan dapat menggairahkan perdagangan saham

sekaligus meningkatkan return per saham sehingga saham Telkom menjadi

semakin menarik di mata investor. Pemecahan saham yang dilakukan dengan nilai

nominal Rp 250 akan dipecah menjadi 5 saham dengan nilai nominal Rp 50 per

saham. Walaupun harga nominal saham Telkom Rp 250 per saham, namun harga

market atau harga transaksi adalah rata-rata Rp 11.591 berdasarkan data 30 hari

terakhir. Pada hari pertama Telkom menjalankan langkah korporasi stock split,

indeks saham perusahaan telekomunikasi ini mengalami kenaikan hingga 6,17%

jauh di atas kenaikan indeks saham perusahaan infrastructure & utility yang

mencapai 1,44%, demikian pula dengan Indeks Harga Saham Gabungan (IHSG)

yang hari itu mengalami kenaikan hingga 1,47%.

Pengumuman pemecahan saham merupakan informasi yang penting bagi

investor , dengan adanya pemecahan saham para investor baik investor besar

maupun investor yang kecil dapat melakukan perdagangan saham , sehingga

dengan adanya pemecahan saham akan meningkatkan peredaran saham

perusahaan. Stock split mengakibatkan terjadinya pembauran kepemilikan saham

yang baru, sehingga semakin banyak pemegang saham individual. Dengan

dilakukannya stock split , investor mengharapkan return yang lebih tinggi

dibandingkan dengan return semula. Jika semula harga saham sebesar 1000 ketika

dilakukan stock split dengan perbandingan 1:2 maka saham akan dibagi menjadi 2

dengan masing-masing nilai nominal 500, namun karena terjadi mekanisme pasar

harga saham bisa berada diatas 500 hal ini tentunya akan mendatangkan

keuntungan bagi investor. Ada pendapat yang menyatakan bahwa stock split

diibaratkan dengan menukar uang recehan kecil, dan seharusnya pasar

mengabaikan pengumuman tersebut. Pemecahan saham merupakan fenomena

yang terjadi dalam pasar efisien setengah kuat, dimana harga-harga saham bukan

hanya mencerminkan harga dimasa lalu melainkan semua informasi yang

disampaikan. Dalam stock split sesungguhnya yang terjadi adalah perubahan nilai

nominal dari saham dan tambahan lembar jumlah saham yang dimiliki, namun

akan masuk dalam ayat jurnal namun akan tetap dilaporkan dalam laporan

keuangan perusahaan.

Ada dua teori yang mendasari manajemen perusahaan melakukan stock

split. Pertama, signaling theory yang menyatakan bahwa stock split akan

memberikan sinyal yang positif pada publik mengenai kinerja dan prospek

perusahaan yang baik. Kedua, trading range theory yang menyatakan bahwa

pengumuman stock split akan mempengaruhi likuiditas perusahaan, perubahan

harga saham akan menjaga perdagangan saham pada rentang perdagangan yang

optimal. Pengumuman pemecahan saham dapat menjadi suatu sinyal bagi

investor, mengenai informasi-informasi penting lainnya. Investor percaya

perusahaan yang melakukan stock split adalah perusahaan dengan predikat baik,

sehingga investor akan tertarik untuk membeli saham perusahaan dengan kinerja

yang baik. Dengan dilakukannya pemecahan saham maka perusahaan dapat

menjaga perdagangan saham pada rentang perdagangan yang optimal. Pemecahan

saham juga dilakukan untuk menstabilkan harga saham sesuai dengan

kemampuan pasar membeli saham tersebut. Pemecahan saham yang menambah

jumlah saham yang beredar akan menarik dana yang banyak dari masyarakat,

sehingga dana akan banyak terkumpul di pasar modal. Menurut FFJR ( 1969 )

perusahaan melakukan pemecahan saham ketika harga sahamnya meningkat di

pasaran lebih dari harga normal , hal ini dianggap mencerminkan pertumbuhan

perusahaan yang pesat melihat keuntungan yang diperoleh perusahaan

tahun-tahun sebelumnya dalam kategori baik sehingga para petinggi perusahaan

yang didapat pada masa yang akan datang lebih banyak lagi sehingga pembagian

deviden akan lebih besar. Investor tidak terfokus pada pemecahan saja, tetapi

investor melihat informasi yang disampaikan melalui pemecahan saham.

Pemecahan saham selain menaikkan pendapatan dikisaran tanggal pengumuman

dan setelahnya juga akan diikuti dengan peningkatan deviden tunai.

Stock split dibagi menjadi dua yakni : stock split up ( pemecahan saham

naik) dan reverse stock split ( pemecahan saham terbalik ). Stock split up yaitu

peningkatan jumlah lembar saham yang beredar dengan nilai nominal yang

berkurang, tergantung porsi pembaginya. Reverse stock split adalah penurunan

jumlah lembar saham beredar dengan nilai nominal yang meningkat, misalnya

reverse stock split dengan perbandingan 2:1 maka pemegang saham akan

menerima satu saham baru dengan nominal dua kali dari harga saham yang lama.

Stock split dianggap tidak memiliki nilai ekonomis karena pemecahan saham tidak

menambah nilai dari perusahaan. Pemecahan saham hanya menambah jumlah

lembar saham yang beredar lebih banyak dari jumlah saham sebelumnya, namun

pemecahan saham merupakan hal yang dipertimbangkan oleh manajemen

perusahaan dan para investor dalam mengambil sebuah keputusan di pasar modal.

Perkembangan harga saham sangat penting bagi para investor maupun calon

investor, harga saham menggambarkan nilai dari perusahaan, semakin tinggi

harga saham maka semakin tinggi nilai perusahaan dan sebaliknya apabila harga

saham rendah maka nilai perusahaan juga rendah. Pemecahan saham dianggap

sebagai pengumuman yang tidak memiliki nilai ekonomis sehingga pasar yang

merupakan pasar yang tidak bereaksi terhadap pengumuman yang tidak memiliki

nilai ekonomis dan sebaliknya pasar yang tidak efisien akan bereaksi terhadap

pengumuman yang tidak memiliki nilai ekonomis. Menurut Copeland (1979)

pemecahan saham berakibat pada likuiditas saham yang akan semakin rendah

karena volume perdagangan yang rendah selain itu biaya transaksi pialang akan

meningkat dan bid-ask spread yang lebih tinggi. Perusahaan memiliki alasan

sendiri dalam melakukan pemecahan saham, selain untuk menjaga harga saham

berada pada rentang perdagangan yang optimal, manajemen perusahan juga ingin

menunjukkan bahwa perusahaan dalam kinerja yang baik. Dalam melakukan

pemecahan saham perusahaan akan menanggung beberapa biaya, dan resiko

apakah informasi ini ditanggapi dengan positif oleh pasar atau tidak. Manajemen

perusahaan melakukan pemecahan saham dengan tujuan menunjukkan prospek

perusahaan yang bagus, sehingga para investor menanggapi pemecahan saham

secara positif, hal ini tentunya akan berdampak baik bagi perdagangan saham.

Volume perdagangan saham dapat dijadikan salah satu indikator reaksi

pasar terhadap pengumuman pemecahan saham, dan untuk melihat pengaruh

pemecahan saham terhadap volume perdagangan dapat diukur dengan TVA

(Trading Volume Activity ). Trading Volume Activity adalah perbandingan jumlah

saham yang diperdagangkan pada waktu tertentu dengan jumlah saham yang

beredar pada periode tertentu ( Suad Husnan et al , 2005 ). Untuk melihat apakah

aktivitas pemecahan saham memiliki pengaruh terhadap volume perdagangan

dapat diuji dengan uji beda dua rata-rata , yaitu rata-rata dari TVA sebelum

yang signifikan antara sebelum dan sesudah pemecahan saham, maka pemecahan

saham memiliki pengaruh terhadap volume perdagangan saham.

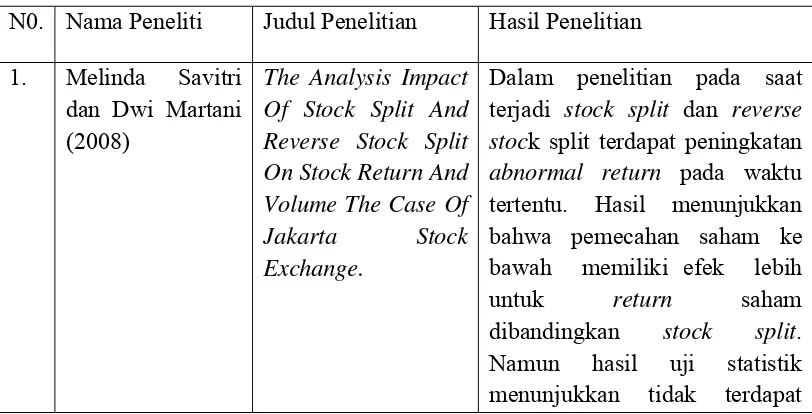

Melinda Savitri dan Dwi Martani (2008) dalam penelitiannya menemukan

bahwa pemecahan saham ke bawah (reverse stock split ) memiliki efek lebih

untuk return saham dibandingkan stock split. Terdapat perbedaan volume

perdagangan saham yang signifikan antara hari-hari sebelum dan setelah

pengumuman stock split atau reverse stock split. I Gusti Mila W (2010) dalam

penelitiannya mengungkapkan bahwa tidak ada pengaruh rata-rata volume

perdagangan sebelum dan sesudah peristiwa pemecahan saham. Selain itu

pemecahan saham tidak berpengaruh signifikan terhadap rata-rata abnormal

return saham sesudah dan sebelum pemecahan saham, hal ini dikarenakan reaksi

pasar yang berbeda. Fretty Asih Rumanti dan Moerdiyanto (2012) mengemukakan

bahwa stock split berpengaruh terhadap harga saham, pasar bereaksi terhadap

stock split. Terdapat perbedaan abnormal return selang waktu 10 hari sebelum

pemecahan saham dan 10 hari sesudah stock split. Dan juga terdapat perbedaan

aktivitas volume perdagangan saham sebelum stock split dan aktivitas volume

perdagangan saham sesudah stock split. Sedangkan untuk return saham,

pengumuman stock split berpengaruh signifikan terhadap return saham hanya

pada periode-periode tertentu. Wang Sutrisno, Francisca Yuniartha, dan Soffy

Susilowati (2000) dalam penelitiannya menyatakan aktivitas pemecahan saham

mempunyai pengaruh yang signifikan terhadap harga saham, volume perdagangan

dan persentase spread, tetapi tidak mempunyai pengaruh yang signifikan terhadap

sebagai sebuah portofolio. Tidak adanya perbedaan signifikan untuk abnormal

return berarti tidak ada perubahan pada return saham baik secara individual

maupun sebuah portofolio. Berbagai fenomena yang muncul dengan adanya

kebijakan pemecahan saham mendorong peneliti untuk mengkaji “ Analisis

Dampak Pemecahan Saham (Stock Split ) Terhadap Volume Perdagangan

Saham dan Abnormal Return Saham “.

1.2. Perumusan Masalah

Hasil penelitian mengenai kebijakan pemecahan saham menunjukkan

reaksi yang berbeda-beda. Kebijakan pemecahan saham ada yang berpengaruh

signifikan terhadap harga saham, volume perdagangan dan abnormal return,

namun sebagian penelitian menunjukkan pemecahan saham tidak berpengaruh

signifikan terhadap abnormal return dan likuiditas saham. Pengumuman stock

split dianggap sinyal positif karena manajer perusahaan akan menyampaikan

prospek masa depan yang baik dari perusahaan kepada public yang belum

mengetahuinya. Alasan ini didukung dengan kenyataan bahwa perusahaan yang

melakukan stock split adalah perusahaan yang berkinerja baik, karena pemecahan

saham akan menimbulkan resiko yang harus ditanggung perusahaan. Namun ada

juga yang berpendapat bahwa pemecahan saham adalah informasi yang tidak

memiliki nilai ekonomis, sehingga pasar yang efisien tidak akan bereaksi terhadap

informasi tersebut. Adanya perbedaan pendapat mengenai pengaruh pemecahan

saham membuat peneliti ingin meneliti lebih lanjut mengenai :

1. Apakah terdapat perbedaan volume perdagangan saham sebelum dan

2. Apakah terdapat perbedaan antara abnormal return saham sebelum

pemecahan saham dan sesudah stock split dilakukan ?

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini terkait masalah

yang dipaparkan sebelumnya yaitu :

a. Untuk mengetahui perbedaan antara volume perdagangan sebelum dan

sesudah stock split dilakukan.

b. Untuk mengetahui perbedaan antara abnormal return saham sebelum dan

sesudah stock split dilakukan.

1.4. Manfaat Penelitian

Adapun manfaat yang ingin dicapai dalam penelitian ini, yaitu :

1. Memberikan informasi mengenai pengaruh pemecahan saham kepada

manajemen perusahaan sehingga dapat mempertimbangkan keputusan

dalam mengambil kebijakan selanjutnya.

2. Penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam

mengambil keputusan dimasa yang akan datang bagi investor maupun

calon investor.

3. Sebagai tambahan literatur dan masukan bagi peneliti selanjutnya yang

BAB II

TINJAUAN PUSTAKA

Dalam bab ini akan dijabarkan beberapa teori yang menjadi landasan

analisis penulis mengenai hubungan variabel- variabel dalam penelitian, yaitu :

Stock split (pemecahan saham), volume perdagangan saham dan abnormal return

saham. Penelitian terdahulu yang merupakan acuan dari penelitian ini juga akan

disampaikan dalam bab ini dan selanjutnya akan diakhiri dengan kerangka

pemikiran yang menganalisis hubungan ketiga variabel diatas, sehingga nantinya

dapat diambil kesimpulan penelitian yang benar mengenai hubungan dan

pengaruh antara ketiga variabel tersebut.

2.1. Pemecahan Saham

Pemecahan saham (stock split ) adalah memecah selembar saham menjadi

beberapa lembar saham dengan harga perlembar saham baru dibagi dengan faktor

pemecahnya dengan kata lain, stock split tidak menambah nilai dari perusahaan

sehingga dianggap tidak memiliki nilai ekonomis. Misalnya harga selembar

saham 1000 perlembarnya, ketika terjadi pemecahan saham dengan perbandingan

1:2 maka harga selembar saham yang baru menjadi 500 ( Jogiyanto 2000 : 397).

Dengan melakukan stock split manajemen perusahaan memecah lembar saham

menjadi beberapa lembar saham baru dengan harga saham yang lebih rendah atau

dengan kata lain menggantikan saham lama dengan saham baru dengan jumlah

lembar yang lebih banyak dari jumlah saham semula. Pemecahan saham

dikatakan tidak memiliki nilai ekonomis, namun perusahaan mempunyai tujuan

bahwa pengumuman stock split merupakan sinyal yang positif untuk aliran kas

perusahaan di masa depan. Pengumuman stock split dianggap sebagai sinyal

positif karena manajer perusahaan ingin menyampaikan bahwa perusahaan yang

melakukannya adalah perusahaan yang memiliki kinerja dan prospek yang baik.

Perusahaan yang melakukan pemecahan saham adalah perusahaan yang memiliki

predikat baik, karena keputusan tersebut memiliki resiko dan biaya yang mahal.

Reaksi yang ditimbulkan pasar karena informasi pemecahan saham bukan berarti

masyarakat terfokus pada pengumuman pemecahan saham namun masyarakat

bereaksi terhadap prospek perusahaan di masa depan yang disinyalkan melalui

pengumuman tersebut. Para petinggi perusahaan yakin untuk melakukan

pemecahan saham karena melihat harga saham yang naik di pasaran lebih besar

dari harga seharusnya, hal ini menunjukkan bahwa perusahaan tumbuh dengan

pesat. Selain itu kebijakan itu didukung pendapatan yang diterima perusahaan di

tahun – tahun sebelumnya tergolong baik, sehingga perusahaan berani untuk

melakukan pemecahan saham. Tidak semua perusahaan mampu melakukan

pemecahan saham , sehingga ketika suatu perusahaan mengumumkan pemecahan

saham maka perusahaan tersebut merupakan perusahaan berkinerja baik sehingga

informasi yang dikeluarkan dipercayai masyarakat. Hanya perusahaan yang

memiliki kondisi yang benar-benar dipercaya yang akan mendapat reaksi yang

positif. Copeland (1979) menyatakan bahwa pemecahan saham disertai dengan

biaya mahal yang harus ditanggung perusahaan , dengan demikian perusahaan

yang memiliki prospek bagus saja yang mampu menanggung biaya tersebut, dan

tidak bagus melakukan pemecahan saham, perusahaan tersebut tidak akan mampu

menanggung biaya yang ditimbulkan , sehingga keputusan melakukan stock split

tidak akan meningkatkan harga sekuritasnya malah akan menurunkannya jika

pasar cukup canggih untuk mengetahuinya.

2.1.1. Teori Pemecahan Saham

Ada dua teori yang mendasari perusahaan untuk melakukan pemecahan

saham :

Signaling Theory

Menurut teori ini stock split memberikan sinyal yang positif kepada pasar

karena manejemen menginformasikan bahwa perusahaan memiliki kinerja dan

prospek yang baik di masa yang akan datang. Alasan ini didukung bahwa

perusahaan yang mampu melakukan stock split adalah perusahaan dengan

predikat bagus. Ketika melakukan stock split perusahaan akan menanggung biaya,

contohnya biaya percetakan, izin dan sebagainya (Copeland : 1979 ). Sehingga

perusaaan yang melakukan stock split adalah perusahaan yang mampu

menanggung resiko dan biaya dari keputusan tersebut . Supaya suatu sinyal

dianggap benar dan dapat dipercaya maka tidak semua perusahaan mampu

melakukan stock split, dan hanya perusahaan yang memberikan sinyal sesuai

dengan yang dikondisikan akan menerima reaksi yang positif dari pasar.

Trading Range Theory

Menurut teori ini dengan dilakukannya stock split maka likuiditas saham

dapat dipertahankan. Dalam penelitian Grinblatt et all (1984) mengemukakan

aliran kas masa depan perusahaan. Dengan melakukan stock split perusahaan

memecah saham lama menjadi beberapa lembar saham baru dengan harga yang

lebih murah, sehingga perdagangan saham berada pada rentang optimal. Harga

saham yang murah dari perusahan yang memiliki predikat baik tentu menarik bagi

investor maupun calon investor . Para investor dapat turut andil dalam

perdagangan saham yang bisa mencakup investor dengan modal kecil, dan

akhirnya perdagangan saham akan meningkat dan menambah volume

perdagangan ( I Gusti Mila W: 2010 ).

2.1.2. Jenis Pemecahan Saham

Pemecahan saham adalah membagi satu lembar saham lama menjadi

beberapa lembar saham baru. Terdapat dua jenis pemecahan saham yakni :

pemecahan saham naik ( stock split up ) dan pemecahan saham turun ( reverse

stock split ).

Stock Split Up

Stock split up adalah memecah satu lembar saham baru dengan beberapa

lembar saham baru dengan nilai nominal saham baru lebih kecil dari nilai nominal

saham lama, hal ini disebabkan karena nilai nominal saham yang dibagi dengan

faktor pemecah. Contohnya harga saham yang bernilai 1000, ketika dilakukan

stock split dengan perbandingan 1:2 maka harga saham yang baru menjadi 500.

Harga saham yang baru semakin rendah namun akan menambah jumlah lembar

Reverse Stock split

Reverse stock split merupakan kebalikan dari stock split up, pemecahan

saham turun akan menyebabkan nilai saham akan naik, sehingga jumlah lembar

saham yang akan diperdagangkan semakin sedikit. Contoh reverse stock split

dengan perbandingan 2:1, maka harga saham yang semula 1000 menjadi 2000,

reverse stock split menggabungkan dua lembar saham menjadi satu lembar saham

dengan nilai nominal dua kali lipat dari saham yang lama.

2.2. Event Study

Studi peristiwa (event study) merupakan suatu studi yang mempelajari

bagaimana reaksi pasar terhadap suatu peristiwa yang informasinya

dipublikasikan sebagai pengumuman kepada masyarakat. Studi peristiwa dapat

juga digunakan dalam menguji kandungan informasi dari suatu pengumuman dan

juga untuk menguji efisiesi pasar bentuk setengah kuat. Pengujian kandungan

informasi dimaksudkan untuk melihat reaksi yang ditimbulkan dari suatu

pengumuman, jika pengumuman mengandung informasi maka diharapkan pasar

akan bereaksi pada saat pengumuman itu dikeluarkan (Jogiyanto 2010 :392 ).

Dalam hal ini studi peristiwa adalah bagaimana reaksi pasar modal terhadap

pengumuman pemecahan saham yang dikeluarkan terhadap saham, pada saat

sebelum pengumuman, hari pengumuman maupun setelah pengumuman tersebut.

Jika pasar bereaksi akan ditunjukkan dengan adanya perubahan harga dari

sekuritas yang bersangkutan. Studi peristiwa yang ingin dikaji adalah peristiwa

2.3. Likuiditas Saham

Likuiditas saham merupakan salah satu indikator dalam melihat reaksi

pasar terhadap suatu pengumuman di pasar modal. Semakin tinggi frekuensi

perdagangan atas saham tersebut maka semakin tinggi pula likuiditas saham

tersebut. Semakin cepat suatu saham dapat ditukarkan menjadi uang maka

semakin likuid saham tersebut. Untuk sekuritas pengertian likuiditas dapat dilihat

dari perbedaan antara harga jual dan harga beli, semakin besar selisih harga

tersebut maka semakin tidak likuid sekuritas tersebut. Bagi investor, portofolio

yang likuid adalah portofolio yang lebih banyak peminatnya ( Suad Husnan 1994 :

199). Volume perdagangan saham dapat menunjukkan bagaimana likuditas

saham, dengan membandingkan jumlah saham yang diperdagangkan pada waktu

tertentu dengan jumlah saham yang beredar waktu tertentu. TVA ( Trading

Volume Activity ) dapat dijadikan acuan untuk melihat reaksi pasar terhadap

volume perdagangan saham.

2.4. Return Saham dan Abnormal Return Saham

Return adalah hasil yang diperoleh dari modal yang ditanamkan seseorang

kedalam suatu portofolio. Return dapat berupa return realisasi dan return

ekspektasi. Return realisasi adalah return yang telah terjadi yang dihitung

berdasarkan data historis, sedangkan return ekspektasi adalah return yang

diharapkan investor pada masa yang akan datang. Besarnya return yang diterima

mencerminkan kinerja dari perusahaan. Return histori dapat dijadikan sebagai

dasar penetuan dari return ekspektasi ( Jogiyanto 2000 : 107 ). Return yang

dilihat melalui abnormal return. Keuntungan yang didapat melalui pemecahan

saham dapat dilihat pada tanggal pemecahan saham, yang diakibatkan perilaku

abnormal yang dilakukan pasar. Efisiensi pasar diuji melalui abnormal return,

pasar dikatakan tidak efisien apabila terdapat pelaku pasar yang menikmati

keuntungan yang tidak normal dalam jangka waktu yang cukup lama. Abnormal

return adalah selisih antara return sebenarnya dengan return normal. Return

normal merupakan return ekspektasi, dengan demikian return tidak normal adalah

selisih antara return sesungguhnya yang terjadi dengan return ekspektasi sebagai

berikut :

ARi,t = Ri,t – E[Ri,t]

Dimana :

ARi,t = return tidak normal (abnormal return ) sekuritas ke-i pada periode

peristiwa ke-t.

Ri,t = return sesungguhnya yang terjadi untuk sekuritas ke-i pada periode

peristiwa ke-t.

E[Ri,t] = return ekspektasi sekuritas ke-i untuk periode peristiwa ke-t.

Return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang

merupakan selisih harga sekarang relatif terhadap harga sebelumnya yang dapat

dirumuskan sebagai berikut :

Rit = Pit - Pit-1

Pit -1

Rit = Return harga saham i pada hari ke-t

Pit = Harga saham i pada hari ke-t

Pit-1 = Harga saham i pada hari t-1

Sedangkan return ekspektasi merupakan return yang harus diestimasi.

Brown dan Warner (1985) mengestimasi return ekspektasi menggunakan model

estimasi mean adjusted model, market model dan market adjusted model.

Mean-adjusted Model

Model disesuaikan dengan rata-rata menganggap bahwa return ekspektasi

bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama

periode estimasi (estimation period ), sebagai berikut :

t2 ∑ Rij E[Ri,t] = j = t1

T

Dimana :

E[Ri,t] = return ekspektasi sekuritas ke-i pada peiode peristiwa ke-t

Rij = return realisasi sekuritas ke-i pada periode estimasi ke-j

T = lamanya periode estimasi, yaitu dari t1 sampai t2

Periode estimasi umumnya merupakan periode sebelum periode peristiwa.

Periode peristiwa disebut juga dengan periode pengamatan atau jendela peristiwa.

Lama dari jendela yang umum digunakan berkisar 3 hari sampai dengan 121 hari

Market Model

Perhitungan return ekspektasi dengan model pasar (market model)

dilakukan dengan dua tahap, pertama membentuk model ekspektasi dengan

menggunakan data realisasi selama periode estimasi dan kedua, menggunakan

model ekspektasi di periode jendela. Model ekspektasi ini dibentuk dengan

menggunakan teknik regresi OLS ( Ordinary Least Square) dengan persamaan :

Ri,j =

α

i +β

i. RMj +ε

i,jDimana :

Ri,j = return realisasi sekuritas ke-i pada periode estimasi ke-j

αi = intercept untuk sekuritas ke-i

βi = koefisien slope yang merupakan Beta dari sekuritas ke-i

RMj = return indeks pasar pada periode estimasi ke-j

εij = kesalahan residu sekuritas ke-I pada periode estimasi ke-j

return ekspektasi juga dapat dihitung dengan rumus :

RMj = (IHSGj - IHSGj-1)

IHSGj-1

Dimana :

RMj = return indeks pasar pada periode estimasi ke-j

IHSGj = indeks harga saham gabungan pada hari ke-j

Market-Adjusted Model

Model ini menganggap untuk mengestimasi return suatu sekuritas terbaik

adalah return indeks pasar pada saat tersebut. Model ini tidak perlu menggunakan

periode estimasi untuk membentuk model estimasi, karena return yang diestimasi

sama dengan besar return indeks pasar.

E ( Rit )= Rmt

Dimana :

E (R it) = return ekspektasi sekuritas ke-i pada periode peristiwa ke-t

R mt = return sekuritas pada waktu ke-t

2.5. Penelitian Terdahulu

Berikut ini adalah beberapa penelitian-penelitian terdahulu yang berkaitan

dengan penelitian yang akan dilakukan oleh penulis dan merupakan acuan atau

[image:33.595.109.515.545.752.2]pembanding dengan penelitian yang akan dilakukan :

Tabel 2.1 Penelitian Terdahulu

N0. Nama Peneliti Judul Penelitian Hasil Penelitian

1. Melinda Savitri

dan Dwi Martani (2008)

The Analysis Impact Of Stock Split And Reverse Stock Split On Stock Return And Volume The Case Of Jakarta Stock Exchange.

Dalam penelitian pada saat terjadi stock split dan reverse stock split terdapat peningkatan

abnormal return pada waktu tertentu. Hasil menunjukkan bahwa pemecahan saham ke bawah memiliki efek lebih

untuk return saham

pengaruh pemecahan saham terhadap abnormal return dan volume perdagangan.

2. Fretty Asih

Rumanti dan Moerdiyanto

(2012)

Pengaruh

Pemecahan Saham (Stock Split) Terhadap Return

Dan Trading Volume Activity (TVA) Saham Perusahaan Yang Terdaftar Di

Bursa Efek Indonesia Periode 2006 – 2010

Terdapat perbedaan abnormal return selang waktu 10 hari sebelum pemecahan saham dan 10 hari sesudah stock split. Dan juga terdapat perbedaan aktivitas volume perdagangan saham sebelum stock split dan aktivitas volume perdagangan saham sesudah stock split. Sedangkan untuk return saham,

pengumuman stock split

berpengaruh signifikan terhadap

return saham hanya pada periode-periode tertentu.

3. I Gusti Ayu Mila W (2010)

Analisis Pengaruh Pemecahan Saham (Stock Split) Terhadap Volume Perdagangan Saham Dan Abnormal Return Saham Pada Perusahaan Yang Terdaftar Di BEI Tahun 2007 – 2009

Tidak ada pengaruh signifikan rata-rata volume perdagangan sebelum dan sesudah peristiwa pemecahan saham. Selain itu pemecahan saham tidak berpengaruh signifikan terhadap rata-rata abnormalreturn saham sesudah dan sebelum pemecahan saham, hal ini dikarenakan reaksi pasar yang berbeda.

4. Wang Sutrisno,

Francisca

Yuniartha, dan Soffy Susilowati (2000)

Pengaruh Stock Split

Terhadap Likuiditas dan Return Saham Di BEJ

Dalam penelitiannya dikemukakan bahwa aktivitas

pemecahan saham mempunyai pengaruh yang signifikan terhadap harga saham, volume perdagangan dan persentase

spread, tetapi tidak mempunyai pengaruh yang signifikan terhadap varians saham dan

Tidak adanya perbedaan signifikan untuk abnormal return berarti tidak ada perubahan pada return saham baik secara individual maupun sebuah portofolio.

5. Timothy J

Brailsford (1994) The Empirical Relationship Between Trading Volume, Returns And Volatility

Dalam penelitian ini ditemukan bahwa perubahan harga dan volume berhubungan signifikan. Hal ini didukung oleh perubahan kemiringan volume dan harga saham untuk tingkat pengembalian negatif kurang curam dibandingkan kemiringan untuk volume dan harga saham untuk tingkat pengembalian yang positif.

6. Mark S. Grinblatt,

Ronald W. Masulis dan Sheridan Titman (1984)

The Valuations Effects Of Stock Splits And Stock Dividens

Dalam penelitian ini menunjukkan bahwa harga saham, rata-rata, bereaksi positif dengan dividen saham dan pengumuman pemecahan saham yang tidak terganggu oleh pengumuman perusahaan yang sejenis. Selain itu ditemukan bahwa terdapat hubungan signifikan yang positif kelebihan penerimaan pada saat dan sekitar tanggal pengumuman dividen saham dan pemecahan saham. Diantara kedua pengumuman dan tanggal setelah pengumuman ditemukan penerimaan untuk dividen saham lebih besar daripada pemecahan saham.

7. Thomas E

Copeland (1979)

Liquidity Changes Following Stock Splits

saham. Ada peningkatan signifikan secara statistik dalam bid-ask spread sebagai persen dari harga penawaran dan kenaikan berlanjut, hasil penelitian menunjukkan bahwa pendapatan perantara meningkat setelah perpecahan. Hal ini sesuai dengan proporsional volume yang lebih rendah dan pendapatan broker yang lebih tinggi. Besarnya volume dimotivasi oleh keseimbangan portofolio dapat menurun setelah perpecahan. Karena individu dapat membeli dan menjual saham secara proporsional lebih sedikit setelah perpecahan dalam rangka untuk mencapai bobot portofolio yang diinginkan.

2.6. Kerangka Konseptual

Berbagai alasan yang mendasari perusahaan melakukan kebijakan

pemecahan saham, selain ingin menyampaikan sinyal yang positif kepada

masyarakat mengenai kinerja dan prospek perusahaan yang baik, manajemen

perusahan juga ingin menjaga perdagangan sahamnya dalam rentang perdagangan

yang optimal. Dengan melakukan pemecahan saham, perusahaan mengharapkan

harga saham yang menurun meningkatkan minat investor untuk membeli saham

perusahaan sehingga volume perdagangan saham akan meningkat. Para investor

meningkat sehingga akan menambah return yang didapat, hal ini akan

mengakibatkan adanya abnormal return yang dinikmati pemegang saham.

Penelitian ini menggunakan perusahaan-perusahaan yang melakukan

aktivitas pemecahan saham sepanjang tahun 2007-2014 dan terdaftar di Bursa

Efek Indonesia sebagai sampel. Pemilihan perusahaan yang menjadi sampel

menggunakan metode purposive sampling dengan menggunakan kriteria-kriteria

tertentu. Penelitian dibuat untuk menganalisis dampak dari pemecahan saham

terhadap volume perdagangan saham dan abnormal return saham, berdasarkan hal

tersebut masing-masing volume perdagangan dan abnormal return perusahaan

akan dicari. Abnormal return saham didapat dengan menggunakan selisih variabel

actual return dan return ekspektasi. Sedangkan untuk volume perdagangan, di

dapat langsung dari data histori perusahaan sampel. Setelah data abnormal return

dan volume perdagangan didapat, dicari rata- rata abnormal return dan volume

perusahaan dari setiap perusahaan yang menjadi sampel penelitian, kemudian

melakukan uji beda dua rata-rata dari abnormal return dan volume perdagangan

sebelum dan sesudah tanggal pengumuman pemecahan saham, berdasarkan hal

[image:37.595.241.407.598.786.2]tersebut peneliti membuat kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Uji Beda

2.7. Hipotesis

Hipotesis menyatakan jawaban sementara yang menjelaskan hubungan

antara dua variabel atau lebih. Berdasarkan latar belakang masalah, tinjauan

teoritis dan penelitian terdahulu maka hipotesis dalam penelitian ini adalah :

a. Volume Perdagangan

H0 : Tidak ada perbedaan volume perdagangan sebelum dan sesudah stock split

dilakukan.

H1 : Ada perbedaan volume perdagangan sebelum dan sesudah stock split

dilakukan.

b. Abnormal Return

H0 : Tidak ada perbedaan abnormal return sebelum dan sesudah stock split

dilakukan.

H1 : Ada perbedaan abnormal return sebelum dan sesudah stock split

dilakukan Sebelum Stock Split

Sesudah Stock Split

Volume Perdagangan dan Abnormal Return

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Periode waktu yang digunakan dalam penelitian adalah dari tahun 2007 – 2014.

Sumber data yang diperoleh berasal dari situs resmi BEI,Yahoo Finance, KSEI.

Penelitian ini juga menggunakan sumber-sumber lain seperti jurnal, artikel serta

literatur-literatur lainnya untuk menambahkan informasi terkait penelitian

3.2. Waktu Penelitian

Penelitian ini menggunakan data yang di publikasikan Bursa Efek

Indonesia melalui situs resminya di idx.co.id, waktu penelitian dilakukan pada

tahun 2007-2014.

3.3. Batasan Operasional

Untuk menghindari permasalahan yang terlalu luas dan mengarahkan

pembicaraan sesuai dengan penelitian maka peneliti membuat batasan operasional

yaitu dibatasi dengan menganalisis data sekunder kuantitatif tahunan pada rentang

waktu antara 2007- 2014 di pasar uang Indonesia. Batasan operasional penelitian

ini adalah :

1. Saham perusahaan yang digunakan dalam penelitian ini adalah perusahaan

yang melakukan stock split namun tidak melakukan pengumuman stock

2. Volume perdagangan yang digunakan adalah volume perdagangan

perusahaan 10 hari sebelum pengumuman pemecahan saham dan 10 hari

setelah pemecahan saham.

3. Variabel untuk mengukur abnormal return adalah return saham dan return

ekspektasi.

4. Periode waktu yang digunakan dalam penelitian ini adalah tahun

2007-2014.

3.4. Defenisi Operasional

Berikut ini adalah defenisi operasional variabel yang digunakan dalam

penelitian ini :

1. Abnormal Return

Abnormal return adalah selisih antara return sebenarnya dengan return

normal. Return normal merupakan return ekspektasi, dengan demikian return

tidak normal adalah selisih antara return sesungguhnya yang terjadi dengan return

ekspektasi sebagai berikut :

RTNi,t = Ri,t – E[Ri,t]

2. Actual Return

Return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang

merupakan selisih harga sekarang relatif terhadap harga sebelumnya yang dapat

dirumuskan sebagai berikut :

Rit = Pit - Pit-1

3. Expected Return

Dalam menghitung expected return dapat digunakan selisih antara IHSG

periode t dengan t-1 dibagi dengan IHSG pada hari t-1.

Rm,t = IHSGt - IHSGt-1

IHSGt-1

4. Volume Perdagangan

Variabel yang menunjukkan perbandingan likuiditas sebelum dan sesudah

pelaksanaan pemecahan saham adalah volume perdagangan saham. Volume

perdagangan adalah penjualan lembar saham pada satu hari perdagangan saham.

3.5. Pengolahan Data

Dalam mengerjakan skripsi ini, penulis menggunakan program Microsoft

Excel untuk mengolah data penelitian yang diperoleh dan SPSS untuk mengolah

data uji statistik.

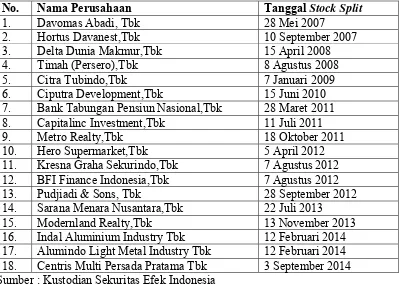

3.6. Populasi dan Sampel

Populasi yang digunakan sebagai objek penelitian ini adalah perusahaan

yang terdaftar di Bursa Efek Jakarta (BEI) yang melakukan stock split (

pemecahan saham ) pada periode 2007 – 2014. Penentuan sampel dalam

penelitian ini menggunakan metode purposive sampling, yaitu sampel diseleksi

berdasarkan kriteria-kriteria tertentu. Perusahaan yang memenuhi kriteria dan

Tabel 3.1

Perusahaan yang Melakukan Stock Split

No. Nama Perusahaan Tanggal Stock Split

1. Davomas Abadi, Tbk 28 Mei 2007

2. Hortus Davanest,Tbk 10 September 2007

3. Delta Dunia Makmur,Tbk 15 April 2008

4. Timah (Persero),Tbk 8 Agustus 2008

5. Citra Tubindo,Tbk 7 Januari 2009

6. Ciputra Development,Tbk 15 Juni 2010

7. Bank Tabungan Pensiun Nasional,Tbk 28 Maret 2011

8. Capitalinc Investment,Tbk 11 Juli 2011

9. Metro Realty,Tbk 18 Oktober 2011

10. Hero Supermarket,Tbk 5 April 2012

11. Kresna Graha Sekurindo,Tbk 7 Agustus 2012

12. BFI Finance Indonesia,Tbk 7 Agustus 2012

13. Pudjiadi & Sons, Tbk 28 September 2012

14. Sarana Menara Nusantara,Tbk 22 Juli 2013

15. Modernland Realty,Tbk 13 November 2013

16. Indal Aluminium Industry Tbk 12 Februari 2014

17. Alumindo Light Metal Industry Tbk 12 Februari 2014 18. Centris Multi Persada Pratama Tbk 3 September 2014 Sumber : Kustodian Sekuritas Efek Indonesia

3.7. Jenis dan Sumber Data

Data dalam penelitian ini merupakan data sekunder. Data sekunder adalah

data yang diperoleh atau dikumpulkan oleh peneliti yang melakukan penelitian

dari sumber-sumber yang telah ada (Hasan, 2009 :19). Data diperoleh dari situs

yahoofinance.com, berikut adalah data beserta sumber data yang dipakai dalam

penelitian ini :

1. Data harga saham perusahaan yang mengumumkan pemecahan saham 10

hari sebelum dan sesudah pengumuman yang diperoleh dari situs Yahoo

2. Data volume perdagangan saham perusahaan 10 hari sebelum dan sesudah

pengumuman pemecahan saham yang diperoleh dari situs Yahoo Finance.

3. Data indeks harga saham gabungan selama 10 hari sebelum dan sesudah

pengumuman pemecahan saham yang diperoleh dari situs Yahoo Finance.

3.8. Metode Pengumpulan Data

Dalam penelitian ini penulis melakukan pengumpulan data melalui studi

pustaka berupa literatur, jurnal , penelitian terdahulu, dan laporan-laporan yang

dipublikasikan untuk mendapatkan gambaran dari masalah yang akan diteliti,

serta melalui data sekunder berupa laporan-laporan yang dipublikasikan oleh

Yahoo Finance dan BEI.

3.9. Teknis Analisis Data

Analisis data menggunakan data sekunder yang bersifat kuantatif yang

tersedia dalam beberapa situs resmi. Adapun analisis-analisis yang akan dilakukan

adalah :

1. Menghitung actual return untuk mengetahui return yang diterima return

yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif

terhadap harga sebelumnya yang dapat dirumuskan sebagai berikut :

Rit = Pit - Pit-1

Pit -1

2. Menghitung ekpektasi return menggunakan indeks harga saham gabungan,

dengan rumus :

RMJ = (IHSGj – IHSGj-1)

3. Menghitung abnormal return, yaitu selisih antara return sebenarnya dengan

return normal. Return normal merupakan ekspektasi return, dengan demikian

return tidak normal adalah selisih antara return sesungguhnya yang terjadi dengan

ekspektasi return yang dapat dirumuskan sebagai berikut :

ARi,t = Ri,t – E[Ri,t]

4. Menghitung rata-rata abnormal return sebelum dan sesudah pengumuman

stock split, kemudian dilakukan uji beda untuk mengetahui apakah ada perbedaan

abnormal return sebelum dan sesudah pengumuman stock split.

5. Menghitung rata-rata volume perdagangan sebelum dan sesudah

pengumuman stock split, kemudian dilakukan uji beda untuk mengetahui apakah

ada perbedaan volume perdagangan sebelum dan sesudah pengumuman stock

split.

3.9.1. Uji Hipotesis

Pengujian yang akan dilakukan adalah pengujian pengaruh pengumuman

pemecahan saham terhadap volume perdagangan dan abnormal return. Uji ini

dilakukan untuk menentukan apakah hipotesis yang telah dibuat diterima atau

ditolak. Sebelum melakukan uji statistik terlebih dahulu dilakukan uji normalitas

data. Jika data berdistribusi normal pengujian yang dilakukan menggunakan Uji

Paired Sample T-Test. Apabila data tidak berdistribusi normal digunakan Uji

Uji Normalitas

Ada berbagai pengujian yang dilakukan untuk menguji suatu data

penelitian berdistribusi normal atau tidak, uji normalitas yang sering digunakan

adalah Uji Kolmogorov-Smirnov dan Shapiro Wilk.

Kriteria:

Apabila probabilitas > α (0.05) maka data berdistribusi normal

Apabila probabilitas < α (0.05) maka data berdistribusi tidak normal

Paired Sample T-Test

Paired Sample T-test adalah salah satu uji statistik yang digunakan untuk

mengetahui ada tidaknya perbedaan yang signifikan dari dua buah variabel yang

dikomparatifkan. Besarnya koefisien komparatif disimbolkan dengan thitung,

dengan tingkat signifikan (α) yang dipakai adalah 5% dengan asumsi data

berdistribusi normal. Kedua sampel dikatakan berbeda signifikan apabila nilai

signifikannya lebih kecil dari 5%, dan juga dibandingkan nilai thitung dengan ttabel

pada derajat kebebasan (df) sebesar n-1.

Hipotesis :

H0 : μ1 = μ2 (tidak ada perbedaan signifikan)

H1 : μ1 ≠μ2 (ada perbedaan signifikan )

Kriteria:

Apabila probabilitas > α (0.05) atau thitung < ttabel maka H0 diterima

Wilcoxon Sign Rank Test

Wilcoxon Sign Rank Test digunakan dalam statistik nonparametrik untuk

membandingkan dua sampel yang dipasangkan. Besarnya koefisien disimbolkan

dengan zhitung dengan tingkat signifikan (α) 5 % dengan asumsi data tidak

berdistribusi normal.

Hipotesis:

H0 : d = 0 (tidak ada perbedaan signifikan)

H1 : d ≠ 0 (ada perbedaan signifikan )

Kriteria :

Apabila probabilitas > α ( 0.05 ) maka H0 diterima

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Analisis Deskriptif

Data yang digunakan berasal dari 18 perusahaan yang melakukan stock

split di BEI pada tahun 2007-2014. Berikut ini disajikan tabel deskripsi penelitian

[image:47.595.114.518.337.752.2]volume perdagangan saham dan abnormal return saham.

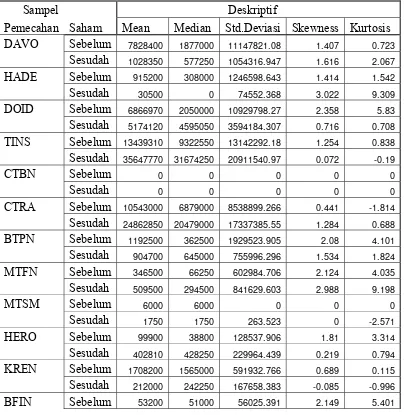

Tabel 4.1

Hasil Perhitungan Statistik Deskriptif Volume Perdagangan

Sampel Deskriptif

Pemecahan Saham Mean Median Std.Deviasi Skewness Kurtosis

DAVO Sebelum 7828400 1877000 11147821.08 1.407 0.723

Sesudah 1028350 577250 1054316.947 1.616 2.067

HADE Sebelum 915200 308000 1246598.643 1.414 1.542

Sesudah 30500 0 74552.368 3.022 9.309

DOID Sebelum 6866970 2050000 10929798.27 2.358 5.83

Sesudah 5174120 4595050 3594184.307 0.716 0.708

TINS Sebelum 13439310 9322550 13142292.18 1.254 0.838

Sesudah 35647770 31674250 20911540.97 0.072 -0.19

CTBN Sebelum 0 0 0 0 0

Sesudah 0 0 0 0 0

CTRA Sebelum 10543000 6879000 8538899.266 0.441 -1.814

Sesudah 24862850 20479000 17337385.55 1.284 0.688

BTPN Sebelum 1192500 362500 1929523.905 2.08 4.101

Sesudah 904700 645000 755996.296 1.534 1.824

MTFN Sebelum 346500 66250 602984.706 2.124 4.035

Sesudah 509500 294500 841629.603 2.988 9.198

MTSM Sebelum 6000 6000 0 0 0

Sesudah 1750 1750 263.523 0 -2.571

HERO Sebelum 99900 38800 128537.906 1.81 3.314

Sesudah 402810 428250 229964.439 0.219 0.794

KREN Sebelum 1708200 1565000 591932.766 0.689 0.115

Sesudah 212000 242250 167658.383 -0.085 -0.996

Sesudah 4000 1000 5291.503 1.048 -0.895

PNSE Sebelum 10200 10200 0 0 0

Sesudah 2000 2000 0 0 0

TOWR Sebelum 740500 645000 847956.531 1.566 3.039

Sesudah 119500 64750 148954.691 1.844 3.728

MDLN Sebelum 32025500 26941500 30207415.96 1.928 4.691

Sesudah 15557200 14942000 8586405.266 0.899 0.899

INAI Sebelum 11100 100 15478.228 1.008 -0.435

Sesudah 29560 6550 48291.389 1.683 1.243

ALMI Sebelum 48080 300 103481.107 2.23 4.48

Sesudah 390 150 672.392 2.591 7.231

CMPP Sebelum 436320 198600 653949.011 2.043 3.94

Sesudah 204610 104750 295025.733 2.277 5.414

Sumber : Hasil Data Olahan SPSS, Lampiran 6

Dari Tabel 4.1 dapat dianalisis bahwa nilai rata-rata volume perdagangan

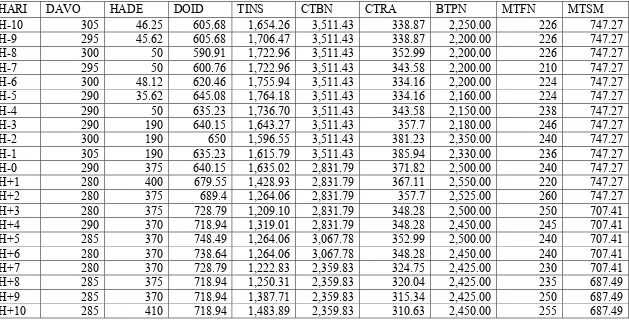

saham terbanyak adalah Perusahaan Modernland Realty,Tbk sebesar 32.025.500 ,

median sebesar 26.941.500 , standar deviasi 30.207.415,96 , volume

perdagangan minimum adalah nol volume perdagangan maksimum sebesar

107.772.000 , skweness atau kemiringan kurva variabel volume perdagangan

sebelum pemecahan saham adalah 1,928, dan keruncingan atau ketumpulan kurva

kurtosis variabel volume perdagangan saham sebesar 4,691 pada periode sepuluh

hari sebelum tanggal pengumuman pemecahan saham sedangkan nilai rata-rata

volume perdagangan sepuluh hari setelah tanggal pengumuman pemecahan saham

terbesar adalah Perusahaan Timah (Persero) Tbk adalah sebesar 35.647.770,

median 31.674.250 , standar deviasi 20.911.540,97 , volume perdagangan

minimum adalah 0, volume perdagangan maksimum sebesar 68.032.800 ,

[image:48.595.113.515.111.327.2]skweness atau kemiringan data sebesar 0.072 dan kurtosis sebesar -0.19. Dari

tabel perhitungan statistic deskriptif dapat diketahui Perusahaan Citra Tubindo

perdagangan nol. Untuk Perusahaan Pudjiadi & Sons Tbk volume perdagangan

sahammnya konstan selama sepuluh hari sebelum pengumuman tanggal

pemecahan saham sebesar 10.200 dan sepuluh hari setelah pengumuman

pemecahan saham sebesar 2.000. Sedangkan untuk Perusahaan Metro Realty Tbk

volume perdagangannya konstan sepuluh hari sebelum tanggal pemecahan saham

[image:49.595.114.514.318.755.2]yaitu sebesar 6.000.

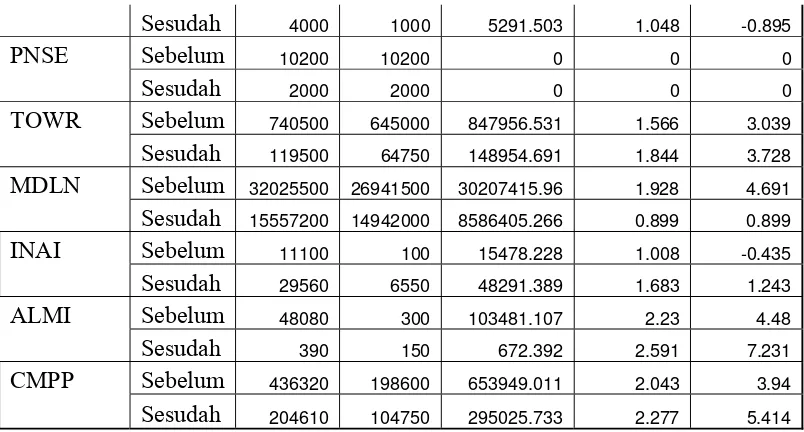

Tabel 4.2

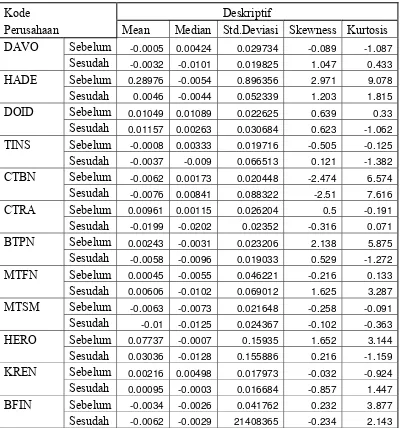

Hasil Perhitungan Statistik Deskriptif Abnormal Return Saham

Kode Deskriptif

Perusahaan Mean Median Std.Deviasi Skewness Kurtosis

DAVO Sebelum -0.0005 0.00424 0.029734 -0.089 -1.087

Sesudah -0.0032 -0.0101 0.019825 1.047 0.433

HADE Sebelum 0.28976 -0.0054 0.896356 2.971 9.078

Sesudah 0.0046 -0.0044 0.052339 1.203 1.815

DOID Sebelum 0.01049 0.01089 0.022625 0.639 0.33

Sesudah 0.01157 0.00263 0.030684 0.623 -1.062

TINS Sebelum -0.0008 0.00333 0.019716 -0.505 -0.125

Sesudah -0.0037 -0.009 0.066513 0.121 -1.382

CTBN Sebelum -0.0062 0.00173 0.020448 -2.474 6.574

Sesudah -0.0076 0.00841 0.088322 -2.51 7.616

CTRA Sebelum 0.00961 0.00115 0.026204 0.5 -0.191

Sesudah -0.0199 -0.0202 0.02352 -0.316 0.071

BTPN Sebelum 0.00243 -0.0031 0.023206 2.138 5.875

Sesudah -0.0058 -0.0096 0.019033 0.529 -1.272

MTFN Sebelum 0.00045 -0.0055 0.046221 -0.216 0.133

Sesudah 0.00606 -0.0102 0.069012 1.625 3.287

MTSM Sebelum -0.0063 -0.0073 0.021648 -0.258 -0.091

Sesudah -0.01 -0.0125 0.024367 -0.102 -0.363

HERO Sebelum 0.07737 -0.0007 0.15935 1.652 3.144

Sesudah 0.03036 -0.0128 0.155886 0.216 -1.159

KREN Sebelum 0.00216 0.00498 0.017973 -0.032 -0.924

Sesudah 0.00095 -0.0003 0.016684 -0.857 1.447

BFIN Sebelum -0.0034 -0.0026 0.041762 0.232 3.877

PNSE Sebelum -0.0013 -0.0023 0.010294 -0.479 -0.429

Sesudah -0.0012 -0.002 0.00583 0.716 0.154

TOWR Sebelum 0.000079 -0.0054 0.03299 -0.702 1.39

Sesudah -0.0003 0.00544 0.038285 -0.121 -0.838

MDLN Sebelum 0.0047 0.0021 0.011288 0.778 -0.034

Sesudah 0.00384 0.00378 0.014834 0.821 1.82

INAI Sebelum -0.0059 -0.0059 0.049124 -0.513 4.212

Sesudah -0.0084 -0.0061 0.024382 -0.791 0.1

ALMI Sebelum -0.0032 0.00302 0.018289 -1.918 3.981

Sesudah -0.0071 -0.0055 0.018178 -2.08 5.519

CMPP Sebelum -0.0448 -0.0043 0.281115 -2.014 5.673

Sesudah -0.0047 -0.0106 0.050081 1.254 2.014

Sumber : Hasil Olahan Data SPSS, Lampiran 6

Dari Tabel 4.2 dapat dianalisis bahwa nilai rata-rata perhitungan abnormal return terbesar sepuluh hari sebelum tanggal pemecahan saham adalah

Perusahaan Hortus Davanest Tbk sebesar 0.28976, median -0.0054, standar

deviasi 0.896356, abnormal return maksimum sebesar 2,797218 , skwenes atau

kemiringan sebesar 2,971 sedangkan nilai ketumpulan atau keruncingan kurva

kurtosis sebesar 9,078. Sedangkan untuk nilai rata-rata perhitungan abnormal

return terbesar setelah tanggal pemecahan saham adalah Hero Supermarket Tbk

yaitu sebesar 0,03036, median -0,0128, standar deviasi 0.155886, skweness atau

kemiringan kurva adalah 0.216 sedangkan keruncingan atau ketumpulan kurva

kurtosis sebesar -1, 159. Berdasarkan Signaling Theory, pengumuman pemecahan

saham memberikan sinyal positif mengenai kinerja perusahaan yang baik dan

predikat yang bagus. Namun dari perhitungan yang dilakukan menggunakan

variabel volume perdagangan dan abnormal return saham perusahaan yang

melakukan pemecahan saham menunjukkan hasil yang berbeda. Perbedaan yang

informasi atau ketimpangan informasi. Informasi yang dikeluarkan perusahaan

pada kenyataannya menunjukkan hasil yang berbeda. Variabel abnormal return

saham dan volume perdagangan saham perusahaan setelah peristiwa pemecahan

saham menunjukkan penurunan. Manajemen perusahaan sebagai pihak internal

yang mengetahui bagaimana sebenarnya kondisi perusahaan dan produk saham

yang mereka keluarkan, menggunakan kemampuan untuk mempengaruhi pasar

dengan informasi yang dikeluarkan. Manajemen perusahaan yang melakukan

pemecahan saham menunjukkan seakan-akan perusahaan memiliki kinerja baik

dan memiliki predikat yang bagus sehingga masyarakat akan tertarik membeli

saham perusahaannya. Kinerja perusahaan yang baik dapat ditunjukkan melalui

return yang diterima pemegang saham , dalam penelitian ini return ditunjukkan

melalui variabel abnormal return. Masyarakat yang melihat bahwa kondisi

perusahaan sebenarnya tidak sesuai dengan yang diinformasikan tidak akan

menanggapi informasi tersebut secara positif.

4.2. Analisis Data

4.2.1. Analisis Volume Perdagangan Sebelum dan Sesudah Peristiwa Stock

Split

Volume perdagangan adalah penjualan lembar saham pada satu hari

perdagangan saham. Volume perdagangan saham dapat dijadikan suatu indikator

untuk menilai seberapa likuid saham suatu perusahaan. Volume perdagangan

saham yang digunakan sebagai sampel berasal dari 18 perusahaan yang terdaftar

saham. Tabel 4.3 menunjukkan rata-rata volume perdagangan saham sebelum dan

sesudah pengumuman pemecahan saham.

Tabel 4.3

Rata-Rata Volume Perdagangan Saham Perusahaan

No

Kode

Perusahaan Rata-Rata Volume Perdagangan Saham Harian

Sebelum Stock Split Sesudah Stock Split

1 DAVO 7.828.400 1.028.350

2 HADE 915.200 30.500

3 DOID 6.866.970 5.174.120

4 TINS 13.439.310 35.647.770

5 CTBN 0 0

6 CTRA 10.543.000 24.862.850

7 BTPN 1.192.500 904.700

8 MTFN 346.500 509.500

9 MTSM 6.000 1.750

10 HERO 999.000 402.810

11 KREN 1.708.200 212.000

12 BFIN 53.200 4.000

13 PNSE 10.200 2000

14 TOWR 740.500 119.500

15 MDLN 32.025.500 15.557.200

16 INAI 11.100 29.560

17 ALMI 48.080 390

18 CMPP 436.320 204.610

Sumber : Hasil Data Olahan Excel, Lampiran 5

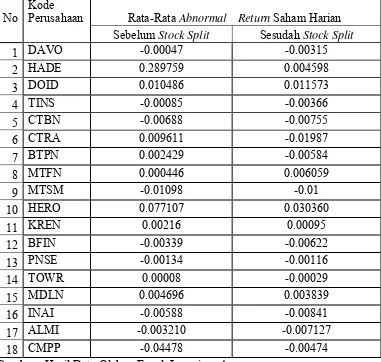

4.2.2. Analisis Abnormal Return Sebelum dan Sesudah Peristiwa StockSplit

Abnormal return adalah selisih dari return sesungguhnya dengan return

normal. Abnormal return diterima pemegang saham karena adanya perilaku

abnormal yang dilakukan pasar atas kebijakan atau informasi yang beredar di

pasar bursa. Abnormal return yang digunakan sebagai sampel penelitian berasal

sebelum dan sesudah tanggal pengumuman pemecahan saham. Tabel 4.4

menunjukkan rata-rata abnormal return sebelum dan sesudah tanggal

[image:53.595.115.496.243.605.2]pengumuman pemecahan saham.

Tabel 4.4

Rata-Rata Abnormal Return Saham Perusahaan

No

Kode

Perusahaan Rata-Rata Abnormal Return Saham Harian

Sebelum Stock Split Sesudah Stock Split

1 DAVO -0.00047 -0.00315

2 HADE 0.289759 0.004598

3 DOID 0.010486 0.011573

4 TINS -0.00085 -0.00366

5 CTBN -0.00688 -0.00755

6 CTRA 0.009611 -0.01987

7 BTPN 0.002429 -0.00584

8 MTFN 0.000446 0.006059

9 MTSM -0.01098 -0.01

10 HERO 0.077107 0.030360

11 KREN 0.00216 0.00095

12 BFIN -0.00339 -0.00622

13 PNSE -0.00134 -0.00116

14 TOWR 0.00008 -0.00029

15 MDLN 0.004696 0.003839

16 INAI -0.00588 -0.00841

17 ALMI -0.003210 -0.007127

18 CMPP -0.04478 -0.00474

Sumber : Hasil Data Olahan Excel, Lampiran 4

4.3. Hasil Penelitian

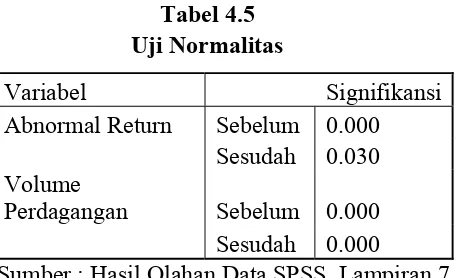

4.3.1. Pengujian Normalitas

Uji normalitas yang digunakan dalam penelitian ini adalah Uji Shapiro

digunakan sebagai sampel penelitian berdistribusi normal atau tidak. Berikut ini

[image:54.595.208.437.169.308.2]adalah tabel uji normalitas data dalam penelitian ini :

Tabel 4.5 Uji Normalitas

Variabel Signifikansi Abnormal Return Sebelum 0.000

Sesudah 0.030 Volume

Perdagangan Sebelum 0.000

Sesudah 0.000 Sumber : Hasil Olahan Data SPSS, Lampiran 7

Dari hasil pengujian normalitas didapat nilai signifikan dari variabel

abnormal return dan volume perdagangan < 0.05 sehingga dapat disimpulkan

bahwa variabel abnormal return dan volume perdagangan tidak berdistribusi

normal. Berdasarkan uji normalitas diatas dapat ditentukan alat uji hipotesis yang

dilakukan yakni Wilcoxon Sign Rank Test.

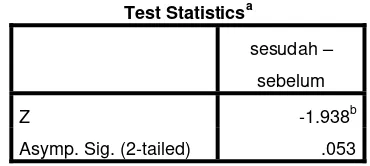

4.3.2. Pengujian Hipotesis

1. Pengujian Hipotesis Volume Perdagangan

Pengujian hipotesis ini dilakukan untuk mengetahui apakah terdapat

perbedaan signifikan rata-rata volume perdagangan sebelum dan sesudah tanggal

pemecahan saham dilakukan. Pengujian hipotesis dilakukan dengan uji dua beda

rata-rata menggunakan Wilcoxon Sign Rank Test. Hasil pengujian hipotesis

menggunakan Wilcoxon Sign Rank Test dapat dilihat pada Tabel 4.6

Tabel 4.6

Uji Beda Rata-Rata Volume Perdagangan Test Statisticsa

sesudah – sebelum