Nama

:

Ryan Septiawan

Tempat, Tanggal Lahir

:

Padang Pariaman, 26 September 1991

Jenis Kelamin

Laki-laki

Alamat

:

Jl. Kolonel Barlian no 204, Manna, Bengkulu

Selatan

Telepon

:

08986410020

:

ryanseptiawan10109195@yahoo.co.id

Riwayat Pendidikan

1997-2003

:

SD N 5 Bengkulu Selatan

2003-2006

:

SMPN 1 Bengkulu Selatan

2006-2009

:

SMA N 2 Bengkulu Selatan

2009-2014

:

Universitas Komputer Indonesia, Bandung

Fakultas Teknik & Ilmu Komputer

SISTEM INFORMASI MONITORING

PENYUSUTAN BARANG INVENTARIS

MENGGUNAKAN DECLINING BALANCE METHOD

DI PT. POS INDONESIA (PERSERO)

SKRIPSI

Diajukan untuk Menempuh Ujian Akhir Sarjana

RYAN SEPTIAWAN

10109195

PROGRAM STUDI TEKNIK INFORMATIKA

FAKULTAS TEKNIK DAN ILMU KOMPUTER

iii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat

dan rahmat-Nya yang telah diberikan kepada penulis, sehingga skripsi ini bisa

diselesaikan dengan baik dan tepat pada waktunya.

Adapun topik yang diangkat oleh penulis ada

lah “

SISTEM INFORMASI

MONITORING

PENYUSUTAN

BARANG

INVENTARIS

MENGGUNAKAN DECLINING BALANCE METHOD DI PT. POS

INDONESIA (PERSERO)

”, penulis berharap skripsi ini dapat menambah

pengetahuan dan berguna bagi kita semua.

Skripsi ini disusun berdasarkan data yang diperoleh dari tempat penulis

melakukan observasi ditambah dengan penjelasan dari pada dosen dan buku-buku

yang ada hubungannya dengan topik skripsi.

Dengan terselesaikannya skripsi ini, penulis hendak mengucapkan terima

kasih kepada semua pihak yang telah banyak membantu penyusunan skripsi ini,

khususnya kepada :

1.

Allah SWT, yang telah memberikan rahmat dan hidayah-Nya kepada

penulis sehingga padat menyelesaikan skripsi ini dengan baik.

2.

Nabi Muhammad SAW yang telah menyampaikan wahyu Allah.

3.

Kedua orang tuaku tercinta Mawarni (Ibu) dan Drs. Irda Irianto

(Ayah), Dory Fajryal Imrat (Adik), serta Fauziyyah (Adik) yang telah

selalu memberikan do’a yang ikhlas, dukungan, dan semangat yang

sangat berarti.

4.

Ayu Susanti Maharani Amd.Keb, yang selalu mendampingi dan selalu

memberikan do’a yang ikhlas, dukungan dan semangat yang sangat

berarti.

5.

Bapak Ir. Eddy Suryanto Soegoto, M. Sc., selaku Rektor Universitas

Komputer Indonesia

6.

Bapak Irawan Afrianto, S.T., M.T., selaku Ketua Program Studi Teknik

Informatika, Fakultas Teknik dan Ilmu Komputer, Universitas Komputer

iv

7.

Bapak Irfan Maliki, S.T.,M.T. , selaku dosen pembimbing dan penguji 2

yang telah memberikan bimbingan dan dorongan dalam penyusunan

skripsi ini.

8.

Ibu Riani Lubis, S.T.,M.T. , selaku dosen penguji 1 yang telah banyak

membantu dalam penyusunan skripsi ini.

9.

Ibu Tati Harihayati, S.T.,M.T , selaku dosen penguji 3 yang telah

membantu dalam penyusunan skripsi ini.

10.

Seluruh dosen dan karyawan Jurusan Teknik Informatika, Universitas

Komputer Indonesia, atas ilmu, bimbingan dan bantuannyaa hingga

penulis selesai menyusun skripsi ini.

11.

Sekretariat Jurusan Teknik Informatika Universitas Komputer

Indonesia.

12.

Rekan-rekan di Jurusan Teknik Informatika, Fakultas Teknik dan Ilmu

Komputer, Universitas Komputer Indonesia, khususnya IF-5 2009

yang telah banyak membantu penulis.

13.

Semua pihak yang tidak mengkin penulis menyebutkan satu persatu.

Penulis menyadari bahwa skripsi ini belum sempurna, baik dari segi

materi maupun penyajiannya. Untuk itu saran dan kritik yang membangun sangan

diharapkan dalam penyempurnaan skripsi ini.

Terakhir penulis berharap, semoga skripsi ini dapat memberikan hal yang

bermanfaat dan menambah wawasan bagi pembaca dan khusunya bagi penulis

juga.

Bandung, Januari 2014

v

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... xiv

DAFTAR SIMBOL ... xvii

DAFTAR LAMPIRAN ... xix

BAB 1 PENDAHULUAN ... 1

1.1

Latar Belakang Masalah ... 1

1.2

Perumusan Masalah ... 2

1.3

Maksud dan tujuan ... 2

1.4

Batasan Masalah... 2

1.5

Metodologi Penelitian ... 3

1.5.1

Metode Pengumpulan Data ... 4

1.5.2

Metode Pembuatan Perangkat Lunak ... 4

1.6

Sistematika Penulisan ... 6

BAB 2 KAJIAN PUSTAKA ... 9

2.1

Kajian Pustaka ... 9

2.1.1

Kajian Pustaka Terkait dengan Penelitian ... 9

2.2

Landasan teori ... 9

2.2.1

Sistem Informasi ... 10

2.2.2

Monitoring ... 11

2.2.3

Masa Manfaat ... 12

vi

2.2.5

Metode Saldo Menurun (Declining balance Method) ... 13

2.2.6

Basis Data ... 14

2.2.6.1 Entity Relationship Diagram ... 15

2.2.6.2 Derajat Relasi (Kardinalitas) ... 15

2.2.7

Flowmap ... 16

2.2.8

Diagram Konteks ... 17

2.2.9

Data Flow Diagram (DFD) ... 17

2.2.10

Kamus Data (Data Dictionary) ... 17

2.3

Tinjauan Umum Perusahaan ... 18

2.3.1

Sejarah PT.POS Indonesia (Persero) ... 18

2.3.2

Logo PT Pos Indonesia (Persero) ... 19

2.3.3

Visi, Misi dan Motto PT Pos Indonesia (Persoro) ... 20

2.3.4

Struktur Organisasi ... 20

BAB 3 ANALISIS DAN PERANCANGAN SISTEM ... 27

3.1

Analisis Sistem ... 27

3.1.1

Analisis Masalah ... 27

3.1.2

Analisis Sistem yang Sedang Berjalan ... 27

3.1.2.1 Prosedur Permintaan dan Pemenuhan barang inventaris dengan

biaya investasi ... 28

3.1.2.2 Prosedur Permintaan dan pemenuhan Barang Inventaris dengan

Biaya Eksploitasi ... 30

3.1.2.3 Prosedur Permintaan Penghapusan barang inventaris... 32

3.1.3

Analisis Aturan Bisnis ... 33

3.1.3.1 Analisis Aturan Bisnis Berdasarkan fakta... 34

vii

3.1.4

Analisis Barang Inventaris ... 35

3.1.5

Analisis Monitoring Barang Inventaris... 36

3.1.5.1

Monitoring barang inventaris dilihat dari penyusutan nilai/harga

barang inventaris dengan metode saldo menurun (Declining balance method)

... 37

3.1.5.2

Monitoring barang inventaris dilihat dari kondisi barang inventaris ..

... 39

3.1.6

Analisis Penghapusan Barang Inventaris ... 40

3.1.7

Analisis permintaan Barang Inventaris ... 41

3.1.8

Analisis Pengkodean ... 41

3.1.8.1 Pengkodean Barang Inventaris ... 41

3.2

Analisis Basis Data ... 42

3.2.1

Entity Relationship Diagram (ERD) ... 42

3.3

Analisis Kebutuhan Non-Fungsional ... 44

3.3.1

Analisis Pengguna... 44

3.3.2

Analisis Perangkat Keras (Hardware) ... 45

3.3.2.1 Analisis fakta perangkat keras (hardware) ... 45

3.3.2.2 Analisis kebutuhan perangkat keras (hardware)... 45

3.3.2.3 Kesimpulan Analisis Perangkat keras (hardware) ... 46

3.3.3

Analisis Perangkat Lunak (Software) ... 46

3.4

Analisis Kebutuhan Fungsional ... 46

3.4.1

Diagram Konteks ... 47

3.4.2

Data Flow Diagram (DFD) ... 47

3.4.2.1 DFD Level 1 ... 48

3.4.2.2 DFD Level 2 ... 50

viii

3.4.2.4 Spesifikasi Proses ... 60

3.4.3

Perancangan Sistem ... 81

3.4.3.1 diagram relasi ... 82

3.4.3.2 Struktur Tabel... 82

3.4.3.3 Perancangan Struktur Menu ... 86

3.4.3.4 Perancangan Antarmuka ... 89

3.4.3.5 Perancangan Pesan ... 141

3.4.3.6 Jaringan Semantik ... 142

3.4.3.7 Perancangan Prosedural ... 143

BAB 4 IMPLEMENTASI DAN PENGUJIAN SISTEM ... 153

4.1

Implementasi Sistem ... 153

4.1.1

Implementasi Perangkat Keras ... 153

4.1.2

Implementasi Perangkat Lunak ... 154

4.1.3

Implementasi Basis Data ... 154

4.1.4

Implementasi Antarmuka ... 158

4.2

Pengujian Sistem ... 163

4.2.1

Rencana pengujian ... 164

4.2.2

Kasus Dan Hasil Pengujian... 165

4.2.3

Pengujian Beta ... 188

4.2.4

Kesimpulan Hasil Pengujian Beta ... 191

BAB 5 KESIMPULAN DAN SARAN ... 193

3.1

Kesimpulan ... 193

3.2

Saran ... 193

195

Daftar Pustaka

[1]

[2]

[3]

[4]

[5]

[6]

[7]

[8]

[9]

[10]

[11]

Amsyah, Zulkifri. 2005.

Manajemen Sistem Informasi. Jakarta : PT

Gramedia Pustaka Utama.

Fathansyah. 2004. Basis Data. Bandung : Informatika.

Lumbaturoan, Sophar.1996. Akutansi Pajak.Jakarta : PT. Grasindo

Nurcholis, hanif dan Djony Herfan. 2009.

Perencanaan Partisipatif

Pemerintah Daerah.Jakarta : PT. Grasindo

Pressman, Roger S. 2002.

“

Rekayasa Perangkat Lunak: pendekatan praktisi

(Buku 1)

”

. Yogyakarta : Andi

Suandi, Erly.2008.Perencanaan Pajak edisi 4.Jakarta : salemba 4

Sugiyono. 2009.

Metodologi Penelitian Kuantitatif, Kualitatif dan R&D.

Bandung : CV. Alfabeta

Sutabri, Tata. 2012. Analisis Sistem Informasi. Yogyakarta : Andi

Yakub. 2008.

Sistem Basis Data Tutorial Konseptual. Yogyakarta: Penerbit

Graha Ilmu.

193

BAB 5

KESIMPULAN DAN SARAN

Pada bab ini akan dijelaskan tentang kesimpulan yang berisi hasil yang

diperoleh setelah dilakukan ananlisis, desain, dan implementasi dari perancangan

perangkat lunak yang dibangun dan telah dikembangkan serta saran-saran yang

akan diberikan catatan penting dan kemungkinan perbaikan yang perlu dilakukan

untuk pengembangan perangkat lunak selanjutnya.

1.1

Kesimpulan

Setelah melakukan analisis, perancangan dan pengujian, maka dapt diperoleh

kesimpulan sebagai berikut :

1.

Aplikasi sistem informasi monitoring barang inventaris ini telah dapat

mengatasi ketidaksamaan jumlah data barang inventaris yang ada di

kantor-kantor cabang dengan kantor pusat.

2.

Aplikasi sistem informasi monitoring barang inventaris ini dapat

memfasilitasi VP. Pengelolaan Properti dalam memonitoring barang

inventaris yang dilihat dari kondisi barang inventaris, nilai/harga barang

inventaris, dan barang inventaris yang telah dilakukan pelelangan,

peremajaan atau pemusnahan.

1.2

Saran

1.

Menambahkan metode garis lurus (Straight line method) agar data aset

lainya seperti gedung dan rumah dinas dapat terpantau nilai

penyusutannya.

Menggunakan Declining Balance Method

Di PT. Pos Indonesia (Persero)

Ryan Septiawan

Teknik Informatika – Universitas Komputer Indonesia Jl. Dipatiukur 112-114 Bandung

Email : ryanseptiawan10109195@yahoo.co.id

ABSTRAK

PT. Pos Indonesia (Persero) merupakan salah satu perusahaan BUMN yang bergerak dibidang jasa pengiriman barang dan surat. PT. Pos Indonesia yang ada di bandung memiliki kantor cabang yang terletak di wilayah Bandung dan sekitarnya. Semakin berkembang teknologi informasi memberi dampak pada pola percepatan

repoting dan monitoring dibandingkan dengan pola konvensional. PT. Pos Indonesia (Persero) setiap kantor cabang memiliki aset yang salah satunya barang inventaris dimana sering terjadi perubahan jumlah barang inventaris dari segi penambahan barang setiap bulannya yang mengakibatkan data barang inventaris yang ada di kantor pusat dengan kantor – kantor cabang tidak sama, kesulitan dalam penelusuran barang inventaris yang dilihat dari kondisi dan kesulitan dalam melihat perhitungan penyusutan harga setiap barang.

Berdasarkan masalah tersebut perlunya sebuah sistem informasi monitoring barang inventaris agar data barang inventaris di kantor-kantor cabang dengan kantor-kantor pusat selalu terbaru dan dapat memantau kondisi barang dan penyusutan harga barang inventaris. Dalam penyusutan harga barang inventaris menggunakan Declining Balance Method. Declining Balance Method adalah depresiasi periodik dihitung dengan cara mengalikan tarif tetap dengan nilai buku aktiva. Nilai buku aktiva ini setiap tahunnya selalu menurun maka beban depresiasi tiap tahunnya juga selalu menurun dan menghasilkan beban periodik yang terus menerus sepanjang depresiasi umur manfaat aktiva. Berdasarkan implementasi dan pengujian yang telah dilakukan maka dapat disimpulkan bahwa sistem informasi monitoring yang dibangun membantu VP. Pengelolaan Properti mengetahui dalam penyusutan harga barang inventaris, kondisi setiap barang inventaris dan barang-barang inventaris mana saja yang telah dilakukan pelelangan, peremajaan, atau pemusnahan.

Kata Kunci : Sistem, Informasi, Monitoring

,Declining Balance Method , PT. Pos Indonesia (Persero)

1. PENDAHULUAN

PT. Pos Indonesia (Persero) merupakan salah satu perusahaan BUMN yang bergerak di bidang jasa pengiriman barang. PT.Pos Indonesia yang ada di bandung memiliki kantor cabang yang terletak di wilayah Bandung dan sekitarnya. Tiap kantor cabang memiliki fungsi yang sama yaitu menerima pengiriman barang, surat dan juga melakukan jasa layanan keuangan. Semakin berkembangnya teknologi informasi memberikan dampak pada pola percepatan reporting dan

monitoring dibandingkan dengan pola konvensional. Berdasarkan hasil wawancara dengan Bapak Kuncoro selaku staff Administrasi Divisi Ritel dan Properti sering terjadinya perubahan jumlah barang inventaris dari segi penambahan barang setiap bulannya. Hal itu mengakibatkan data barang inventaris yg ada dipusat tidak sama dengan yang ada di kantor cabang dikarenakan monitoring

barang inventarisnya dilakukan setiap triwulan. Bahkan pada Vice President (VP). Pengelolaan Properti Divisi Ritel dan Properti juga mengalami kesulitan dalam penulusuran barang mana sajakah yang mengalami penurunan pemanfaatan suatu barang, dimana pemanfaatan suatu barang tersebut dibagi dalam beberapa kelompok dan kelompok pemanfaatan barang bersebut dibagi berdasarkan ketahanan barang tersebut yang telah ditetapkan oleh PT. Pos Indonesia sendiri dan juga VP. Pengelolaan Properti Divisi Ritel dan Properti mengalami kesulitan dalam melihat perhitungan penyusutan biaya atau penyusutan harga setiap barang dikarenakan banyaknya barang yang mengalami penyusutannya.

method) yaitu depresiasi periodik dihitung dengan cara mengalikan tarif tetap dengan nilai buku aktiva. Nilai buku aktiva ini setiap tahunnya selalu menurun maka beban depresiasi tiap tahunnya juga selalu menurun, juga menghasilkan beban periodik yang terus menerus sepanjang depresiasi umur manfaat aktiva.

Metode saldo menurun (declining balance method) menghasilkan beban penyusutan yang semakin menurun setiap periodenya. Ciri-ciri dari metode saldo menurun antara lain :

1. Tarif penyusutan tetap

2. Beban penyusutan perperiode semakin menurun

3. Perhitungan penyusutan tanpa memperhitungkan estimasi nilai sisa 4. Metode ini selalu menghasilkan angka yang

hasrus dibulatkan pada akhir usia ekonomis

Metode ini termasuk metode penyusutan yang dipercepat dan dapat dipakai dalam perpajakan. Tarif pajak dalam metode ini telah ditentukan terlebih dahulu dan besarnya sama untuk setiap tahunnya.

Penyusutan dihitung dengan mengalihkan tarif dengan nilai buku yang semakin kecil. Dasar peyusutan pada tahun pertama sama dengan nilai perolehan, sehingga taksiran nilai residu tidak dipertimbangkan dengan metod ini. Dalam perpajakan metode ini disebut metode saldo menurun[3]. Perhitungan declining balance method yaitu nilai sisa buku dikali tarif sesuai jenis barang tersebut.

Declining balance method = nilai sisa buku x tarif...(2.1)

1.2 Monitoring

Monitoring atau pemantauan merupakan bagian dari manajemen pembangunan yakni kegiatan mengamati/ meninjau kembali/mempelajari serta mengawasi secara terus menerus atau berkala terhadap pelaksaan program/ kegiatan yang sedang berjalan[4].

Monitoring dilakukan dalam rangka pengendalian diberi pengertian juga sebagai suatu proses pemantauan dan penilaian rencana atau pencapaian tujuan dan sasaran yang telah ditetapkan, untuk kemudian diambil tindakan korektif penyempurnaan dan pengenbangan lebih lanjut. Penyajian monitoring yang akan dilakukan yaitu dengan penyajian monitoring dalam bentuk tabel dan dapat memberikan rekomendasi kepada manager untuk dalam sebuah keputusan.

Proses monitoring yang dilakukan secara rutin pengumpulan data dan pengukuran kemajuan atas objektif program. Memantau perubahan yang

1. Mengkaji apakah kegiatan- kegiatan yang dilaksanakan telah sesuai dengan rencana. 2. Mengidentifikasi masalah yang timbul agar

langsung dapat diatasi.

3. Melakukan penilaian apakah pola kerja dan manajemen yang digunakan sudah tepat untuk mencapai tujuan kegiatan.

Mengetahui kaitan antara kegiatan dengan tujuan untuk memperoleh ukuran kemajuan.

2. ISI PENELITIAN

2.1 Analisis Barang Inventaris

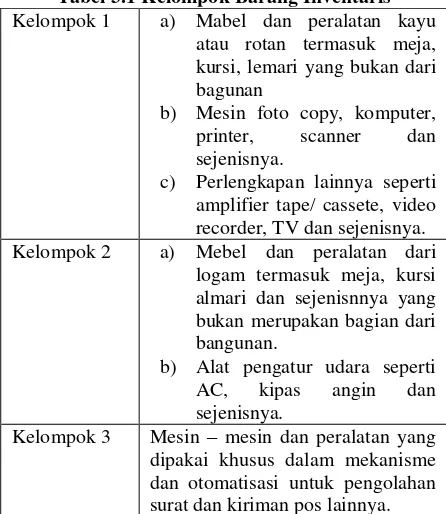

[image:16.595.306.529.354.611.2]Barang inventaris merupakan salah satu aset yang ada di PT. Pos Indonesia (Persero). Barang inventaris PT. Pos Indonesia (Persero) dibagi dalam tiga kelompok . secara garis besar kelompok barang inventaris yang ada di PT. Pos Indonesia (Persero) seperti terlihat pada tabel 3.1.

Tabel 3.1 Kelompok Barang Inventaris Kelompok 1 a) Mabel dan peralatan kayu

atau rotan termasuk meja, kursi, lemari yang bukan dari bagunan

b) Mesin foto copy, komputer, printer, scanner dan sejenisnya.

c) Perlengkapan lainnya seperti amplifier tape/ cassete, video recorder, TV dan sejenisnya. Kelompok 2 a) Mebel dan peralatan dari

logam termasuk meja, kursi almari dan sejenisnnya yang bukan merupakan bagian dari bangunan.

b) Alat pengatur udara seperti AC, kipas angin dan sejenisnya.

Kelompok 3 Mesin – mesin dan peralatan yang dipakai khusus dalam mekanisme dan otomatisasi untuk pengolahan surat dan kiriman pos lainnya.

2.2 Analisis Monitoring Barang Inventaris

Monitoring barang inventaris merupakan kegiatan/mengamati serta mengawasi secara terus menerus atau berkala. Monitoring barang inventaris mempunyai indikator-indikator dalam mengamati atau mengawasi barang inventaris. Indikator dalam

monitoring barang inventaris antara lain monitoring

Tabel 3. 2Tabel Indikator Warna Pada Monitoring Barang Inventaris

2.2.1 Monitoring barang inventaris dilihat dari

penyusutan nilai/harga barang inventaris dengan

metode saldo menurun (Declining balance

method)

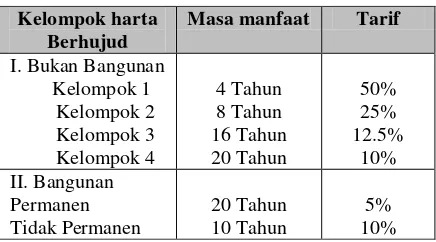

penyusutan nilai/harga barang inventaris mengacu kepada ketentuan perpajakan sebagaimana tertuang dalam kebijakan akutansi PT. Pos Indonesia (Persero) (Keputusan Direksi nomor 68A/Kug/Dirutpos/1998/tanggal 24-4-1998), yaitu penyusutan dilakukan selama umur ekonomis (masa manfaat), untuk gedung aktiva tetap gedung dan rumah dinas menggunakan metode garis lurus (Straight line method) kendaraan bermotor dan inventaris menggunakan metode saldo menurun (Declining balance method) yang ditetapkan secara konsisten periode ke periode. Tarif penyusutan nilai/harga barang inventaris berdasarkan UU No. 17/2000 seperti terlihat pada tabel 3.3.

Tabel 3.3 Tarif Penyusutan

Dalam penelitian ini hanya meneliti barang-barang inventaris yang ada di PT. Pos Indonesia antara lain Kelompok 1, Kelompok 2 dan Kelompok 3 dikarenakan hanya barang-barang inventaris itu saja yang baru ada di PT. Pos Indonesia. Sesuai dengan UU No. 17/2000 tarif penyusutan kelompok 1, kelompok 2 dan kelompok 3 merupakan kelompok harta berhujud bukan bangunan sesuai

saldo menurun (Declining Balance Method) merupakan metode yang telah ditentukan sesuai dengan keputusan PT. Pos Indonesia (Persero)

(Keputusan Direksi Nomor

68A/Kug/dirutpos/1998/tanggal 24-4-1998). Metode saldo menurun (Declining Balance Method) ini termasuk metode penyusutan yang dipercepat dan dapat dipakai dalam perpajakan. Tarif pajak dalam metode ini telah ditentukan terlebih dahulu dan besarnya sama untuk setiap tahunnya sesuai dengan tarif yang ada di tabel 3.2. Rumus declining balance method didapat dari persamaan 2.1 yang ada di Bab 2.

Contoh kasus pengggunaan dengan metode saldo menurun (declining balance method), misalnya sebuah lemari (kelompok barang inventaris

“kelompok 1”) seperti terlihat pada tabel 3.1 dibeli

pada tanggal 23 September 2011 dengan biaya investasi dengan harga perolehan Rp. 7.560.000. Masa manfaat lemari tersebut 4 tahun dengan tarif penyusutan barang inventaris 50% setiap tahunnya sesuai dengan tarif penyusutan kelompok 1 yang terlihat pada tabel 3.2, maka perhitungan penyusutan adalah sebagai berikut.

Perhitungan penyusutan barang inventaris dengan metode saldo menurun (Declining Balance Method) dapat dilihat pada perhitungan berikut: Tahun 1 (Pertama) :

Berarti, nilai perolehan pada tahun 1 (Pertama) = 7560000 – 3780000 = 3780000

Tahun 2 (Kedua) :

Berarti, nilai perolehan pada tahun 2 (Kedua) = 3780000 – 1890000 = 1890000

Tahun 3 (Ketiga) :

Berarti, nilai perolehan pada tahun 3 (Ketiga) = 1890000 – 945000 = 945000

Tahun 4 (Keempat) :

Pada tahun ke 4 nilai perolehan langsung disusutkan sekaligus menjadi Rp. 1.

Dari perhitungan penyusutan saat nilai/harga barang inventaris telah habis nilai/harga penyusutan barang inventaris maka akan diberikan indikator warna kuning untuk memberikan notifiaksi kepada VP. Pengelolaan Properti , KA. Cabang atau KA. Divre.

Indikator Warna

Nilai / harga penyusutan barang

inventaris = 1 Kuning

Nilai / harga penyusutan barang inventaris yang masih dalam perhitungan penyusutan

Tidak berwarna

Kondisi Barang Inventaris (Rusak

Berat) Merah

Kondisi Barang Inventaris (Rusak

Ringan) Orange

Kondisi Barang Inventaris (Baik) Hijau

Kelompok harta Berhujud

Masa manfaat Tarif

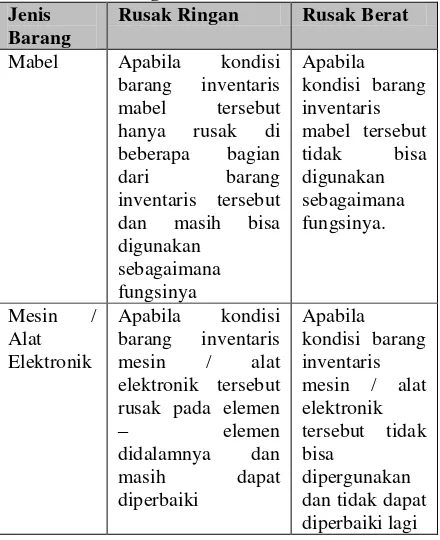

[image:17.595.66.284.546.667.2]Analisis monitoring barang inventaris dilihat dari kondisi barang inventaris bertujuan mempermudah VP. Pengelolaan Properti, KA. Divre, dan KA. Cabang untuk memantau barang inventaris mana sajakah yang kondisinya telah rusak ringan atau rusak berat. Penjelasan barang inventaris yang kondisi rusak ringan atau rusak berat akan dijelaskan pada tabel 3.5.

Tabel 3. 4 Barang Inventaris Dilihat Dari Kondisi Jenis

Barang

Rusak Ringan Rusak Berat

Mabel Apabila kondisi barang inventaris mabel tersebut hanya rusak di beberapa bagian dari barang inventaris tersebut dan masih bisa digunakan

sebagaimana fungsinya

Apabila kondisi barang inventaris mabel tersebut tidak bisa digunakan sebagaimana fungsinya.

Mesin / Alat Elektronik

Apabila kondisi barang inventaris mesin / alat elektronik tersebut rusak pada elemen

– elemen

didalamnya dan masih dapat diperbaiki

Apabila kondisi barang inventaris mesin / alat elektronik tersebut tidak bisa

dipergunakan dan tidak dapat diperbaiki lagi

Adapun contoh monitoring barang inventaris dilihat dari kondisi antara lain :

1. Misalnya suatu barang inventaris lemari yang kondisi di lapangan rusak pada engsel pintu lemari, maka kondisi barang inventaris tersebut akan diklasifikasikan rusak ringan. Contoh barang inventaris ini dapat dilihat pada tabel 3.6.

2. Misalnya suatu barang inventaris kursi yang kondisi di lapangan patah pada kaki-kaki kursi, maka kondisi barang inventaris tersebut diklasifikasikan rusak berat. Contoh barang inventaris ini dapat dilihat pada tabel 3.6

Tabel 3. 5 Contoh Monitoring Barang Inventaris Dilihat Dari Kondisi Barang Inventaris

Dari contoh barang inventaris pada tabel 3.6 yang dilihat dari kondisi yang kondisinya rusak ringan

KA. Divre.

2.3 Analisis Basis Data

Basis data adalah representasi kumpulan fakta yang saling berhubungan disimpan secara bersama sedemikian rupa dan tanpa pengulangan (redudansi) yang tidak perlu, untuk memenuhi berbagai kebutuhan. Tahap ini merupakan tahap untuk menganalisis data apa saja yang berelasi dan terlibat dalam pembuatan sistem.

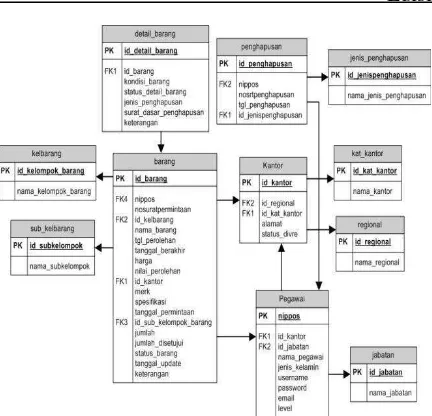

2.3.1 Entity Relationship Diagram (ERD)

Entity Relationship Diagram (ERD) merupakan salah satu cara untuk mengolah database

[image:18.595.319.522.351.508.2]sehingga data tersebut dapat diketahui hubungan antara entitas yang digunakan dalam sistem informasi untuk menggambarkan hubungan antar entitas atau struktur data dan relasi antar file. Berikut adalah bentuk Entity Relationship Diagram (ERD) dapat dilihat pada gambar 3.6.

Gambar 3.1 ERD Sistem Informasi Monitoring

Barang Inventaris PT. Pos Indonesia (Persero)

2.4 Analisis Kebutuhan Fungsional

Tahap ini terbagi menjadi tiga bagian yaitu

Data Flow Diagram (DFD), spesifikasi proses, kamus data, skema relasi, rancangan struktur menu dan rancangan antarmuka.

2.4.1 Diagram Konteks

Diagram konteks adalah diagram yang

mengambarkan antara-entitas eksternal dengan

sistem yang akan dibangun, dimana data yang

akan dimasukan oleh bagian komponen

eksternal akan diproses di dalam sistem dan

akan menghasilkan laporan yang diinginkan

oleh komponen eksternal tersebut dengan data

yang dimasukan.

Gambar 3. 2 Diagram Konteks Sistem Informasi Monitoring Barang Inventaris PT. Pos Indonesia

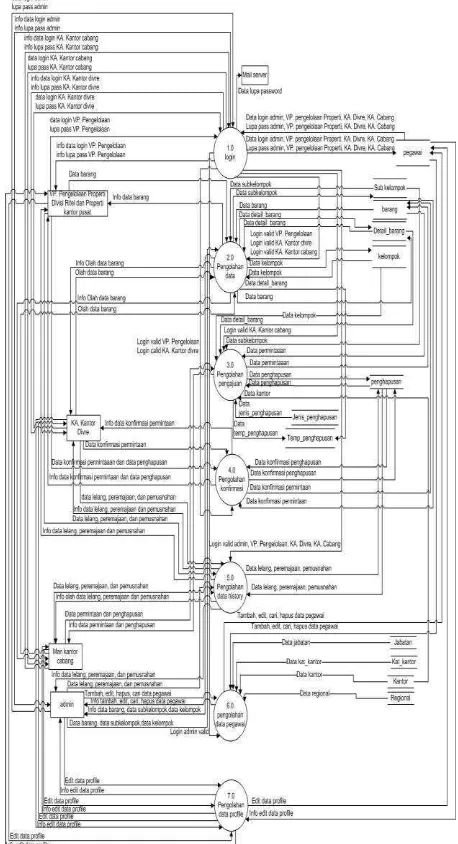

2.4.2 Data Flow Digram Level 1

[image:19.595.74.288.85.371.2]Pada gambar 3.7 DFD Level 1 berikut ini menjelaskan bahwa pengguna sistem dapat melakukan akses pada website dengan memilih menu yang tersedia ke dalam sistem sebagai VP. Pengelolaan Properti Divisi Ritel dan Properti Kantor Pusat, KA. Kantor Divre, dan KA. Kantor Cabang. Pada setiap pengguna sistem memiliki menu yang berbeda-beda sesuai dengan hak akses pada setiap penggunannya.

Gambar 3. 3 DFD Level 1 Sistem Informasi Monitoring Barang Inventaris PT. Pos Indonesia

2.4.3 Perancangan Sistem

Perancangan akan terbentuk setelah melalui tahap analisis sebuah keadaan dengan menghasilkan rangkuman sistem yang akan diimplementasikan. Perancangan diidentifikasikasi sebagai proses aplikasi sistem yang memiliki teknik dan prinsip bagi tujuan yang akan dicapai, mampu memberikan sistem yang mudah untuk digunakan pada saat menggunakannya serta memadai dari tujuan yang diinginkan. Perancangan digambarkan berupa proses multi langkah dimana representasi struktur info, struktur program, karakteristik interface dan detail prosedur.

2.4.3.1 Diagram Relasi

[image:19.595.309.538.102.524.2]Gambar 3. 4 Diagram Relasi Sistem Informasi Monitoring Barang Inventaris

2.4.3.2 Perancangan Struktur Menu

Perancangan struktur menu dirancangan untuk menyediakan fungsi-fungsi yang akan digunakan dalam aplikasi yang akan dibutuhkan. Banyaknya jumlah struktur menu yang akan dirancangan sesuai dengan jumlah pengguna yang terkait atau pengguna yang memiliki hak akses. Dalam aplikasi sistem informasi monitoring ini pengguna yang memiliki hak akses terdapat 4 pengguna antara lain struktur menu halaman utama, strukur menu admin, struktur menu VP. Pengelolaan properti, KA. Kantor Divre, dan KA. Kantor Divre.

[image:20.595.310.528.118.253.2]1. Struktur Menu Halaman Utama

Gambar 3. 5 Struktur Menu Halaman Utama

2. Struktur Menu Admin

Gambar 3. 6 Struktur Menu Admin

Gambar 3. 7 Struktur Menu VP. Pengelolaan Properti

[image:20.595.315.526.322.474.2]4. Struktur Menu KA. Kantor Divre

Gambar 3. 8 Struktur Menu KA. Kantor Divre

5. Struktur Menu KA. Kantor Cabang

Gambar 3. 9 Struktur Menu KA. Kantor Cabang

2.4.3.3 Implementasi Antarmuka

[image:20.595.67.284.480.737.2] [image:20.595.308.524.492.592.2]1.Antarmuka Login

2.Antarmuka Barang Inventaris (Penyusutan barang inventaris (kuning) dan kondisi barang inventaris(merah))

3.Antarmuka Permintaan Barang Inventaris

4.Antarmuka Penghapusan Barang Inventaris

5. PENUTUP

5.1 Kesimpulan

yang ada di kantor-kantor cabang dengan kantor pusat.

2. Aplikasi sistem informasi monitoring barang inventaris ini dapat memfasilitasi VP. Pengelolaan Properti dalam memonitoring barang inventaris yang dilihat dari kondisi barang inventaris, nilai/harga barang inventaris, dan barang inventaris yang telah dilakukan pelelangan, peremajaan atau pemusnahan.

5.2 Saran

1. Menambahkan metode garis lurus (Straight line method) agar data aset lainya seperti gedung dan rumah dinas dapat terpantau nilai penyusutannya.

2. Menambahkan fasilitas detail barang inventaris sehingga pada nantinya VP. Pengelolaan Properti mendapatkan informasi lebih jelas tentang informasi setiap barang inventaris di setiap kantor-kantor cabang di Wilpos V.

6. DAFTAR PUSTAKA

[1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11]

Amsyah, Zulkifri. 2005. Manajemen Sistem Informasi. Jakarta : PT Gramedia Pustaka Utama.

Fathansyah. 2004. Basis Data. Bandung : Informatika.

Lumbaturoan, Sophar.1996. Akutansi Pajak.Jakarta : PT. Grasindo

Nurcholis, hanif dan Djony Herfan. 2009.

Perencanaan Partisipatif Pemerintah Daerah.Jakarta : PT. Grasindo

Pressman, Roger S. 2002.“Rekayasa Perangkat Lunak: pendekatan praktisi (Buku 1)”. Yogyakarta : Andi

Suandi, Erly.2008.Perencanaan Pajak edisi 4.Jakarta : salemba 4

Sugiyono. 2009. Metodologi Penelitian Kuantitatif, Kualitatif dan R&D. Bandung : CV. Alfabeta

Sutabri, Tata. 2012. Analisis Sistem Informasi. Yogyakarta : Andi

Yakub. 2008. Sistem Basis Data Tutorial Konseptual. Yogyakarta: Penerbit Graha Ilmu.

http://www.posindonesia.co.id Diakses 22

September 2013, 17.00 WIB