BARANG TEKNIK

LAPORAN KERJA PRAKTEK Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Jenjang S1 Program Studi Akuntansi

Oleh :

Nama : Lidia Nurhayati Pasaribu

NIM : 21110189

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

1

DAFTAR ISI :

Halaman

LEMBAR PENGESAHAN ... ii

KATA PENGANTAR... ... iii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 3

1.2.1 Maksud Kerja Praktek ... 3

1.2.2 Tujuan Kerja Praktek ... 3

1.3 Kegunaan Kerja Praktek ... 3

1.3.1 Kegunaan Praktis ... 3

1.3.2 Kegunaan Akademis ... 3

1.4 Metode Kerja Praktek ... 4

1.5 Lokasi dan Waktu Kerja Praktek... 4

1.5.1 Lokasi Kerja Praktek ... 5

1.5.2 Waktu Kerja Praktek ... 6

BAB II GAMBARAN UMUM PERUSAHAAN ... 7

2.1 Sejarah Perusahaan... 7

2.2 Struktur Organisasi Perusahaan ... 11

2

2.4 Kegiatan Perusahaan ... 21

BAB III PELAKSANAAN KULIAH KERJA PRAKTEK ... 23

3.1 Bidang Pelaksanaan Kerja Praktek... 23

3.2 Teknis Pelaksanaan Kerja Praktek ... 23

3.3 Pembahasan Hasil Kerja Praktek ... 24

BAB IV KESIMPULAN DAN SARAN ... 49

4.1 Kesimpulan ... 49

4.2 Saran ... 49

DAFTAR PUSTAKA ... 51

LAMPIRAN-LAMPIRAN ... 52

3

DAFTAR GAMBAR :

Halaman

Gambar 2.1 Logo Balai Besar Bahan dan Barang Teknik ... 10

Gambar 2.2 Fasilitas Kantor Balai Besar Bahan dan Barang Teknik ... 10

Gambar 2.3 Struktur Organisasi Balai Besar Bahan dan Barang Teknik ... 13

Gambar 3.1 Flowchart Mekanisme Pembayaran Langsung ... 29

4

DAFTAR TABEL

Halaman Tabel 1.1 Waktu Pelaksanaan Kerja Praktek ... 6 Tabel 3.1 Ilustrasi Perbedaan Mekanisme Pembayaran Metode UP

dan Metode LS ... 28

5

DAFTAR LAMPIRAN

Halaman

Lampiran 1 : Surat Pernyataan Permohonan KP ... 53

Lampiran 2 : Surat Acc dari Perusahaan ... 54

Lampiran 3 : Surat Perintah Pencairan Dana , SSP, SPM dan SPP Pembayaran uang makan PNS Bulan Oktober ... 55

Lampiran 4 : Surat Perintah Pencairan Dana , SSP, SPM dan SPP Pembayaran Gaji Bulan Desember 2013 ... 59

Lampiran 5 : Format SPM Belanja Pegawai dan SPM-GUP/LS/non Belanja Pegawai ... 63

Lampiran 6 : Format Daftar Perubahan Data Pegawai ... 69

Lampiran 7 : Format SPP ... 70

Lampiran 8 : Format SPBy ... 72

Lampiran 9 : Format SP2D ... 73

Lampiran 10 : Daftar Kehadiran KP ... 75

Lampiran 11 : Surat Keterangan Hasil KP dari Perusahaan ... 76

Lampiran 12 : Surat Keterangan Hasil dari Dosen Pembimbing ... 77

51

DAFTAR PUSTAKA

Daft,Richard.2007.Management.Jakarta : Salemba Empat Gibson,L James.1997.Organisasi.Jakarta : Binarupa aksara Hasibuan,Malayu S.P.2001.Manajemen.Jakarta : Sinar Gratika

Indrawijaya,Adam Ibrahim.2000.Perilaku Organisasi.Bandung : Sinar Baru Algensindo

Jae.K.Shim and Joel G.Siegel.2000.Budgeting.Jakarta : Erlangga

Madjid,Noor Cholis.2011.Modul Pengujian dan Pembayaran Tagihan.Bogor Modul Pengelolaan Keuangan Satker

Moenir.2001.Manajemen Pelayanan Umum.Jakarta : Bumi Aksara Munandar .Budgeting.2001.Yogyakarta : BPFG

Poerwadarminta, W.J.S. 2003. Kamus Umum Bahasa Indonesia. Jakarta : Balai Pustaka

Prawiranegara,Mucshin.2002. Manajemen Kepegawaian Negara Indonesia.Bandung : YPI AS-SIBHQ

Suwatno.2001.Asas-asas Manajemen Sumber Daya Manusia.Bandung: Suci Press Usman,Husaini.2009.Manajemen.Jakarta : Bumi Aksara

Wijayanto,Dian.2012.Pengantar Manajemen.Jakarta : Gramedia

Puji dan syukur penulis panjatkan kepada Allah Bapa di Surga dan Tuhan Yesus Kristus hanya karena Berkat dan Petunjuk-Nya lah, maka penulis dapat Menyelesaikan Laporan Kerja Praktek ini yang berjudul “Tinjauan atas mekanisme Pembayaran Langsung (LS) atas Gaji,Honorarium,dan Tunjangan pada Kementerian Perindustrian Republik Indonesia - Balai Besar Bahan dan Barang Teknik”.

Dalam menyusun Laporan Kerja Praktek ini penulis telah mengarahkan seluruh kemampuan yang dimiliki dan tidak terlepas dari motivasi serta bimbingan dan arahan serta petunjuk sehingga laporan Kerja Prkatek ini dapat diselesaikan. Oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terimakasih yang sebesar-besarnya kepada :

1. Papah dan Mamah tercinta yang telah memberikan cinta, doa, perhatian dan kasih sayangnya selama ini dan telah memberikan dukungan moril baik materil yang sangat penulis butuhkan demi kelancaran kuliah penulis. 2. Saudara penulis yaitu Kakak penulis tercinta Lestina Pasaribu, Rantoni Pasaribu,Liswanati Pasaribu, Juwanti Pasaribu dan tak lupa adik penulis Lukas Sandhy Christian Pasaribu yang telah memberikan dukungan dan cinta kasihnya selama ini yang diberikan kepada penulis,penulis ucapkan banyak terima kasih.

4. Ibu Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

5. Ibu Dr. Surtikanti, SE. M. Si., Ak., selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

6. Bapak Inta Budi Setyanusa, SE. M.Ak., selaku Dosen Wali 4 AK 5.

7. Dr.Ely Suhayati, SE.,M.Si., Ak.,CA selaku dosen pembimbing yang telah banyak meluangkan banyak waktunya yang penuh keikhlasan berkenan untuk memberikan bimbingan, membina, memberi saran, dan mengarahkan penulis sehingga laporan kerja praktek ini dapat diselesaikan.

8. Seluruh Dosen yang telah yang telah memberikan ilmu dan wawasannya secara ikhlas di Program Studi Akuntansi, Fakultas Ekonomi, Universitas Komputer Indonesia Bandung.

9. Ibu Aria Rahmawati selaku Pembimbing perusahaan yang telah memberikan kesempatan dan petunjuk pelaksanaan Keja Praktek yang penulis laksanakan di Balai Besar bahan dan Barang Teknik, Kementrian Perindustrian RI.

10.Seluruh PNS, Staff dan Karyawan pada Balai Besar bahan dan Barang Teknik, Kementrian Perindustrian RI,khususnya Bu Dwi , Bapak Anwar yang telah berbagi pengalaman yang sangat berguna bagi penulis.

12.Untuk teman-teman penulis di UKM KMK UNIKOM , terima kasih atas kepercayaaan dan kesempatan yang diberikan bagi penulis dapat menjadi Ketua KMK UNIKOM Periode 2011-2012 dan terima kasih juga atas semua pengalaman berorganisasi yang baik selama ini, penulis banyak mendapatkan pengalaman baru dan teman baru.

13.Untuk teman-teman penulis di Kelompok Pelayanan Gereja Mahasiswa dan Teman-teman di kelas AK 5 , terimakasih untuk kebersamaanya selama ini canda dan tawa selama ini di sela-sela kuliah yang padat, tetap memberikan semangat baru dan .

Dalam penyusunan laporan ini penulis menyadari sepenuhnya bahwa laporan ini jauh dari sempurna. Untuk itu penulis mengharapkan saran dan kritik yang sifatnya membangun guna perbaikan dimasa yang akan datang.

Akhir kata penulis berharap semoga penyusunan laporan kerja praktek ini dapat bermanfaat bagi penulis sendiri dan pihak-pihak yang terkait selama pelaksanaan kerja praktek, dan bagi pihak lain untuk masa yang akan datang sebagai bahan acuan atau referensi dalam pelaksanaan kerja praktek atau pembuatan laporan kerja praktek.

Bandung, Desember 2013 Penulis

DAFTAR RIWATAT HIDUP

Nama : Lidia Nurhayati Pasaribu

Tempat, tanggal lahir : Lumban Sitohang,28 Agustus 1992 Jenis Kelamin : Perempuan

Warga Negara : Indonesia

Agama : Katolik

Nama Ayah : Riston Pasaribu

Nama Ibu : Dermi Gultom

Alamat Rumah : Jln.Sersan Bajuri gg.Negla Pojok no.34 Rt.07/rw.04 Kecamatan Sukasari Keluarahan Isola 41054

Telepon : 022-2002236 / 0838-200-78-134 Pendidikan Formal

Tahun 1998-2004, SD Negeri Isola II Bandung, Tahun 2004-2007, SMP Negeri 15 Bandung, Tahun 2007-2010, SMA Santa Maria 3 Cimahi,

Tahun 2010-sekarang, Universitas Komputer Indonesia Fakultas Ekonomi Program Studi Akuntansi.

Yang Menyatakan

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Balai Besar Bahan dan Barang Teknik (B4T) sebagai salah satu institusi di bawah Badan Pengkajian Kebijakan, Iklim dan Mutu Industri, Kementerian Perindustrian, didirikan sejak tahun 1909 di Batavia (Jakarta) oleh pemerintah Hindia Belanda dengan nama Laboratorium Voor Metaal Onderzoek di bawah Burgelizke Openbake Warken (Departemen PU sekarang). Tahun 1921 dipindahkan ke Bandung di Kompleks Technische Hogeschool (ITB sekarang). B4T mempunyai pengalaman di Bidang Pengujian, Kalibrasi, Mutu, Sertifikasi Produk, Kepastian Mutu Bahan dan Barang Teknik serta telah diakui keberadaannya oleh industri karena mutu pelayanan yang prima dan konsisten.

Dalam menghadapi era globalisasi saat ini, B4T telah menyiapkan berbagai layanan jasa teknik bagi industri yang didukung peralatan modern dan handal,SDM terlatih dan berkualifikasi,laboratorium uji dan laboratorium kalibrasi,lembaga inspeksi dan lembaga setifikasi serta elmbaga pelatihan teknik yang terakreditasi baik nasional maupun internasional.

Mekanisme pembayaran tagihan atas beban APBN dapat dilakukan dengan dua cara yaitu melalui mekanisme Uang Persediaan (UP) dan Mekanisme Langsung (LS). Mekanisme UP dilakukan dengan cara pembayan kepada pihak/rekanan yang berhak dibayar dengan cara pembebanan dari rekening kas negara melalui rekening bendahara. Sedangkan dalam mekanisem Langsung (LS) pembayaran kepada rekanan/pihak dibayarkan langsung dari rekening kas negara kepada rekening penerima pihak/rekanan tanpa melalui rekening bendahara ( Noor Cholis M : 2011 ).

Pembayaran dengan menggunakan metode langsung artinya pelaksanaan pembayaran melalui transfer dari rekening kas negara ke rekening bank penerima (rekening rekanan yang berhak menerima pembayaran) setelah memenuhi persyaratan ( Noor Cholis M : 2011 ).

Berdasarkan uraian diatas, maka penulis dalam kerja praktek ini tertarik untuk melakukan penelitian terhadap tinjauan mekanisme pembayaran langsung (LS) atas Pengelolan Gaji, Honorarium dan Tunjangan dengan judul :

“Tinjauan Atas Mekanisme Pembayaran Langsung (LS) Atas Pengelolaan Gaji, Honorarium, dan Tunjangan pada Kementerian Perindustrian RI - Balai Besar Bahan Dan Barang Teknik”.

1.2 Maksud dan Tujuan Kerja Praktek

1.2.1 Maksud Kerja Praktek

Secara umum kerja praktek ini dimaksudkan untuk mengetahui mekanisme pembayaran langsung atas pengelolaan Gaji, Honorarium dan Tunjangan pada Kementerian Perindustrian-RI Balai Besar Bahan dan Barang Teknik.

1.2.2 Tujuan Kerja Praktek

Adapun tujuan dari kerja praktek ini adalah Untuk mengetahui bagaimana mekanisme pembayaran langsung (LS) atas pengelolaan gaji, honorarium.

1.3 Kegunaan Kerja Praktek

1.3.1 Kegunaan Praktis

Bagi Perusahaan

1.3.2 Kegunaan Akademis

1. Bagi Penulis

Sebagai tambahan ilmu pengetahuan dan wawasan untuk cara berpikir tentang konsep dan teori yang dipelajari di bangku perkuliahan dan kaitannya dengan dunia nyata dan dapat mengetahui secara dalam implementasi pengelolaan Pembayaran Langsung (LS) atas Gaji, honorarium dan tunjangan yang dilakukan instansi baik secara teori maupun prakteknya.

2. Bagi Akademik

Sebagai bahan refrensi,wawasan dan tambhan ilmu bagi mahasiswa-mahasiswi Unikom mengenai metode pembaaran langsung atas gaji,honanarium dan tunjangan yang dilakukan instansi baik secara teori maupun prakteknya.

3. Bagi Pihak Lain

Sebagai bahan referensi dan masukan untuk melakukan evaluasi yang lebih luas lagi bagi penulis selanjutnya dan Sebagai bahan kajian untuk menambah ilmu pengetahuan dan wawasan baik secara teoritis maupun prakteknya dalam dunia nyata.

1.4 Metode Kerja Praktek

1. Teknik Wawancara (Interview)

Penulis melakukan tanya jawab secara langsung kepada para karyawan (narasumber) tentang hal-hal yang berhubungan dengan oprasional kerja dimana penulis ditempatkan.

2. Pengamatan Langsung (Observasi)

Penulis mengamati dan mempelajari secara langsung dilapangan mengenai aturan-aturan mekanisme pembayran langsung (LS) atas pengelolan Gaji, Honorarium dan Tunjangan.

3. Studi Pustaka

Penulis mencari literature yang berhubungan dengan topik laporan seperti buku-buku perpustakaan yang berhubungan dengan masalah yang diteliti.

1.5 Lokasi dan Waktu Kerja Praktek

1.5.1 Lokasi Kerja Praktek

1.5.2 Waktu Kerja Praktek

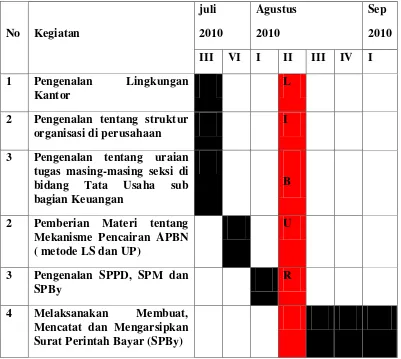

1 Pengenalan Lingkungan

Kantor

L

2 Pengenalan tentang struktur

organisasi di perusahaan

I

3 Pengenalan tentang uraian

tugas masing-masing seksi di

bidang Tata Usaha sub

bagian Keuangan

B

2 Pemberian Materi tentang

Mekanisme Pencairan APBN ( metode LS dan UP)

U

3 Pengenalan SPPD, SPM dan

SPBy

R

4 Melaksanakan Membuat,

7 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Perusahaan

Didirikan pada tahun 1909 di Batavia (Jakarta) oleh pemerintah Hindia Belanda dengan nama Laboratotium Voor Metaal Onderzoek di bawah Burgelizke Openbake Warken (sekarang menjadi Departemen PU). Lalu pada tahun 1912 diperluas menjadi Laboratorium Voor Material Onderzoek, pada tahun tersebut dipindahkan ke Bandung di Kompleks Technische Hogeschool (sekarang menjadi ITB).Tahun 1934 kedudukan balai berada di bawah Van Ekonomische (Departemen Perekonomian/Perdagangan). Pada tahun 1942 di bawah kekuasaan pemerintah Jepang berubah nama menjadi laboratorium Zeiro Sikendya dan kemudian menjadi Laboratorium Kogio Sikendya.

Bahan dan Barang Teknik. Pada akhir tahun 2002 menjadi Balai Besar Bahan dan Barang Teknik yang disingkat B4T dan pada tahun 2006 menjadi Balai Besar Bahan dan Barang Teknik (SK Menteri Perindustrian No. 43/M-IND/PER/6/2006).

Balai Besar Bahan dan Barang Teknik (B4T) sebagai salah satu institusi di bawah Badan Penelitian dan Pengembangan Industri, Departemen Perindustrian, telah mempunyai pengalaman di Bidang Pengujian, Kalibrasi, Inspeksi Teknik, Pelatihan Teknik, Sertifikasi Sistem Manajemen Mutu, Sertifikat Produk, Kepastian Mutu Bahan dan Barang Teknik serta telah diakui keberadaannya oleh Industri karena mutu pelayanan yang prima dan konsisten.

Salah satu hasil pelayanan teknik terhadap industri, B4T telah mendapatkan piagam penghargaan “Citra Pelayanan Prima” dari Menteri

Pendayagunaan Amperatur Negara pada Desember 2002 dan dari Menteri Pendayagunaan Aparatur Negara dan sebagai “Unit Pelayanan Terbaik” terbaik di

lingkungan Departemen Perindustrian pada Agustus 2006, sehingga B4T semakin dituntut untuk meningkat kinerja pelayanan terhadap masyarakat dan industri.

2.1.1 Visi

Menjadi lembaga terkemuka dalam bidang Penjaminan dan Peningkatan Mutu Bahan dan Barang Teknik yang didukung oleh Penelitian.

2.1.2 Misi

Memberikan pelayanan teknik yang professional melalui jasa pengujian kalibrasi, inspeksi teknik, sertifikasi, pelatihan teknik, dan litbang terapan untuk meningkatkan mutu produk dan tenaga industri yang diakui secara nasional dan internasional.

1. Budaya Organisasi

Budaya Balai Besar Bahan dan Barang Teknik

Balai Besar Bahan dan Barang Teknik memiliki, Motto 3T yaitu : 1. Tanggap / Responsive

2. Terjamin / Guaranteed 3. Terpercaya / Reliable

Etika Pelayanan Balai Besar Bahan dan Barang Teknik yaitu : R = Respon

2.1.3 Logo Balai Besar Bahan dan Barang Teknik

Gambar 2.1

Logo Balai Besar Bahan dan Barang Teknik 2.1.4 Fasilitas Perusahaan

Balai Besar Bahan dan Barang Teknik memiliki fasilitas berupa :

1. Laboratorium

2. Perpustakaan

Gambar 2.2

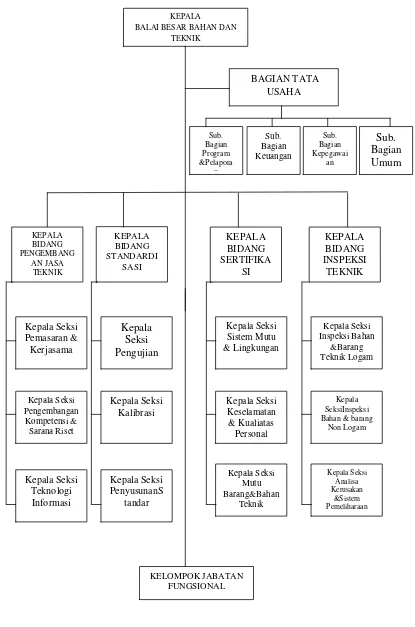

2.2 Struktur Organisasi Perusahaan

Adam Ibrahim Indrawijaya (2000:3) menyatakan bahwa :

“Organisasi adalah setia bentuk kerjasama antara manusia yang terikat oleh suatu ketentuan yang bermaksud untuk mencapai tujuan bersama”.

Dian Wijayanto (2012:8) menyatakan bahwa :

“Organisasi merupakan kumpulan dua oarang atau lebih yang bekerjasama secara terstruktur untuk mencapai tujuan, pekerjaan terstruktur antara lain dapat berupa struktur organisasi, anggaran dasar dan anggaran rumah tangga , maupun tugas pekerjaan ”.

Menurut Wursanto (2005:2) menyatakan bahwa :

“Organisasi adalah proses kerjasama anatar orang-orang yang bergabung dalm suatu wadah tertentu untuk mecapai tujuan bersama seperti yang telah ditetapkan secara bersama pula”.

Menurut Richard L.Daft (2007:10) menyatakan bahwa :

“Organisasi membawa pengetahuan orang dan bahan mentah secara

bersama-sama utnuk melakukan suatu tugas yang tidak dapat dikerjakan sendiri oleh individu”.

Menurut Husaini Usman (2009:147) menyatakan bahwa :

“Organisasi merupakan proses kerjasama dua orang atau lebih untuk mecapai tujuan organisasi secara efektif dan efesien”.

James L.Gibson (1997:101) menyatakan bahwa :

“Struktur organisasi merupakan konsep abstrak, tudak satupun orang

Malayu S.P Hasibuan (2001:18) Menyatakan bahwa :

“Organisasi hanya merupakan alat dan wadah tempat manajer melakukan

kegiatan-kegiatannya untuk mencapai tujuan yang diinginkan”.

Jadi, Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Struktur Organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi. Dalam struktur organisasi yang baik harus menjelaskan hubungan wewenang siapa melapor kepada siapa.

Oleh karena itu, keberadaan struktur organisasi dalam suatu lembaga sangat mutlak dibutuhkan untuk kelancaran organisasi di dalam melaksanakan aktifitasnya agar tertib, lancar, terorganisir dan sesuai dengan job description masing-masing bagian

Gambar 2.3

2.3 Uraian Tugas Perusahaan

2.3.1 Deskripsi Jabatan Balai Besar Bahan dan Barang Teknik

1. Kepala Balai Besar Bahan dan Barang Teknik.

B4T mempunyai tugas melaksanakan kegiatan penelitian dan pengembangan, standardisasi, sertifikasi dan inspeksi teknik dalam rangka pengembangan industri bahan dan barang teknik sesuai kebijakan teknis yang ditetapkan oleh Kepala Badan Penelitian dan Pengembangan Industri.

Dalam melaksanakan tugas sebagaimana dimaksud, B4T menyelenggarakan fungsi :

a. Pelaksanaan pemasaran, peningkatan kompetensi tenaga industri dan pemanfaatan teknologi informasi.

b. Penelitian, pengembangan, perancangan, perencanaan, dan penyusunan standar serta penerapan standar bidang bahan dan barang teknik.

c. Pelaksanaan sertifikasi sistem mutu, sertifikasi produk barang teknik serta sertifikasi produk berkaitan dengan keselamatan dan lingkungan di bidang industri bahan dan barang teknik.

e. Pelayanan teknis dan administrasi kepada semua unsur di lingkungan B4T.

2. Bagian Tata Usaha

Bagian Tata Usaha mempunyai tugas melaksanakan pemberian pelayanan teknis dan administratif kepada semua unsur di lingkungan B4T. Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 5, Bagian Tata Usaha menyelenggarakan fungsi :

a. Penyusunan program, evaluasi, dan laporan.

b. Pelaksanaan urusan keuangan dan inventarisasi barang milik negara. c. Perencanaan, pengembangan dan pelaksanaan urusan kepegawaian. d. Pelaksanaan urusan surat menyurat, kearsipan, perjalanan dinas,

rumah tangga, keamanan, serta urusan perlengkapan, pemeliharaan dan perawatan.

Bagian Tata Usaha terdiri dari :

a. Subbagian Program dan Pelaporan

Subbagian Program dan Pelaporan mempunyai tugas melakukan urusan program, monitoring, evaluasi, dan laporan.

b. Subbagian Keuangan

Subbagian Keuangan mempunyai tugas melakukan urusan keuangan dan inventarisasi barang milik negara.

c. Subbagian Kepegawaian

d. Subbagian Umum.

Subbagian Umum mempunyai tugas melakukan urusan surat menyurat, kearsipan, perjalanan dinas, rumah tangga, keamanan, perlengkapan, pemeliharaan dan perawatan gedung, peralatan kantor dan laboratorium.

3. Bidang pengembangan Jasa Teknik

Bidang Pengembangan Jasa Teknik mempunyai tugas melaksanakan pemasaran, kerjasama, serta pengembangan dan pemanfaatan teknologi informasi.

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 9, Bidang Pengembangan Jasa Teknik menyelenggarakan fungsi:

a. Perencanaan dan pelaksanaan pemasaran, desiminasi hasil kegiatan, kontrak kerjasama usaha, pelayanan pelanggan dan pengembangan pasar, serta kerjasama jasa keteknikan.

b. Peningkatan kompetensi tenaga industri melalui pelatihan teknis, bimbingan teknis dan konsultansi serta pengelolaan sarana penelitian dan pengembangan di bidang bahan dan barang teknik.

c. Pengelolaan, pengembangan dan pemanfaatan teknologi informasi, dokumentasi dan perpustakaan.

Bidang Pengembangan Jasa Teknik terdiri dari : a. Seksi Pemasaran dan Kerjasama

b. Seksi Pengembangan Kompetensi dan Sarana Riset dan

Seksi Pengembangan Kompetensi dan Sarana Riset mempunyai tugas melakukan penyiapan bahan peningkatan kompetensi tenaga industri melalui pelatihan teknis dan konsultansi serta perencanaan pengelolaan sarana penelitian dan pengembangan.

c. Seksi Informasi

Seksi Informasi mempunyai tugas melakukan penyiapan bahan pengelolaan, pengembangan dan pemanfaatan teknologi informasi dan perpustakaan.

4. Bidang Standarisasi

Bidang Standardisasi mempunyai tugas melakukan kegiatan perencanaan, pengelolaan dan pengkoordinasian penggunaan sarana dan prasarana, melaksanakan kegiatan pengkajian dan pengembangan, perancangan dan perencanaan serta penyusunan dan penerapan standar bidang bahan dan barang teknik.

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 13, Bidang Standardisasi menyelenggarakan fungsi :

a. Perencanaan dan pelaksanaan pengujian bahan dan barang teknik; b. Pelaksanaan kalibrasi alat uji, alat ukur, mesin dan peralatan untuk

kepentingan produksi dan pengendalian mutu; dan

Bidang Standardisasi terdiri dari : a. Seksi Pengujian

Seksi Pengujian mempunyai tugas melakukan penyiapan bahan pengujian bahan dan barang teknik.

b. Seksi Kalibrasi

Seksi Kalibrasi mempunyai tugas melakukan penyiapan bahan kalibrasi alat uji/alat ukur, mesin dan peralatan untuk kepentingan produksi dan pengendalian mutu

c. Seksi Penyusunan Standar

Seksi Penyusunan Standar mempunyai tugas melakukan penyiapan bahan perencanaan, pengkajian, pengembangan, perancangan, penyusunan dan revisi standar di bidang bahan dan barang teknik. 5. Bidang Sertifikasi

Bidang Sertifikasi mempunyai tugas melaksanakan sertifikasi sistem mutu, sertifikasi produk barang teknik serta sertifikasi produk yang berkaitan dengan keselamatan dan lingkungan dibidang industri bahan dan barang teknik.

Dalam melaksanakan tugas,Bidang Sertifikasi menyelenggarakan fungsi : a. Pelaksanaan sertifikasi atas sistem manajemen mutu dan sistem

manajemen lingkungan dalam rangka pemenuhan persyaratan Standar Nasional dan Internasional.

c. Pelaksanaan sertifikasi atas sistem keselamatan, dan kualifikasi personil.

Bidang Sertifikasi terdiri dari :

a. Seksi Sistem Mutu dan Lingkungan.

Seksi Sistem Mutu dan Lingkungan mempunyai tugas melakukan penyiapan bahan sertifikasi atas sistem manajemen mutu dan lingkungan dalam rangka pemenuhan persyaratan Standar Nasional dan Internasional.

b. Seksi Mutu Bahan dan Barang Teknik.

Seksi Mutu Bahan dan Barang Teknik mempunyai tugas melakukan penyiapan bahan sertifikasi atas mutu bahan dan produk barang teknik dalam rangka pemenuhan persyaratan Standar Nasional dan Internasional.

c. Seksi Keselamatan dan Kualifikasi Personil.

Seksi Keselamatan dan Kualifikasi Personil mempunyai tugas melakukan penyiapan bahan sertifikasi atas sistem keamanan dan keselamatan kerja serta kualifikasi personil dalam rangka memenuhi persyaratan Standar Nasional dan Internasional

6. Bidang Inspeksi Teknik

dan perlengkapan termasuk peralatan pabrik, serta menyusun sistem pemeliharaannya.

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 21, Bidang Inspeksi Teknik menyelenggarakan fungsi :

a. Pengkajian atas dokumen peralatan serta menginspeksi peralatan dan perlengkapan dari logam, termasuk pabrik, kontruksi dan instalasinya; b. Pengkajian atas dokumen dan laporan hasil uji serta menginspeksi

peralatan dan perlengkapan dari non logam; dan

c. Pemeriksaan dan pengkajian sebab-sebab kerusakan peralatan, perlengkapan, dan instalasi pabrik serta menetapkan sistem pemeliharaannya.

Bidang Inspeksi Teknik terdiri dari :

a. Seksi Inspeksi Bahan dan Barang Teknik Logam.

Seksi Inspeksi Bahan dan Barang Teknik Logam mempunyai tugas melakukan penyiapan bahan pengkajian atas dokumen peralatan serta menginspeksi peralatan dan perlengkapan dari logam, termasuk pabrik, kontruksi dan instalasinya

b. Seksi Inspeksi Bahan dan Barang Teknik Non Logam dan

c. Seksi Analisis Kerusakan dan Sistem Pemeliharaan.

Seksi Analisis Kerusakan dan Sistem Pemeliharaan mempunyai tugas penyiapan bahan pemeriksaan dan pengkajian sebab-sebab kerusakan peralatan, perlengkapan, dan instalasi pabrik serta menetapkan sistem pemeliharaannya.

7. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing :

a. Kelompok jabatan fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam berbagai kelompok jabatan fungsional sesuai dengan bidang keahliannya.

b. Masing-masing kelompok jabatan fungsional dikoordinasikan oleh seorang tenaga yang dipilih oleh kelompok jabatan fungsional yang bersangkutan dan ditetapkan oleh Kepala B4T.

c. Jumlah dan jenis tenaga fungsional berdasarkan kebutuhan dan beban kerja.

d. Jenis dan jenjang jabatan fungsional diatur berdasarkan peraturan perundang-undangan yang berlaku.

2.4 Kegiatan Perusahaan

Balai Besar Bahan dan Barang Teknik menyelenggarakan tugas pokok dan fungsi :

2. Penelitian, pengembangan, perancangan, perencanaan, dan penyusunan standar serta penerapan standar bidang bahan dan barang teknik.

3. Pelaksanaan sertifikasi sistem mutu, sertifikasi produk barang teknik serta sertifikasi produk berkaitan dengan keselamatan dan lingkungan di bidang industri bahan dan barang teknik.

4. Pelaksanaan bantuan teknik untuk peningkatan dan pengawasan mutu bahan organik dan anorganik, bahan bangunan, produk logam, barang teknik, barang listrik dan elektronik rumah tangga, motor bakar, kendaraan bermotor, komponen otomotif dan instrumentasi industri. 5. Pelayanan teknis dan administrasi kepada semua unsur di lingkungan

23

BAB III

PELAKSANAAN KULIAH KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Bidang pelaksanaan kerja praktek yang telah dilaksanakan yaitu penulis ditempatkan di Bagian Tata Usaha pada Subbagian Keuangan Balai Besar Bahan dan Barang Teknik. Subbagian Keuangan mempunyai mempunyai tugas untuk melaksanakan pengelolaan administrasi keuangan, melaksanakan perbendaharaan keuangan serta melaksanakan pelaporan dan evaluasi kegiatan subbagian keuangan maka yang menjadi fokus penulis adalah pembayaran mekanisme pembayaran langsung.

3.2 Teknis Pelaksanaan Kerja Praktek

Pada saat melaksanakan kerja praktek di bagian Tata Usaha pada Sub bagian Keuangan B4T melakukan kegiatan seperti :

1. Mengamati Pelaksanaan Mekanisme Pembayaran Langsung dengan melihat dan memperhatikan setiap proses yang dilakukan oleh Ibu aria dan Ibu Dwi selaku pembimbing di Balai Besar Bahan dan Barang Teknik.

2. Mencatat/membuat Surat Perintah Bayar (SPBy ) Biaya operasional Balai Besar Bahan dan Barang Teknik seperti untuk membayar Biaya Konsumsi Rapat, Biaya Fotokopi Modul dan Notulensi Rapat.

3. Memeriksa Kembali kelengkapan Data dan Bukti Pengeluaran Dana (kuitansi) Perjalanan Dinas PNS.

5. Menginput dan menduplikat dokumen-dokumen (fotocopy) dari bukti pengeluaran kas.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

Salah satu tujuan kuliah kerja praktek adalah membahas hasil-hasil kuliah

kerja praktek berdasarkan data-data yang didapat selama pelaksanaan kuliah kerja praktek dari Balai Besar Bahan dan Barang Teknik, maka penulis memberikan penjelasan tentang mekanisme pembayaran langsung atas Gaji, Horonarium dan Tunjangan di kemeterian Perindustrian RI- Balai Besar Bahan dan Barang Teknik.

1.3.1 Mekanisme Pembayaran Langsung (LS) atas Pengelolaan Gaji,

Honorarium dan Tunjangan.

3.3.1.1 Definisi Mekanisme

Dalam melaksanakan kegiatan, suatu organisasi memerlukan langkah-langkah yang sistematis untuk mempermudah pencapaian suatu tujuan dan meminimalkan tingkat kegagalan, hal ini sering disebut dengan mekanisme yang merupakan suatu proses cara kerja atau tata cara pelaksanaan suatu program atau rangkaian aktivitas yang dilaksanakan oleh sebuah organisasi untuk mendapatkan hasil dari apa yang telah direncanakan oleh badan organisasi tersebut.

Menurut Poerwadarmita (2003:757) menyatakan bahwa :

“Mekanisme adalah seluk beluk atau cara kerja suatu alat (perkakas) dan

sebagainya. Secara umum mekanisme adalah mengetahui bagimana cara menggunakan suatu alat sehingga kita tahu sampai dimana kemampuan suatu alat

tersebut bekerja”.

Selanjutnya menurut Moenir (2001:53) menyatakan bahwa :

”Mekanisme merupakan suatu rangkaian kerja subuah alat untuk

menyelesaikan sebuah masalah yang berhubungan dengan proses kerja untuk

Dari definisi tersebut diatas dapt disimpulkan bahwa mekanisme adalah suatu tata cara kerja suatu alat dalam sebuah badan atau organisasi yang saling berhubungan untuk menghasilkan hasil yang maksimal sehingga tercapainya tujuan yang telah ditentukanoleh suatu organisasi.

3.3.1.2 Anggaran Pendapatan dan Belanja Negara

Salah satu alat bantu bagi manajemen dalam melaksanakan fungsinya terutama dalam perencanaan dan pengendalian adalah anggaran. Apabila terjadi penyimpangan atas pelaksanaan anggaran kas, maka diperlukan pengendalian. Hal ini akan dijadikan masukkan yang penting dalam melakukan perbaikan.

Menurut Munandar (2001:1) Menyatakan bahwa :

“ Anggaran adalah suatu rencana yang disusun secara sistematis. Yang meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit (satuan)

moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang”.

Menurut Jae K.Shim dan Joel G.Siegel (2000:3) menyatakan bahwa :

“Suatu anggaran merupakan titik focus dari keseluruhan proses

perencanaan dan pengendalian, anggaran membantu manajer dalam merencanakan kegiatan dan memonitor kinerja operasi serta laba yang dihasilkan

oleh pusat pertanggungjawaban”.

Inti dari pengertian diatas adalah :

1. Formal, disusun secara resmi dan tertulis.

2. Sistimatis, disusun berurutan dan berdasarkan fakta.

3. Tanggung jawab, merupakan tanggung jawab dalam mengambil keputusan oleh manager/pimpinan lembaga.

Dari pengertian diatas dapat dikatakan bahwa anggaran harus disusun secara tertulis dan berurutan berdasarkan fakta yang terjadi, anggaran berfungsi juga sebagai perencanaan, pengendalian serta pengawasan.

Anggaran Pendapatan dan Belanja Negara yang selanjutnya disingkat APBN adalah rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat (PMK no.190-05/2012).

Menteri/pimpinan lembaga selaku penyelenggara urusan tertentu dalam pemerintahan bertindak sebagai PA (pengguna anggaran) atas bagian anggaran yang disediakan untuk penyelenggraan urusan pemerintahan yang menjadi tugas dan kewenangan tersebut (PMK no.190-05/2012).

Menteri Keuangan,selain PA atas bagian Anggaran untuk kemeterian yang dipimpinnya, juga bertindak selaku PA atas bagian anggaran yang tidak dikelompokkan dalam bagian anggaran kementrian Negara/lembaga tertentu.

Bagian anggaran yang tidak dikelompokan dalam bagiaan anggaran Kementerian Negara/Lembaga tertentu sebagaimana dimaksud pada ayat 2, meiliputi :

a. Pengelolaan Utang; b. Pengelolaan Hibah;

c. Pengelolaan Investasi Pemerintah; d. Pengelolaan Penerusan Pinjaman; e. Pengelolaan Transfer ke Daerah; f. Pengelolaan Subsidi;

Dalam mengelola bagian anggaran sebagaimana dimaksud pada ayat (2) , menteri keuangan menunjuk pejabat setingkat eselon I di lingkungan Kementerian Keuangan untuk menjalnkan fungsi PA.

Ketentuan Lebih lanjut mengenai Tugas dan tangung jawab PA dan tata cara pembayaran atas bagian anggaran yang tidak dieklompokkan dalam bagian anggaran Kementerian Negara/lembaga tertentu sebagaimana dimaksud pada ayat (2) diatur dalam peraturan Menteri Keuangan sendiri.

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 190/PMK.05/2012 Tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan Dan Belanja Negara Pembayaran Langsung yang selanjutnya disebut Pembayaran LS adalah pembayaran yang dilakukan langsung kepada Bendahara Pengeluaran/penerima hak lainnya atas dasar perjanjian kerja, surat keputusan, surat tugas atau surat perintah kerja lainnya melalui penerbitan Surat Perintah Membayar Langsung.

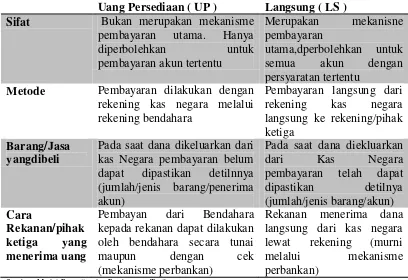

Tabel 3.1

Ilustrasi perbedaan mekanisme pembayaran metode UP dan metode LS

Uang Persediaan ( UP ) Langsung ( LS )

Sifat Bukan merupakan mekanisme

pembayaran utama. Hanya diperbolehkan untuk

Metode Pembayaran dilakukan dengan

rekening kas negara melalui rekening bendahara

Pembayaran langsung dari rekening kas negara langsung ke rekening/pihak ketiga

Barang/Jasa yangdibeli

Pada saat dana dikeluarkan dari kas Negara pembayaran belum dapat dipastikan detilnnya (jumlah/jenis barang/penerima akun)

Pada saat dana diekluarkan

dari Kas Negara

pembayaran telah dapat dipastikan detilnya

Pembayan dari Bendahara kepada rekanan dapat dilakukan oleh bendahara secara tunai

maupun dengan cek

(mekanisme perbankan)

Rekanan menerima dana langsung dari kas negara lewat rekening (murni melalui mekanisme perbankan)

Sumber : Modul Pengelolaan Keuangan Satker-Pelaksanaan Anggaran

Gambar 3.1

Flowchart Mekanisme Pembayaran Langsung

Untuk pembayaran atas kegiatan yang telah dilaksanakan, dimana penerimanya lebih dari satu, dapat diajukan dengan SPP-LS akan tetapi pembayarannya dilakukan melalui bendahara pengeluaran untuk selanjutnya disampaikan kepada pihak-pihak yang berhak menerima.

3.3.1.3 Dokumen persyaratan Kelengkapan tagihan kepada negara

Berdarakan peraturan menteri Keuangan republik Indonesia Nomor 190/PMK.05/2012 Tentang Tata Cara Pembayaran dalam Rangka pelaksanaan Pembayaran atas Beban Anggaran Pendapatan dan Belanja Negara dokuen harus dilengkapi sebagai dasar pengujian kebenaran tagihan atasa beban APBN antara alin adalah berikut :

Pada perinsipnya bendahara tidak terlibat dalam pelaksanaan pembayaran dengan metode LS yang langsung ke rekanan. Namun pada prakteknya ada pelaksanaan metode LS yang melalui rekening bendahara dan bendahara harus ikut bertanggungjawab yaitu pembayaran yang sebenarnya bersifat LS tetapi melalui rekening bendahara,metode ini sering diseut dengan metode langsung bendahara .LS bendahara paad umunya digunakan untuk melakukan pembayaran kepada PNS atau perorangan non PNS berhubung adanya kegiatan tertentu.

Pembayaran dengan menggunakan LS dialakukan antara lain untuk : a. Pengadaan Tanah

Pembayaran pengadan Tanah untuk kepentingan umum dilaksanakan melalui mekanisme pembayaran langsung ( LS ),apabila tidak mungkin dilaksanakan melalui mekanisme LS, maka dapat dilakukan melalui UP/TUP. Apabila pengadaan Tanah dilakukan dengan mekanisme UP maka menjadi kewajiban Bendahara untuk menguji kebenaran tagihan yang dialakukan.

Jika menggunakan LS persyaratan yang harus dipenuhi dengan mekanisme pembayaran adalah sebagi berikut :

2. Fotokopi bukti kepemilikan tanah. 3. Kuitansi.

4. SPPT PBB tahun transaksi. 5. Surat Persetujuan Harga.

6. Pernyataan dari penjual bahwa tanah tersebut tidak dalam sengketa dan tidak sedang dalam anggunan.

7. Pelepasan/penyerahan hak atas tanah/akta jual beli dihadapan PPAT; 8. SSP PPH final atas pelepasan hak.

9. Surat Pelepasan hak adat (bila diperlukan) b. LS untuk pembayaran gaji,lembur dan honor/vakasi

1. Pembayaran gaji induk/susulan gaji/kekurangan gaji/gaji terusan/uang duka wafat dilengkapi dengan daftar gaji induk/susulan gaji/kekurangan gaji/gaji terusan/uang duka wafat,SK CPNS ,SK naik pangkat,SK Jabatan,KGB,Surat Pernyataan Pelantikan,Surat Pernyataan Masih menduduki jabatan,Surat pernyataan pelaksanaan tugas,daftar keluarga (KP4) ,kopi surat Nikah,Kopi akte kelahiran,surat keterangan penghentian pembayaran ,daftar potongan sewa ruamh dinas,surat keterangan masih sekolah/kuliah,surat pindah,surat kematian,SSP PPh Pasal 21. Kelengakapan tersebut harus sesuai peruntukannya.

3. Pembayaran Honor /vakasi dielngakpi dengan SK tentang pemebrian honor vakasi,daftar pembayaran perhitungan honor/vakasi yang ditandatangani oleh kuasa PA/Pejabat yang ditunjuk oleh bendahara pengeluaran yang bersangkutan dan SSP PPh Pasal 21.

c. LS non Pegawai

1. Pembayaran pengadaan barang dan jasa :

a. Kontrak/SPK yang mencantumkan nomor rekening rekanan. b. Surat pernyataan kuasa PA mengenai penetapan rekanan. c. Berita Acara penyelesaian pekerjaan.

d. Berita Acara serah terima pekerjaan. e. Berita Acara pembayaran.

f. Kuitansi yang disetujui oleh kuasa PA atau pejabat yang ditunjuk. g. Faktur Pajak beserta SSP yang telah ditandatangani Wajib Pajak.

h. Jaminan bank atau yang dipersamakan yang diekluarkan Bank atau lembaga keuangan non bank.

i. Dokumen lain yang dipersyaratkan untuk kontrak-kontrak yang dananya sebagian atau seleuruhnya bersumber dari pinjaman/hibah luar negeri.

j. Ringkasan Kontrak untuk rupiah murni dan untuk PHLN berita acara dibuat sekurang-kurangnya dalam rangkap 5 dan disampaikan kepada :

i. Asli dan satu tembusan untuk peenrbit SPM

ii. Masing-masing satu tembusan untuk para pihak yang membuat kontrak.

2. Pembayaran Biaya Langganan Daya dan Jasa (listrik,Telepon, Dan Air ) : a. Bukti Tagihan Daya dan jasa

b. No.Rekening pihak ketiga (PLN,TELKOM,PDAM, dll )

c. Dalam hal pembayaran langganan daya dan jasa belum dapat dilakukan secara langsung ,satker/SKS yangbersangkutan dapat melakukan dengan UP.Tunggakan langganan daya dan jasa tahun anggaran sebelumnya dapat dibayarkan oleh Satker/SKS setelah mendapat dispensasi/persetujuan terlebih dahulu dari Kanwil Ditjen PBN sepanjang dananya tersedia dalam DIPA berkenaan.

3. Pembayran Belanja Perjalanan Dinas

Pembayaran biaya perjalanan Dinas harus dilengkapi dengan daftar nominatif pejabat yang akan melakukan perjalanan Dinas, yang berisi antara lain :

1. Informasi mengenai Data Pejabat (Nama,Pangakt/Golongan). 2. Tujuan.

3. Tanggal Keberangkatan. 4. Lama Perjalanan Dinas.

5. Biaya yang diperlukan untuk masing-masing Pejabat.

Pembayaran dilakukan oleh Bendahara Penegluaran Satker/SKS yang bersangkutan kepada para pejabat yang akan melakukan perjalnan Dinas.

Dalam melaksankan pengujian tagihan harus dibedakan dokumen yang harus dilampirkan. Dokumen yang harus dialmpirkan dan diuji pada satuan kerja berbeda dengan dokumen yang diuji pada KPPN.Pengujian pada satuan kerja dilakukan oleh pejabat perbendaharaan sesuai dengan tugas dan kewenangan masing-masing pejabat perbendaharaan sementara KPPN hanya melakukan pengujian secara subtantif formal dan KPPN secara garis besar dapat digambarkan sebagi berikut.

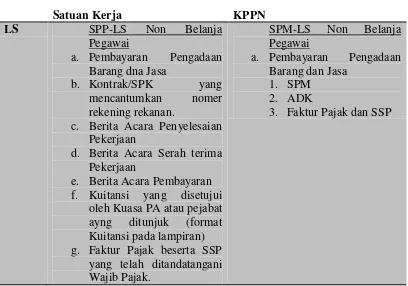

Tabel 3.2

Perbandingan Dokumen utama yang harus dilengkapi pada satuan kerja diabandingkan dengan KPPN ( untuk belanja non pegawai )

Satuan Kerja KPPN

c. Berita Acara Penyelesaian Pekerjaan

d. Berita Acara Serah terima Pekerjaan

e. Berita Acara Pembayaran f. Kuitansi yang disetujui

oleh Kuasa PA atau pejabat ayng ditunjuk (format Kuitansi pada lampiran) g. Faktur Pajak beserta SSP

yang telah ditandatangani Wajib Pajak.

3. Faktur Pajak dan SSP

3.3.3.4 Larangan pembebanan pada belanja Negara

Dalam pelaksanaan APBN Bendahara harus memperhatikan larangan pembebanan pengeluaran-pengeluaran terhadap APBN. Pengeluaran yang dilarang dibebankan pada APBN tersebut adalah :

1. Perayaan atau peringatan hari besar,hari raya,,dan hari ulang tahun departemen/lembaga/pemerintah daerah.

2. Pemberian Ucapan Selamat ,hadiah/tanda mata/karangan bunga dan sebagainya untuk suatu peristiwa.

3. Pesta untuk berbagai peristiwa dan pekan olahraga pada departemen/lembaga/pemerinath daerah.

4. Pengeluaran lain-lain untuk kegiatan/keperluan yang sejenis serupa dengan yang tersebut diatas.

5. Penyelenggaraan rapat,rapat dinas,seminar,pertemuan,loka karya, peresmian kantor/proyek dan sekenisnya, dibatasi pada hal-hal yang sangat penting dan dilakuakn secara sesederhana mungkin.

6. Sebelum bendahara mengeluarkan Pengeluaran melakukan pembayaran terhadap tagihan yang diterimannya, bendahara harus melakukan pengujian terhadap keabsahan tanda bukti perjanjian.

1. Bukti Pembelian

Dokumen terkait tanda bukti perjanjian berupa bukti pembelian baru diperkenalkan dalam PERPES 54 tahun 2010. Sebelum PP ini berlaku dokumen bukti pembelian tidak dianggap sebagi bukti pengeluaran yang sah. Berdasarkan Pasal 55 PERPES 54 tahun 2010 jo PP 70/2012 bukti pembelian digunakan untuk pengadaan barang/jasa yang nilainya sampai dengan Rp.10.000.000,00.

2. Kuitansi

Format Penulisan Kuitansi diatur dalam Peraturan Menteri Keuangan No.190/PMK.05/2012 Tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran dan Pendapatan Negara.

3. Surat Perinath Kerja (SPK) 4. Surat Perjanjian

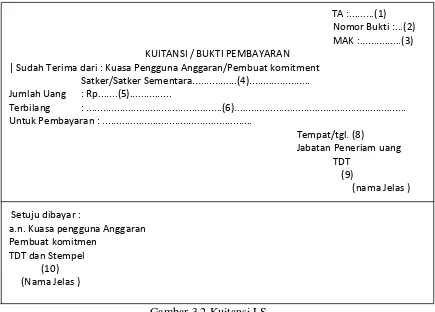

Petunjuk Pengisisan Kuitansi LS ( Langsung )

Nomor Uraian Isian

(1) Diisi Tahun anggaran berkenaan

(2) Diisi nomor urut kuitansi/bukti pembukuan (3) Diisi MAK yang terbebani transaksi pembayaran (4) Diisi nam Satker/SKS yang bersangkutan

(5) Diisi jumlah uang dengan angka (6) Diisi jumlah uang dengan huruf

(7) Diisi uraian pembayaran yang meliputi lingkup pekerjaan yang diperjanjikan,tanggal,no kontrak,SPK,berita acara yang diperlukan/disyartakan.

(8) Diisi tempat tinggal penerima uang

(9) Diisi tanda tangan , nama jelas, stempel perusahan (apabila ada) dan materai sesuai ketentuan

(10) Diisi tanda tangan, nama jelas dan NIP KPA/pembuat komitment serta stempel dinas

3.3.1.5Pengelolaan Gaji, Honorarium dan Tunjangan

1. Pengertian Gaji

Menurut Muchsin Prawiranegara (2002:16) Menyatakan bahwa :

“ Gaji adalah uang yang diberikan sebagai balas jasa atau penghargaan

atas hasil kerja seseorang”.

Menurut Suwatno (2001:119) Menyatakan bahwa :

Gaji adalah pengganti atas jasa yang diserahkan pekerja kepada pihak lain atau majikan .

Jadi Menurut Pengertian diatas Gaji adalah salah satu hal yang penting bagi setiap karyawan yang bekerja dalam suatu perusahaan, karena dengan gaji yang diperoleh seseorang dapat memenuhi kebutuhan hidupnya.

Menurut Peraturan Menteri Keuangan Republik Indonesia Nomor 190/Pmk.05/2012 Tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan Dan Belanja Negara Gaji Induk adalah gaji yang dibayarkan secara rutin bulanan kepada pegawai negeri yang telah diangkat oleh pejabat yang berwenang dengan surat keputusan sesuai ketentuan perundang-undangan pada Satker yang meliputi gaji pokok dan tunjangan yang melekat pada gaji.

Berdasarkan peraturan pemerintah no.7 Tahun 1977 tentang Peraturan Gaji Pegawai Negeri Sipil,struktur gaji pegawai terdiri dari unsur-unsur gaji pokok,kenaikan gaji berkala,kenaikan gaji istimewa dan tunjangan.

a. Gaji Pokok

Gaji Pokok pegawai negeri sipil ditetapkan dengan Peraturan Pemerintah No.7 tahun 1997 yang diperbaharui dengan Peraturan Pemerintah No.15 tahun 1985, Peraturan Pemerintah No.51 Tahun 1992,Peraturan No.6 Tahun 1997 dan Peraturan Pemerintah No.26 tahun 2001 SE.DJA No.66/A/2001 Tanggal 5 Juni 2001. Penentuan Gaji pokok didasarkan atas pangkat dan golongan /ruang penggajian dan masa kerja yang dimiliki oleh pengawas negeri sipil yang bersangkutan.

b. Kenaikan Gaji Berkala

Kepada Pegawai Negeri Sipil diberikan kenaikan gaji berkala apabila memenuhi syarat-syarat sebagi berikut :

2. Penilaian pelaksanaan pekerjaan dengan nilai rata-rata

sekurang-kurangnya “cukup”.

c. Kenaikan Gaji Istimewa

Kepada Pegawai Negeri Sipil yang menurut Daftar Penilain pelaksanaan

Pekerjaan menunjukkan “Amat Baik” dapat diberikan kenaikan gaji

istimewa sebagai penghargaan, dengan memajukan saat kenaikan gaji berkala yang akan datang, dan saat kenaikan gaji selanjutnya dalam pangkat yang dijabatnya pada saat pemberian kenaikan gaji istimewa.

2. Honorarium dan Tunjangan

Menurut Muchsin Prawiranegara (2002:20) Menyatakan bahwa :

“Tunjangan adalah pendukung kesejahteraan untuk pegawai negeri sipil

beserta keluargannya”.

Dari Pengertian diatas Secara umum tunjangan merupakan salah satu komponen yang diberikan oleh perusahaan atau organisasi kepada karyawannya. Dimana tunjangan merupakan kompensasi tidak langsung yang diberikan kepada karyawan dalam rangka menumbuhkan kepuasan dan ketenangan kerja.

Tunjangan-tunjangan yang diberikan untuk Pegawai Negeri sipil adalah Tunjangan Keluarga,Tunjangan Jabatan,Tunjangan Pangan dan Tunjangan-tunjangan lain.

a. Tunjangan Keluarga

1. Pegawai Negeri Sipil yang beristri/bersuami diberikan tunjangan isteri/suami sebesar 10% dari gaji pokok pegawai negeri sipil dengan ketentuan apabila kedua-duannya berkedudukan sebagai pegawai negeri sipil maka tunjangan ini hanya diberikan kepada yang mempunyai gaji pokok yang tertinggi.

2. Pegawai negeri Sipil yang mempunyai anak atau anak angkat yang berumur kurang dari 21 tahun , belum pernah kawin, tidak mempunyai penghasilan sendiri dan nyata menjadi tanggungan ,diberikan tunjangan sebesar 2% dari gaji pokok tiap-tiap anak.

3. Ketentuan kurang dari 21 tahun dapat diperpanjang samapi umur 25 tahun apabila anak tersebut masih bersekolah.

4. Tunjangan yang diberikan sebanyak-banyaknya untuk 3 orang anak termasuk 1 anak angkat

5. Ketentuan mengenai batas usia menerima tunjangan berlaku juga untuk tunjangan anak pejabat negara,anak penerima pensiun PNS dan pejabat Negara.

b. Tunjangan Jabatan

c. Tunjangan lain-lain

Selain tunjangan yang ditentukan seperti tersebut diatas apabila ada atasan yang kuat, kepada pegawai negeri sipil diberikan tunjangan-tunjangan lain seperti tunjangan kemahalan daerah,tunjangan penyesuaian indeks harga,tunjangan karena resiko pekerjaan dan sebagiannya.

3.3.1.6 Persyaratan Penerbitan SPP-LS Pembayaran Belanja Pegawai untuk

Pembayaran Gaji Induk

Dalam hal pengujian sebagaimana dimaksud dalam Pasal 39 ayat (2) dalam Peraturan Menteri Keuangan No.05 Tahun 2012 telah memenuhi persyaratan, PPK mengesahkan dokumen tagihan dan menerbitkan SPP yang dibuat sesuai format sebagaimana tercantum dalam yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini.

Penerbitan SPP-LS untuk pembayaran belanja pegawai diatur sebagai berikut:

a. Untuk pembayaran Gaji Induk dilengkapi dengan :

Dalam hal pengujian sebagaimana dimaksud dalam Pasal 39 ayat (2) telah memenuhi persyaratan, PPK mengesahkan dokumen tagihan dan menerbitkan SPP yang dibuat sesuai format sebagaimana tercantum dalam Lampiran IV yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini.

1. Daftar Gaji, Rekapitulasi Daftar Gaji, dan Halaman Luar Daftar Gaji yang ditandatangani oleh PPABP, Bendahara Pengeluaran, dan KPA/PPK.

2. Daftar Perubahan data pegawai yang ditandatangani PPABP. 3. Daftar Perubahan Potongan.

4. Daftar Penerimaan Gaji Bersih pegawai untuk pembayaran gaji yang dilaksanakan secara langsung pada rekening masing-masing pegawai. 5. Copy dokumen pendukung perubahan data pegawai yang telah

dilegalisasi oleh Kepala Satker/pejabat yang berwenang meliputi Surat Keputusan (SK) terkait dengan pengangkatan Calon Pegawai Negeri, SK Pegawai Negeri, SK Kenaikan Pangkat, Surat Pemberitahuan Kenaikan Gaji Berkala, SK Mutasi Pegawai, SK Menduduki Jabatan, Surat Pernyataan Melaksanakan Tugas, Surat atau Akta terkait dengan anggota keluarga yang mendapat tunjangan, Surat Keterangan Penghentian Pembayaran (SKPP), dan surat keputusan yang mengakibatkan penurunan gaji, serta SK Pemberian Uang Tunggu sesuai peruntukannya.

6. ADK terkait dengan perubahan data pegawai.

7. ADK perhitungan pembayaran Belanja Pegawai sesuai perubahan data pegawai.

8. Surat Setoran Pajak Penghasilan (SSP PPh) Pasal 21. b. Untuk Pembayaran Gaji Susulan :

a. Daftar Gaji Susulan, Rekapitulasi Daftar Gaji Susulan, dan halaman luar Daftar Gaji Susulan yang ditandatangani oleh PPABP, Bendahara Pengeluaran, dan KPA/PPK.

b. Daftar perubahan data pegawai yang ditandatangani oleh PPABP. c. Copy dokumen pendukung perubahan data pegawai yang telah

dilegalisasi oleh Kepala Satker/pejabat yang berwenang meliputi SK terkait dengan pengangkatan sebagai Calon Pegawai Negeri/Pegawai Negeri, SK Mutasi Pegawai, SK terkait Jabatan, Surat Pernyataan Pelantikan, Surat Pernyataan Melaksanakan Tugas, Surat Keterangan Untuk Mendapatkan Tunjangan Keluarga, Surat atau Akta terkait dengan anggota keluarga yang mendapat tunjangan, dan SKPP sesuai peruntukannya.

d. ADK terkait dengan perubahan data pegawai.

e. ADK perhitungan pembayaran Belanja Pegawai sesuai perubahan data pegawai.

f. SSP PPh Pasal 21.

2. Gaji Susulan yang dibayarkan setelah gaji pegawai yang bersangkutan masuk dalam Gaji induk, dilengkapi dengan :

a. Daftar Gaji Susulan, Rekapitulasi Daftar Gaji Susulan, dan halaman luar Daftar Gaji Susulan yang ditandatangani oleh PPABP, Bendahara Pengeluaran, dan KPA/PPK .

d. ADK perhitungan pembayaran Belanja Pegawai sesuai perubahan data pegawai.

e. SSP PPh Pasal 21.

c. Untuk pembayaran Kekurangan Gaji dilengkapi dengan

a. Daftar Kekurangan Gaji, Rekapitulasi Daftar Kekurangan Gaji, dan halaman luar Daftar Kekurangan Gaji yang ditandatangani oleh PPABP, Bendahara Pengeluaran, dan KPA/PPK.

b. Daftar perubahan data pegawai yang ditandatangani oleh PPABP. c. Copy dokumen pendukung perubahan data pegawai yang telah

dilegalisasi oleh Kepala Satker/pejabat yang berwenang meliputi SK terkait dengan pengangkatan sebagai Calon Pegawai Negeri/Pegawai Negeri, SK Kenaikan Pangkat, Surat Keputusan/Pemberitahuan Kenaikan Gaji Berkala, SK Mutasi Pegawai, SK terkait dengan jabatan, Surat Pernyataan Melaksanakan Tugas.

d. ADK terkait dengan perubahan data pegawai.

e. ADK perhitungan pembayaran Belanja Pegawai sesuai perubahan data pegawai.

f. SSP PPh Pasal 21.

d. Untuk pembayaran Uang Duka Wafat/Tewas, dilengkapi dengan :

b. Daftar perubahan data pegawai yang ditandatangani oleh PPABP. c. SK Pemberian Uang Duka Wafat/Tewas dari pejabat yang berwenang; d. Surat Keterangan dan Permintaan Tunjangan Kematian/Uang Duka

Wafat/Tewas.

e. Surat Keterangan Kematian/Visum dari Camat atau Rumah Sakit. f. ADK terkait dengan perubahan data pegawai.

g. ADK perhitungan pembayaran Belanja Pegawai sesuai perubahan data pegawai.

e. Untuk pembayaran Terusan Penghasilan Gaji dilengkapi dengan:

a. Daftar Perhitungan Terusan Penghasilan Gaji, Rekapitulasi Daftar Terusan Penghasilan Gaji, dan halaman luar Daftar Terusan Penghasilan Gaji yang ditandatangani oleh PPABP, Bendahara Pengeluaran, dan KPA/PPK.

b. Daftar perubahan data pegawai yang ditandatangani oleh PPABP. c. Copy dokumen pendukung yang telah dilegalisasi oleh Kepala

Satker/pejabat yang berwenang berupa Surat Keterangan Kematian dari Camat atau Visum Rumah Sakit untuk pembayaran pertama kali.

d. ADK terkait dengan perubahan data pegawai

e. ADK perhitungan pembayaran Belanja Pegawai sesuai perubahan data pegawai.

f. SSP PPh Pasal 21.

a. Daftar Perhitungan Uang Muka Gaji, Rekapitulasi Daftar Uang Muka Gaji, dan halaman luar Daftar Uang Muka Gaji yang ditandatangani oleh PPABP, Bendahara Pengeluaran, dan KPA/PPK.

b. Copy dokumen pendukung yang telah dilegalisasi oleh Kepala Satker/pejabat yang berwenang berupa SK Mutasi Pindah, Surat Permintaan Uang Muka Gaji, dan Surat Keterangan Untuk Mendapatkan Tunjangan Keluarga.

c. ADK terkait dengan perubahan data pegawai.

d. ADK perhitungan pembayaran Belanja Pegawai sesuai perubahan data pegawai.

g. Untuk pembayaran Uang Lembur dilengkapi dengan :

a. Daftar Pembayaran Perhitungan Lembur dan Rekapitulasi Daftar Perhitungan Lembur yang ditandatangani oleh PPABP, Bendahara Pengeluaran, dan KPA/PPK.

b. Surat Perintah Kerja Lembur.

c. Daftar Hadir Kerja selama 1 (satu) bulan. d. Daftar Hadir Lembur.

e. SSP PPh Pasal 21.

h. Untuk pembayaran Uang Makan dilengkapi dengan :

a. Daftar Perhitungan Uang Makan yang ditandatangani oleh PPABP, Bendahara Pengeluaran, dan KPA/PPK.

b. SSP PPh Pasal 21.

a. Daftar Perhitungan Honorarium/Vakasi yang ditandatangani oleh PPABP, Bendahara Pengeluaran, dan KPA/PPK.

b. SK dari Pejabat yang berwenang. c. SSP PPh Pasal 21.

Penerbitan SPP-LS untuk pembayaran Honorarium dilengkapi dengan dokumen pendukung, meliputi:

a. Surat Keputusan yang terdapat pernyataan bahwa biaya yang timbul akibat penerbitan surat keputusan dimaksud dibebankan pada DIPA.

b. Daftar nominatif penerima honorarium yang memuat paling sedikit nama orang, besaran honorarium, dan nomor rekening masing-masing penerima honorarium yang ditandatangani oleh KPA/PPK dan Bendahara Pengeluaran.

c. SSP PPh Pasal 21 yang ditandatangani oleh Bendahara Pengeluaran.

d. Surat Keputusan sebagaimana dimaksud pada angka (1) dilampirkan pada awal pembayaran dan pada saat terjadi perubahan surat keputusan.

Pada Dasarnya Proses Pencairan anggaran dengan Metode Pembayaran Langsung atas pengelolaan Gaji,Honorarium dan Tunjangan di Balai Besar Bahan dan Barang Teknik yang berjalan sudah sesuai dan berjalan dengan baik seperti pada gambar 3.1 Flowchart Mekanisme Pembayaran Langsung.

menerima Gaji,Tunjangan dan Honorarium dan Mekanisme Pembayaran LS merupakan mekanisme pembayaran yang utama dalam rangka pencairan APBN .

Pengajuan pencairan dana kepada kuasa BUN (KPPN) dapat dipertimbangkan agar cukup melampirkan SPM-LS, SKTJM (surat keterangan tanggung jawab mutlak), SPTB, dan dilampiri daftar rekening penyedia jasa/rekanan/pihak ketiga/pegawai.

49 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan kajian-kajian dan pembahasan atau data-data yang dilakukan dan dikumpulkan oleh penulis selama kuliah kerja praktek, maka sebagai akhir dari penulisan laporan kuliah kerja praktek ini penulis dapat menyimpulkan bahwa Mekanisme pembayaran langsung (LS) atas pengelolaan gaji, honorarium, dan pada dasarnya sudah baik dan berjalan sesuai peraturan yang berlaku dan Pembayaran LS merupakan mekanisme pembayaran yang utama dalam rangka pencairan APBN di Balai Besar Bahan dan Barang ,seharusnya lebih menekankan pada prinsip-prinsip pembayaran LS ketimbang menggunakan mekanisme UP karena keuntungan yang dapat diperoleh yaitu terjaminnya pembayaran karena langsung dibayarkan kepada pihak ketiga selaku penyedia barang/jasa pemerintah dan Penerima Pembayaran Langsung atas Gaji, Honorarium dan Tunjangan dan Pada Dasarnya mekanisme Penerbitan SPP-LS atas Pembayaran Gaji, Honorarium, dan Tunjangan sama dengan mekanisme pembayaran langsung atas pembiayaan lainnya tetapi penerbitan SPP-LS lebih rumit pada syarat dan kelangkapan data-data yang harus dilengkapi.

4.2 Saran