BAB I PENDAHULUAN

1.1 Latar Belakang

Saat ini tidak dipungkiri semakin berkembangnya jaman dimana teknologi

semakin maju dan kreativitas manusia semakin berkembang, hal ini karena

dipengaruhi oleh kemudahan manusia dalam mengakses informasi

sebanyak-banyaknya dan bagaimana kita memanfaatkan kesempatan tersebut, tentunya ada

dampak positif dalam era ini, hal positif yang bisa diambil adalah informasi yang

diakses dapat memberikan informasi untuk mengembangkan passion dan skill

manusia dan menambah pengetahuan kita karena ilmu pengetahuan yang terus

berkembang, hal tersebut dapat bermanfaat untuk turut serta dalam meningkatkan

kualitas hidup pada suatu negara.

Kini, masyarakat Indonesiapun berlomba-lomba untuk meningkatkan

kualitas hidupnya, dalam hal ini meningkatkan kualitas hidup dalam bidang

ekonomi yang dirasa sebagai aspek utama, dengan menciptakan lowongan

pekerjaan sendiri/berbisnis hal ini terbukti dari semakin banyaknya bisnis online,

merek pakaian lokal, restoran dan sebagainya yang semakin marak bermunculan.

Pengaruh mudahnya mengakses informasi penulis rasa mengambil andil

besar dalam perkembangan ekonomi masyarakat, khususnya dikalangan anak

muda yang menyadari bahwa kreativitas anak muda bisa sangat menguntungkan

dan memberikan dampak yang baik pada bidang ekonomi jika dimanfaatkan

2006 banyak bermunculan distro khususnya di Bandung dan di Jakarta yang mana

para pelaku bisnisnya adalah anak muda. Hal tersebut terus berlanjut hingga

sekitar tahun 2008 dan menurun sekitar tahun 2009 dan kemudian akhir tahun

tersebut ada revolusi baru lagi yang terjadi dimana banyak anak muda yang

membuat produk dengan merek sendiri tidak sedikit pula yang memulai usahanya

dengan mengakses gambar untuk dicontoh, melihat apa yang sedang trend saat ini,

dan informasi vendor terbaik, bahan untuk membuat fashion item terbaik dan informasi lainnya, sejak saat itu dimana merek lokalpun bermunculan, ada yang

sudah colapse dan masih banyak pula masih bertahan hingga sekarang.

Pandangan anak muda terhadap fashion industry akhir-akhir ini menjadi berubah seiring dengan perubahan jaman, permintaan pakaian dan fashion item

lainnya mengalami peningkatan, kebutuhan sandang yang merupakan salah satu

kebutuhan primer manusia mempengaruhi banyaknya bisnis fashion yang

bermunculan dan semakin berkembang, ada anggapan bahwa nilai-nilai/value saat mengenakan atau menggunakan fashion item dari suatu brand dipercaya dapat meningkatkan kepercayaan diri hingga dijadikan sebagai lifestyle dalam kelangsungan hidup manusia, hal tersebut memberikan pengaruh yang besar bagi

orang-orang yang menyadari kesempatan besar untuk berusaha pada bidang ini.

Pengaruh dari luar khususnya Prancis, Amerika dan Jepang pada bidang

usaha ini memberikan motivasi kepada desainer dan enterpreuner pada industri

fashion untuk ikut serta dalam mengembangkan dunia fashion tanah air, hal ini

meningkatkan perekonomian Indonesia pada bidang ini. Pemerintah Indonesia

juga ikut ambil andil untuk memfasilitasi karya anak muda tanah air untuk lebih

dikenal dunia, contohnya PT. Elhaus Indonesia yang ditawarkan pihak Kemetrian

Perindustrian untuk memamerkan produknya di Las Vegas, USA, tahun 2014 ini.

Dalam hal ini penulis melihat bahwa perusahaan dituntut untuk membuat

strategi dalam menghadapi persaingan pada bidang ini yang semakin ketat

didalam maupun diluar negeri.

Strategi mendasar pada bidang ini dengan menghasilkan produk yang

dapat memberikan nilai tambah bagi konsumen baik dari segi manfaat maupun

kualitas, hal ini diperkuat dengan anggapan bahwa strategi umum perusahaan

adalah diferensiasi produk yang mengacu pada penawaran (pada harga premium)

kualitas produk yang unggul atau jasa yang lebih unik bagi pelanggan. (Raiborn

dan Kinney,2011:22) dan juga pengertian produk yang bermutu yang adalah

sesuatu yang dibuat dengan sempurna dan dengan biaya yang mahal. Produk

tersebut dapat dinilai serta membuat puas dan bangga pemiliknya.

(Sallis,2006:48) dapat dijadikan landasan pengusaha berbisnis.

Pernyataan tersebut juga disadari sejak dulu, sedikit cerita sejarah kualitas

yang dikatakan bahwa mutu/kualitas (quality) jasa atau produk dalam buku Edward Sullis, berawal dari kesadaran Jepang dipengaruhi oleh Deming yang

mengatakan langkah awal industri mereka bangkit setelah perang dunia ke II

adalah dengan mengetahui keinginan pelanggan dan menggunakan standar

tertinggi pada produknya, berbeda dengan Amerika yang awalnya hanya

penjualannya bagus, tetapi prioritas mereka akan mutu rendah sehingga ketika

jepang merajai pasar saat itu, Amerika kehilangan pasar mereka, sehingga mereka

belajar dari Jepang.

Umumnya dalam bisnis jenis apapun hal yang menjadi acuan perusahaan

dalam persaingan di dunia usaha adalah memberikan kualitas produk yang baik,

yang mana definisi kualitas itu sendiri secara umum adalah derajat atau tingkat

kesempurnaan (Hansen dan Mowen,2009:269) dan secara operasional, produk

atau jasa berkualitas adalah memenuhi atau melebihi harapan pelanggan (Hansen

dan Mowen,2009:269)

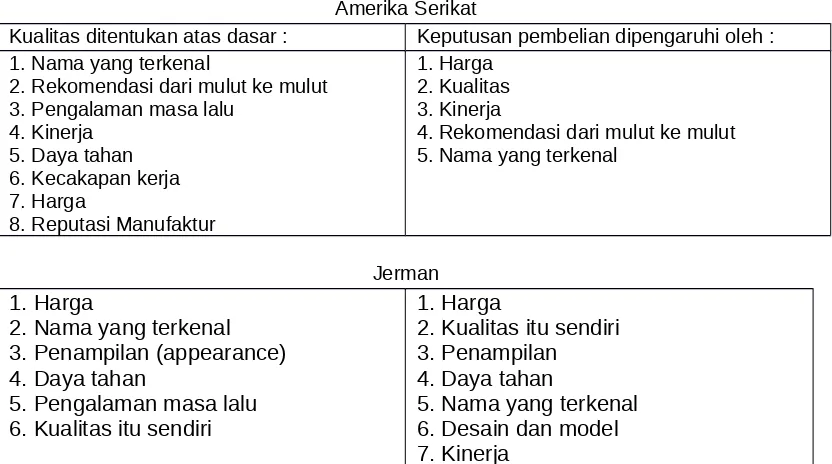

Dalam sebuah survei yang dilakukan American Society for Quality Control (ASQC) dan Gallup Organization terhadap lebih dari 3.000 konsumen Amerika Serikat, Jerman Barat, dan Jepang didapatkan hasil bahwa ada berbagai

macam komponen kualitas dilihat dari persperktif pelanggan.

Tabel 1.1

Kualitas dimata pelanggan Amerika Serikat

Kualitas ditentukan atas dasar : Keputusan pembelian dipengaruhi oleh : 1. Nama yang terkenal

2. Rekomendasi dari mulut ke mulut 3. Pengalaman masa lalu

4. Kinerja 5. Daya tahan 6. Kecakapan kerja 7. Harga

8. Reputasi Manufaktur

1. Harga 2. Kualitas 3. Kinerja

4. Rekomendasi dari mulut ke mulut 5. Nama yang terkenal

Jerman 1. Harga

2. Nama yang terkenal 3. Penampilan (appearance) 4. Daya tahan

1. Harga

JEPANG 1. Nama yang terkenal

2. Kinerja

3. Kemudahan untuk dipergunakan 4. Daya tahan

5. Harga

1. Kinerja 2. Harga

3. Kemudahan untuk dipergunakan 4. Desain dan model

5. Nama yang terkenal Sumber : (Tjiptono,2005:3)

dari tabel diatas dapat dikatakan bahwa, untuk mencapai itu semuanya biaya

kualitas dianggap penting dan ikut serta dalam mencapai kepuasaan pelanggan.

Demi kelangsungan perusahaan, terdapat kegiatan-kegiatan dan tentunya

biaya untuk memaksimalkan kualitas produk dan meminimalisasi jumlah barang

rusak atau cacat, yang mana didefinisikan produk cacat adalah unit yang selesai

atau separuh selesai namun cacat dalam hal tertentu. (Carter, 2009:226).

Untuk mencapai hal tersebut ada kegiatan-kegiatan yang dilakukan karena

kualitas yang buruk yang mungkin atau telah terjadi, biaya untuk melakukan hal

ini disebut biaya kualitas. Maka, biaya kualitas adalah biaya yang timbul karena

mungkin atau telah terdapat produk yang kualitasnya buruk, definisi ini

mengimplikasikan bahwa biaya kualitas berhubungan dua subkategori dari

kegiatan-kegiatan yang terkait dengan kualitas: kegiatan pengendalian dan

kegiatan karena kegagalan.

Sangat penting bagi perusahaan untuk menerapkan biaya kualitas, dalam

biaya tersebut ada 4 jenis kategori didalamnya yaitu Biaya pencegahan

(prevention cost), Biaya penilaian (appraisal cost), Biaya kegagalan internal

(internal failure cost), Biaya kegagalan eksternal (external failure cost), yang mana ada aktivitas-aktivitas yang mengeluarkan biaya-biaya dan dalam setiap

dalam segi keuangan perusahaan dapat dinilai lebih mudah dengan menyiapkan

tampilan biaya-biaya kualitas sebagai presentase dari penjualan aktual.

Informasi biaya kualitas sangat dibutuhkan dan berguna untuk

pengambilan beberapa keputusan yang terkait demi kelangsungan perusahaan

karena tujuan utama pelaporan biaya kualitas adalah memperbaiki dan

mempermudah perencanaan, pengendalian, dan pengambilan keputusan

manajerial (Hansen dan Mowen, 2009:268). Semua hal ini dilakukan

berhubungan dengan tujuan sebuah perusahaan yaitu memperoleh laba, dan

kemampuan untuk memperoleh laba perusahaan disebut profitabilitas.

Pada penulisan tugas makalah ini, penulis mengambil Merek Fashion XYZ

untuk diteliti, brand ini menawarkan produk pakaian pria yaitu kemeja, t-shirt,

jeans, dompet dan beberapa jenis fashion item lainnya, yang mana pada setiap jenis item yang ditawarkan ada yang meggunakan jasa vendor untuk produksinya, ada juga yang diproduksi sendiri, dalam hal ini kemeja dipilih Merek Fashion

XYZ untuk diproduksi sendiri, karena dianggap lebih exclusive.

Demi menjaga citra merek, Merek Fashion XYZ selalu membuat desain

yang baik, selalu memilih bahan baku yang terbaik dan jumlah produk setiap

fashion itemnya yang sedikit demi menjaga keeklusifannya, khususnya kemeja.

Merek fashion XYZ tidak memiliki laporan biaya kualitas, padahal

Tidak dipungkiri seperti yang dikatakan Deming yang melihat bahwa

masalah mutu terletak pada masalah majemen dan diketahui juga bahwa, masalah

utama dalam dunia industri adalah kegagalan manajemen senior dalam menyusun

masa depan.(Sallis,2006:97)

Dalam penulisan makalah ini seperti yang sudah dijelaskan diawal maka

penulis hanya mengambil dua biaya kualitas untuk diteliti yaitu biaya pencegahan

dan biaya penilaian, hal ini dikarenakan seberapa pengaruh biaya pencegahan dan

biaya penilaian terhadap produk rusak, karena keduanya biaya tersebut timbul

sebelum terjadi produk rusak, sedangkan penulis tidak mengambil biaya

kegagalan internal dan biaya kegagalan eksternal untuk diteliti karena keduanya

tidak mempengaruhi jumlah produk rusak, hal tersebut dikarenakan kedua biaya

ini timbul atau dikeluarkan setelah produk rusak terjadi.

Berdasarkan uraian diatas penulis tertarik untuk melakukan penelitian

dengan judul “Pengaruh Biaya Kualitas Terhadap Produk Rusak” pada Merek Fashion XYZ

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan :

1. Bagaimana penerapan biaya kualitas (biaya pencegahan dan biaya penilaian)

pada “Merek Fashion XYZ”?

2. Apa pengaruh biaya kualitas (biaya pencegahan dan biaya penilaian) terhadap

BAB II KAJIAN TEORI

1.1 Jenis Perusahaan

Dilihat dari bidang usaha yang digeluti dan produk yang dihasilkan, secara

umum perusahaan dibedakan menjadi 3, yaitu (Rubianto,2013:15) :

1. Perusahaan Jasa yaitu perusahaan yang produknya adalah yang bersifat

nonfisik, seperti perusahaan transportasi, biro wisata, bioskop, konsultan,

akuntan, dan sebagainya.

2. Perusahaan Dagang yaitu perusahaan yang membeli barang dari perusahaan

lain dan menjualnya kepada pihak yang membutuhkan/konsumen. Sebagai

contoh, pasar swalayan (Hero, Indomaret, Giant, dan lain-lain.), distributor

elektronik dan sebagainya.

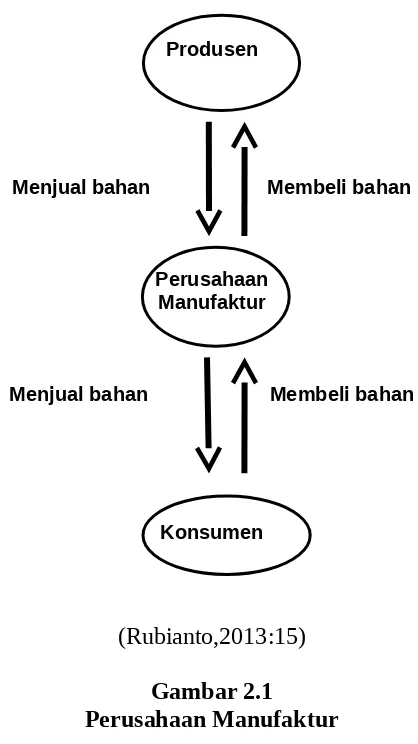

3. Perusahaan Manufaktur yaitu perusahaan yang membeli bahan baku,

mengolahnya hingga menjadi produk jadi siap pakai. Sebagai contoh,

produsen mie instant mengolah terigu hingga menjadi mie instant dan

Produsen bahan baku

Menjual bahan Membeli bahan

Perusahaan Manufaktur

Menjual bahan Membeli bahan

Konsumen

(Rubianto,2013:15)

Gambar 2.1 Perusahaan Manufaktur

1.1.1 Jenis persediaan diperusahaan manufaktur

Perusahaan manufaktur adalah perusahaan yang harus mengolah bahan

baku menjadi bahan jadi yang siap dipakai.

Persediaan dalam perusahaan manufaktur dibedakan menjadi :

1. Persediaan bahan baku : bahan dasar yang menjadi komponen utama dari

suatu produk.

Contoh : kain adalah bahan baku dari pakaian, kayu adalah bahan baku dari

2. Persediaan barang dalam proses : bahan baku yang telah diproses untuk

diubah menjadi barang jadi tetapi sampai pada tanggal pengiriman belum

selesai proses produksinya.

Contoh : pakaian yang belum ada lengannya dalam indutri garmen, meja tulis

yang belum dihaluskan dalam industri mebel dan sebagainya.

3. Persediaan barang jadi : bahan baku yang telah diproses menjadi produk jadi

yang siap pakai dan siap dipasarkan seperti pakaian jadi, meja tulis dan

lain-lain. (Rubianto,2013:16)

1.2 Biaya

1.2.1 Pengertian Biaya

Dalam arti luas biaya adalah pengorbanan sumber ekonomi, yang diukur

dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk

tujuan tertentu. (Mulyadi:2014)

Ada 4 unsur pokok dalam definisi biaya tersebut diatas :

1. Biaya merupakan pengorbanan sumber ekonomi,

2. Diukur dalam satuan uang,

3. Yang telah terjadi atau yang secara potensial terjadi,

4. Pengorbanan tersebut untuk tujuan tertentu

Menurut Hansen dan Mowen :

1.3 Kualitas

1.3.1 Pengertian Kualitas

a. Pengertian kualitas menurut Fandy Tjiptono :

Kata “Kualitas” mengandung banyak definisi dan makna. Orang yang

berbeda akan mengartikannya secara berlainan. Beberapa contoh definisi yang

kerapkali dijumpai antara lain :

Kesesuaian dengan persyaratan/tuntutan.

- Kecocokan untuk pemakaian

- Perbaikan/ penyempurnaan berkelanjutan, - Bebas dari kerusakan/ cacat,

- Pemenuhan kebutuhan pelanggan semenjak awal dan setiap saat, - Melakukan segala sesuatu sacara benar semenjak awal,

- Sesuatu yang bisa membahagiakan pelanggan. (Tjiptono,2005:6)

1.4 Biaya Kualitas

1.4.1 Konsep Biaya Kualitas

1. Mengkuantifikasi ukuran masalah kualitas dalam bahasa “uang” untuk

meningkatkan komunikasi di antara manajer menengah dan manajer puncak.

2. Kesempatan utama untuk reduksi biaya dapat diidentifikasi

3. Kesempatan untuk mengurangi ketidakpuasan pelanggan dan

ancaman-ancaman yang berkaitan dengan produk yang dipasarkan dapay diidentifikasi.

Beberapa biaya kualitas jelek (costs of poor quality) merupakan hasil kegagalan produk setelah penjualan. (Vincent Gasperz,2006:91)

Beberapa perusahaan kelas dunia menggunakan ukuran biaya kualitas

sebagai indikator keberhasilan program reduksi biaya terus-menerus melalui

perbaikan kualitas, yang dapat dihubungkkan dengan ukuran-ukurang lain,

seperti:

- Biaya kualitas dibandingkan nilai penjualan (prsentase biaya kualitas total

terhadap nilai perusahaan), artinya semakin rendah nilai ini menunjukan

program perbaikan kualitas semakin sukses.

- Biaya kualitas dibandingkan keuntungan (persentanse biaya kualita total

terhadap nilai keuntungan), artinya semakin rendah nilai ini menunjukan

program perbaikan kualitas semakin sukses.

- Biaya kualitas dibandingkan harga pokok penjualan (cost of good sold),

diukur berdasarkan persentase biaya kualitas totoal terhadap nilai pokok

penjualan, artinya semakin rendah nilai ini menunjukan program perbaikan

kualitas semakin sukses. (Vincent Gasperz,2006:91)

1.4.3 Kegiatan yang berhubungan dengan biaya kualitas

Kegiatan yang berhungan dengan biaya kualitas adalah kegiatan yang

dilakukan karena kualitas yang buruk mungkin atau telah terjadi. Biaya-biaya

untuk melakukan kegiatan-kegiatan itu disebut biaya kualitas. Jadi, biaya kualitas

adalah biaya-biaya yang timbul karena mungkin atau telah terdapat produk yang

Definisi ini mengimplikasikan bahwa biaya kualitas berhubungan dengan

dua sub kategori dari kegiatan-kegiatan yang terkait dengan kualitas yaitu

kegiatan pengendalian dan kegiatan karena kegagalan.

1. Kegiatan pengendalian (control activities)

Dilakukan oleh suatu perusahaan untuk mencegah atau mendeteksi kualitas

yang buruk (kualitas yang buru mungkin terjadi). Jadi, kegiatan pengendalian

terdiri dari kegiatan pencegahan dan penilaian, sedangkan

2. Kegiatan karena kegagalan (failure activities)

Dilakukan oleh perusahaan atau pelanggannya untuk merespon kualitas yang

buruk (kualitas buruk memang terjadi).

1.4.4 Kategori biaya kualitas

1. Biaya pencegahan (prevention cost)

Biaya pencegahan adalah biaya yang dikeluarkan untuk mendesain

produk dan sistem produksi berkualitas tinggi, termasuk biaya biaya untuk

menerapkan dan memelihara sistem-sistem tersebut. Pencegahan kegagalan

produk dimulai dengan mendesain kualitas ke dalam produk dan proses

produksi. komponen-komponen dan peralatan bekualitas tinggi harus

digunakan.

Pemeliharaan preventif harus dilakukan secara berkala atas peralatan

dan mesin untuk mempertahankan kualitas yang tinggi. Karyawan harus

dilatih dengan baik dan bermotivasi tinggi. Seluruh karyawan, mulai dari

manajemen puncak sampai setiap pekerja dipabrik harus terus-menerus

Contoh biaya pencegahan :

Biaya rekayasa kualitas, program pelatihan kualitas, perencanaan

kualitas, pelaporan kualitas, pemilihan dan evaluasi pemasok, audit kualitas

sikluas kualitas, uji lapangan, dan peninjauan desain.

2. Biaya penilaian (appraisal cost)

Biaya penilaian adalah biaya yang terjadi untuk mendeteksi kegagalan

produk, sudah sesuai dengan persyaratan atau kebutuhan pelanggan.

Contoh biaya penilaian :

Biaya pemeriksaan dan pengujian bahan baku, pemeriksaan kemasan,

pengawasan kegiatan penialaian, penerimaan produk, penerimaan proses,

peralatan pengukuran (pemeriksaan dan pengujian) , dan pengesahan dari

pihak luar.

Dijelaskan, produk (product acceptance) meliputi pengambilan sampel dan batch barang jadi untuk menentukan apakah telah memenuhi

standar kualitasnya, bila memenuhi, produk diterima.

Peneriman proses (process acceptance) meliputi penariksan sampel barang dalam proses untuk mengetahui apakah prosesnya berada dalam

kendali dan memproduksi barang tanpa cacat, bila tidak proses akan

dihentikan dan menunggu sampai tindakan perbaikan dilakukan. Tujuan utama

dari fungsi penilaian adalah mencegah disampaikannya barang cacat ke

3. Biaya kegagalan internal (internal failure cost)

Biaya kegagalan internalterjadi karena produk dan jasa yang dihasilkan

tidak sesuai dengan spesifikasi atau kebutuhan pelanggan. Ketidaksesuaian ini

dideteksi sebelum dikirim kepihak luar, biaya yang terjadi selama proses

produksi, seperti biaya sisa bahan baku, biaya barang cacat, biaya pengerjaan

kembali, dan terhentinya produksi karena kerusakaan mesin atau kehabisan

bahan baku.

4. Biaya kegagalan eksternal (external failure cost)

Biaya ini terjadi setelah produk dijual, produk atau jasa yang

dihasilkan tidak memuaskan pelanggan setelah produk disampaikan kepada

pelanggan.

Contoh biaya kegagalan eksternal :

Biaya yang meliputi untuk memperbaiki dan mengganti produk rusak

selama masa garansi, biaya untuk menangani keluhan pelangan, dan biaya

hilangnya penjualan akibat ketidakpuasaan pelanggan.

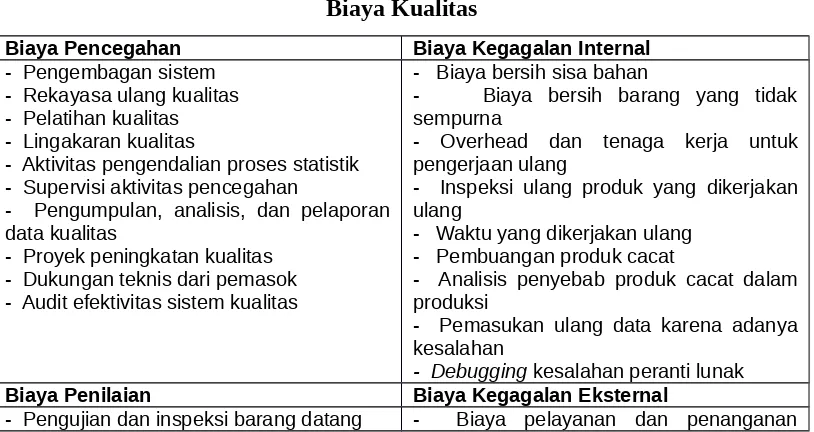

Tabel. 2.1 Biaya Kualitas

Biaya Pencegahan Biaya Kegagalan Internal - Pengembagan sistem

- Rekayasa ulang kualitas - Pelatihan kualitas - Lingakaran kualitas

- Aktivitas pengendalian proses statistik - Supervisi aktivitas pencegahan

- Pengumpulan, analisis, dan pelaporan data kualitas

- Proyek peningkatan kualitas - Dukungan teknis dari pemasok - Audit efektivitas sistem kualitas

- Biaya bersih sisa bahan

- Biaya bersih barang yang tidak sempurna

- Overhead dan tenaga kerja untuk pengerjaan ulang

- Inspeksi ulang produk yang dikerjakan ulang

- Waktu yang dikerjakan ulang - Pembuangan produk cacat

- Analisis penyebab produk cacat dalam produksi

- Pemasukan ulang data karena adanya kesalahan

- Debugging kesalahan peranti lunak Biaya Penilaian Biaya Kegagalan Eksternal

- Pengujian dan inspeksi barang dalam proses

- Inspeksi dan pengujian produk jadi - Perlengkapan yang digunakan dalam pengujian dan inspeksi

- Supervisi aktivitas pengujian dan inspeksi

- Depresiasi peralatan pengujian - Pemeliharaan peralatan pengujian - Peralatan dalam area inspeksi - Penilaian dan pengujian di lapangan

keluhan dari konsumen

- Garansi perbaikan dan penggantian - Perbaikan dan penggantian dalam masa garansi

- Penarikan produk

- Kewajiban yanng muncul karena adanya produk cacat

- Pengembalian karena adanya produk cacat

- Berkurangnya penjualan karena reputasi rendahnya kualitas.

Sumber: (Garrison,Noreen,Brewer,2006:83)

1.4.5 Masalah khusus yang berhubungan dengan bahan baku

Dalam akuntansi biaya bahan baku, uraian dibawah ini terjadi dalam

proses produksi:

1. Produk rusak (Spoiled goods)

Pengertian Produk Rusak menurut Mulyadi :

“Produk rusak adalah produk yang tidak memenuhi standar mutu yang telah ditetapkan, secara ekonomis tidak dapat diperbaiki menjadi produk yang baik”. (Mulyadi:2014:298)

Perlakuan terhadap produk rusak adalah tergantung dari sifat dan

sebab terjadinya :

a. Jika produk rusak terjadi karena sulitnya pengerjaan pesanan tertentu atau

faktor luar biasa yang lain, maka harga pokok produk rusak dibebankan

sebagai tambahan harga pokok produk yang baik dalam pesanan yang

bersangkutan. Jika produk rusak tersebut masih laku dijual, maka hasil

penjualannya diperlakukan sebagai pengurang biaya produksi pesanan

yang menghasilkan produk rusak tersebut.

produk rusak dibebankan kepada produksi secara keseluruhan, dengan

cara memperhitungkan. (Mulyadi,2014:298)

2. Produk Cacat (Defective Goods)

Produk cacat adalah produk yang tidak memenuhi standar mutu yang

telah ditentukan tetapi dengan mengeluarkan biaya pengerjaan kembali untuk

memperbaikinya, produk tersebut secara ekonomis dapat disempurnakan lagi

menjadi produk yang baik.

Masalah yang timbul dalam produk cacat adalah bagaimana

memperlakukan biaya tambahan untuk pengerjaan kembali (rework costs) produk cacat tersebut. Perilaku terhadap biaya pengerjaan kembali produk

cacat adalah mirip dengan yang telah dibicarakan dalam produk rusak

(spoiled goods).

Jika produk cacat bukan merupakan hal yang biasa terjadi dalam

proses produksi tetapi karena karakteristik pengerjaan pesanan tertentu, maka

biaya pengerjaan kembali produk cacat dapat dibebankan sebagai tambahan

biaya produksi pesanan yang bersangkutan.

Jika produk cacat merupakan hal yang biasa terjadi dalam proses

pengerjaan produk maka biaya pengerjaan kembali dapat dibebankan kepada

seluruh produksi dengan cara memperhitungkan biaya pengerjaan kembali

tersebut ke dalam tarif biaya overhead pabrik. Biaya pengerjaan kembali produk cacat sesungguhnya terjadi di debitkan ke dalam rekening biaya

3. Sisa bahan (Scrap Materials)

Di dalam proses produksi, tidak semua bahan baku dapat menjadi

bagian produk jadi, bahan yang mengalami dalam proses pengerjaan disebut

sisa bahan. Perlakukan terhadap sisa bahan tergantung dari harga jual sisa

bahan iu sendiri. Jika harga jual sisa bahan rendah, biasanya tidak dilakukan

pencatatan jumlah dan harganya sampai saat penjualannya. Tetapi jika harga

jual sisa bahan tinggi, perlu dicatat jumlah dan harga jual sisa bahan tersebut

dalam kartu persediaan pada saat sisa bahan diserahkan oleh bagian produksi

ke bagian gudang.

Jika dalam proses produksi terdapat sisa bahan, masalah yang timbul

adalah bagaimana memperlakukan hasil penjualan sisa bahan tersebut. Hasil

penjualan sisa bahan dapat diperlakukan sebagai:

1. Pengurang biaya bahan baku yang dipakai dalam pesanan yang

menghasilkan sisa bahan tersebut,

2. Pengurang terhadap biaya overhead pabrik yang sesungguhnya terjadi, 3. Penghasilan diluar usaha (other income). (Mulyadi,2014:306)

1.5 Fungsi Biaya Kualitas

1. Pandangan Kualitas yang dapat diterima

Pada (Hansen,Mowen,2009:278) dijelaskan bahwa, pandangan kualitas

yang dapat diterima mengasumsikan terdapat perbandingan terbalik antara

biaya pengendalian dan biaya kegagalan. Ketika biaya pengendalian

meningkat, biaya kegagalan seharusnya menurun.

mencegah atau mendeteksi unit-unit yan tidak sesuai yang pada akhirnya akan

dicapai suatu titik di mana kenaikan tambahan biaya dalam upaya tersebut

menimbulkan biaya yang lebih besar daripada penurunan biaya kegagalan.

Mengasumsikan dua fungsi biaya : satu untuk biaya pengendalian dan

satu lagi untuk biaya kegagalan. Tampilan tersebut juga mengasumsikan

presentase unit cacat meningkat ketika biaya yang dikeluarkan untuk

kegiatan-kegiatan pencegahan dan penilaian menurun. Di lain pihak, kegagalan

meningkat ketika jumlah unit cacat meningkat.

Dari fungsi biaya kualitas, kita mengetahui total biaya kualitas turun

ketika kualitas ditingkatkan sampai titik tertentu. Setelah itu, tidak ada

peningkatan lebih lanjut yang mungkin dilakukan. Tingkat optimal unit cacat

telah diidentifikasi dan perusahaan berupaya mencapainya. Tingkat yang

mengizinkan adanya unit cacat ini disebut tingkat kualias yang dapat diterima

(AQL)

2. Pandangan Cacat Nol

Dalam pengertian klasik, sebuah produk dikatakan cacat bila

kualitasnya berada di luar batas toleransi suatu karakteristik kualitas.Menurut

pandangan ini, biaya kegagalan timbul hanya jika produk tidak sesuai dengan

spesifikasi dan terdapat perbandingan terbalik antara biaya kegagalan dan

biaya pengendalian.

Pandangan AQL mengizinkan, bahkan mendukung diproduksinya

sejumlah barang cacat tertentu. Model ini digunakan dalam dunia

pengendalian kualitas hingga 1970-an ketika model AQL ditantang oleh model

Perusahaan-perusahaan yang menghasilkan semakin dikit produk cacat akan menjadi lebih

kompetitif relatif terhadap perusahaan yang meneruskan penggunaan modal

AQL tradisional.

Model cacat nol menekankan biaya pada biaya kualitas dan potensi

penghematan dari upaya yang lebih besar untuk meningkatkan kualitas.

(Hansen dan Mowen,2009:279)

2.6 Manfaat dan Kelemahan Informasi Biaya Kualitas 1. Manfaat Informasi Biaya Kualitas

a. Informasi biaya kualitas membantu para manajer melihat keuntungan

finansial dari cacat. Para manajer biasanya tidak sadar dengan besarnya

biaya kualitas mereka karena biaya-biaya ini melintasi batas departemen

dan tidak dapat ditelusuri dan diakumulasi secara normal oleh sistem

biaya. Maka dari itu, ketika pertama kali disajikan dengan laporan biaya

kualitas, para manajer seringkali terkejut dengan jumlah biaya yang

diakibatkan oleh kualitas yang buruk.

b. Informasi biaya kualitas membantu para manajer mengidentifikasikan

pentingnya masalah-masalah kualitas yang dihadapi perusahaan. Sebagai

contoh, laporan biaya kualitas dapat memperlihatkan bahwa sisa bahan

adalah masalah kualitas yang utama atau bahwa perusaahaan

mengeluarkan biaya garansi dalam jumlah yang besar. Dengan adanya

informasi ini, para manajer mempunya ide yang lebih bagus mengenai

tidak baik. Umumnya, biaya-biaya kualitas seharusnya lebih

didistribusikan ke arah aktivitas-aktivitas pencegahan dan penilaian dan

kurang diarahkan ke kegagalan. (Garrison,Noreen,Brewer,2006:90-91)

2. Kelemahan Informasi Biaya Kualitas

Kelemahan dari informasi biaya kualitas yang seharusnya diakui :

a. Hanya mengukur dan melaporkan biaya kualitas tidak akan memecahkan

masalah kualitas apa pun. Masalah hanya dapat diselesaikan dengan

mengambil tindakan.

b. Hasilnya ketinggalan di belakang program perbaikan kualitas. Pada

awalnya, biaya kualitas total dapat meningkat ketika sistem pengendalian

kualitas didesain dan ditempatkan. Penurunan di biaya-biaya ini tidak akan

terjadi sampai program kualitas telah memberikan pengaruh untuk 1 tahun

atau lebih.

c. Biaya kualitas yang paling penting, kehilangan penjualan dari konsumen

yang kecewa, biasanya diabaikan dari laporan biaya kualitas karena hal itu

sangat sulit untuk diperkirakan. (Garrison,Noreen,Brewer,2006:91)

2.7 Total Quality Management (TQM)

Seperti tertulis pada (Tampubolon,2014:98) dikatakan bahwa manajemen

kualitas merupakan komitmen perusahaan untuk memberi yang terbaik bagi

pelanggan-pelanggannya. Penekanannya adalah untuk kontinyu melakukan

perubahan secara berkelanjutan (Continously Improvement), yang merupakan tuntutan mutu yang tidak pernah seacara secara seratus persen dapat dipenuhi

organisasi, sehingga menjadi target berikutnya bagi manajemen operasional untuk

Perubahan berkelanjutan (Continously Improvement). Konsep mutu dari Edward Deming ada 14 yang menjadi indikator bagaimana TQM

diimplemetasikan, untuk dapat melakukan perubahan secara berkelanjutan:

1. Menggunakan kreativitas secara konsisten.

2. Mengacu pada kepentingan perubahan

3. Menciptakan mutu produk dengan mengatasi persoalan melalui inspeksi

4. Menciptakan hubungan jangka panjang yang paling mendasar dengan

membentuk performan di dalam menghadapi usaha yang berlandaskan harga

5. Mengubah produk, mutu dan pelayanan secara berkelanjutan

6. Melakukan pelatihan karyawan

7. Lebih memperhatikan faktor kepemimpinan

8. Atasi rasa ketakutan

9. Uraian hambatan di antara bagian organisasi

10. Hentikan isu-isu karyawan

11. Dukung, memberi bantuan, dan perubahan

12. Mengubah hambatan menjadi suatu kebanggaa bagi karyawan

13. Melembagakan program kegiatan belajar dalam pendidikan, serta memberi

untuk perubahan

14. Mengajak setiap orang di dalam organisasi untuk bekerja dan melakukan

BAB III PEMBAHASAN 1.1 Perhitungan Pelaporan Biaya Kualitas

Sampai saat ini, Merek XYZ masih belum melakukan pelaporan biaya

kualitas. Biaya yang seharusnya ada di laporan biaya kualitas masih bergabung

dengan Laporan yang dilaporkan setiap bulan, dengan begitu perusahaan tidak

mengetahui biaya yang sudah dikeluarkan untuk mencegah timbulnya kualitas

produk yang tidak sesuai dengan harapan perusahaan maupun konsumen maupun

biaya yang sudah dikeluarkan karena adanya kualitas produk yang tidak sesuai

dengan harapan.

Didalam pembahasan ini pertama penulis mengidentifikasikan

biaya-biaya yang terdapat pada laporan biaya-biaya produksi bulanan ke dalam biaya-biaya kualitas

yang mana dalam hal ini data yang sudah diolah dimasukan ke dalam biaya

pencegahan dan biaya penilaian, biaya yang dikeluarkan untuk memenuhi harapan

perusahaan untuk mengasilkan kualitas produk yang baik dengan jumlah nol

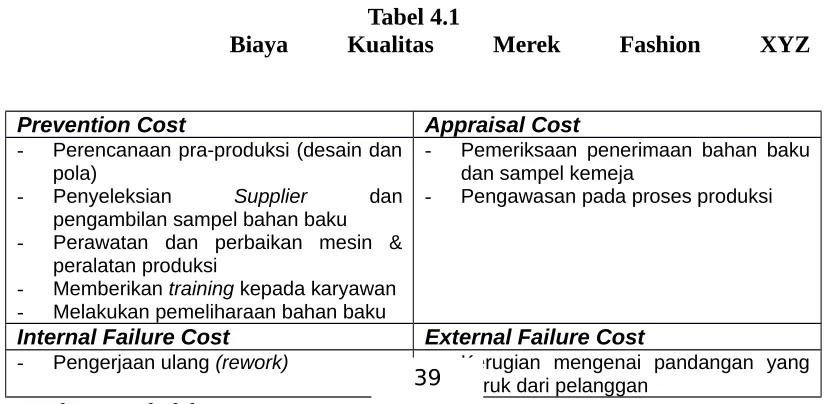

Tabel 4.1

Biaya Kualitas Merek Fashion XYZ

Prevention Cost Appraisal Cost

- Perencanaan pra-produksi (desain dan pola)

- Penyeleksian Supplier dan pengambilan sampel bahan baku - Perawatan dan perbaikan mesin &

peralatan produksi

- Memberikan training kepada karyawan - Melakukan pemeliharaan bahan baku

- Pemeriksaan penerimaan bahan baku dan sampel kemeja

- Pengawasan pada proses produksi

Internal Failure Cost External Failure Cost

- Pengerjaan ulang (rework) - Kerugian mengenai pandangan yang buruk dari pelanggan

Sumber: Hasil olahan

1.1.1 Biaya Pencegahan (Prevention Cost)

Biaya pencegahan adalah biaya yang timbul atau dikeluarkan untuk

mencegah munculnya kualitas buruk suatu produk.

a. Biaya tenaga kerja

Yaitu, pengeluaran-pengeluaran yang meliputi gaji yang dikeluarkan pra-produksi, membayar freelancer untuk meyempurnakan desain dalam bentuk digital dan pembuatan pattern atau pola, sebagai ujung tombak tim kreatif atau desainer.

Perencanaan pra-produksi berupa desain dan pola (A 2011,2012,2013)

dihitung dari pembayaran upah tenaga kerja untuk mencegah terjadinya

kualitas yang buruk sedangkan Penyeleksian Supplier dan pengambilan

sampel bahan baku (B 2011,2012,2013) didapat dari gaji bulanan tenaga kerja

I (Lampiran B) kemudian dibagi tiga karena tenaga kerja I melakukan tiga

Tabel 4.2

Biaya Tenaga Kerja Merek Fashion XYZ Tahun 2012 – 2013

(Rp)

(tabel lanjutan)

Keterangan :

A: Perencanaan pra-produksi berupa desain

dan pola

(upah tenaga kerja)

B: Penyeleksian Supplier dan pengambilan sampel bahan baku (gaji tenaga kerja)

b. Biaya pemeliharaan mesin dan alat produksi

No Bulan 2011A 2011B 2012A 2012B

1 Januari 650,000 833,333 500,000 833,333

2 Februari 0 833,333 0 833,333

3 Maret 500,000 833,333 0 666,667

4 April 0 833,333 0 666,667

5 Mei 500,000 833,333 850,000 666,667

6 Juni 850,000 833,333 0 666,667

7 Juli 0 1,000,000 0 666,667

8 Agustus 0 833,333 250,000 833,333

9 September 0 833,333 0 833,333

10 Oktober 500,000 833,333 0 833,333

11 November 500,000 1,000,000 0 833,333

12 Desember 0 833,333 0 833,333

3,500,000 10,333,333 1,600,000 9,166,667

Total 13,833,333 10,766,661

No Bulan 2013A 2013B

1 Januari 0 833,333

2 Februari 0 833,333

3 Maret 750,000 833,333

4 April 0 833,333

5 Mei 0 833,333

6 Juni 2,500,000 1,000,000

7 Juli 0 833,333

8 Agustus 0 833,333

9 September 750,000 833,333

10 Oktober 0 1,000,000

11 November 0 833,333

12 Desember 0 833,333

4,000,000 10,333,333

Yaitu, biaya dikeluarkan perusahaan untuk mencegah kerusakaan

mesin selama proses produksi yang mana dalam hal ini mesin jahit, hal ini

dilakukan agar kondisi mesin yang terawat akan mendukung proses

kelancaran produksi. Dalam hal ini merawat mesin jahit berupa.

- Perawatan dan perbaikan mesin & peralatan produksi

Tabel 4.3

Biaya Pemeliharaan Mesin dan Alat Produksi Merek Fashion XYZ Tahun 2011 - 2013

(Rp)

c. B

i a y a

pelatihan tenaga kerja

Dalam hal ini biaya pelatihan tenaga kerja ini meliputi biaya yang

dikeluarkan untuk mengikuti seminar untuk menambah wawasan dan skill

tenaga kerja demi bersama-sama perusahaan, biaya ini tidak dikeluarkan

setiap bulan, tergantung dengan kebutuhan

No 2011 2012 2013

1 Januari 175,000 40,000 0

2 Februari 25,000 32,000 18,000

3 Maret 60,000 0 250,000

4 April 7,000 15,000 0

5 Mei 65,000 12,000 90,000

6 Juni 80,000 42,000

7 Juli 35,000 0 0

8 Agustus 70,000 24,000 40,000

9 September 12,000 16,000 160,000

10 Oktober 90,000 100,000 0

11 November 15,000 25,000 0

12 Desember 20,000 115,000 0

Tahun 2011-2013 (Rp)

1.1.2 B

i a y a

Penilaian (Appraisal Cost)

Biaya Penilaian adalah biaya yang timbul untuk menentukan apakah

semua sudah berjalan sesuai dengan prosedur atau yang diharapkan atau belum.

a. Biaya Inspeksi Bahan Baku & Sampel

Biaya yang dikeluarkan perusahaan sebelum proses produksi lebih

lanjut, dimana dilakukan ketika menerima kiriman bahan baku yang sudah

dipesan lebih dahulu setelah mengecek sampel bahan baku dan apakah bahan

baku sesuai dengan harapan sehingga dapat diproses untuk menghasilkan

produk jadi, sebelum proses produksi produk jadi, pembuatan beberapa

sampel diperlukan setiap memulai proses produksi dalam jumlah besar,

apakah sesuai dengan desain yang requestoleh tim kreatif/desainer.

No 2011 2012 2013

1 Januari 0 0 0

2 Februari 0 0 0

3 Maret 0 - 0

4 April 0 0 0

5 Mei 250,000 0 0

6 Juni 0 0 0

7 Juli 0 0 750,000

8 Agustus 0 0 0

9 September 1,500,000 0 0

10 Oktober 0 0 0

11 November 0 0 0

12 Desember 0 0 0

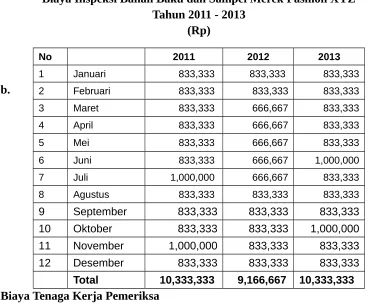

Pemeriksaan penerimaan bahan baku dan sampel kemeja pada tabel 4.5

dan pengawasan pada proses produksi pada tabel 4.6 dihitung dari gaji tenaga

kerja pada setiap bulannya ( lampiran B) kemudian dibagi tiga sesuai dengan

beberapa aktivitas yang menimbulkan biaya kualitas.

Tabel. 4.5

Biaya Inspeksi Bahan Baku dan Sampel Merek Fashion XYZ Tahun 2011 - 2013

(Rp)

b.

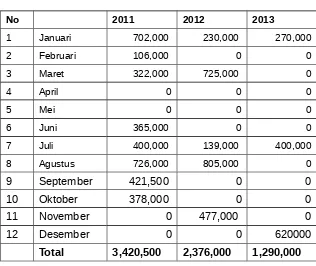

Biaya Tenaga Kerja Pemeriksa

Biaya yang ditimbulkan untuk mengawasi karyawan dalam pembuatan

pola- sampel produk – produksi/penjahitan hingga menjadi produk jadi dan siap

dikirim ke retailers untuk sampai ke tangan konsumen yaitu the Goodsdept (Pondok Indah Mall dan Pasific Place), Orbis Store, bobobobo.com)

- Pengawasan pada proses produksi (gaji tenaga kerja)

No 2011 2012 2013

1 Januari 833,333 833,333 833,333

2 Februari 833,333 833,333 833,333 3 Maret 833,333 666,667 833,333 4 April 833,333 666,667 833,333 5 Mei 833,333 666,667 833,333 6 Juni 833,333 666,667 1,000,000 7 Juli 1,000,000 666,667 833,333 8 Agustus 833,333 833,333 833,333 9 September 833,333 833,333 833,333 10 Oktober 833,333 833,333 1,000,000 11 November 1,000,000 833,333 833,333 12 Desember 833,333 833,333 833,333

Tahun 2011 - 2013 (Rp)

1.1.3 Biaya kegagalan internal

Terjadinya biaya kegagalan internal dikarenakan produk yang

dihasilkan tidak sesuai dengan prosedur/spesifikasi, hal ini terdeteksi

sebelum dikemas atau dikirim ke retailers/konsumen.

- Rework

Pengerjaan ulang pada kemeja yang sudah jadi tetapi ada bagian yang

tidak sesuai dengan spesifikassi yang diharapkan dan masih bisa

diperbaiki. (gaji tenaga kerja dan pembelian bahan baku tambahan)

No 2011 2012 2013

1 Januari 833,333 833,333 833,333

2 Februari 833,333 833,333 833,333

3 Maret 833,333 666,667 833,333

4 April 833,333 666,667 833,333

5 Mei 833,333 666,667 833,333

6 Juni 833,333 666,667 1,000,000

7 Juli 1,000,000 666,667 833,333

8 Agustus 833,333 833,333 833,333

9 September 833,333 833,333 833,333

10 Oktober 833,333 833,333 1,000,000

11 November 1,000,000 833,333 833,333 12 Desember 833,333 833,333 833,333

Tabel 4.7

Biaya Pengerjaan Ulang (Rework) Merek Fashion XYZ Tahun 2011-2013

(Rp)

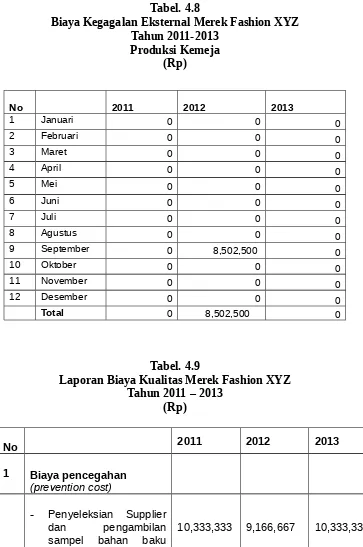

1.1.4 Biaya kegagalan eksternal

Yaitu, biaya yang ditimbulkan atas kegagalan perusahaan dalan

pemenuhan kualitas kemeja dimata konsumen.

Pada Merek XYZ ini, pernah memproduksi 90 kemeja tetapi ketika

dimasukan ke retailer, tanggapan konsumen tidaklah sebaik kemeja tipe yang lain, sudah berbulan-bulan tidak laku dan dikembalikan, hingga saat

penelitian dilakukan kemeja tipe tersebut hanya laku 3. Itu berarti ada 87

No 2011 2012 2013

1 Januari 702,000 230,000 270,000

2 Februari 106,000 0 0

3 Maret 322,000 725,000 0

4 April 0 0 0

5 Mei 0 0 0

6 Juni 365,000 0 0

7 Juli 400,000 139,000 400,000

8 Agustus 726,000 805,000 0

9 September 421,500 0 0

10 Oktober 378,000 0 0

11 November 0 477,000 0

12 Desember 0 0 620000

kemeja yang sudah dianggap penjualannya ttidak bagus hingga diberi

diskon/potongan hargapun hanya bisa laku 3.

[image:31.595.137.500.167.714.2]- Kerugian karena pandangan yang buruk dari pelanggan

Tabel. 4.8

Biaya Kegagalan Eksternal Merek Fashion XYZ Tahun 2011-2013

[image:31.595.133.518.498.727.2]Produksi Kemeja (Rp)

Tabel. 4.9

Laporan Biaya Kualitas Merek Fashion XYZ Tahun 2011 – 2013

(Rp)

No 2011 2012 2013

1 Biaya pencegahan

(prevention cost)

- Penyeleksian Supplier dan pengambilan sampel bahan baku

10,333,333 9,166,667 10,333,333

No 2011 2012 2013

1 Januari 0 0 0

2 Februari 0 0 0

3 Maret 0 0 0

4 April 0 0 0

5 Mei 0 0 0

6 Juni 0 0 0

7 Juli 0 0 0

8 Agustus 0 0 0

9 September 0 8,502,500 0

10 Oktober 0 0 0

11 November 0 0 0

12 Desember 0 0 0

- Perencanaan pra-produksi (desain dan pola)

3,500,000 1,600,000 4,000,000

- Memberikan training kepada karyawan

1,750,000 0 7,500,000

2 Biaya Penilaian

(appraisal cost)

- Pemeriksaan

penerimaan bahan baku dan sampel

10,333,333 9,166,667 10,333,333

- Pengawasan pada proses produksi

10,333,333 9,166,667 10,333,333

3 Biaya KegagalanInternal (Internal Failure Cost)

- Pengerjaan ulang (rework)

3,420,500 2,376,000 1,290,000

4 Biaya Kegagalan

Ekstenal (External Failure Cost)

- Kerugian karena pandangan yang buruk dari pelanggan

0 8,502,500 0

1.2 Analisa dan Pembahasan Uji Data 1. Biaya Pencegahan

Tabel 4.10

Biaya Pencegahan Merek Fashion XYZ Tahun 2011 – 2013

(Rp)

No Bulan 2011 2012 2013

1 Januari 2,158,333 1,373,333 833,333

2 Februari 858,333 865,333 851,333

3 Maret 1,393,333 666,667 1,833,333

4 April 840,333 681,667 833,333

5 Mei 2,498,333 1,528,667 923,333

6 Juni 1,763,333 708,667 3,500,000

7 Juli 1,035,000 666,667 1,583,333

8 Agustus 1,153,333 1,107,333 873,333

9 September 2,345,333 849,333 1,743,333

10 Oktober 1,423,333 933,333 1,000,000

11 November 1,515,000 858,333 833,333

12 Desember 853,333 948,333 833,333

Total 17,837,333 11,187,667 15,641,333

Tabel 4.11

Biaya Penilaian Merek XYZ Tahun 2011- 2013

(Rp)

No Bulan 2011 2012 2013

1 Januari 1,666,667 1,666,667 1,666,667 2 Februari 1,666,667 1,666,667 1,666,667 3 Maret 1,666,667 1,333,333 1,666,667 4 April 1,666,667 1,333,333 1,666,667 5 Mei 1,666,667 1,333,333 1,666,667 6 Juni 1,666,667 1,333,333 2,000,000 7 Juli 2,000,000 1,333,333 1,666,667 8 Agustus 1,666,667 1,666,667 1,666,667 9 September 1,666,667 1,666,667 1,666,667 10 Oktober 1,666,667 1,666,667 2,000,000 11 November 2,000,000 1,666,667 1,666,667 12 Desember 1,666,667 1,666,667 1,666,667

[image:34.595.117.508.132.403.2]Produk Rusak Merek Fashion XYZ Tahun 2011- 2013

Produk Kemeja (Rp)

No Bulan 2011 2012 2013

1 Januari 0 8 5

2 Februari 2 14 10

3 Maret 12 0 3

4 April 8 1 11

5 Mei 3 6 17

6 Juni 3 0 2

7 Juli 5 18

-8 Agustus 8 6 12

9 September 4 2 4

10 Oktober 0 4 7

11 November 9 4 9

12 Desember 2 7

KESIMPULAN DAN SARAN

5.1 Kesimpulan.

1.Berdasarkan hasil penelitian dan analisis terlihat bahwa keadaan yang terjadi

dalam perusahaan Merek Fashion XYZ masih belum melaporkan biaya kualitas,

khususnya fashion item kemeja pada Merek Fashion XYZ yang merupakan satu-satunya item yang diproduksi sendiri, hal ini dikarenakan kurangnya pengetahuan manajemen dalam mengelola usahanya.

2. Hasil penelitian dan analisis menunjukan bahwa secara simultan biaya

pencegahan dan biaya penelitian hanya mempunyai pengaruh 14,3% yang

signifikan terhadap produk rusak sedangkan 85,7% merupakan pengaruh dari

variabel lain diluar komponen biaya pencegahan dan biaya penilaian. Sedangkan

secara parsial.

5.2 Saran

Dari kesimpulan diatas saran yang dapat penulis berikan adalah sebagai

berikut :

1. Laporan biaya kualitas tersebut apabila dijalankan dapat membantu manajemen perusahaan dalam pengambilan keputusan dan dapat dijadikan

sebagai alat pengendalian biaya yang berhubungan dengan kegiatan produksi

seperti mengurangi jumlah produk rusak atau sampai agar tidak ditemukannya

2. Perusahaan Merek Fashion XYZ diharapkan memberikan perhatian pada biaya

kualitas yang dalam hal ini biaya pencegahan dan biaya penilaian, karena

berdasarkan hasil penelitian ini, apabila kedua biaya tersebut dinaikan dapat

Daftar Pustaka

Apriliawan, Idi S. U. (2013). Analisis Strategi Bisnis PT. Elhaus Indonesia.

Skripsi. Sarjana Ekonomi Universitas Bina Nusantara. Jakarta

Carter, William K.( 2009). Akuntansi Biaya. Terjemahan oleh Krista. Jakarta: Penerbit Salemba Empat.

Garrison, et al.(2006). Akuntansi Manajerial (Buku 1), Jakarta: Penerbit Salemba Empat

Gasperz, Vincent. (2006). Strategi Dramatik Reduksi Biaya dan Pemborosan Menggunakan Pendeketan Lean-Sigma,Jakarta: Penerbit Gramedia Pustata Utama.

Hansen, Don. R & M. M. Mowen. (2009). Akuntansi Manajerial. Jakarta: Penerbit Salemba Empat.

Mulyadi (2014). Akuntansi Biaya. Yogyakarta: Unit Penerbit dan Percetakan STIM YKPN.

Rubianto. (2013). Akuntansi Manajemen . Informasi Untuk Pengambilan Keputusan Strategis. Jakarta: Penerbit Erlangga.

Sallis, Edward (2006). Total Quality Management in Education. Yogyakarta: IRCiSoD.

Tampubolon, Manahan. (2014). Manajemen Operasi dan Rantai Pemasok.

Jakarta: Mitra Wacana Media.

Tjiptono, Fandy. (2005). Prinsip-PrinsipTotal Quality Service. Yogyakarta: Penerbit Andi

“Kuliah dan Berbisnis”.(Online). Diakses pada 23 Mei 2014 dari (http://www.kadinbandung.org/

Priyatno, Dwi. (2008). Mandiri Belajar SPSS untuk Analisis Data & Uji Statistik.

Yogyakarta : Mediakom.