PENGARUH HUBUNGAN KLIEN DENGAN KAP, PENGALAMAN AUDITOR, KOMPLEKSITAS TUGAS DAN LOCUS OF CONTROL

TERHADAP AUDIT JUDGMENT

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gel.ar Sarjana Ekonomi

uゥQセQᄋ@

Universitas Islam Negen

SYARIF HIDAYATULLAH JAKARTA

Oleh: Lugu Rataguna

107082003450

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

PENGARUH HUBUNGAN KLIEN DEN GAN KAP,

PENGALAlVIAN AUDITOR, KOMPLEKSITAS TUGAS DAN

LOCUS OF CONTROL

TERHADAP

AUDIT JUDGMENT

Skripsi

Diajukan kepada Fakultas Ekonorni dan Bisnis

Untuk Mernenuhi Persyaratan Mernperoleh Gelar Saijana Ekonorni

Pembimbing I

Oleh:

LUGU RATAGUNA

NIM: 107082003450

Dibawah Bimbingan

Vitc·rin.

khlsifikasi : ... .

Pembimbing II

/

Yusro Ra ma S ' Msi Prof. Dr. Abdul Hamid, MS

NIP. 19570617 198503 1 002 NIP .. 19800506 200 01 2016

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

LEMBAR PENGESAHAN UJIAN KOMPREI-IENSIF

Hari ini Senin, 16 November 2011 telab dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama 2. NIM 3. Jurusan

Lugu Rataguna 107082003450 Akuntansi

4. Judul Skripsi "Pengaruh Hubungan Klien dengan KAP, Pengalaman Auditor, Kompleksitas Tugas, Locus Of Control terhadap Audit Judgment''.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mabasiswa tersebut diatas dinyatakan lulus dan diberi kcsempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Nege1i SyarifHidayatullah Jakarta.

J akaiia, 16 November 2011

1. Prof. Dr. Ahmad Rodoni NIP. 19690203 200112 I 003

2. Rahmawati, SE., MM.

NIP. 19770814 200604 2 003

3. Abdul Hamid Cebba, Drs., MBA., Ak., CPA.

l\..TTD 1 oィLLO|セO|GᄚG@ -1 nl\"tl\..., -1 l \ n , ,

(

(

_

__,,______

)

Sekretaris

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Jumat, 16 Desember 2011 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Lugu Rataguna

2. NIM : 107082003450

3. Jurusan : Akuntansi

4. Judul Skripsi : "Pengaruh Hubungan Klien dengan KAP, Pengalaman Auditor, Kompleksitas Tugas dan Locus Of Control terhadap Audit Judgment".

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri SyarifHidayatullah Jakarta.

Jakarta, 16 Desember 2011

I. Prof. Dr. Ahmad Rodoni NIP. 19690203 200112 1 003

2. Rahmawati, SE., MM. NIP. 19770814 200604 2 003

3. Prof.Dr. Abdul Hamid, Ms NIP.19570617198503 1 002

4. Yusroh Rahma, SE., M.Si NIP.19800506 2008012016

5. Y essi Fitri, SE., AK., M.Si

L-00

, < \

l ,

Ketua

Sekretaris

(

__

セI@

LEMBAR PERNY AT AAN KEASLIAN SKRIPSI

Yang bertanda tanggan di bawab ini: Nama : Lugu Rataguna NIM : I 07082003450 Fakultas : Ekonomi dan Bisnis Jurusan : Akuntansi

Dengan ini menyatakan babwa dalam penulisan skripsi ini, saya;

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terbadap naskah karya orang lain

3. Tidak mengguuakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemuclian hari ada tuntutan dari pihaklain atas karya saya, dan telab melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang clitemukan bukti babwa saya telab melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di l'akultas Ekonomi dan Bisnis UlN SyarifHidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesunggubnya.

Jakarta, 07 Desember 2011

METERAI ケセ@

ZZゥAセN[セセNヲNLエlN[ゥᄋセᄋNᄋ@

ッNセセAMZャゥZjNAᆪNsupャャ|エエ@ :.··.• ·

..

DAFTARRIWAYATHIDUP

Data Pribadi

Nama : Lugu Rataguna

Tempat dan Tanggal Lahir : Tangerang, 13 April 1989

Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : JI. Bojong Rt 01/02 No.26 Rengas

Telepon/HP

Riwayat Pendidikan

1994-1995

1995-2001

2001-2004

2004-2007

2007-2011

Ciputat Timur-Tangerang Selatan

: 021-51313543

: lughupollost@yahoo.co.id

: TK AZAHRA Sektor 2 Bintaro

: SDN 2 Pondok Ranji

: SL TPN 2 Ciputat

: SMAN 2 Ciputat (SMAN 4 TANGSEL)

Pengalaman Organisasi

2004-2005

2005-2006

2005-2006

2005-2006

2008-2009

: Pengurns OSIS Bid. Ketakwaan SMAN 2 Ciputat

: Kord. Bid.Ketakwaan OSIS SMAN 2 Ciputat

: Ketua RO IDS SMAN2 Ciputat

: Pemangku Adat PRAMUK.A SMAN2 Ciputat

THE INFLUENCE OF RELATION CLIENT WITH KAP, EXPERIENCE OF AUDITOR, TASK COMPLEXITY AND LOCUS OF CONTROL ON AUDIT

JUDGMENT

By: Lugu Rataguna ABSTRACT

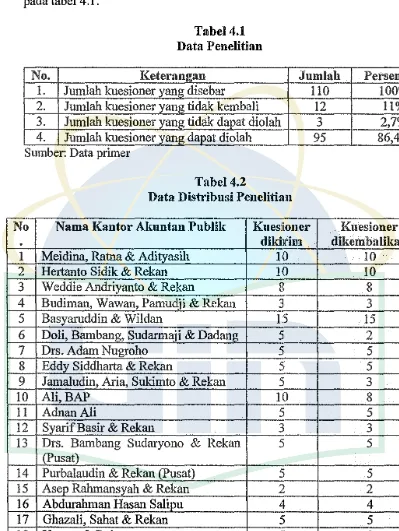

The purpose of this research is to analyze the influence of relation client with KAP, experience of auditor, task complexity and locus of control on audit judgment. This research used primmy data obtained by distributing questionnaires to independent auditors in Jakarta whom work in Public Accountants Firm (KAP) listed on .KAP Directory issued by Indonesian Institute of Public Accountants (!AP!) on 2011. The sampling process was done used Convenience Sampling. 110 questionnaires were distributed. Total returned questionnaires were 98 and only 95 questionnaires were able to process. The analysis method used to examine the hypotheses of エィゥセ@ research is multiple regression analiysis method.

The result of this research indicate that experience of auditor, task complexity and locus of control have significant on audit judgment , whreas relation client with KAP not significant influence on audit judgment.

PENGARUH HUBUNGAN KLIEN DENGAN KAP, PENGALAMAN AUDITOR, KOMPLEKSITAS TUGAS DAN LOCUS OF

CONTROL TERHADAP AUDI1'JUDGMENT

Oleh: Lugu Rataguna ABSTRAK

Penelitian ini bertujuan untulc menganalisis pengaruh hubungan klien dengan KAP, pengalaman, kompleksitas tugas dan locus of control terhadap audit judgment. Penelitian

ini

menggunakan data primer yang diperoleh dengan menyebarkan kuesioner kepada auditor independen di Jakarta yang bekerja pada Kantor Akuntan Publik (KAP) yang tercatat di Direktori KAP yang diterbitkan oleh Institut Akuntan Publik Indonesia (IAPI) tahun 2011. Pengambilan sampel dilakukan dengan metode pemilihan sampel berdasarkan kemudahan. Kuesioner yang disebar berjumlah I I 0 kuesioner. Jumlah kembali kuesioner 98 dan hanya 95 kuesioner yang dapat diproses. Metode analisis untulc menguji hipotesis adalah analisis regresi berganda.Hasil penelitian ini menunjukan bahwa pengalaman auditor, kompleksitas tugas dan locus of control berpengaruh signifikan terhadap audit judgment, sedangkan hubungan klien dengan KAP tidak berpengaruh signifikan terhadap audit judgment.

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini yang berjudul PENGARUH HUBUNGAN KLIEN DENGAN KAP, PENGALAMAN AUDITOR, KOMPLEKSITAS TUGAS DAN LOCUS OF CONTROL TERHADAP AUDIT JUDGMENT.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Pada kesempatan ini, penulis ingin mengucapkan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah SWT atas rahmat dan karunia-Nya yang 、ゥ「ゥセイゥォ。ョ@ kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Nya' dan Babeh tercinta serta adik-adikku yang telah memberikan semangat serta doa yang tiada henti-hentinya kepada penulis.

3. Bapak Prof. Dr. Abdul Hamil, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta dan juga selaku dosen pembimbing 1 yang telah bersedia meluangkan waktu, memberikan pengm·ahan dan bimbingan dalam penulisan skripsi ini.

4. Ibu Rahmawati, SE, MM Ketua Jurusan Akuntansi Jlakultas Ekonomi dan Bisnis UIN SyarifHidayatullah Jakarta.

5. Ibu Yessi Fitri, SE., Ak., M.Si selaku Sekertaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN SyarifHidayatullah Jakarta.

6. Ibu Yusro Rahma, SE., M.Si, selaku dosen pembimbing II yang paling membantu serta telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalan1 penulisan skripsi ini.

8. Terima kasih banyak untuk para sahabat terbaik; Zainul, Budi, Ira, Ipul, Teguh, Imam, Sholeh, Lalu, Angga, Yoska, Ibnu, dan Raisya. Terima kasih atas semangat dan doa serta kenangan nya selama ini.

9. Terima kasih juga kepada teman-teman Audit B, Audit A, Akuntansi E dan C angkatan 2007 atas kebersamaannya selama ini.

10. Terima kasih juga kepada Herdis dan Teguh atas bantuannya memberikan alamatKAP.

Penulis menyadari sepenuhnya bahwa skripsi ini masihjauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 07 Desember 2011

DAFTARISI

HALAMAN JlJDUL ... i

LEMBAR PENGESAHAN SKRIPSI... ii

LEMBAR PENGESAHAAN UJIAN KOMPREHENSI.F... iii

LEMBAR PENGESAHAAN UJIAN SIDANG SKRIPSI... iv

LEMBAR PERNYATAAN KEASLIAN SKRIPSI... v

DAFT AR RIWAYAT IDDUP ... u••• vi ABSTRACT.... ... viii

ABSTRAK.. ... "... ix

KATA PENGANTAR... x

DA.FT AR ISi... xii

DAFT AR T ABEL... xv

DAFTAR GAMBAR ... セNNNNNNNNNNNNNNNNNNNNNNNNNNNNN@ xvi DAFT AR LAMPIRAN ... ""'... xvii

BABIPENDAHULUAN A. Latar Belakang Penelitian... 1

B. Perwnusan Masalah... ... ... 11

C. Tujuan Penelitian... 11

D. Manfaat penelitian ... 12

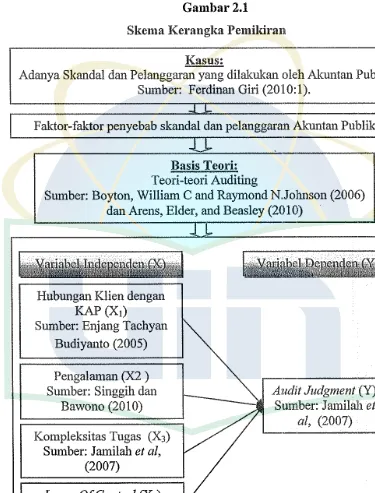

BAB 11 TINJAUAN PUSTAKA A. Kerangka Teoritis ... 13

b. Jenis Audit ... 17

c. Perluuya Laporan Keuangan Diaudit ... 20

d. Tujuan Audit ... 21

e. Standar Audit. ... 27

f. Proses Audit ... 30

g. Laporan Audit ... 32

2. Hubuugan Klien dengan KAP ... : ... 36

3. Pengalaman Auditor ... 38

4. Kompleksitas Tugas ... 39

5. Locus Of Control ... 41

6. Audit Judgment ... 43

B. Keterkaitan antar Variabel dan Perumusan Hipotesis ... 45

1. Pengaruh Hubuugan Klien dengan KAP Terhadap Audit Judgment ... 45

2. Pengaruh Pengalaman dengan Audit Judgment ... 46

3. Pengaruh Kompleksitas Tugas terhadap Audit Judgment ... 48

4. Pengaruh Locus Of Control Terhadap Audit Judgment ... 49

5. Pengaruh Hubuugan Klien dengan KAP, Pengalaman, Kompleksitas Tugas dan Locus Of Control terhadap Audit Judgment yang dian1bil oleh Auditor ... 50

C. Penelitian terdahulu ... 51

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ... 59

B. Metode Penentuan Sample ... 59

C. Metode Pengumpulan Data ... 59

D. Metode Analisis ... 60

I . Statistik deskriptif.. ... 60

2. Uji kualitas data ... 60

a. Uji validitas data ... 61

b. Uji reliabilitas data ... 62

3. Uji Asumsi Klasik ... 63

4. Uji hipotesis ... 64

E. Operasional Variabel Penelitian... ... 66

1. Hubungan klien dengan KAP

(Xi)...

662. Pengalaman

(X2)... ...

673. Kompleksitas Tugas( X3) ... 68

4. Locus Of Control (Xi) ... 68

5. Audit judgment (Y) ... 69

BAB IV PENEMUAN DAN PEMBAHASAN ... 72

A. Gamba.ran Um um Objek Penelitian ... 72

B. Hasil Uji Instmmen Penelitian

1. Hasil Uji Statistik Deskriptif

... 77

... 77

C. Hasil Uji Penelitian ... ... ... . 78

!. Hasil Uji V aliditas... ... 78

2. Hasil Uji Reliabilitas... ... 80

3. Hasil Uji Asumsi K.lasik ... 81

a. Hasil Uji Multikolinearitas ... 81

b. Hasil Uji Normalitas ... 82

c. Hasil Uji Heteroskedastisitas ... ... 83

4. Hasil Uji Hipotesis 84 a. Hasil Uji Koefisien Detenninasi 84 b. Hasil Uji Statistik t ... 86

c. Hasil Uji Statistik F 91 BAB V KESIMPULAN DAN IMPLIKASI... 94

A. Kesimpulan ... ... 94

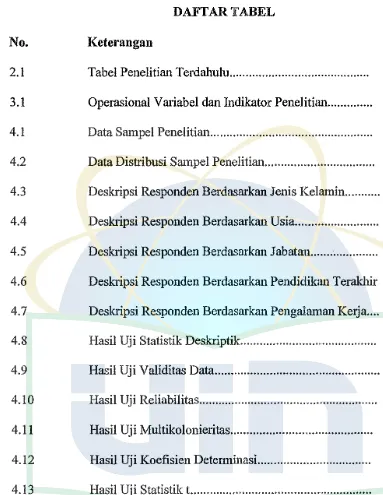

DAFTAR TABEL

No. Keterangan Hal

2.1 Tabel Penelitian Terdabulu... 52

3.1 Operasional Variabel dan Indikator Penelitiim... 71

4.1 Data Sampel Penelitian... 74

4.2 Data Distribusi Sampel Penelitian... 74

4.3 Deskripsi Responden Berdasarkan Jenis Kelamin... 75

4 .4 Deskripsi Responden Berdasarkan U sia.. ... ... .... ... ... . . . 7 6 4.5 Deskripsi Responden Berdasarkan Jabatau... 77

4.6 Deskripsi Responden Berdasarkan Pendidikim Terakhir 77 4.7 Deskripsi Responden Berdasarkan Pengalaman Kerja.... 78

4.8 Hasil Uji Statistik Deskriptik... 79

4.9 Hasil Uji Validitas Data... 80

4.10 Hasil Uji Reliabilitas... 81

4.11 Hasil Uji Multikolonieritas... 83

4.12 Hasil Uji Koefisien Determinasi... 85

4.13 Hasil Uji Statistik t... 86

[image:16.595.75.458.90.585.2]No. 2.1 4.1 4.2

DAFTAR GAMBAR

·Keterangan

[image:17.595.78.503.46.742.2]Skema Kerangka Pemikiran ... . Hasil Uji Normalitas Menggunakan Grafik-Plot.. ... . Grafik Scatterplot ... .

DAFTAR LAMPIRAN

No.

Keterangan HalI Surat Penelitian Riset dan

Kuesioner Penelitian

99

2 Surat Keterangan Penelitian dari KAP 110

3 Identitas Responden dan

Hasil Jawaban Responden 117

BABI

PENDAHULUAN

A. Latar Belakang Penelitian

Kepercayaan masyarakat terhadap auditor sebagai pihak yang independen dalam mengaudit laporan keuangan perusahaan sangat besar. Auditor bertanggung jawab untuk merencanakan dan melaksanakan audit agar dapat memperoleh keyakinan memadai tentang apakah laporan keuangan bebas dari salah saji material baik yang disebabkan oleh kekeliruan atau kecurangan. Untuk mencapai hal tersebut auditor harus melaksanakan proses audit. Proses audit merupakan salah satu pelayanan assurance. Arens, et al.

(2010:10) mendefinisikan pelayanan assurance sebagai pelayanan atau jasa profesional independen yang dapat meningkatkan kualitas infonnasi bagi para pembuat keputusan.

Munculnya pandangan seperti itu terhadap profesi akuntan publik memang beralasan karena cukup banyak laporan keuangan suatu perusahaan yang mendapatkan opini wajar tanpa pengecualian, tetapi justru mengalami kebangkrutan setelah opini tersebut dikeluarkan. Misalnya, seperti kasus Enron yang melibatkan KAP Arthur Andersen di Amerika Serikat yang berakibat pada menurunnya kepercayaan investor terhadap integritas penyajian laporan keuangan.

Kecurangan yang dilakukan Enron juga melibatkan Kantor Akuntan Publik (KAP) internasional Arthur Anderson (AA). Banyak pihak menempatkan auditor sebagai pihak yang paling bertanggung jawab terhadap masalah ini. Independensi auditor mernpakan salah satu faktor yang diduga memicu masalah ini. AA telah melakukan tugas pengauditan keuangan Enron hampir selama 20 tahun. Seharusnya AA banyak mengetahui masalah yang dihadapi oleh kliennya. Mengapa KAP sebesar AA tidak mampu mengungkap permasalahan di dalam organisasi Enron dan secara sadar atau tidak sadar ikut terlibat dalam suatu konspirasi dengan Enron (F erdinan Giri (2010: 1 ).

publik, dalam hal ini kantor akuntan publik Prasetio, Sarwoko dan Sandjaja dengan auditor Ruchjat Kosasih dan disampaikan kepada manajemen Bank Lippo pada 6 Januaii 2003. Daii ketiga versi laporan keuangan tersebut yang benar-benar telah diaudit dai1 mencantumkaii "opini wajar tanpa pengecualian" adalah laporai1 yang disampaikan pada 6 Januaii 2003. Dimana dalam laporan itu disampaikan adanya penurunan A YDA (agunan ya11g diambil alih) sebesar Rp 1,42 triliun, total alctiva Rp 22,8 triliun, rugi bersih sebesar Rp 1,273 triliun dan CAR sebesar 4,23 %. Untuk lapora11 keuangan yang diiklankan pada 28 November 2002 temyata terdapat kelalaia11 manajemen dengan mencantwnkan kata audit. Padahal laporan tersebut belum diaudit, dimana angka yang tercatat pada saat diiklankan adalah A YDA sebesar Rp 2,933 !Iiliun, aktiva sebesar Rp 24,185 !Iiliun, laba bersih tercatat Rp 98,77 miliar, dan CAR 24,77 %. Karena itu BAPEPA!Vi meajatuhka11 sanksi denda kepada jajai·an direksi PT Bank Lippo Tbk. sebesar Rp 2,5 miliar, karena penca11tuma11 kata "diaudit" dan "opini wajar ta11pa pengecualian" di lapora11 keuangan 30 September 2002 yang dipublikasikan pada 28 Nopember 2002, dan juga menjatuhkan sanksi denda sebesai· Rp 3,5 juta kepada Ruchjat Kosasih selaku paiiner ka11tor akuntai1 publik (KAP) Prasetio, Sarwoko & Sandjaja karena keterlambatai1 penyampaian informasi penting mengenai penurtmai1 A YDA Bailk Lippo selaina 35 haii (Community Gunadarma.ac.id (2011: I).

terhadap laporan keuangan yang dilakukan perusahaan. Kesalahan juga dialamatkan kepada profesi akuntan publik yang sehamsnya berperan sebagai "public watchdog" terhadap informasi keuangan yang disusun oleh perusahaan. Sehingga, auditor sebagai pihak yang berkewajiban untuk mendeteksi adanya kekeliruan atau kecurangan yang menyebabkan terjadinya salah saji material demi terwujudnya keandalan laporan keuangan sebagaimana tuntutan dari para pelaku ekonomi, hams meningkatkan performance (kine1ja) dalam membuat judgment dengan meningkatkan pengalaman, kompetensi se1ta sikap independensi sehingga keputusan yang diambil berdasarkan informasi-informasi yang ada.

pretensi. Sedangkan dengan mempertahankan objektivitas, ia akan bertindak adil tanpa dipengaruhi pihak tertentu atau kepentingan lainnya.

Seorang auditor dalam proses audit memberikan opini, dimana dalam memberikan opini dibutuhkanjudgment yang berdasarkan peristiwa-peristiwa masa lalu, sekarang dan yang akan datang. Standar Profesional Akuntan Publik (SP AP) menyebutkan bahwa audit judgment atas kemampuan kesatuan usaha dalam mempertahankan kelangsungan hidupnya harus berdasarkan pada ada tidaknya kesangsian dalam diri auditor itu sendiri terhadap kemampuan suatu kesatuan usaha dalam mempertahankan kelangsungan hidupnya dalam periode satu tahun sejak tanggal laporan keuangan auditan.

Pandangan auditor dalam menanggapi informasi berhubungan dengan tanggung jawab dan resiko audit yang akan dihadapi, sehubungan dengan

judgment yang di buat. Dalam membuat judgment dipengaruhi oleh banyak faktor, baik bersifat teknis maupun non teknis. Faktor-faktor yang mempengaruhi persepsi auditor dalam menanggapi dan mengevaluasi inf01masi antara lain meliputi faktor pengalaman audiltor dalam memperoleh dan mengevaluasi informasi, kompleksitas tugas, serta locus of control dalam melaknkan pemeriksaan dan hubungan klien dengan KAP dalam menjaga sikap mental seorang auditor. Penelitian ini be1iujuan untnk mengetahui apakah hubungan klien dengan KAP, pengalaman auditor, kompleksitas tugas dan locus of control akan mempengaruhi persepsi auditor.

yang secara potensial dapat mengurangi independensi ¥.AP. Satu penyelesaian pada masalah independensi KAP adalah dengan rotasi KAP yang bersifat

mandatory. Rotasi KAP setiap tiga tahun dapat menjadi satu-satunya perubahan yang paling effektif untulc meningkatkan independensi (Imhof, 2003 dalam Yuvisa et al, 2008:2).

Di Indonesia, rotasi KAP bersifat mandato1y dengan ditetapkannya Keputusan Menteri Keuangan nomor: 423/KMI<.06/2002 tentang jasa akuntan publik dan direvisi dengan keputusan mented keuangan nomor 359/KMI(.06/2003 tanggal 21 Agustus 2003 yang mewajibkan perusahaan untuk membatasi masa penugasan KAP selama lima tahun dan akuntan publik selama tiga tahun ( Yuvisa et al, 2008:3).

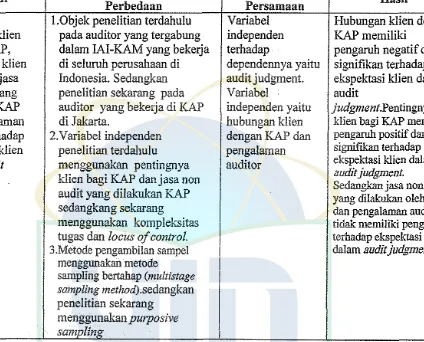

Penelitian Iyer dan Rama (2004) dalam Budiyanto et al, (2005:2) menyatakan bahwa hubungan klien dengan KAP mempunyai pengaruh negatif dan signifikan terhadap ekspektasi klien dalam audit judgment.

Ini

berarti bahwa klien dari perusahaan-perusahaan yang hubungan dengan KAP-nya lebih pendek, meyakini bahwa mereka (klien) lebih hesar kemungkinannya untuk dapat mendesak auditor agar mau menerima pendapat mereka (klien) dalam kasus ketidaksepalcatan akuntansi.menghasilkan hasil yang lebih baik dari pada mereka yang tidak mempunyai pengetahuan yang cukup dalam tugasnya. Menurut Boner dan Walker (1994) dalam Herliansyah dan Ilyas (2006:3) menyatakan bahwa peningkatan pengetahuan yang muncul dari pelatihan formal sama bagusnya dengan yang didapat dari pengalaman khusus. Oleh karena itu pengalaman kerja telah dipandang sebagai suatu falctor penting dalam memprediksi kinerja akuntan publik, sehingga pengalaman dimasukkan sebagai salah satu persyaratan dalam memperoleh ijin menjadi akuntan publik (SK Meukeu No. 43/KMK.017/1997).

Kompleksitas tugas yang dihadapi oleh seorang auditor akan menambah pengalaman serta kompetensinya. Pendapat ini didukung olch Abdolmohammadi dan Wright (1987) dalam Her!iansyah dan Ilyas (2006:3) menyatakan bahwa auditor yang kurang berpengalaman mempunyai tingkat kesalahan yang lebih signifikan dibandingkan dengan auditor yang lebih berpengalaman.

Badan Audit Research temama telah mendemontrasikan bahwa sejumlah faktor level individu terbukti berpengaruh terhadap keputusan seorang auditor dan pengaruh faktor ini berubah-ubah seiring dengan

meningkatnya kompleksitas tugas yang dihadapi. Pengujian pengaruh sejumlah faktor tersebut terhadap kompleksitas tugas juga bersifat pen.ting, karena dalam melakukan tugas audit cendrnng banyak menghadapi persoalan yang kompleks.

Menurut Bonner (1994) dalam Jamilah et al, (2007:4) menyatakan ada tiga alasan yang cukup mendasar mengapa pengujian terhadap kompleksitas tugas untuk sebuah situasi audit perlu dilakukan. Pettama, kompleksitas tugas ini diduga berpengaruh signifikan terhadap kinerja seorang auditor. Kcdua, sarana dan teknik pembuatan keputusan dan latihan tertentu diduga telah dikondisikan sedemikian rupa ketika para peneliti memaharni keganjilan pada kompleksitas tugas audit. Ketiga, pemahaman terhadap kompleksitas dari sebuah tugas dapat membantu tiin manajemen audit perusahaan menemukan solusi terbaik bagi staf audit dan tugas audit.

ataslaporan keuangan yang akan diaudit. Berkaitan dengan peran penting dan tanggung jawab auditor, maka kebijakan dan keandalan auditor dalam menentukan kewajaran atas laporan keuangan sangat diperlukan sehingga auditor ditumtut untuk berada dalam kendali (in control) atas dirinya serta tanggung jawab terhadap citra profesi dengan tetap betpegang teguh terhadap prinsip-prinsip untuk menghindari te1jadinya kecurangan-kecurangan atas laporan keuangan. Faktor-faktor yang mempengaruhi persepsi auditor dalam menanggapi dan mengevaluasi informasi

ini

antara lain meliputi pengetahuan dan pengalaman auditor, seberapa besar pengetahuan dan pengalaman akan mempengaruhi peke1jaanya dalam mengaudit laporan keuangan, falctor lain adalah locus of control auditor dalan1 merasakan hubungan kontijensi antara tindakan dan hasil yang mereka pcroleh dalam melakttkan pemeriksaan.Sarita dan Agnstia (2009:2) dalam penelitiannya menyatakan untuk mencapai keselarasan tujuan, seorang pemimpin harns dapat mempengaruhi anggota organisasinya agar tujuan individu konsisten dengan tujuan organisasi itu sendiri. Selain itu, motivasi ketja yang tinggi serta adanya locus of control

turut mempengaruhi pencapaian keselarasan tujuan.

Suatu judgment merupakan proses kognitif yang merupakan perilaku pemilihan keputusan dan merupakan suatu proses yang terns menerus dalam perolehan informasi, pilihan untuk betiindalc atau tidak bertindak.

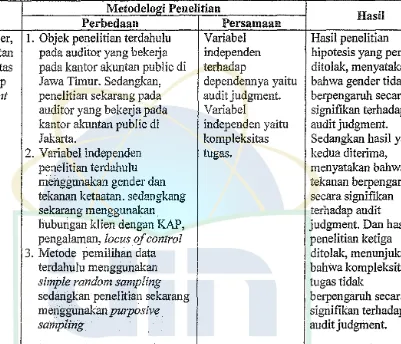

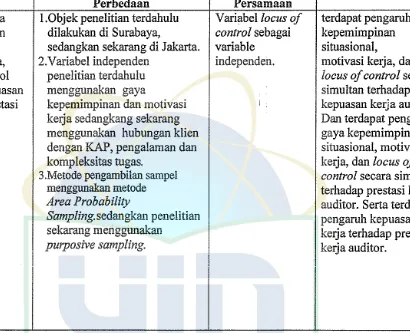

penelitian sebelumnya, Jamilah et al. (2007). Adapun perbedaan penelitian ini dengan penelitian sebelumnya yaitu:

I. Objek penelitian yang akan digunakan adalah auditor yang bekerja pada KAP yang ada di Jakarta sedangkan penelitian sebelumnya adalah auditor yang bekerja pada KAP yang ada di Jawa Timur.

2. Dalam penelitian ini ada penembahan variable Independen yaitu hubungan klien dengan KAP, pengalaman auditor dan locus of control. Penelitian SJ'lkarang menghilangkan dua variable independen yaitu gender dan tekanan ketaatan.

3. Metode penentuan sampel yang digunakan peneliti sebelumnya menggunakan simple random sampling yang didasarkan pada beberapa kriteria sedangkan peneliti sekm·ang menggunakan purposive sampling yaitu dengan teknik berdasarkan pertimbangan (judgment sampling) yang merupakan tipe pemilihan sampel secara tidak acak yang infonnasinya diperoleh dengan menggunakan pertimbangan tertentu (umumnya disesuaikan dengan tujuan atau masalah penelitian) ) (lndriantoro dan Supomo, 2002:131).

4. Penelitian ini dilakukan pada tahun 2011 sedangk:an penelitian sebelumnya dilakukan pada tahun 2007.

dinilai satu persatu memiliki hubungan yang positif dan hubungan yang negative terhadap seorang auditor dalani membeiikan audit judgmentnya yang didasarkan pada kejadian masa lalu, sekarang dan yang akan datang. Berdasarkan ha! tersebut, maka peneliti melakukan penelitian yang berjudul "Pengaruh Hubungan Klien dengan KAP, Pengalaman Auditor, Kompleksitas Tugas dan Locus Of Ccontol terhadap Audit Judgment".

B. Perumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka peneliti merumuskan masalah sebagai berikut:

1. Apakah hubungan klien dengan KAP, pengalaman auditor, kompleksitas tugas, dan locus of control berpengaruh secara parsial terhadap audit judgment?

2. Apakah hubungan klien dengan KAP, pengalaman auditor, kompleksitas tugas, dan locus of control berpengaruh secara simultan terhadap audit judgment?

C. Tujuan Penelitian

Sesuai dengan rnmusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

2. Untuk menganalisis pengaruh hubungan klien clengan KAP, pengalaman auditor, kompleksitas tugas, clan locus (,:f control terhaclap audit judgment

secara simultan? D. Manfaat Penelitian

Berclasarkan tujuan penelitian cliatas, maka penelitian ini cliharapkan clapat memberikan manfaat bagi: kontribusi teoritis clan kontribusi praktis.

1. Bagi akaclemik clapat memberikan pengetahuan bagi mahasiswa-mahasiswi untuk digunakan sebagai sumber dalam melakukan penelitian yang akan datang.

2. Memberikan tambahan bukti empiris pada akuntansi, khususnya mengenai pengaruh hubungan klien dengan KAP, pengalaman auditor, kompleksitas tugas, locus of control terhadap audit judg,nent.

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teoritis

1. Andit

a. Definisi Audit

Definisi audit menumt Arens, Elder, dan Beasley (20 I 0:4) adalah sebagai berikut:

"Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person".

A11inya auditing adalah akumulasi dan evaluasi bukti mengenai infonnasi untuk menentukan dan melaporkan tingkat kesesuaian antara infonnasi tersebut dan kriteria yang ditetapkan. Auditing hams dilakukan oleh orang yang kompeten clan independen. Menumt Boynton clan Johnson (2006:6), clefinisi audit yang berasal dati The Report of the Committee on Basic Auditing Concepts of the American Accounting Association (Accounting Review, Vol 47) adalah sebagai berikut:

"A Systematic process of objectively obtaining and evaluating regarding assertions about economic actions and events to ascertain the degree of correspondence between those assertions and established criteria and communicating the results to interested users".

asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan dan menyampaikan hasilnya kepada para pemakaian yang berkepentingan.

Pengertian auditing menurut Sukrisno Agoes (2004:3) adalah sebagai berikut:

"Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut".

Ada beberapa ha! yang penting dari pengertian tersebut, yang perlu dibahas lebih lanjut:

2) Pemeriksaan dilakukan secara klitis dan sistematis. Agar pemeriksaan dapat dilakukan secara kritis, pemeriksaan terse but harus dipimpin oieh seseorang yang mernpunyai geiar seorang akuntan (registered accountant) dan rnempunyai izin praktik sebagai akuntan publik dari Menteri Keuangan. Peiaksanaan pemeriksaan haruslah seorang yang mempunyai pendidikan, pengalaman dan keahlian di bidang akunta11si, perpajakan, sistem akuntansi dan pemeriksaan akuntan. Agar pemeriksaan dapat diiakukan secara sistematis, akuntan pubiik harus merencanakan pemeriksaannya sebeium proses pemeriksaan dimulai, dengan membuat apa yang disebut audit plan (rencana pemeriksaan). Dalam audit plan antara lain dicantun1kan kapan pemeriksaan dimulai, berapa lama jangka waktu pemeriksaan diperkirakan, kapan laporan harus selesai, berapa onmg audit staff yang ditugaskan, masalah-masalah yang diper.kirakan akan dihadapi di bidang auditing, akuntansi, perpajakan dan Iain-Iain. Seiain itu dalam audit plan, akuntan publik harus menetapkan batasan materialitas dan memperhitungkan risiko audit.

hub1mgan khusus (rnisal keluarga drui pemegang saharn, direksi atau dewan kornisruis ). Akuntan publik harus i;,dependen, baik in-/act rnaupun in-appearance karena sebagai orang kepercayaan

masyarakat, harus bekerja secara objective, tidak mernihak ke pihak manapun dan rnelaporkan apa adanya.

4) Tujnan dru·i pemeriksaan akuntan publik adalah untuk dapat memberikan pendapat rnengenai kewajaran laporan keuangan yang diperiksa. Laporan keuangan yang wajar adalah yang disusun berdasarkan piinsip akuntansi yang berlaku umum (di Indonesia: prinsip akuntansi yang berlaku umurn di Indonesia yang dikodifikasi dalarn Standar Akuntansi Keuangan, di USA: Generally Accepted Accounting Principles), diterapkan secara konsiten dan tidak mengandung kesalahru1 yang material atau siguifikan. Akuntan Publik tidak dapat rnenyatakan bahwa laporan keuangan itu benar, karena pemeriksaannya dilakukan secara sampling (test basis) sehingga mungkin saja terdapat kesalahan dalarn laporan keuangan tetapi jrnnlalmya. tidak material sehingga. tidak mempengruuhi kewajaran laporru1 keuangan secara keselrnuhan.

kejadian-kejadian ekonomi untu1c menentu1can tingkat hubungan antara

pernyataan-pemyataan tersebut dengan kriteria yang ditetapkan dan mengkomunikasikan hasilnya dengan pihak-pihak yang berkepentingan. Auditing harns mampu memberikan pendapat mengenai kewajaran alas suatu laporan keuangan yang telah disusun oleh manajemen.

b. Jenis Audit

Menurut pendapat Agoes (2004:9-11 ), jenis-jenis audit dapat diklasifikasikan menjadi dua dimensi, antarn. lain: (1) ditinjau dari luasnya pemeriksaan, (2) ditinjau dari jenis pemeriksaan.

Ditinjau dari luasnya pemeriksaan, audit bisa dibedakan menjadi beberapa bagian, yaitu General Audit dan Special Audit, dimana penjelasaanya adalah sebagai berikut:

1) General Audit (Pemeriksaan Umum)

Suatu pemeriksaan umum atas laporan keuangan yang dilaku1can oleh KAP independen dengan tujuan un1:uk bisa memberikan pendapat mengenai kewajaran laporan keuangan secara keselurnhan. Pemeriksaan tersebut harns dilaku1can sesuai dengan Standar Profesional Akuntan Publik dan memperhatikan Kode Etik Akuntan Indonesia, Aturan Etika KAP yang telah disahkan oleh Ikatan Akuntan Indonesia serta Standar Pengendalian Mutt1.

Suatu pemeriksaan terbatas (sesuai pennintaan auditee) yang dilaknkan oleh KAP yang independen, dan pada akhir pemeriksaannya auditor tidak perlu memberikan pendapat terhadap kewajaran laporan keuangan seeara keseluruhan. Pendapat yang diberikan terbatas pada pos atau masalah tcrtentu yang diperiksa, karena prosedur audit yang dilakukan juga terbatas.

Sedangakan ditinjau dari jenis perneriksaan, audit bisa dibedakan menjadi dua bagian, meliputi: (1) li1anagement Audit, (2)

Compliance Audit, (3) Internal Audit, (4) Computer Audit. Adapun penjelasannya adalah sebagai berikut:

I) Management Audit (Operational Audit)

Suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, tennasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan seeara efektif, efisien dan ekonomis. Pendekatan audit yang biasa dilakukan adalah menilai efisiensi, efektifitas dan keekonomisan dari. masing-masing fungsi yang terdapat dalam perusahaan.

2) Compliance Audit (Pemeriksaan Ketaatan)

(Pemerintah, Bapepam, Bank Indonesia, Direktorat Jenderal Pajak, dan lain-lain). Pemeriksaan bisa dilakukan baik oleh KAP maupun Bagian Internal Audit.

3) Internal Audit (Pemeriksaan Audit)

Pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan. Pemeriksaan yang dilakukan internal auditor biasanya lebih rinci dibandingkan pemeriksaan umurn yang dilakukan oleh KAP. Internal auditor biasanya tidak memberikan opini terhadap kewajaran laporan keuangan, karena pihak-pihak di luar perusahaan menganggap bahwa internal auditor, yang merupakan orang dalam perusahaan, tidak independen.

4) Computer Audit

Pemeriksaan oleh KAP terhadap perusahaan yang memproses data akuntansinya dengan menggunal(an EDP (Electronic Data Processing) system.

kedua aspek tersebut akau berperau untuk menyelesaikau permasalahau yaug ada.

c. Perlunya Laporan Keuangan Diaudit

Menurut pendapat Kasmir (2008:17) laporau keuangau perlu diaudit sebab dalam praktiknya laporau keuaugau yaug telah disusun perlu dilakukau pemeriksaau (audit) lebih laujut. Tujuaunya adalah agar laporau keuaugau tersebut benar-benar dapat dipertauggungjawabkau kepada berbagai pihak, baik kepada pemilik maupun pihak luar perusahaau. Artinya segala sesuatu yaug berhubungau dengau aktivitas perusahaau dilaporkau secara benar sehingga pihak-pihak yaug membutuhkan infonnasi tentaug keuaugau perusahaau dapat membaca dau mengaualisis dari laporau keuangau yaug telah diperiksa kebenaraunya. Di samping itu, pihak yaug mengaudit laporau keuaugau perusahaau juga hams merupakau lembaga resrni yaug telah ditetapkau, terutau1a untuk kepentingau pihak-pihak di luar perusahaau.

Menurut Kasmir (2008: 17) dalam praktiknya pemeriksaau laporau keuaugau dapat dilalcukau oleh dua pihak, yaitu: (1) pihak internal perusahaau, (2) pihak eksternal perusahaau, dimana penjabaraunya adalah sebagai berikut:

1) Pihak Internal Perusahaau

pihak pernsahaan. Dalam ha! ini mereka dapat memperoleh data secara bebas sesuai dengan data aslinya. Pemeriksaan dilakukan sesuai dengan fakta yang sesungguhnya. Tidal( dapat dipungkiri bahwa dalam pembuatan laporan keuangan pasti terdapat kekurangan, baik yang disengaja maupun yang tidak. Oleh karena itu, pemeriksaan oleh internal perusahaan sangat penting dilakukan sebelum 、ゥャセ。ョ@ oleh pihak luar perusahaan.

2) Pihak ekstemal perusahaan

Pemeriksaan oleh pihak luar perusahaan dilakukan oleh akuntan publik yang sudah memperoleh izin. Pendapat wajar atau tidak wajar akan diberikan apabila laporan keuangan disusun telah sesuai dengan prinsip-prinsip al=tansi yang lazim dan telah diterapkan secara konsisten dari tahun ke tahun.

Dari penjabaran diatas, dapat disimpulkan bahwa suatu laporan keuangan memerlukan pemeriksaan (audit) lebih lanjut. Tujuan pemeriksaan (audit) atas laporan keuangan tersebut adalah untuk memastikan kewajaran infonnasi yang telah terkandung di dalam laporan keuangan tersebut,sehingga informasi yang ada dapat dipertanggungjawabkan

membutuhkannya. d. Tujuan Audit

kepada berbagai pihal( yang

pendapat tentang kewajaran, dalam semua ha! yang material, posisi

keuangan, hasil operasi, serta ams kas sesuai dengan prinsip-prinsip akuntansi yang berlaku umum.

Menurnt Arens, Elder, dan Beasley (2010:200) tujuan audit menjadi beberapa dua bagian, yaitu: (1) tujuan audit yang berkaitan dengan transalcsi, (2) tujuan audit yang berkaitan dengan saldo. Dimana penjelasannya adalah sebagai berilmt:

1) Tujuan audit yang berkaitan dengan transaksi

Tujuan audit yang berkaitan dengan transaksi ini dimaksudkan untuk memberikan kerangka ke1ja guna membantu auditor mengumpulkan bukti audit yang culrnp kompeten yang disyaratkan oleh standar peke1jaan Japangan ketiga, dzm memutuskan bukti audit yang tepat yang hams dikun1pulkan bagi kelas transaksi sesuai dengan situasi penugasan audit. Tujuan audit yang berkaitan dengan saldo terbagi menjadi dua yaitu tujuan umum dan tujuan khusus.

a) Tujuan audit umum me!iputi beberapa kriteria, yaitu: keterjadian (transaksi yang dicatatmemang ada), kelengalcapan (transaksi yang terjadi telah dicatat), keakuratan (transaksi yang dicatat dinyatakan pada jumlah yang benar), posting &

(1) Keterjadian (transaksi yang dicatat memang ada)

Tujuan ini berkenaan dengan apakah transaksi yang tercatat memang benar-benar terjadi.

(2) Kelengkapan (transaksi yang terjadi telah dicatat)

Tujuan ini bersangkutan dengan apakah semua transaksi yang hams dimasukkan dalam jurnal benar-benar dicatatkan. Tujuan keterjadian dan kelengkapan menekankan kepentingan audit yang berlawanan. Keterjadian bersangkutan dengan kemungkinan lebih saji, sementara kelengkapan bersangkutan dengan kemungkinan transaksi tidak dicatat atau lrurang saji.

(3) Keakuratan (transaksi yang dicatat dinyatakan pada jurnlah yang benar)

Tujuan ini membahas keakuratan infonnasi tentang transaksi akuntansi dan merupakan salah satu bagian dari asersi keakuratan untuk kelas transaksi.

(4) Posting dan pengikhtisaran (transaksi yang dicatat dimasukkan ke dalam file induk dan diikhtisarkan dengan benar)

(1) Eksistensi Gumlah yang tercantum memang ada)

Tujuan ini bersangkutan dengan apakah jumlah yang tercatat dalam laporan keuangan memang harus dicantumkan.

(2) Kelengkapan Gumlah yang ada telah dicantumkan)

Tujuan ini bersangkutan dengan apakah semua jumlah yang harus tercatat pada suatu akun benar-benar telah dicatat. Tujuan ini merupakan padanan auditor terhadap asersi manajemen tentang kelengkapan untuk saldo akun. Tujuan kelengkapan dan eksistensi menekankan masalah audit yang saling berlawanan. Eksistensi berkaitan dengan Iebih saji yang potensial sedangkan kelengkapan bersangkutan denganjumlah yang tidak tercatat atau kurang saji.

(3) Keakuratan Gumlah yang tercantum telah dinyatakan dengan benar)

Tujuan keakuratan mengacu pada jumlah yang tercantum secara aritmetika sudah benar. Keakuratan merupakan salah satu bagian dari asersi penilaian dan alokasi untuk saldo akun.

( 4) Klasifikasi Gum!ah yang tercantum dalam daftar klien telah diklasifikasikan dengan tepat)

buku besar yang tepat. Klasifikasi tujuan audit yang berkaitan dengan saldo berhubungan erat dengan tujuan audit yang berkaitan dengan penyajian dan pengungkapan, yaitu bagaimana saldo-saldo itu diklasifikasikan dalam akun buku besar sehingga dapat disajikan serta diungkapkan secara tepat pada laporan keuangan.

(5) Cuttof (transaksi yang mendekati tanggal neraca telah dicatat pada periode yang tepat)

Dalam menguji cutoff atas saldo alrnn, tujuan auditor adalal1 menentukan apakah transaksi-transaksi telah dicatat dalam saldo akun pada periode yang tepat.

( 6) Hubungan yang rinci (Detail Tie-in)

Tujuan hubungan yang rinci ini memastikan rincian dalam daftar telah disiapkan secara akurat, ditambahkan dengan benar, dan sesuai dengan buku besar.

(7) Nilai yang dapat direalisasi ( aktiva yang telah dicantumkan dalamjumlah yang diestimasi akan direalisasi)

Tujuan ini terkait dengan apakah saldo akun telal1 dikurangi untuk memperhitungkan penmunan biaya historis ke nilai realisasi bersih. Tujuan ini hanya diterapkan pada akun alctiva serta mernpakan bagian dari penilaian dan alokasi saldo akun.

Tujuan ini adalah padanan auditor terhadap asersi manajemen tentang hale dan kewajiban untuk saldo alcun. Hale selalu berkaitan dengan alctiva dan kewajiban dengan utang.

b) Tujuan audit khusus

Setelah tujuan audit umum yang berkaitan dengan saldo ditentukan, tujuan audit khusus yang berkaitan dengan saldo setidaknya harus dicantumkan untuk masing-masing tujuan audit umum yang berkaitan dengan saldo. Kecuali auditor yakin bahwa tujuan audit umum yang yang berkaitan dengan saldo tidak relevan atau tidalc penting bagi saldo

alcun

yang sedang dipertimbangkan.Dari uraian yang ada, dapat disimpulkan bahwa secara garis besar tujuan audit adalah memeriksa kesesuaian antara penyajian suatu laporan keuangan dengan prinsip-prinsip aki.mtansi yang berlakn umum. Kesesuaian tersebut terwujud dalam suatu pendapat kewajaran atas infonnasi yang terkandung di dalam laporan keuangan itu sendiri. e. Standar Audit

c) Auditor harus memperoleh cukup bukti audit yang tepat dengan melakukan prosedur audit agar memiliki dasar yang layak unruk memberikan pendapat menyangkut laporan keuangan yang diaudit.

3) Standar pelaporan

a) Auditor harus menyatakan dalam laporan auditor apakah laporan keuangan telah disajikan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum.

b) Auditor harus mengidentifikasikan dalam laporan auditor mengenai keadaan dimana prinsip-prinsip tersebut tidak secara konsisten diikuti selama periode berjalan jika dikaitkan dengan periode sebelunmya.

c) Jika auditor menetapkan bahwa pengi.mgkapan yang informatif belum memadai, auditor harus menyatakannya dalam laporan auditor.

tingkat tanggung jawab yang dipikul auditor, dalam laporan auditor.

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa standar audit adalah suatu tatru1an guna mengatur kriteria yru1g berkaitan dengan tujuan yang hendak dicapai melalui tindakru1 dan pengungkapan prosedur. Di Indonesia telah telah berlaku sepuluh standar audit yang disahkan oleh Ikatan Akun:tan Indonesia. Kesepuluh standar tersebut diklasifikasikru1 menjadi tiga kelompok yru1g masing-masing kelompok memiliki !criteria yang berbeda-beda.

f. Proses Audit

Menurut Arens, Elder, dan Beasley (2010:162) proses audit adalah suatu metodologi yang tersusun baik untuk mengorganisasikrul suatu audit untuk memastikan bahwa bukti-bukti yang terkunlpul telah memadai dan kompeten serta semua tujuru1 audit yang tepat telah terspesifikasi dan dipenuhi. Proses audit dibagi menjadi empat tahap, yaitu: (1) merencanakan dan mendesain pendekatan audit, (2) melaksanakan uji pengendalian dan uji subtru1si atas transaksi, (3) melaksanakan prosedur analitis dan uji rinci:m saldo, ( 4) melengkapi proses audit dan menerbitkan suatu laporan audit. Adapun penjelasannya adalah sebagai berikut:

1) Merencanakan dan mendesain pendekatan audit

b) memahami pengendalian internal dan menilai resiko pengendalian.

2) Melaksanakan uji pengendalian dan uji subtansi atas transaksi a) uji pengendalian.

b) uji subtantif atas transaksi.

3) Melaksanakan prosedur analitis dan uji rincian saldo

a) Menggunakan perbandingan-perbandingan serta berbagai hubungan untuk menilai apakah saldo-saldo, akun-akun atau tampilan data-datanya tampak wajar.

b) Menguji salah saji secara moneter pada akun-akun dalam laporan keuangan.

4) Melengkapi preses audit dan menerbitkan suatu laporan audit ialah melengkapi semua prosedur tujuan audit dan. bagi setiap akun-akun dalam laporan keuangan dan menggab1mgkan semua informasi yang · dipero!eh untuk mencapai suatu kesimpulan menyeluruh tentang tentang apakah suatu laporan keuangan tersebut telah disajikan secara wajar.

g. Laporan Audit

Menurut Mulyadi (2002:409-410), proses audit berakhir dengan diterbitkannya laporan audit. Laporan audit disusun setelab auditor menyelesaikan pekerjaan lapangan (audit field works). Ada dua bentuk utama laporan audit yaitu laporan audit bentuk pendek dan laporan audit bentuk panjang. Pertimbangan yang digunakan oleh auditor dalam menerbitkan laporan audit bentuk pendek atau panjang tergantung pada kebutuhan klien. Kebutuhan klien ini biasanya ditentukan oleh pemakai laporan audit (misalnya bank dan pemegang sabam). Ditinjau dari isinya, laporan audit bentuk panjang merupakan perluasan isi laporan audit bentuk pendek.

Arens, Elder, dan Beasley (2010:58) menjelaskan bahwa laporan audit wajar tanpa syarat bentuk baku atau laporan audit bentuk baku (Standard Unqualified Report) yaitu sebagai berikut: judul laporan, alamat laporan audit, paragraf pendahuluan, paragraf rnang lingkup, paragrafpendapat, nama KAP dan tanggal laporan audit.

1) Judul laporan. Standar auditing mensyaratkan bahwa laporan hams diberi judul yang mengandung kata independen. Sebagai contoh, judul yang tepat mencakup "laporan auditor independen," atau "pendapat akuntan independen". Kewajiban mencantun1kan kata independen dimaksudkan untuk memberi tahu para pemakai laporan bahwa audit tersebut dalam segala aspeknya dilaksanakan secara tidak memihak.

2) Alamat laporan audit. Laporan ini ummnnya ditujukan kepada pernsahaan para pemegang saham, atau dewan direksi perusahaan. Dalam tahun-tahun terakhir ini, telah menjadi suatu kebiasaan mengalamatkan laporan ini kepada dewan direksi dan para pemegang saham untuk menunjukkan bahwa auditor independen terhadap pernsahaan.

paragraf ini menyatakan laporan keuangim yang telah diaudit, termasuk tanggal neraca serta periode aktmtansi untuk laporan laba rugi dan laporan arus kas. Kata-kata tentang laporan keuangan tentang dalam laporan audit harus identik dengan yang digunakan oleh manajemen pada laporan keuangan tersebut. Ketiga, paragraf pendahuluan menyatakan bahwa laporan keuangan merupakan tanggung jawab manajemen bahwa tanggung jawab auditor adalah menyatakan pendapat atas laporan keuangar1 itu berdasarkan audit. Tujuan dari pemyataan ini adalal1 untuk mengomunikas:ikan bahwa manajemen bertanggung jawab atas pemilihan prinsip-prinsip akuntansi yang ber!aku umum yang tepat, dan membuat pengukuran serta pengimgkapan dalam menerapkan prinsip-prinsip tersebut clan untuk meng!darifikasikan peran manajemen serta auditor.

5) Paragraf pendapat. Paragraf terakhir dalam laporan audit standar menyatakan kesimpulan audit berdasarkan hasil audit. Paragraf pendapat dinyatakan sebagai suatu pendapat saja bukan sebagai pemyataan yang mutlak atau sebagai jaminan. Paragraf pendapat berkaitan langsung dengan standar auditing yang berlaku umum pertama dan keempat. Auditor diwajibkan untuk menyatakan pendapat tentang laporan keuangan secara keseluruhan, tennasuk kesimpulan menyangkut apakah perusaham1 mengikuti prinsip-prinsip akuntansi yang berlaku umum.

6) Nama KAP. Nama mengidentifikasikan kantor akuntan publik (KAP) atau praktisi yang me!aksanakan audit. Biasanya yang ditu!is adalah nama !cantor akuntan publik, karena seluruh bagian dari !cantor akuntan publik mempunyai tanggung jawab hukum dan profesional untuk memastikan bahwa kuaJitas audit memenuhi standar profesional.

Dari penjelasan diatas, maka dapat disimpulkan bahwa laporan audit mernpakan media yang dapat dipakai oleh auditor dalam berkomunikasi dengan masyarakat lingkungannya. Dalam laporan tersebut auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan. Pendapat auditor tersebut disajikan dalam suatu laporan yang pada umumnya laporan audit memiliki dua bentuk umum, yaitu laporan audit bentuk pendek dan laporan audit bentuk panjang. Pemakaian dari masing-masing jenis laporan audit tergantung pada kebutuhan klien, sebab jika ditinjau dari. isinya, laporan audit bentuk panjang adalah perluasan dari laporan audit bentuk pendek.

2. Hubuugan klien dengan KAP

Laporan Metcalf Committee (US Senate 1976) dalam Budiyanto et

al, (2005:904) menyatakan bahwa "hubungan lama antara perusahaan dengan KAP akan menyebabkan keterikatan yang erat dari KAP dengan kepentingan manajemen kliennya, dimana tindakan yang benar-benar independen oleh KAP akan menjadi sulit." Keprihatinan itu telah menyebabkan diwajibkam1ya rotasi auditor. Diwajibkan rotasi untuk auditor tersebut didasari oleh pendapat bahwa saat lan1anya auditor memeriksa meningkat, maka akan meningkatkan anggapan bahwa auditor berjalan sesuai keinginan klien dalam masalah-masaiah aktmtansi.

akan rotasi auditor. Terdapat asumsi yang belum diuji terkait dengan peraturan barn tersebut, yaitu apakah tingkat kedlekatan antara auditor dengan klien menjadi tidak layak karena dapat merusak obyektivitas auditor dalam melakukan pekerjaan audit yang pada akhimya akan memberikan kontribusi terhadap terjadinya kegagalan audit seperti yang terjadi pada sejumlah skandal keuangan: Waste Management, WorlCom, Global Croossing, MicroStrategy, dan Enron (Bamber dan Iyer (2005) dalam Yuvisa et al, (2009:2))

Lamanya seorang auditor bekerja dan berhubungan dengan klien (auditor tenure), yaitu lamanya waktu seorang auditor bekerja dalam kontrak. Dalam Yuvisa et al, (2009:8), menyatakan semakin lama seseorang berada dalam organisasi atau perusahan maka dia akan semakin menjadi bagian dalam perusahaan atau organisasi tersebut untuk kategorisasi pribadi. Ketika hubungan klien suatu KAP telah berlangsung be1iahun-tahun, Klien dapat dipandang sebagai sun1ber pendapatan yang berlangsung terus, yang secara potensial dapat mengurangi inclependensi

KAP.

3. Pengalaman Auditor

Pengalaman merupakan suatu proses pembelajaran dan pertambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non formal atau bisa diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi. Suatu pembelajaran juga mencakup perubahaan yang relatif tepat dari perilaku yang diakibatkan dari pengalaman, pemahaman dan praktek. (Knoers & Haditono, 1999 dalam Singgih dan Bawono, 2010:6).

Secara psikis, pengalaman akan membentuk pribadi seseorang, yaitu akan membuat seseorang lebih bijaksana baik dalam berpikir maupun be1iindak, karena pengalaman seseorang akan merasakan posisinya saat dia dalam keadaan baik dan saat dia dalam keadaan buruk. Seseorang akan semakin berhati-hati dalan1 bertindak ketika ia merasakan fatalnya melakukan kesalahan. Dia akan merasa senang ketika berhasil menemukan pemecahan masalah dan akan melakukan ha! serupa ketika terjadi permasalahan yang sama. Dia akan puas ketika memenangkan argumentasi dan akan merasa bangga ketika memperoleh imbalan dari hasil pekerjaannya (Bomler dan Lewis, 1990 dalam Singgih dan Bawono, 2010:8).

Bomler and Lewis (1990) dalam Christopher P. Agoglia (2006:10) menyatakan bahwa:

Pengalaman audit mempakan proksi dari keahlian auditor yang akan menentukan pembentukan pertimbangan auditor. Berbagai penelitian auditing menunjukkan babwa semakin berpengalaman seorang auditor maka semakin man1pu ia menghasilkan ldne1ja yang lebih baik dalam tugas-tugas yang semakin kompleks (Libby, 1995 dalam Koroy, 2005:918).

Berdasarkan penjelasan diatas, maka dapat disimpulkan babwa akuntan pemeriksa yang berpengalaman membuat judgment lebih baik dibandingkan dengan akuntan pemeriksa yang k:urang berpengalaman. Seseorang dengan lebih banyak pengalaman dalam suatu bidang memilild lebih banyak hal yang tersimpan dalam ingatannya dan dapat mengembangkan suatu pemabaman yang baik: mengenai peristiwa-peristiwa dalam ingatannya dan dapat menumbuh kembangkan k:emampuannya serta pemahamannya terhadap suatu tugas.

4. Kompleksitas Tugas

Aktmtan atau auditor selalu dihadapkan dengan tugas-tugas yang kompleks, banyak, berbeda-beda dan saling terkait satu dengan lainnya. Kompleksitas tugas dapat didefinisikan sebagai fungsi dari tugas itu sendiri (Wood, 1986 dalam Engk:o dan Gudono, 2007:5). Kompleksitas tugas mempakan tugas yang tidak terstruktur, rnembingungk:an dan sulit, sementara yang lain mempersepsikannya sebagai tugas yang mudall (Jiambalvo dan Pratt, 1982 dalam Engko dm1 Gudono, 2007:5) .

menurunkan tingkat keberhasilan tugas itu. Terkait dengan kegiatan pengauditan, tingginya kompleksitas audit ini bisa menyebabkan akuntan berperilaku disfungsional sehingga menyebabkan penurunan kualitas audit (Restu dan Indriantoro, 2000) dalam Prasita dan Adi (2007:6).

Kompleksitas tugas pada penelitian ini didefinisikan sebagai tugas yang kompleks, terdiri atas bagian-bagian yang banyak, berbeda-beda dan saling terkait satu sama lain. Dalam pelaksanaan tugasnya yang kompleks, auditor junior sebagai anggota pada suatu tim audit memerlukan keahlian, kemampuan dan tingkat kesabaran yang tinggi (Engko dan Gudono, 2007:5).

Hasil penelitian Stuart (2001) dalam Jamilah et al, (2007:16) mengenai kompleksitas tugas terhadap audit judgment menunjukan hasil bahwa, kinerja auditor tergantung pada interaksi a.ntara kompleksitas tugas dan struktur audit yang digunakan dalam pelaksanaan audit. Hal ini dibuktikan bahwa untuk tugas yang tidak terlalu kompleks, auditor dari perusahaan audit terstruktur dan tidak terstruktur menunjukkan kinerja yang sepadan. Sebalikuya, pada tugas yang relatifkompleks, maka auditor dari perusahaan yang tidak terstruktur jauh berada di bawal1 perusahaan audit terstruktur.

tidak berpengaruh secara signifikan terhadap audit judgment ruiinya para auditor mengetahui dengan jelas atas tugas apa yru11g akan dilakukrumya, tidak mengalruni kesulitan dalrun melakukan tugas dan dapat melakukan tugasnya dengan baik.

Berdasru·kan definisi dru1 hasil penelitian diatas, maka dapat disimpulkru1 bahwa kompleksitas tugas merupakan persepsi individu tentang kesulitan suatu tugas maupun struktur tugas yang disebabkan oleh terbatasnya kapabilitas, dan daya ingat se1ia kemrunpuan untuk mengintegrasikru1 masalah yang dimiliki oleh seonmg pembuat keputusan. Tingkat kesulitan tugas dan struktur tugas merupakan dua aspek penyusun dari kompleksitas tugas sehingga kompleksitas tugas akan terjadi apabila seorang auditor tidak memaharui dengan baik tugas dan struktur tugas yang dimilikinya. Artinya apabila seorru1g auditor mrunpu memaharui tugas dan struktur tugasnya dengan baik maka kompleksitas tugas pun akan dapat terhindari.

5. Locus Of Control

didefinisikan sebagai sejauh mana seseorang merasakan hubungan kontijensi antara tindakan dan hasil yang mereka peroleh. Seseorang yang percaya bahwa mereka memiliki pengendalian atas takdir mereka disebut internal locus of control, sedangkan eksternal locus of control percaya bahwa hasil mereka ditentukan oleh agen atau faktor ekstristik diluar mereka sendiri. Locus of control menggambarkan se:berapa jauh seseorang memandang hubungan antar perbuatan yang dilakukanya dengan akibat/hasil.

turnover intention. Menurut penelitian Sarita dan Agustia (2009:3) Locus of control mernpakan salah satu aspek karakteristik kepribadian yang dimiliki oleh setiap individu dan dapat dibedakan atas locus of control internal dan locus of control eksternal.

Berdasarkan definisi dan penjelasan diatas, maka dapat disimpulkan bahwa control internal akan tampak melalui kemampuan kerja dan tindakan kerja yang berhubungan dengan keberhasilan dan kegagalan karyawan pada saat melakukan pekerjaanya. Sedangkan karyawan dengan lokus control eksternal mera8akan bahwa terdapat control diluar dirinya yang mendukung hasil pekerjaan yang dilakukan.

6.

Audit JudgmentPertimbangan auditor (auditor judgments) sangat tergantung dari persepsi mengenai suatu situasi. Judgment, yang merupakan dasar dari sikap profesional adalah hasil dari beberapa £ilior seperti pendidikan, budaya dan sebagainya, tetapi yang paling signifikan dan tampak mengendalikan semua unsur sepe1ti pengalaman adalal1 perasaan auditor dalam menghadapi situasi dengan mengingat keberhasilan dari situasi sebelurnnya. Judgment adalah perilaku yang paling berpengaruh dalam mempersepsikan situasi, dimana faktor utama yang mempengaruhl adalah materialitas dan apa yang kita yakini sebagai kebenaran (Siegel &

Marconi, 1989 dalam Puspa Arum, 2007 :6).

Jamilah et al, (2007:2) dalan1 penelitianya menyatakan bahwa, seorang auditor dalam melakukan tugasnya membuat audit judgment dipengaruhl oleh banyak faktor, baik bersifat teknis ataupun non teknis. Cara pandang auditor dalam menanggapi infom1asi berhubungan dengan tanggung jawab dan risiko audit yang akan clihadapi oleh auditor sehubungan dengan judgment yang dibuatnya Faktor-faktor yang mempengaruhl persepsi auditor dalam menanggapi dan mengevaluasi informasi ini antara lain meliputi faktor pengetalman, perilakn auditor dalan1 memperoleh dan mengevaluasi informasi, serta komplelr.sitas tngas dalam melakukan pemeriksaan.

umpan balik dari tindakan sebelumnya), yatig digunakan untuk menetapkan prosedur yang akan dilaksanakan.. Pertimbangan yang diberikan auditor merupakan suatu ha! yang penting dalam proses pengauditan karena kemungkinan konsekuensi yang bisa timbul atas penetapan keputusan tersebut akan memberikan dan1pak dari hasil pengauditan terhaap masyarakat khususnya pengguna laporan keuangan. Akan tetapi akuntan sering dihaapkan dengan pelatiggaran kode etik saat pertimbangan untuk memberikan kepntusan hasil auditnya.

B. Keterkaitan Antar Va!'iabel dan Pel'umusan Hipotesis

1. Pengaruh Hubungan Klien dengan KAP Terhadap Audit Judgment Menurut penelitian yang dilakukan oleh Biunber dan Iyer (2005) dalam Yuvisa et al, (2008:8) menunjukkan tiga variabel dalam Teori Identitas Sosial yang me1tjelaskan tentang hubungan klien dengan KAP ialall lama keterikatan auditor mengaudit klien, pentingnya klien bagi auditor dan kesan atas klien. Semua variabel inJ berhubungan secara signifikan dengan semakin tingginya identifikasi klien oleh auditor.

yang barn didapatkan daripada oleh manajemen klien yang telah diaudit untuk periode yang lebih lama.

Penelitian Budiyanto et al, (2005:904) menyatakan bahwa hubungan klien dengan KAP mempunyai pengaruh negatif dan signifikan terhadap ekspektasi klien dalam audit judgment. Ini berarti bahwa klien dari pernsahaan-pernsahaan yang hubungan dengan KAP-nya lebih pendek, meyakini bahwa mereka (klien) lebih besar kemungkinannya untuk dapat mendesak auditor agar mau menerima pendapat mereka (klien) dalam kasus ketidaksepakatan akuntansi. Akan tetapi, ha! ini berbeda dengan pene!itian Lowe, Geiger, dan Pany (1999) dalam Budiyanto et al. (2005) yang menyatakan bahwa independensi dan obyektivitas seorang auditor akan tetap bertahan, walaupun hubungan

auditor dengan klien telah berlangsung lama.

Berdasarkan penelitian Yuvisa et al, (2008), Budiyanto et al. (2005) dan Lowe, Geiger, dan Pany (1999) dalam Budiyanto et al. (2005), dapat disimpulkan bahwa hubungan klien dengan KAP akan berpengaruh terhadap audit judgment. Oleh kaTena itu, hipotesiH dalam penelitian ini dirumuskan sebagai berikut:

Ha1: Hubungan klien dengan KAP berpengarnh secara signifikan

terhadap audit judgment.

2. Pengaruh Pengalaman Auditor Terhadap Audit Judgment

tidak relevan terhadap judgment auditor. Auditor berpengalaman (partner dan Manajer) tidak terpengaruh oleh adanya informasi tidak relevan dalam membuat going concern judgment.

Penelitian Haynes et al. (1998) dalam Koroy (2005:3) yang menyelidiki pengaruh peran auditor dalam melayani kepentingan klien menemukan ba11wa auditor tidak secara otomatis mengambil posisi berlawanan bagi klien, terntama bila kepentingan klien tidalc dibuat eksplisit. Tetapi bila kepentingan itu ditonjolkan (salient), auditor klmsusnya yang berpengalaman akan berperilaku konsisten dengan posisi berlawanan/advokasi. Penelitian ini menunjuklcan pengalaman audit yang dipunyai audior ikut berperan dalam menentukan pertimbangan yang diam bi!.

Hasil pene!itian Puspa Arnm (2005) menunjukkan bahwa pengalaman auditor memiliki pengaruh yang signifikan terhadap judgment

Berdasarkan penelitian Herliansyah dan Ilyas (2006), Haynes et al. (1998) dan Shelton (1999) dalan1 Koroy (2005:3), Puspa Arnm (2005) dapat disimpulkan bahwa pengalaman auditor aklm berpengarnh secara signifikan terhadap audit judgment. Oleh karena itu, hipotesis dalam penelitian ini dirumuskan sebagai berikut:

Ha2: Pengalaman auditor berpengaruh secaira signifikan terhadap audit judgment

3. Pengaruh Kompleksitas Tugas TerhadapAudit Judgment

Menurnt penelitian yang dilakukan Jamilah et al, (2006:17), kompleksitas tugas tidalc berpengaruh secara signifikan terhadap audit judgment artinya para auditor mengetahui dengan jelas atas tugas apa yang akan dilakukarmya, tidak mengalami kesulitan dalan1 melakukan tugas dan dapat melakukan tugasnya dengan baik.

yang menyatakan bahwa peningkatan kompleksitas dalam suatu tugas atau sistem, akan menurunkan tingkat keberhasilan tugas itu. Terkait dengan kegiatan pengauditan, tingginya kompleksitas audit ini bisa menyebabkan akm1tan berperilaku disfungsional sehingga menyebabkan penurunan kualitas audit.

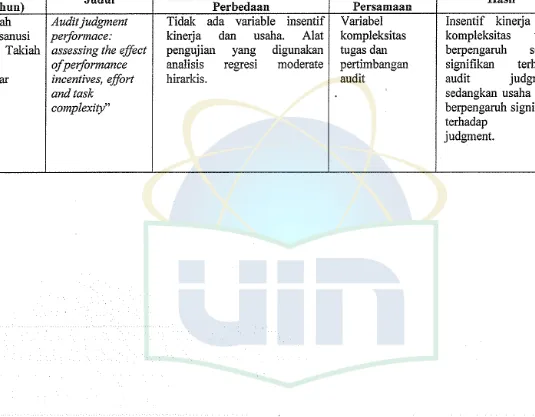

Berdasarkan penelitian Jamilah et al, (2006), Zulaikha (2006), Zuraidah Mohd-Sanusi dan Tak:iah Mohd-Iskandar (2007) dan (Restu dan Indriantoro, 2000) dalam Prasita dan Adi (2007) dapat disimpulkan bahwa kompleksitas tugas akan berpengaruh secara signifikan terhadap audit judgment. Oleh karena itu, hipotesis dalam penelitian ini dirurnuskan

sebagai berikut:

Ha3: Kompleksitas tugas berpengaruh secara signifikan terhadap audit judgment

4. Pengaruh Locus Of Control Terhadap Audit Judgment

Penelitian yang dilakukan Hyatt dan Prawitt (2001) dalam Renata Zoraifi (2003:15) menyatakan bahwa auditor yang memiliki locus of control internal beke1ja lebih baik di KAP yang tidak terstruktur dari pada KAP yang terstrnktur. Sebaliknya, auditor yang memiliki locus of control eksternal beke1ja lebih baik di KAP yang terstmktur dari pada KAP yang tidak terstruktur.

bahwa seorang auditor yang mempunyai locus of control external cenderung mempunyai tingkat kinerja yang lebih rendah. Rendabnya tingkat kinerja auditor ini disebabkan karena seorang auditor dengan locus of control external cenderung mempunyai keyakinan bahwa hasil atau outcome adalah merupakan akibat dari kekuatan luar seperti peluang, kemujuran dan takdir, bukan berasal dari usahanya sendiri. Jadi ketika seorang auditor sudah tidak yakin dengan usahanya sendiri dalam melakukan pekerjaan, apapun usaha yang dilakukan tidak akan maksimal sehingga kinerja sebagai fungsi yang jelas dari usaha atau effort juga tidak akan maksimal, hal ini senada dengan pernyataan Donnelly et al, (2003) dalam Harini et al, (2010:17) yang menyatakan bahwa seorang yang memiliki locus of control internal-sebagai kebalikan dari locus of control external- seorang yang memiliki locus of control internal cenderung berusaha lebih keras ketika mereka menyakini bahwa usaha tersebut akan mendatangkan hasil, sehingga kine1ja atau hasil kerjajuga akan maksimal. Sehingga faktor-faktor tersebut dapat mempengaruhi judgment yang diambil oleh auditor nantinya, dapat disimpulkan bahwa locus of control akan berpengaruh secara signifikan terhadap audit judgment. Oleh karena itu maka hipotesis dalam penelitian ini dirumuskan sebagai berikut:

5. Pengaruh Hubungan Klien dengan KAP, Pengalaman, Kompleksitas Tugas dan Locus Of Control terhadap Audit Judgment yang diambil oleh Auditor.

Berdasarkan keterkaitan antar masing -masing vaiiabel serta hasil-hasil penelitian sebelumnya maka dapat disimpulkan bahwa auditor yang memiliki hubungan dengan klien, pengalainan, kompleksitas tugas dai1 locus of control yang rendah cendmng akan melakukan penyimpangan dari standar professional dan memberikan dainpak informasi yang tidak relevan terhadap audit judgment. Dengan demikian dapat disimpulkan bahwa hubungan klien dengan KAP, pengalainait, kompleksitas tugas dan locus of control akan berpengaruh secara simultan clan signifikan terhadap audit judgment. Oleh karena iturnaka hipotesis dalain penelitian ini dimmuskan sebagai berikut:

Ha5: Hubungan klien dengan K