PENDAPATAN OPERASIONAL BMT AL-KARIIM, Cipulir – Kebayoran Lama (2005-2009)

Skripsi

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE, Sy)

Istiqomah Fidyaningsih

206046103832

KONSENTRASI PERBANKAN SYARI’AH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARI’AH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang di ajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 24 Maret 2011

Istiqomah Fidyaningsih

i

KATA PENGANTAR

Alhamdulillah, Puji Syukur Penulis panjatkan kepada Allah SWT, Tuhan semesta alam yang Maha Pengasih lagi Maha Penyayang, yang telah memberikan segala nikmat Iman Islam karena atas kehendak dan kuasanya, penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Penyaluran Pembiayaan Mikro Terhadap Pendapatan Operasional BMT Al-Kariim,

Cipulir-Kebayoran Lama (2005-2009)’’ dengan sebaik-baiknya. Sholawat serta salam tidak lupa penulis panjatkan kepada Nabi Muhammmad SAW, suri tauladan dalam aktivitas kehidupan, serta kepada para keluarga dan sahabatnya.

Dengan penuh kesadaran penulis menyadari bahwa skripsi ini jauh dari kesempurnaan dan tidak akan selesai tanpa dukungan dan bantuan dari berbagai pihak baik secara moril maupun materil.

Karena itu, dari lubuk hati yang paling dalam penulis mengucapkan terima kasih yang tak terhingga kepada segenap pihak yang telah membantu menyelesaikan skripsi ini. Sebagai rasa syukur penulis mengucapkan terima kasih sedalam-dalamnya kepada :

ii

dan Hukum UIN Syarif Hidayatrullah Jakarta.

3. Bapak Drs. Ahmad Yani, MA, selaku Ketua Program Non-Reguler Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah.

4. Bapak Dr. Phil. J.M. Muslimin, MA.,Ph.D, Dosen Pembimbing I yang dengan

penuh kesabaran telah banyak memberi semangat dan dorongan serta arahan dalam membimbing di tengah kesibukan Beliau, sehingga pada akhirnya skripsi ini menjadi lebih baik dan sempurna.

5. Bapak Abdurrauf,Lc., MA., Dosen Pembimbing II yang dengan penuh kesabaran pula telah banyak memberi semangat dan dorongan serta arahan dalam membimbing baik secara lahir maupun batin, sehingga penulis dapat menyelesaikan skripsi ini.

6. Seluruh Dosen Jurusan Perbankan Syariah Fakultas Syariah dan Hukum UIN

Syarif Hidayatullah Jakarta yang tidak dapat penulis sebutkan satu-persatu, yang telah banyak memberikan ilmu dan pembelajaran kepada penulis.

iii

memberikan kontribusinya dalam memperoleh informasi, data-data dan yang telah meluangkan waktunya kepada penulis hingga terselesainya skripsi ini. 9. Ayahanda Muhammad Ghorib (Almarhum) dan Ibunda Markhamah, terima

kasih atas segala kasih sayang, perhatian, pengertian dan motivasinya yang sangat berperan dalam hidup, semoga Ibunda selalu diberi kesehatan, kebahagiaan dan umur panjang sehingga ananda diberi kesempatan untuk menunjukkan besarnya cinta ananda pada kalian.

10. Sahabatku PS NR 2006, Makasih atas kebersamaannya selama 4 tahun kita saling mengenal, berbagi dan menjalin persahabatan bahkan persaudaraan.

Akhirnya penulis menyerahkan semuanya kepada Allah SWT. Mudah-mudahan dapat balasan yang lebih baik. Harapan penulis agar skripsi ini dapat bermanfaat bagi penulis dan semoga skripsi ini dapat memberikan sumbangan fikiran dan saran untuk perkembangan dalam pendidikan khususnya bidang Ekonomi Islam.

Jakarta, 24 Maret 2011

iv

KATA PENGANTAR ……….………... i

DAFTAR ISI ……… iv

DAFTAR TABEL ……… vii

DAFTAR GAMBAR ……….... viii

BAB 1 PENDAHULUAN A. Latar Belakang Masalah ……… 1

B. Pembatasan dan Perumusan Masalah ……… 5

C. Tujuan dan Manfaat Penelitian ………. 5

D. Metodologi Penelitian ………... 7

E. Review Studi Terdahulu ………... 13

F. Sistematika Penulisan ………... 16

BAB II PEMBIAYAAN MIKRO A. Pembiayaan 1. Pengertian Pembiayaan …………...………... 17

2. Prinsip, Fungsi dan Tujuan Pembiayaan ……… 19

3. Jenis-jenis Pembiayaan ……… 25

v

3. Produk-produk Pembiayaan Mikro ……….... 35

BAB III GAMBARAN UMUM BMT Al-KARIIM

A. Sejarah berdirinya BMT Al-Kariim ………. 39 B. Visi dan Misi ……… 42 C. Produk dan Jasa yang ditawarkan ……… 43 D. Struktur Organisasi dan Mekanisme kerja BMT

Al-Kariim……….. 46

BAB IV PENYALURAN PEMBIAYAAN MIKRO TERHADAP

PENDAPATAN OPERASIONAL

A. Strategi Pemasaran Pembiayaan Mikro pada BMT

Al-Kariim……… 51

B. Faktor-faktor pemberian Pembiayaan mikro pada BMT

Al-Kariim……… 57

C. Analisa Pengaruh Pembiayaan Mikro Terhadap

Pendapatan Operasional BMT Al-Kariim……… 62

BAB V PENUTUP

A. Kesimpulan ………. 72 B. Saran ……….... 74

vi

Tabel Halaman

1.1 Pedoman Interprestasi Koefisien Korelasi (r-positif)………. 13

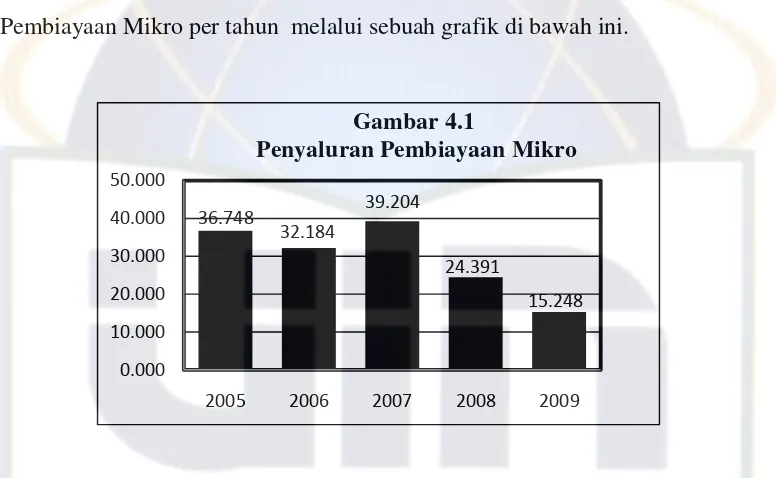

4.1 Pembiayaan Mikro ………. 62

4.2 Pendapatan Operasional ………. 64

4.3 Variables Entered/Removed (b) ………. 66

4.4 Model Summary(b) ……….... 66

4.5 ANOVA(b) ……… 67

vii

Gambar Halaman

3.1 Struktur Organisasi ………. 46

4.1 Penyaluran Pembiayaan Mikro ……….. 63

1

PENDAHULUAN

A. Latar Belakang Masalah

Syariat Islam sebagai suatu syariah yang di bawa oleh rasul terakhir mempunyai keunikan sendiri. Keberadan syariah ini tidak terlepas dari keinginan masyarakat muslim untuk menjalankan ajaran Islam dengan menjalankan seluruh aktivitas dan transaksi ekonominya sesuai dengan ketentuan syariah. Kita menyadari bahwa syariah adalah agama yang komprehensif, yang memberikan tuntunan hampir seluruh aspek kehidupan manusia, baik ibadah maupun muamalat. Adapun muamalat diturunkan untuk menjadi rules of the game atau aturan main dalam kehidupan sosial.1

Salah satu lembaga perekonomian syariah adalah baitul Maal wa Tamwil (BMT). BMT hadir ditengah masyarakat sebagai jawaban atas sebuah kegelisahan, dimana usaha mikro kecil dan menengah (UMKM) meskipun telah diakui penyanggah perekonomian bangsa, namun seringkali dihadapkan pada masalah keterbatasan modal.2 Suntikan dana di butuhkan UMKM untuk keberlangsungan usahanya yang di harapkan dapat diperoleh melalui kredit atau pembiayaan dari lembaga keuangan. Keberadaan BMT ini juga

1 Muhammad Syafi’i Antonio, Bank Syariah dan Teori ke Praktik, (Jakarta: Gema Insani Press, 2001), cet. 1, h.1.

2

merupakan usaha untuk memenuhi keinginan, khususnya sebagian umat islam yang menginginkan jasa layanan bank syariah untuk mengelola perekonomiannya.

Namun berdasarkan hasil survey kegiatan dunia usaha yang dilakukan secara berkala oleh Bank Indonesia, diketahui bahwa akses kredit ke bank antara lain adalah persyaratan kredit yang terlalu rumit, masih tingginya tingkat suku bunga kredit, masalah ketersedian jaminan atau agunan dan kebaikan bank.3 Kebanyakan usaha mikro dan kecil memang dianggap tidak bankable pada saat pengajuan permohonan kredit atau pembiayaan kepada perbankan.

Untuk itulah BMT mengambil peran dalam menjawab solusi tersebut. BMT memiliki ciri unik yang membedakannya dengan lembaga keuangan lainnya, yaitu dengan mengedepankan nilai-nilai Islami di dalam kegiatan operasionalnya, serta memiliki dua fungsi yang berbeda, yakni sebagai Baitul Maal yang mengumpulkan dan menyalurkan zakat, infaq dan sadaqah, serta sebagai Baitul Tamwil yang melakukan kegiatan usaha berskala mikro.

BMT adalah sebuah lembaga keuangan non bank, merupakan institusi yang dianggap sebagai tempat dimana yang memiliki surplus dana dapat menyimpan dengan aman dan yang memerlukan dana dapat mempergunakannya sesuai dengan persyaratan yang diberlakukan oleh BMT

3

tersebut. Sungguhpun demikian, dewasa ini masih banyak kalangan masyarakat muslim yang belum memanfaatkan jasa-jasa lembaga keuangan mikro syariah (BMT) manakala mereka memiliki kelebihan dana.

BMT sebagai lembaga intermediasi merupakan lembaga keuangan mikro yang bergerak dibidang jasa yang bertujuan untuk mengembangkan usaha mikro. Salah satu kegiatan jasa yang dilakukan adalah di bidang pembiayaan atau kredit usaha BMT. Hal ini tak lepas dari peranannya untuk meningkatkan pendapatan usaha mikro akibat tambahan modal yang diperoleh dari BMT. Oleh karena itu pemerintah dan swasta telah gencar membuka pinjaman kredit untuk meningkatkan pendapatan usaha mikro. Hal itu tidak lepas dari sistem kredit usaha yang baik guna mampu memberikan kontribusi yang nyata dalam meningkatkan pendapatan usaha mikro.

Kehadiran pembiayaan mikro sangatlah dibutuhkan oleh masyaratkat kalangan bawah yang mayoritas penduduknya adalah muslim, mereka menghendaki diterapkannya prinsip-prinsip syariat Islam dalam memenuhi kebutuhan hidupnya. Pembiayaan mikro usaha ini menggunakan sistem syariah dimana tidak ada bunga yang merugikan pengusaha sehingga aman dan bermanfaat. Pembiayaan mikro banyak diminati oleh masyarakat, karena proses mudah, pelayanan cepat dan persyaratan ringan.4

Pembiayaan yang didapatkan nasabah dari kredit mikro biasanya digunakan untuk keperluan usaha. Kredit mikro merupakan jasa keuangan yang penting untuk meningkatkan pendapatan keluarga prasejahtera. Namun demikian, disadari sepenuhnya bahwa masih banyak usaha mikro yang sulit memperoleh layanan kredit perbankan karena berbagai kendala baik pada sisi usaha mikro maupun pada sisi perbankan sendiri.

Potensi kredit usaha mikro hingga saat ini oleh banyak kalangan masih dipandang sangat menjanjikan. Terbukti dengan terus meningkatnya volume penyaluran pinjaman untuk usaha mikro dari tahun ke tahun dengan kualitas pinjaman yang relatif baik.

4

Berdasarkan uraian diatas, penulis merasa tertarik untuk mengetahui lebih lanjut mengenai pembiayaan mikro yang dituangkan dalam sebuah

skripsi. Oleh karena itu, penulis mengambil judul “PENGARUH

PENYALURAN PEMBIAYAAN MIKRO TERHADAP PENDAPATAN

OPERASIONAL BMT Al-Kariim, Cipulir-Kebayoran Lama (2005-2009) ”.

B. Pembatasan dan Perumusan Masalah

Untuk memudahkan pembahasan dalam penulisan ini agar lebih terarah dan tidak meluas, maka perlu adanya pembatasan masalah.

Dari pembatasan masalah tersebut, maka perumusan masalahnya dapat diuraikan kedalam beberapa pertanyaan sebagai berikut :

1. Bagaimana Strategi Pemasaran Pembiayaan Mikro pada BMT Al-Kariim? 2. Apa saja Faktor-faktor yang dipertimbangkan dalam Pemberian

Pembiayaan Mikro pada BMT Al-Kariim?

3. Bagaimana Pengaruh Pembiayaan Mikro Terhadap Pendapatan Operasional pada BMT Al-Kariim?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1) Untuk mengetahui startegi pemasaran pembiayaan mikro

3) Untuk mengetahui penyaluran pembiayaan mikro terhadap pendapatan operasional

2. Manfaat Penelitian

Adapun Manfaat penelitian ini adalah sebagai berikut :

1) Manfaat Penelitian bagi penulis, Penelitian ini dapat menambah

pengetahuan dan wawasan serta memberikan kontribusi pemikiran mengenai penyaluran pembiayaan khususnya pembiayaan mikro dan pendapatan operasional.

2) Manfaat bagi BMT, Penelitian ini diharapkan dapat dijadikan sebagai kebijakan dan dasar pertimbangan dalam penyaluran pembiayaan mikro yang dapat mempengaruhi pendapatan operasional BMT. Dengan demikian, BMT dapat lebih behati-hati dalam menyalurkan pembiayaan.

3) Manfaat bagi pemerintah, Penelitian ini diharapkan dapat dijadikan masukan untuk melakukan pengarahan dan pembinaan oleh pemerintah terutama oleh bank Indonesia.

D. MetodePenelitian

Dalam penelitian ini, penulis menggunakan beberapa metode penelitian, yang dapat dilihat dari sudut :

1. Jenis penelitian

Penelitian ini merupakan penelitian lapangan (field research)

dimaksudkan untuk mendapatkan data primer, dilakukan penulis sebagai pelengkap data dalam hasil penelitian kelak yaitu dengan melakukan wawancara dengan pejabat yang berwenang untuk memperoleh data yang benar-benar dapat dipertanggungjawabkan kebenarannya. Penelitian ini di lakukan pada BMT Al-Kariim.

Penulis memakai metode penelitian deskritif kuantitatif yaitu penelitian yang menggunakan angka mulai dari pengumpulan data, penafsiran terhadap data, serta penampilan hasilnya. Pendekatan penelitian ini adalah pendekatan deskriptif-kuantitatif dengan menggunakan Laporan Keuangan BMT Al-Kariim sebagai studi kasus. Oleh karena itu, data-data atau laporan keuangan merupakan analisis inti dari penulisan ini.

2. Jenis data dan sumber data

1. Jenis data

a. Data Kuantitatif

Adalah data yang berupa angka-angka. kemudian di analisis lebih lanjut untuk kemudian diambil kesimpulan. Adapun tujuan penelitian untuk mengetahui pengaruh penyaluran pembiayaan mikro terhadap pendapatan operasional BMT.

b. Data Kualitatif

Dalam penelitian ini, penulis menggunakan metode Deskriptif kualitatif. Deskriptif menurut pengertiannya adalah :

Menurut Marzuki penelitian deskriptif adalah penelitian yang dilakukan dengan melukiskan keadaan objek atau persoalan yang tidak dimaksudkan untuk mengambil atau menarik kesimpulan yang berlaku umum.

Penelitian deskriptif adalah metode penelitian yang bertujuan untuk untuk membuat pemaparan secara sistematis, faktual dan akurat mengenai fakta-fakta dan sifat-sifat pada objek penelitian sesuai dengan permasalahan yang diteliti.5

2. Sumber data

Menurut sumbernya, data yang digunakan pada penelitian ini ialah data ekstern yang terbagi menjadi dua, pertama data primer, adalah data yang langsung dikumpulkan oleh orang yang memakai data tersebut. Data primer yang digunakan pada penelitian ini bersumber dari wawancara. Kedua data sekunder yang digunakan pada penelitian ini bersumber dari laporan mengenai pendapatan operasional, khususnya yang terkait dengan pembiayaan mikro.

3. Teknik Pengumpulan Data

Penelitian ini menggunakan teknik pengumpulan data berupa studi dokumentasi (studi pustaka) dan studi lapangan dengan teknik wawancara. 4. Metode analisis data

Penulis menganalisis data dengan menggunakan penelitian kualitatif dan kuantitatif. Dalam metode kualitatif, penganalisaan melakukan dengan menggunakan langkah-langkah sebagai berikut :

a. Menelaah semua data yang diperoleh baik dari sumber primer maupun sumber sekunder.

b. Melakukan klasifikasi terhadap data yang terkumpul sesuai dengan

masalah yang diteliti.

Sedangkan metode kuantitatif digunakan dengan data dinyatakan dalam bentuk angka karena dalam penelitian ini akan menganlisis tentang pengaruh pembiayaan mikro terhadap pendapatan operasional. Dalam penelitian ini menggunakan analisis regresi sederhana.

5. Hipotesa

Hipotesa adalah jawaban sementara yang digunakan penulis dalam penelitian yang sebenarnya masih harus di uji kembali. Hipotesa bisa saja benar dan bisa saja salah, hipotesa ini akan diuji oleh penulis sendiri sehingga dapat suatu kesimpulan apakah hipotesa tersebut dapat diterima atau ditolak.6 Dugaan penulis terhadap penelitian ini adalah ada hubungan antara X dan Y. yaitu hubungan positif artinya apabila pembiayaan mikro benar, maka tingkat pendapatan operasional meningkat. Untuk menguji ada tidaknya hubungan antara X dan Y, penulis menggunakan teori regresi sederhana.

Jika berdasarkan pada rumusan masalah tersebut, maka hipotesa dalam penelitian ini sebagai berikut :

1. Ha : ada pengaruh antara pembiayaan mikro (X) terhadap pendapatan operasional (Y)

2. Ho : tidak ada pengaruh antara pembiayaan mikro (X) terhadap

pendapatan operasional (Y)

6

X Y

Pembiayaan Mikro pendapatan operasional

6. Uji Regresi Sederhana

Yaitu analisis yang digunakan untuk mengetahui seberapa besar pengaruh antara variabel bebas dengan variabel terikat. Menurut Dr. Boediono, regresi sederhana adalah alat analisa untuk mengetahui hubungan antara dua kejadian atau bagaimana persamaan matematis yang menghubungkan hubungan antara dua kejadian (hanya dua variabel).

Analisis regresi sederhana dipakai apabila ingin mengetahui pengaruh sebuah variabel bebas dengan variabel terikat atau ingin membuktikan bahwa terdapat atau tidak terdapatnya hubungan fungsional antara sebuah variabel bebas dengan variabel terikatnya.

Adapun persamaan matematisnya sebagai berikut : 7

Y = a + bX

Dimana :

X : Pembiayaan Mikro Y : Pendapatan Operasional a : koefisien konstanta b : koefisien regresi

7

7. Uji Anova

Uji Anova dilakukan untuk mengetahui apakah model regresi yang digunakan sudah layak atau belum. Untuk mengetahui apakah variabel-variabel independen secara bersama-sama mempengaruhi variabel-variabel dependen, maka digunakan tingkat signifikansi sebesar 0,05 (5%) dengan kriteria sebagai berikut :

1) Jika Probabilitas (sig penelitian) < 0.05 maka Ho ditolak dan Ha diterima. Artinya hubungan kedua variabel linier, maka model regresi yang digunakan sudah benar dan layak.

2) Jika Probabilitas (sig penelitian) > 0.05 maka Ho diterima dan Ha ditolak.

Artinya hubungan kedua variabel tidak linier, maka model regresi yang digunakan belum benar dan tidak layak digunakan.

8. Uji Koefisien Determinasi

besarnya pengaruh pembiayaan mikro terhadap pendapatan operasional.8 Berikut pedoman interprestasi koefisien korelasi :

Tabel 1.1 Interprestasi koefisien korelasi (r-positif)

9. Pedoman Penulisan

Pedoman penulisan dan penyusunan secara teknik berpedoman pada prinsip-prinsip yang telah diatur dan dibakukan dalam buku “ Pedoman

Penulisan Skripsi Fakultas Syari’ah dan Hukum UIN syarif Hidayatullah

Jakarta 2007”

E. Review Studi Terdahulu

Berdasarkan hasil pengamatan dan studi di Perpustakaan telah ditemukan beberapa penelitian sebelumnya. Adapun review studi terdahulu yang penulis telah kaji adalah:

8

Eti Rochaety, dkk, Metodologi Penelitian Bisnis : dengan Aplikasi SPSS, h.49 Interval Koefisien Tingkat Hubungan

0,00-0,199 0,22-0,399 0,40-0,599 0,60-0,799 0,80-1,00

1. Analisis Pengaruh Penyaluran Pembiayaan Murabahah terhadap Likuiditas Bank DKI Syariah tahun 2004-2008, ditulis oleh Purwanto,

Perbankan Syariah UIN Syarif Hidayatullah Jakarta Tahun 2009.

Dalam skripsi ini membahas mengenai bagaimana pengaruh penyaluran pembiayaan murabahah terhadap tingkat likuiditas Bank DKI Syariah. Jenis metode yang digunakan adalah kuantitatif deskriptif yaitu membuat deskripsi gambaran secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat, serta hubungan atau pengaruh antar fenomena yang diselidiki melalui analisis data yang bersifat diskrit. Penelitian ini menganalisis pengaruh pembiayaan murabahah dengan metode analisis kuantitatif yang disajikan dalam bentuk uraian dan tabel dengan menggunakan statistik regresi linier sederhana. Adapun tujuan penelitian untuk mengetahui pengaruh antara penyaluran pembiayaan murabahah dengan likuiditas bank syariah di Bank DKI Syariah pada tahun 2004-2008.

2. Analisis Pembiayaan Usaha Mikro Syariah Pada Bank Mega Syariah, ditulis oleh Selfie Rahayu, Perbankan Syariah UIN Syarif Hidayatullah

Jakarta Tahun 2010.

kepuasaan nasabah dapat ditinjau dari segi pelayanan, kinerja maupun hasil informasi yang diberikan oleh bank mega syariah.

Namun, dalam penelitian ini berbeda dengan penelitian yang ada di atas yaitu pada penelitian ini akan membahas tentang pengaruh pembiayaan mikro terhadap pendapatan operasional, segmentasi pemasaran pembiayaan mikro pada BMT Al-Kariim.

Sedangkan BMT Al-Kariim adalah salah satu cara untuk memperoleh pinjaman. Dengan adanya pinjaman tersebut si peminjam bisa menggunakannya untuk membuka usaha baru.

F. Sistematika Penulisan

[image:26.612.134.535.55.422.2]Untuk lebih terarah dan memudahkan untukpenulisan serta memperoleh gambaran yang utuh, sehingga tidak melebar dan rancu. Sistematika penulisan dalam skripsi ini terbagi atas lima bab, yang masing-masing terdir atas :

Bab I Pendahuluan. Bab ini menguraikan secara garis besar mengenai latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, review studi terdahulu, metodologi penelitian dan sistematika penulisan skripsi.

pengertian pembiayaan mikro, jenis-jenis pembiayaan mikro dan produk-produk pembiayaan mikro.

Bab III Gambaran Umum. BMT Al-Kariim meliputi: Sejarah Berdirinya, Visi dan Misi, produk dan jasa yang ditawarkan, Struktur Organisasi dan Mekanisme Kerja.

Bab IV Penyaluran Pembiayan Mikro Terhadap Pendapatan

Operasional. Bab ini menjelaskan mengenai segmentasi pembiayaan mikro, faktor-faktor pemberian pembiayaan mikro dan penyaluran pembiayaan mikro terhadap pendapatan operasional.

17

PEMBIAYAAN MIKRO

A. Pembiayaan

1. Pengertian Pembiayaan

Dalam kamus perbankan, yang dimaksud dengan biaya adalah pengeluaran atau pengorbanan yang tidak terhindarkan untuk mendapatkan barang atau jasa dengan tujuan memperoleh maslahat, pengeluaran untuk kegiatan, tujuan, atau waktu tertentu. seperti ongkos pengiriman, pengepakan dan penjualan dimaksudkan untuk memperoleh penghasilan ; dalam laporan laba rugi perusahaan, komponen biaya merupakan pengurangan dari pendapatan ; pengertian biaya berbeda dengan beban. Semua biaya adalah beban, tetapi tidak semua beban adalah biaya (cost).1

Pengertian pembiayaan berdasarkan prinsip syari’ah menurut Undang

-undang Perbankan Nomor 21 Tahun 2008 pasal 1 ayat 25 adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakan antara bank syariah atau UUS dengan pihak lain yang mewajibkan pihak yang dibiayai/diberi fasilitas dana untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan atau bagi hasil.2

Pembiayaan atau financing adalah pemberian fasilitas penyedia dana yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang telah dikeluarkan untuk mendukung investasi yang telah direncanakan.3

Kegiatan penyaluran kredit (pembiayaan) mempunyai peranan penting bagi kegiatan perbankan, karena kredit atau pembiayaan merupakan bagian terbesar sumber penghasilan bank. Apabila bank syariah tidak mampu menyalurkan pembiayaannya, sementara data yang terhimpun dari shahibul maal (dana pihak ketiga) terus bertambah, maka akan terdapat banyak dana

idle (menganggur) yang dapat berpengaruh terhadap pendapatan dari margin atau bagi hasil. Jadi bisa dikatakan bahwa pembiayaan merupakan komponen utama bagi kelangsungan aktivitas perbankan, karena dari pembiayaanlah bank akan mendapatkan kontra prestasi dari dana yang disalurkan.4

2

Zubair Hasan, Undang-undang Perbankan Syariah : Titik Temu Hukum Islam dan Hukum Nasional,( Jakarta:Rajawali Pers, 2009 ), h. 262

3

Zainul Arifin, Dasar-dasar Manajemen Bank Syariah, (Jakarta : Alvabet, 2006), h.200

4

Landasan hukum Surat al-Nisa : 29

Artinya : “Hai orang-orang yang beriman, janganlah kami saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu ; sesungguhnya Allah adalah Maha Penyayang kepadamu”. (Q.S. al-Nisa : 29)

2. Prinsip, Tujuan dan Fungsi Pembiayaan

a. Prinsip-prinsip Pembiayaan

1. Tidak ada transaksi yang berbasis bunga,

2. Pengerahan pajak religius atau pemberian sedekah dan zakat;

3. Pelarangan produksi barang dan jasa yang bertentangan dengan nilai Islam.

4. Penghindaran aktivitas ekonomi yang melibatkan maysir (judi) dan gharar (ketidakpastian);5

b. Tujuan Pembiayaan

Secara umum tujuan pembiayaan dibedakan menjadi dua kelompok yaitu : tujuan pembiayaan untuk tingkat makro dan tujuan pembiayaan untuk tingkat mikro. Secara makro tujuan pembiayaan bertujuan untuk :6

1. Peningkatan ekonomi umat, artinya : masyarakat yang tidak dapat akses secara ekonomi, dengan adanya pembiayaan mereka dapat melakukan akses ekonomi. Dengan demikian dapat meningkatkan taraf ekonominya.

2. Tersedianya dana bagi peningkatan usaha, artinya: untuk pengembangan usaha yang membutuhkan dana tambahan. Dana tambahan ini dapat diperoleh melalui aktivitas pembiayaan.

3. Meningkatkan produktivitas, artinya adanya pembiayaan memberikan

peluang bagi masyarakat untuk mampu meningkatkan daya produksinya dan mengembangkan usahanya sebab upaya meningkatkan produksi tidak akan dapat terlaksana adanya dana.

4. Terjadinya distribusi pendapatan, artinya masyarakat usaha produktif mampu melakukan aktivitas kerja, berarti mereka akan memperoleh pendapatan dari hasil usahanya. Penghasilan merupakan bagian dari

6

pendapatan masyarakat. Jika ini berhasil, maka akan terjadi distribusi pendapatan.

5. Membuka lapangan baru, artinya dengan dibukanya sektor-sektor

usaha melalui penambahan dana pembiayaan, maka sektor usaha akan menyerap tenaga kerja.

Adapun secara mikro, pembiayan diberikan dalam rangka untuk: 1. Upaya memaksimalkan laba, artinya setiap usaha yang dibuka

memiliki tujuan tertinggi, yaitu memaksimalkan laba usaha. Untuk menghasilkan laba maksimal, maka perlu pendukung dana yang cukup.7

2. Upaya meminimalkan resiko, artinya usaha yang dilakukan mampu mengasilkan laba maksimal, maka para pengusaha harus mampu meminimalkan resiko. Resiko kekurangan modal dapat di atasi dengan tindakan pembiayaan

3. Pendayagunaan ekonomi, artinya sumber daya ekonomi dapat

dikembangkan dengan melakukan mixing antara sumber daya alam dengan sumber daya manusia serta sumber daya modal (pembiayaan).

7

Pembiayaan merupakan sumber pendapatan bagi bank syariah. Tujuan pembiayaan yang dilaksanakan perbankan syariah terkait dengan

Stakeholder, yakni :8 1. Pemilik

Dari sumber pendapatan di atas, para pemilik mengharapkan akan memperoleh penghasilan atas dana yang ditanamkan pada bank tersebut.

2. Pegawai

Para pegawai mengharapakan dapat memperoleh kesejahteraan dari bank yang dikelolanya.

3. Masyarakat 1) Pemilik dana

Sebagaimana pemilik, mereka mengharapkan dari dana yang diinvestasikan akan diperoleh bagi hasil.

2) Debitur yang bersangkutan

Para debitur, dengan penyediaan dana baginya, mereka terbantu guna menjalankan usahanya (sektor produktif) atau terbantu untuk pengadaan barang yang diinginkannya (pembiayaan konsumtif).

3) Masyarakat umumnya konsumen

Mereka dapat memperoleh barang-barang yang dibutuhkan.

8

4. Pemerintah

Akibat penyediaan pembiayaan, pemerintah terbantu dalam pembiayaan pembangunan Negara, di samping itu akan diperoleh pajak (berupa pajak penghasilan atas keuntungan yang diperoleh bank dan juga perusahaan-perusahaan).

5. Bank

Bagi bank yang bersangkutan, hasil dari penyaluran pembiayaan, diharapkan bank dapat meneruskan dan mengembangkan usahanya agar tetap survival dan meluas jaringan usahanya, sehingga semakin banyak masyarakat yang dapat dilayaninya.

c. Fungsi Pembiayaan

Ada beberapa fungsi dari pembiayaan yang diberikan oleh bank syariah kepada masyarakat penerima, di antaranya: 9

1. Meningkatkan daya guna uang / modal.

Para penabung menyimpan uangnya di bank dalam bentuk giro, tabungan dan deposito. Uang tersebut dalam persentase tertentu ditingkatkan kegunaanya oleh bank guna suatu usaha peningkatan produktivitas.

9

2. Meningkatkan daya guna barang.

3. Seluruh barang-barang yang dipindahkan atau dikirim dari suatu daerah ke daerah lain yang kemanfaatan barang itu lebih terarah, pada dasarnya meningkatkan utility barang tersebut. Pemindahan barang-barang tersebut apabila tidak dapat di atasi oleh keuangan distributor, oleh karenanya memerlukan bantuan permodalan dari Lembaga Keuangan Mikro berupa pembiayaan.

4. Meningkatkan peredaran uang

Pembiayaan yang disalurkan via rekening-rekening Koran pengusaha menciptakan pertambahan peredaran uang giral dan sejenisnya seperti cek, bilyet giro, wesel dan sebagainya. 10

5. Stabilitas ekonomi

Dalam ekonomi yang kurang sehat, langkah-langkah stabilitas pada dasarnya diarahkan pada usaha-usaha antara lain : pengendalian inflasi, peningkatan ekspor, rehabilitasi prasarana dan pemenuhan kebutuhan-kebutuhan pokok rakyat.

6. Sebagai jembatan untuk meningkatkan pendapatan nasional

7. Sebagai alat hubungan ekonomi internasional

10

Adapun fungsi pembiayaan dalam ekonomi Islam seperti yang disebutkan dalam bukunya Warkum Sumitro : 2004, adalah sebagai berikut:

a. Meningkatkan kualitas hidup umat, dengan jalan membuka peluang usaha yang lebih mandiri.

b. Membantu menanggulangi masalah kemiskinan melalui program pengembangan modal kerja dan program usaha bersama.

c. Untuk menyelamatkan ketergantungan umat Islam terhadap bank

konvensional.

3. Jenis-jenis Pembiayaan

Jenis-jenis pembiayaan pada dasarnya dikelompokan menurut beberapa aspek, diantaranya:11

a) Pembiayaan menurut tujuan, dibedakan menjadi :

1) Pembiayaan Modal Kerja, yaitu pembiayaan yang dimaksudkan untuk mendapatkan modal dalam rangka pengembangan usaha. Jangka waktu pembiayaan modal kerja maksimum 1 tahun dan dapat diperpanjang sesuai dengan kebutuhan. Pemberian pembiayaan modal kerja kepada debitur/calon debitur dengan tujuan untuk mengeliminasi risiko dan mengoptimalkan keuntungan bank.

2) Pembiayaan Investasi, yaitu pembiayaan yang dimaksudkan untuk melakukan investasi atau pengadaan barang konsumtif.

b) Pembiayaan menurut jangka waktu, dibedakan menjadi :12

1) Pembiayaan jangka waktu pendek, yaitu pembiayaan yang dilakukan dengan waktu 1 bulan sampai dengan 1 tahun.

2) Pembiayaan jangka waktu menengah, yaitu pembiayaan yang dilakukan dengan waktu 1 tahun sampai dengan 5 tahun.

3) Pembiayaan jangka waktu panjang, yaitu pembiayaan yang dilakukan

dengan waktu lebih dari 5 tahun.

Jenis pembiayaan pada Bank Syari’ah, akan diwujudkan dalam bentuk

aktiva produktif dan aktiva tidak produktif, yaitu :

a. Jenis aktiva produktif pada Bank Syari’ah, dialokasikan dalam bentuk pembiayaan sebagai berikut :13

1) Pembiayaan

Pembiayaan adalah penyediaan dana atau tagihan berdasarkan akad mudharabah/musyarakah atau pembiayaan dengan prinsip bagi hasil. Untuk jenis pembiayaan dengan prinsip ini meliputi :

12

Adiwarman Karim, Bank Islam Analisis Fiqh dan Keuangan, h. 231

13

a. Pembiayaan Musyarakah

Pembiayaan Musyarakah adalah perjanjian antara para pemilik dana/modal untuk mencampurkan dan modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan diantara pemilik dana/modal berdasarkan nisbah yang telah disepakati sebelumnya. Aplikasi : Pembiayaan Modal Kerja dan Pembiayaan Ekspor.

b. Pembiayaan Mudharabah

Pembiayaan mudharabah adalah perjanjian antara penanam dan pengelola dana untuk melakukan kegiatan usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya. Aplikasi : Pembiayaan Modal Kerja, Pembiayaan Proyek, Pembiayaan Ekspor. 14

2) Pembiayaan dengan prinsip jual beli (piutang). Untuk jenis

pembiayaan dengan prinsip ini meliputi :

a. Pembiayaan Murabahah

Pembiayaan Murabahah adalah perjanjian jual beli antara bank dan nasabah dimana bank syariah membeli barang yang diperlukan oleh nasabah dan kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan margin /

keuntungan yang telah diespakati antara bank syari’ah dan nasabah. Aplikasi : pembiayaan investasi/barang modal, pembiayaan konsumtif, pembiayaan modal kerja dan pembiayaan ekspor.15 b. Pembiayaan Salam

Pembiayaan Salam adalah perjanjian jual beli barang dengan cara pemesanan dengan syarat-syarat tertentu dan pembayaran harga terlebih dulu. Aplikasi : pembiayaan sektor pertanian dan produk manufakturing.

c. Pembiayaan Istishna

Pembiayaan Istishna adalah pernjanjian jual beli dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang telah disepakati antara pemesan dan penjual. Aplikasi: pembiayaan konstruksi/proyek/produk manufakturing.

3) Pembiayaan dengan prinsip sewa. Untuk jenis pembiayaan ini diklasifikasikan menjadi :

a. Pembiayaan Ijarah

Pembiayaan Ijarah adalah perjanjian sewa menyewa suatu barang atau jasa melalui upah sewa tanpa diikuti pemindahan hak kepemilikan atas barang itu sendiri.

b. Pembiayaan Ijarah Muntahiya Bittamlik atau Wa Iqtina

Pembiayaan Ijarah Muntahiya Bittamlik atau Wa Iqtina adalah perjanjian sewa menyewa suatu barang yang diakhiri dengan perpindahan kepemilikan barang dari pihak yang memberikan sewa kepada pihak yang menyewa.

c) Jenis aktiva tidak produktif yang berkaitan dengan aktivitas pembiayaan adalah bentuk jaminan, yang disebut dengan: 16

1. Pinjaman Qardh

Pinjaman Qardh atau talangan adalah penyediaan dana atau tagihan

antara bank syari’ah dengan pihak peminjam melakukan pembayaran

sekaligus atau secara cicilan dalam jangka waktu tertentu tanpa mengharapkan imbalan.

B. Pembiayaan Mikro

1. Pengertian Pembiayaan Mikro

Pembiayaan Usaha Mikro dalam perekonomian suatu Negara, memiliki peran yang sangat penting, bukan saja di Indonesia, tetapi kenyataan menunjukan bahwa posisi para usaha mikro mempunyai peran yang strategis di Negara-negara lain juga. Indikasi yang menunjukan peranan usaha mikro dapat

16

dilihat dari kontribusinya terhadap penyerapan tenaga kerja dan peningkatan kualitas sumberdaya manusia yang cukup berarti.17

Pembiayaan Usaha Mikro merupakan sektor terpenting dalam perkembangan struktur industry dan produksi ekonomi di Negara-negara sedang berkembang. Dalam konteks Indonesia pembangunan dan perkembangan usaha mikro mempunyai arti strategis, yaitu untuk memperluas kesempatan kerja dan berusaha serta meningkatkan derajat distribusi pendapatan.

Menyadari pentingnya perkembangan sektor Pembiayaan Usaha Mikro

bagi perekonomian Negara sudah sepatutnya pemerintah memberikan perhatian besar dalam berbagai bentuk kebijakan.

Pengertian secara bahasa kata “usaha” adalah kegiatan dengan

mengerahkan tenaga, pikiran, atau badan untuk mencapai suatu maksud ; pekerjaan (perbuatan, prakarsa, ikhtiar, daya upaya) untuk mencapai sesuatu.

“mikro” adalah kecil ; tipis ; sempit atau berkaitan dengan jumlah yang

sedikit atau ukuran yang kecil, sedangkan untuk „kecil „ menurut kamus besar

bahasa Indonesia adalah kurang besar (keadaannya dan sebagainya). Untuk

kata “syariah atau syariat”, kamus besar bahasa Indonesia mengartikannya

adalah hukum agama yang menetapakan peraturan hidup manusia, hubungan

17

manusia dengan Allah SWT, hubungan manusia dengan manusia dan alam sekitar berdasarkan Al-qur’an dan hadis.18

Definisi sektor usaha mikro menurut SK Menteri Keuangan No.40/KMK.06/2003 Adalah usaha produktif milik keluarga atau perorangan WNI dan memiliki hasil penjualan paling banyak Rp. 100.000.000,- (seratus juta rupiah) per tahun serta dapat mengajukan kredit ke bank paling banyak Rp. 50.000.000,- (lima puluh juta rupiah).19

Seiring dengan berjalannya waktu pada tahun 2008 yang lalu dengan persetujuan bersama Dewan Perwakilan Rakyat (DPR) bersama pemerintah membuat Undang-undang baru yaitu UU No.20 Tahun 2008. Berdasarkan UU No.20 Tahun 2008 definisi usaha mikro. Yang dimaksud usaha mikro adalah usaha produktif milik orang perorangan dan atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam Undang-undang ini yaitu :20

a. Memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh

juta rupiah) tidak termasuk tanah dan bangunan tempat usaha ; atau

18

Pusatbahasa, Artikel diakses pada tanggal 4 november 2010 dari http://www.pusatbahasa.diknas.go.id

19

Soeharto, Jurus Ampuh Mengatasi Kemiskinan, dalam Euis Amalia Keadilan Distributif dalam Ekonomi Islam Penguatan Peran LKM dan UKM di Indonesia, (Jakarta : PT Raja Grafindo, 2009), h.42

20

b. Memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga ratus juta rupiah).

Sedangkan Badan Pusat Statistik (BPS) memberikan definisi usaha mikro yaitu mempunyai pekerja 5 orang, termasuk tenaga keluarga yang tidak dibayar dan menurut Bank Indonesia , definisi usaha mikro (SK Dir BI No. 31/24/KEP/DIR tgl 5 mei 1998) usaha yang dijalankan oleh rakyat miskin. Dimiliki keluarga sumberdaya lokal dan teknologi sederhana. Lapangan usaha mudah untuk exit dan entry. 21

Pembiayaan Usaha Mikro itu sendiri adalah pembiayaan yang diberikan oleh Perbankan kepada UMKM yang feasible (memungkinkan) tetapi belum

bankable. Maksudnya adalah usaha tersebut memiliki prospek bisnis yang baik dan memiliki kemampuan untuk mengembalikan. UMKM dan koperasi yang diharapkan dapat mengakses pembiayaan usaha mikro adalah yang bergerak di sektor usaha produktif antara lain : pertanian, perikanan dan kelautan, perindustrian, kehutanan dan jasa keuangan simpan pinjam.22

Penyaluran pembiayaan usaha mikro dapat dilakukan langsung, maksudnya UMKM dan Koperasi dapat langsung mengakses Pembiayaan Usaha Mikro di Kantor Cabang atau Kantor Cabang Pembantu Bank Pelaksana. Untuk lebih mendekatkan pelayanan kepada usaha mikro, maka

21

Alita Pramiyanti, Studi Kelayakan Bisnis untuk UKM (Yogyakarta Media Presindo, 2008), h.5

22

penyaluran pembiayaan usaha mikro dapat juga dilakukan secara tidak langsung, maksudnya usaha mikro dapat mengaksesnya melalui Lembaga Keuangan Mikro dan KSP/USP Koperasi, atau melalui kegiatan linkage

(hubungan) program lainnya yang bekerjasama dengan Bank Pelaksana.

2. Jenis-jenis Pembiayaan Mikro

Jenis-jenis dari usaha mikro itu sendiri terdiri dari antara lain sebagai berikut : 23

a. Pembiayaan Usaha Mikro

Pembiayaan Usaha Mikro khusus diberikan kepada Usaha Mikro dengan maksimum limit pembiayaan sebesar Rp100.000.000,00 (seratus juta rupiah). Khusus untuk fasilitas top up diperkenankan sampai dengan limit Rp200.000.000,00 (dua ratus juta rupiah).

Persayaratan Calon Debitur Pembiayaan Usaha Mikro

1) Usaha minimal 2 tahun di lokasi dengan bidang usaha yang sama.

2) Usia minimal 21 tahun atau sudah menikah. Maksimal usia 60 tahun saat pembiayaan lunas.

3) Melampirkan bukti diri berupa Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK) serta Surat Nikah (bagi yang menikah).

23

4) Khusus pembiayaan Rp50.000.000,00 ke atas dipersyaratkan NPWP. Surat keteranga Usaha dari Desa/Kelurahan, Dinas Pasar atau Otorita setempat dimana yang bersangkutan memiliki usaha.

5) Surat Ijin Usaha.

6) Belum pernah memperoleh fasilitas pembiayaan atau pernah/telah

memperoleh fasilitas pembiayaan dengan kolektibilitas “lancar” atau

tidak dalam kondisi pembiayaan bermasalah.

b. Pembiayaan Serbaguna Mikro

Untuk pembiayaan berbagai macam keperluan (serbaguna), selama tidak melanggar kesusilaan, ketertiban umum dan bertentangan dengan hokum dengan maksimum limit pembiayaan sebesar Rp50.000.000,00.24 Persayaratan Calon Debitur Kredit Usaha Mikro

1) Warga Negara Indonesia yang berdomisili di Indonesia.

2) Telah diangkat menjadi pegawai tetap minimal 1 tahun dan berpenghasilan tetap. Khusus dengan pegawai dengan status tetap (tidak termasuk masa percobaan) dan payroll di Bank maka masa kerja pegawai tidak diperhitungkan.

3) Usia minimal 21 tahun atau sudah menikah dan pada saat kredit lunas sesuai usia pensiun yaitu maksimum 55 tahun (kecuali untuk pegawai Pemerintah/BUMN/BUMD/BHMN/ Persyaratan usia ditentukan sesuai dengan ketentuan yang berlaku).

4) Penghasilan sebulan diatas Upah Minimum Regional (UMR) yang

berlaku di daerah tersebut.

5) Melampirkan bukti diri berupa copy Kartu Tanda Penduduk (KTP), calon debitur dan suami/istri calon debitur, Kartu Keluarga (KK) serta Surat Nikah/ Cerai (bagi yang menikah/cerai).

3. Produk-produk Pembiayaan Mikro Syariah

Adapun produk-produk pembiayaan usaha mikro perbankan yang ada antara lain :25

a. Pembiayaan Murabahah

Adalah akad jual beli dimana bank menyebutkan jumlah keuntungan barang dengan menyatakan biaya perolehan barang, meliputi harga barang dan biaya-biaya lain yang dikeluarkan untuk memperoleh barang tersebut, dan tingkat keuntungan (margin) yang disepakati oleh penjual dan pembeli dengan harga yang disepakati. Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual

25

dicantumkan dalm akad jual beli dan jika telah disepakati tidak dapat berubah selama berlaku akad. Dalam perbankan murabahah selalu dilakukan dengan cara pembayaran cicilan (bi staman ajil atau muajjal). Dalam transaksi ini barang diserahkan segera setelah akad, sedangkan pembayaran dilakukan secara tangguh/cicilan.26

b. Pembiayaan salam

Salam adalah transaksi jual beli dimana barang yang diperjual belikan belum ada. Oleh karena itu barang diserahkan secara tangguh sedangkan pembayaran dilakukan secara tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Sekilas transaksi ini mirip dengan jual beli ijon, namun dalam transaksi ini kualitas, kuantitas, harga dan waktu penyerahan barang harus ditentukan secara pasti. Dalam praktik perbankan, ketika barang telah diserahkan kepada bank maka bank akan menjualnya kepada rekan nasabah itu sendiri secara tunai atau secara cicilan. Harga jual yang ditetapkan oleh bank adalah harga beli dari nasabah ditambah dengan keuntungannya. Dalam hal ini menjualnya secara tunai biasanya disebut pembiayaan talangan.

c. Pembiayaan Istishna

Pembiayaan istishna menyerupai pembiayaan salam tetapi dalam istishna pembayarannya dapat dilakukan melalui cicilan atau ditangguhkan. Skim

istishna dalam bank syari’ah umumnya diaplikasikan pada pembiayaan

manufaktur dan kontruksi. Ketentuan umum pembiayaan istishna adalah

26

spesifikasi barang pesanan harus jelas seperti jenis, macam ukuran, mutu dan jumlah. Harga jual yang telah disepakati dicantumkan dalam akad tidak boleh berubah selama berlakunya akad, jika terjadi perubahan dari kriteria pesanan dan perubahan harga setelah akad ditandatangani, seluruh biaya ditambah tetap akan ditanggung oleh nasabah.27

d. Pembiayaan Ijarah

Adalah sebagai hak untuk memanfaatkan barang/jasa dengan membayar imbalan terhadap sesuatu yang dibolehkan dalam waktu tertentu. Dengan akad pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa/upah, tanpa diikuti pemindahan kepemilikan barang itu sendiri.

e. Pembiayaan Mudharabah

Adalah akad kerjasama suatu usaha antara dua pihak dimana pihak pertama (malik, shahibul maal) menyediakan seluruh modal sedang pihak kedua (amil, mudharib, nasabah) bertindak selaku pengelola dan keuntungan usaha dibagi diantara mereka sesuai kesepakatan yang dituangkan dalam kontrak.28

f. Pembiayaan Musyarakah

Adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana denga ketentuan bahwa keuntungan dan risiki ditanggung bersama sesuai denga kesepakatan. Secara spesifik bentuk kontribusi dari bank yang bekerjasama dapat berupa dana, barang dagangan, kewiraswataan, kepandaian, kepemilikan, peralatan, kepercayaan dan barang-barang lainnya yang dapat dinilai dengan uang.29

39

BAB III

GAMBARAN UMUM BMT Al-Kariim

A. Sejarah Berdiri dan Perkembangan BMT Al-Kariim

Bermula dari diklat pengelolaan ZIS dan Ekonomi Syariah yang diarahkan pada upaya pemberdayaan ekonomi terhadap kaum duafa, disamping kegiatan sosial lainnya yang diadakan oleh Dompet Dhuafa Republika tanggal 11 s/d 15 januari 1995 di Yogyakarta yang diikuti oleh peserta dari berbagai daerah. Diantaranya peserta tersebut tercatat nama seperti Deni Nuryadin, SE, M. Ikhwan, dan Drs. Sulaiman Hayyun yang kemudian mereka bertiga bertekad untuk membentuk BMT di Jakarta yang kemudian magang di BPRS Bina Amwalul Hasanah Cinere.1

Melalui bantuan modal usaha dengan persyaratan sederhana, fleksibel, efisien dan efektif serta dengan sistem syariah sebagai salah satu bentuk kerjasama yang berkelanjutan yang mengembangkan sikap amanah dan saling percaya, serta pembinaan yang berkesinambungan akan mampu menciptakan satu dasar konfigurasi baru dalam organisasi ekonomi kerakyatan.

Ide Pendirian BMT mendapat sambutan positif dari beberapa Remaja Masjid Pondok Indah diantaranya Iwan setiawan. SMI, Febriyanti Husni. SE, Syafri Muharam. SE, M. Zakarullah Zein. SE, serta simpatisan lain seprti Ir.

1

Engkus Kusnandar. M.Ed Dan Dra. Ramiah. Kesepuluh remaja tersebut memproklamirkan berdirinya BMT Al-Kariim yang bertempat di Masjid Raya Pondok Indah pada tanggal 15 Juli 1995.

Pendirian ini dilatarbelakangi oleh semangat berjihad untuk membantu usaha mikro atau para pedagang dan di pasar-pasar tradisional di sekitar Masjid Raya Pondok Indah dan membebaskan mereka dari jeratan rentenir yang banyak berkeliaran pada saat itu.

Pada tanggal 15 juli berdirilah BMT Al-Kariim yang sekarang berlokasi di Cipulir Center Blok B 8, Jl. Raya, Kebayoran Lama. BMT Al-Kariim, merupakan lembaga usaha berbentuk koperasi syariah yang telah disahkan Menteri Koperasi dengan Surat Keputusan Menteri Negara Koperasi dan Pembianaan Usaha Kecil Menengah RI SK Nomro : 77/BH/KDK.9.4/X/2000.

margin pembiayaan sekitar dua persen perbulan. Sebagian besar pembiayaan yang diserap merupakan pembiayaan konsumtif.

Meski telah diakses oleh karyawan, pedagang pasar masih menjadi nasabah pembiayaan terbesar di BMT Al-Karim. Pedagang pasar yang memanfaatkan layanan BMT ini sekitar 70 persen. Para pedangan pasar tersebut berasal dari 22 pasar tradisional yang tersebar di Jakarta Selatan. Di antaranya adalah Pasar Blok A, Pasar Pondok Labu, dan Pasar Kebayoran Lama.

Para pedagang pasar , umumnya mengakses masing-masing pembiayaan antara Rp 500 ribu hingga Rp 20 juta. Sedangkan, akad pembiayaan yang paling sering digunakan adalah murabahah (jual beli). Akad ini juga mengkomposisi sekitar 70 persen dari total pembiayaan BMT. Sisanya itu pembiayaan dengan akad mudarabah (bagi hasil) dan ijarah(sewa).

B. Visi dan Misi

a. Visi BMT Al-Kariim

Menjadi leader Lembaga Keuangan Mikro Syariah (LKMS) yang berorientasi pada pemberdayaan dan penguatan masyarakat usaha mikro dan kecil sehingga menjadi pengusaha sukses yang menjunjung tinggi nilai-nilai Islam.

b. Misi BMT Al-Kariim

1) Meningkatkan kesejahteraan para pihak yang terlibat di BMT Al-Kariim.

2) Berpartisipasi dalam penguatan dan pengembangan ekonomi

kerakyatan melalui pembiayaan dan pendampingan yang berkelanjutan. 3) Mengurangi beroperasinya informal lender (rente) yang menerapkan

bunga sangat tinggi kepada para pelaku usaha mikro dan kecil, terutama di wilayah kerja BMT.

4) Menjadi media efektif dalam membangun silaturrahmi sesama anggota

C. Produk dan Jasa BMT Al-Kariim

a. Produk Penghimpunan Dana 1) Simpanan Mudharabah

Simapanan dengan akad bagi hasil yang sangat fleksibel memenuhi kebutuhan untuk sarana usaha maupun untuk investasi, denan keleluasaan tarik saat anda butuhkan.

2) Simpanan Pendidkan

Kebutuhan biaya pendidikan pada tahun ajaran baru bagi putra-putri anda tidak lagi masalah, bila anda sudah merencanakannya dengan memanfaatkan pruduk khusus kami yang memberikan layanan bagi simpanan anda yang dapat ditarik tahun ajaran baru.

3) Simpanan berjangka

Simpanan dengan akad bagi hasil ini dimaksudkan dapat memberikan manfaat nilai produktif sebelum anda membutuhkannya sendiri sesuai dengan jangka waktu kebutuhan yang anda rencanakan. Kami sediakan produk ini untuk jangka waktu 3 bulan, 6 bulan dan 1 tahun.

Kebutuhan merayakan idul fitri sebaiknya disiapkan perencanaan yang baik agar tidak mengganggu transaksi keuangan anda. BMT Al-Kariim membantu anda untuk itu dengan produk Khusus yang bias ditarik 3 minggu sebelum hari raya.

5) Simpanan Qurban

BMT Al-Kariim juga menyediakan layanan khusus untuk merencanakan qurban bagi yang ingin melaksanakan qurban dihari Idul Adha yang dapat ditarik 1 minggu mendekati hari raya.

b. Produk Penyaluaran Dana

1) Pembiayaan Akad Murabahah

Pembiayaan dengan akad jual beli dengan tambahan keuntungan yang disepakati. Harga jual tidak boleh berubah selama masa perjanjian. Konsep ini cocok untuk pembiayaan Modal Kerja, Investasi dan Konsumtif.

2) Pembiayaan Akad Musyarakah

3) Pembiayaan Akad Mudharabah

Pembiayaan dengan akad kerjasama modal usaha antara dua pihak dimana salah satu pihak bertindak sebagai penyedia dana (shahibul maal), dan pihak lain bertindak sebagai pengelola usaha (mudharib). Dalam hal ini, BMT Al-Kariim menyerahkan modalnya kepada nasabah untuk dikelola. Pembiayaan Mudharabah banyak digunakan untuk pembiayaan proyek atau usaha-usaha yang memiliki proyeksi dan pencatatan pendapatan dan biaya usaha yang definitif. Konsep ini cocok untuk pembiayaan Modal Kerja dan Investasi.

4) Pembiayaan Akad Ijarah

Perjanjian sewa menyewa suatu barang dalam waktu tertentu melalui pembayaran sewa.

5) Pembiayaan Akad Qardh

D. Struktur Organisasi dan Mekanisme Kerja

[image:57.612.130.538.52.453.2]1. Struktur Organisasi BMT Al-Kariim

Sumber : BMT Al-Kariim 2010

a. Pembina Manajemen

Direktur BMT Institute : Said Hisyam

b. Pengawas Syariah : DR. Ilyas Marwal c. Dewan Pengawas

Direktur Program Dompet Dhuafa : Kusnandar

Kepala Cabang BRI Syariah BSD : Deni Nuryadin, M.M d. Pengurus

Ketua Pengurus : Ibnu Khajar

Sekretaris Pengurus : Wina Alfazos

Bendahara Pengurus : Febriyanti Husni

Pengawasan : Task Force Team

e. Pengelola

Direktur : Ibnu Khajar

Manager Operasional dan Keuangan : Febriyanti Husni

Accounting : Risnawati

Teller : Ramiah

Database & TI : Andrie

f. Manager Marketing : Wina Alfazos

Account Officer : Wita. N

: Hadi. S, Eko. P

Collector : Fauzan, Luki. M

Financing Support : Andrie

g. Manager Counter Part : Ibnu Khajar

Officer : M. Yarmin

h. Kantor Cabang

Cab. Jakarta Timur : Eva. M

: Miftahul. J : Iskandar

Cab. Jakarta Barat : Saharyadi

: Ardi. J

2. Mekanisme Kerja BMT Al-Kariim

Adapun pembagian dan wewenang dalam struktur organisasi tersebut, secara garis besar adalah sebagai berikut :

a. Tugas dan Fungsi Badan Pendiri :

1) Memutuskan garis besar haluan kerja BMT atau program kerja BMT.

3) Memutuskan dan memilih susunan pengurus dan jumlah pengurus. 4) Memimpin dewan pengawas BMT.

b. Tugas dan Fungsi Dewan Pengawas :

1) Mengawasi pelaksanaan program kerja pengurus.

2) Menjadi pertimbangan pengurus dalam mengambil keputusan syariah

atas program kerja tertentu yang perlu dikaji dari aspek syariah.

3) Mengawasi sejauh mana pembiayaan memenuhi criteria dan aturan main yang berlaku di BMT.

c. Tugas dan Fungsi Pengurus :

1) Guna mememutuskan kebijakan-kebijakan, maka pengurus

mengadakan rapat secara rutin sebulan sekali. 2) Mengecek laporan keuangan.

3) Membicarakan kendala-kendala yang dihadapi koperasi BMT

Al-Kariim.

4) Mengevaluasi kinerja pengelola.

5) Memusyawarahkan dan menetapkan kesejahteraan pengelola secara periodic.

6) Membahas dan mengevaluasi perkembangan BMT.

1) Membantu pelayanan anggota dalam simpan pinjam.

2) Kunjungan kepada anggota yang mengalami kendala dalam memenuhi kewajibannya kepada koperasi BMT Al-Kariim.

3) Memberikan bimbingan dan penyuluhan kepada para anggota untuk peningkatan kesejahteraan anggota.

4) Mengikuti pelatihan-pelatihan perkoperasian dan BMT.

51 BAB IV

PENYALURAN PEMBIAYAAN MIKRO TERHADAP

PENDAPATAN OPERASIONAL

A. Stategi Pemasaran Pembiayaan Mikro

Baitul Maal Tamwil (BMT) sebagai salah satu lembaga keuangan yang berdasarkan prinsip syariah tidak terlepas dari persaingan antar BMT dan Lembaga Keuangan yang lainnya. Pemasaran yang dijalankan oleh BMT mempunyai peran yang sangat strategis dalam pengenalan produk agar masyarakat mau menabung atau melakukan pembiayaan.1 Salah satu hal yang paling mendasar dan sangat diperlukan dalam strategi pemasaran adalah bagaimana cara dan upaya untuk menarik minat nasabah sekaligus mempertahankan nasabah tersebut agar tetap loyal.

Untuk mencapai sasaran tergantung pada penentuan kebutuhan dan keinginan pasar sasaran dan pemberian kepuasan yang diinginkan secara lebih efektif dan efisien dari yang dilakukan para pesaing.2

Oleh karena itu didalam menyusun rencana pemasaran pembiayaan mikro, BMT menempatkan pengenalan produk terhadap calon nasabah pada urutan pertama guna memberikan pelayanan yang sebaik-baiknya kepada

1

Analisis Strategi Pemasaran, Artikel diakses pada tanggal 5 Maret 2011 dari http://www.scribd.com/ Analisis Strategi Pemasaran

2

nasabah terbebut. Hal ini dilakukan untuk menetukan terlebih dahulu segmen pasar yang akan dituju. Setelah menentukan segmen pasar yang dituju, maka tahap selanjutnya BMT memilih pasar sasaran yang ingin dipenuhi kebutuhannya. Target atau pembidikan pasar BMT adalah para pengusaha besar untuk pendanaannya dan penyaluran pembiayaannya lebih kepada pengusaha kecil mikro dan masyarakat, diantaranya adalah

pedagang-pedagang usaha kecil, anggota majlis ta’lim, ibu-ibu rumah tangga, ibu-ibu

PKK, dan nasabah potensial lainnya.3

Untuk mencapai pasar sasaran tersebut strategi pemasaran pembiayaan mikro yang dilaksanakan oleh BMT Al-Kariim meliputi empat variabel dalam bauran pemasaran, yaitu :

1. Strategi Produk

Produk merupakan sesuatu yang dapat ditawarkan ke pasar untuk mendapatkan perhatian, dibeli, dipergunakan atau dikonsumsi dan yang dapat memuaskan kebutuhan atau keinginan.4 Philip Kotler mendefinisikan produk sebagai segala Sesuatu yang dapat ditawarkan untuk memuaskan suatu kebutuhan dan keinginan.5 Jadi produk merupakan sifat-sifat yang

3Wawancara Pribadi dengan Ibu Fenty. Jakarta 10 Maret 2011

4

Muhammad Nur Rianto al-Arif, S.E.,M.Si, Dasar-dasar Pemasaran Bank Syariah (Bandung : Alvabet, 2010), h.140

5

berwujud (tangible) dan yang tidak berwujud (intangible) seperti pelayanan jasa.

Produk yang dihasilkan oleh dunia usaha pada umumnya berbentuk dua macam, yaitu produk yang berwujud dan produk yang tidak berwujud yaitu jasa. Jasa adalah setiap kegiatan yang dapat ditawarkan oleh satu pihak kepada pihak lainnya, yang pada dasarnya tidak berwujud dan tidak mengakibatkan seseorang memiliki sesuatu, misalnya pengacara, layanan perbankan dan lain-lain. Untuk masing-masing produk dikatakan berwujud

atau tidak berwujud memiliki karakteristik tertentu.6

Dalam praktik, tidaklah mudah membedakan antara barang dan jasa, karena sebagian besar produk cenderung berupa kombinasi antara barang dan jasa.7

Penerapan strategi pemasaran pembiayaan mikro yang dilakukan oleh BMT Al-Kariimn adalah dengan menampilkan mutu dari pembiayaan mikro tersebut, sehingga dapat memenuhi keinginan atau kebutuhan pasar sasarannya.

6

Muhammad Nur Rianto al-Arif, Dasar-dasarPemasaran Bank Syariah, h.139

7

2. Strategi Harga

Harga merupakan satu-satunya unsur bauran pemasaran yang memberikan pendapatan bagi organisasi. Namun, keputusan mengenai

harga tidak mudah dilakukan.8

Sebelum menetapkan harga, perusahaan harus menetapkan produk bersangkutan. Kalau telah memilih pasar sasarannya dan menetukan posisi pasarnya dengan cermat, maka startegi pemasaran, termasuk harga akan cukup lancar.9

Penetapan harga bukan semata-mata menyangkut tinggi atau rendah, melainkan harga yang tepat untuk sebuah produk, dan hal ini dipengaruhi oleh beberapa faktor, misalnya harga pokok, kualitas barang, daya beli, keadaan persaingan, dan konsumen yang dituju.

Harga merupakan suatu aspek penting dalam kegiatan marketing mix, dimana penentuan harga suatu produk yang akan ditawarkan menjadi sangat penting karena harga merupakan salah satu penyebab bisa diterima atau tidaknya suatu produk kepada konsumen.

Harga adalah jumlah uang yang dibutuhkan untuk mendapatkan sejumlah kombinasi dari produk dan pelayanannya. Dalam konsep ekonomi Islam, penentuan harga dilakukan oleh kekuatan pasar yaitu

8Fandy Tjiptono, dkk, Pemasaran Strategik, h.465

kekuatan permintaan dan kekuatan penawaran.10 Pertemuan antara permintaan dan penawaran harus terjadi secara rela sama rela, tidak ada pihak yang merasa terpaksa atau dipaksa melakukan transaksi pada tingkat harga tersebut.

Penetapan strategi pemasaran pembiayaan mikro pada BMT Al-Kariim dari segi harga dilihat dari pengembalian modalnya adalah berupa sistem bagi hasil.

Sistem bagi hasil adalah suatu sistem yang meliputi tata cara bagi hasil usaha antara penyedia dana dan pengelola dana maupun antara bank dengan nasabah penerima dana. Sistem bagi hasil tersebut perlu dikomunikasikan secara intensif guna menumbuhkan pemahaman yang mendalam mengenai sistem operasional BMT tersebut.

Dengan adanya penetapan harga bertujuan agar memberikan pendapatan yang maksimal bagi perusahaan terhadap produk yang ditawarkan kepada konsumen.

3. Strategi Promosi

Promosi merupakan kegiatan marketing mix yang terakhir setelah produk, harga dan tempat, ini merupakan kegiatan yang termasuk penting. Dalam kegiatan ini setiap perusahaan berusaha untuk mempromosikan seluruh produk dan jasa yang dimilikinya baik langsung maupun tidak

langsung.11 Promosi merupakan cara langsung atau tidak langsung untuk mempengaruhi konsumen agar lebih suka membeli suatu merk barang tertentu. 12

Promosi adalah kegiatan menawarkan suatu produk kepada konsumen dengan cara mempengaruhi konsumen. Dalam praktiknya paling tidak ada empat macam sarana promosi yang dapat digunakan oleh setiap Bank dalam mempromosikan baik produk maupun jasanya. Pertama promosi melalui iklan (advertising). Kedua melalui promosi penjualan (Sales

Promotion). Ketiga publisitas (Publicity). Dan keempat adalah melalui

penjualan (Personal Selling).

4. Strategi Distribusi

Distribusi adalah hal berkaitan erat dengan upaya perusahaan untuk mendistribusikan barang dan jasa kepada konsumen.Dalam sektor jasa, distribusi didefinisikan sebagai setiap sarana yang meningkatan keberadaan atau kenikmatan atau suatu jasa yang menambah penggunaannya atau pendapatan dari penggunaannya, baik dengan mempertahankan pemakaian yang ada, meningkatkan nilai kegunaannya diantara pemakai yang ada

ataupun menarik pemakai baru.13

Distribusi termasuk aktivitas perusahaan untuk membuat produk tersedia bagi konsumen sasaran. Setiap perusahaan haruslah memiliki pandangan saluran distribusi keseluruhan terhadap masalah distribusi dari produknya ke pemakai akhir. Saluran distribusi merupakan salah satu daya tarik tersendiri bagi nasabah maupun calon nasabah untuk memilih suatu bank.

Mengenai keputusan saluran distribusi, BMT Al-Kariim adalah dengan mengadakan unit kas keliling untuk menjangkau nasabah yang tidak sempat datang dan nasabah tersebut memiliki potensi dana yang besar.

B. Faktor-faktor pemberian Pembiayaan mikro

Dalam menjalankan fungsinya sebagai penyalur dana kepada masyarakat, BMT sebagai lembaga Pembiayaan, harus melakukan analisis melalui prinsip 5C.14 Hal ini guna meminimalkan risiko bermasalahnya atau tidak kembalinya Pembiayaan. Kelima prinsip tersebut meliputi :

1. Character

Penilaian atau karakter, sifat atau watak terhadap nasabah atau mitra sangat diperlukan karena akan mempengaruhi hubungan antara BMT Al-Kariim dengan nasabah atau mitra untuk masa yang akan datang, baik dalam

kejujuran, loyalitas serta tanggung jawabnya pada akad yang ada. Kesalahan dalam menilai karakter calon nasabah dapat berakibat fatal pada kemungkinan pembiayaan terhadap orang yang beritikad buruk. Character

merupakan prinsip yang paling penting bagi BMT Al-Kariim.15 2. Capacity

Suatu penilaian kepada calon debitur mengenai kemampuan melunasi kewajiban-kewajibannya dari kegiatan usaha yang dilakukannya atau kegiatan usaha yang akan dilakukannya yang akan dibiayai dengan pembiayaan dari BMT. Sehingga pada akhirnya akan terlihat kemampuannya dalam mengambil pembiayaan yang disalurkan. Semakin banyak sumber pendapatan seseorang maka semakin besar kemampuannya untuk membayar pembiayaan.

Untuk menegtahui kapasitas nasabah, bank juga harus memperhatikan : a. Angka-angka hasil produksi.

b. Angka-angka penjualan dan pembelian.

c. Perhitungan rugi laba perusaan saat in dan proyeksinya.

d. Data financial perusahaan beberapa tahun terakhir yang tercermin dalam neraca laporan keuangan.

Untuk pembiayaan konsumtif, analisis di arahkan pada kemapuan sumber penghasilan calon nasabah mempunyai seluruh pengeluaran bulanannya. Untuk itu yang perlu dianalisi adalah :16

a. Perusahaan tempat yang bersangkutan bekerja. b. Lama bekerja

c. penghasilan 3. Collateral

Suatu penilaian terhadap barang-barang jaminan yang diserahkan oleh peminjam atau debitur sebagai jaminan atas Pembiayaan yang diterimanya. Manfaat collateral yaitu sebagai alat pengamanan apabila usaha yang dibiayai dengan pembiayaan tersebut gagal atau sebab lain, dimana debitur tidak mampu melunasi pembiayaannya dari hasil usahanya yang normal. Jaminan ini diperlukan bila suatu saat konsumen wan prestasi (ingkar janji). Analisis dilakukan antara lain : 17

a. Meneliti kepemilikan jaminan yang diserahkan.

b. Mengukur dan memperkirakan stabilitas harga jaminan dimaksud. c. Memperhatikan kemapuan untuk dijadikan uang dalam waktu relatif

singkat tanpa harus mengurangi nilainya.

16