DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Rindayu Frastica Tempat, tanggal lahir : Jakarta, 29 Juli 1994 Jenis Kelamin : Perempuan

Warga Negara : Indonesia Agama : Islam

Alamat Rumah : Perumnas Bumi Teluk Jambe Blok U No 349 Karawang Telepon : 08562154705

Email : rindayuf@gmail.com Pendidikan Formal

Tahun 1999 - 2000 TK Islam Nurul Iman Tahun 2000 – 2006 SDN Sukaluyu IV

Tahun 2006 – 2009 SMP Negeri 1 Karawang Barat Tahun 2009 – 2012 SMA Negeri 3 Karawang Barat

Tahun 2012 - Sekarang Universitas Komputer Indonesia Fakultas Ekonomi, Program Studi Akuntansi

Yang Menyatakan

PENINGKATAN PENERIMAAN PAJAK PENGHASILAN

MELALUI SOSIALISASI PERPAJAKAN DAN KESADARAN

WAJIB PAJAK

(Studi Kasus Pada Kantor Pelayanan Pajak Pratama Bandung Majalaya)

THE ENHANCEMENT OF INCOME TAX REVENUE

THROUGH SOCIALIZATION TAXATION AND AWARENESS

TAXPAYER

(Case Study on the tax office Pratama Bandung Majalaya)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1

Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Akuntansi

Oleh:

Nama : Rindayu Frastica Nim : 21112044

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji dan syukur khadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya berupa tenaga, kesehatan, dan segala sesuatu yang dianugerahkan-Nya dan tak lupa Shalawat serta salam kepada baginda Rasulullah S.A.W sehingga peneliti dapat menyelesaikan skripsi ini. Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu syarat dalam memperoleh gelar sarjana pada Program Studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul yang akan di teliti adalah “PENINGKATAN PENERIMAAN PAJAK PENGHASILAN MELALUI SOSIALISASI

PERPAJAKAN DAN KESADARAN WAJIB PAJAK”. Penulis melakukan survei pada wajib pajak orang pribadi di KPP Pratama Cibeunying.

Selama penulisan skripsi ini, penulis mendapatkan bantuan, bimbingan, dan masukan dari berbagai pihak sehingga penulisan skripsi ini dapat diselesaikan tepat pada waktunya. Skipsi ini tidak lepas dari bimbingan, do’a dan dukungan dari berbagai pihak, terutama kepada Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, selaku dosen pembimbing yang telah banyak meluangkan waktunya yang penuh keikhlasan berkenan untuk memberikan bimbingan, membina, memberi saran, dan mengarahkan penulis sehingga skripsi ini dapat diselesaikan.

iv

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia Bandung.

2. Prof. Hj, Dwi Kartini SE.,Spec.Lie selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

3. Dr. Siti Kurnia Rahayu, SE.,M.Si.,Ak.,CA, selaku Ketua Program Studi Akuntansi, Fakultas Ekonomi, Universitas Komputer Indonesia Bandung. 4. Dr. Ely Suhayati, SE., M.Si., Ak., CA, selaku dosen wali yang membina

saya selama di Universitas Komputer Indonesia.

5. Seluruh Dosen yang telah memberikan ilmu dan wawasannya secara ikhlas di Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

6. Redy Logis Latif dan Anik Ekadianti selaku orang tua serta adik-adik tersayang Rifka Faradila dan Raeyoga Logis Latif yang tak berkeputusan mendoakan demi suksesnya studi saya sebagai penulis.

7. Firman Nurdiansyah yang selama ini sudah membantu dan menyemangati saya dalam mengerjakan skripsi dan teman-teman saya Rindy rianti utami, Anna merliana, Siti mauliani dan Asep yogi permana.

Akhir kata penulis, semoga skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Bandung, Agustus 2016 Penulis

v

DAFTAR ISI

Halaman LEMBAR PENGESAHAN

SURAT PERNYATAAN

MOTTO

ABSTRAK………..i

ABSTRACT...ii

KATA PENGANTAR ... ...iii

DAFTAR ISI ... …v

DAFTAR TABEL ... …x

DAFTAR GAMBAR………..xiii

DAFTAR LAMPIRAN………...xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ...1

1.2 Identifikasi Masalah ………...………...5

1.3 Rumusan Masalah ………...………..6

1.4 Maksud dan Tujuan Penelitian ………...………...6

1.4.1 Maksud Penelitian ………6

1.4.2 Tujuan Penelitian ………....………..6

1.5 Kegunaan Penelitian ……….………..7

1.5.1 Kegunaan Praktis ……….7

vi

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1 Kajian Pustaka... ….8

2.1.1 Pengertian Penerimaan Pajak ……….………..8

2.1.2 Pengertian Pajak Penghasilan ……….……….8

2.1.2.1 Subjek Pajak Penghasilan ………..……….9

2.1.2.2 Objek Pajak Penghasilan ………..10

2.1.2.3 Indikator Penerimaan Pajak Penghasilan ………...………...12

2.1.3 Sosialisasi Perpajakan ………...…………12

2.1.3.1 Pengertian Sosialisasi Perpajakan ………...……….13

2.1.3.2 Bentuk Sosialisasi Perpajakan ………..…………...13

2.1.3.3 Perundang – Undangan Sosialisasi Perpajakan ……..…….14

2.1.3.4 Indikator Sosialisasi Perpajakan ………..………15

2.1.4 Kesadaran Wajib Pajak ………..…..…….16

2.1.4.1 Pengertian Kesadaran Wajib Pajak ………..…………16

2.1.4.2 Sikap Wajib Pajak ………..………..17

2.1.4.3 Indikator Kesadaran Wajib Pajak ……….………...18

2.1.5 Hasil Penelitian Terdahulu ……….………...18

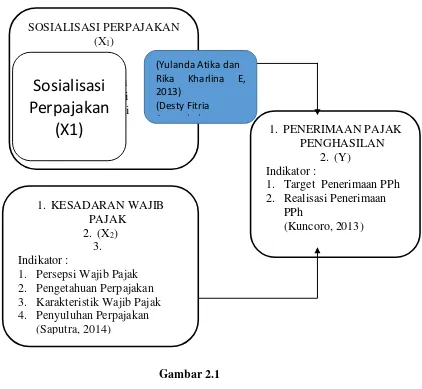

2.2 Kerangka Pemikiran ………..………..21

2.2.1 Paradigma Penelitian ……….22

2.2.2 Keterkaitan Sosialisasi Perpajakan Terhadap Penerimaan Pajak Penghasilan ……….22

2.2.3 Keterkaitan Kesadaran Wajib Pajak Terhadap Penerimaan Pajak Penghasilan ………..……….23

vii BAB IIIMETODOLOGI PENELITIAN

3.1 Metode Penelitian………....24

3.2 Operasionalisasi Variabel ... ...25

3.3 Sumber Data dan Teknik Pengumpulan Data ... ...29

3.3.1 Sumber Data ... ...29

3.3.2 Teknik Pengumpulan Data ... ...29

3.4 Populasi, Sampel dan Tempat serta waktu penelitian ... ...31

3.4.1 Populasi ... ...31

3.4.2 Penarikan Sampel ... ...32

3.4.3 Tempat Serta Waktu Penelitian ... ...33

3.5 Metode Pengujian Data ... ...34

3.5.1 Uji Validitas ... ...34

3.5.2 Uji Realibilitas ... ...36

3.5.3 Uji MSI (Method of Successive Interval)………...37

3.6 Rancangan Analisis dan Pengujian Hipotesis ……….38

3.6.1 Rancangan Analisis ………..………38

3.6.2 Pengujian Hipotesis ………..44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... ...47

4.1.1 Karakteristik Responden ………...48

4.1.2 Uji Validitas dan Reabilitas Intrumen ………..50

4.1.2.1 Uji Validitas Instrumen……….50

4.1.2.2 Uji Reabilitas Instrumen ………..51

viii

4.1.3.1 Analisis Deskriptif Sosialiasi Perpajakan (X1)………….53

4.1.3.2 Analisis Deskriptif Kesadaran Wajib Pajak (X2)……….57

4.1.3.3 Gambaran Penerimaan Pajak Penghasilan………...62

4.1.4 Analisis Verifikatif ……….63

4.1.4.1 Peningkatan Penerimaan Pajak Penghasilan Melalui Sosialisasi Perpajakan dan Kesadaran Wajib Pajak……….63

4.1.4.2 Uji Asumsi Klasik……….64

4.1.4.2.1 Uji Normalitas Data………..64

4.1.4.2.2 Uji Multikolinieritas………..65

4.1.4.2.3 Uji Heteroskedastisitas……….66

4.1.4.3 Persamaan Regresi Linier Berganda………....67

4.1.4.4 Analisis Korelasi………...69

4.1.4.4.1 Analisis Korelasi Simultan………...69

4.1.4.4.2 Analisis Korelasi Parsial………...70

4.1.4.5 Koefisien Determinasi………..71

4.1.4.6 Pengujian Hipotesis………...73

4.2 Pembahasan………....76

4.2.1 Pengaruh Sosialisasi Perpajakan terhadap Penerimaan Pajak Penghasilan………....76

ix BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ……….80

5.2 Saran………...………..81

DAFTAR PUSTAKA

DAFTAR PUSTAKA

Agus Nugroho Jatmiko, 2013. Pengaruh Sikap Wajib Pajak pada Pelaksanaan

Sanksi Denda, Pelayanan Fiskus, dan Kesadaran Perpajakan Terhadap Wajib Pajak Studi Empiris Terhadap Wajib Pajak Orang Pribadi di Kota Semarang. Unisversitas Diponegoro: Tesis Megister Akuntansi.

Azhari A, Samudra, 2004, “Tax Socialization”, Indonesia Tax Review III, Edisi 41.

Azhari A. Samudra, 2013, Perpajakan di Indonesia, keuangan, Pajak dan Retribusi, Jakarta: Hecca Publishing.

Basamalah, Anies S. dan Johnny Jermias. 2009. “Social and Enviromental Reportingand Auditing in Indonesia: Maintaining Organizational Legitimacy?” dalamGadjah Mada International Journal of Business, Vol.7 No 1:109-127.

Ikatan Akuntan Indonesia . 2009 . Standar Akuntansi Keuangan . Edisi 2009. Penerbit : Salemba Empat . Jakarta.

Irianto, S. E. (2005). Politik Perpajakan: Membangun Demokrasi Negara.Yogyakarta: UII Press.

Mardiasmo. Perpajakan Edisi Revisi 2011 .Yogyakarta: Penerbit Andi. 2011. Marsiya, M. (2012). Ketidakpahaman Wajib Pajak tentang Pajak, Klise.Retrieved

October3,2012,fromhttp://ekonomi.kompasiana.com/wirausaha/2012/06/ 26/ketidakpahaman-wajib-pajak-tentang-pajak-klise/

Mikail Jam’an, Naslul Wirda, Raynold Tambunan & Sunarta Pormando, “Meninjau

sistem pemungutan pajak di indonesia”,

http://indonesiantaxation.blogspot.com meninjau sistem pemungutan pajak di Indonesia di akses tanggal 9 juli 2014.

Mustofa, 2010, “sosialisasi”, www.google.com 11 februari.

Rimsky K. Judisseno, Perpajakan (Edisi Revisi), Jakarta: PT. Gramedia Pustaka Utama, 2010.

Safri Nurmantu, 2005, Pengantar Perpajakan, Jakarta : Granit.

Suandy, Erly. 2011. Perencanaan Pajak Edisi 5. Jakarta: Salemba Empat. Sugiyono, 2011. Metode Penelitian Pendidikan. Bandung: Alfabeta. Sugiyono. 2012. Memahami Penelitian Kualitatif. Bandung: Alfabeta.

Sugiyono, 2013. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta.

Sugiyono. 2014. Metode Penelitian. Bandung: Alfabeta.

Suryadi. (2011). Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak Dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak. Jurnal Keuangan Publik, 4(1), 105-121.

Umi Narimawati. 2008. Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Genesis.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Bekasi: Genesis. Undang-undang N0. 17 Tahun 2000. Pajak Penghasilan. Pasal 4 ayat (1).

Widayati dan Nurlis, 2010. Faktor-faktor yang mempengaruhi kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas pada KPP Pratama Gambir Tiga, Makalah Simposium Nasional Akuntansi 13.

Widayati dan Nurlis. 2013. “Faktor-faktor yang Mempengaruhi Kemauan untuk Membayar Pajak WAjib Pajak Orang Pribadi yang Melakukan Pekerjaan

Bebas (Studi Kasus pada KPP Pratama Gambir Tiga)”. Simposium

Nasional Akuntansi XIII, Purwokerto.

Website:

8

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pengertian Penerimaan Pajak

Definisi Penerimaan Pajak Menurut Suharno (2012) :

“Penerimaan pajak adalah penghasilan yang diperoleh oleh pemerintah yang bersumber dari pajak rakyat. Tidak hanya sampai pada definisi singkat di atas bahwa dana yang diterima di kas negara tersebut akan dipergunakan untuk pengeluaran pemerintah untuk sebesar-besarnya kemakmuran rakyat”.

Definisi Penerimaan Pajak Menurut Suryadi (2011:105) :

”Penerimaan pajak merupakan sumber pembiayaan negara yang dominan

baik untuk belanja rutin maupun pembangunan”

Dari pengertian tersebut bahwa penerimaan dapat menjadi sumber pembiayaan pembangunan untuk menunjang kemandirian pembiayaan pemerintah dan dilaksanakan secara efektif dan efisien.

2.1.2 Pengertian Pajak Penghasilan

Definisi Pajak Penghasilan Menurut Undang-undang Nomor 17 Tahun 2000

(Pasal 4 ayat 1) :

“Penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima

atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk

9

Definisi Pajak Penghasilan Menurut Judisseno (2010:52) :

“Pajak Penghasilan adalah suatu pungutan resmi yang ditujukan kepada

masyarakat yang berpenghasilan atas penghasilan yang diterima dan diperolehnya dalam tahun pajak untuk kepentingan Negara dan masyarakat dalam hidup berbangsa dan bernegara sebgaai suatu kewajiban yang harus

dilakukannya”.

Definisi Pajak Penghasilan Menurut Mardiasmo (2011:135):

“Wajib dikenai pajak atas penghasilan yang diterima dan diperolehnya

selama satu tahun pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun

pajak.”

2.1.2.1 Subjek Pajak Penghasilan

Jenis-jenis Subjek Pajak sebagaima diatur dalam Pasal 2 Undang-undang Pajak Penghasilan :

1. Orang Pribadi

Orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia. Pengertian orang pribadi menurut Rochmat Soemitro adalah manusia dari daging, tulang, dan darah.

2. Warisan belum terbagi sebagai satu kesatuan menggantikan yang berhak Warisan yang belum terbagi sebagai satu kesatuan merupakan subjek pajak pengganti, menggantikan mereka yang berhak yaitu ahli waris, maksud warisan disini adalah warisan yang menghasilkan atau masih ada pajak terutang yang ditinggalkan. Dalam menjalankan kewajiban perpajakannya, warisan yang belum terbagi bisa diwakili oleh:

a. Salah seorang ahli warisnya b. Pelaksana wasiatnya

c. Pihak yang mengurus harta peninggalannya 3. Badan

10

dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

4. Bentuk Usaha Tetap (BUT)

Bentuk Usaha Tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, untuk menjalankan usaha dan melakukan kegiatan di Indonesia. Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri.

2.1.2.2 Objek Pajak Penghasilan

Yang termasuk objek pajak antara lain:

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini;

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

c. Laba usaha;

d. Keuntungan karena penjualan atau karena pengalihan harta termasuk:

1. Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal;

11

3. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apa pun;

4. Keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan.

5.Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan;

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak;

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

12

i. Sewa dan penghasilan lain sehubungan dengan penggunaan

2.1.2.3 Indikator Penerimaan Pajak Penghasilan

Indikator Penerimaan Pajak Penghasilan menurut Kuncoro (2013) adalah:

1. Target Penerimaan PPh 2. Realisasi Penerimaan PPh 2.1.3 Sosialisasi Perpajakan

Kegiatan penyuluhan pajak memiliki andil besar dalam mensukseskan sosialisasi pajak keseluruh wajib pajak. Berbagai media diharapkan mampu menggugah kesadaran masyarakat untuk patuh terhadap pajak dan membawa pesan moral terhadap pentingnya pajak bagi Negara.

2.1.3.1 Pengertian Sosialisasi Perpajakan

Definisi Sosialisasi Perpajakan Menurut Mustafa (2010:10) :

“Suatu konsep umum yang dimaknakan sebagai proses belajar melalui interaksi dengan orang lain, tentang cara berfikir, merasakan, dan bertindak dimana kesemuanya itu merupakan hal-hal yang sangat penting dalam

menghasilkan partisipasi sosial yang efektif.”

Definisi Sosialisasi Perpajakan Menurut Darmawaty (2011:68):

“Sosialisasi adalah sebagai suatu proses yang membantu individu-individu belajar dan menyesuaikan diri, bagaimana cara hidup dan berpikir kelompoknya agar ia dapat berperan dan berfungsi dalam kelompoknnya”.

Definisi Sosialisasi Perpajakan Menurut Samudera (2013:6) :

“Bahwa dalam melakukan sosialisasi perlu adanya strategi dan metode yang tepat yang dapat diaplikasikan dengan baik, yaitu: publikasi, kegiatan, pemberitaan, keterlibatan komunitas, pencantuman identitas, dan

pendekatan pribadi.”

13

Kegiatan penyuluhan dan pelayanan pajak memegang peran penting dalam upaya memasyarakatkan pajak sebagai bagian dalam kehidupan berbangsa dan bernegara. Negara dalam hal ini memberikan mandat kepada pemerintah telah menjalankan kewajiban pemungutan pajak kepada masyarakat. Namun proses pemungutan pajak ini tidak mudah tanpa kesadaran dari masyarakat akan arti pentingnya pajak bagi pembiayaan negara khususnya pembangunan sarana publik. Program-program yang telah dilakukan oleh Direktorat Jenderal Pajak berkaitan dengan kegiatan penyuluhan tersebut antara lain dengan mengadakan seminar-seminar ke berbagai profesi serta pelatihan-pelatihan baik untuk pemerintah maupun swasta, memasang spanduk yang bertemakan pajak, memasang iklan layanan masyarakat di berbagai stasiun televisi, mengadakan acara tax goes to campus yang diisi dengan berbagai acara yang menarik mulai dari debat pajak sampai dengan seminar pajak dimana acara tersebut bertujuan guna menimbulkan pemahaman tentang pajak ke mahasiswa yang dinilai sangat kritis. Selain mahasiswa, para pelajar juga perlu dibekali tentang dasar-dasar pajak melalui acara tax education road show, serta memberikan penghargaan terhadap wajib pajak patuh pada setiap Kantor Pelayanan Pajak.

14

Keberhasilan program tersebut dapat dilihat dari semakin tingginya tingkat kepatuhan dari masyarakat dalam membayar pajak, terpenuhinya target penerimaan pajak, serta peningkatan jumlah wajib pajak.

2.1.3.3 Perundang-undangan Sosialisasi Perpajakan

Berdasarkan ketentuan pasal 23 ayat 2 UUD 1945, semua pajak untuk kas negara harus didasarkan pada undang-undang, oleh karena itu tidak mungkinnegara memungut pajak dari rakyat tanpa adanya undang-undang. Karena banyaknya jenis pajak, maka terdapat banyak sekali undang-undang pajak.

Peraturan pelaksanaan ada yang berbentuk Keputusan Presiden, Keputusan Menteri Keuangan, Keputusan Direktorat Jenderal Pajak, Keputusan Direktur dan sebagainya. Peraturan tersebut mempunyai hirarki dan peraturan yang lebih rendah tingkatannya tidak boleh bertentangan dengan peraturan yang lebih tinggi tingkatannya.

Keseluruhan undang-undang serta peraturan pelaksanaannya disebut dengan perundang-undangan perpajakan. Rancangan Undang-Undang (RUU) dibuat oleh Menteri Keuangan dengan bantuan Direktorat Jenderal Pajak dan diajukan kepada Presiden yang selanjutnya meneruskan kepada Dewan Perwakilan Rakyat (DPR). Jika RUU disetujui (setelah perubahan atau tidak) maka DPR bersama Presiden menetapkan menjadi undang-undang. Selanjutnya UU pajak tersebut disosialisasikan oleh Dirjen Pajak melalui berbagai media.

2.1.3.4 Indikator Sosialisasi Perpajakan

15

2. Materi Sosialisasi 3. Waktu Sosialisasi

4. Penyelenggaraan Sosialisasi 2.1.4 Kesadaran Wajib Pajak

Kesadaran yang dimiliki oleh manusia meliputi kesadaran dalam diri, kesadaran akan sesama, masa silam, dan kemungkinan masa depannya. Pasal 1 ayat 1 Undang-Undang Nomor 28 Tahun 2007 tentang “Ketentuan Umum dan

Tata Cara Perpajakan” menyebutkan bahwa pajak adalah kontribusi wajib pajak

kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2.1.4.1 Pengertian Kesadaran Wajib Pajak

Definisi Kesadaran Wajib Pajak Menurut Widayati dan Nurlis (2013):

“Kesadaran dalam membayar pajak memiliki arti dimana seseorang mengetahui, memahami dan mengerti tentang cara bagaimana membayar pajak. Setiap orang memiliki kesadaran yang berbeda-beda satu sama

lainnya.”

Definisi Kesadaran Wajib Pajak Menurut Marihot (2010):

“Apabila kesadaran bernegara kurang maka masyarakat kurang dapat mengenal dan menikmati pentingnya berbangsa dan bertanah air, berbahasa nasional, menikmati keamanan dan ketertiban, memiliki dan menikmati kebudayaan nasional dan pada akhirnya apabila kesadaran bernegara kurang maka rasa memiliki dan menikmati manfaat pengeluaran pemerintah juga

kurang sehingga kesadaran membayar pajak juga tidak tebal”

16

“Kesadaran membayar pajak dalam TPB pada penelitian ini sebagai minat

berprilaku (behavior intention). Karena, minat berprilaku (behavior

intention) ini dipengaruhi oleh kontrol prilaku”

2.1.4.2 Sikap Wajib Pajak

Menurut Safri Nurmantu (2005:103), menyatakan bahwa kesadaran wajib pajak sebagai berikut :

1. Mengetahui adanya undang-undang dan ketentuan perpajakan. 2. Mengetahui fungsi pajak untuk pembiayaan negara.

3. Memahami bahwa kewajiban perpajakan harus dilaksanakan sesuai dengan ketentuan yang berlaku.

4. Memahami fungsi pajak untuk pembiayaan Negara

Menurut Irianto (2010 : 36), menguraikan beberapa bentuk kesadaran membayar pajak yang mendorong wajib pajak untuk membayar pajak, sebagai berikut : 1. Kesadaran bahwa pajak merupakan bentuk partisipasi dalam menunjang

pembangunan negara. Dengan menyadari hal ini, wajib pajak mau membayar pajak karena merasa tidak dirugikan dari pemungutan pajak yang dilakukan 2. Kesadaran bahwa penundaan pembayaran pajak dan pengurangan beban pajak

sangat merugikan negara. Wajib pajak mau membayar pajak karena memahami bahwa penundaan pembayaran pajak dan pengurangan beban pajak berdampak pada kurangnya sumber daya finansial yang dapat mengakibatkan terhambatnya pembangunan negara.

17

2.1.4.3 Indikator Kesadaran Wajib Pajak

Indikator menurut Irianto (2010 : 36), faktor Kesadaran Wajib Pajak adalah

2.1.5 Hasil Penelitian Terdahulu

Adapun penelitian terdahulu tersebut, dapat dilihat pada tabel dibawah ini Tabel 2.1

Hasil Penelitian Terdahulu

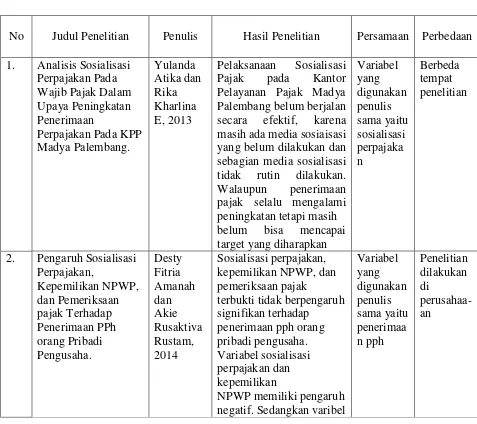

No Judul Penelitian Penulis Hasil Penelitian Persamaan Perbedaan

1. Analisis Sosialisasi

Pelayanan Pajak Madya Palembang belum berjalan secara efektif, karena masih ada media sosiaisasi yang belum dilakukan dan sebagian media sosialisasi tidak rutin dilakukan.

Walaupun penerimaan

19

2.2 Kerangka Pemikiran

Definisi MenurutSugiyono (2011 : 60) :

“Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai hal yang penting jadi dengan demikian maka kerangka berpikir adalah sebuah pemahaman yang melandasi pemahaman-pemahaman yang lainnya, sebuah pemahaman yang paling mendasar dan menjadi pondasi bagi setiap pemikiran atau suatu bentuk

20

Berdasarkan uraian diatas, berikut penulisan sajikan kerangka penelitian dalam gambar 2.1 :

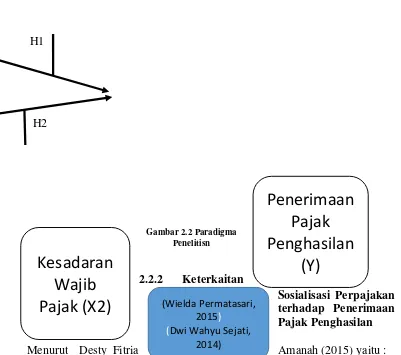

Berdasarkan kerangka pemikiran dalam penelitian ini, peneliti menyatakan atau mengambarkan paradigma dari penelitian sebagai berikut.

1. Persepsi Wajib Pajak 2. Pengetahuan Perpajakan 3. Karakteristik Wajib Pajak 4. Penyuluhan Perpajakan

21

H1

H2

Gambar 2.2 Paradigma Penelitisn

2.2.2 Keterkaitan

Sosialisasi Perpajakan terhadap Penerimaan Pajak Penghasilan

Menurut Desty Fitria Amanah (2015) yaitu :

“Sosialisasi Perpajakan merupakan salah satu cara Dirjen Pajak untuk

memberi pengetahuan kepada masyarakat tentang peraturan pajak ataupun segala seluk-beluk tentang perpajakan. Cara ini diharapkan mampu meningkatkan kesadaran masyarakat tentang pentingnya membayar pajak dan sanksi yang akan diterima ketika tidak membayar pajak.”

2.2.3 Keterkaitan Kesadaran Wajib Pajak terhadap Penerimaan Pajak

Penghasilan

Menurut Munari (2014) yaitu :

“Kesadaran perpajakan memiliki pengaruh yang positif terhadap penerimaan

pajak penghasilan. Hal tersebut menunjukkan bahwa dengan semakin

Pe eri aa

Pajak

Pe ghasila

Y

(Wielda Permatasari, 2015)

(Dwi Wahyu Sejati, 2014)

22

sadarnya serta semakin pahamnya masyarakat akan pentingnya arti pajak maka hal tersebut akan dapat meningkatkan penerimaan pajak penghasilan.” 2.3 Hipotesis

Defenisi menurut Sugiyono (2011:64) :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pertanyaan”.

Berdasarkan kerangka pemikiran di atas, maka penulis mencoba merumuskan (hipotesis) yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

H1 : Penerimaan Pajak Penghasilan dipengaruhi oleh Sosialisasi Perpajakan.

1

PENINGKATAN PENERIMAAN PAJAK PENGHASILAN MELALUI SOSIALISASI PERPAJAKAN DAN KESADARAN WAJIB PAJAK

(Studi Kasus Pada Kantor Pelayan Pajak Pratama Majalaya)

RINDAYU FRASTICA

Program Studi Akuntansi – Fakultas Ekonomi dan Bisnis

Universitas Komputer Indonesia

ABSTRACT

Taxation socialization provides insight into the taxation, but if public awareness is still low, the tax revenue target is difficult to achieve. The purpose of this study to find out about the influence of taxation socialization and taxpayer awareness on the income tax revenue in the Majalaya Primary Tax Office.

The methods used in this study were descriptive and verificative. This study used sensus sampling with Majalaya Primary Tax Office as the population based on 60 AR employees and the amount of the income tax revenue during the last 5 years (2011-2015). This method was used to describe the taxation socialization variable and taxpayers’ awareness on the income tax revenue using multiple regression data analysis.

This study’s results indicated that the taxation socialization influenced the income tax revenue with

a strong positive correlation. Other than that, the taxpayers’ awareness influenced the tax revenue escalation with a strong positive correlation. This study provides the calculation proof that from both independent variables mentioned earlier, taxation socialization gave a greater direct influence on income tax revenue escalation in Majalaya Primary Tax Office.

Keywords: Taxation Socialization, Taxpayer Awareness and Income Tax Revenue

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Pajak merupakan penghasilan negara yang berasal dari rakyat dan merupakan sumber terpenting yang memberikan penghasilan kepada negara. Penghasilan tersebut digunakan untuk membiayai kepentingan umum mencakup kepentingan pribadi individu seperti: kesehatan, pendidikan dan kesejahteran. Adanya kepentingan masyarakat tersebut menimbulkan pungutan pajak sehingga pajak adalah senyawa dengan kepentingan umum. Pajak mengurangi penghasilan kekayaan individu akan tetapi sebaliknya, perolehan pajak merupakan penghasilan masyarakat yang kemudian dikembalikan lagi kepada masyarakat melalui pembangunan-pembangunan yang pada akhirnya dikembalikan lagi kepada seluruh masyarakat (Suandy E, 2011).

Penerimaan negara dari sektor pajak ini salah satunya berasal dari Pajak Penghasilan (PPh). PPh di Indonesia dipungut dengan menggunakan sistem self-assessment. Sistem ini mensyaratkan Wajib Pajak untuk menghitung, menyetor, dan melaporkan sendiri pajak terutangnya. Penerapan sistem self-assessment ini bertujuan agar administrasi perpajakan menjadi lebih mudah, murah, dan efisien. Dalam sistem ini, pemerintah tidak lagi berperan terlalu aktif karena tidak dibebani kewajiban untuk menghitung pajak terutang tiap Wajib Pajak seperti

pada sistem official-assessment (Jam’an, Wirda, Tambunan, dan Pormando, 2009).

2

Beberapa bentuk kesadaran membayar pajak yang mendorong wajib pajak untuk membayar pajak. Pertama, kesadaran bahwa pajak merupakan bentuk partisipasi dalam menunjang pembangunan Negara. Dengan menyadari hal ini, wajib pajak mau membayar pajak karena merasa tidak dirugikan dari pemungutan pajak yang dilakukan.Kedua, kesadaran bahwa penundaan pembayaran pajak dan pengurangan beban pajak sangat merugikan Negara. Wajib pajak mau membayar pajak karena memahami bahwa penundaan pembayaran pajak dan pengurangan beban pajak berdampak pada kurangnya sumber daya finansial yang dapat mengakibatkan terhambatnya pembangunan Negara. Ketiga, kesadaran bahwa pajak ditetapkan dengan Undang-undang dan dapat dipaksakan. Wajib pajak akan membayar karena pembayaran pajak disadari memiliki landasan hukum yang kuat dan merupakan kewajiban mutlak setiap warga negara (Widayati dan Nurlis, 2010).

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka permasalahan yang akan diteliti dalam penelitian ini adalah :

1. Seberapa besar penerimaan pajak penghasilan dipengaruhi oleh sosialisasi perpajakan.

2. Seberapa besar penerimaan pajak penghasilan dipengaruhi oleh kesadaran wajib pajak.

1.3 Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk mengetahui sosialisasi perpajakan dan kesadaran wajib pajak apakah berpengaruh terhadap penerimaan pajak penghasilan. Adapun tujuan dari penelitian yang dilakukan adalah sebagai berikut :

1. Untuk mengetahui besarnya pengaruh Sosialisasi Perpajakan terhadap Penerimaan Pajak

Penghasilan.

2. Untuk mengetahui besarnya pengaruh Kesadaran Wajib Pajak terhadap Penerimaan

Pajak Penghasilan.

1.4 Kegunaan Penelitian

Manfaat penelitian menurut (Sugiyono, 2013:305), merupakan dampak dari tercapainya tujuan penelitian, apabila penelitian dapat tercapai dan rumusan masalah terjawab dengan akurat. Memenuhi prinsip dasar dalam penelitian yaitu adanya kegunaan dari penelitian ini, maka penulis membagi menjadi dua segi kegunaan yaitu kegunaan praktis dan kegunaan akademis.

1.4.1 Kegunaan Praktis

Hasil penelitian ini diharapkan dapat memecahkan masalah yang terjadi pada penerimaan pajak penghasilan maupun masalah sosialisasi perpajakan dan kesadaran wajib pajak.

1.4.2 Kegunaan Akademis

1. Pengembangan Ilmu, untuk mengembangkan Penelitian yang telah dilakukan sebelumnya

mengenai Peningkatan Penerimaan Pajak Penghasilan Melalui Sosialisasi Perpajakan dan Kesadaran Wajib Pajak.

2. Bagi Penulis, dapat meningkatkan dan memperdalam pengetahuan serta pemahaman

penulis mengenai Peningkatan Penerimaan Pajak Penghasilan Melalui Sosialisasi Perpajakan dan Kesadaran Wajib Pajak.

3. Bagi Peneliti lain, dapat dijadikan sebagai bahan referensi pertimbangan dan pemikiran

dalam penelitian lebih lanjut dalam bidang yang sama, mengenai Peningkatan Penerimaan Pajak Penghasilan Melalui Sosialisasi Perpajakan dan Kesadaran Wajib Pajak

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Penerimaan Pajak Penghasilan

3

atas bahwa dana yang diterima di kas negara tersebut akan dipergunakan untuk pengeluaran pemerintah untuk sebesar-besarnya kemakmuran rakyat. Sedangkan definisi Penerimaan Pajak menurut Suryadi (2011:105) adalah sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan. Dari definisi tersebut bahwa penerimaan dapat menjadi sumber pembiayaan pembangunan untuk menunjang kemandirian pembiayaan pemerintah dan dilaksanakan secara efektif dan efisien.

Definisi Pajak Penghasilan menurut Judisseno (2010:52) adalah suatu pungutan resmi

yang ditujukan kepada masyarakat yang berpenghasilan atas penghasilan yang diterima dan diperolehnya dalam tahun pajak untuk kepentingan Negara dan masyarakat dalam hidup berbangsa dan bernegara sebgaai suatu kewajiban yang harus dilakukannya. Sedangkan definisi

Pajak Penghasilan menurut Mardiasmo (2011:135) adalah wajib dikenai pajak atas penghasilan

yang diterima dan diperolehnya selama satu tahun pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak. Indikator Penerimaan Pajak Penghasilan menurut Kuncoro (2013) adalah:

1. Target Penerimaan PPh

2. Realisasi Penerimaan PPh

2.1.2 Sosialisasi Perpajakan

Definisi Sosialisasi Perpajakan menurut Darmawaty (2011:68) adalah sebagai suatu proses yang membantu individu-individu belajar dan menyesuaikan diri, bagaimana cara hidup dan berpikir kelompoknya agar ia dapat berperan dan berfungsi dalam kelompoknnya. Sedangkan definisi sosialisasi perpajakan menurut Samudera (2013:6) adalah bahwa dalam melakukan sosialisasi perlu adanya strategi dan metode yang tepat yang dapat diaplikasikan dengan baik, yaitu: publikasi, kegiatan, pemberitaan, keterlibatan komunitas, pencantuman identitas, dan pendekatan pribadi. Indikator sosialisasi perpajakan menurut Yohannah (2012) adalah :

1. Media Sosialisasi

2. Materi Sosialisasi

3. Waktu Sosialisasi

4. Penyelenggaraan Sosialisasi

2.1.3 Kesadaran Wajib Pajak

Definisi Kesadaran Wajib Pajak menurut Widayati dan Nurlis (2013) adalah kesadaran dalam membayar pajak memiliki arti dimana seseorang mengetahui, memahami dan mengerti tentang cara bagaimana membayar pajak. Setiap orang memiliki kesadaran yang berbeda-beda satu sama lainnya. Sedangkan definisi Kesadaran Wajib Pajak Menurut Marihot (2010) adalah apabila kesadaran bernegara kurang maka masyarakat kurang dapat mengenal dan menikmati pentingnya berbangsa dan bertanah air, berbahasa nasional, menikmati keamanan dan ketertiban, memiliki dan menikmati kebudayaan nasional dan pada akhirnya apabila kesadaran bernegara kurang maka rasa memiliki dan menikmati manfaat pengeluaran pemerintah juga kurang sehingga kesadaran membayar pajak juga tidak tebal. Menurut Irianto (2010:36), faktor kesadaran wajib pajak adalah sebagai berikut:

1. Persepsi Wajib Pajak

2. Pengetahuan Perpajakan

3. Karakteristik Wajib Pajak

4. Penyuluhan Perpajakan

2.2 Kerangka Pemikiran

2.2.1 Keterkaitan Sosialisasi Perpajakan terhadap Penerimaan Pajak Penghasilan

4

2.2.2 Keterkaitan Kesadaran Wajib Pajak terhadap Penerimaan Pajak Penghasilan

Munari (2014) menyatakan bahwa kesadaran perpajakan memiliki pengaruh yang positif terhadap penerimaan pajak penghasilan. Hal tersebut menunjukkan bahwa dengan semakin sadarnya serta semakin pahamnya masyarakat akan pentingnya arti pajak maka hal tersebut akan dapat meningkatkan penerimaan pajak penghasilan.

2.3 Hipotesis

Berdasarkan kerangka pemikiran di atas, maka penulis mencoba merumuskan (hipotesis) yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

H1 : Penerimaan Pajak Penghasilan dipengaruhi oleh Sosialisasi Perpajakan. H2 : Penerimaan Pajak Penghasilan dipengaruhi oleh Kesadaran Wajib Pajak.

III. METODE PENELITIAN

3.1 Metode Penelitian

Menurut Sugiyono (2014:2) metode penelitian adalah metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif. Dengan menggunakan metode penelitian ini, maka akan diketahui hubungan yang signifikan antara variable yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

3.2 Operasionalisasi Variabel

Sesuai dengan judul penelitian yang diungkapkan oleh penulis yaitu peningkatan penerimaan pajak penghasilan melalui sosialisasi perpajakan dan kesadaran wajib pajak, maka variabel-variabel yang terkait dalam penelitian ini adalah sebagai berikut :

1. Variabel Bebas / Independent Variable (X1) dan (X2)

Variabel bebas dalam penelitian ini adalah Sosialisasi Perpajakan (X1) serta pengalaman Kesadaran Wajib Pajak (X2).

2. Variabel Terikat / Dependent Variable (Y)

Dalam penelitian ini yang menjadi variabel terikat yaitu Penerimaan Pajak Penghasilan.

3.3 Sumber Data

Sumber data yang digunakan dalam penelitian yaitu data primer. Dalam penelitian ini, penulis menggunakan data primer yang mencakup semua data yang langsung diperoleh dari responden yang belum diolah. Menurut Sugiyono (2012:137) mengemukakan bahwa data primer adalah sumber data yang langsung memberikan data kepada pengumpul data. Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian.

3.4 Populasi, Sampel, dan Tempat serta Waktu Penelitian

3.4.1 Populasi

Sesuai dengan judul penelitian, maka populasi untuk masing-masing variabel terdiri dari :

1) Sosialisasi Perpajakan dan Kesadaran Wajib Pajak

Populasi untuk variabel Sosialisasi Perpajakan (X1) dan Kesadaran Wajib Pajak (X2) dalam penelitian ini adalah pegawai pajak bagian Penerimaan Pajak dan Account Representative (AR). Jumlah pegawai AR berjumlah 60 pegawai.

2) Penerimaan Pajak Penghasilan

Populasi untuk variabel Penerimaan Pajak Penghasilan (Y) dalam penelitian ini adalah Penerimaan pajak penghasilan Kantor Pelayanan Pajak Pratama Majalaya.

3.4.2 Sampel

5

Dengan demikian sampel dalam penelitian ini adalah Laporan Penerimaan Pajak selama 5 tahun terakhir (tahun 2011-2015) dan 60 pegawai pada Seksi Penerimaan dan AR di Kantor Pelayanan Pajak Pratama Majalaya.

3.4.3 Tempat dan Waktu Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah yang diteliti, maka penulis mengadakan penelitian diKantor Pelayanan Pajak Pratama Majalaya Jl. Peta No. 7 Suka Asih, Bojongloa Kaler, Kota Bandung, Jawa Barat, 40232. Waktu penelitian yang dilakukan peneliti dimulai sejak Februari 2016 sampai dengan Agustus 2016.

3.5 Metode Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan oleh penulis sebagai berikut :

1) Observasi

Teknik pengumpulan data yang dilakukan dengan cara mempelajari dan mengadakan pengamatan secara langsung ke dalam perusahaan untuk mendapatkan bukti-bukti yang dapat mendukung dan melengkapi hasil penelitian pada KPP Bandung Majalaya.

2) Wawancara

Penulis melakukan wawancara dengan bagian Penerimaan pada KPP Bandung Majalaya.

3) Dokumentasi

Penulis melakukan dokumentasi yaitu mengumpulkan dokumen - dokumen yang tertulis berupa data yang akan diteliti. Dokumen yang diberikan bagian akuntansi kepada penulis yaitu dokumen dokumen tentang data data karyawan dan dokumen dokumen tentang penerimaan.

3.6 Metode Pengujian Data

Setelah data terkumpul penulis melakukan analisis terhadap data yang telah diuraikan. Penulis menganalisis data dengan menggunakan metode deskriptif dan verifikatif.

1) Analisis Data Deskriptif

Penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif yang dilaksanakan melalui pengumpulan data di lapangan.

2) Analisis Data Verifikatif

Analisis verifikatif dalam penelitian ini dengan menggunakan alat uji statistik yaitu regresi linier berganda.

IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Hasil Analisis Deskriptif Sosialiasi Perpajakan (X1)

Berdasarkan hasil kuesioner yang disebarkan kepada 60 Account Representative pada

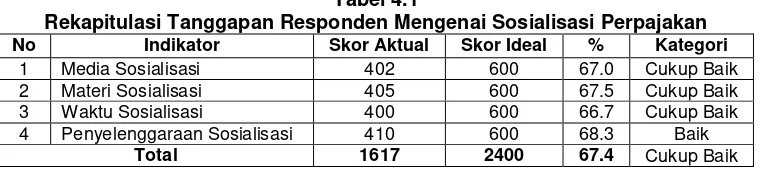

Kantor Pelayanan Pajak Pratama Bandung Majalaya, sosialisasi perpajakan akan terungkap melalui jawaban responden terhadap penyataan-pernayataan yang diajukan peneliti dalam kuesioner yang diberikan kepada responden. Variabel sosialisasi perpajakan diukur dengan menggunakan empat indikator yang dioperasionalisasikan kedalam delapan pernyataan yang relevan. Untuk mengetahui gambaran sosialisasi perpajakan secara menyeluruh, dapat dilihat dari rekapitulasi tanggapan responden sebagai berikut:

Tabel 4.1

Rekapitulasi Tanggapan Responden Mengenai Sosialisasi Perpajakan

No Indikator Skor Aktual Skor Ideal % Kategori

1 Media Sosialisasi 402 600 67.0 Cukup Baik

2 Materi Sosialisasi 405 600 67.5 Cukup Baik

3 Waktu Sosialisasi 400 600 66.7 Cukup Baik

4 Penyelenggaraan Sosialisasi 410 600 68.3 Baik

6

Tabel di atas menjelaskan rekapitulasi skor tanggapan responden mengenai sosialisasi perpajakan yang diukur dengan menggunakan empat indikator. Dari table tersebut terlihat nilai persentase tertinggi yang diperoleh sebesar 68,3% mengenai penyelenggaraan sosialisasi, sedangkan persentase terendah yang diperoleh sebesar 66,7% mengenai waktu sosialisasi.

Sedangkan secara keseluruhan dari table tersebut terlihat bahwa nilai persentase yang diperoleh sebesar 67,4% Nilai tersebut berada dalam kelas interval antara 52,01% - 68% dan berada dalam kategori cukup baik. Sehingga dapat diambil kesimpulan bahwa sosialisasi perpajakan yang dilakukan pada Kantor Pelayanan Pajak Pratama Majalaya sudah dilakukan dengan cukup baik.

4.1.2 Hasil Analisis Deskriptif Kesadaran Wajib Pajak (X2)

Berdasarkan hasil kuesioner yang disebarkan kepada 60 Account Representative pada

Kantor Pelayanan Pajak Pratama Bandung Majalaya, kesadaran wajib pajak akan terungkap melalui jawaban responden terhadap penyataan-pernayataan yang diajukan peneliti dalam kuesioner yang diberikan kepada responden. Variabel kesadaran wajib pajak diukur dengan menggunakan empat indikator yang dioperasionalisasikan kedalam delapan pernyataan yang relevan. Untuk mengetahui gambaran kesadaran wajib pajak secara menyeluruh, dapat dilihat dari rekapitulasi tanggapan responden sebagai berikut:

Tabel 4.2

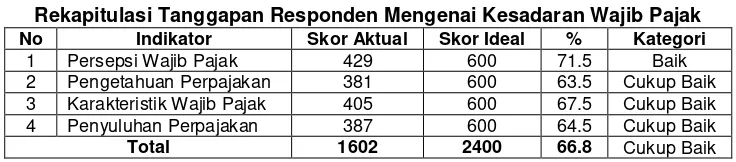

Rekapitulasi Tanggapan Responden Mengenai Kesadaran Wajib Pajak

No Indikator Skor Aktual Skor Ideal % Kategori

Tabel di atas menjelaskan rekapitulasi skor tanggapan responden mengenai kesadaran wajib pajak yang diukur dengan menggunakan empat indikator. Dari table tersebut terlihat nilai persentase tertinggi yang diperoleh sebesar 71,5% mengenai persepsi wajib pajak, sedangkan persentase terendah yang diperoleh sebesar 63,5% mengenai pengetahuan perpajakan.

Sedangkan secara keseluruhan dari table tersebut terlihat bahwa nilai persentase yang diperoleh sebesar 66,8% Nilai tersebut berada dalam kelas interval antara 52,01% - 68% dan berada dalam kategori cukup baik. Sehingga dapat diambil kesimpulan bahwa kesadaran wajib pajak pada Kantor Pelayanan Pajak Pratama Majalaya dinilai cukup baik.

4.1.3 Gambaran Penerimaan Pajak Penghasilan (Y)

Perkembangan penerimaan PPh periode tahun 2011 – 2015 pada Kantor Pelayanan

Pajak Pratama Bandung Majalaya menunjukkan rata-rata penerimaan pajak pada tahun 2011 sebesar Rp 17,437,477. Pada tahun 2012, penerimaan PPh mengalami peningkatan dari tahun sebelumnya sebesar 552,47% menjadi Rp 113,774,019. Pada tahun 2013 penerimaan PPh mengalami penurunan dari tahun sebelumnya sebesar 33,91% menjadi Rp 75,197,637. Pada tahun 2014 penerimaan PPh mengalami peningkatan kembali dari tahun sebelumnya sebesar 96,50% menjadi Rp 147,762,273 dan pada tahun 2015,penerimaan Pajak Penghasilan mengalami penurunan kembali dari tahun sebelumnya sebesar 70,51% menjadi Rp 43,573,412.

4.1.4 Hasil Analisis Verifikatif

Dari hasil persamaan regresi linier berganda, masing-masing variabel dapat diinterpretasikan sebagai berikut:

a. Konstanta sebesar -125,735 menunjukan bahwa ketika sosialisasi perpajakan dan

kesadaran wajib pajak bernilai nol (0) dan tidak ada perubahan, maka penerimaan PPh akan bernilai sebesar -125,735.

b. Variabel X1 yaitu sosialisasi perpajakan memiliki nilai koefisien regresi sebesar 3,341,

7

c. Variabel X2 yaitu kesadaran wajib pajak memiliki nilai koefisien regresi sebesar 2,903,

artinya ketika kesadaran wajib pajak mengalami peningkatan, sementara sosialisasi perpajakan konstan, maka penerimaan PPh akan meningkat sebanyak 2,903 rupiah.

4.1.5 Pengujian Hipotesis Secara Parsial

4.1.5.1 Pengujian Hipotesis Parsial X1

Dengan menggunakan SPSS, diperoleh hasil uji hipotesis parsial X1 sebagai berikut: Tabel 4.3

Pengujian Hipotesis Parsial X1

Berdasarkan table di atas, diketahui bahwa nilai t-hitung yang diperoleh variabel X1 sebesar 4,489. Nilai ini akan dibandingkan dengan nilai t-tabel pada table distribusi t. Dengan

α=0,05, df=n-k-1=60-2-1= 57, diperoleh nilai t-tabel untuk pengujian dua pihak sebesar±2,002. Dari nilai-nilai di atas terlihat bahwa nilai hitung yang diperoleh sebesar 4,489, berada diluar nilai

t-tabel (-2,002 dan 2,002). Sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolak dan H1

diterima, artinya secara parsial penerimaan pajak penghasilan dipengaruhi secara signifikan oleh sosialisasi perpajakan.

4.1.5.2 Pengujian Hipotesis Parsial X2

Dengan menggunakan SPSS, diperoleh hasil uji hipotesis parsial X2 sebagai berikut: Tabel 4.4

Pengujian Hipotesis Parsial X2

Berdasarkan table di atas, diketahui bahwa nilai t-hitung yang diperoleh variabel X2 sebesar 4,384. Nilai ini akan dibandingkan dengan nilai t-tabel pada table distribusi t. Dengan

α=0,05, df=n-k-1=60-2-1= 57, diperoleh nilai t-tabel untuk pengujian dua pihak sebesar±2,002. Dari nilai-nilai di atas terlihat bahwa nilai hitung yang diperoleh sebesar 4,384, berada diluar nilai

t-tabel (-2,002 dan 2,002). Sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolak dan H1

diterima, artinya secara parsial penerimaan pajak penghasilan dipengaruhi secara signifikan oleh kesadaran wajib pajak.

4.2 Pembahasan

4.2.1 Pengaruh Sosialisasi Perpajakan terhadap Penerimaan Pajak Penghasilan

Hasil penelitian menunjukkan bahwa terdapat hubungan antara sosialisasi perpajakan dan penerimaan pajak penghasilan sebesar 0,674 Nilai 0,674 menurut Sugiyono (2014:184) berada

pada interval 0,60 − 0,799 termasuk kategori kuat dengan nilai positif dan berada dalam kategori

8

dimana semakin baik sosialisasi perpajakan yang dilakukan akan meningkatkan penerimaan pajak penghasilan pada Kantor Pelayanan Pajak Pratama Majalaya.

Dalam pengujian hipotesis dapat dilihat bahwa thitung untuk sosialisasi perpajakan (X1) sebesar 4,489 terlihat bahwa nilai t-hitung yang diperoleh sebesar 4,489, berada diluar nilai t-tabel (-2,002 dan 2,002). Sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolak dan H1 diterima, artinya secara parsial penerimaan pajak penghasilan dipengaruhi secara signifikan oleh sosialisasi perpajakan.

Hal ini sejalan dengan hasil penelitian yang dilakukan Yulanda Atika dan Rika Kharlina E, karena masih ada media sosiaisasi yang belum dilakukan dan sebagian media sosialisasi tidak

rutin dilakukan karena masyarakat masih susah untuk merespon undangan sosialisasi. Walaupun

penerimaan pajak selalu mengalami peningkatan tetapi masih belum bisa mencapai target yang diharapkan.

4.2.2 Pengaruh Kesadaran Wajib Pajak terhadap Penerimaan Pajak Penghasilan

Hasil penelitian menunjukkan bahwa terdapat hubungan antara kesadaran wajib pajak dan penerimaan pajak penghasilan sebesar 0,668 Nilai 0,668 menurut Sugiyono (2014:184) berada

pada interval 0,60 − 0,799 termasuk kategori kuat dengan nilai positif dan berada dalam kategori

cukup baik. Sehingga dapat diambil kesimpulan bahwa kesadaran wajib pajak pada Kantor Pelayanan Pajak Pratama Majalaya dinilai cukup baik. Sehingga dapat diambil kesimpulan bahwa termasuk kategori kuat dengan nilai positif dimana semakin baik kesadaran wajib pajak dalam membayar pajaknya akan meningkatkan penerimaan pajak penghasilan pada Kantor Pelayanan Pajak Pratama Majalaya.

Dalam pengujian hipotesis dapat dilihat bahwa thitung untuk kesadaran wajib pajak (X2) sebesar 4,384 terlihat bahwa nilai t-hitung yang diperoleh sebesar 4,384, berada diluar nilai t-tabel (-2,002 dan 2,002). Sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolak dan H1 diterima, artinya secara parsial penerimaan pajak penghasilan dipengaruhi secara signifikan oleh kesadaran wajib pajak.

Hal ini sejalan dengan hasil penelitian yang dilakukan Dwi Wahyu Sejati, 2014 Terdapat pengaruh yang signifikan positif antara kesadaran perpajakan terhadap penerimaan pajak penghasilan, artinya apabila kesadaran perpajakan tersebut meningkat maka hal itu akan meningkatkan penerimaan.

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil fenomena, kerangka pemikiran, operasional variabel dan hasil analisis data dan membahasan mengenai peningkatan penerimaan pajak penghasilan melalui sosialisasi perpajakan dan kesadaran wajib pajak di KPP Pratama Majalaya, peneliti menarik kesimpulan sebagai berikut :

1. Peningkatan penerimaan pajak penghasilan dipengaruhi secara signifikan oleh sosialisasi

perpajakan pada KPP Pratama Bandung Majalaya, dengan kontribusi yang lebih besar artinya dengan adanya sosialisasi perpajakan yang baik akan meningkatkan penerimaan pajak penghasilan pada KPP Pratama Majalaya.

2. Peningkatan penerimaan Pajak Penghasilan dipengaruhi secara sigmifikan oleh

kesadaran wajib pajak pada KPP Pratama Bandung Majalaya dengan kontribusi lebih rendah artinya dengan adanya kesadaran wajib pajak akan meningkatkan penerimaan pajak penghasilan pada KPP Pratama Majalaya.

5.2 Saran

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang peningkatan penerimaan pajak penghasilan melalui sosialisasi perpajakan dan kesadaran wajib pajak di KPP Pratama Majalaya, maka penulis akan memberikan saran sebagai berikut :

1. DJP atau KPP harus lebih meningkatkan pengetahuan tentang perpajakannya karena tim

9

2. Kesadaran Wajib Pajak tentang pengetahuan dan wawasan mengenai sistem dan

peraturan perpajakan harus ditingkatkan lagi, khususnya mengenai bagaimana caranya menjalankan kewajiban perpajakan yang sesuai dengan undang-undang yang berlaku dan kesadaran bahwa pajak merupakan bentuk partisipasi dalam menunjang pembangunan Negara. Dengan menyadari hal ini, wajib pajak mau membayar pajak karena merasa tidak dirugikan dari pemungutan pajak yang dilakukan.

VI. DAFTAR PUSTAKA

Irianto, S. E. (2005). Politik Perpajakan: Membangun Demokrasi Negara.Yogyakarta: UII Press.

Mardiasmo. Perpajakan Edisi Revisi 2011 .Yogyakarta: Penerbit Andi. 2011.

Suandy, Erly. 2011. Perencanaan Pajak Edisi 5. Jakarta: Salemba Empat.

Sugiyono. 2012. Memahami Penelitian Kualitatif. Bandung: Alfabeta.

Sugiyono, 2013. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D).

Bandung: Alfabeta.

Sugiyono. 2014. Metode Penelitian. Bandung: Alfabeta.

Suryadi. (2011). Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak Dan

Pengaruhnya Terhadap Kinerja Penerimaan Pajak. Jurnal Keuangan Publik, 4(1),

105-121.

Undang-undang N0. 17 Tahun 2000. Pajak Penghasilan. Pasal 4 ayat (1).

Widayati dan Nurlis, 2010. Faktor-faktor yang mempengaruhi kemauan untuk membayar pajak

wajib pajak orang pribadi yang melakukan pekerjaan bebas pada KPP Pratama Gambir Tiga, Makalah Simposium Nasional Akuntansi 13.

Widayati dan Nurlis. 2013. “Faktor-faktor yang Mempengaruhi Kemauan untuk Membayar Pajak WAjib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas (Studi Kasus pada KPP