vii Universitas Kristen Maranatha

ABSTRACT

This study aims to determine the effect of the Taxpayer Awareness, Socialization Taxion and Tax Audits, to the individual Taxpayer Compliance. This type of research used in this research is explanatory. Data collection tecniques used in this research is field research technicques. The collected data is processed using multiple regression analysis. The results showed that there are significant taxpayer awareness, socialization taxation, and tax audits on tax compliance of 55.5%, and the res is explained by other factors that are not entered into the study.

At the same time if the there independent variables teseted separately show the influence of socialization are tax against individual taxpayer compliance, and there is no a wareness of the effect of the taxpayer and the assessment of the individual taxpayer compliance.

viii Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Kesadaran Wajib Pajak, Kegiatan Sosialisasi Perpajakan, dan Pemeriksaan Pajak, terhadap Kepatuhan Wajib Pajak Orang Pribadi. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian explanatory. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik penelitian lapangan. Data yang telah terkumpul diolah menggunakan analisis regresi berganda. Hasil penelitian menunjukkan bahwa terdapat pengaruh kesadaran wajib pajak, kegiatan sosialisasi perpajakan, dan pemeriksaan pajak terhadap kepatuhan wajib pajak sebesar 55,5%, dan sisanya dijelaskan oleh faktor-faktor yang tidak dimasukkan ke dalam penelitian ini.

Sedangkan jika ketiga variabel independen diuji secara terpisah menunjukkan terdapat pengaruh kegiatan sosialisasi perpajakan terhadap kepatuhan wajib pajak orang pribadi, dan tidak terdapat pengaruh kesadaran wajib pajak serta pemeriksaan pajak terhadap kepatuhan wajib pajak orang pribadi.

ix Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ... iv

x Universitas Kristen Maranatha

2.1.8.6 Pemberitahuan Hasil Pemeriksaan ... 26

2.1.9 Kepatuhan Wajib Pajak ... 26

2.1.10 Penelitian Terdahulu ... 28

2.2 Rerangka Pemikiran ... 31

xii Universitas Kristen Maranatha

4.1.3 Hasil Tanggapan Responden ... 49

4.1.3.1 Tanggapan Responden tentang Kesadaran Wajib Pajak ... 49

4.1.3.2 Tanggapan Responden tentang Sosialisasi Perpajakan 51 4.1.3.3 Tanggapan Responden tentang Pemeriksaan Pajak 57

4.1.3.4 Tanggapan Responden Tentang Kepatuhan Wajib Pajak Orang Pribadi ... 61

4.1.4 Uji Asumsi Klasik ... 65

4.1.4.1 Uji Normalitas ... 65

4.1.4.2 Uji Multikolinearitas ... 66

4.1.4.3 Uji Heteroskedastisitas ... 67

4.1.5 Analisis Data ... 68

4.1.5.1 Regresi Linier Berganda ... 68

4.1.5.2 Uji Hipotesis ... 70

4.1.5.2.1 Uji F ... 70

4.1.5.2.2 Uji t ... 72

4.1.5.3 Koefisien Determinasi ... 74

4.2 Pembahasan ... 75

BAB V SIMPULAN DAN SARAN ... 76

5.1 Simpulan ... 76

xiv Universitas Kristen Maranatha

DAFTAR GAMBAR

xv Universitas Kristen Maranatha

Tabel 4.1 Hasil Uji Validitas Variabel Kesadaran Wajib Pajak ... 46

Tabel 4.2 Hasil Uji Validitas Variabel Sosialisasi Perpajakan ... 46

Tabel 4.3 Hasil Uji Validitas Variabel Pemeriksaan Pajak ... 47

Tabel 4.4 Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak Orang Pribadi ... 48

Tabel 4.5 Hasil Uji Reliabilitas Kuesioner Penelitian ... 48

Tabel 4.6 Tanggapan Responden tentang Item Pernyataan 1 ... 49

Tabel 4.7 Tanggapan Responden tentang Item Pernyataan 2 ... 50

Tabel 4.8 Tanggapan Responden tentang Item Pernyataan 3 ... 50

Tabel 4.9 Tanggapan Responden tentang Item Pernyataan 4 ... 51

Tabel 4.10 Tanggapan Responden tentang Item Pernyataan 5 ... 51

Tabel 4.11 Tanggapan Responden tentang Item Pernyataan 6 ... 52

Tabel 4.12 Tanggapan Responden tentang Item Pernyataan 7 ... 53

Tabel 4.13 Tanggapan Responden tentang Item Pernyataan 8 ... 53

Tabel 4.14 Tanggapan Responden tentang Item Pernyataan 9 ... 54

Tabel 4.15 Tanggapan Responden tentang Item Pernyataan 10 ... 55

Tabel 4.16 Tanggapan Responden tentang Item Pernyataan 11 ... 55

Tabel 4.17 Tanggapan Responden tentang Item Pernyataan 12 ... 56

xvi Universitas Kristen Maranatha

Tabel 4.19 Tanggapan Responden tentang Item Pernyataan 14 ... 57

Tabel 4.20 Tanggapan Responden tentang Item Pernyataan 15 ... 58

Tabel 4.21 Tanggapan Responden tentang Item Pernyataan 16 ... 59

Tabel 4.22 Tanggapan Responden tentang Item Pernyataan 17 ... 59

Tabel 4.23 Tanggapan Responden tentang Item Pernyataan 18 ... 60

Tabel 4.24 Tanggapan Responden tentang Item Pernyataan 19 ... 61

Tabel 4.25 Tanggapan Responden tentang Item Pernyataan 20 ... 61

Tabel 4.26 Tanggapan Responden tentang Item Pernyataan 21 ... 62

Tabel 4.27 Tanggapan Responden tentang Item Pernyataan 22 ... 63

Tabel 4.28 Tanggapan Responden tentang Item Pernyataan 23 ... 63

Tabel 4.29 Tanggapan Responden tentang Item Pernyataan 24 ... 64

Tabel 4.30 Hasil Uji Normalitas ... 65

Tabel 4.31 Hasil Uji Multikolinearitas ... 67

Tabel 4.32 Hasil Regresi Linier Berganda ... 69

Tabel 4.33 Hasil Statistik Uji F ... 71

Tabel 4.34 Hasil Statistik Uji t ... 73

xvii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran A Kuesioner ... 78

Lampiran B Uji Validitas ... 83

Lampiran C Uji Reliabilitas ... 87

Lampiran D Hasil Tanggapan Responden ... 88

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

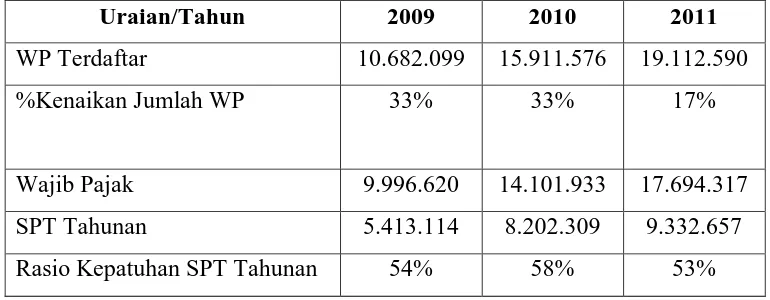

Dana APBN diperlukan untuk melaksanakan kegiatan pemerintah dan pembangunan.APBN merupakan pendapatan negara yang berasal dari penerimaan pajak dan penerimaan bukan pajak. Dapat dikatakan tiap individu berperan dalam pembangunan negara, sehingga kepatuhan dalam membayar pajak merupakan elemen yang penting dalam pembangunan, akan tetapi faktanya berbeda, berikut ini data yang diperoleh beberapa tahun kebelakang:

Tabel 1.1

Rasio Kepatuhan WP dalam Melaporkan SPT Tahunan

Uraian/Tahun 2009 2010 2011

WP Terdaftar 10.682.099 15.911.576 19.112.590

%Kenaikan Jumlah WP 33% 33% 17%

Wajib Pajak 9.996.620 14.101.933 17.694.317

SPT Tahunan 5.413.114 8.202.309 9.332.657

Rasio Kepatuhan SPT Tahunan 54% 58% 53%

Sumber: www.pajak.go.id

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha Wajib Pajak yang terdaftar setiap tahunnya mengalami peningkatan tapi hal tersebut tidak diimbangi dengan kepatuhan Wajib Pajak dalam melaporkan SPT. Hal ini mendorong pihak Direktorat Jenderal Pajak melakukan sosialisasi perpajakan dan melakukan pemeriksaan pajak. Salah satu tujuan pemeriksaan pajak adalah untuk menguji kepatuhan pemenuhan kewajiban perpajakan, oleh karena itu pemeriksaan pajak merupakan salah satu faktor untuk meningkatkan kepatuhan Wajib Pajak.

Menurut Sulistianingrum dalam Dharma dan Suardana (2014), sosialisasi perpajakan juga bisa menjadi alternatif lain, sosialisasi perpajakan dalam bidang perpajakan merupakan hal penting dalam meningkatkan kepatuhan Wajib Pajak. Sosialisasi perpajakan merupakan suatu upaya Direktorat Jenderal Pajak untuk memberikan pengertian, informasi, dan pembinaan kepada masyarakat umumnya dan wajib pajak pada khususnya mengenai segala sesuatu yang berhubungan dengan perpajakan dan perundang-undangan.

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha pemeriksaan pajak, dan juga kesadaran wajib pajak berpengaruh dalam meningkatnya penerimaan pajak penghasilan.

Menurut Ritonga dalam Putra, Handayani dan Topowijono (2014), dapat dikatakan bahwa Kesadaran Wajib Pajak dalam membayar pajak merupakan perilaku Wajib Pajak berupa pandangan atau perasaan yang melibatkan pengetahuan, keyakinan dan penalaran disertai kecenderungan untuk bertindak sesuai stimulus yang diberikan oleh sistem dan ketentuan pajak tersebut. Menurut Sulistianingrum dalam Dharma dan Suardana (2014), Sosialisasi perpajakan dalam bidang perpajakan merupakan hal penting dalam meningkatkan kepatuhan wajib pajak. Sosialisasi perpajakan merupakan suatu upaya Direktorat Jenderal Pajak untuk memberikan pengertian, informasi, dan pembinaan kepada masyarakat pada umumnya dan wajib pajak pada khususnya mengenai segala sesuatu yang berhubungan dengan perpajakan dan perundang-undangan. Berdasarkan pasal 29 ayat (1) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan menyatakan, “Direktur Jenderal Pajak

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha pentingnya membayar pajak.

Maka dalam penelitian ini penulis mencoba untuk membahas mengenai kesadaran Wajib Pajak, Kegiatan Sosialisasi, Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak. Berdasarkan latar belakang tersebut, maka judul penelitian ini adalah "Pengaruh Kesadaran Wajib Pajak, Kegiatan Sosialisasi Perpajakan, dan Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi” (Studi

Kantor Pelayanan Pajak Pratama Cirebon)".

1.2 Rumusan Masalah

Berdasarkan penelitian ini permasalahan yang akan dirumuskan oleh penulis adalah: 1. Apakah terdapat pengaruh kesadaran wajib pajak, kegiatan sosialisasi perpajakan,

dan pemeriksaan pajak terhadap kepatuhan wajib pajak orang pribadi?

2. Apakah terdapat pengaruh kesadaran wajib pajak terhadap kepatuhan wajib pajak orang pribadi?

3. Apakah terdapat pengaruh kegiatan sosialisasi perpajakan terhadap kepatuhan wajib pajak orang pribadi?

4. Apakah terdapat pengaruh pemeriksaan pajak terhadap kepatuhan wajib pajak orang pribadi?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah maka tujuan penelitian yang ingin dicapai oleh penulis adalah:

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha 2. Mengetahui pengaruh kesadaran wajib pajak terhadap kepatuhan wajib pajak

orang pribadi.

3. Mengetahui pengaruh kegiatan sosialisasi perpajakan terhadap kepatuhan wajib pajak orang pribadi.

4. Mengetahui pengaruh pemeriksaan pajak terhadap kepatuhan wajib pajak orang pribadi.

1.4 Manfaat Penelitian

Manfaat Penelitian yang diharapkan dalam penelitian ini adalah: 1. Bagi Akademisi

Dapat memperkaya konsep atau teori yang membantu perkembangan ilmu pengetahuan perpajakan, khususnya yang terkait dengan pengaruh Kesadaran Wajib Pajak, Kegiatan Sosialisasi Perpajakan dan Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi.

2. Bagi Kantor Pelayanan Pajak

76 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil dan pembahasan penelitian, maka penulis dapat menarik beberapa kesimpulan sebagai berikut:

1. Terdapat pengaruh kesadaran wajib pajak, kegiatan sosialisasi perpajakan, dan pemeriksaan pajak terhadap kepatuhan wajib pajak orang pribadi sebesar 55,5%, sedangkan sisanya sebesar 44,5% dipengaruhi oleh variabel lain yang tidak dimasukkan ke dalam penelitian ini.

2. Tidak terdapat pengaruh kesadaran wajib pajak terhadap kepatuhan wajib pajak orang pribadi. Hal ini ditunjukkan oleh nilai t hitung sebesar -0,599 lebih kecil dari t tabel sebesar 1,683.

3. Terdapat pengaruh kegiatan sosialisasi perpajakan terhadap kepatuhan wajib pajak orang pribadi. Hal ini ditunjukkan oleh nilai t hitung sebesar 5,767 lebih besar dari t

tabel sebesar 1,683. Besarnya pengaruh sosialisasi perpajakan terhadap kepatuhan wajib pajak orang pribadi adalah 54,51%.

BAB V SIMPULAN DAN PEMBAHASAN 77

Universitas Kristen Maranatha 5.2 Saran

Adapun saran yang dapat diberikan sehubungan dengan kesimpulan penelitian, antara lain:

1. Bagi Akademisi

Bagi peneliti selanjutnya perlu menambahkan variabel lain yang mampu mempengaruhi tingkat kepatuhan wajib pajak orang pribadi. Salah satunya dengan menambahkan jumlah sampel agar hasil penelitian menjadi lebih representatif. 2. Bagi KPP Pratama Cirebon

a. KPP Pratama Cirebon perlu meningkatkan kesadaran Wajib Pajak di wilayahnya agar pemahaman wajib pajak orang pribadi dan kepatuhan wajib pajak terus meningkat.

78 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Adiyati, T. (2009). Pengaruh Sosialisasi Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak. Program Sarjana. Universitas Pembangunan Nasional “Veteran”, Jakarta.

Agoes, S., dan Trisnawati, E. (2013). Akuntansi Perpajakan. Edisi Ketiga, Salemba Empat, Jakarta.

Dharma, G.P.E., dan Suardana, K.A. (2014). Pengaruh Kesadaran Wajib Pajak, Sosialisasi Perpajakan, Kualitas Pelayanan pada Kepatuhan Wajib Pajak. E-Journal Akuntansi Universitas Udayana, Vol. 6(1).

Ghozali, I.(2011). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19, Badan Penerbit Universitas Diponegoro, Semarang.

Hartono, Jogiyanto. (2013). Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman, Edisi Keenam, BPFE, Yogyakarta.

Herryanto, M., dan Toly, A.A. (2013). Pengaruh Kesadaran Wajib Pajak, Kegiatan Sosialisasi Perpajakan, dan Pemeriksaan Pajak terhadap Penerimaan Pajak Penghasilan di KPP Pratama Surabaya Sawahan. Program Akuntansi Pajak Program Studi Akuntansi Universitas Kristen Petra, Vol. 1(1).

Jatmiko, A.N. (2006). Pengaruh Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus dan Kesadaran Perpajakan terhadap Kepatuhan Wajib Pajak. Program Pascasarjana. Universitas Diponegoro, Semarang. Muniriyanto, B. (2014). Kepatuhan Wajib Pajak Kunci Penerimaan Negara. Rabu

23 Juli 2014 diakses dari http://www.pajak.go.id/node/10470?lang=en pada tanggal 30 Oktober 2014

Republik Indonesia. (2007). Undang- Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

________________. (2009). Undang- Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

________________. (2011). Dalam Surat Edaran Pajak No. SE-98/PJ/2011 Tahun 2011 Tentang Pedoman Penyusunan Rencana Kerja dan Laporan Kegiatan Penyuluhan Perpajakan Unit Vertikal di Lingkungan Direktorat Jenderal Pajak. ________________. (2011). PMK No. 82/PMK.03/2011 Tahun 2011 Tentang Tata

79

Universitas Kristen Maranatha ________________. (2013). PMK No. 17/PMK.03/2013 Tahun 2013 Tentang Pajak

Penghasilan Atas Penghasilan Dari Usaha yang Diterima Atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu

Resmi, S. (2009). Perpajakan Teori dan Kasus. Edisi Kelima, Salemba Empat, Jakarta.

Resmi, S. (2011). Perpajakan Teori dan Kasus. Edisi Keenam, Salemba Empat, Jakarta.

Sugiyono, (2013), Metode Penelitian Bisnis. Bandung: Alfabeta. Suliyanto. (2006). Metode Riset Bisnis, Andi, Yogyakarta.

Topowijono, Handayani, S.R., Putra, R.R.R. (2014). Pengaruh Sanksi administrasi Sosialisasi Perpajakan dan Kesadaran Wajib Pajak terhadap Kepatuhan Penyampaian SPT Tahunanan Wajib Pajak Orang Pribadi. Jurnal E-Perpajakan, Vol. 1(1).

Wahono, S. (2012). Teori dan Aplikasi: Mengurus Pajak itu Mudah. Gramedia. Waluyo. (2011). Perpajakan Indonesia Buku I. Salemba Empat: Jakarta.