v Universitas Kristen Maranatha

ABSTRAK

Pajak adalah penerimaan negara yang berasal dari masyarakat dan bersifat memaksa yang digunakan untuk pembiayaan keperluan negara. Seiring bertambahnya waktu dari tahun ke tahun, jumlah wajib pajak di Indonesia terus bertambah namun hal tersebut tidak menjamin penerimaan pajak semakin meningkat. Penelitian ini bertujuan untuk menganalisis pengaruh Kesadaran Wajib Pajak itu dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak (KPP) Pratama Cirebon.

Populasi dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang terdaftar pada Kantor Pelayanan Pajak (KPP) Pratama Cirebon. Namun tidak semuanya menjadi objek penelitian, guna efisiensi waktu dan biaya. Oleh karena itu dilakukan pengambilan sampel dengan metode simple random sampling. Jumlah pengambilan sampel sebanyak 130 orang. Metode pengumpulan data dalam penelitian ini adalah data primer dengan media kuesioner. Metode analisis data dalam penelitian ini adalah analisis linier berganda.

Hasil penelitian menunjukkan bahwa kesadaran wajib pajak dan sanksi perpajakan secara simultan berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi.

vi Universitas Kristen Maranatha

ABSTRACT

Tax revenue is derived from society and are enforced to finance the state's purposes. With passing time over years, the number of taxpayers in Indonesia continues to grow, but it does not have a guarantee in increasing of tax revenue. This study aimed to analyze the influence of Consciousness Taxpayer and Tax Sanctions upon Personal Compliance Taxpayer at Tax Office (KPP) Pratama Cirebon.

The population in this study is the individual taxpayer who is registered at the Tax Office (KPP) Pratama Cirebon. But not all the research object, to the efficiency of time and cost. Therefore the sampling would be taken by simple random sampling. The number of sampling is on 130 people. The methods of data collection in this study are primary data media questionnaire. The method of data analysis in this research is multiple linear analysis.

The results showed that the awareness of taxpayers and tax penalties simultaneously significant effect on compliance of individual taxpayers.

viii Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS TUGAS AKHIR ... iii

PERNYATAAN PUBLIKASI TUGAS AKHIR ... iv

ABSTRAK ... v

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS

2.3.1 Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak ... 22

2.3.2 Pengaruh Sanksi Pajak terhadap Kepatuhan Wajib Pajak .. 23

2.3.3 Pengaruh Kesadaran Wajib Pajak dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak ... 23

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 25

3.1.1 Sejarah Kantor Pelayanan Pajak (KPP) Pratama Cirebon .. 25

3.1.2 Visi dan Misi Kantor Pelayanan Pajak Pratama Cirebon ... 26

3.1.3 Struktur Organisasi Kantor Pelayanan Pajak ... 27

3.2 Pengukuran Variabel dan Definisi Operasional ... 29

ix Universitas Kristen Maranatha

3.2.2 Definisi Operasional Variabel (DOV) ... 31

3.3 Teknik Pengumpulan Data ... 33

3.3.1 Jenis Data ... 33

3.3.2 Populasi dan Prosedur Penentuan Sampel ... 33

3.3.3 Metode Pengumpulan Data ... 34

3.4 Teknik Pengujian Data ... 35

3.4.1 Uji Validitas dan Reabilitas ... 35

3.4.2 Pengujian Asumsi Klasik ... 36

3.4.3 Analisis Regresi Berganda ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 39

4.2 Analisi Deskriptif ... 39

4.2.1 Analisis Deskriptif Variabel Kesadaran Wajib Pajak ... 39

4.2.2 Analisis Deskriptif Variabel Sanksi Pepajakan ... 41

4.2.3 Analisis Deskriptif Variabel Kepatuhan Wajib Pajak Orang Pribadi ... 43

4.3 Hasil Pengujian Instrumen Penelitian ... 44

4.3.1 Uji Validitas ... 44

4.5.2 Uji Hipotesis H1 (Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi) ... 49

4.5.3 Uji Hipotesis H2 (Pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi) ... 50

4.5.4 Uji Hipotesis Pengaruh Kesadaran Wajib Pajak dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi) ... 50

4.6 Analisis Koefisien Determinasi ... 51

4.7 Pembahasan Hasil Penelitian ... 52

4.7.1 Pengaruh Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi ... 52

4.7.2 Pengaruh Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi ... 53

x Universitas Kristen Maranatha

DAFTAR GAMBAR

xi Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 1.1 Sumber Penerimaan Negara (dalam %) ... 1

Tabel 1.2 Pembiayaan Negara (dalam Rupiah) ... 2

Tabel 1.3 Tingkat Kepatuhan Wajib Pajak ... 2

Tabel 2.1 Penelitian Terdahulu ... 20

Tabel 3.1 Definisi Operasional Variabel ... 32

Tabel 4.1 Analisis Deskriptif Variabel Kesadaran Wajib Pajak ... 40

Tabel 4.2 Analisis Deskriptif Variabel Sanksi Perpajakan ... 42

Tabel 4.3 Analisis Deskriptif Variabel Kepatuhan Wajib Pajak Orang Pribadi ... 43

Tabel 4.4 Case Processing Summary ... 45

Tabel 4.5 Uji Validitas Instrumen Penelitian ... 45

Tabel 4.6 Uji Reliabilitas Instrumen Penelitian ... 46

xii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran A Kuesioner Penelitian ... 58

Lampiran B Uji Validitas ... 60

Lampiran C Uji Reliabilitas ... 61

Lampiran D Uji Normalitas ... 62

Lampiran E Uji Multikolinearitas ... 63

Lampiran F Uji Heterokedastisitas ... 64

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Seperti yang kita ketahui bersama pajak merupakan salah satu sumber

pemasukan yang mempunyai peranan penting bagi penerimaan kas negara. Dalam melakukan perbaikan, pembangunan dan kemajuan negara ini salah satunya yaitu berasal dari pembayaran pajak masyarakat, tetapi melihat dari situasi sekarang ini

masih banyak masyarakat negara ini yang tidak sadar pentingnya pembayaran pajak bagi pembangunan negara serta kurang patuhnya masyarakat dalam

melakukan pembayaran pajak.

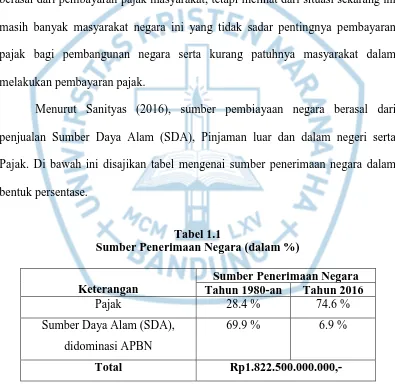

Menurut Sanityas (2016), sumber pembiayaan negara berasal dari penjualan Sumber Daya Alam (SDA), Pinjaman luar dan dalam negeri serta

Pajak. Di bawah ini disajikan tabel mengenai sumber penerimaan negara dalam bentuk persentase.

Tabel 1.1

Sumber Penerimaan Negara (dalam %)

Keterangan

Sumber Penerimaan Negara Tahun 1980-an Tahun 2016

Pajak 28.4 % 74.6 %

Sumber Daya Alam (SDA), didominasi APBN

69.9 % 6.9 %

Total Rp1.822.500.000.000,-

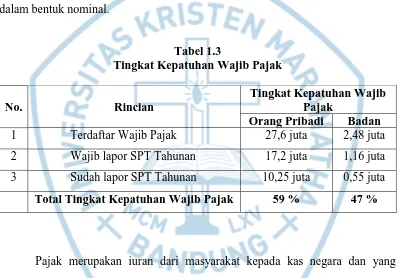

Di bawah ini disajikan tabel mengenai sumber pembiayaan negara dalam

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha

Tabel 1.2

Pembiayaan Negara (dalam Rupiah)

No. Belanja Negara Jumlah (Rupiah)

1 Pemerintah Pusat 1.325.600.000.000,-

2 Transfer ke Daerah dan Dana Desa 770.200.000.000,- 3 Sektor Pendidikan (20% dari total belanja

negara) berhak memungut pajak itu sendiri hanyalah negara. Iuran tersebut haruslah berupa uang (bukan barang). Pemungutan pajak juga harus dilakukan berdasarkan

Undang-undang atau melihat berdasarkan Ketentuan Umum dan Tata Cara Perpajakan (KUP) Nomor 16 Tahun 2009 yang berlaku di Indonesia.

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha oleh Wajib Pajak tersebut; (2) With Holding System, dalam sistem ini ada pihak ketiga diluar Wajib Pajak dan pemerintah yang ikut terkait dalam pemungutan pajak yang terhutang oleh Wajib Pajak. Namun kedua sistem tersebut dirasa

kurang begitu efektif dan efisien bagi penerimaan atau pemungutan pajak, maka dari itu yang lebih cocok digunakan pada saat ini adalah (3) Self Assessment System. Self Assessment System merupakan sistem pemungutan yang memberikan

wewenang sepenuhnya kepada wajib pajak untuk menentukan sendiri besaran pajak yang terutang (Wulandari, 2007).

Tujuan dari sistem ini adalah menimbulkan kesadaran masyarakat untuk membayar pajak karena dalam sistem ini Wajib Pajak diharapkan aktif, mulai dari

menghitung, menyetor dan melaporkan sendiri pajak yang terutang, sementara fiskus ini tidak ikut campur tangan melainkan hanya mengawasi.

Penerimaan pendapatan pajak agar dapat berlangsung secara maksimal

tentunya membutuhkan kesadaran masyarakat untuk mematuhi kewajiban perpajakan yang berlaku. Persoalan mengenai kepatuhan pajak telah menjadi persoalan yang penting di Indonesia karena jika Wajib Pajak tidak patuh maka

dapat menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan dan pelalaian pajak yang pada akhirnya akan merugikan negara yaitu

berkurangnya penerimaan pajak (Fuadi, 2013).

Pemahaman mengenai arti, manfaat dan tujuan pajak dapat meningkatkan kesadaran dari Wajib Pajak sehingga dapat meningkatkan pembayaran pajak.

Namun, ada kekhawatiran masyarakat dalam membayar pajak yang disebabkan maraknya kasus yang sering terjadi khususnya bidang perpajakan yang dilakukan

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha mempengaruhi bagi Wajib Pajak yang memiliki kesadaran dan patuh dalam membayar pajak tentunya tidak ingin pajak yang telah disetor atau dibayarkan tersebut akan disalahgunakan oleh aparat pajak tersebut. (Arum dalam Sulilawati

dan Budiatha, 2012).

Dari sudut pandang yuridis, pajak memang mengandung unsur pemaksaan.

Artinya, jika kewajiban perpajakan tidak dilaksanakan maka ada konsekuensi hukum yang bisa terjadi. Konsekuensi hukum tersebut adalah pengenaan sanksi-sanksi perpajakan. Pada hakikatnya, pengenaan sanksi-sanksi perpajakan diberlakukan

untuk menciptakan kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya. Itulah sebabnya, penting bagi wajib pajak dalam memahami

sanksi-sanksi perpajakan sehingga mengetahui konsekuensi hukum dari apa yang dilakukan ataupun tidak dilakukan (Sari, 2013).

Banyak cara yang dilakukan pemerintah untuk meningkatkan kesadaran

para Wajib Pajak yang kurang patuh terhadap pentingnya membayar pajak, salah satunya dengan pemberian sanksi perpajakan. Sanksi perpajakan merupakan salah satunya langkah pemerintah untuk memberikan kesadaran dan kepatuhan bagi

Wajib Pajak yang tidak memenuhi kewajiban atau berusaha melakukan penghindaran sesuai dengan Ketentuan Peraturan Perundangan-undangan

Perpajakan yang berlaku.

Upaya pemerintah akan sangat terlihat nyata apabila masyarakat Indonesia mempunyai kesadaran sendiri untuk membayar pajaknya. Penelitian yang

dilakukan oleh (Purnomo, 2008) menemukan bahwa persepsi Wajib Pajak tentang sanksi perpajakan memiliki positif terhadap kepatuhan Wajib Pajak. Penelitian

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha perpajakan yang berupa sanksi pajak memiliki pengaruh positif pada kepatuhan Wajib Pajak. Penelitian yang dilakukan oleh (Asri, 2009) menemukan bahwa kesadaran Wajib Pajak berpengaruh positif pada kepatuhan pelaporan Wajib

Pajak.

Berdasarkan latar belakang di atas maka penulis tertarik untuk

mengangkat penelitian dengan judul “PENGARUH KESADARAN WAJIB

PAJAK DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB

PAJAK ORANG PRIBADI (STUDI KASUS KPP PRATAMA DI

CIREBON)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas maka penulis merumuskan masalah penelitian sebagai berikut:

1. Apakah Kesadaran Wajib Pajak berpengaruh terhadap Kepatuhan wajib pajak

orang pribadi?

2. Apakah Sanksi Perpajakan berpengaruh terhadap Kepatuhan wajib pajak orang

pribadi?

3. Apakah Kesadaran Wajib Pajak dan Sanksi Perpajakan berpengaruh terdapat

Kepatuhan wajib pajak orang pribadi?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Apakah terdapat pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan wajib

BAB I PENDAHULUAN 6

Universitas Kristen Maranatha 2. Apakah terdapat pengaruh Sanksi Perpajakan terhadap Kepatuhan wajib pajak

orang pribadi

3. Apakah terdapat pengaruh Kesa daran Wajib Pajak dan Sanksi Perpajakan

terhadap Kepatuhan wajib pajak orang pribadi.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut: 1. Bagi Penulis

Untuk meningkatkan wawasan dan pengetahuan dalam bidang perpajakan di dalam pengungkapan kesadaran wajib pajak dan sanksi perpajakan.

2. Bagi Peneliti Lain

Diharapkan dapat dijadikan perbandingan dari penelitian yang sudah ada. 3. Bagi Pihak yang berwenang dalam bidang perpajakan

54 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Data hasil penelitian mengenai pengaruh kesadaran wajib pajak dan sanksi

perpajakan terhadap kepatuhan wajib pajak orang pribadi, maka peneliti menarik kesimpulan sebagai berikut:

1. Dari hasil pengujian dapat disimpulkan bahwa kesadaran wajib pajak

berpengaruh terhadap kepatuhan wajib pajak orang pribadi.

2. Dari hasil pengujian dapat disimpulkan bahwa sanksi perpajakan berpengaruh

terhadap kepatuhan wajib pajak orang pribadi.

3. Variabel kesadaran wajib pajak dan sanksi perpajakan berpengaruh secara

signifikan terhadap kepatuhan wajib pajak orang pribadi. Secara simultan,

kesadaran wajib pajak dan sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak orang pribadi.

Responden penelitian ini adalah wajib pajak orang pribadi yang terdaftar

di Kantor Pelayanan Pajak (KPP) Pratama Cirebon.

5.2 Keterbatasa Penelitian

Keterbatasan penelitian ini terletak pada semua pertanyaan dalam kuesioner yang mungkin belum mewakili variabel yang diteliti dan pengambilan

BAB V SIMPULAN DAN SARAN 55

Universitas Kristen Maranatha yang berbeda bila dibandingkan dengan responden di Kantor Pelayanan Pajak (KPP) lainnya.

5.3 Saran

Saran yang diberikan peneliti terhadap pihak-pihak yang membutuhkan

adalah sebagai berikut:

1. Direktorat Jenderal Pajak (DJP)

Direktorat Jenderal Pajak (DJP) harus lebih meningkatkan pelayanan terhadap

wajib pajak agar wajib pajak semakin patuh dalam melaksanakan kewajiban pajaknya. Direktorat Jenderal Pajak (DJP) pula dapat memberikan sanksi tegas

dalam perpajakan kepada wajib pajak sehingga tidak merugikan negara dan wajib pajak itu sendiri.

2. Pendidikan

Para pelajar dapat diberikan informasi mengenai dasar perpajakan dan sanksi perpajakan sejak dini agar masyakarat dengan patuh membayar pajak, karena pajak merupakan salah satu pendapatan terbesar bagi negara dan adanya

kebijakan self assessment system yang menuntut warga Indonesia sebagai wajib pajak untuk memahami mengenai perpajakan.

3. Peneliti selanjutnya

Pernyataan-pernyataan dalam kuesioner dapat diperluas sehingga lebih dapat mewakili variabel yang ingin diuji dan dinyatakan dengan jelas sehingga tidak

menimbulkan salah persepsi antara responden dengan peneliti. Serta dapat menambah jumlah responden dan menambah poin mengenai pernyataan

PENGARUH KESADARAN WAJIB PAJAK DAN

SANKSI PERPAJAKAN TERHADAP

KEPATUHAN WAJIB PAJAK

ORANG PRIBADI

(STUDI KASUS KPP PRATAMA DI CIREBON)

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh

Sidang Sarjana Strata 1 (S-1)

Oleh

YULIA CHRISTANTI

1051166

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yang Maha Esa atas berkat dan kasih karuniaNya sehingga penulis dapat menyelesaikan tugas akhir yang berjudul “Pengaruh Kesadaran Wajib Pajak dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi” dengan baik.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna dan masih memiliki kekurangan. Segala kritik dan saran yang membangun akan diterima oleh penulis sebagai bahan perbaikan dan untuk menambah pengetahuan penulis di masa yang akan datang.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih sebesar-besarnya kepada:

1. Tuhan Yang Maha Esa yang telah memberikan penulis kekuatan, kesabaran, kesehatan, dan sebagainya, sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik.

2. Yang tercinta Papa, Mama, Koko dan Adik yang telah memberikan dukungan dan bantuan terus-menerus baik dalam bentuk moril maupun materil.

3. Bapak Dr. Mathius Tandiontong, S.E., M.M., Ak., CA. selaku Dekan Fakultas Ekonomi Universitas Kristen Maranatha Bandung.

4. Ibu Elyzabet I. Marpaung, S.E., M.Si., Ak., CA. selaku Ketua Program Studi Akuntansi Universitas Kristen Maranatha Bandung

5. Ibu Endah Purnama Sari E., S.E., M.Ak., Ak., BKP., CA. selaku Dosen Pembimbing yang telag meluangkan waktunya untuk memberikan bimbingan, saran, dan pengarahan dalam penyusunan tugas akhir ini sehingga tugas akhir ini dapat diselesaikan dengan baik.

6. Bapak Josua, selaku bidang P2 Humas Kanwil Direktorat Jenderal Pajak (DJP) Jabar II yang memberikan ijin dalam pengambilan data

7. Bapak Eka, selaku bagian umum di Kantor Pelayanan Pajak (KPP) Pratama Cirebon yang memberikan bantuan dalam penyebaran kuesioner dan pemberian informasi mengenai Kantor Pelayanan Pajak (KPP) Pratama tersebut.

8. Meylina, yang telah memberikan bantuan dalam menyelesaikan tugas akhir hingga selesai dan memberikan semangat kepada penulis.

9. Teman-teman Kost Ceria, sebagai sahabat yang menemani penulis dalam mencari inspirasi tugas akhir hingga selesai dan memberikan semangat kepada penulis.

10. Teman-teman sepelayanan Gereja Bethany Fresh Anointing Bandung, yang telah memberikan dukungan doa dalam menyelesaikan tugas akhir dan memberikan pengalaman-pengalaman menarik selama penulis berkuliah. 11. Seluruh teman-teman penulis dari berbagai fakultas yang tidak dapat penulis

tuliskan satu per satu.

Akhir kata, semoga Tuhan selalu melimpahkan berkat dan kasih karuniaNya kepada semua pihak atas semua kebaikan dan bantuan yang telah diberikan. Semoga tugas akhir ini dapat berguna dan memberikan nilai tambah serta wacana baru bagi semua pihak yang membacanya.

57 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Arum, Harjanti Puspa. (2012). Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas (Studi di Wilayah KPP Pratama Cialacap). Skripsi Semarang: Program Sarjana Universitas Diponegoro.

Aviantara, Sari. (2011). Mengenal sanksi Pajak. Pesan dipost di https://aviantara.wordpress.com/2011/04/18/mengenal-sanksi-pajak/

Direktorat Jenderal Pajak. (2009). Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP). Jakarta: Penerbit Buku Berita Pajak.

Ilyas B, Wirawan & Richard Burton. (2008). Hukum Pajak. Edisi ke 4. Jakarta: Salemba Empat.

Manik Asri, Wuri. (2009). Pengaruh Kualitas Pelayanan, Biaya Kepatuhan Pajak, dan Kesadaran Wajib Pajak pada Kepatuhan Pelaporan Wajib Pajak Badan yang Terdaftar di Kantor Pelayanan Pajak Madya Denpasar. Skripsi Denpasar: Program Sarjana Universitas Udayana.

Mardiasmo. (2011). Perpajakan. Edisi Revisi. Yogyakarta: Andi.

Muliari, Ni Ketut dan Putu Ery Setiawan. (2011). Pengaruh Persepsi Tentang Sanksi Perpajakan dan Kesadaran Wajib Pajak Pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Denpasar Timur. Jurnal Ilmiah Akuntansi dan Bisnis Vol.6, No.1.

Utami, Thia Dwi. (2011). Pengaruh Kesadaran Wajib Pajak Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi pada Kantor Pelayanan Pajak Peratama Palembang Seberang Ulu. .Jurnal Akuntansi S1 STIE MDP. Pratama, Margareth Ros. (2012). Analisis Faktor-faktor yang Mempengaruhi Kesadaran Wajib Pajak Orang Pribadi Terhadap Kepatuhan Kewajiban Perpajakan di Kota Tangerang Selatan. Tesis. Jakarta: Universitas Bina Nusantara.

Purnomo, Adi. (2008). Pengaruh Kesadaran Wajib Pajak, Persepsi Wajib Pajak tentang Sanksi Perpajakan dan Hasrat Membayar Pajak terhadap Kepatuhan Wajib Pajak (Studi Empiris terhadap Wajib Pajak yang Terdaftar di Kantor Pelayanan Pajak Gubeng Surabaya). Skripsi.Surabaya: Prrogram Sarjana Universitas Trunojoyo.

58

Universitas Kristen Maranatha Rahayu, Siti K. (2006). Perpajakan Konsep, Teori dan Isu. Jakarta: Prinadi

Media Group.

Resmi, Siti. (2009). Perpajakan: Teori dan Kasus, Edisi Kelima. Jakarta: Penerbit Salemba Empat.

Resmi, Siti. (2011). Perpajakan Teori dan Kasus. Edisi Keenam, Buku 1. Jakarta: Salemba Empat, Jakarta.

Sanityas. (2016). Sadar Pajak. Diakses 16 Maret, 2016, from

http://www.pajak.go.id/content/news/inklusi-kesadaran-pajak-pada-pendidikan-tinggi

Sunjoyo, Rony Setyawan, Verani Carolina, Nonie Magdalena dan Albert Kurniawan. (2013). Aplikasi SPSS untuk SMART Riset. Alfabeta, Bandung.

Susilawati, Ketut Evi dan Ketut Budiartha. (2013). Pengaruh Kesadaran Wajib Pajak, Pengetahuan Pajak, Sanksi Perpajakan, dan Akuntabilitas Pelayanan Publik pada Kepatuhan Wajib Pajak Kendaraan Bermotor. E-Jurnal Akuntansi Universitas Udayana, Vol. 4 (2), hal. 345-357.

Waluyo. (2011). Perpajakan Indonesia. Jakarta: Salemba Empat.