ANALISIS PRODUK SHAR-E DAN DIRHAM CARD DALAM KONTEKS TRANSAKSI NASABAH

(Studi Kasus Di Bank Muamalat Indonesia Dengan Bank Danamon Syariah)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh :

REZA PRAMUDYA PUTRA NIM 206046103867

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Danamon Syariah) telah diujikan dalam sidang munaqasah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada hari Rabu, tanggal 22 September 2010. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Syariah (SE.Sy) pada Program Studi Muamalat (Ekonomi Islam)

Jakarta, Mengesahkan Dekan Fakultas Syariah dan Hukum

Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM NIP. 195505051982031012

PANITIA UJIAN

Ketua : Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM (...) NIP.195505051982031012

Sekretaris : Drs. H. Ahmad Yani, M.Ag (...) NIP. 106404121994031004

Pembimbing : Prof. Dr. Hj. Huzaemah Tahido Yanggo, MA (...) NIP. 194512301967122001

Penguji I : Dr. Asep Saepuddin Jahar, MA (...) NIP. 196912161996031001

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu pernyataan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, Oktober 2010

Puji syukur kehadirat Allah SWT yang telah melimpahkan segala Rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Produk Shar-E dan Dirham Card Dalam Konteks Transaksi Nasabah

(Studi Kasus Di Bank Muamalat Indonesia Dengan Bank Danamon Syariah)”. Salawat teriring salam semoga tercurahkan kepada seorang Mujahid ekonomi

Islam yang telah memberikan pencerahan dalam bidang perekonomian sehingga munculah ekonomi Islam diantara pesatnya perkembangan ekonomi konvensional, beliau adalah Nabi Muhammad SAW.

Pembuatan skripsi ini adalah salah satu persyaratan yang harus

dipenuhi oleh setiap mahasiswa Fakultas Syari’ah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta guna meraih gelar sarjana. Skripsi ini merupakan hal yang pertama bagi penulis, sehingga masih ada beberapa

kekurangan dalam penulisannya. Menyadari akan kekurangan-kekurangan yang terdapat dalam skripsi ini, maka dengan rasa senang hati penulis menerima

saran-saran perbaikan sebagai bekal penulis untuk masa mendatang.

Selama proses penulisan skripsi ini banyak pihak-pihak yang telah

membantu penulis dalam pembuatan skripsi ini, sebagai bentuk penghargaan yang tidak dapat dilukiskan, izinkanlah penulis menuangkannya dalam bentuk

terima kasih yang sebesar-besarnya kepada:

1.Bapak Prof. Dr. Drs. H.M. Amin Suma, SH, MA, MM. selaku Dekan Fakultas Syari’ah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

2.Ibu Dr. Euis Amalia, M.Ag. selaku Ketua Jurusan Prodi Mu’amalat Fakultas Syari’ah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta, beserta Sekertarisnya Bapak H. Ah. Azharuddin Lathif, M.Ag. M.Hum.

3.Bapak Drs. Djawahir Hejazziey, SH., MA. selaku Koordinator Teknis

Program Non Reguler Fakultas Syari’ah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta, beserta Sekertarisnya Bapak Drs. H. Ahmad Yani, M.Ag.

4.Ibu Prof. Dr. Hj. Huzaemah Tahido Yanggo, MA. selaku Dosen Pembimbing

Skripsi.

5.Segenap pengurus dan pegawai perpustakaan Fakultas Syari’ah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6.Kepada para narasumber yang telah membantu penulis dalam memperoleh data-data wawancara. Terimakasih pula kepada pihak Manajemen Bank

Muamalat Indonesia, Muamalat Institute, dan Manajemen Bank Danamon Syariah.

7.Kepada kedua orang tua penulis, Bapak Ma’mun Ali dan Ibu Dedeh Frianasary.

vi

9. Seluruh teman-teman penulis di Perbankan Syari’ah Non-Reguler angkatan 2006.

10.Seluruh pihak-pihak yang telah membantu penulis dalam proses pembuatan skripsi ini.

Semoga segala amal dan jasa-jasanya baik yang telah diberikan kepada

penulis dapat diterima oleh Allah SWT dengan pahala yang berlimpah. dengan segala kelemahan, kekurangan dan kelebihan yang ada, semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi para pembaca pada

umumnya. semoga Alah SWT senantiasa meridhoi setiap langkah-langkah kita. Amin.

Syawal 1431 H Jakarta, Oktober 2010 M

DAFTAR ISI

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR GAMBAR... ix

DAFTAR TABEL... x

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah... 3

C. Tujuan dan Manfaat Penelitian... 4

D. Metodologi Penelitian ... 5

E. Teknik Penulisan ... 8

F. Review Studi Terdahulu ... 8

G. Sistematika Penulisan ... 10

BAB II. LANDASAN TEORI A. Definisi Kartu Debit dan Kartu Kredit... 12

B. Kartu Debit dan Kartu Kredit Menurut Islam... 14

C. Dasar Hukum Kartu Debit dan Kartu Kredit Syariah... 18

D. Akad-Akad dalam Kartu Debit dan Kartu Kredit... 20

BAB III. DESKRIPSI OBYEK PENELITIAN A. Sejarah Perkembangan Bank Muamalat Indonesia dan Bank Danamon Syariah ………... 25

B. Profil Bank Muamalat Indonesia dan Bank Danamon Syariah ...….. 30

viii

E. Produk Dan Jasa Bank Muamalat Indonesia dan Bank Danamon

Syariah ………. ……….. 39 BAB IV. ANALISIS PRODUK PADA SHAR-E DAN DIRHAM CARD

A. Definisi dan Dasar Hukum Produk Shar-E dengan Dirham Card ... 47 B. Akad-Akad dalam Produk Shar-E dan Dirham Card... 55 C. Manfaat dan Tujuan Dibuatkannya Produk Shar-E dan Dirham

Card... 58 D. Kaitannya Kedua Produk Terhadap Transaksi Nasabah... 60

BAB V. PENUTUP

A. Kesimpulan ... 65 B. Saran ... 68

DAFTAR GAMBAR

Gambar 1.1 Skema Wadi’ah Yad Amanah ……….………...……. 21

Gambar 1.2 Skema Wadi’ah Yad Dhamanah ……….……… 22

Gambar 1.7 Struktur Organisasi Bank Muamalat Indonesia.………... 37

Gambar 1.8 Struktur Organisasi Bank Danamon Indonesia …………...………. 38

Gambar 1.9 Paket Perdana Shar-E ………..………. 48

ix

A. Latar Belakang Masalah

Saat ini dalam sektor perbankan telah mengalami perkembangan yang cukup pesat, perkembangan ini dapat dirasakan pada produk-produk yang

dikeluarkan dan kecanggihan teknologi mesin yang mendukung kinerja perbankan tersebut. Dapat kita ambil contoh seperti kartu plastik atau orang lebih mengenalnya dengan sebutan kartu debit dan kartu kredit. Dengan kartu ini

seseorang dapat dengan mudah melakukan transaksi, hanya dengan menggesekkan kartunya lalu seseorang dapat membeli suatu barang-barang

tertentu. Kemudahan dan kepraktisan inilah yang diberikan kepada sipemegang kartu, beda halnya dengan uang cash biasa. Dengan uang cash kita harus membawa sejumlah nominal uang yang banyak untuk dapat membeli suatu

barang, akan tetapi dengan kartu debit atau dengan kartu kredit seseorang tidak perlu lagi repot-repot membawa uang banyak di dompetnya, hanya perlu

membawa kartu yang bisa digunakan untuk bertransaksi. Oleh karena itu saat ini perkembangan pemakaian kartu debit dan kartu kredit berkembang pesat, menurut data yang ada pada kuartal pertama tahun 2004 pengguna kartu debit

visa sebesar 30 juta Dollar AS atau meningkat 107 persen dibandingkan dengan tahun-tahun sebelumnya.Di Indonesia masih ada 60 juta pemegang rekening, dan

2

mereka memenuhi syarat untuk dapat memiliki kartu debit, ini dikarenakan proses persyaratan dalam membuat kartu debit mudah dan ringan berbeda dengan

proses persyaratan pembuatan kartu kredit. Sehingga tidak heran riset yang telah dilakukan oleh Visa AS bahwa adanya peningkatan penggunaan kartu debit, dalam riset tersebut dihasilkan bahwa sebesar 43 persen pelanggan memilih

menggunakan kartu debit sebagai alat pembayaran dibandingkan 30 persen yang menggunakan kartu kredit dan 22 persen yang menggunakan uang cash

langsung.1 Dari data tersebut dapat kita katakan bahwa jumlah pemakai kartu plastik tersebut dapat dikatakan lebih diminati dibandingkan dengan pemakaian dengan menggunakan uang cash. Debit Card dengan Credit Card merupakan

produk yang pada mulanya dikeluarkan oleh bank konvensional yang memakai prinsip bunga. Seiring dengan berjalannya waktu, bank syariah pun melakukan

suatu terobosan dengan mengeluarkan produk Debit Card dengan Credit Card yang berbasis syariah. Banyak produk-produk Debit Carddan Credit Cardsyariah yang sudah ada saat ini dapat bersaing dengan produk-produk sejenis dari bank

konvensional.

Bank Muamalat Indonesia yang notabene merupakan bank syariah pertama di Indonesia mengeluarkan produk kartu debitnya yang bernama Shar-E pada tahun 2006. Seiring dengan perkembangannya pemegang kartu Shar-E di akhir tahun 2009 telah mencapai 2.016.293 pemegang kartu dengan

1

penghimpunnan dananya berkisar Rp. 2 Triliun.2 Sedangkan Credit Card merupakan salah satu produk terbaru yang dikeluarkan oleh perbankan syariah,

menurut data yang ada produk Credit Card yang berbasis syariah pertama kali dikeluarkan oleh bank syariah pada tahun 2007. Salah satu produk kartu kredit syariah yaitu Dirham Card yang dikeluarkan oleh Bank Danamon Syariah.

Dimana dalam mekanisme operasionalnya, Dirham Card memakai konsep dan aplikasi kartu kredit yang berlandaskan prinsip syariah.

Dengan adanya kedua jenis produk ini dirasakan sangat memberikan efek

yang positif bagi si pemegangnya dalam melakukan transaksinya sehari-hari. Oleh karena itu, dari kasus tersebut penulis merasa perlu adanya penjelasan yang lebih terkait pada analisis konsep kedua produk tersebut (Shar-E dan Dirham

Card. Untuk itu, penulis mencoba mengangkat pembahasan tentang hubungan antara dua produk yang berbeda terhadap transaksi nasabah. Adapun judul skripsi ini adalah : ”Analisis Produk Shar-E dan Dirham Card Dalam Konteks Transaksi Nasabah (Studi Kasus Di Bank Muamalat Indonesia Dengan Bank Danamon Syariah)”.

B. Pembatasan dan Perumusan Masalah

Untuk menghindari kesalahpahaman terhadap persepsi masalah yang hendak ditulis, penulis merasa perlu untuk memberikan batasan dan perumusan

2

4

masalah terhadap objek yang akan dikaji. Adapun masalahnya berkisar pada konsep analisis produk Shar-E dan Dirham Card, perkembangan konsep Shar-E

dengan Dirham Card, yang mencakup mekanisme operasionalnya pada Bank Muamalat Indonesia dan Bank Danamon Syariah. dari pembatasan masalah ini dapat dirumuskan sebagai berikut:

1. Bagaimanakah perkembangan produk Shar-E pada Bank Muamalat Indonesia,

dan Dirham Card pada Bank Danamaon Syariah?

2. Bagaimanakah hubungan antara produk Shar-E dan Dirham Card dalam konteks transaksi nasabah?

C. Tujuan dan Manfaat Penelitian

Adapun tujuan penulisan skripsi ini adalah :

1. Untuk mengetahui seberapa baik suatu produk yang dikeluarkan Bank Muamalat dengan Bank Danamon Syariah pada produknya Shar-E dan Dirham Card terhadap pola hidup para nasabahnya

2. Untuk mengetahui perkembangan Produk Bank Muamalat khususnya pada

Shar-E dan Bank Danamon Syariah pada Dirham Card

Adapun manfaat dari penelitian ini adalah :

1. Bagi Perusahaan, diharapkan dengan penelitian ini mendapat gambaran akan perkembangan dan pengaruhnya suatu produk yang dikeluarkan Bank

Muamalat Indonesia dan Bank Danamon Syariah terhadap pola transaksi dalam kehidupan para nasabahnya.

2. Bagi Penulis, dapat menerapkan teori-teori yang telah didapat baik dalam perkuliahan mauapun dalam seminar-seminar yang telah penulis ikuti selama

ini.

3. Bagi Akademik, penelitian ini diharapkan dapat menambah Khasanah baru.

D. Metodologi Penelitian

1. Jenis Penelitian

Penelitian ini menggunakan metode deskriptif. Data yang dihasilkan

berupa data kualitatif, yang dikembangkan dengan metode deskriptif, yaitu mendeskripsikan kedua konsep produk tersebut (Shar-E dan Dirham Card) konteks transaksi nasabah. Metode deskriptif adalah jenis penelitian yang

memberikan gambaran atau uraian atas suatu keadaan sejelas mungkin tanpa ada perlakuan terhadap obyek yang diteliti.3 Dimana data-data yang berupa hasil

wawancara, catatan lapangan, dan arsip-arsip dokumen resmi dari perusahaan

3

6

terkait, akan dikumpulkan, diolah dan dijelaskan sesuai dengan apa adanya. Data yang telah dikumpulkan dan diperiksa kembali demi tercapainya kesesuaian dari

apa yang diteliti.

Tujuan dari analisis kedua produk ini adalah untuk membuat deskripsi antara kedua objek yang ada, secara sistematis, faktual dan akurat mengenai fakta, serta sifat-sifat serta hubungan antar fenomena yang diselidiki kemudian

dianalisis. Penelitian analitis merupakan penelitian yang ditujukan untuk meneliti secara terperinci suatu aktifitas atau kejadian, dan hasil dari penelitian tersebut

dapat memberikan rekomendasi-rekomendasi untuk keperluan masa yang akan datang.4

2. Objek Penelitian

Ada dua Objek dari penelitian ini yaitu Shar-E dan Dirham Card. Dan juga lokasi dari objek penelitiannya yaitu di Bank Muamalat Indonesia dengan Bank Danamon Syariah.

3. Jenis dan Sumber Data

a. Data Primer

1)Observasi pada pihak-pihak yang bersangkutan terkait pembahasan yang

penulis bahas, dengan mengamati langsung ke tempat penelitian, yaitu Bank Muamalat Indonesia dan Bank Danamon Syariah.

4

2)Wawancara, yang dilakukan pada lima nasabah Bank Muamalat Indonesia yang memakai Shar-E dan juga lima nasabah Bank Danamon

Syariah yang memakai Dirham Card.

b. Data Sekunder

1)Dokumentasi dari arsip atau data yang berhubungan dengan penelitian,

dan data ini penulis peroleh dari Bank yang terkait.

2)Penelitian kepustakaan (library research) dari buku, artikel, karya ilmiah ataupun dari internet yang berkaitan dengan materi skripsi ini.

4. Tekhnik Pengambilan Data

Teknik pengumpulan data yang digunakan dalam meneliti permasalahan yang penulis bahas di skripsi ini adalah sebagai berikut :

a. Observasi

Melakukan pengamatan langsung di lapangan, yaitu di Bank Muamalat Indonesia dan di Bank Danamon Syariah dengan melihat secara

langsung kejadian dilapangan terkait masalah yang penulis teliti dalam skripsi ini. Dengan didukung oleh data-data (arsip) kedua lembaga

8

b. Penelitian Kepustakaan

Melakukan penelusuran data-data terkait permasalahan yang penukis bahas pada refrensi-refrensi yang ada pada perpustakaan (library research).

c. Wawancara

Mewawancarai beberapa pihak yang berkaitan dengan judul yang

penulis angkat pada skripsi ini. Dengan narasumber yang terdiri dari lima nasabah pemakai kartu Shar-E dan lima nasabah pemakai Dirham

Card.

E. Tekhnik Penulisan

Penulisan Skripsi ini mengacu pada Buku Penulisan Skripsi yang

diterbitkan oleh Fakultas Syari’ah dan Hukum UIN Syarif Hidayatullah Jakarta, 2007.

F. Review Study Terdahulu

Berdasarkan pengamatan dan pengkajian yang telah dilakukan terhadap beberapa sumber kepustakaan terkait dengan permasalahan yang dibahas dalam

1. Harry Yusra, Alumni Mahasiswa UIN Syarif Hidayatullah Jakarta Fakultas Syariah dan Hukum Jurusan Muamalat Konsentrasi Perbankan Syariah dengan NIM : 102046125206, telah menulis skripsi dengan judul ”Analisa Tingkat Kepuasan Nasabah Terhadap Bauran Pemasaran Kartu Shar-E (Studi pada PT. Bank Muamalat Indonesia Tbk)”. Pada skripsi ini penulisnya lebih membahas pada suatu analisis strategi pemasaran Bank Muamalat Indonesia terhadap produknya yang

bernama Shar-E, dan juga menganalisis tingkat kepuasan nasabah trehadap strategi pemasaran Shar-E yang telah dilakukan oleh Bank Muamalat Indonesia. Dapat disimpulkan pada skripsi ini bahwa tingkat kinerja Bank

berorientasi positif terhadap bauran pemasaran kartu Shar-E.

2. Rina Jufriyeni, Alumni Mahasiswa UIN Syarif Hidayatullah Jakarta Fakultas Syariah dan Hukum Jurusan Muamalat Konsentrasi Perbankan Syariah dengan NIM : 204046102979, telah menulis skripsi dengan judul ”Korelasi Antara Penggunaan Kartu Kredit Dirham Card Dengan Pola Konsumsi Masyarakat (Studi Kasus Pada Bank Danamon Syariah Jakarta Selatan)”. Skripsi ini membahas kaitannya tingkat konsumtif seorang nasabah Bank Danamon Syariah terhadap pemakaiannya pada kartu kredit Dirham Card. Dimana dalam skripsi ini dijelaskan pula

10

sehingga nantinya seorang pemeggang kartu kredit syariah (dirham card) dapat menyesuaikan pola konsumsinya sesuai dengan ajaran agama Islam.

3. Raden Neneng Zakiah, Alumni Mahasiswa UIN Syarif Hidayatullah Jakarta Fakultas Syariah dan Hukum Jurusan Muamalat Konsentrasi Perbankan Syariah dengan NIM : 10406101657, telah menulis skripsi dengan judul ”Perbandingan Pendapatan Kartu Kredit Dengan Kartu Kredit Syariah (Studi Kasus Pada Band Danamon Cabang Syariah Jakarta)”. Pada skripsi ini penulis lebih membahas pada pola konsep perbandingan pendapatan yang dihasilkan dari dua jenis kartu yang sama yaitu kartu kredit konvensional dengan kartu kredit syariah pada Bank Danamon.

G. Sistematika Penulisan

Dalam penulisan skripsi ini penulis membagikannya ke dalam lima bab, yang isinya adalah sebagai berikut :

Bab I. Pendahuluan, menjelaskan mengenai latar belakang penelitian,

perumusan masalah, tujuan dan manfaat penulisan, kajian pustaka, metodologi penelitian serta sistematika penulisan.

debit dan kartu kredit menurut Islam beserta dasar hukumnya, akad-akad yang terdapat dalam kartu debit dan kartu kredit.

Bab III. Deskripsi objek penelitian, dalam bab ini akan dipaparkan tentang objek

yang diteliti seperti sejarah perkembangan lembaga tersebut, profil, visi misi, struktur organisasi dan manajemennya, serta produk dan jasa yang dikeluarkan.

Bab IV. Analisis produk, pada bab ini akan mengupas tentang definisi dari

Shar-E dan Dirham Card, sejarah dan landasan hukum Produk Shar-Shar-E dan Dirham Card, akad-akad yang ada dalam Shar-E dan Dirham Card, Manfaat dan tujuan dibuatkannya produk Shar-E dan Dirham Card

dengan kaitannya kedua produk tersebut transaksi nasabah.

Bab V. Penutup yang meliputi Kesimpulan dari keseluruhan skripsi ini dan juga saran-saran penulis kepada para berbagai pihak seperti: pihak Bank Muamalat Indonesia, Bank Danamon Syariah, Muamalat Institute, dan

BAB II

LANDASAN TEORI

A. Definisi Kartu Debit dan Kartu Kredit

Debit Card atau biasa disebut juga dengan sebutan kartu debit yang

memiliki definisi yaitu sebuah kartu pembayaran elektronik yang diterbitkan oleh suatu Bank, dimana kartu ini mengacu kepada suatu saldo tabungan si

pemegang kartu tersebut di Bank yang menerbitkan kartu debit.1 Dapat dikatakan bahwa seorang pemilik kartu debit tersebut dibatasi oleh nilai tabungan yang terdapat di rekeningnya, karena prinsip yang utama dalam kartu

debit ini adalah, pihak Bank akan mendebit langsung saldo tabungan yang dimiliki sipemilik kartu apabila melakukan transaksi dengan menggunakan

kartu debit tersebut. Dengan kata lain sipemilik tersebut sebelum melakukan transaksi dengan menggunakan kartu debit perlu memperhatikan terlebih dahulu saldo tabungan yang ada di rekeningnya, apabila saldonya tidak cukup maka

pemilik kartu tersebut tidak bisa melakukan transaksi, dan apabila saldonya cukup maka dapat melakukan transaksi dengan menggunakan kartu debit yang dimilikinya.

1

“Kartu Debit”, diakses pada tangga l 4 Febuari 2010 dari www.wikipedia.com.

Credit Card atau kartu kredit ini memiliki arti yaitu sebuah kartu yang

dikeluarkan oleh pihak Bank dan sejenisnya yang dapat digunakan oleh pembawanya untuk membeli segala keperluan dan barang-barang serta pelayanan teretntu secara hutang.1 Kartu kredit “bithaqah I’timan” biasa

disebut “bithaqah isti’man” artinya adalah Memberikan hak kepada orang lain atas hartanya dengan ikatan kepercayaan, sehingga orang tersebut tidak

bertanggung jawab kecuali bila ia melakukan keteledoran atau pelanggaran. Sementara dalam kamus Ekonomi Arab menjelaskan : ”sejenis kartu khusus yang dikeluarkan oleh pihak bank-sebagai pengeluar kartu, lalu jumlahnya akan

dibayar kemudian.”Menurut Expert Dictionary : ”kartu yang dikeluarkan oleh pihak bank dan sejenisnya untuk memungkinkan pembawanya membeli

barang-barang yang dibutuhkannya secara hutang.” Sedangkan Menurut Majma’ al-Fiqhiy al Islamiy : Sejenis kuitansi yang diberikan oleh pihak yang berwenang untuk orang biasa atau orang tertentu sesuai dengan transaksi yang mereka

sepakati, sehingga memungkinkannya membeli barang-barang dan pelayanan dari pihak-pihak yang mengakui fungsi kartu tersebut tanpa membayar secara

kontan, karena sudah ada komitmen bahwa pihak pengeluar kartu akan membayarnya.

Lain halnya dengan konsep pada kartu debit, kartu kredit ini memberikan

keleluasaan kepada si pemiliknya dalam melakukan transaksi yang

1

14

diinginkannya, karena dengan kartu kredit ini si pemilik tidak perlu khawatir

dengan saldo di rekening tabungannya. Konsep yang ditawarkan pada kartu kredit ini berbeda dengan konsep kartu debit, yaitu sipemilik kartu kredit dapat melakukan transaksi ditempat-tempat penjualan (merchant). Dimana si pemilik

kartu kredit tersebut secara tidak langsung menghutang sejumlah dana kepada pihak penerbit kartu (Bank), dan pada waktu tertentu yang sudah ditentukan si

pemilik kartu harus membayar sejumlah dana yang dipinjamkannya dengan cara dicicil atau secara angsuran. Dan untuk pembayarannya kartu kredit dikenai biaya tambahan yaitu denda dan bunga apabila sipemilik kartu telat membayar

pada waktu yang telah ditentukan.

B. Kartu Debit dan Kartu Kredit Menurut Islam

Dalam Islam pun dikenal dengan konsep kartu debit dan kartu kredit yang berbasis syariah. Pada dasarnya konsep dari kartu debit yang ada di syariah dengan yang ada di bank konvensional tidak jauh berbeda, yaitu si nasabah dalam

bertransaksi dengan menggunakan kartu debit di merchant maka bank secara otomatis secara online akan memotong (mendebit) saldo yang ada di tabungan si

nasabah sesuai dengan saldo yang dipakai dalam bertransaksi tersebut. Pada dasarnya konsep mekanisme kartu debit yang ada di bank konvensional dengan yang ada di bank syariah memiliki kesamaan, karena sifatnya yang hanya titipan.

perdagangan dan lain sebagainya. Dana yang tersimpan dalam kartu debit seorang

nasabah itu dapat saja diambil sewaktu-waktu yang tak diduga, karena kartu ini memang digunakan untuk keperluan bertransaksi sehari-hari oleh si nasabah. Secara fisik tidak ada perbedaan pada kartu debet syariah dengan kartu debet

konvensional, perbedaan akan terlihat pada akadnya. Pada bank syariah, kartu debet menggunakan akad mudharabah dan wadi’ah, sedangkan pada bank

konvensional tidak ada. Perbedaan lainnya terletak pada pemberian imbalan, pada bank syariah tidak berlaku sistem bunga karena dianggap riba, namun pada bank syariah lebih dikenal dengan sistem bagi hasil dan pemberian bonus secara

sukarela oleh pihak bank. Perbedaan kartu kredit konvensional dengan kartu kredit syariah, yaitu terletak pada:

1. Kartu Kredit Konvensional

a. Perhitungan biaya bunga

Menurut Ridwan Sundjaja, dalam buku ”Kartu Kredit, Dilematis antara Kontrak dan Kejahatan”, yang ditulis oleh Dr. Johannes Ibrahim,

SH., MH., pemegang kartu kredit dapat dikatakan sebagai peminjam uang, maka akan dikenai bunga (finance charge) yang timbul karena peminjaman uang dengan tingkat bunga sesuai periode waktu, untuk satu tahun disebut

16

Bunga dikenakan ketika card holder tidak membayar penuh

tagihannya atau melakukan pembayaran minimum (minimum payment) sebelum tanggal jatuh tempo, terlambat membayar tagihan, melakukan transaksi penarikan uang tunai (cash advance).

2. Kartu Kredit Syariah

a. Berbeda dengan kartu kredit konvensional, kartu kredit syariah tidak

dikenakan bunga melainkan dikenakan monthly membership fee (iuran keanggotaan), yaitu Penerbit Kartu berhak menerima iuran keanggotaan

(rusum al-’udwiyah) termasuk perpanjangan masa keanggotaan dari

pemegang kartu sebagai imbalan (ujrah) atas izin penggunaan fasilitas kartu, yang besarnya ditentukan bank.

b. Adanya batasan yang telah ditetapkan oleh MUI menegnai penggunaan

kartu kredit syariah bagi pihak yang terlibat yaitu card holder, issure bank dan merchant. Ketentuan tentang batasan (Dhawabith wa Hudud) Syariah Card:2

1) Tidak menimbulkan riba,

2) Tidak digunakan untuk transaksi yang bertentangan dengan Syariah,

3) Tidak mendorong pengeluaran yang berlebihan (israf),

2

4) Sipemegang kartu harus memiliki kemampuan finansial untuk

melunasi pada waktunya yang telah ditentukan,

5) Tidak memberikan fasilitas yang bertentangan dengan Syariah.

c. Fee penarikan uang tunai

Penerbit Kartu boleh menerima fee penarikan uang tunai (rusum

sahb al-nuqud) sebagai fee atas pelayanan dan penggunaan.

d. Goodwill investment, dimana pemegang kartu (card holder) diharuskan menyediakan dana sebesar 10 persen dari limit pembiayaan yang disetujui. Artinya, pemegang kartu kredit syariah harus memiliki simpanan di Bank

Syariah Penerbit Kartu tersebut, namun limitnya tergantung dari tergantung dari besaran dana nasabah yang telah disepakati bersama

sebelumnya oleh pihak bank.

seiring dengan perkembangan zaman banyak pula Bank-Bank Syariah yang mengeluarkan Produk kartu kredit namun dengan menggunakan konsep yang sesuai dengan Syari’at Islam. Ini untuk mengantisipasi seorang nasabah Muslim

terjerumus dalam lingkaran bunga yang ada dalam konsep kartu kredit konvensional.

Dalam kartu kredit syariah ini juga dikenal dengan yang namanya Ta’widh dan denda. Dimana ta’widh yaitu ganti rugi terhadap biaya-biaya yang

18

keterlambatan pemegang kartu dalam membayar kewajibannya yang telah jatuh

tempo. Sedangkan denda adalah, dana keterlambatan pembayaran dari waktu yang telah ditentukan, dana denda ini sepenuhnya akan dijadikan sebagai dana sosial bukan dana untuk kas bank, seperti menjalin kerjasama dengan pihak-pihak

lembaga sosial contohnya: Dompet Dhuafa, Badan Amil Zakat Infak Shadaqah (BAZIS) dan lembaga sosial yang lainnya.

C. Dasar Hukum Kartu Debit dan Kartu Kredit Syariah

Untuk dasar hukum terhadap dua kartu ini salah satunya ada dalam Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI)

No.54/DSN-MUI/X/2006, tentang Syariah Card (Bithaqah I’timan / credit card) yang dimaksud dengan syariah card adalah kartu yang berfungsi seperti kartu kredit

yang hubungan hukum (berdasarkan hukum yang sudah ada) antara para pihak berdasarkan prinsip syariah sebagaimana diatur dalam fatwa.3 Dan juga persetujuan dari Bank Indonesia nomor 9/183/DPbs/2007.4 Dalam hal ini

DSN-MUI mengatur mengenai batasan akan Syariah Card (kartu kredit syariah), yaitu:5

1. Tidak menimbulkan riba,

3

Haryo Bayu, “Hukum Kartu Kredit dan Kartu Kredit Syariah Menurut Islam”, diakses pada tanggal 22 April 2010 dari Haryobayu.web.id-blog kajian islam.

4

Bambang Sutrisno, “Kartu Kredit Di Bank Syariah”, diakses pada tanggal 21 April 2010 dari www.Niriah.Com - ekonomi, bisnis dan manajeman sesuai syariah > Konsultasi > Finansial > Kartu Kredit di Bank Syariah.

5

2. Tidak digunakan untuk transaksi yang bertentangan dengan Syariah,

3. Tidak mendorong pengeluaran yang berlebihan (israf),

4. Sipemegang kartu harus memiliki kemampuan finansial untuk melunasi pada waktunya yang telah ditentukan,

5. Tidak memberikan fasilitas yang bertentangan dengan Syariah.

Ketentuan tentang Kartu Kredit Syariah merujuk pula pada dalil-dalil yang

terdapat didalam Al-Quran diantaranya yaitu:

Q.S. Al-Baqarah [2]: 280, 282

⌧

☺

Artinya: ”Dan jika (orang berhutang itu) dalam kesukaran, maka berilah tangguh

sampai dia berkelapangan. Dan menyedekahkan (sebagian atau semua utang) itu

lebih baik bagimu jika kamu mengetahui.”

20

Q.S. An-Nisa [4]: 29

⌧

☺

Artinya: ”Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang

berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh

dirimu,Sesungguhnya Allah adalah Maha Penyayang kepadamu.”

Dalil-dalil diatas merupakan landasan dalam Islam terkait masalah kartu kredit syraiah, dimana diperbolehkan kartu kredit syariah tersebut asalkan konsep

yang ada di dalamnya sesuai dengan prinsip-prinsip syraiah.

D. Akad-Akad Dalam Kartu Debit Dan Kartu Kredit

Kedua kartu ini yaitu debit card dengan credit card memiliki model akad

yang berbeda. Pada kartu debit akad yang dipakai adalah Wadi’ah (Titipan) dimana sipemilik kartu debit sebagai pihak penitip dan pihak bank sebagai yang

dititip dan juga Mudharabah. Pada kartu debit terdapat dua konsep akad wadi’ah yang dipakai, pertama akad wadi’ah yad amanah yaitu titipan murni dari pihak penitip (muwaddi’) yang memiliki barang / aset kepada pihak penyimpan

hukum, tempat barang yang dititipkan harus dijaga dari kerusakan, kerugian,

keamanan, dan keutuhannya, dan juga dikembalikan kapan saja penyimpan menghendaki. Dalam konteks ini, pada dasarnya pihak penyimpan (custodian) sebagai penerima kepercayaan (trustee) adalah yad al-amanah ”tangan amanah”

yang berarti bahwa ia tidak diharuskan bertanggung jawab jika sewaktu dalam penitipan terjadi kehilangan atau kerusakan pada barang / asset titipan, selama hal

ini bukan akibat dari kelalaian atau kecerobohan yang bersangkutan dalam memelihara barang / asset titipan. Biaya penitipan boleh dibebankan kepada pihak penitip sebagai kompensasi atas tanggung jawab pemeliharaan.

Akad Wadi’ah Yad Amanah 1.a

Jenis kedua dalam akad wadi’ah yad dhamanah ”tangan penanggung” yang berarti bahwa pihak penyimpan bertanggung jawab atas segala kerusakan

6

22

atau kehilangan yang terjadi pada barang / asset titipan. Hal ini berarti bahwa

pihak penyimpan atau custodian adalah trustee yang sekaligus guarantor ”penjamin” keamanan barang atau asset yang dititipkan. Ini juga berarti bahwa pihak penyimpan telah mendapatkan izin dari pihak penitip untuk

mempergunakan barang / asset yang dititipkan tersebut untuk aktivitas perekonomian tertentu, dengan catatan bahwa pihak penyimpan akan

mengembalikan barang / asset yang dititipkan secara utuh pada saat penyimpan menghendaki. Hal ini sesuai dengan anjuran dalam Islam agar asset selalu diusahakan untuk tujuan produktif (tidak idle atau didiamkan saja).

Akad Wadi’ah Yad Dhamanah 1.a

Gambar 1.2

Skema Titipan Wadi’ah Yad Dhamanah7

7

Ascarya, Akad dan Produk Bank Syariah, (Jakarta, PT. Raja Grafindo Persada, 2008), Edisi 1-2, hal. 43

3. Bagi Hasil, Margin, Sewa

4. Dunia Usaha

Apabila sipemilik kartu melakukan transaksi dengan menggunakan kartu

debit, maka selanjutnya pihak bank akan melakukan pendebetan saldo yang ada di rekening tabungan sipemilik kartu debit tersebut. Dalam konsep tabungan yang ada dalam kartu ATM selain menggunakan akad wadi’ah (yad amanah dan yad

dhamanah) ada pula akad mudharabah yang sama konsepnya dengan wadi’ah yad dhamanah.

Untuk kartu kredit memakai tiga akad yaitu, akad ijarah adalah biaya

keanggotaan (iuran tahunan), kafalah adalah penjaminan transaksi, dan qardh adalah pemberian pinjaman untuk pengambilan tunai.8 Dimana dalam konsep ini si pemegang kartu kredit dikenai biaya sewa (Ijarah) keanggotaan yang

dikenakan secara tahunan. Lalu apabila sipemilik kartu tersebut memakainya untuk melakukan transaksi maka pihak Bank akan mewakilkannya (Kafalah)

dalam hal pembayaran barang yang dibelinya tersebut. Dan nantinya diakhir periode jangka waktu yang telah disepakati bersama, sipemilik akan membayar hutangnya (Qardh) kepada pihak bank dengan cara diangsur atau dicicil.

DSN-MUI dalam fatwanya (DSN-MUI No.54/DSN-MUI/X/2006)

menjelaskan pula akan akad-akad dalam kartu kredit Syariah, dimana ketentuan dalam kartu kredit Syariah adalah sebagai berikut :

8

24

1. Kafalah

Dalam hal ini Bank sebagai penerbit kartu atau sebagai penjamin (kafil) bagi

sipemegang kartu terhadap merchant atas semua kewajiban membayar (Dayn) yang timbul dari transaksi yang dilakukan oleh sipemilik kartu dengan merchant, dan atau penarikan tunai dari selain Bank atau ATM Bank penerbit

kartu. Atas pemberian kafalah, disini penerbit kartu dapat menerima fee (Ujrah Kafalah).

2. Qardh

Dalam hal ini penerbit kartu adalah pemberi pinjaman (Muqhridh) kepada sipemegang kartu (Muqtaridh) melalui penarikan tunai dari bank atau ATM

Bank penerbit kartu. Karena pada hakikatnya konsep yang diterapkan dalam kartu kredit adalah Qardh (hutang-piutang), maka si pemeggang kartu adalah

sebagai pihak penghutang sedangkan Bank adalah sebagai pihak yang dihutang. Maka dari itu di diakhir bulannya si pemilik kartu kredit membayar nominal yang dipinjamkan kepada Bank dengan cara dicicil.

3. Ijarah

Dalam hal ini penerbit kartu (Bank) adalah penyedia jasa sistem pembayaran dan pelayanan terhadap sipemegang kartu. Atas ijarah ini, sipemegang kartu

A. Sejarah Perkembangan 1. Bank Muamalat Indonesia

Sebelum muncul gagasan tentang perlunya didirikan Bank Islam di

Indonesia, para pakar atau cendikiawan Muslim baik yang ada di organisasi keagamaan maupun kalangan perbankan dan perorangan telah melakukan

pengkajian tentang bunga bank dan riba.

Dalam Islam segala bentuk riba dilarang, begitupun dengan sistem bunga yang ada di dunia perbankan. Ini sesuai dengan nash-nash yang ada di dalam Al-Quran tentang pelarangan riba: Q.S. An-Nisa [4]: 29, Q.S. Al-Baqarah [2]:

275-276, Q.S. Al-Baqarah [2]: 279, Q.S. Ali-Imron [3]: 130. Keseluruhan dalil-dalil tersebut memiliki inti yang sama yaitu pelarangan melakukan segala bentuk kegiatan yang bersifat ribawi.

Inilah yang menjadi dasar utama alasan kenapa bunga bank itu haram dan

disamakan dalam konteks riba. Karena keduanya memiliki sifat yang sama-sama berdampak merugikan orang lain, yaitu dimana adanya tambahan yang

26

disyaratkan dalam transaksi bisnis tanpa adanya padanan (iwad) yang dibenarkan syariah atas penambahan tersebut.1 Gagasan berdirinya Bank Islam di

Indonesia lebih konkret pada lokakarya ”Bunga Bank dan Perbankan” pada tanggal 18-20 Agustus 1990. Ide tersebut ditindaklanjuti dalam Munas IV Majelis Ulama Indonesia (MUI) di hotel Sahid tanggal 22-25 Agustus 1990.2 Selanjutnya

setelah itu MUI membentuk Tim Steering Committe, tim ini bertugas untuk mempersiapkan segala sesuatu yang berkaitan dengan berdirinya Bank Islam di

Indonesia. Untuk membantu kelancaran tugas-tugas tim MUI ini dibentuklah tim Hukum Ikatan Cendikiawan Muslim Indonesia (ICMI), tim ini bertugas untuk mempersiapkan segala sesuatu yang menyangkut aspek hukum dari Bank Islam,

karena baik pada proses berdirinya maupun saat beroperasinya, Bank Islam selalu berhubungan dengan aspek hukum. Selain mempersiapkan proses berdirinya

Bank Islam baik dalam segi administrasi maupun pendekatan-pendekatan dan konsolidasi dengan pihak-pihak terkait, tim MUI juga mempersiapkan aspek sumber daya manusianya, yaitu menyelenggarakan training calon staf BMI

melalui Management Development Program (MDP). Di tahap awal berdirinya Bank Muamalat Indonesia sebagai lembaga keuangan tentu membutuhkan dana.

Oleh karena itu tugas tim MUI juga melobi pengusaha-pengusaha Muslim untuk

1

Adiwarman A. Karim, Bank Islam Analisi Fiqih dan Keuangan, (Jakarta, PT. Raja Grafindo Persada, 2004), Edisi Ketiga, h. 38

2

menjadi pemegang saham pendiri. Tim MUI ternyata dapat melaksanakan tugasnya dengan baik, terbukti dalam waktu 1 tahun sejak berdirinya Bank Islam

tersebut, dukungan umat Islam dari berbagai pihak sangat kuat. Setelah semua persyaratan terpenuhi tanggal 1 November 1991 dilakukanlah penandatanganan akte pendirian Bank Muamalat Indonesia (BMI) di Sahid Jaya Hotel dengan akte

Notaris Yudo Paripurno, S.H. dengan izin Menteri Kehakiman No. C.2.2413.HT.01.01. Dan akhirnya dengan izin prinsip Surat Menteri keuangan

Republik Indonesia No. 1223/MK.013/1991 tanggal 5 November 1991, Izin Usaha Keputusan Menteri Keuangan Republik Indonesia No.430/KMK: 013/1992, tanggal 24 April 1992 pada tanggal 1 Mei 1991 BMI bisa memulai

operasi melayani kebutuhan masyarakat melalui jasa-jasanya.3 Tepatmya pada tahun 1992 lah Bank Muamalat Indonesia mulai beroperasi.

Ada beberapa point penting dalam membahas sejarah dasar pemikiran berdirinya Bank Muamalat Indonesia, yaitu diantaranya sebagai berikut:

a. Masyarakat Indonesia yang mayoritas beragama Islam sebagian besar masih

meragukan hukumnya bunga pada bank konvensional, keraguan ini berakibat pada sikap mereka untuk memanfaatkan jasa-jasa perbankan yang ada secara

tidak maksimal.

3

28

b. Meningkatnya pembangunan di sektor agama akan meningkatkan kesadaran bagi umat Islam untuk melaksanakan nilai-nilai dan ajaran agamanya.

Peningkatan kesadaran beragama ini akan menimbulkan tuntutan umat semakin besar terhadap adanya bank yang beroperasi berdasarkan prinsip syri’at.

c. Bank-bank konvensional yang telah ada di Indonesia dirasakan kurang

berperan secara optimal di dalam membantu memerangi kemiskinan dan memeratakan pendapatan, karena operasi bank dengan perangkat bunga

kurang memberi peluang kepada orang-orang miskin untuk mengembangkan usahanya lebih produktif. Ditambah lagi perantara pembayaran bunga akan semakin memberatkan nasabah yang khususnya berekonomi lemah dan

memberikan peluang mengalirnya arus sumber pendapatan dari debitur yang pada umumnya berekonomi lemah kepada kreditur yang memiliki dana lebih.

d. Undang-undang No.7 Tahun 1992 Pasal 1 butir 12, memberi peluang beroperasinya bank dengan sistem keuntungan bagi hasil. Peluang tersebut

lebih mendapatkan pijakan hukum yang pasti dengan keluarnya Peraturan Pemerintah No.72 Tahun 1992 tentang Bank berdasarkan prinsip bagi hasil.

e. Konsep yang melekat (build in concept) pada Bank Muamalat Indonesia (BMI) sebagai salah satu wujud Bank Islam sejalan dengan kebutuhan dan

1. Bank Danamon Syariah

PT. Bank Danamon Tbk didirikan pada tahun 1956 dengan nama PT. Bank Kopra Indonesia. Pada tahun 1976 namanya diubah menjadi Bank

Danamon sampai dengan saat ini. Bank Danamon menjadi salah satu bank devisa pertama di Indonesia pada tahun 1976 dan Perseroan Terbuka pada tahun 1989. Pada tahun 1997 Indonesia mengalami krisis finansial yang mana krisis ini terjadi

pula di Negara-Negara Asia lainnya, Bank Danamon mengalami kesulitan likuiditas dan diambil alih Pemerintah bersamaan dengan sembilan BTO lainnya.

Dalam kurun waktu tiga tahun berikutnya, Bank Danamon melakukan restrukturisasi di beberapa bidang yang akhirnya berubah hasil dalam membentuk pondasi dan infrastruktur bagi Bank Danamon dalam tujuannya untuk meraih

pertumbuhan yang maksimal.

PT. Bank Danamon Indonesia Tbk berkedudukan di Jakarta, didirikan pada tanggal 16 Juli 1956. Sesuai dengan pasal 3 anggaran dasar bank adalah menjalankan kegiatan usaha di bidang perbankan sesuai dengan undang-undang

dan peraturan yang berlaku. Bank Danamon mulai melakukan kegiatan berdasarkan prinsip syariah sejak tahun 2002. Mengantisispasi peluang

pertumbuhan pesat perbankan syariah di tahun-tahun mendatang, Unit Usaha Syariah (UUS) Bank Danamon Syariah terus membangun infrastruktur untuk mendukung peningkatan permintaan pasar. Sampai akhir tahun 2007 Bank

30

Banda Aceh, Surabaya, Martapura, Solo dan Makasar. Serta 3 unit Kantor Cabang Pembantu Syariah (KCPS) di Jakarta da 7 Cabang Office Channeling di

Jakarta serta 5 Cabang Office Channeling di wilayah Jawa Timur.4 Hingga akhir tahun 2006 dana pihak ketiga Bank Danamon Syariah telah mencapai Rp. 337 Miliar, sementara total pembiayaan dalam berbagai bentuk skema syariah telah

mencapai Rp. 220 Miliar, total asset september 2007 sebesar Rp. 670 Miliar, sementara akhir tahun 2006 sebesar Rp. 345 Miliar meningkat sebanyak 94,2%.5

B. Profil Lembaga

1. Bank Muamalat Indonesia

Bank Muamalat Indonesia sudah mulai beroperasi sejak tahun 1992. Dalam proses perjalanannya BMI memiliki beberapa pandangan dalam pengoperasiannya atau dapat dikatakan memiliki eberapa orientasi dalam

beroperasi. Orientasi tersebut yaitu:

a. Kebersamaan antara Bank dengan Nasabah.

b. Mendorong kegiatan investasi dan menghambat simpanan yang tak produktif

melalui sistem operasi profit and loss sharing sebagai pengganti bunga.

c. Mengurangi kemiskinan dengan membina ekonomi lemah dan tertindas.

d. Mengembangkan produksi, menggalakkan perdagangan dan memperluas kesempatan kerja melalui kredit pemilikan barang modal.

4

Antara, “Bank Danamon”, diakses pada tanggal 13 Juli 2010 dari www.antara.co.id

5

Tujuan dari pendirian Bank Muamalat Indonesia (BMI) harus disesuaikan dengan bermuamalat menurut ketentuan syarat Islam serta situasi dan kondisi di

Indonesia, baik di bidang ekonomi, sosial budaya, hukum, maupun politik. BMI memiliki dua tujuan, yaitu tujuan yang bersifat umum dan khusus. Tujuan umum dari BMI adalah sebagai berikut:

a. Meningkatkan kualitas kehidupan sosial ekonomi masyarakat Indonesia,

sehingga akan semakin berkurang kesenjangan sosial ekonomi, sebagai akibat dari praktek-praktek kegiatan ekonomi konvensional.

b. Meningkatkan partisipasi masyarakat dalam proses pembangunan terutama dalam bidang ekonomi keuangan. Yang mana selama ini partisipasi

masyarakat dalam mememanfaatkan lembaga perbankan masih relative kurang.

c. Mengembangkan lembaga bank dan sistem perbankan yang sehat berdasarkan efisiensi dan keadilan, sehingga mampu meningkatkan partisipasi masyarakat

untuk menggalakkan ekonomi syariah, antara lain dengan memperluas jaringan perbankan ke daerah-daerah pelosok.

d. Mendidik dan membimbing masyarakat untuk berpikir secara ekonomi yang

32

Sedangkan tujuan khusus dari BMI yaitu :

a. Memberikan kesempatan kepada orang-orang Islam khususnya dan tidak menutup peluang bagi selain yang beragama Islam untuk berhubungan

dengan perbankan yang lebih menjamin adanya kebersamaan, kedilan dan pemerataan pendapatan. Kesempatan tersebut tidak hanya diberikan kepada kelompok ekonomi menengah ke atas, tetapi justru mengutamakan kelompok

ekonomi menengah ke bawah. Oleh karena itu, fasilitas-fasilitas kreditnya di utamakan berupa barang / peralatan modal usaha dengan harapan kehidupan

ekonomi nasabah semakin mandiri.

b. Memberikan lapangan kerja, sekaligus mendidik kepada orang-orang yang

kurang mampu atau pengusaha kecil untuk mengembangkan usahanya, sehingga ampu berwirausaha dan memiliki prospek bisnis yang cerah.

c. Memberikan pembinaan kepada pengusaha produsen baik kecil maupun besar, petani maupun pengrajin berupa kredit pemilikan barang-barang modal

dan bahan baku (al-mudharabah atau al-Bai’u Bithaman Ajil).

d. Memberikan pembinaan kepada para pedagang yang melakukan permohonan pembiayaan produktif atau untuk modal kerja kepada pihak BMI.

e. Mengembangkan usaha bersama dengan jalan memberikan kredit investasi berupa barang modal dan bahan baku dengan sistem bagi hasil

Dalam upaya mencapai tujuan Bank Muamalat Indonesia di dalam operasionalnya akan mendasarkan kepada strategi usaha sebagai berikut:

a. Sasaran Pembinaan

Ini meliputi pengrajin industri kecil, nelayan, peternak, tukang kebun, petani tanaman pangan, pedagang kecil, pengusaha transportasi dan

pengusaha-pengusaha lainnya. Untuk sasaran tersebut dilakukan kegiatan pembinaan dan percepatan perkembangan masyarakat kelompok ekonomi

menengah kebawah untuk mengantisipasi dampak negatif dari pembangunan, sehingga terbentuk landasan yang kokoh bagi pengembangan manusia seutuhnya dalam pembangunan nasional jangka

panjang.

b. Strategi Pengembangan

Dilakukan dengan kegiatan-kegiatan sebagai berikut:

1) Bekerja sama dengan Bank Perkreditan Rakyat (BPR) yang telah ada.

2) Mendorong pengembangan bank-bank perkreditan rakyat (BPR) baru

di daerah-daerah potensial, pengembangan usaha kecil dan menengah.

34

4) Merangsang tumbuh dan berkembang lebih baik lembaga-lembaga bantuan teknik manajemen untuk pengusaha kecil dan menengah.

5) Merangsang tumbuh dan berkembang lebih baik lembaga-lembaga

penyedia teknologi peningkatan produktivitas.

2. Bank Danamon Syariah

Bank Danamon Syariah pada tahun 2002 ditandai dengan dibukanya

Kantor Cabang Syariah Pertama di Ciracas Jakarta Timur. Kini, Bank Danamon Syariah didukung oleh 7 Kantor Cabang Syariah (KCS) yang tersebar dikota-kota

besar; Jakarta, Bukit Tinggi, Banda Aceh, Surabaya, Martapura, Solo dan Makasar. Dan juga Bank Danamon Syariah telah memiliki tiga unit Kantor Cabang Pembantu Syariah (KCPS) di Jakarta, dan tujuh Cabang Office

Channeling di Jakarta serta lima Cabang Office Channeling di wilayah Jawa Timur. Hingga akhir 2006 dana pihak ketiga Bank Danamon Syariah telah mencapai Rp. 337 miliar, sementara total pembiayaan dalam berbagai bentuk

skema syariah telah mencapai Rp. 220 miliar.6

6

C. Visi dan Misi

1. Bank Muamalat Indonesia

Visi: Menjadi Bank Syariah Utama di Indonesia, Domain Di Pasar Spiritual, Di Kagumi Di Pasar Rasional

Misi: Menjadi Role Model Lembaga Keuangan Syariah Dunia Dengan Penekanan Pada Semangat Kewirausahaan, Keunggulan Manajemen Dan

Orientasi Investasi Yang Inovatif Untuk Memaksimumkan Nilai Bagi Stakeholder.

2. Bank Danamon Syariah

Visi: ”Tumbuh Bersama Mengemban Amanah”

Misi:

a. Fokus dan agresif menyediakan produk dan jasa perbankan berlandaskan sistem teknologi informasi canggih secara efisien dan efektif.

b. Menjalankan usaha produktif dan layanan prima dalam kerangka komitmen yang adil dan amanah sesuai dengan prinsip Islam.

Dalam menjalankan misisnya, Bank Danamon Syariah terus berusaha

36

macam fitur dan fasilitas IT yang sangat memadai.7 Dalam produk Dirham Card Bank Danamon Syariah menerapkan prinsip-prinsip yang disesuaikan dengan

misi yang diusungnya yaitu, produk dan jasa perbankan yang mengutamakan kecanggihan tekhnologi canggih yang memadai, ini dibuktikan dengan pihak Bank Danamon Syariah menggandeng pihak Master Card dengan seluruh

jaringan atau merchantnya di seluruh dunia untuk menyediakan jasa sistem pembayaran dan layanan kepada pemegang Dirham Card. Dan juga selain itu

Dirham Card walaupun sudah bertaraf internasional pihak Bank Danamon Syariah tetap mengutamakan pula prinsip syariah Islam di dalamnya, ini sesuai dengan misinya yang kedua yaitu berkomitmen memberikan konsep keadilan dan

amanah sesuai dengan prinsip Islam.

7

D. Struktur Organisasi Dan Manajemen

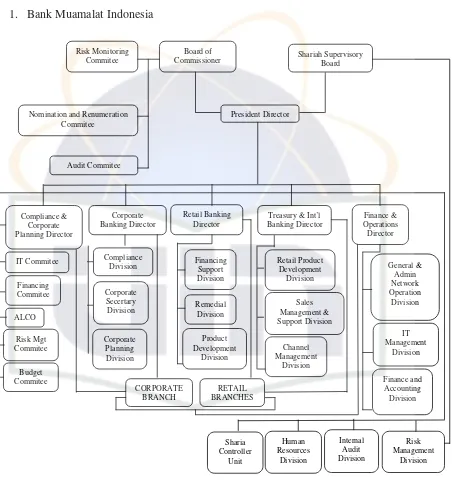

1. Bank Muamalat Indonesia

Risk Monitoring Commitee

Board of

Commissioner Shariah Supervisory Board

President Director

Division Financing Support Division

Retail Product Development

Division

IT Commitee General &

Admin

Commitee Finance and

Accounting

Struktur Organisasi Bank Muamalat Indonesia8

8

38

2. Bank Danamon Syariah

Syariah Financing Commitee

Risk Managemen Commitee General Meeting of The Shareholder

Remuneration

“Danamon_2008_Annual_Report _Indonesian_version.pdf”, diakses pada tanggal 13 Juli 2010 dari www.bankdanamon.com

Syariah Supervisory Board Board of Comissioner

Audit Commitee

E. Produk Dan Jasa Bank Muamalat Indonesia dan Bank Danamon Syariah 1. Bank Muamalat Indonesia

BMI memiliki 5 (lima) konsep dasar operasionalnya, yang terdiri dari

sistem simpanan murni (al-Wadiah), sistem bagi hasil, sistem jual beli dan margin keuntungan, sistem sewa (al-Ijarah), dan sistem jasa (fee).

a. Sistem Simpanan Murni (al-Wadiah)

Yaitu fasilitas yang diberikan oleh Bank Muamalat Indonesia untuk memberikan kesempatan kepada pihak yang berkelebihan dana untuk

menyimpan dananya di bank. Fasilitas ini biasanya diberikan untuk tujuan keamanan dan pemindahbukuan dan bukan untuk tujuan investasi.

b. Sistem Bagi Hasil

Yaitu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dan pengelola dana, yang terjadi antara bank dengan penyimpan dana,

maupun antara bank dengan nasabah penerima dana. Bentuk jasa yang berdasarkan konsep dasar ini adalah mudharabah dan musyarakah.

c. Sistem Jual Beli dan Margin Keuntungan

40

sebagai agen bank dan nasabah dalam kapasitasnya sebagai agen bank melakukan pembelian-pembelian barang atas nama bank, kemudian bank

menjual barang tersebut kepada nasabah dengan harga beli ditambah keuntungan (margin/mark up). Jasa-jasa yang berdasarkan konsep dasar ini adalah mudharabah dan al-bai’u bithaman ajil.

d. Sistem Sewa (al-Ijarah)

Sistem sewa terbagi menjadi dua jenis, yaitu:

1) Al-Ijarah

Perjanjian sewa yang memberi kesempatan kepada penyewa untuk memanfaatkan barang yang disewa denagn imbalan uang sewa sesuai

dengan persetujuan. Setelah masa sewa berakhir, barang akan dikembalikan kepada pemiliknya.

2) Al-Ta’jiri (Ijarah Muntahia Bittamlik)

Pada prinsipnya sama dengan dengan konsep pada al-Ijarah, akan tetapi setelah masa sewa berakhir, pemilik barang dapat menjual barang yang

disewanya kepada si penyewa dengan harga yang telah disepakati. Atau dua buah rangkaian akad, yakni akad al-Bai’ dan akad Ijarah Muntahia

merupakan kombinasi antara sewa-menyewa (ijarah) dan jual beli atau hibah di akhir maa sewa.10

e. Sistem jasa (fee)

Yaitu sistem kegiatan yang meliputi seluruh layanan nonpembiayaan yang diberikan bank. Bentuk jasa yang berdasarkan konsep dasar ini antara lain,

bank garansi, kliring, inkaso, jasa transfer dan lain-lain.

Dalam menghimpun dana dari masyarakat Bank Muamalat Indonesia melakukan kegiatan operasionalnya yang meliputi sebagai berikut:

a. Giro Wadiah, yaitu simpanan yang dapat digunakan sebagai alat pembayaran dan penarikannya dapat dilakukan setiap saat menggunakan

cek, surat perintah pembayaran lainnya atau dengan cara pemindahbukuan. Setiap mengambil nasabah berhak mendapatkan bonus

dari keuntungan pemanfaatan dan giro oleh bank (titipan murni).

b. Tabungan Mudharabah, yaitu dana yang disimpan nasabah dikelola bank,

untuk memperoleh keuntungan. Keuntungan akan diberikan kepada nasabah berdasarkan kesepakatan bersama.

c. Deposito Investasi Mudharabah, yaitu simpanan yang penarikannya hanya

dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan

10

42

dengan bank bersangkutan dengan menerapkan sistem bagi hasil keuntungan.

Di bidang penyaluran dana kepada masyarakat Bank Muamalat Indonesia

memberikan jasa-jasa kegiatan sebagai berikut:

a. Pembiayaan al-Mudharabah

Yaitu suatu perjanjian pembiayaan antara bank dengan nasabah, di mana

bank menyediakan 100% pembiayaan bagi usaha kegiatan tertentu dari nasabah. Sedangkan nasabah mengelola usaha tersebut tanpa campur

tangan bank. Bank mempunyai hak untuk mengajukan usul dan melakukan pengawasan. Atas penyediaan tersebut bank mendapat imbalan atau keuntungan yang besarnya ditetapkan atas dasar persetujuan kedua

belah pihak. Apabila terjadi kerugian atas usaha yang dibiayai tersebut, maka kerugian tersebut sepenuhnya ditanggung oleh bank, kecuali kerugian akibat dari kelalaian nasabah.

b. Pembiayaan al-Musyarakah

Yaitu suatu perjanjian dimana bank menyediakan sebagian dari

pembiayaan bagi usaha / kegiatan tertentu, sebagian lain disediakan oleh mitra usaha. Dalam hal ini, bank dapat ikut serta dalam manajemen usaha tersebut. Bank bersama mitra usaha mengadakan kesepakatan tentang

pembiayaan masing-masing, melainkan atas dasar perjanjian kedua belah pihak. Apabila terjadi kerugian, maka kerugian tersebut akan ditanggung

bersama sesuai dengan porsi pembiayaannya masing-masing.

c. Pembiayaan al-Murabahah

Yaitu suatu perjanjian pembiayaan dimana bank membiayai pembelian

barang yang diperlukan nasabah dengan sistem pembayaran ditangguhkan. Di dalam prakteknya, dilakukan dengan cara bank membeli

atau memberi kuasa kepada nasabah untuk membelikan barang yang diperlukan nasabah atas nama bank. Pada saat yang bersamaan bank menjual barang tersebut kepada nasabah dengan harga sebesar harga

pokok ditambah sejumlah keuntungan / mark up untuk dibayar oleh nasabah dalam jangka waktu tertentu, sesuai dengan perjanjian antara

bank dengan nasabah.

d. Pembiayaan Al-Bai’ Bitsaman Ajil

Yaitu suatu perjanjian dimana bank membiayai pembelian suatu barang

dengan sistem pembayaran angsuran / cicilan. Dalam praktiknya dilakukan dengan cara bank membeli atau memberi kuasa kepada nasabah

44

yang jangka waktu serta besar cicilannya ditentukan berdasarkan perjanjian antara bank dengan nasabah.

e. Pembiayaan al-Qardhul Hasan

Yaitu suatu perjanjian antara bank sebagai pemberi pinjaman dengan nasabah sebagai penerima pinjaman, baik berupa uang maupun barang

tanpa persyaratan adanya tambahan atau biaya apa pun. Peminjam (nasabah) berkewajiban mengembalikan uang atau barang yang dipinjam

pada waktu yang disepakati bersama, dengan jumlah yang sama pokok pinjamannya. Bank sebagai pemberi pinjaman tidak diperbolehkan meminta peminjam untuk membayar lebih dari jumlah pokok pinjaman,

akan tetapi bank dibenarkan untuk menerima kelebihan pembayaran secara sukarela dari peminjam sebagai tanda terima kasih yang besarnya

tidak ditentukan sebelum akad, ini hukumnya sunnah.

2. Bank Danamon Syariah

Perubahan anggaran dasar PT. Bank Danamon Indonesia Tbk yang telah

dirubah dengan akta No. 17 Tanggal 26 Juli 2001 memungkinkan Bank Danamon dapat melakukan berbagai kegiatan perbankan yang didasarkan prinsip syariah

Usaha Syariah dan Pimpinan Kantor Cabang Syariah mengenai hal-hal yang terkait dengan prinsip syariah, khususnya memastikan bahwa semua produk dan

jasa yang dipasarkan sesuai dengan syariah. Dewan ini independen, dibentuk dan bertanggung jawab kepada Dewan Syariah Nasional (DSN) yaitu lembaga di bawah Majelis Ulama Indonesia (MUI), serta ditempatkan pada bank yang

melakukan kegiatan usaha berdasarkan prinsip syariah dengan tugas yang diatur DSN. Dewan Pengawas Syariah Bank Danamon dibentuk pada tanggal 1 Febuari

2002 dan terdiri dari:

a. Prof. Dr. H.M. Din Syamsuddin (Ketua)

b. Drs. Hasanudin, M.Ag (Anggota)

c. Ir. H. Adiwarman A. Karim, SE, MBA (Anggota)

Bank Danamon Syariah dirintis pada tahun 2002 ditandai dengan

dibukanya Kantor Cabang Syariah pertama di Ciracas Jakarta Timur. Kini Bank Danamon Syariah didukung oleh tujuh Kantor Cabang Syariah (KCS) yang tersebar di kota-kota besar seperti Jakarta, Bukit Tinggi, Banda Aceh, Surabaya,

Martapura, Solo, Makasar. Serta tiga Unit Kantor Cabang Pembantu Syariah (KCPS) di Jakarta dan tujuh cabang office channeling di Jakarta. Serta lima

46

pembiayaan dalam berbagai bentuk skema syariah sebesar Rp. 309 miliar, dan total asset mencapai Rp. 549 miliar.11

11

A. Definisi dan Dasar Hukum 1. Shar-E

Shar-E merupakan salah satu produk kartu investasi yang di keluarkan oleh Bank Muamalat Indonesia. Produk ini khusus dikeluarkan oleh pihak BMI

bagi para calon-calon nasabahnya yang membutuhkan pengelolaan dana dengan cara yang mudah. Dari nama produk ini sudah memberikan penjelasan secara langsung bahwa produk ini memang sudah sesuai dengan syraiat, Shar’e (dibaca

Shar’i) yang memiliki arti sesuai dengan syariat agama Islam. Pada produk ini sangat memberikan kemudahan bagi para pemilinya, yaitu hanya dengan setoran

awal Rp. 125.000,- dimana kita telah mendapatkan starter pack Shar-E yang terdiri dari kartu ATM, kartu PIN, kartu TIN, serta buku petunjuk penggunaan Shar-E, dan tentunya saldo kita sudah tersimpan sebesar Rp.100.000,- di rekening

tabungan Shar-E yang kita miliki.

Terlihat jelas bahwa Shar-E merupakan suatu inovasi baru di dunia perbankan, dimana kemasan dalam produk kartu debit dibuat semenarik mungkin. Sekilas kemasan Shar-E disamakan dengan kemasan kartu perdana operator

selluler, sehingga nantinya membuat menarik calon nasabah untuk membelinya.

48

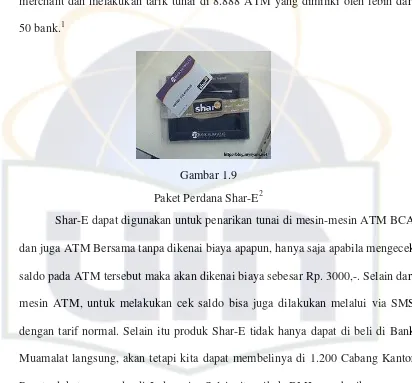

Selain itu Shar-E juga dapat digunakan sebagai kartu debit di 18.000

merchant dan melakukan tarik tunai di 8.888 ATM yang dimiliki oleh lebih dari 50 bank.1

Gambar 1.9 Paket Perdana Shar-E2

Shar-E dapat digunakan untuk penarikan tunai di mesin-mesin ATM BCA

dan juga ATM Bersama tanpa dikenai biaya apapun, hanya saja apabila mengecek saldo pada ATM tersebut maka akan dikenai biaya sebesar Rp. 3000,-. Selain dari mesin ATM, untuk melakukan cek saldo bisa juga dilakukan melalui via SMS

dengan tarif normal. Selain itu produk Shar-E tidak hanya dapat di beli di Bank Muamalat langsung, akan tetapi kita dapat membelinya di 1.200 Cabang Kantor

Pos terdekat yang ada di Indonesia. Selain itu pihak BMI memberikan reward bagi nasabah Shar-E, dimana setiap kelipatan Rp. 1.000.000,- yang dimiliki nasabah maka akan mendapatkan satu nomor undian umroh untuk 365 pemenang.

1

“Bank Muamalat Luncurkan Kartu Shar-E”, diakses pada 5 Febuari 2010 dari www.KapanLagi.com.

2

Apabila kita menabung dengan menggunakan Shar-E di Bank Muamalat

Indonesia maka tidak akan memakai sistem bunga akan tetapi bagi hasil.

Ini membuktikan bahwa, produk Shar-E merupakan suatu terobosan terbaru di dunia perbankan. Dimana fasilitas yang diberikan dalam produk Shar-E benar-benar memberikan kemudahan dan kenyamanan bagi nasabah dalam

melakukan transaksi. Ini terbukti di tahun 2007 jumlah nasabah BMI yang menggunakan Shar-E mencapai 800.262 nasabah dengan dana pihak ketiga

(DPK) mencapai Rp.708,99 Miliar,3 dan perkembangan tersebut terus berkembang sampai dengan tahun 2010, dari data yang ada di tahun 2010 ini jumlah total pemegagang kartu Shar-E mencapai 2.016.293 nasabah.4

Perkembangan ini salah satunya dikarenakan produk Shar-E memberikan keunggulan-keunggulan yang membuat nasabah merasa nyaman dalam

menggunakan kartu Shar-E tersebut, sehingga pada tahun 2007 Bank Muamalat Indonesia mendapatkan penghargaan Internasional “Best Islamic Bank in Indonesia”.

Shar-E diterbitkan oleh pihak Bank Muamalat Indonesia berdasarkan

fatwa dari Dewan Syariah Nasional No. 02/DSN-MUI/IV/2000 tentang tabungan. Dimana menurut fatwa DSN-MUI tersebut tabungan dapat dibedakan menjadi

3

“Bank Muamalat Targetkan Nasabah Shar-E Meningkat 300 Persen”, artikel diakses pada 4 Febuari 2010 dari http://www.republika.co.id/koran_detail.asp?id=271488&kat_id=256U.

4

50

dua jenis, pertama tabungan yang tidak dibenarkan secara syariah yaitu tabungan

yang berdasarkan perhitungan bunga. Kedua tabungan yang dibenarkan yaitu tabungan yang berdasarkan prinsip mudharabah dan wadi’ah. Menurut fatwa tersebut pula dijelaskan terkait masalah ketentuan umum dari tabungan

mudharabah dan juga wadi’ah. Untuk ketentuan umum dari tabungan mudharabah adalah sebagi berikut:

a. Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau pemilik

dana, dan bank bertindak sebagai mudharib atau pengelola dana.

b. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai

macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk di dalamnya mudharabah dengan pihak lain.

c. Modal harus dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

d. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening.

e. Bank sebagai mudharib menutup biaya operasional tabungan dengan

menggunakan nisbah keuntungan yang menjadi haknya.

Sedangkan untuk ketentuan umum dari tabungan wadi’ah yaitu:

a. Tabungannya bersifat titipan simpanan murni.

b. Simpanan bisa diambil kapan saja (on call) atau berdasarkan kesepakatan.

c. Tidak ada imbalan yang disyaratkan, kecuali dalam bentuk pemberian (bonus / hadiah) yang bersifat sukarela dari pihak bank.

1. Dirham Card

Dirham Card merupakan salah satu jenis kartu kredit yang berbasis

syariah di Indonesia. Produk ini dikeluarkan oleh Bank Danamon Syariah. Dirham Card merupakan kartu kredit syariah pertama yang muncul di Indonesia. Ada tiga jenis Dirham Card yang ditawarkan oleh pihak Bank Danamon Syariah,

yaitu:

No Jenis Kartu Limit Biaya Sewa

1 Kartu Green (classic) Rp.5.000.000,- Rp.175.000,-

2 a.Kartu Gold 1

b.Kartu Gold 2

c.Kartu Gold 3

Rp.10.000.000,-

Rp.20.000.000,-

Rp.30.000.000,-

Rp.325.000,-

Rp.675.000,-

52

3 Kartu Platinum Rp.40.000.000,- Rp.1.200.000,-

Tabel 2.0

Tiga Jenis Dirham Card5

Pada kartu kredit konvensional mengutamakan adanya bunga sebesar

2-4% per bulan sebagai bentuk pengambilan keuntungan terhadap pelunasan tagihan yang dicicil. Nilai ini berbentuk bunga-berbunga, sehingga dalam satu tahun saja bunganya bisa mendekati nilai transaksi awal. Berbeda dengan konsep

yang ditawarkan pada Dirham Card, dengan menghilangkan sistem bunga tersebut. Pada Dirham Card akad-akad yang terkandung didalamnya disesuaikan dengan prinsip syariah, yaitu:

a. Akad Ijarah

Maksud dari akad ini adalah sewa, dimana pihak Bank Danamon Syariah

memberikan jasan pembayaran dan pelayanan kepada pemilik Dirham Card, dari akad ini pihak Bank Danamon Syariah mendapatkan fee (upah) keanggotaan (membership fee) sipemilik Dirham Card.

b. Akad Kafalah

Dalam akad ini pihak Bank Danamon Syariah (penerbit kartu) sebagai

penjamin (kafil) bagi sipemegang Dirham Card terhadap merchant atas semua kewajiban pembayaran (dayn) yang timbul dari transaksi dan atau penarikan

5

tunai dari selain bank atau ATM Bank Danamon. Dimana nantinya pemilik

Dirham Card memberikan imbalan fee (ujrah kafalah) terhadap jasa penjaminan yang telah diberikan oleh pihak Bank Danamon Syariah kepada si pemegang kartu Dirham Card.

c. Akad Qardh

Disini pihak Bank Danamon Syariah bertindak sebagai pemberi pinjaman

(muqridh) kepada pemegang Dirham Card penerima pinjaman (muqtaridh). Pemegang kartu dengan demikian berkewajiban untuk mengembalikan sebesar jumlah dana yang telah dipinjam kepada pihak bank dengan cara

angsuran (dicicil).

Akad-akad tersebut diatas sesuai dengan Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No. 54/DSN-MUI/X/2006 tentang syariah card. Dirham

Card memiliki kelebihan-kelebihan tersendiri dibandingkan dengan kartu-kartu kredit yang sejenis, kelebihan-kelebihan yang ditawarkan tersebut meliputi diantaranya:

a. Tidak menerapkan sistem bunga, melainkan menggunakan sistem biaya sewa

berdasarkan prinsip ijarah.

b. Penetapan harga (pricing) yang kompetitif dan lebih adil karena menerapkan

54

c. Pengelolaan dana kebajikan (qardul hasan) yang diperoleh dari

penyelenggaraan produk kartu syariah; misalnya dari late payment fee, yang disalurkan untuk kegiatan dermawan (dana sosial).

d. untuk membayar tagihan listrik, telepon, air, dan tv kabel; mendapatkan diskon di sejumlah merchant; dan membeli voucher telepon genggam.

e. Memungkinkan pengguna kartu untuk keperluan-keperluan yang bersifat

keagamaan, seperti; umrah atau wisatas piritual lainnya.

f. Diterima di semua jaringan Master Card di seluruh dunia atau bertaraf inetrnasional.

Dirham Card merupakan kartu kredit yang tidak menggunakan konsep bunga sebagaimana kartu-kartu kredit lainnya, namun langkah-langkah yang

dilakukan oleh pihak Bank Danamon Syariah dalam meredam kemungkinan terjebak pada bunga / riba:

a. Goodwill Investment. Pengguna wajib menyetor goodwill investment sebesar10% dari limit. Ini bertujuan agar pengguna kartu tidak

menggunakannya dengan semena-mena.

c. Pengenaan denda. Ada dua jenis denda yang digunakan bila pengguna Dirham

Card terlambat melunasi hutangnya pada waktu yang sudah dtentukan bersama. Denda pertama adalah ta’widh, sebagai biaya penagihan bank yang sifatnya bulanan. ta’widh ini merupakan biaya-biaya yang dikeluarkan pihak

bank dalam melakukan proses penagihan terhadap si pemegang Dirham Card tersebut, seperti biaya telephone, biaya surat penagihan. Denda kedua adalah

sebesar 3% dari tagihan. Dan untuk denda yang kedua ini bukan lah menjadi dana kas bank, akan tetapi menjadi dana sosial yang akan diberikan kepada BAZIS (Badan Amil Zakat Infak Shadaqah) dan bukan hak bank. Untuk

denda yang kedua ini merupakan sebagai alat pemberian efek jera kepada si pemegang Dirham Card tersebut agar tidak lagi terlambat dalam hal

pengembalian pinjaman.

A. Akad-Akad dalam Produk Shar-E dengan Dirham Card 1. Shar-E

Dalam kartu Shar-E karena notabene adalah kartu ATM yang berfungsi sebagai alat menabung untuk menyimpan uang (saving) dapat juga digunakan

untuk melakukan transaksi dengan kartu ini. Oleh karena itu akad yang dipakai pun akad untuk tabungan yaitu akad wadi’ah dan mudharabah, ini sesuai dengan fatwa Dewan Syariah Nasional No. 02/DSN-MUI/IV/2000 tentang tabungan.

Dalam kartu Shar-E penerapan akad mudharabah lebih cenderung kepada akad mudharabah mutlaqah, dimana bank (mudharib) memiliki kebebasan mutlak

56

Shar-E (shahibul maal). Apabila bank mengalami keuntungan akan dibagi seusai

dengan kesepakatan awal. Sedangkan apabila bank mengalami kerugian, apabila bukan karena kelalaian bank maka kerugian tersebut ditanggung bersama.

No Keterangan Tabungan Mudharabah Tabungan Wadi’ah

1 Sifat Dana Investasi Titipan

2 Penarikan Hanya dapat dilakukan pada

periode / waktu tertentu

Dapat dilakukan setiap

saat

3 Insentif Bagi Hasil Bonus (jika ada)

4 Pengembalian

Modal

Tidak dijamin dikembalikan

100 %

Dijamin dikembalikan

100%

Tabel 2.1

Perbandingan Konsep Tabungan Wadi’ah dan Mudharabah6

2. Dirham Card

Akad-akad yang terdapat dalam Dirham Card menurut fatwa dari DSN-MUI adalah sebagai berikut:

6

a) Ijarah

Definisi Ijarah Menurut Undang-Undang No. 21 tahun 2008 pasal 19 ayat

1 pada huruf f tentang Perbankan Syariah adalah, suatu akad penyedia dana dalam rangka memindahkan hak guna atau manfaat dari suatu barang atau jasa berdasarkan transaksi sewa, tanpa diikuti dengan pemindahan

kepemilikan barang itu sendiri. Dimana dalam hal ini pihak penerbit kartu (bank) adalah si penyedia jasa sistem pembayaran dan pelayanan terhadap

pemegang kartu (Nasabah), atas jasa yang sudah diberikan oleh Bank maka, pihaknya dapat meminta membership fee kepada pihak pemegang kartu.

b) Kafalah

Dimana akad kafalah menurut Undang-Undang No. 21 tahun 2008 pasal

19 ayat 1 pada huruf i tentang Perbankan Syariah, kafalah adalah akad pemberian jaminan yang diberikan satu pihak kepada pihak lain, dimana pemberi jaminan (kafil) bertanggung jawab atas pembayaran kembali

utang yang menjadi hak penerima jaminan (makful). Bank merupakan pihak penjamin (kafil) bagi pihak pemegang kartu (makful) atau si penerima jaminan dalam melakukan transaksinya dengan pihak merchant