PENGARUH KUALITAS PELAKSANAAN GOOD CORPORATE GOVERNANCE, UKURAN (SIZE) DAN KOMPLEKSITAS BANK TERHADAP FRAUD PERBANKAN

SYARIAH PERIODE 2011-2013

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

NIDAUL HASANAH NIM : 1111046100051

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PERNYATAAN

KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Nidaul Hasanah

No. Induk Mahasiswa : 1111046100051

Jurusan : Perbankan Syariah

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung-jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 7 Juli 2015

iv

ABSTRACT

Nidaul Hasanah. 1111046100048. The effect of the Good Corporate Governance (GCG) performance quality, size and complexities on the fraud Islamic Banking Period 2011-2013. Concentration of Islamic Banking, Muamalat Studies Program, Faculty of Sharia and Law. Syarif Hidayatullah State Islamic University ,Jakarta, 2015

The purpose of this research is to investigate the influence of the Good Corporate Governance (GCG) performance quality, size and complexities on the fraud in the Islamic banks in 2011-2013. The dependent variabel in this research is the fraud. While, the independent variables are the GCG performance quality, size of the bank, and the complexities of the bank. The main issue in this research is the large number of the fraud in the banks which is caused by the low GCG performance quality.

To identify the main issue above, this paper takes a research about the influence of the GCG performance quality, size and complexities on the fraud in the Islamic banks in 2011-2013. The study sample using proposive sampling method, the sample of 12 banks according to predetermined criteria, the data obtained from published by the Financial Services Authority in the yearly statistical report of Islamic banking, the annual report GCG Islamic banks and the annual financial statements of Islamic banks. The analytical method used was multiple regression.

The results showed that Good Corporate Governance (GCG) performance quality, size and complexities simultaneously affected fraud. For Partial Resul t Good Corporate Governance (GCG) performance quality and size have no significant effeck on Fraud, while complexities significantly effected on Fraud.

Keywords: Good Corporate Governance, fraud, the complexities and size of the Islamic bank.

v

ABSTRAK

Nidaul Hasanah. 1111046100051. Pengaruh Kualitas Pelaksanaan Good Corporate Governance, ukuran bank (size), kompleksitas bank terhadap Fraud Perbankan Syariah periode 2011-2013. Perbankan Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum. Universitas Islam Negeri (UIN) Syarif Hidayatullah, Jakarta, 2015.

Tujuan penelitian ini adalah untuk mengivestigasi pengaruh kualitas pelaksanaan Good Corporate Governance, ukuran (size) bank dan kompleksitas bank terhadap fraud pada Bank Syariah tahun 2011-2013.Variabel terikat dalam penelitian ini adalah fraud. Sedangkan variabel bebas adalah kualitas pelaksanaan

Good Corporate Governance, ukuran (size) bank dan kompleksitas bank. Isu utama yang didiskusikan dalam penelitian ini adalah banyaknya kejadian fraud

pada bank yang disebabkan oleh kualitas pelaksanaan Good Corporate Governance yang kurang/tidak baik.

Untuk menguji isu di atas, dilakukan penelitian mengenai kualitas pelaksanaan Good Corporate Governance, ukuran bank dan kompleksitas bank terhadap fraud yang terjadi pada Bank Syariah tahun 2011-2013. Sampel penelitian ini menggunakan metode purposive sampling, sampel dari 12 bank yang sesuai dengan kriteria yang telah ditentukan, data yang diperoleh dari publikasi oleh Otoritas Jasa Keuangan dalam laporan tahunan statistik perbankan syariah, laporan Good Corporate Governance tahunan Bank Syariah dan Laporan Keuangan tahunan Bank Syariah. Metode analisis yang digunakan adalah regresi berganda.

Hasil penelitian menunjukkan bahwa Kualitas Pelaksanaan Good Corporate Governance, ukuran bank (size) dan kompleksitas bank berpengaruh secara bersama-sama terhadap fraud. Untuk Hasil uji Parsial t Kualitas

Pelaksanaan Good Corporate Governance dan ukuran bank tidak berpengaruh signifikan terhadap fraud, sedangkan kompleksitas bank berpengaruh terhadap

Fraud.

Kata Kunci: Good Corporate Governance, ukuran (size), kompleksitas bank dan

fraud

vi

KATA PENGANTAR Bismillahirrahmaanirrahiim

Alhamdulillah wa syukurillah. Segala puji penulis haturkan kepada Allah SWT karena atas ridho, rahmat, nikmat, karunia, dan hidayah-Nya penulis dapat menyelesaikan penulisan skripsi ini yang berjudul “PENGARUH KUALITAS PELAKSANAAN GOOD CORPORATE GOVERNANCE, UKURAN BANK (SIZE), KOMPLEKSITAS BANK TERHADAP FRAUD PERBANKAN SYARIAH PERIODE 2011-2013”. Shalawat serta salam selalu dicurahkan kepada Baginda Nabi Besar Muhammad SAW sang pencerah yang membawa kita dari zaman kegelapan ke zaman yang terang benderang saat ini.

Penyusunan skripsi ini bertujuan sebagai salah salah satu syarat dalam menyelesaikan program studi Muamalat Strata Satu (S1), Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari bahwa dalam skripsi ini masih terdapat kekurangan yang mungkin perlu untuk dilakukan penelitian lebih lanjut terkait dengan tema yang sama dan juga penulis menyadari bahwa dalam proses penyusunan skripsi ini penulis mendapatkan banyak bantuan baik secara langsung maupun tidak langsung dari pihak lain.

Pada kesempatan ini, penulis bermaksud untuk mengucapkan rasa terima kasih yang teramat sangat kepada pihak-pihak yang telah membantu penulis, baik yang tertulis maupun tidak tertulis dalam kesempatan kali ini.

1. Dr. Asep Saepudin Jahar, M.A., selaku Dekan Fakultas Syariah dan Hukum (FSH) UIN Syarif Hidayatullah Jakarta.

2. Bapak AM. Hasan Ali, M.A., dan Bapak H. Abdurrauf, Lc., M.A., selaku ketua dan sekretaris program studi Muamalat (Ekonomi Islam) FSH UIN Syarif Hidayatullah Jakarta yang telah banyak membantu dan berjasa dalam penulisan skripsi ini.

vii

4. Bapak Dr. Alimin Mesra, M.Ag, selaku dosen penasihat akademik yang telah banyak memberikan bantuan dan masukan dalam banyak hal.

5. Bapak Ali Rama, SE, M.Ec., selaku Dosen yang telah banyak memberikan bantuan dan masukan dalam banyak hal.

6. Ibu Dr. Nurhasanah, M.Ag dan Bapak Hermawan Setiawan, M.Kom selaku Dosen Penguji yang baik hatinya.

7. Para Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu yang sangat bermanfaat kepada penulis semasa kuliah, semoga amal kebaikkan dan ilmu yang telah diberikan mendapat balasan di sisi Allah SWT.

8. Seluruh Staf Karyawan TU, staf perpustakaan FSH dan Perpustakaan Utama, atas kemudahan dalam pembuatan surat dan juga peminjaman buku.

9. Kepada Yang Tercinta Ayahandaku tersayang H. Rahimin Misdja dan Ibundaku Tersayang Hj. Husnah yang telah mencurahkan segalanya bagi penulis. Tiada kata yang dapat menggambarkan segala budi yang telah

Mereka lakukan demi keberhasilan penulis hanya do’a yang tak kan pernah

putus agar Mereka selalu dalam lindungan dan kasih sayang Allah SWT. 10.Kepada Abang-Abangku Ahmad Azhari dan Ahmad Munadi serta

adik-adikku Ummu Fadillah dan Nurfitriyati yang telah memberikan semangat baik moril maupun materil kepada penulis sampai skripsi ini terselesaikan. 11. Untuk Keluarga besar H.Misdja Arsyidin dan Keluarga besar H.Damanhuri

atas bantuan moril dan materil yang telah diberikan kepada penulis.

12. Untuk Keluarga besar TKQ Al-Muhajirin At-Taqwa III Pamulang atas doa dan dukungan yang telah diberikan kepada penulis.

viii

14. Untuk Laskar Lisensi (Lingkar Studi Ekonomi Syariah) , baik kakak-kakak, adik-adik dan teman-teman seperjuangan Ayu, Dina, Nur, Defri, Nima, Firda, Mutia, Ken, Latif dan yang lainnya yang tak dapat saya sebutkan satu-persatu.

15. Teman-teman KKN SERSAN Riska, Ayu, Teh Novi, Ulep, Aci, Mba Hello, Teh Aqoy, Latif, Sufyan, Fandi, Umar dan Umay serta Warga Desa Tegal Panjang Cariu, Bogor atas dukungan dan doa yang telah diberikan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna diakrenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritikan yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak.

Jakarta, 7 Juli 2015 Penulis,

ix

DAFTAR ISI

LEMBAR PERSETUJUAN SKRIPSI

... i

LEMBAR PENGESAHAAN PANITIA PENGUJI

... ii

LEMBAR PERNYATAAN

... iii

ABSTRAK

... iv

KATA PENGANTAR

... vi

DAFTAR ISI

... ix

DAFTAR TABEL

... xiv

DAFTAR GAMBAR

... xv

DAFTAR LAMPIRAN

... xvi

BAB I PENDAHULUAN

A.

Latar Belakang Masalah ... 1

B.

Pembatasan dan Perumusan Masalah ... 7

C.

Tujuan dan Manfaat Penelitian ... 9

D.

Kerangka Teori dan Konsep ... 10

E.

Sistematika Penulisan ... 16

BAB II TINJAUAN PUSTAKA

A.

Good Corporate Governance

(GCG) ... 17

x

2.

Sejarah

Good Corporate Governance

... 19

3.

Good Corporate Governance

dalam Islam ... 26

4.

Prinsip-prinsip

Good Corporate Governance

... 28

5.

Tujuan dan Manfaat GCG ... 31

6.

Etika Bisnis dan Penerapan GCG ... 34

7.

Pihak yang berpengaruh ... 36

8.

Penilaian

Self Assessment GCG

Bank Syariah ... 37

9.

Teori Keagenan ... 40

B.

Ukuran (

size

) Bank ... 43

C.

Kompleksitas Bank ... 44

D.

Fraud ...

45

1.

Definisi Fraud ... 45

2.

Kategori Tindak Kecurangan ... 47

3.

Perilaku dan Indikasi Kecurangan ... 49

4.

Fraud Triangle Theory

... 54

E.

Tinjauan Studi Terdahulu ... 58

F.

Hipotesis ... 62

BAB III METODOLOGI PENELITIAN

A.

Ruang Lingkup Penelitian ... 67

xi

C.

Metode Pengumpulan Data ... 70

D.

Metode Analisis Data ... 71

1.

Estimasi Model Data Panel ... 72

a.

Metode

Common Effect

... 72

b.

Metode

Fixed Effect Model

... 73

c.

Metode

Random Effect Model

... 74

2.

Tahap Analisis Data ... 75

a.

Uji Chow ... 75

b.

Uji Hausman ... 76

3.

Uji Dasar Asumsi Klasik ... 77

a.

Uji Normalitas ... 78

b.

Uji Multikolinearitas ... 78

c.

Uji Autokorelasi ... 79

d.

Uji Heteroskedastisitas ... 81

4.

Uji Signifikansi ... 82

a.

Uji

R

2... 82

b.

Uji Signifikansi Simultan ... 83

c.

Uji Parsial ... 85

xii

BAB IV HASIL DAN PEMBAHASAN

A.

Gambaran Umum Objek Penelitian ... 89

1.

Gambaran Umum Perbankan Syariah ... 89

B.

Pengujian dan Pembahasan ... 96

1.

Deskriptif Sampel ... 96

2.

Deskriptif Variabel ... 97

a.

Perkembangan Kualitas GCG ... 97

b.

Perkembangan Ukuran Bank ... 99

c.

Perkembangan Kompleksitas Bank ... 100

d.

Perkembangan

Fraud

... 101

C.

Analisis dan Pembahasan ... 102

1.

Uji Pemilihan Regresi Data Panel ... 102

a.

Uji Chow ... 102

2.

Uji Asumsi Klasik ... 106

a.

Uji Normalitas ... 107

b.

Uji Multikolinearitas ... 108

c.

Uji Autokorelasi ... 109

d.

Uji Heteroskedastisitas ... 110

3.

Uji Signifikansi ... 111

a.

Uji Model Regresi Data Panel Terpilih ... 111

xiii

2)

Uji Pengaruh Simultan (F) ... 112

3)

Uji Pengaruh Parsial (t) ... 113

D.

Interprestasi ... 115

BAB V KESIMPULAN

A.

Kesimpulan ... 117

B.

Saran ... 118

DAFTAR PUSTAKA

... 120

xiv

DAFTAR TABEL

Tabel 1.1 Data BUS dan UUS ... 3

Tabel 1.2 Data Kasus Fraud ... 4

Tabel 2.1 Perhitungan

Self Assesment

GCG ... 39

Tabel 2.2 Penelitian Terdahulu ... 58

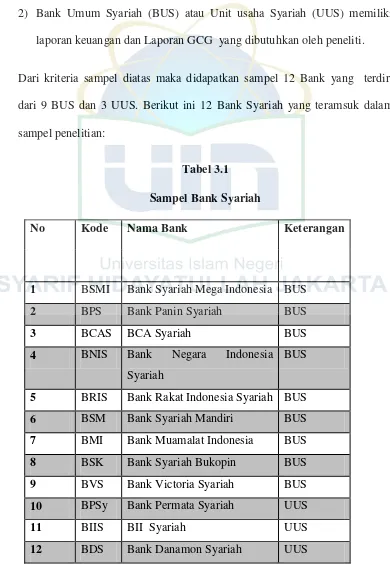

Tabel 3.1 Sampel Bank Syariah ... 69

Tabel 3.2 Pengambilan Keputusan Uji Durbin-Watson ... 80

Tabel 4.1 Daftar Sampel Penelitian ... 96

Tabel 4.2

Deskriptive Statistics

Kualitas GCG ... 98

Tabel 4.3

Deskriptive Statistics

Ukuran Bank ... 99

Tabel 4.4

Deskriptive Statistics

Jaringan Bank... 100

Tabel 4.5

Deskriptive Statistics

Fraud

... 102

Tabel 4.6 Uji Signifikansi

Common Effect

... 103

Tabel 4.7 Uji Signifikansi

Fixed Effect

... 104

Tabel 4.8 Uji Signifikansi

Random Effect

... 105

Tabel 4.9 Uji Chow ... 105

Tabel 4.10 Uji Normalitas ... 108

Tabel 4.11 Uji Multikolinearitas ... 109

Tabel 4.12 Uji Autokorelasi ... 110

xv

[image:16.595.111.513.120.440.2]DAFTAR GAMBAR

Gambar 1.1 Kerangka Konsep ... 15

Gambar 2.1

Fraud Triangle

... 55

Gambar 2.2 Kerangka Pemikiran Teoritis ... 66

Gambar 4.1 Perkembangan Kualitas GCG ... 97

Gambar 4.2 Perkembangan Ukuran Bank (

size

) ... 99

Gambar 4.3 Perkembangan Jaringan Bank Syariah ... 100

xvi

DAFTAR LAMPIRAN

Lampiran 1 Data Mentah ... 124

Lampiran 2 Uji Signifikansi

Common Effect

... 125

Lampiran 3 Uji Signifikansi

Fixed Effect

... 126

Lampiran 4 Uji Signifikansi

Random Effect

... 127

Lampiran 5 Uji Chow... 128

Lampiran 6 Uji Normalitas ... 128

Lampiran 7 Uji Multikolinearitas ... 129

Lampiran 8 Uji Autokorelasi ... 129

Lampiran 9 Uji

Glejser

... 129

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejak awal tahun 1990an terjadi krisis keuangan dan kebangkrutan yang melanda beberapa perusahaan di Amerika Serikat dan Eropa seperti Enron (2001), Vivendis Universal (2002), Ahold (2003), dan Parmalat (2003). Krisis keuangan dan kebangkrutan ini tidak hanya melanda Amerika dan Eropa saja, akan tetapi melanda negara-negara maju lainnya serta negara-negara berkembang seperti negara-negara di Asia Tenggara. Menurut sebuah kajian yang diselenggarakan oleh Bank Dunia, lemahnya implementasi sistem tata kelola perusahaan atau yang biasa dikenal dengan istilah Good Corporate Governance merupakan salah satu faktor penentu krisis yang terjadi di Asia Tenggara1.

Kelemahan tersebut antara lain terlihat dari minimnya pelaporan kinerja keuangan, kurangnya pengawasan atas aktivitas manajemen oleh Dewan Komisaris dan Auditor, serta kurangnya intensif eksternal untuk mendorong terciptanya efisiensi di perusahaan melalui persaingan yang fair. Lemahnya penerapan good corporate governance inilah yang menjadi pemicu utama terjadinya berbagai skandal keuangan pada bisnis perusahaan. Banyak pihak yang mulai berpikir bahwa penerapan

corporate governance menjadi suatu kebutuhan di dunia bisnis sebagai barometer

1

2

akuntabilitas dari suatu perusahaan. Penerapan good corporate governance juga menjadi permasalahan yang penting dalam dunia perbankan.

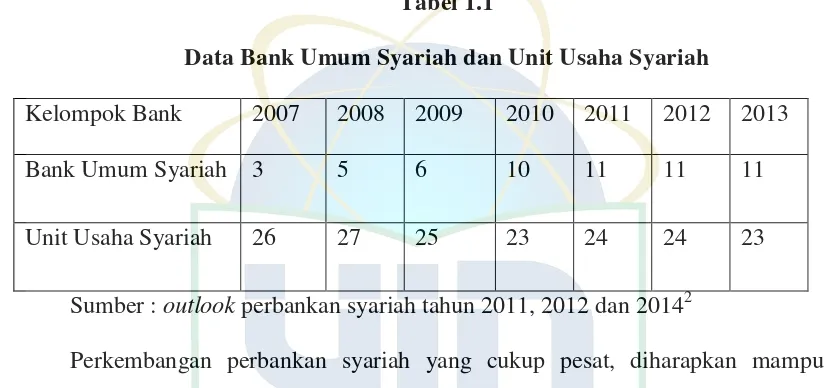

Pada saat krisis melanda tahun 1997, terdapat beberapa bank yang mengalami kebangkrutan, sehingga pemerintah melakukan kebijakan reformasi pada Maret 1999 dengan melakukan penutupan bank, pengambilalihan 7 bank, rekapitulasi 9 bank, dan mengistruksikan 73 bank untuk mempertahankan operasinya tanpa melakukan rekapitulasi. Untuk mengatasi terjadinya krisis akibat lemahnya tata kelola bank, Bank Indonesia mengeluarkan paket kebijakan perbankan yang lebih dikenal sebagai istilah Pakjan 2006. Pakjan 2006 tersebut berupa Peraturan Perbankan Indonesia (PBI) Nomor 8/14/PBI/2006 tentang pelaksanaan good corporate governance bagi Bank Umum. Peraturan Perbankan Indonesia tersebut harus diterapkan oleh semua bank umum yang beroperasi di Indonesia, dan laporan pelaksanaannya yang pertama kali harus disampaikan untuk posisi laporan akhir Desember 2007. Peraturan tersebut berlaku untuk semua jenis bank umum, termasuk Bank Umum Syariah (BUS) dan bank umum konvensional yang memiliki Unit Usaha Syariah (UUS).

3

Tabel 1.1

Data Bank Umum Syariah dan Unit Usaha Syariah

Kelompok Bank 2007 2008 2009 2010 2011 2012 2013

Bank Umum Syariah 3 5 6 10 11 11 11

Unit Usaha Syariah 26 27 25 23 24 24 23

Sumber : outlook perbankan syariah tahun 2011, 2012 dan 20142

Perkembangan perbankan syariah yang cukup pesat, diharapkan mampu memperkuat stabilitas sistem keuangan nasional. Seiring dengan pertumbuhan perbankan syariah, Bank Indonesia pada tanggal 9 Desember 2009 mengeluarkan Peraturan Perbankan Indonesia (PBI) Nomor 11/33/PBI/2009 tentang pelaksanaan

good corporate governance bagi Bank Umum Syariah dan Unit Usaha Syariah yang mulai diberlakukan pada tahun 2010. Pengeluaran Peraturan Perbankan Indonesia (PBI) tersebut sejalan dengan keinginan masyarakat yang menginginkan perbankan syariah menunjukkan tanggung jawabnya kepada publik terkait dengan kegiatan operasional bank syariah yang diharapkan mematuhi ketentuan syariah. Penerapan

good corporate governance juga merupakan wujud tanggung jawab kepada masyarakat bahwa bank syariah telah dikelola dengan baik, serta profesional dengan meningkatkan nilai pemegang saham tanpa mengabaikan kepentingan stakeholders

lainnya.

2

4

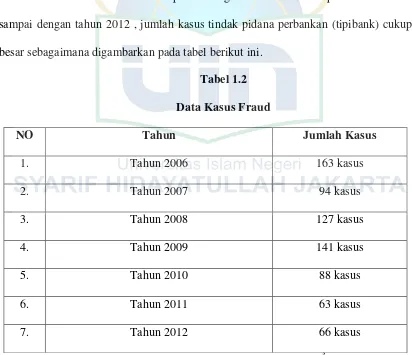

[image:21.612.115.528.207.562.2]Selain itu, perbankan syariah juga harus meningkatkan tata kelola perusahaan yang baik, karena tata kelola perusahaan (corporate governance) yang buruk dapat menyebabkan terjadinya fraud (kecurangan) sebagaimana yang terjadi pada beberapa bank di Indonesia. Berdasarkan laporan Pengawasan Perbankan pada tahun 2006 sampai dengan tahun 2012 , jumlah kasus tindak pidana perbankan (tipibank) cukup besar sebagaimana digambarkan pada tabel berikut ini.

Tabel 1.2 Data Kasus Fraud

NO Tahun Jumlah Kasus

1. Tahun 2006 163 kasus

2. Tahun 2007 94 kasus

3. Tahun 2008 127 kasus

4. Tahun 2009 141 kasus

5. Tahun 2010 88 kasus

6. Tahun 2011 63 kasus

7. Tahun 2012 66 kasus

sumber: laporan Pengawasan Perbankan tahun 2006-20123

Menurut data diatas menunjukkan bahwa setelah diberlakukannya Good Corporate Governance pada tahun 2009, masih ditemukan adanya kasus Fraud yang terjadi baik itu di Bank Konvensional maupun. Bank Syariah. Hal ini disebabkan

3

5

kurangnya pengendalian internal pada Bank tersebut. Lemahnya pengendalian menyebabkan adanya peluang terjadinya kasus Fraud yang banyak merugikan berbagai pihak. Salah satu permasalahan yang terjadi pada sektor perbankan diantaranya adalah kebobolan kredit fiktif miliaran rupiah dan dalam proses pembayarannya mengalami kemacetan. Belakangan ini diketahui kasus fraud di perbankan syariah di Indonesia, seperti kasus kredit fikif Rp 102 Milyar di Bank Syariah Mandiri cabang Bogor yang melibatkan seorang pengusaha developer rumah serta tiga pejabat Bank Syariah Mandiri Bogor. Dalam kasus ini dari 197 nama nasabah rumah yang diajukan, 133 di antaranya palsu. Terbukti dari KTP, surat tanah, dan bukti-bukti palsu lainnya untuk kelengkapan peminjaman.4

Dalam beberapa kasus, fraud menyebabkan kerugian pada bank yang jumlahnya cukup besar sehingga bank tersebut dapat ditutup atau dilikuidasi, di antaranya adalah bank Asiatic dan bank Dagang Bali yang dilikuidasi pada tahun 2005. Penutupan atau likuidasi akibat fraud tersebut sangat merugikan stakeholders

antara lain pemerintah dan investor.

Dengan melihat beberapa contoh kasus tersebut, sangat relavan bila ditarik bahwa Good Corporate governance merupakan tantangan bagi bank untuk menemukan mekanisme yang menjamin kinerja bank yang lebih baik karena bank merupakan pilar penting bagi perekonomian dan menempati posisi yang dominan dalam perekonomian. Hal ini dikarenakan, bank berperan sebagai sumber pembiayaan utama dalam perekonomian, terutama bagi negara-negara berkembang.

4

6

Menurut Peraturan Bank Indonesia No. 11/33/PBI/2009 dinyatakan bahwa

good corporate governance adalah suatu tata kelola Bank yang menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility), professional (professional), dan kewajaran (fairness). Perbedaan GCG Syariah dan konvensional terletak pada shariah compliance yaitu kepatuhan pada syariah. Jika dibandingkan dengan bankir konvensional, maka bankir syariah seharusnya lebih unggul dan terdepan dalam implementasi GCG di lembaga perbankan, mengingat lembaga perbankan syariah membawa nama agama ke dalam lembaga bisnis. Keharusan tampilnya bankir syariah sebagai pionir penegakan GCG dibandingkan konvensional, menurut Algaoud dan Lewis5 karena permasalahan governance dalam perbankan syariah ternyata sangat berbeda dengan bank konvensional. Pertama, bank syariah memiliki kewajiban untuk mematuhi prinsip-prinsip syariah (sharia compliance) daalm menjalankan bisnisnya. Karenanya, DPS memainkan peran yang penting dalam

governance structure perbankan syariah. Kedua, karena potensi terjadinya

information asymetry sangat tinggi bagi perbankan syariah maka permasalahan

agency theory menjadi sangat relavan. Hal ini terkait dengan permasalahan tingkat akuntabilitas dan transparansi penggunaan dana nasabah dan pemegang saham. Karenanya, permasalahan keterwakilan investment account holders dalam mekanisme

GCG menjadi masalah strategis yang harus pula mendapat perhatian bank syariah.

5L. M.Algaoud dan M. K. Lewis,

7

Ketiga, dari perspektif budaya korporasi, perbankan syariah semestinya melakukan transformasi budaya dimana nilai-nilai etika bisnis islami menjadi karakter yang penting dalam praktik bisnis perbankan syariah.

Selain itu Fraud juga dapat dipengaruhi oleh ukuran perusahaan dan kompleksitas perusahaan. Dikarenakan ukuran bank dan kompleksitas bank membutuhkan pengendalian yang tinggi. Apabila pengendalian itu lemah maka hal tersebut bisa menyebabkan terjadinya fraud di bank itu sendiri. Menyadari pentingnya pelaksanaan tata kelola yang baik tersebut, mendorong peneliti untuk melakukan penelitian mengenai pengaruh kualitas pelaksanaan GCG terhadap fraud. Namun demikian karena terdapat faktor/variabel lain yang juga mempengaruhi fraud

yaitu ukuran (size) perusahaan dan kompleksitas perusahaan maka dalam penelitian ini meneliti mengenai “PENGARUH KUALITAS PELAKSANAAN GOOD CORPORATE GOVERNANCE, UKURAN (SIZE) DAN KOMPLEKSITAS BANK TERHADAP FRAUD PERBANKAN SYARIAH PERIODE 2011-2013”.

B. Pembatasan dan Perumusan Masalah

8

dan pengawasan perusahaan. Lemahnya pengendalian internal menyebabkan adanya peluang terjadinya Fraud di Perbankan Syariah. Selain itu faktor tekanan dan rasionalisasi juga merupakan faktor yang menyebabkan terjadinya Fraud

diantaranya gaya hidup, tuntutan ekonomi, sikap, karakter dll. Faktanya setelah berlakunya Good Corporate Governance (GCG) di Bank Syariah tetapi masih ditemukan berbagai masalah diantaranya masih ditemukan adanya kasus Fraud di Bank Syariah, Kinerja Bank Syariah masih terlihat buruk, Ukuran (size) Bank Syariah masih kecil bila dibandingkan dengan Bank konvensional dan kompleksitas Bank Syariah masih kecil bila dibandingkan dengan Bank konvensional. Permasalahan-permasalahan tersebut dapat mempengaruhi perekonomian suatu bank dan Negara.

Dengan demikian karena adanya keterbatasan data yang dimiliki maka penulis membatasi masalah dengan faktor peluang yang dapat menyebabkan terjadinya

Fraud diantaranya Kualitas Pelaksanaan Good Corporate Governance, ukuran Bank dan kompleksitas Bank terhadap Fraud di Perbankan Syariah di Indonesia Periode 2011-2013. Yang mana objek penelitian ini yaitu 12 sampel Bank Syariah yang terdiri 9 Bank Umum Syariah (BUS) dan 3 (Unit Usaha Syariah) UUS.

Berdasarkan pembatasan masalah tersebut, maka dapat dirumuskan pertanyaan dalam penelitian sebagai berikut:

9

syariah secara simultan?

2. Apakah Kualitas Pelaksanaan Good Corporate Governance, Ukuran Bank (size) dan Kompleksitas Bank berpengaruh terhadap Fraud pada perbankan syariah secara parsial?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan utama yang ingin dicapai dalam penelitian ini adalah:

a. Untuk mengetahui pengaruh Kualitas pelaksanaan Good Corporate Governance , Ukuran Bank (size) dan Kompleksitas Bank terhadap

Fraud perbankan syariah secara simultan.

b. Untuk mengetahui pengaruh Kualitas pelaksanaan Good Corporate Governance, Ukuran Bank (size) dan Kompleksitas Bank terhadap

Fraud perbankan syariah secara parsial. 2. Manfaat Penelitian

Manfaat penelitian adalah:

a. Dapat memberikan pengetahuan bagi pembaca maupun peneliti pribadi mengenai pengaruh pelaksanaa Good Corporate Governance, ukuran (size) dan kompleksitas terhadap Fraud pada Bank Umum Syariah dan Unit Usaha Syariah.

10

ada maupun yang akan dilakukan.

c. Dapat memperluas khazanah ilmu pengetahuan mahasiswa UIN Syarif Hidayatullah Jakarta mengenai pengaruh pelaksanaan Good Corporate Governance terhadap Fraud pada Bank Umum Syariah dan Unit Usaha Syariah.

d. Membantu memberikan saran dan masukan bagi bank syariah mengenai seberapa besar pengaruh Good Corporate Governance, ukuran (size) dan kompleksitas terhadap fraud , sehingga dapat mengambil keputusan lebih tepat dalam mengatur sistem tata kelola yang baik.

e. Membantu memberikan saran dan masukan bagi bank syariah agar dapat mencegah terjadinya fraud yang dapat merugikan berbagai pihak.

f. Menambah informasi dan pengetahuan masyarakat pengaruh pelaksanaan Good Corporate Governance, ukuran (size) dan kompleksitas terhadap Fraud di Bank Umum Syariah dan Unit Usaha Syariah.

D. Kerangka Teori dan Konsep

11

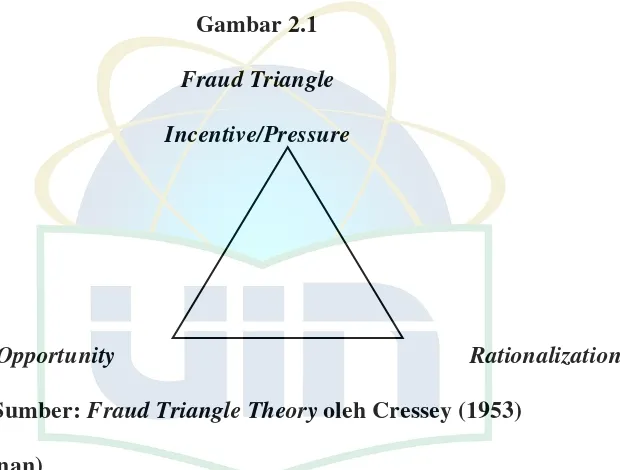

Bank sehingga mengakibatkan Bank, nasabah, atau pihak lain menderita kerugian dan/atau pelaku Fraud memperoleh keuntungan keuangan baik secara langsung maupun tidak langsung.6 Fraud terjadi disebabkan oleh tekanan, peluang dan rasionalisasi. Pada dasarnya dalam perbankan syariah terdapat dua type Kecurangan (Fraud) yaitu eksternal dan internal. Kecuragan eksternal adalah kecurangan yang dilakukan oleh pihak luar terhadap suatu perusahaan/entitas, seperti kecurangan yang dilakukan oleh pelanggan terhadap usaha, wajib pajak terhadap pemerintah dan lainnya. Kecurangan internal adalah tindakan tidak legal dari karyawan,manajer dan eksekutif terhadap perusahaan tempat ia bekerja. Dalam hal ini penulis menggunakan kecurangan internal yang terjadi di Bank Syariah. yang mana dapat diukur dengan total jumlah kasus Fraud yang terjadi di Bank Syariah baik yang dilakukan oleh pengurus, pegawai tetap dan tidak tetap.

Lebih lanjut penyebab terjadinya Fraud dapat mempengaruhi sistem tata kelola suatu bank. Dimana dalam penelitian ini variabel Kualitas pelaksanaan Good Corporate Governance, ukuran Bank dan Kompleksitas Bank digunakan sebgai faktor yang mempengaruhi Fraud dari sisi Peluang terjadinya Fraud di Bank Syariah.

Good Corporate Governance (GCG) adalah suatu tata kelola Bank yang menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility), profesional

6

12

(professional), dan kewajaran (fairness)7. Berdasarkan PBI No. 11/33/PBI/2009 tanggal 7 Desember 2009 dan Surat Edaran BI No. 12/13/DPbs tanggal 30 April 2010 perihal Pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah dapat diukur dengan perhitungan nilai komposit Self Assessment GCG yaitu Penilaian atas pelaksanaan GCG bagi BUS, dilakukan terhadap 11 (sebelas) faktor diantaranya Pelaksanaan tugas dan tanggung jawab dewan komisaris, Pelaksanaan tugas dan tanggung jawab direksi, Kelengkapan dan pelaksanaan tugas komite, Pelaksanaan tugas dan tanggung jawab DPS, Pelaksanaan prinsip syariah dalam kegiatan penghimunan dana dan penyaluran dana serta pelayanan jasa, Penanganan benturan kepentingan, Penerapan fungsi audit intern, Penerapan fungsi kepatuhan, Penerapan fungsi audit ekstern, Transparansi kondisi keungan dan non keuangan, laporan pelaksanaan good corporate governance dan pelaporan internal dan Batas maksimum penyaluran dana. Hasil dari perhitungan Self Assesment Bank menunjukkan Sistem tata kelola Bank dalam predikat baik atau tidak. Apabila bank memiliki nilai komposit < 1,.5 maka bank tersebut diberi predikat “ Sangat Baik”. Sedangkan apabila bank memiliki 3.5 ≤ nilai komposit < 4.5 diberi predikat “ Kurang Baik. Semakin kecil nilai komposit Bank maka menunjukkan bank tersebut semakin baik tata kelola perusahaannya. begitupun sebaliknya semakin besar nilai komposit Bank maka menunjukkan

7

13

bank tersebut semakin buruk tata kelola perusahaannya. Tata kelola perusahaan sangat penting dan erat sekali dengan Fraud. Menurut sebuah kajian yang diselenggarakan oleh Bank Dunia, lemahnya implementasi sistem tata kelola perusahaan atau yang biasa dikenal dengan istilah Good Corporate Governance merupakan salah satu faktor penentu krisis yang terjadi di Asia Tenggara.

Sedangkan suatu ukuran yang menunjukkan besar kecil suatu perusahaan yang dapat dilihat dari total penjualan, rata- rata tingkat penjualan dan total aktiva. Ukuran yang didapat dari total asset yaitu aktiva lancar dan aktiva tetap. total asset menggambarkan kemampuan dalam mendanai investasi yang menguntungkan dan kemampuan yang memperluas pasar serta memiliki prospek kedepan yang baik. Bank yang sehat diinterpretasikan dengan kualitas aset yang baik. Total asset sangat sensitif karena berkaitan dengan keuangan, apabila tidak adanya pengendalian internal dan pengawasan yang tinggi akan menyebabkan Fraud. Semakin besar bank tersebut maka total assetnyapun semakin besar dan peluang terjadinya Fraud cukup tinggi. Hal ini terjadi pada perusahaan top di Amerika dan Eropa seperti Enron dan Parmalat yang bangkrut disebabkan melakukan manipulasi keuangan (Fraud).

14

adalah digunakan ukuran jumlah kantor bank (Kantor Cabang dan Kantor Cabang Pembantu dan Kantor Kas). Bank yang mempunyai jumlah jaringan kantor banyak akan semakin komplek. Kompleksitas bank membutuhkan pengendalian yang tinggi. Dengan keterbatasan Satuan Kerja Audit Intern (SKAI) bank, tidak semua kantor bank dapat diperiksa setiap tahun. Hal tersebut menyebabkan kejadian terlambat diketahui dan mendorong terjadinya

fraud.

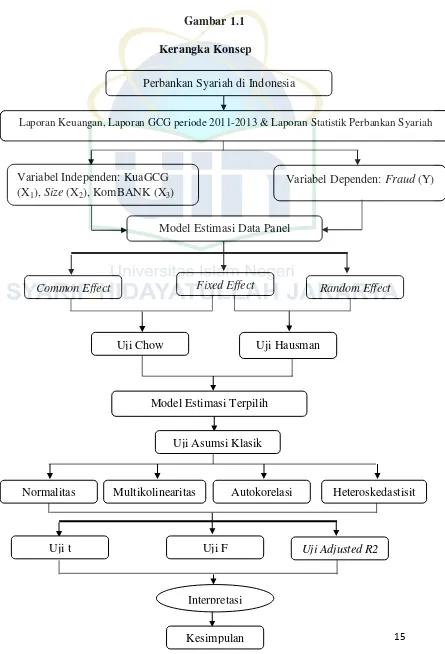

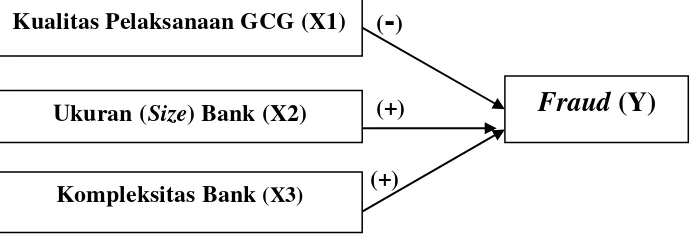

Kerangka Konsep

15

Gambar 1.1 Kerangka Konsep

Perbankan Syariah di Indonesia

Laporan Keuangan, Laporan GCG periode 2011-2013 & Laporan Statistik Perbankan Syariah

Variabel Independen: KuaGCG (X1), Size (X2), KomBANK (X3)

Variabel Dependen: Fraud (Y)

Model Estimasi Data Panel

Common Effect Fixed Effect Random Effect

Uji Chow Uji Hausman

Model Estimasi Terpilih

Uji Asumsi Klasik

Normalitas Multikolinearitas Autokorelasi Heteroskedastisit

Uji t Uji F Uji Adjusted R2

Interpretasi

16

E. Sistematika Penulisan

Adapun teknik penulisan skripsi ini adalah mengacu pada “Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta 2011-2012”.

BAB I: PENDAHULUAN

Pada bab ini dijelaskan latar belakang, , batasan dan rumusan masalah, tujuan dan manfaat penelitian serta kerangka teori dan konsep.

BAB II: TINJAUAN TEORITIS

Pada bab ini akan menguraikan teori terkait Good Corporate Governance, ukuran (size), kompleksitas bank serta Fraud, review terdahulu dan perumusan hipotesis penelitian.

BAB III: GAMBARAN UMUM & METODOLOGI PENELITIAN

Bab ini menguraikan tentang variabel penelitian dan definisi operasional, penentuan sampel, jenis dan sumber data, metode pengumpulan data, dan metode analisis..

BAB IV: ANALISIS DAN PEMBAHASAN

Bab ini menguraikan tentang deskripsi obyek penelitian, analisis data, dan pembahasan.

BAB V : PENUTUP

17

BAB II

TINJAUAN PUSTAKA

A. Good Corporate Governance (GCG)

1. Pengertian Good Corporate Governance

Good Corporate Governance (GCG) secara definitif merupakan sistem yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah (value added) untuk semua stakeholder. Ada dua hal yang ditekankan dalam konsep ini, pertama, pentingnya hak pemegang saham untuk memperoleh informasi dengan benar dan tepat pada waktunya dan kedua, kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu, transparan terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder. Good Corporate Governance dalam Islam itu memiliki perbedaan, GCG dalam islam memiliki fitur unik dan menyajikan karakteristik khas dibandingkan dengan konsep barat Anglo-Saxon dan model Eropa. Ini menggabungkan unsur Tauhid, Syura, aturan syariah dan memelihara tujuan pribadi tanpa mengabaikan tugas sosial kesejahteraan.

18

serta kewenangan perusahaan dalam memberikan pertanggungjawabannya kepada para shareholder khususnya, dan stakeholder pada umumnya. Tentu saja hal ini dimaksudkan pengaturan kewenangan Direktur, Manajer, Pemagang Saham, dan pihak lain yang berhubungan dengan perkembangan perusahaan di lingkungan tertentu.1

Good Corporate Governance, yang selanjutnya disebut GCG, adalah suatu tata kelola Bank yang menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility), profesional (professional), dan kewajaran (fairness).2

Forum for Corporate Governance in Indonesia (FCGI) (2001) punya definisi lain, menurut mereka pengertian Good Corporate Governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan esktern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan. Menurut Bank Dunia, Good Corporate Governance (GCG) adalah kumpulan dari hukum, regulasi dan peraturan yang mengisi dan mendorong kinerja sumber daya perusahaan agar berfungsi secara efisien.

1“edar ayanti,

Good Governance (kepemerintahan yang baik) dan Good Corporate Governance (tata kelola perusahaan yang baik)”, (Bandung: CV. Mandar Maju), h. 53

2

19

Dari definisi tentang Corporate Governance diatas, maka dapat diketahui adanya aspek-aspek penting dari Corporate Governance yang perlu dipahami oleh perusahaan agar dapat bersaing dalam dunia bisnis adalah:

1) Adanya keseimbangan hubungan antara organ-organ perusahaan diantaranya yaitu Rapat Umum Pemegang Saham (RUPS), Komisaris, dan Direksi.

2) Adanya pemenuhan tanggung jawab perusahaan sebagai entitas bisnis dalam masyarakat kepada seluruh stakeholder.

3) Adanya hak-hak pemegang saham untuk mendapat informasi yang tepat dan benar pada waktu yang diperlukan mengenai perusahaan. 4) Adanya perlakuan yang sama terhadap para pemegang saham,

terutama pemegang saham minoritas dan pemegang saham asing melalui keterbukaan informasi yang materiil dan relevan.

2. Sejarah Good Corporate Governance3

Kebangkrutan beberapa perusahaan besar seperti Enron, WorldCom, Tyco International, dll diakhir tahun 2001 dianggap sebagai fondasi penting era baru corporate governance di penjuru dunia. Kebangkrutan itu terjadi meskipun perusahaan-perusahaan tersebut telah menerapkan

3Jurnal Manaje en Teknologi, Konsep Corporate Governance di Indonesia: Kajian atas Kode

20

konsep corporate governance. Enron dan WorldCom, contohnya, memiliki non-eksekutif direktur ketika bencana itu datang. Maknanya, konsep lama corporate governance Amerika tidak berdaya melindungi perusahaan-perusahaan tersebut dari kebangkrutan. Beberapa saat setelah tragedi, 30 Juli 2002, Kongres Amerika mengesahkan undang undang baru, the Sarbanes-oxley Act of 2002 (SOX) yang dikenal sebagai the

Public Company Accounting Reform and Investor ProtectionAct of 2002. Ini adalah reformasi hukum yang paling penting berkenaan dengan

corporate governance di Amerika, yang mewajibkan seluruh perusahaan yang terdaftar di bursa efek yang tunduk kepada aturan the Security and Exchange Commission (SEC) untuk mematuhinya. Yang berarti bahwa seluruh perusahaan-perusahaan terdaftar (listed companies) harus mematuhi seluruh persyaratan-persyaratan yang tersusun di dalam SOX yang disebut dengan mandatory model. Mandatory corporate governance

adalah setiap perusahaan harus memenuhi semua aturan yang dipersyaratan undang undang, diikuti penjatuhan sanksi bagi perusahaan yang tidak mematuhinya. Para pendukung mandatory model mengatakan bahwa SOX merupakan jalan cepat dalam penyelesaian persoalan yang sedang dihadapi perusahaan-perusahaan Amerika. Paul Atkins, komisioner SEC, mengatakan bahwa dunia saat ini membutuhkan sistim

21

kecurangan, korupsi, dan praktik-praktik menyimpang lainnya. Lebih jauh, Atkins menjelaskan bahwa dengan hanya mempergunakan soft law, misalnya, mewajibkan sebuah perusahaan mempekerjakan sejumlah non-executive director tidak dapat menghalangi terjadinya bencana tersebut. Dengan kata lain, Atkins menegaskan bahwa bencana besar itu tak terhambat meskipun Enron dan WorldCom telah mempekerjakan sejumlah non-eksekutif direktur sebagaimana yang dipersyaratkan prinsip corporate governance kala itu . Tidak sebagaimana Amerika, Australia adalah salah satu negara yang mempergunakan sistim voluntary corporate governance. The Australia Stock Exchange Corporate Governance Council secara eksplisit menyatakan bahwa the Principles of Good Corporate Governance and the Best Practice Recommendation

mempergunakan voluntary sistim, yakni perusahaan yang terdaftar di bursa efek (listed companies) boleh tidak memenuhi ketentuan yang dimanatkan oleh Kode corporate governance tapi harus memberikan alasan yang tepat perihal mengapa perusahaan tersebut tidak mematuhinya. Sistim Australia berlandaskan kepada prinsip dasar “if not why not”, kebalikan dari pendekatan “one size fits all” yang berlaku di

Amerika.

22

perusahaan-perusahan mengikuti aturan yang dipersyaratkan dengan pertimbangan kondisi masing-masing perusahaan. Dengan kata lain, para pembuat Kode Australia kelihatannya memberikan kebebasan kepada perusahaan-perusahaan yang terdaftar di bursa efek untuk membangun sistim mereka sendiri dalam menjalankan bisnis sepanjang mereka dapat memberikan alasan yang logis mengapa mereka tidak mematuhi prinsip yang tertuang dalam Kode. Model Australia ini barangkali diadopsi dari model Inggris yang dapat dilihat di the 2000 Code on Corporate Governance of the UK, yang sering disebut dengan the Combined Code on Corporate Governance. Pelaksanaan voluntary sistim corporate governance di Inggris dapat dipelajari pada paragraf 4 pembukaannya yang menyatakan dua hal: Pertama, perusahaan terdaftar (listed companies) diberikan kebebasan untuk membuat formulir pernyataan keterbukaan (disclosure statement). Kedua, tidak ada kewajiban bagi seluruh perusahaan terdaftar untuk menjalankan prinsip-prinsip yang terkandung di dalam Kode. Apabila perusahaan tidak mematuhi atau tidak memenuhi salah satu atau beberapa prinsip, maka perusahaan tersebut

harus menjelaskannya, ini dikenal dengan pendekatan “comply or explain”

23

Nampaknya pembuat Kode sadar bahwa banyak perusahaan-perusahaan kecil di Inggris yang mungkin saja tidak cocok apabila dipaksa tunduk kepada substansi dari Kode tersebut. Oleh karena itu, perusahaan-perusahaan kecil terdaftar itu diizinkan menjalankan bisnis mereka di bawah model lain dengan memberikan alasan yang substantif. Dengan kata lain, the UK Combine Code sadar bahwa tidak semua perusahaan terdaftar membutuhkan model tunggal dalam mengoperasionalkan perusahaan. Bagaimanapun, kedua model (mandatory dan voluntary) didisain untuk memperkuat posisi perusahaan-perusahaan dengan pemilik saham yang tersebar ketimbang perusahaan-perusahaan dengan kepemilikan yang terkonsentrasi. Perdebatan tentang mandatory dan

voluntary secara esensial bukanlah tentang sistim mana yang lebih cocok diterapkan kepada perusahaan secara umum. Akan tetapi ini adalah dua perspektif yang bermaksud menyelesaikan agency problem yang dihadapi oleh perusahaan-perusahaan dengan pemegang saham yang tersebar. Dalam pandangan pendukung mandatory model, hukum berperan penting atau dibutuhkan untuk menyelesaikan agency problem. Pendukung

mandary model corporate governance juga sering dikategorikan sebagai

pendukung “law matters” . Dari sisi praktis, SOX adalah produk dari “law matters” tesis yang secara esensial menyatakan bahwa hukum berperanan

24

minoritas dari kecurangan para orang dalam. Tujuan akhir dari “law

matters” tesis adalah untuk mempromosikan pasar modal dan

pertumbuhan ekonomi yang akan dapat dicapai melalui proteksi maksimal hak-hak pemegang saham yakni pemegang saham minoritas sebagai pemain utama pasar modal.

Faktanya, corporate governance mulai eksis sepanjang tahun 1990-an manakala deregulasi dan internasionalisasi pasar modal mulai bergerak tumbuh, dan pada saat yang bersamaan institusional investment melalui dana pensiun mulai berkembang di Amerika dan Inggris. Dominasi

institusional investment di pasar modal juga berlaku di Bursa Efek Indonesia (BEI). Pada tahun 2010, 73.9 % dari total foreign investors yang berinvestasi di BEI adalah institusional investor. Thomsen menyimpulkan bahwa corporate governance adalah agenda utama para pemegang saham institusi (institutional shareholder).

25

26

3. Good Corporate Governance dalam Islam

Konsep tentang Good Corporate Governance secara universal sangat erat kaitannya dengan ajaran agama-agama yang ada. Prinsip Good Corporate Governance ternyata selaras dengan ajaran agama islam. Meskipun Islam selalu memperkenalkan etika yang baik, moral yang kuat, integritas, serta kejujuran, tidaklah mudah untuk menggabungkan nilai-nilai etika seperti itu menjadi Good Corporate Governance yang islami. Akibatnya, dalam

prakteknya, sebagian besar dari perusahaan „Islam‟ menggunakan standar tata kelola perusahaan konvensional yang mungkin tidak konsisten dengan nilai-nilai Islam. Perspektif Islam melihat tata praktek perusahaan sebagai kewajiban Muslim kepada Allah, sehingga mengarah kepada kontrak 'implisit' dengan Allah dan kontrak eksplisit dengan manusia. 4

Good Corporate Governance dalam islam memiliki fitur unik dan menyajikan karakteristik khas dibandingkan dengan konsep barat Anglo-Saxon dan model Eropa. Ini menggabungkan unsur Tauhid, Syura, aturan syariah dan memelihara tujuan pribadi tanpa mengabaikan tugas sosial kesejahteraan. Islam juga percaya bahwa kegiatan sehari-hari seseorang dan transaksi perusahaan harus didasarkan pada nilai-nilai kejujuran, ketegasan, rasa hormat, keadilan, toleransi, kesabaran, dan kejujuran, bukan kebohongan, keangkuhan, pembangkangan, iri, dengki, fitnah dan membesarkan diri. Ini

4

Islamic Financial Services Board (IFSB), “ Guiding Principles On Corporate Governance For

Institutions Offering Only Islamic Financial Services (Excluding Islamic Insurance (Takaful)

27

juga harus diwujudkan dalam keterlibatan individu pada kegiatan usaha dan operasi serta hubungan mereka dengan semua stakeholder masing-masing. Secara keseluruhan, pandangan Islam tentang tata kelola perusahaan lebih komprehensif daripada pandangan stakeholder dan erat kaitannya dengan nilai-nilai etika dalam Islam.

28

4. Prinsip-Prinsip Good Corporate Governance5

Secara umum terdapat lima prinsip dasar dari Good Corporate Governance

(GCG) yaitu:

1) Transparency (keterbukaan informasi), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan. Dalam hubungannya dengan islam, konsep transparency (keterbukaan informasi) telah diungkapkan oleh Allah dalam potongan ayat berikut:

ۡم ۡي ت ۡ يۡ ۡ ت ۡك ف ىً سم جا ىٰٓا ۡي ۡمتۡيا ت ا ا ا ۤۡ مٰا ۡي ا ي ـٰۤي ۡ عۡ ۢ ت ك

ۡ ي َ

ت ك ٰل ع ك ت ۡ ي ۡ ا ۡ ت ۡ يۡف

…..

“Wahai orang-orang yang beriman! Apabila kamu menjalankan sesuatu urusan dengan hutang piutang yang diberi tempo hingga ke suatu masa yang tertentu, maka hendaklah kamu menulis (hutang dan masa bayarannya) itu. Dan hendaklah seorang penulis di antara kamu menulisnya dengan adil (benar). Dan janganlah seseorang

penulis enggan menulis sebagaimana Allah telah mengajarkannya…...”

(Q.S. Al-Baqarah:282)

2) Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

5

29

3) Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. Prinsip ini sangat dianggap sebagai suatu perbuatan yang baik dalam islam, sehingga setiap individu dalam perusahaan harus memiliki rasa pertanggungjawaban yang tinggi dalam pekerjaan mereka sebagaimana yang dinyatakan dalam ayat Al-Qur‟an berikut:

مٰا ۡي ا ي ـٰۤي ۡ ۡعت ۡمتـۡا ۡم تٰ ٰما ا ۤۡ ۡ ت ۡ سر ا ٰل ا ۡ ت َ ا ۡ

۷۲

“Hai orang-orang yang beriman, janganlah kamu mengkhianati

Allah dan Rasul (Muhammad) dan (juga) janganlah kamu mengkhianati amanat-amanat yang dipercayakan kepadamu, sedang kamu

mengetahui.” (Q.S. Al Anfaal:27)

4) Independency (kemandirian), yaitu suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundangan-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

30

Dalam Al-Qur‟an, prinsip fairness ini dijelaskan dalam surat An-Nisaa ayat 58 :

ا ۡ ۡحت ۡ ا س ا ۡي ۡمت ۡ ح ا ا ۙ ۡ ا ىٰٓا تٰ ٰم َۡا ا ؤت ۡ ا ۡمكرمۡ ي ٰل ا ۡ عۡ

ٰل ا ع

ۡم ظعي اًرۡيص ًۢعۡي س ك ٰل ا

۸۵

“Sesungguhnya Allah menyuruh kamu menyampaikan amanat

kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha Mendengar lagi Maha

Melihat.” (Q.S. An-Nisaa:58)

Dalam mengurus perusahaan, prinsip prinsip GCG diatas sebaiknya diimbangi dengan Good Faith (bertindak atas itikad baik) dan kode etik perusahaan serta pedoman Corporate Governance, agar visi dan misi perusahaan dapat terwujud. Pedoman Corporate Governance yang telah dibuat hendaknya dijadikan kode etik perusahaan yang dapat memberikan acuan pada pelaku usaha untuk melaksanakan GCG secara konsisten dan konsekuen. Hal ini penting karena mengingat kecenderungan aktifitas usaha yang semakin mengglobal dan dapat dijadikan sebagai ukuran perusahaan untuk menghasilkan suatu kinerja perusahaan yang lebih baik.

31

sedemikian rupa, sehingga tidak menyebabkan timbulnya kerugian bagi suatu perusahaan. Berbagai macam korelasi antara implementasi prinsip-prinsip GCG didalam suatu perusahaan dengan kepentingan para pemegang saham, kreditor, manajemen perusahaan, karyawan perusahaan, dan tentunya para anggota masyarakat, merupakan indikator tercapainya keseimbangan kepentingan.

5. Tujuan dan Manfaat Good Corporate Governance

Prinsip Good Corporate Governance diharapkan menjadi titik rujukan pembuat kebijakan (pemerintah) dalam membangun kerangka kerja penerapan

Corporate Governance. Bagi pelaku usaha dan pasar modal, prinsip ini dapat menjadi pedoman mengelaborasi praktek terbaik bagi peningkatan nilai dan keberlangsungan perusahaan.

Dalam keputusan BUMN Nomor: Kep.117/M-MBU/2000 diutarakan bahwa penerapan Good Corporate Governance pada BUMN, bertujuan untuk :6

1) Memaksimalkan nilai BUMN dengan cara meningkatkan prinsip keterbukaan, akuntabilitas, dapat dipercaya, bertanggung jawab, dan adil agar perusahaan memiliki daya saing yang kuat, baik secara nasional maupun internasional.

6“edar ayanti,

32

2) Mendorong pengelolaan BUMN secara profesional, transparan dan efisien, serta memberdayakan fungsi dan meningkatkan kemandirian organ.

3) Mendorong agar organ dalam membuat keputusan dan menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan yang berlaku, serta kesadaran akan adanya tanggug jawab sosial BUMN terhadap stakeholders maupun kelestarian lingkungan di sekitar BUMN.

4) Meningkatkan kontribusi BUMN dalam perekonomian nasional. 5) Meningkatkan investasi nasional.

6) Mensukseskan program privatisasi.

Penerapan Good Corporate Governance dapat meningkatkan nilai perusahaan, dengan meningkatkan kinerja keuangan, mengurangi risiko yang mungkin dilakukan oleh dewan denga keputusan yang menguntungkan diri sendiri, dan umumnya Corporate Governace dapat meningkatkan kepercayaan investor. Corporate Governance yang buruk menurunkan tingkat kepercayaan investor, lemahnya praktik Good Governance merupakan salah satu faktor yang memperpanjang krisis ekonomi di negara.

33

lainnya, berdasarkan kerangka aturan dan peraturan yang berlaku (Tri Gunarsih, 2003). Disamping hal tersebut Corporate Governance juga mempunyai manfaat. Menurut FCGI (2001) manfaat dari penerapan GCG adalah sebagai berikut :

1) Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders.

2) Mempermudah diperolehnya dana pembiayaan yang lebih murahsehingga dapat lebih meningkatkan corporate value.

3) Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4) Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders value dan dividen.

34

6. Etika Bisnis dan Penerapan Good Corporate Governance7

1) Code of Corporate and Business Conduct

Kode etik dalam tingkah laku berbisnis di perusahaan (Code of Corporate and Business Conduct) merupakan implementasi salah satu prinsip Good Corporate Governance (GCG). Kode etik tersebut menuntut karyawan & pimpinan perusahaan untuk melakukan praktek-praktek etika bisnis yang terbaik di dalam semua hal yang dilaksanakan atas nama perusahaan. Apabila prinsip tersebut telah mengakar di dalam budaya perusahaan (corporate culture), maka seluruh karyawan & pimpinan akan

berusaha memahami dan berusaha mematuhi “mana yang boleh” dan

“mana yang tidak boleh” dilakukan dalam aktivitas ekonomi perusahaan. Pelanggaran atas kode etik merupakan hal yang serius, bahkan dapat termasuk kategori yang melanggar hukum.

2) Nilai Etika Perusahaan

Kepatuhan pada kode etik ini merupakan hal yang sangat penting untuk mempertahankan dan memajukan reputasi perusahaan sebagai karyawan & pimpinan perusahaan yang bertanggung jawab, dimana pada akhirnya akan memaksimalkan nilai pemegang saham (stakeholder value).

Beberapa nilai-nilai etika perusahaan yang sesuai dengan prinsip-prinsip

7

Syopiansyah Jaya Putra dan Yususf Durachman, “Etika Bis is da Kekayaa I telektual

35

GCG, yaitu kejujuran, tanggung jawab, saling percaya, keterbukaan dan kerjasama. Beberapa contoh etika yang harus dipatuhi oleh seluruh karyawan & pimpinan perusahaan, antara lain masalah informasi rahasia dan benturan kepentingan (conflict of interest).

- Informasi rahasia

Seluruh karyawan harus dapat menjaga informasi rahasia mengenai perusahaan dan dilarang untuk menyebarkan informasi rahasia kepada pihak lain yang tidak berhak. Informasi rahasia dapat dilindungi oleh hukum apabila informasi tersebut berharga bagi pihak lain dan pemiliknya melakukan tindakan yang diperlukan untuk melindunginya. Beberapa kode etik yang perlu dilakukan oleh karyawan yaitu harus melindungi informasi rahasia perusahaan dan termasuk Hak Kekayaaan Intelektual (HKI) serta harus memberi respek terhadap hak yang sama dari pihak lain.

- Conflict of Interest

36

keputusan tersebut seharusnya diambil secara obyektif, bebas dari keragu-raguan dan demi kepentingan perusahaan.

- Sanksi

Setiap karyawan dan pemimpin perusahaan yang melanggar ketentuan dan kode etik tersebut perlu dikenakan sanksi yang tegas sesuai dengan ketentuan atau peraturan yang berlaku di perusahaan, misalnya tindakan disipliner termasuk sanksi pemecatan. Beberapa tindakan karyawan dan pimpinan perusahaan yang termasuk kategori pelanggaran terhadap kode etik, antara lain mendapatkan, memakai atau menyalahkan asset milik perusahaan untuk kepentingan dan keuntungan pribadi, secara fisik mengubah atau merusak asset milik perusahaan tanpa izin yang sesuai dan menghilangkan asset perusahaan.

7. Pihak yang Berpengaruh

Beberapa jabatan berikut ini sudah semestinya menguasai apa itu GCG/Good Corporate Governance, diantaranya:

Dewan Komisaris,

Direksi,

Corporate Secretary,

Komite Audit,

Komite GCG,

37

Internal Audit perusahaan BUMN & Swasta,

Dana Pensiun,

Yayasan/Koperasi,

Dan siapapun yang hendak mengimplementasikan GCG.

8. Penilaian Self Assessment Good Corporate Governance Bank Syariah di Indonesia8

Berdasarkan PBI No. 11/33/PBI/2009 tanggal 7 Desember 2009 dan Surat Edaran BI No. 12/13/DPbs tanggal 30 April 2010 perihal Pelaksanaan

Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah, perhitungan nilai komposit Self Assessment GCG adalah sebagai berikut:

a. Penilaian atas pelaksanaan GCG bagi BUS, dilakukan terhadap 11 (sebelas) faktor sebagai berikut:

1) Pelaksanaan tugas dan tanggung jawab dewan komisaris 2) Pelaksanaan tugas dan tanggung jawab direksi

3) Kelengkapan dan pelaksanaan tugas komite 4) Pelaksanaan tugas dan tanggung jawab DPS

5) Pelaksanaan prinsip syariah dalam kegiatan penghimunan dana dan penyaluran dana serta pelayanan jasa

6) Penanganan benturan kepentingan

8

38

7) Penerapan fungsi audit intern 8) Penerapan fungsi kepatuhan 9) Penerapan fungsi audit ekstern

10) Transparansi kondisi keungan dan non keuangan, laporan pelaksanaan

good corporate governance dan pelaporan internal 11)Batas maksimum penyaluran dana

b. Menyususn analisis self assessment, dengan cara membandingkan pemenuhan setiap kriteria/indikator dengan kondisi Bank berdasarkan data dan informasi yang relevan. Berdasarkan hasil analisis tersebut ditetapkan peringkat masing-masing kriteria/indikator. Adapun kriteria peringkat adalah sebagai berikut:

1) Peringkat 1 : hasil analisis self assessment menunjukkan bahwa pelaksanaan GCG Bank sangat sesuai dengan Kriteria/indikator

2) Peringkat 2 : hasil analisis self assessment menunjukkan bahwa pelaksanaan GCG Bank sesuai dengan Kriteria/indikator

3) Peringkat 3 : hasil analisis self assessment menunjukkan bahwa pelaksanaan GCG Bank cukup sesuai dengan Kriteria/indikator

4) Peringkat 4 : hasil analisis self assessment menunjukkan bahwa pelaksanaan GCG Bank kurang sesuai dengan Kriteria/indikator

39

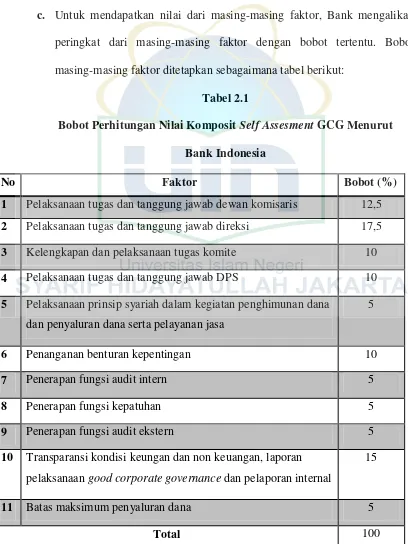

c. Untuk mendapatkan nilai dari masing-masing faktor, Bank mengalikan peringkat dari masing-masing faktor dengan bobot tertentu. Bobot masing-masing faktor ditetapkan sebagaimana tabel berikut:

[image:56.612.113.521.106.650.2]Tabel 2.1

Bobot Perhitungan Nilai Komposit Self Assesment GCG Menurut Bank Indonesia

No Faktor Bobot (%)

1 Pelaksanaan tugas dan tanggung jawab dewan komisaris 12,5

2 Pelaksanaan tugas dan tanggung jawab direksi 17,5

3 Kelengkapan dan pelaksanaan tugas komite 10

4 Pelaksanaan tugas dan tanggung jawab DPS 10

5 Pelaksanaan prinsip syariah dalam kegiatan penghimunan dana dan penyaluran dana serta pelayanan jasa

5

6 Penanganan benturan kepentingan 10

7 Penerapan fungsi audit intern 5

8 Penerapan fungsi kepatuhan 5

9 Penerapan fungsi audit ekstern 5

10 Transparansi kondisi keungan dan non keuangan, laporan pelaksanaan good corporate governance dan pelaporan internal

15

11 Batas maksimum penyaluran dana 5

40

d. Untuk mendapatkan nilai komposit, Bank menjumlahkan nilai dari seluruh faktor. Berdasarkan nilai komposit tersebut, Bank merupakan predikat komposit sebagaimana tabel berikut:

1) Nilai Komposit < 1,.5 diberi predikat “ Sangat Baik” 2) 1.5 ≤ Nilai Komposit < 2.5 diberi predikat “ Baik”

3) 2.5 ≤ Nilai Komposit < 3.5 diberi predikat “ Cukup Baik” 4) 3.5 ≤ Nilai Komposit < 4.5 diberi predikat “ Kurang Baik” 5) 4.5 ≤ Nilai Komposit £.5 diberi predikat “Tidak Baik” 9. Teori Keagenan (Agency Theory)

Perspektif agency theory merupakan dasar yang digunakan untuk memahami

41

Teori keagenan dilandasi oleh beberapa asumsi. Asumsi-asumsi tersebut dibedakan menjadi tiga jenis, yaitu asumsi tentang sifat manusia, asumsi keorganisasian dan asumsi informasi. Asumsi sifat manusia menekankan bahwa manusia memiliki sifat mementingkan diri sendiri (self-interest), manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan manusia selalu menghindari resiko (risk averse). Asumsi keorganisasian adalah adanya konflik antar anggota organisasi, efisiensi sebagai kriteria efektivitas dan adanya asimetri informasi antara principal dan agent. Asumsi informasi adalah bahwa informasi sebagai barang komoditi yang dapat diperjualbelikan.

Berdasarkan asumsi sifat dasar manusia dijelaskan bahwa masing-masing individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara prinsipal dan agen. Pihak pemilik (principal) termotivasi mengadakan kontrak untuk mensejahterahkan dirinya dengan profitabilitas yang selalu meningkat. Sedangkan manajer (agent) termotivasi untuk memaksimalkan pemenuhan ekonomi dan psikologinya, antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki.

42

problems adalah adanya asymmetric information. Asymmetric Information adalah ketidakseimbangan informasi yang dimiliki oleh prinsipal dan agen, ketika prinsipal tidak memiliki informasi yang cukup tentang kinerja agen sebaliknya, agen memiliki lebih banyak informasi mengenai kapasitas diri, lingkungan kerja dan perusahaan secara keseluruhan (Widyaningdyah, 2001)

Jensen dan Meckling (1976) menyatakan permasalahan tersebut adalah: 1. Moral hazard, yaitu permasalahan muncul jika agen tidak melaksanakan

hal-hal yang disepakati bersama dalam kontrak kerja

2. Adverse selection, yaitu suatu keadaan di mana prinsipal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar didasarkan atas informasi yang telah diperolehnya, atau terjadi sebagai sebuah kelalaian dalam tugas.

43

melakukan verifikasi tentang apa yang benar-benar dilakukan oleh agen. Permasalahannya adalah bahwa prinsipal tidak dapat memverifikasi apakah agen telah melakukan sesuatu secara tepat. Kedua adalah masalah pembagian resiko yang timbul pada saat prinsipal dan agen memiliki sikap yang berbeda terhadap resiko. Dengan demikian, prinsipal dan agen mungkin memiliki preferensi tindakan yang berbeda dikarenakan adanya perbedaan preferensi resiko. 9

B. Ukuran (size) Bank

Suatu ukuran yang menunjukkan besar kecil suatu perusahaan yang dapat dilihat dari total penjualan, rata- rata tingkat penjualan dan total aktiva. Ukuran yang didapat dari total asset yaitu aktiva lancar dan aktiva tetap. Menurut Widjaja (2009) total asset menggambarkan kemampuan dalam mendanai investasi yang menguntungkan dan kemampuan yang memperluas pasar serta memiliki prospek kedepan yang baik. Bank yang sehat diinterpretasikan dengan kualitas aset yang baik. Bank dengan kualitas aset yang baik lazimnya pendapatannya juga baik, akan tetapi besar aset yang dimiliki oleh bank tidak berarti jika seluruhnya merupakan aset beresiko. Bank yang memiliki jumlah aset yang besar didalamnya juga mempunyai pinjaman dalam bentuk valas sehingga berubah besar saat rupiah melemah. Ukuran perusahan dalam penelitian ini adalah dengan menghitung dari total aset.

Menurut agency theory adanya asimetri informasi antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer untuk

9Restie Ningsaptiti,”

44

melakukan manajemen laba, sehingga semakin besar manajemen laba perusahaan semakin besar pula ukuran perusahaan. Sebaliknya, semakin kecil manajemen laba maka semakin pula ukuran perusahaan tersebut.10

C. Kompleksitas Bank

Menurut Bank Indonesia, kompleksitas usaha Bank antara lain keragaman jenis transaksi/produk/jasa dan jaringan usaha. Bank yang dianggap memiliki ukuran dan kompleksitas yang tinggi antara lain apabila memenuhi salah satu kondisi berikut: (1) bank yang memiliki total aktiva sebesar Rp 10.000.000.000,00 (sepuluh triliun rupiah), (2) Bank yang aktif secara internasional (internationally active banks), yaitu Bank yang memiliki kantor cabang di beberapa negara lain atau Bank yang merupakan kantor cabang dari Bank yang berkantor pusat di luar negeri, (3) Bank yang memiliki 30 (tiga puluh) kantor cabang atau lebih, (4) Bank yang memiliki 150.000 (seratus lima puluh ribu) nasabah atau lebih; dan atau , (5) Bank yang memiliki tingkat keragaman yang tinggi dalam transaksi/produk/jasa.11 Variabel kompleksitas dalam penelitian ini adalah digunakan ukuran jumlah kantor bank (Kantor Cabang dan Kantor Cabang Pembantu dan Kantor Kas).

10

Rina Septianingrum, “Pengaruh Ukuran Perusahaan, Kompleksitas, Dan Risiko Keuangan Terhadap Fee Audit