iv ABSTRAK Megi Maulana. NIM 21507029

Analisis Pelaksanaan Pengawasan Kredit Dalam Upaya Mengurangi resiko Kredit Macet Di Bank Tabungan Pensiunan Nasional KCP Cikapundung Bandung.

Dibawah Bimbingan : Trustorini Handayani, SE.,M.Si.

Dalam pemberian kredit, pihak bank di hadapkan pada suatu resiko adanya kredit yang bermasalah (kredit macet). Dengan segala permasalahan yang ada maka pihak bank harus melakukan pengawasan kredit yang di tujukan untuk mengetahui sebab terjadinya kredit macet, apakah di sebabkan adanya penyelewengan dana dari pihak deebitur atau pun adanya penyelewengan dari oknum intern pada saat proses pemberian kredit.

Tujuan penelitian ini adalah Untuk mengetahui bagaimana pelaksanaan pengawasan kredit dan upaya dalam menghadapi kredit macet di Bank Tabungan Pensiunan Nasional KCP Cikapundung Bandung.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dalam pendekatan kuantitatif. Metode deskriptif analisis yaitu suatu metode pengambilan data yang menggambarkan keadaan yang sebenarnya dan Pendekatan kuantitatif merupakan salah satu pendekatan yang ada dalam ilmu sosiologi. Pendekatan ini menekankan pada prosedur yang ketat dalam menentukan variabel-variabel penelitiannya. Teknik pengumpulan data yang dilakukan yaitu dengan wawancara, pengamatan, teknik dokumentasi dan teknik kepustakaan.

Hasil penelitian menunjukan bahwa pelaksanaan pengawasan kredit di Bank Tabungan Pensiunan Nasional KCP Cikapundung Bandung masih kurang berjalan dengan baik, hal ini terlihat karena masih banyaknya jumlah kredit macet dalam pengembalian kredit.

1 1.1 Latar Belakang Penelitian

Perbankan mempunyai tugas yang sangat penting dalam rangka mendorong pencapaian tujuan nasional yang berkaitan dalam peningkatan dan pemerataan taraf hidup masyarakat. Bank adalah suatu lembaga keuangan yang menghubungkan pihak-pihak yang memiliki dana dengan pihak-pihak yang memerlukan dana, atau dana masyarakat ditarik oleh bank dan kemudian dipinjamkan kembali kepada masyarakat.

Bank dalam Pasal 1 ayat (2) UU No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992 tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lain dalam rangka meningkatkan taraf hidup rakyat banyak

Peranan bank dalam mendukung kegiatan perekonomian cukup besar karena bank memberikan jasa dalam lalu lintas peredaran uang.

untuk mencari bank lain yang menyediakan jasa yang menyediakan jasa yang mereka butuhkan.

Kegiatan bank selanjutnya setelah menghimpun dana dari masyarakat luas dalam bentuk simpanan giro, tabungan dan deposito adalah menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya. Pengalokasian dana dapat diwujudkan dalam bentuk pinjaman atau lebih dikenal dengan kredit.

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untik melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan.

Ditinjau dari sudut pandang perbankan, kredit mempunyai suatu kedudukan yang strategis, sebab antara volume permintaan akan dana jauh jauh lebih besar dari penawaran dana yang ada di masyarakat. Pendapatan bunga kredit merupakan komponen – komponen dominan dibandingkan dengan jasa – jasa perbankan, sektor perkreditan tetap merupakan kegiatan yang penting dari suatu industri perbankan. Karena kredit adalah salah satu sumber dana yang penting dari setiap jenis kegiatan usaha, dimana sebagai salah satu sumber uang yang perlu dalam membiayai kegiatan usaha yang dapat dititikberatkan sebagai kunci kehidupan bagi setiap manusia.

dengan baik dan disertai pengawasan yang memadai akan mengancam kelangsungan hidup bank tersebut.

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untik melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan

Dalam memberikan kredit, bank harus mempunyai kepercayaan terhadap calon debitur bahwa dana yang diberikan akan digunakan sesuai dengan tujuan, dan pada akhirnya akan dikembalikan lagi kepada bank sesuai dengan perjanjian yang disepakati.

Telah kita ketahui bahwa dalam pendapatan terbesar bagi usaha jasa perbankan adalah berasal dari bunga kredit yang diberikan. Namun demikian pemberian kredit ini memiliki faktor resiko yang cukup tinggi, dan berpengaruh cukup besar pula terhadap tingkat kesehatan Bank.

Salah satu fungsi manajemen yang penting dalam setiap kegiatan usaha yaitu pengawasan, begitu juga di dalam perkreditan, karena kegiatan pengawasan akan merupakan penjagaan dan pengamanan terhadap kekayaan bank yang disalurkan (Diinvestasikan) di bidang perkreditan. Kegiatan pengawasan ini akan menjadi lebih penting lagi manakala diingat bahwa kredit merupakan risk asset bagi bank, karena asset tersebut dikuasai oleh pihak diluar bank yaitu oleh nasabah.

dari hal – hal yang boros dalam waktu, tenaga maupun dana. Untuk peningkatan efesiensi dan penjagaan/pengamanan terhadap harta bank tersebut tentu administrasi perkreditan harus dapat diandalkan keampuhannya

Pengawasan dapat diartikan sebagai salah satu fungsi manajemen dalam usahanya untuk penjagaan dan pengamanandalam pengelolaan kekayaan bank dalam bentuk perkreditan yang lebih baik dan efisien, guna menghindarkan terjadinya penyimpangan – penyimpangan dengan cara mendorong dipatuhinya kebijaksanaan-kebijaksanaan perkreditan yang telah ditetapkan serta mengusahakan penyusunan administrasi perkreditan yang benar.

Jadi pada tahap pertama pengawasan kredit ini merupakan upaya dalam penjagaan dan pegamanan harta bank dalam bentuk kredit, pengertian penjagaan disini tentu bersifat preventif. Sedangkan pengertian pengamanan disini bersifat represip, untuk menyelamatkan kemungkinan – kemungkinan kerugian dari penyelewengan dana kredit yang digunakan nasabah agar tidak terjadi kredit macet

Kredit macet berarti suatu kredit atau angsuran yang tidak mampu diselesaikan/dilunasi oleh pihak peminjam dalam jangka waktu yang sudah disepakati.

Secara tegas tujuan atau sasaran yang ingin dicapai dari pengawasan perkreditan itu sendiri adalah sejalan dengan batasan / pengertian pengawasan tersebut diatas, atau secara lebih lenkap tujuan pengawasan perkreditan dapat diuraikan sebagai berikut :

dibidang perkreditan dapat dilakukan dengan lebih baik untuk menghindarkan penyelewengan – penyelewengan baik dari oknum – oknum ekstern bank/intern bank.

b. Untuk memastikan ketelitian dan kebenaran data administrasi di bidang perkreditan serta penyusunan dokumentasi perkreditan yang lebih baik.

c. Untuk memeajukan efesiensi di dalam pengelolaan dan tata laksana usaha dibidang perkreditan dan mendorong tercapainya rencana yang ada.

d. Untuk memajukan agar kebijaksanaan yang telah ditetapkan seperti tersebut diatas manual perkreditan surat-surat edaran dan dapat dipatuhi dan dilaksanakan dengan baik.

Jika diperhatikan satu per satu dari masing-masing tujuan itu sebetulnya tujuan itu mempunyai kaitan yang erat satu sama lainnya, sebagai missal adanya administrasi perkreditan yang dilaksanakan secara teliti dan benar akan membantu dan mempermudah menemukan penyelewengan – penyelewengan yang terjadi.

Adanya system dokumentasi yang baik terhadap arsip – arsip perkreditan akan memajukan efesiensi pengelolaan dibidang perkreditan dan seterusnya. Jadi dengan demikian pelaksanaan pengawasan perkreditan tersebut mempunyai ruang lingkup yang sangat luas tidak semata – mata mencari atu menemukan adanya penyimpangan atau penyelewengan saja.

terhadap kegiatan debitur agar seluruh kredit beserta bunga dapat dibayar sesuai dengan prosedur yang disepakati.

BTPN (Bank Tabungan Pensiunan Nasional) merupakan bank yang pada awalnya mengkhususkan kegiatannya pada penyaluran dana pensiun, dan berkat kepercayaan yang tinggi dari masyarakat maupun mitra uaha, BTPN telah mengembangkan usahanya di pangsa pasar Usaha Mikro Kecil dan Unit Usaha Syariah, dengan membuka 46 cabang btpn l mitra usaha rakyat di seluruh Indonesia dan 2 Cabang Syariah di Bandung dan Jakarta. Kini, BTPN dikenal sebagai bank publik skala menengah bereputasi prima dan salah satu bank dengan kinerja keuangan terbaik di Indonesia, yang telah meraih berbagai pengakuan dalam bentuk penghargaan dari lembaga-lembaga terkemuka dan terpercaya. Bank Tabungan Pensiunan Nasional (BTPN) dalam menjalankan usahanya memberikan pelayanan perbankan kepada masyarakat berupa simpanan, jasa-jasa perbankan salah satunya pemberian kredit.

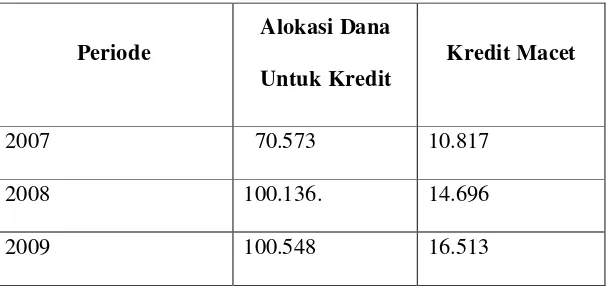

Tabel 1.1

Alokasi Dana Untuk Kredit Tahun 2007 Sampai Dengan 2009 (Dalam Jutaan Rupiah)

Periode

Alokasi Dana Untuk Kredit

Kredit Macet

2007 70.573 10.817

2008 100.136. 14.696

2009 100.548 16.513

(Sumber : Bank Tabungan Pensiunan Nasional)

Berdasarkan uraian-uraian di atas penulis akan menganalisis apakah pengawasan terhadap sistem pemberian dan pengembalian kredit yang diterapkan sudah cukup memadai pada Bank Tabungan Pensiunan Nasional. Sehingga dapat mengurangi resiko-resiko yang muncul jika ada penunggakan kredit. Oleh karena itu penulis mengambil topik mengenai pelaksanaan kredit pada bank dan resiko yang mungkin muncul.

1.2 Identifikasi dan Rumusan Masalah

Pihak bank selalu dihadapkan pada resiko yang cukup besar apakah dana dan bunga dari kredit yang diberikan akan dapat diterima kembali sesuai dengan yang telah dijanjikan dalam ikatan perjanjian kredit. Jadi proses pemberian kredit tidak berakhir setelah kredit tersebut direalisasi, tetapi masih diperlukan pengawasan terhadap kegiatan debitur agar seluruh kredit beserta bunga dapat dibayar sesuai dengan prosedur yang disepakati. Jadi pada tahap pertama pengawasan kredit ini merupakan upaya dalam penjagaan dan pegamanan harta bank dalam bentuk kredit, pengertian penjagaan disini tentu bersifat preventif. Sedangkan pengertian pengamanan disini bersifat represip, untuk menyelamatkan kemungkinan – kemungkinan kerugian dari penyelewengan dana kredit yang digunakan nasabah agar tidak terjadi kredit macet.

Dilihat dari identifikasi masalah yang telah diuraikan diatas, maka dirumuskan masalah sebagai berikut:

1. Bagaimana pelaksanaan pengawasan kredit di Bank Tabungan Pensiunan Nasional.

2. Bagaimana upaya bank dalam menghadapi kredit macet di Bank Tabungan Pensiunan Nasional.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

informasi mengenai pengawasan kredit suatu bank dalam menjaga dan mengawasi pengelolaan kekayaan bank.

1.3.2 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui bagaimana pelaksanaan pengawasan kredit di Bank Tabungan Pensiunan Nasional.

2. Untuk mengetahui bagaimana upaya bank dalam menghadapi kredit macet di Bank Tabungan Pensiunan Nasional.

1.4 Kegunaan Penelitian

Dari hasil penelitian ini di harapkan diperoleh hasil rumusan atau informasi yang akurat serta relevan yang dapat memberikan kegunaan lain bagi operasional dan pengembangan ilmu.

1.4.1 Kegunaan Praktis

Memberikan sumbangan bagi pihak manajemen untuk meningkatkan kegiatan pengawasan kredit.

1.4.2 Kegunaan Akademis a. Bagi Pengembangan Ilmu

Diharapkan dapat dijadikan masukan yang bermanfaat dan bernilai khususnya bagi pengembangan ilmu pengetahuan tentang kegiatan pelaksanaan pengawasan kredit

Untuk menambah wawasan dan memperdalam pengetahuan dan diharapkan dapat dijadikan sebagai sumbangan bagi dunia ilmu pengetahuan agar berguna bagi yang memerlukannya terutama mahasiswa.

c. Bagi Peneliti Lain

diharapkan dapat memberikan masukan dan referensi maupun bahan pertimbangan bagi mereka yang melakukan penelitian lebih lanjut khususnya mengenai penelitian yang sejenis.

1.5 Lokasi Dan Waktu Penelitian

Penulis melaksanakan kegiatan penelitian ini di Bank Tabungan Pensiunan Nasional kantor cabang Cikapundung untuk mendapatkan data-data tertulis dan informasi lainnya sebagai bahan penyusunan penelitian.

Tabel 1.2 Jadwal Penelitian Tahun Akademik

2009 / 2010

N

O URAIAN

FEB MAR APRIL MEI JUNI JULI

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Pengajuan

Penelitian

2 Pelaksana an Penelitian

3 Bimbingan TA

12 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pusataka

Lembaga perbankan memegang peranan yang sangat penting dan dibutuhkan oleh masyarakat. Perbankan melayani kebutuhan pembiayaan dan memperlancar sistem pembayaran bagi semua sektor perekonomian yang diarahkan bagi kesejahteraan rakyat banyak. Hal ini menjelaskan bahwa perbankan membutuhkan pengelolaan yang baik agar menjadi perusahaan yang lebih maju.

2.1.1 Pengertian Bank

Secara umum bank adalah suatu badan usaha yang memiliki wewenang dan fungsi untuk untuk menghimpun dana masyarakat umum untuk disalurkan kepada yang memerlukan dana tersebut. Di bawah ini adalah macam-macam dan jenis-jenis bank yang ada di Indonesia beserta arti definisi / pengertian masing-masing bank.

Jenis-Jenis Bank :

1. Bank Sentral

menjaga stabilitas mata uang, mengajukan pencetakan / penambahan mata uang rupiah dan lain sebagainya. Bank sentral hanya ada satu sebagai pusat dari seluruh bank yang ada di Indonesia.

2. Bank Umum

Bank umum adalah lembaga keuangan uang menawarkan berbagai layanan produk dan jasa kepada masyarakat dengan fungsi seperti menghimpun dana secara langsung dari masyarakat dalam berbagai bentuk, memberi kredit pinjaman kepada masyarakat yang membutuhkan, jual beli valuta asing / valas, menjual jasa asuransi, jasa giro, jasa cek, menerima penitipan barang berharga, dan lain sebagainya.

3. Bank Perkreditan Rakyat / BPR

Bank perkreditan rakyat adalah bank penunjang yang memiliki keterbatasan wilayah operasional dan dana yang dimiliki dengan layanan yang terbatas pula seperti memberikan kridit pinjaman dengan jumlah yang terbatas, menerima simpanan masyarakat umum, menyediakan pembiayaan dengan prinsip bagi hasil, penempatan dana dalam sbi / sertifikat bank indonesia, deposito berjangka, sertifikat / surat berharga, tabungan, dan lain sebagainya.

2.1.2 Pengertian Pengawasan Kredit

dana kredit yang dilakukan oleh nasabah maupun pihak intern bank. Dengan demikian pengawasan kredit merupakan langkah pengawasan terhadap fasilitas kredit yang diberikan kepada debitur dimana apakah pelaksanaan pengawasan kredit sesuai dengan rencana yang di susun atau tidak.

2.1.2.1 Tujuan Pengawasan Kredit

Tujuan pengawasan terhadap urusan kredit pengawasan mana mengandung fungsi pendidikan - adalah tiga jenis, yakni:

a. memajukan perkembangan pemberian kredit oleh bank-bank secara sehat dan yang berdasar pada asas-asas kebijaksanaan bank yang tepat.

b. perlindungan langsung terhadap kredit-kredit bank.

c. pembatasan ataupun bimbingan dalam pemberian kredit oleh bank menurut garis-garis yang tertentu, untuk dapat mengendalikan politik moneter dan ekonomi yang dianggap perlu bagi kepentingan Negara.

2.1.2.2 Bentuk – Bentuk Pengawasan

Didalam pengawasan pinjaman yang dilakukan oleh Bank Tabungan Pensiunan Nasional Cikapundung Bandung dapat bersifat aktif dan pasif yaitu: 1. Pengawasan Aktif

atau debitur lainnya karena pengawasan yang dilakukan secara langsung sehingga pegawai perlu terjun langsung kelapangan.

2. Pengawasan Pasif

Adalah pengawasan yang dilakukan melalui lapran-laporan tertulis yang dilakukan seperti laporan keadaan keuangan ( dari neraca dan laporan laba rugi ), laporan penyaluran keuangan ( dari mutasi pinjaman ), dan sebagainya. Pengawasan ini merupakan pengawasan yang dilakukan secara tidak langsung sehingga pegawai tidak perlu terjun langsung kelapangan, hanya berupa aktifitas-aktifitas diantaranya :

a. Dengan meningkatkan analisa kredit selain itu juga pengawasan pasif juga dilakukan dikantor yaitu melalui pemeliharaan rekening dan pemeliharaan administrasi kredit, sehingga dengtan demikian dapat dilihat perkembangan kredit yang dinikmati oleh konsumen secara administrasi pengawasan dilakukan dengan cara surat-menyurat, sedangkan pemeliharaan rekening dilakukan dengan melihat perkembangan kredit oleh nasabah, baik pokok maupun bunga.

2.1.3 Pengertian Kredit

Kredit adalah suatu dana yang dipinjamkan oleh pihak Bank kepada pihak peminjam dengan persetujuan atau kesepakatan pinjam meminjam antara pihak kreditur dan pihak debitur yang mewajibkan pihak peminjam melunasi pinjamannya berdasarkan jangka waktu yang sudah di sepakati dalam perjanjian dengan jumlah bunga atau imbalan yang sudah di tentukan.

Bila dikaitkan dengan kegiatan usaha kredit usaha, kredit berarti suatu kegiatan usaha yang memberikan nilai ekonomi kepada seseorang atau berlandaskan keprercayaan pada saat itu bahwa nilai ekonomi yang sama akan dikembalikan kepada bank setelah jangka waktu tertentu sesuai dengan kesepakatan yang telah disetujui antara kreditur dan debitur.

2.1.3.1 Unsur-unsur Kredit Unsur-unsur kredit adalah 1. Kepercayaan.

Adanya keyakinan dari pihak bank terhadap prestasi yang diberikan kepada nasabah debitur yang akan dilunasinya sesuai dengan jangka waktu yang diperjanjikan.

2. Jangka Waktu.

Adanya jangka waktu antara pemberian kredit dan pelunasannya, dimana jangka waktu tersebut sebelumnya telah ditentukan terlebih dahulu, berdasar kan kesepakatan bersama.

Adanya objek berupa prestasi dan kontraprestasi pada saat tercapainya kesepakatan dalam perjanjian pemberian kredit antara bank dengan nasabah debitur, berupa bunga atau imbalan.

4. Risiko.

Adanya jangka waktu antara pemberian kredit dan pelunasannya, memungkinkan adanya risiko dalm perjanjian kredit tersebut. Untuk itu, untuk mencegah terjadinya risiko tersebut (berupa wanprestasi), maka diadakan pengikatan jaminan/agunan yang dibebankan kepada pihak nasabah debitur. 2.1.3.2 Tujuan Kredit

Tujuan kredit adalah :

1. Untuk mencari keuntungan bagi bank/kreditur, berupa pemberian bunga, imbalan, biaya administrasi, provisi, dan biaya-biaya lainnya yang dibebankan kepada nasabah debitur.

2. Untuk meningkatkan usaha nasabah debitur. Bahwa dengan adanya pemberian kredit berupa pemberian kredit investasi atau kredit modal kerja bagi debitur, diharapkan dapat meningkatkan usahanya.

3. Untuk membantu Pemerintah. Bahwa, dengan banyaknya kredit yang disalur kan oleh bank-bank, hal ini berarti dapat meningkatkan pembangunan disegala sektor, khususnya disektor ekonomi.

2.1.3.3 Fungsi Kredit

Fungsi kredit secara luas:

1. Untuk meningkatkan daya guna uang.

3. Untuk meningkatkan daya guna barang. 4. Untuk meningkatkan peredaran barang. 5. Sebagai alat stabilitas ekonomi.

6. Kredit dapat mengaktifkan atau meningkatkan aktifitas-aktifitas atau kegunaan potensi-potensi ekonomi yang ada.

7. Kredit sebagai jembatan untuk meningkatkan pemerataan pendapatan nasional.

2.1.3.4 Jenis-jenis Kredit

Jenis-jenis kredit dapat dilihat dari berbagai segi, yaitu: 1. Dari segi Kegunaan:

a. Kredit Investasi; b. Kredit Modal Kerja. 2. Dari segi Tujuan Kredit: a. Kredit Produktif;

b. Kredit Konsumtif; c. Kredit Perdagangan. 3. Dari segi Jangka Waktu:

a. Kredit Jangka Pendek (jangka waktu pengembalian kurang dari 1 tahun); b. Kredit Jangka Menengah (jangka waktu pengembalian antara 1 - 3 tahun); c. Kredit Jangka Panjang (jangka waktu pengembalian diatas 3 - 5 tahun). 4. Dari segi Agunan:

5. Dari segi Sektor Usaha: a. Kredit Peternakan; b. Kredit Pertanian; c. Kredit Industri; d. Kredit Pertambangan; e. Kredit Profesi;

f. Kredit Perumahan;

g. dan kredit-kredit sektor usaha lainnya 2.1.3.5 Prosedur Pemberian Kredit

Prosedur pemberian kredit dan penilaian kredit oleh dunia perbankan secara umum antar bank yang satu dengan yang lain tidak jauh berbeda. Yang menjadi perbedaan mungkin hanya terletak dari bagaimana tujuan bank tersebut serta persyaratan yang ditetapkannya dengan pertimbangan masing-masing.

Prosedur pemberian kredit dibedakan antara pinjaman perseorangan dan badan hukum, yang secara umum dapat di jelaskan sebagai berikut :

1) Pengajuan berkas-berkas

Pengajuan proposal kredit hendaklah yang berisi antara lain : a. Latar belakang perusahaan

b. Maksud dan tujuan

c. Besarnya kredit dan jangka waktu d. Cara pengembalian kredit

Selanjutnya proposal ini dilampiri dengan berkas-berkas yang telah dipersyaratkan seperti :

a. Akte notaries

b. Tanda daftar perusahaan (TDP) c. Nomor Pokok wajib Pajak (NPWP)

d. Neraca dan laporan rugi laba 3 tahun terakhir e. Bukti diri dari pimpinan perusahaan

f. Foto copy sertifikat jaminan

2) Penyelidikan berkas pinjaman

Tujuannya adalah untuk mengetahui apakah berkas pinjaman yang diajukan sudah lengkap sesuai persyaratan dan sudah benar. Jika menurut pihak perbankan belum lengkap atau cukup maka nasabah diminta untuk segera melengkapinya dan apabila sampai batas waktu tertentu nasabah tidak sanggup melengkapi kekurangannya, maka sebaiknya permohonan kredit dibatalkan saja.

3) Wawancara I

Merupakan penyelidikan kepada calon peminjam dengan langsung berhadapan dengan calon peminjam.

Merupakan kegiatan pemeriksaan ke lapangan dengan meninjau berbagai obyek yang akan dijadikan usaha atau jaminan. Kemudian hasilnya dicocokan dengan hasil wawancara I.

5) Wawancara II

Merupakan kegiatan perbaikan berkas, jika mungkin ada kekurangan pada saat setelah dilakukan on the spot di lapangan.

6) Keputusan Kredit

Keputusan kredit dalam hal ini adalah menentukan apakah kredit akan diberikan atau ditolak, jika diterima, maka dipersiapkan administrasinya. Biasanya mencakup :

a. jumlah uang yang diterima b. jangka waktu

c. dan biaya-biaya yang harus dibayar

7) Penandatangan akad kredit/perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit, maka sebelum kredit dicairkan maka terlebih dahulu calon nasabah menandatangani akad kredit.

Diberikan setelah penandatanganan surat-surat yang diperlukan dengan membuka rekening giro atau tabungan di bank yang bersangkutan.

9) Penyaluran/penarikan

adalah pencairan atau pengambilan uang dari rekening sebagai realisasi dari pemberian kredit dan dapat diambil sesuai ketentuan dan tujuan kredit yaitu : a. sekaligus atau

b. secara bertahap

2.1.4 Resiko Kredit

Resiko kredit merupakan bentuk ketidak mampuan suatu perusahaan, institusi, lembaga maupun pribadi dalam menyelesaikan kewajibannya secara tepat waktu baik pada saat jatuh tempo maupun sesudah jatuh tempo dan itu semua sesuai dengan aturan dan kesepakatan yang berlaku.

Keputusan menyalurkan kredit ke berbagai sektor bisnis tidak selalu terjadi sesuai seperti yang diharapkan, karena ada berbagai bentuk resiko yang akan di alami di sana baik resiko yang bersifat jangka panjang maupun jangka pendek.

a. Resiko yang bersifat jangka pendek

Adalah resiko yang disebabkan karena ketidakmampuan suatu perusahaan memenuhi dan menyelesaikan kewajibannya yang bersifat jangka pendek terutama kewajiban likuiditas.

Adalah ketidakmampuan suatu perusahaan menyelesaikan berbagai kewajibannya yang bersifat jangka panjang, seperti kegagalan untuk menyelesaikan utang perusahaan yang bersifat jangka panjang dan juga ketidakmampuan untuk menyelesaikan proyek hingga tuntas.

2.1.5 Kredit Macet

Kredit macet adalah kredit yang tidak lancar dan telah sampai pada jatuh temponya belum dapat juga diselesaikan oleh nasabah bersangkutan. Kredit macet juga dapat di artikan sebagai kredit yang mengalami kesulitan pelunasan akibat adanyafaktor-faktor atau unsur-unsur kesengajaan atau karena kondisi diluar kemampuan debitur. Pengertian tersebut dapat disimpulkan bahwa kredit macet adalah Piutang yang tak tertagih atau kredit yang mempunyai kriteria kurang lancar, diragukan karena mengalami kesulitan pelunasan akibat adanya faktor-faktor tertentu.

2.1.5.1 Faktor-faktor Kredit Macet

dilihat dari segi pelaku kredit, maka faktor-faktor kredit macet dari nasabah adalah :

1. Kelemahan nasabah

a. Manajemen kurang (kurang menguasai manajemen kredit). b. Tidak memiliki perencanaan yang baik

c. Produk ketinggalan jaman d. Kalah bersaing

2. Kenakalan nasabah

a. Tidak jujur dan sukar ingkar janji b. Melakukan penyimpangan penggunaan c. Pola hidup yang boros atau mewah d. Suka berbuat skandal

e. Suka berjudi dan berspekulasi.

Sinungan (1993 : 58-59) menyatakan bahwa penyebab kredit macet adalah kesulitan keuangan yang dialami oleh debitur. Penyebab kesulitan keuangan dapat dikategorikan menjadi 2 yaitu :

1. Faktor-faktor ekstern

Faktor-faktor ekstern adalah faktor-faktor yang berasal dari luar perusahaan. Faktor-faktor ekstern meliputi :

a. Bencana Alam

Bencana alam adalah sesuatu yang tidak kita inginkan. Misalnya kebakaran, gempa bumi, gunung meletus, angina topan, banjir, dan sebagainya b. Peperangan

Perang merupakan pengrusakan dan akibat dari peperangan ini merupakan bencana yang diperbuat manusia, misal demontrasi, penjarahan, pembakaran dan lain-lain.

c. Perubahan kondisi perekonomian

Misal peraturan pemerintah terhadap suatu jenis barang,keadaan kritis misalnya demontrasi, penjarahan, pembakaran dan lain-lain.

Semakin majunya teknologi maka semakin efisien barang yang diproduksi sehingga perusahaan yang tidak menggunakan modern akan kalah bersaing. 2. Faktor Intern

a. Kelemahan bank dalam melakukan analisis, sehingga terjadi kesalahan dalam pengambilan keputusan.

b. Kelemahan nasabah 1. Perencanaan

Perencanaan adalah gambaran sebelum sesuatu dilaksanakan. Untuk memulai usaha tentunya harus ada rencana tentang pinjaman yang diambil untuk memperlancar usaha atau memulai usaha agar usaha dapat berjalan dengan baik. Tanpa adanya perencanaan maka pinjaman yang diperoleh tidak akan dapat dimanfaatkan untuk menjalankan usaha secara lancar dan tidak terarah pada pencapaian tujuan usaha.

2. Pendapatan yang relatif rendah

Jika pendapatan yang diperoleh relatif rendah, nasabah sulit untuk mengembalikan pinjaman, karena pendapatan yang diperoleh hanya cukup untuk memenuhi kebutuhan sehari-hari.

3. Administrasi

Administrasi merupakan pengaturan suatu kegiatan secara teratur. Berjalannya usaha harus dapat diatur administrasinya dan dikendalikan tentang pemasukan dan pengeluaran keuangan agar jalannya usaha dapat teratur.

c. Kenakalan nasabah

menambah modal, tetapi belum tentu hal itu dilakukan semua para pengusaha karena ada yang menggunakan pinjaman tersebut untuk keperluan sehari-hari atau melunasi hutang pada pihak lain sehingga pinjaman tersebut tidak optimal penggunaannya.

2. Itikad nasabah

Itkikad nasabah adalah niat atau keinginan untuk membayar pinjaman yang ada pada diri responden.

Berdasarkan uraian tersebut telah dijelaskan beberapa faktor yang menyebabkan timbulnya kredit macet tetapi dalam penelitian ini hanya dibatasi pada beberapa faktor saja, seperti faktor Character, Capacity, Capital, Collateral dan Condition yang kesemuanya itu dapat memberikan sebagai dasar penilaian kepada seseorang debitur apakah layak untuk diberikan kredit atau tidak.

2.1.6 Hubungan Antara Pengawasan Kredit Dengan Kredit Macet

Kredit bermasalah adalah kredit yang didalamnya terdapat hambatan yang disebabkan oleh dua unsur yakni dari pihak dari perbankan dalam menganalisis maupun dari pihak nasabah yang dengan sengaja / tidak sengaja dalam kewajibannya tidak melakukan pembayaran sebagaimana mestinya.

2.2 Kerangka Pemikiran

Bank mempunyai fasilitas yang memberikan kemudahan kepada masyarakat yaitu menyalurkan kredit. Penyaluran kredit ini selain menguntungkan pihak debitur juga menguntungkan bank itu sendiri, aktivitas perbankan adalah menghimpun dana dari masyarakat luas. Pengertian penghimpunan dana maksudnya adalah pengumpulan atau mencari dana dari masyarakat bertujuan agar masyarakat mau menanamkan dananya dalam bentuk simpanan baik dalam bentuk giro, tabungan, sertifikat deposito dan lainnya.setelah mendapat dana maka oleh perbankan dana tersebut diputarkan kembali atau dijual kembali kepada masyarakat dalam bentuk kredit / pinjaman.

Menurut UU No.10 Tahun 1998 :

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentudengan pemberian bunga.

A. Lavy, merumuskan arti kredit adalah menyerahkan secara sukarela sejumlah uang untuk dipergunakan secara bebas oleh penerima kredit.

Drs. Muchdarsyah Sinungan, kredit adalah suatu prestasi yang diberikan oleh satu pihak kepada pihak lainnya, dimana prestasi akan dikembalikan lagi pada masa tertentu yang akan diserahi dengan suatu kontraprestasi berupa bunga.

kesepakatan pinjam meminjam antara bank dengan pihak lain, yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan"

Agar kredit yang disalurkan dapat digunakan sebagai mestinya oleh debitur dan untuk mengantisipasi terjadinya kredit bermasalah maka bank harus melakukan pengawasan kredit. Pengawasan kredit merupakan salah satu fungsi manajemen yang penting digunakan oleh bankuntuk mengatasi menyelesaikan kredit bermasalah serta untuk mengendalikan dan mengelola kekayaan bank.

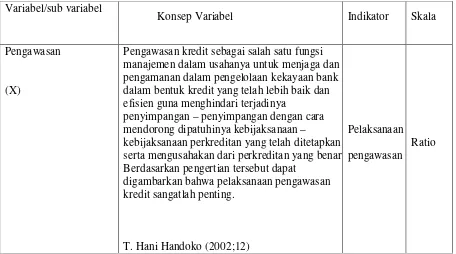

Pengawasan kredit adalah salah satu fungsi manajemen dalam usahanya untuk penjagaan dan pengamanan dalam pengelolaan kekayaan bank dalam bentuk perkreditan yang lebih baik dan efisien, guna menghindarkan terjadinya penyimpangan – penyimpangan dengan cara mendorong dipatuhinya kebijaksanaan-kebijaksanaan perkreditan yang telah ditetapkan serta mengusahakan penyusunan administrasi perkreditan yang benar.

Pada dasarnya pengawasan kredit adalah untuk memperkecil atau mengurangi resiko-resiko kredit, setiap kredit pasti mengandung resiko dan menjadi tugas pengawaslah untuk mengurangi resiko tersebut.

Resiko kredit merupakan bentuk ketidak mampuan suatu perusahaan, institusi, lembaga maupun pribadi dalam menyelesaikan kewajibannya secara tepat waktu baik pada saat jatuh tempo maupun sesudah jatuh tempo dan itu semua sesuai dengan aturan dan kesepakatan yang berlaku.

juga dapat di artikan sebagai kredit yang mengalami kesulitan pelunasan akibat adanya faktor-faktor atau unsur-unsur kesengajaan atau karena kondisi diluar kemampuan debitur. Pengertian tersebut dapat disimpulkan bahwa kredit macet adalah piutang yang tak tertagih atau kredit yang mempunyai kriteria kurang lancar, diragukan karena mengalami kesulitan pelunasan akibat adanya faktor-faktor tertentu.

Gambar 2.1

Skema Kerangka Pemikiran

Pengaw asan

Kr edit

T. Hani Handoko (2002;12)

Kr edit

Ber masalah

30 3.1 Objek Penelitian

Objek penelitian yang akan penulis teliti adalah pelaksanaan pengawasan kredit dalam upaya mengurangi resiko kredit macet.

3.2 Metode Penelitian

Dalam pemecahan masalah yang ada pada suatu penelitian diperlukan penyelidikan yang hati-hati, teratur dan terus-menerus. Sedangkan untuk mengetahui bagaimana seharusnya langkah-langkah penelitian yang dilakukan penulis menggunakan metode penelitian.

Menurut Moh.Nazir (2003;54) metode deskriptif :

“suatu metode dalam meneliti status kelompok manusia suatu objek, suatu set kondisi, suatu system pemikiran ataupun suatu kelas peristiwa, gambaran atau lukisan secara sistematis, actual dan akurat mengenai fakta – fakta, sifat – sifat hubungan antara fenomena yang diselidiki”.

3.2.1 Desain Penelitian

Nasional. “Metode deskriptif adalah suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemeliharaan ataupun kelas peristiwa pada masa sekarang” (Nasr,1988,212). Sementara itu,”metode deskriptif adalah penelitian yang dilakukan terhadap variable mandiri yaitu tanpa membuat perbandingan atau menghubungkan dengan varibel lainya” (sugiono,2002:6). Bogdan dan Biklen (1982) menyatakan bahwa pendekatan kualitatif berusaha untuk memahami dan menafsirkan suatu makna peristiwa interaksi perilaku manusia dalam suatu situasi tertentu menurut perspektif sendiri. Pendekatan kualitatif ini dibatasi, karena dalam penelitian ini sasaran atau obyek penelitian dibatasi agar data-data yang diambil dapat digali sebanyak mungkin serta agar dalam penelitian ini tidak dimungkinkan adanya pelebaran obyek penelitian. Data-data yang dikumpulkannya adalah Data-data-Data-data yang berkaitan dengan analisa pelaksanaan pengawasan kredit.

Tahapan dalam penelitian adalah :

1. Pemilihan Tema, Topik, Dan Judul Penelitian 2. Pembuatan Latar Belakang Penelitian

3. Identifikasi Dan Rumusan Masalah

4. Merumuskan Maksud Dan Tujuan Penelitian 5. Kegunaan Penelitian

6. Kajian Pustaka Dan Kerangka Pemikiran 7. Metode Penelitian

8. Pembahasan Penelitian

3.2.2 Operasionalisasi Variebel

Variabel penelitian adalah suatu atribut atau sifat dari orang maupun objek yang mempunyai variasi tertentu yang ditetapkan oleh penelitian untuk dipelajari dan ditarik kesimpulan ( sugiono,2002:20).

Berdasarkan metode penyusunan yang digunakan serta pengertian penelitian di atas, maka variabel yang digunakan adalah :

1. Variabel Bebas

Variabel bebas adalah variabel variabel yang mempengaruhi variabel lainnya dalam kaitannya dengan masalah yang diteliti.

Menurut sugiono (2006;33) pengertian variabel bebas adalah :

“merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atauntimbul variabel terikat”.

2. Variabel terikat

adalah variabel yang dipengaruhi oleh variabel lainnya dalam kaitannya dengan masalah yang diteliti.

Menurut sugiono (2006;33) variabel terikat adalah :

Untuk dapat lebih jelas mengenai pelaksanaan pengawasan kredit dalam upaya mengurangi resiko kredit macet di Bank Tabungan Pensiunan Nasional, maka dapat dilihat pada tabel operasional variabel penelitian dibawah ini :

Tabel 3.1

Operasional Variabel Penelitian

Variabel/sub variabel

Konsep Variabel Indikator Skala

Pengawasan

(X)

Pengawasan kredit sebagai salah satu fungsi manajemen dalam usahanya untuk menjaga dan pengamanan dalam pengelolaan kekayaan bank dalam bentuk kredit yang telah lebih baik dan efisien guna menghindari terjadinya

penyimpangan – penyimpangan dengan cara mendorong dipatuhinya kebijaksanaan –

kebijaksanaan perkreditan yang telah ditetapkan serta mengusahakan dari perkreditan yang benar. Berdasarkan pengertian tersebut dapat

digambarkan bahwa pelaksanaan pengawasan kredit sangatlah penting.

T. Hani Handoko (2002;12)

Pelaksanaan pengawasan

Kredit Bermasalah (Y) Kredit bermasalah adalah kredit yang

didalamnya terdapat hambatan yang disebabkan oleh dua unsur yakni dari pihak dari perbankan dalam menganalisis maupun dari pihak nasabah yang dengan sengaja / tidak sengaja dalam kewajibannya tidak melakukan pembayaran sebagaimana mestinya

Kasmir (2000;155)

Kredit Bermasalah

Ratio

3.2.3 Jenis dan Metode Pengumpulan Data 3.2.3.1 Jenis Data

Dalam penelitian ini jenis data yang dikumpulkan yaitu data primer dan sekunder. Pengertian data primer menurut Umi Narimawati,SE.,M.Si (2008;98) dalam bukunya “Metodologi Penelitian Kualitatif dan Kuantitatif: Teori dan Aplikasi” bahwa: “Data primer ialah data yang berasal dari sumber asli atau pertama. Data ini tidak tersedia dalam bentuk terkompilasi ataupun dalam bentuk file-file. Data ini harus dicari melalui narasumber atau dalam istilah teknisnya responden, yaitu orang yang kita jadikan objek penelitian atau orang yang kita jadikan sebagai sarana mendapatkan informasi ataupun data”.

3.2.3.2 Metode Pengumpulan Data

Dalam Pelaksanaan penelitian, untuk memperoleh data yang diperlukan dalam pembuatan laporan ini dilakukan dengan cara pengumpulan data sebagai berikut :

Berdasarkan sumber data yang diteliti, maka sumber pengumpulan data yang penulis gunakan adalah:

1. Studi Lapangan (Field Research)

Studi lapangan merupakan pengumpulan data yang dilakukan dengan cara mendatangi langsung ke tempat objek penelitian, terdiri dari :

a. Wawancara

Yaitu cara pengumpulan data dengan mengadakan tanya jawab langsung kepada objek yang diteliti atau kepada perantara yang mengetahui persoalan dari objek yang sedang diteliti. Dalam penelitian ini, penyusun melakukan wawancara dengan bagian kredit dan nasabah Bank Tabungan Pensiunan Nasional.

b. Pengamatan

Yaitu cara pengumpulan data dengan terjun dan melihat langsung kelapangan. Penulis melakukan pengamatan langsung atau melakukan observasi ke bagian kredit Bank Tabungan Pensiunan Nasional.

2. Teknik Dokumentasi

3. Teknik Kepustakaan

Yaitu mengumpulkan data melalui buku-buku literatur dan sumber data lainnya, dilengkapi dengan pendapat para ahli yang berhubungan dengan permasalahan dibahas untuk mendapatkan data teoritis yang akan dijadikan sebagai bahan pembanding dalam pembahasan masalah . seluruh data yang telah diperoleh melalui cara ini merupakan data sekunder yang disajikan dengan cara mengutip dan mengungkapkan kembali teori-teori yang ada.

3.2.4 Metode Analisis

Rancangan analisis data merupakan tahapan yang penting dalam penelitian. Dikatakan demikian, rancangan analisis data adalah tahapan berlangsungnya proses penentuan pengukuhan pendapatan dalam sebuah penelitian.

Adapun metode analisis yang digunakan dalam penelitian ini berbentuk analisis deskriptif dalam pendekatan kuantitatif. Teknik ini digunakan untuk memberikan gambaran tentang pelaksanaan pengawasan kredit dalam upaya mengurangi resiko kredit macet di Bank Tabungan Pensiunan Nasional.

Langkah-langkah analisis data dalam penelitian ini antara lain :

1. Data Redukction (Mereduksi data)

Mereduksi data berarti merangkum, memilih hal-hal yang pokok, memfokuskan pada hal-hal yang penting, dicari tema polanya (Sugiono : 2000 : 92). Aplikasi reduksi data yang telah diaplikasikan oleh penulis adalah memilih data yang pokok yang ada hubungannya dengan masalah yang akan diteliti tentang “analisis pelaksanaan pengawasan kredit dalam upaya mengurangi resiko kredit macet di Bank Tabungan Pensiunan Nasional Kantor Cabang Pembantu Cikapundung Bandung” dan membuang data yang tidak diperlukan dalam penelitian. Dengan demikian data yang telah direduksi akan memberikan gambaran yang lebih jelas dan memudahkan peneliti dalam mengumpulkan data yang diperlukan.

2. Conclusion Drawing dan Verifikation

39 4.1 Hasil Penelitian

4.1.1 Gambaran Umum Perusahaan

Langkah panjang masih harus ditempuh, namun kami tak pernah melupakan langkah awal yang mengantar pertumbuhan Bank BTPN hingga mencapai usia setengah abad di tahun 2008 ini.Bermula dengan berdirinya sebuah perkumpulan Bank Pegawai Pensiunan Militer (selanjutnya disebut BAPEMIL), di Bandung pada tahun 1959. BAPEMIL lahir sebagai brntuk kepedulian dari 7 (Tujuh) orang anggotanya pada kondisi para pensiunan TNI maupun pegawai sipil. Pendirian BAPEMIL sebagai sebuah badan usaha ini semakin dirasakan manfaatnya.

Sejalan dengan fungsi intermediasi perbankan dalam mendorong pertumbuhan ekonomi,satu langkah maju lagi yang berhasil dicapai oleh Bank BTPN dalam era deregulasi 1983-1991. Tepatnya pada tahun 1986 Menteri Keuangan Republik Indonesia melalui surat Keputusan Menteri Keuangan No.Kep-135/KM.11/1986 Tanggal 2 Desember 1986, Memberikan izin usaha kepada Bank BTPN untuk mrlakukan usaha sebagai Bank Tabungan.

Pensiunan Nasional (selanjutnya disebut Bank BTPN) di Bandung dan persetujuan Bank Indonesia No.26/5/UPBD/PBD2/Bd tanggal 22 April 1993,Bank BTPN mendapatkan izinuntuk melakukan kegiatan usaha sebagai Bank Umum Non-Devisa.

Meskipun langkah semakin maju dengan menyandang status sebagai Bank Umum,namun Bank BTPN tetap teguh berpegang pada komitmen dan tidak melupakan semangat awal yaitu memberikan pelayanan yang terfokus bagi para pensiunan maupun pegawai aktif.

Berbagai tantangan telah dihadapi Bank BTPN dalam mengarungi perjalanan panjang pertumbuhan perbankan Indonesi. Sejak sebelun dan saat deregulasi perbankan digulirkan, dalam periode pertumbuhan ekonomi 1991-1995, bahkan saat krisis ekonomi melanda Indonesia 1997,hingga era pemulihan saat ini. Bank BTPN terus berupaya unuk bertahan, bangkit dan terus melangkah maju. Kini, memasuki usia separuh abad, langkah kami semakin tegak, untuk membangun Indonesia dengan penuh kepedulian.

4.1.2. Struktur Organisasi Pada PT Bank Tabungan Pensiunan Nasional (BTPN) KCP Cikapundung Bandung.

Bentuk struktur organisasi BTPN (Tbk) adalah garis dan staf, dimana pimpinan berwenang memberikan tugas-tugas kepada bawahannya untuk semua bidang pekerjaan.

Struktur Organisasi BTPN Tbk.

[image:42.612.129.535.210.511.2]Sumber : Bank Tabungan Pensiunan Nasional

Gambar 4.1

Struktur Organisasi BTPN Tbk.

Sub Branch Manager

Operation Supervisor Credit Acceptance Supervisor

Sales & Marketing Supervisor

Credit Acceptance

Sales & Marketing

Officer Teller

Back Office

Credit Customer

Service Customer

4.1.3. Deskripsi Jabatan

Adapun uraian tugas pokok dari masing-masing jabatan adalah sebagai berikut :

1. Sub Branch Manager

Merupakan penanggung jawab semua kegiatan keuangan dan perbankan pada kantornya, dan juga menandatangani berkas nasabah yang mengajukan kredit yang telah disetujui sebelumnya.

2. Operation Supervisor

Mengawasi kegiatan operasional pada kantor cabang, seperti mengawasi karyawannya dalam melayani nasabah.

3. Teller

Bertugas di bagian depan sebuah bank yang pekerjaannya melayani transaksi keuangan nasabah seperti setor tunai, pengambilan tunai, print out, ataupun transaksi keuangan lainnya. Sering pula disebut ujung tombak dari sebuah bank karena berhadapan langsung dengan nasabah.

4. Customer Service

Bertugas untuk melayani pertanyaan ataupun keluhan-keluhan dari nasabah baik yang datang langsung maupun lewat telepon. Juga bertugas melayani orang yang akan membuka rekening di bank tersebut.

5. Back Office

6. Credit Customer Service

Tugas dan tanggung jawab credit customer service :

a. Membantu kepada bagian operasi dalam melaksanakan tugas, khususnya dibidang perkreditan.

b. Memberikan penjelasan yang diperlukan oleh calon nasabah. c. Melaksanakan tugas-tugas penyaluran kredit.

d. Melaksanakan tugas-tugas rekening kredit

4.1.4 Aspek Kegiatan Perusahaan Dan Aktivitas Operasional Pada PT Bank Tabungan Pensiunan Nasional (BTPN) Bandung.

Bank Tabungan Pensiunan Nasional (BTPN) dalam menjalankan usahanya memberikan pelayanan perbankan kepada masyarakat berupa simpanan, jasa-jasa perbankan dan pemberian fasilitas pinjaman antara lain:

1. Kegiatan Menghimpun Dana a. Giro

Yaitu Simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya, atau dengan pemindah bukuan.

b. Tabungan 1. Tabungan Citra

a. Melakukan setoran awal sebesar Rp.50.000,- b. Mengisi kartu contoh tanda tangan

c. Tabungan Citra Pensiun

Yaitu jenis tabungan yang diperuntukan kepada masyarakat pensiunan dengan melakukan tahapan yang sama dengan Tabungan Citra.

d. Tabungan Setara Deposito (TASETO)

Yaitu jenis tabungan yang jika nominalnya sudah diatas Rp100.000.000,- maka akan langsung diberikan bunga yang setara dengan bunga deposito (8%) dengan syarat dana tersebut harus diendapkan dahulu selama 1 bulan.TASETO diperuntukan bagi masyarakat umum.

e. Deposito

Yaitu jenis simpanan berjangka yang diperuntukan bagi masyarakat umum. 2. Pelayanan Jasa Bank

a) Transfer

Yaitu jasa pengiriman uang lewat bank baik dalam kota, luar kota atau keluar negeri

b) Kliring

Merupakan jasa penyelesaian hutang piutang antar bank dengan cara saling menyerahkan warkat-warkat yang akan dikliringkan dilembaga kliring (penagihan warkat seperti cek atau BG yang berasal dari dalam kota)

Yaitu Penagihan kepada pihak yang wajib membayar (berhutang) berdasarkan warkat (cek, wesel, surat utang, dll) untuk kepentingan dan atas resiko pihak yang mempunyai tagihan.

d) Payroll Service

Yaitu layanan pengiriman gaji karyawan yang secara otomatis masuk ke rekening karyawan.

e) Pembayaran Uang Pensiun f) Payment Point

Yaitu layanan untuk memudahkan dalam membayar tagihan rutin g) Penerimaan Setoran Pajak

3. Pinjaman Yang Diberikan a) Kredit Pensiun

b) Kredit Pegawai Aktif ( PNS) c) Kredit Deposan Bank BTPN d) Kredit Untuk Kegiatan Usaha e) Kredit Modal Kerja dan Investasi

4.2. Pembahasan Masalah

4.2.1 Pelaksanaan Pengawasan Kredit Di Bank Tabungan Pensiunan Nasional KCP Cikapundung Bandung

bentuk perkreditan yang lebih baik dan efisien, guna menghindarkan terjadinya penyimpangan – penyimpangan dengan cara mendorong dipatuhinya kebijaksanaan-kebijaksanaan perkreditan yang telah ditetapkan serta mengusahakan penyusunan administrasi perkreditan yang benar.

Jadi pada tahap pertama pengawasan kredit ini merupakan upaya dalam penjagaan dan pengamanan harta bank dalam bentuk kredit , pengertian penjagaan disini lebih bersifat preventif. Seedangkan pengertian pengamanan disini bersifat represif, untuk menyelamatkan keemungkinan-kemungkinan kerugian yang potensil akan timbul lebih besar. Atau usaha represip ini kalau mampu untuk mencegah kerugian tersebut sama sekali, minimal harus meminimalisir kerugian yang akan timbul.

Pada tahap pertama disini fungsi pengawasan kredit lebih banyak mendekati fungsi polisionil yaitu dalam bentuk penjagaan dan pengamanan tersebut.

Pengawasan ganda ( dua control ) adalah pengawasan yang dilakukan oleh 2 orang pejabat yang berbeda fungsi, tahapan pemberian pinjaman yang mengandung kerawanan penyalah gunaan pinjaman dan atau pinjaman yang dapat menimbulkan kerugian bagi Bank.

Adapun pelaksanaan pengawasan kredit adalah sebagai berikut : 1. Pengawasan pada tahap pendaftaran permohonan kredit.

b. Pelayanan setiap pendaftaran pinjaman kredit harus dilakukan oleh bagian kredit setelah semua persyaratan dipenuhi oleh debitur.

2. Pengawasan pada tahap pemeriksaan permohonan kredit.

a. Setelah semua persyarat dipenuhi maka dokumen-dokumen tersebut diserahkan pada seksi analisa untuk dianalisis apakah kreditnya bisa dilanjutkan atau tidak.

b. Dokumen yang sudah dianalisis diberikan pada bagian kredit untuk melakukan tahap pemutusan pinjaman.

3. Pengawasan pada tahap pemutusan permohonan kredit

a. Kewajaran besarnya putusan pinjaman dikaitkan dengan besarnya usulan bagian kredit.

b. Kesesuian besarnya putusan pinjaman ditentukan oleh kepala bagian kredit.

4. Pengawsan sebelum pencairan

a. Kepala bagian kredit akan menyampaikan berkas-berkas kredit pada direktur.

b. Direktur akan menelaah dan akan meberikan keputusan apakah kreditnya dapat dicairkan atau tidak.

5. Pengawasan pada saat pencairan pinjaman Teller memastikan bahwa :

a. Kuitansi pencairan pinjaman telah disetujui oleh direktur dan ditanda tangani oleh debitur.

c. Pinjaman dibayarkan kepada debitur yang berhak. 6. Pengawasan setelah pencairan pinjaman

a. Bagian kredit akan melakukan kunjungan pada debitur mengenai kemajuan usaha debitur dan hasil dari pemeriksaannya akan ditulis didalam formulir.

b. Setelah bagian kredit melakukan kunjungan, bagian kredit akan melaporkan hasilnya kepada kepala bagian kredit.

c. Dan jika debitur mengalami masalah dan menyebabkan penungakkan maka bagian kredit akan melakukan kunjungan dan nasabah harus mengisi formulir yang diberikan petugas pengawas.

d. Setelah nasabah mengisi formulir maka bagian kredit akan memberikan hasilnya langsung kepada kepala bagian kredit.

Sesuai dengan peraturan yang ada, Bank Tabungan Pensiunan Nasional menerapkan fungsi pengawasan yang memadai pada setiap tahapan kegiatan pemberian pinjaman yang diatur sebagai berikut :

a. Setiap pejabat dibagian kredit baik secara langsung maupun tidak langsung, secara berkala wajib melakukan pengawasan terhadap bawahannya dalam melaksanakan proses pemberian pinjaman, sejak dari penetapan sampai dengan pelunasan pinjaman. Batas waktu setiap tahapan proses pemberian pinjaman sebagaimana telah diatur dalam perjanjian pencairan pinjaman.

c. Selanjutnya setiap 3 ( tiga ) bulan sekali kepala bagian wajib melaporkan secara tertulis disertai penjelasan-penjelasan kepada direktur mengenai kualitas pinjaman yang menjadi putusannya.

4.2.2 Upaya Bank Menghadapi Kredit Macet Di Bank Tabungan Pensiunan Nasional KCP Cikapundung Bandung

Pada dasarnya kredit macet merupakan kondisi yang seringkali terjadi pada bisnis perbankan yaitu sebagai resiko dari penyaluran kredit bank yang bersangkutan. Walaupun kredit macet seringkali sulit untuk kita hindarkan namun bank harus mengelolanya secara hati-hati dan sebisa mungkin diminimalkan resikonya sehingga dapat memberikan keuntungan bagi bank.

Tabel 4.1

Perkembangan Pemberian Kredit Di Bank Tabungan Pensiunan Nasional KCP Cikapundung Bandung (Dalam Jutaan Rupiah)

Tahun Jumlah

2007 70.573

2008 100.136

2009 100.548

Sumber : PT Bank Tabungan Pensiunan Nasional Tbk)

Grafik 4.1

Diagram Perkembangan Pemberian Kredit

0 20,000 40,000 60,000 80,000 100,000 120,000

Tahun 2007 Tahun 2008 Tahun 2009

Jumlah Kredit Yang Diberikan

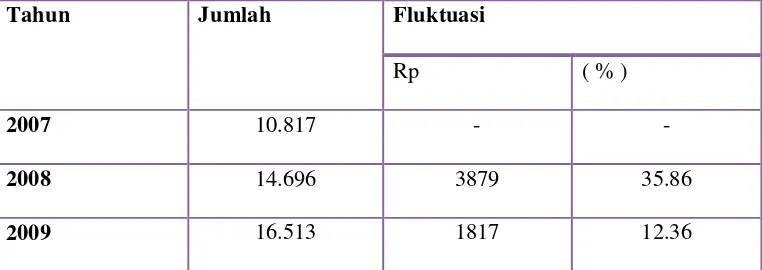

Tabel 4.2

Perkembangan kredit macet Di Bank Tabungan Pensiunan Nasional KCP Cikapundung Bandung ( Dalam Jutaan Rupiah)

Tahun Jumlah Fluktuasi

Rp ( % )

2007 10.817 - -

2008 14.696 3879 35.86

2009 16.513 1817 12.36

Sumber : PT Bank Tabungan Pensiunan Nasional Tbk)

Dalam perhitungan fluktuasi dari tahun ketahun dapat digunakan rumus perkembangan dengan rumus sebagai berikut :

Perhitungan fluktuasi :

a. Rp. = jumlah kredit macet tahun n – jumlah kredit macet tahun n-1

b. % = × 100%

Grafik 4.2

Grafik perkembangan kredit macet

Setelah kita lihat perkembangan pada kredit macet diatas, dapat di lihat bahwa pada periode tahun 2007 sampai dengan tahun 2009 kredit macet mengalami kenaikan.

Sepandai apapun analis kredit dalam menganalisis setiap permohonan kredit, kemungkinan kredit macet pasti ada, hal ini disebabkan oleh 2 unsur berikut.

1. Dari pihak perbankan

Artinya dalam melakukan analisisnya, pihak analisis kurang teliti sehingga apa yang seharusnya terjadi, tidak diprediksi sebelumnya. Dapat juuga terjadi

0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000

Tahun 2007 Tahun 2008 Tahun 2009

Jumlah Kredit M acet

akibat kolusi dari pihak analis kredit dengan pihak debitur sehingga dalam analisnya dilakukan secara subjektif.

2. Dari pihak nasabah

Dari pihak nasabah kemacetan kredit daapat dilakukan akibat dua hal yaitu:

a. Adanya unsur kesengajaan. Dalam hal ini nasabah sengaja untuk tidak bermaksud membayar kewajibannya kepada bank sehingga kredit yang diberikan macet. Dapat dikatakan tidak adanya unsur kemauan unntuk membayar.

b. Adanya unsur tidak sengaja. Artinya si debitur mau membayar, tetapi tidak mampu. sebagai contoh kredit yang di biayai mengalami musibah seperti kebakaran, kena hama, kebanjiran, dan sebagainya. Sehingga kemampuan untuk membayar kredit tidak ada.

Menurut hasil wawancara kepada pihak Bank Tabungan Pensiunan Nasional Cikapundung Bandung tentang pemberian kredit bahwa dalam pengembalian dana kredit sering terjadinya kredit macet yang disebabkan faktor-faktor diantaranya :

1. Sisi debitur antara lain :

a. Itikad tidak baik dari debitur.

b. Pengajuan berkas-berkas yang kurang.

c. Pengelolaan usaha debitur tidak berjalan dengan baik. d. Penggunaan pinjaman tidak sesuia dengan tujuan semula. 2. Sisi Internal Bank, antara lain :

b. Ketidak mampuan petugas Bank dalam mengelola pemberian pinjaman mulai dari pengajuan permohonan sampai dengan pencairan pinjaman. c. Kelemahan dan kurang efektifnya petugas Bank dalam membina debitur. d. adanya hubungan keluarga antara pihak bank dan nasabah kredit dengan

persyaratan dalam peminjaman dana yang kurang lengkap sehingga dapat menimbulkan kredit macet.

Dalam hal kredit macet pihak bank peerlu melakukan penyelamatan sehingga tidak akan mengalami kerugian. Penyelamatan yang dilakukan apakah dengan memberikan keringanan berupa jangka waktu atau angsuran terutama bagi kredit terkena musibah atau melakukan penyitaan bagi kredit yang sengaja lalai untuk membayar. Terhadap kredit yang mengalami kemacetan sebaiknya dilakukan penyelamatan sehingga bank tidak mengalami kerugian.

Upaya penyelesaian kredit macet atau bentuk penyelamatan terhadap kredit macet dapat dilakukan dengan cara antara lain :

a. Rescheduling

b. Reconditioning

maksudnya adalah bank mengubah berbagai persyaratan yang ada seperti : 1. Kapitalisasi bunga, yaitu bunga dijadikan hutang pokok.

2. Penundaan pembayaran bunga sampai waktu tertentu. Dalam hal ini penundaan pembayaran bunga sampai waktu tertentu, maksudnya hanya bunga yang dapat ditunda pembayarannya, sedangkan pokok pinjamannya tetap harus dibayar seperti biasa.

3. Penurunan suku bunga. Penurunan suku bunga dimaksudkan agar lebih meringgankan beban nasabah. Sebagai contoh jika bunga per tahun sebelumnya dibebankan 20 % per tahun diturunkan menjadi 18% per tahun. Hal ini tergantung dari pertimbangan bank yang bersangkutan. Penurunan suku bunga akan mempengaruhi jumlah angsuran yang semakin mengecil, sehingga diharapkan dapat membantu meringankan nasabah.

4. Pembebasan bunga. Dalam pembebasan suku bunga diberikan kepada nasabah dengan pertimbangan nasabah tidak mampu lagi membayar kredit tersebut. Akan tetapi nasabah tetap mempunyai kewajiban untuk membayar pokok pinjamannya sampai lunas.

c. Restructuring

d. Kombinasi

Merupakan kombinasi dari ketiga jenis di atas. Seorang nasabah dapat saja diselamatkan dengan kombinasi antara Recheduling dengan Restructuring misalnya jangka waktu diperpanjang pembayaran bunga ditunda atau Reconditioning dengan Rescheduling misalnya jangka waktu diperpanjang modal ditambah.

a. Penyitaan jaminan

57 5.1 Kesimpulan

1. Pengawasan kredit yang di laksanakan oleh bank Tabungan Pensiunan Nasional masih belum terlaksana sesuai dengan prosedur, hal ini dapat dilihat dalam perkembangan jumlah kredit macet di Bank Tabungan Pensiunan Nasional yang terus mengalami kenaikan.

2. dapat disimpulkan bahwa upaya penyelesaian kredit macet atau bentuk penyelamatan terhadap kredit macet di Bank Tabungan Pensiunan Nasional menggunakan tahapan sebagai berikut:

a. Rescheduling b. Reconditioning c. Restructuring

d. Kombinasi Recheduling dengan Restructuring atau Reconditioning dengan Rescheduling.

e. Penyitaan jaminan

5.2. Saran

Berdasarkan hasil yang telah dilakukan maka ada beberapa saran yang akan penulis sampaikan, yaitu sebagai berikut

Analysis Of Implementation Of Credit Control Effort

To Reduce The Risk Of Bad Credit

In Bank Tabungan Pensiunan Nasional

KCP Cikapundung Bandung

TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya Ekonomi

Pada Program Studi Keuangan Dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia

Oleh :

MEGI MAULANA 21507029

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

59

Irham Fahmi, SE., M.Si. dan Yovu Lavianti Hadi, S.S., M.M. 2010.

Pengantar

Manajemen Perkreditan

. Bandung : Alfabeta

Kasmir, SE.,MM. 2000.

Manajemen Perbankan

. Jakarta : PT. Laja Grafindo.

Sugiono. 2000.

Metode Penelitian Administrasi

. Jakarta : Alfabeta

Teguh Pudjo Mulyono. 2001.

Manajemen Perkreditan Bagi Bank Komersil

.

Yogyakarta : PPFE

T.Hani Handoko. 2000.

Dasar-dasar Manajemen Produksi & Operasi

. Yogyakarta :

BPFE

UU no.10 Tahun 1998 dan UU RI no.Tahun 1992. Tentang Perbankan.

Internet :

viii

LEMBAR PENGESAHAN ... i

SLEMBAR PERNYATAAN ...ii

MOTTO ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ...viii

DAFTAR GAMBAR... xi

DAFTAR GRAFIK ... xii

DAFTAR TABEL ...xiii

DAFTAR LAMPIRAN ... xiv

BAB 1 PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi dan Rumusan Masalah ... 8

1.3. Maksud dan Tujuan Penelitian ... 8

1.4. Kegunaan Penelitian ... 9

1.5. Lokasi dan Waktu Penelitian ... 10

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 12

2.1. Kajian Pustaka ... 12

2.1.1. Pengertian Bank ... 12

ix

2.1.2.2 Bentuk-bentuk pengawasan ... 14

2.1.3. Pengertian Kredit ... 16

2.1.3.1 Unsur-unsur Kredit ... 16

2.1.3.2 Tujuan Kredit ... 17

2.1.3.3 Fungsi Kredit ... 17

2.1.3.4 Jenis-jenis Kredit ... 18

2.1.3.5 Prosedur Pemberian Kredit... 19

2.1.4. Resiko Kredit ... 22

2.1.5. Kredit Macet ... 23

2.1.5.1 Faktor-faktor Kredit Macet... 23

2.1.6. Hubungan Antara Pengawasan Kredit dengan Kredit Macet ... 23

2.2. Kerangka Pemikiran ... 27

BAB III OBJEK DAN METODOLOGI PENELITIAN ... 30

3.1. Objek Penelitian ... 30

3.2. Metode Penelitian ... 30

3.2.1 Desain Penelitian ... 30

3.2.2. Operasionalisasi Variabel ... 32

3.2.4. Jenis dan Metode Pengumpulan Data ... 34

x

4.1. Hasil Penelitian ... 39

4.1.1. Sejarah Perusahaan... 39

4.1.2. Struktur Organisasi Perusahaan ... 40

4.1.3. Deskripsi Jabatan ... 42

4.1.4. Aspek Kegiatan Perusahan ... 43

4.2. Pembahasan Masalah ... 45

4.2.1 Pelaksanaan Pengawasan Kredit Di Bank Tabungan Pensiunan Nasional KCP Cikapundung Bandung ... 45

4.2.2 Upaya Bank Menghadapi Kredit Macet Di Bank Tabungan Pensiunan Nasional KCP Cikapundung Bandung ... 49

BAB V KESIMPULAN DAN SARAN ... 57

5.1. Kesimpulan ... 57

5.2. Saran ... 57

DAFTAR PUSTAKA………58 LAMPIRAN – LAMPIRAN

v

Rahmat dan Karunia-Nya, karena dengan rahmat dan karunia-Nya sehingga Penulis dapat menyelesaikan Laporan Tugas akhir.

Maksud dan tujuan dari penulisan Tugas Akhir ini adalah untuk memenuhi persyaratan kelulusan program Diploma III pada Jurusan Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

Selain itu penulis juga dapat mencoba menerapkan dan membandingkan pengetahuan dan keterampilan yang diperoleh dibangku kuliah dengan kenyataan yang ada di lingkungan kerja.

Penulis merasa bahwa dalam menyusun laporan ini masih menemui beberapa kesulitan dan hambatan, disamping itu juga menyadari bahwa penulisan laporan ini masih jauh dari sempurna dan masih banyak kekurangan, maka dari itu penulis mengharapkan saran dan kritik yang membangun dari semua pihak.

Menyadari penyusunan laporan ini tidak lepas dari bantuan berbagai pihak, maka pada kesempatan ini penulis menyampaikan ucapan terima kasih yang setulus-tulusnya kepada:

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

vi arahan dan masukan kepada penulis.

5. Ibu Trustorini Handayani, SE.,M.Si selaku dosen pembimbing yang memberikan bimbingan dalam penyelesaian tugas akhir kepada penulis.

6. Seluruh dosen dan staf Universitas Komputer Indonesia, yang memberikan petunjuk maupun arahan kepada seluruh mahasiswa dan yang telah membimbing dan memberikan materi perkuliahan kepada penulis.

7. Seluruh staf Perpustakaan Universitas Komputer Indonesia yang telah membantu penulis dalam peminjaman buku.

8. Pihak Bank Tabungan Pensiunan Nasional KCP Cikapundung Bandung yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian.

9. Kepada Mamah dan Papah tercinta yang telah memberikan bimbingan, dorongan dan dukungan baik material maupun moril sehingga Penulis dapat menyelesaikan Tugas Akhir.

vii

12.Seluruh pihak yang tidak dapat disebutkan satu persatu, yang telah banyak membantu penulis selama ini.

Akhir kata, semoga Allah SWT senantiasa melimpahkan karunia-Nya dan membalas segala amal budi serta kebaikan pihak-pihak yang telah membantu penulis dalam penyusunan laporan Tugas Akhir ini dan semoga tulisan ini dapat memberikan manfaat bagi pihak-pihak yang membutuhkan. penulis ucapan terima kasih.

Bandung Agustus 2010 Penulis,

Judul Tugas Akhir : Analisis Pelaksanaan Pengawasan Kredit Dalam Upaya Mengurangi Resiko Kredit Macet Di Bank Tabungan Pensiunan Nasional KCP Cikapundung Bandung.

Nama : Megi Maulana

NIM : 21507029

Jenjang : Diploma III

Program studi : Keuangan dan Perbankan

Fakultas : Ekonomi

Bandung, Agustus 2010 Menyetujui, Pembimbing

Trustorini Handayani, SE.,M.Si. NIP. 4127.34.02.012

Dekan Fakultas Ekonomi

Prof.Dr.Hj. Umi Narimawati, Dra.,SE.,M.Si NIP. 4217.34.02.015

Ketua Program Studi Keuangan dan Perbankan

Dengan ini saya menyatakan bahwa :

1. Karya Tulis Tugas Akhir saya ini adalah asli dan belum pernah diajukan untuk mendapatkan gelar akademik Ahli Madya baik di Universitas Komputer Indonesia maupun di perguruan Tinggi lainnya.

2. Karya Tulis ini adalah murni gagasan, rumusan, dan penelitian saya sendiri tanpa bantuan pihak lain kecuali arahan Tim Pembimbing.

3. Dalam Karya Tulis ini tidak terdapat karya atau pendapat yang lebih ditulis dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicatumkan sebagai acuan dalam naskah dengan disebutkan nama dicantumkan dalam daftar pustaka.

4. Pernyataan ini saya buat dengan sesungguhnya dan apabila kemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia menerima sanksi akademik sesuai dengan aturan yang berlaku.

Bandung , Agustus 2010

Surat Pernyataan

Nama

: Megi Maulana

Tempat /Tgl. Lahir

: Majalengka, 12 Mei 1989

Umur

: 21 Tahun

Jenis Kelamin

: Pria

Bangsa

: Indonesia

Alamat

: Jl. Rambutan no. 62 Blok. 7 Perum BCA Sukahaji

Majalengka

II.

Pendidikan Formal

1.

SD Negeri 5, Tahun 1995-2001

2.

SLTP Negeri 1 Majalengka, Tahun 2001-2004.

3. SMA PGRI 1 Majalengka, Tahun 2004-2007.