TUGAS AKHIR

SISTEM AKUNTANSI PENJUALAN PADA PT.TATAP

ABADI SENTOSA PROPOLIS CABANG MEDAN

Oleh :

ERFA MIRANDA STP 112102138

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : ERFA MIRANDA STP

PERSETUJUAN ADMINISTRASI AKADEMIK

NIM : 112102138

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM AKUNTANSI PENJUALAN PADA PT. TATAP ABADI SENTOSA PROPOLI S CABANG MEDAN

Tanggal 2014 Dosen Pembimbing Tugas Akhir

NIP. 197607052 002121 002 Iskandar Muda, SE, M.Si, Ak

Tanggal 2014 Ketua Prodi Diploma III Ak

NIP. 19511114 198203 1 002 Drs. Rustam, M. Si, Ak, CA

Tanggal 2014 Dekan Fakultas Ekonomi dan Bisnis USU

NIP.19560407 198002 1 001

FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : ERFA MIRANDA STP

PENANGGUNG JAWAB TUGAS AKHIR

NIM : 112102138

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM AKUNTANSI PENJUALAN PADA PT. TATAP ABADI SENTOSA PROPOLIS CABANG MEDAN

Medan, 2014

( ERFA MIRANDA STP)

KATA PENGANTAR

Alhamdulillah penulis ucapkan kepada Allah SWT, karena dengan rahmat dan ridho-Nya lah penulis dapat menyelesaikan Tugas Akhir ini. Tugas Akhir ini berjudul “Sistem Akuntansi Penjualan Pada PT. Tatap Abadi Sentosa

Propolis Cabang Medan” yang dibuat sebagai salah satu syarat untuk

memperoleh gelar Diploma III Pada Fakultas Ekonomi Universitas Sumatera Utara. Penulis menyadari sepenuhnya bahwa Tugas Akhir ini masih belum dalam kategori sempurna.

Penulis juga menyadari bahwa berkat bimbingan dan pertolongan serta bantuan selama Penyusunan Tugas Akhir ini, pada kesempatan ini penulis dengan tulus mengucapkan terima kasih sebesar- besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum,M.Ec,AC,Ak,CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si,Ak,CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar,M.Si,Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Iskandar Muda,SE,M.Si,Ak selaku Dosen Pembimbing yang telah banyak memberikan masukan kepada penulis selama penulisan Tugas Akhir ini.

5.Bapak dan Ibu Dosen/ pengajar, Pembimbing & Penasehat Akademik di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Ibu Ir. Roslindawati Purba selaku pimpinan PT. Tatap Abadi Sentosa Propolis Cabang Medan

7. Ayah dan Ibu yang sangat penulis sayangi dan cintai, yang telah membesarkan, mendidik dan memberikan motivasi dengan penuh kasih sayang dan juga telah banyak berkorban moril dan materil, serta selalu mendoakan penulis sehingga penulis dapat menyelesaikan Perkuliahan dan Tugas Akhir ini.

8. Kakanda Fitri Saodah Rahmadani Sitepu yang telah memberikan dukungan dan motivasi kepada penulis selama penyusunan Tugas Akhir ini.

9. Sahabat – sahabat saya Anisah Saragih, T. Putri Amalia, Nurul Iman Sari, Nina Soraya dan Tiara Chyntia, serta teman – teman saya khususnya DIII Akuntansi Group C dan semua Mahasiswa dan Mahasiswi DIII Akuntansi Stambuk 2011 di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Medan, 2014

Penulis,

NIM: 112102138 Erfa Miranda Stp

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan penelitian ... 3

2. Manfaat Penelitian ... 4

D. Rencana Penulisan ... 4

1. Jadwal Penelitian/ Observasi penelitian ... 4

2. Rencana Isi ... 5

BAB II PT. TATAP ABADI SENTOSA PROPOLIS CABANG MEDAN .... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 8

C. Job Description ... 9

D. Jaringan Usaha... 12

E. Kinerja Usaha Terkini ... 14

F. Rencana Usaha ... 14

BAB III SISTEM AKUNTANSI PENJUALAN PADA PT. TATAP

ABADI SENTOSA PROPOLIS ... 18

A. Pengertian, Fungsi dan Tujuan Sistem Akuntansi ... 18

1. Pengertian Sistem Akuntansi ... 18

2. Fungsi Sistem Akuntansi ... 20

3. Tujuan Sistem Akuntansi ... 21

B. Sistem Multi Level Marketing ... 23

1. Pengertian Multi Level Marketing ... 25

2. Mekanisme Transaksi Multi Level Marketing Pada PT. Tatap Abadi Sentosa Propolis Cabang Medan ... 26

C. Prosedur Pengawasan Penjualan ... 31

D. Pembahasan Prosedur Penjualan ... 32

E. Pembahasan Sistem Akuntansi ... 35

F. Pembahasan Penerapan dan Pengendalian Intern Penjualan ... 39

BAB IV KESIMPULAN DAN SARAN ... 46

A. Kesimpulan ... 46

B. Saran ... 48

DAFTAR PUSTAKA ... 49

LAMPIRAN... 50

DAFTAR TABEL

Nomor Judul Halaman

I.1 Jadwal Penelitian/surve ... 5

Nomor Judul Halaman

II.1 Struktur Organisasi PT. Tatap Abadi Sentosa Propolis

Cabang Medan ... 9

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Akuntansi adalah suatu proses pengidentifikasian, pengukuran, pencatatan dan pelaporan transaksi ekonomi (keuangan) dari suatu organisasi/ entitas yang dijadikan sebagai informasi dalam rangka mengambil keputusan oleh pihak- pihak yang memerlukan.

Secara lebih teknis, akuntansi merupakan kumpulan prosedur- prosedur untuk mencatat, mengklasifikasikan, mengikhtisarkan dan melaporkan dalam bentuk laporan keuangan, transaksi- transaksi yang telah dilaksanakan oleh suatu perusahaan dan akhirnya menginterpretasikan laporan- laporan tersebut.

Pada dasarnya perusahaan didirikan untuk mencapai berbagai tujuan salah satunya adalah menjaga kelangsungan hidup perusahaan dan untuk mendapat laba. Semakin pesatnya perkembangan ekonomi sejalan dengan perkembangan dunia usaha, maka dalam suatu perusahaan terdapat beberapa faktor yang menuntut pihak manajemen untuk bekerja lebih efisien agar mampu bersaing dan mempertahankan perusahaan yaitu faktor internal dan eksternal.

Dalam menjalankan kegiatan operasi sutu perusahaan semakin luas pimpinan tidaklah terlepas berbagai masalah, baik dibidang manajemen, produksi, penjualan, pengelolaan kas dan juga sistem informasi yang dibutuhkan. Tanpa suatu organisasi perusahaan tidak dapat merencanakan dan mengawasi aktivitas

yang kompleks. Saat ini, kebutuhan akan informasi keuangan yang tepat dalam dunia bisnis modern dirasakan sangatlah penting baik bagi perusahaan maupun pihak luar. Untuk memenuhi kebutuhan itu maka perlu disusun suatu sistem akuntansi yang berfungsi menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan serta pengambilan keputusan.

Sistem akuntansi merupakan bagian terpenting dan sangat besar peranannya dalam perusahaan. Sistem akuntansi yang diorganisasi dengan baik serta didukung oleh pelaku sistem yang kompeten tentunya akan dapat mengontrol serta mengawasi perusahaan dengan baik pula. Untuk selanjutnya dapat mencegah terjadinya penyelewengan.

Sistem akuntansi penjualan merupakan faktor yang sangat menentukan keberhasilan suatu perusahaan dalam melakukan penjualan, selain itu sistem akuntansi penjualan juga berperan dalam pengawasan penjualan yang dilakukan agar tidak terjadi penyelewengan. Sebagaimanan diketahui bahwa keberhasilan suatu penjualan produk sangat menentukan besar atau kecil laba yang akan diperoleh perusahaan dan laba merupakan salah satu penentu suatu perusahaan dalam melaksanakan kelangsungan kegiatan produksinya.

. Secara sefektif dan efisisen serta mendukung dipatuhinya kebijakan manajemen oleh para karyawan.

Untuk itu, penulis tertarik untuk melakukan penelitian yang berjudul

”Sistem Akuntansi Penjualan Pada PT Tatap Abadi Sentosa Propolis

Cabang Medan”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut : Apakah sistem akuntansi penjualan yang diterapkan PT. Tatap Abadi

Sentosa Propolis Cabang Medan telah berjalan sesuai dengan prosedur

yang ada ?

C. Tujuan Penelitian dan Manfaat Penelitian

a. Tujuan Penelitian

Adapun tujuan dari penelitian ini, yaitu:

1. Untuk mendapatkan gambaran yang jelas mengenai sistem akuntansi penjualan

yang diterapkan oleh perusahaan Multi Level Marketing

2. Untuk menambah dan mengembangkan pengetahuan penulis tentang sistem akuntansi penjualan dan penerapannya dalam perusahaan MultiLevel Marketing serta membandingkannya dengan teori yang di

3. Untuk menumbuhkan sikap keingintahuan masyarakat tentang bagaimana

sesungguhnya Multi Level Marketing dalam melakukan

b. Manfaat Penelitian

Dari kegiatan penelitian yang dilakukan diharapkan akan memberikan manfaat, yaitu:

1. Memberikan tambahan pengetahuan (wawasan) bagi pihak –pihak yang berkepentingan dalam melakukan penelitian tentang sistem akuntansi penjualan pada perusahaan Multi Level Marketing.

2. Menambah dan mengembangkan pengetahuan penulis dalam merancang serta menerapkan sistem akuntansi penjualan yang baik dalam sebuah perusahaan.

3. Untuk menumbuhkan sikap keingintahuan masyarakat tentang bagaimana sesunguhnya Multi Level Marketing dalam melakukan pemasaran berjenjang.

D. Rencana Penulisan

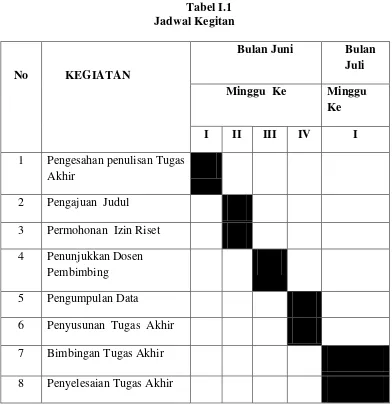

1. Jadwal Penelitian

Tabel I.1 Jadwal Kegitan

No KEGIATAN

Bulan Juni Bulan

Juli

Minggu Ke Minggu

Ke

I II III IV I

1 Pengesahan penulisan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset 4 Penunjukkan Dosen

Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Rencana Isi

BAB I : PENDAHULUAN

Dalam bab ini, Penulis menjelaskan mengenailatar belakang masalah, rumusanmasalah, tujuandan manfaat penelitian, rencanapenulisan yang mencakupjadwal penelitian, dan rencana isi.

BAB II : PT. TATAP ABADI SENTOSA PROPOLIS CABANG

MEDAN

Dalam bab ini, Penulis menjelaskan mengenaisejarah ringkas PT Tatap Abadi Sentosa Propolis, struktur organisasi , Job Description, jaringan kegiatan, rencana kegiatan.

BAB III : SISTEM AKUNTANSI PENJUALAN PADA PT. TATAP

ABADI SENTOSA PROPOLIS CABANG MEDAN.

Dalam bab ini, Penulis menjelaskan mengenaipengertian, fungsi dan tujuan sistem akuntansi, sistem multi level marketing yang meliputi: Pengertian Multi level Marketing dan Mekanisme Transaksi Multi Level Marketing pada PT Tatap Abadi Sentosa Propolis Cabang Medan, Prosedur Pengawasan Penjualan, Pembahasan Prosedur Penjualan, Pembahasan Sistem Akuntansi Penjualan, Pembahasan Penerapan dan Pengendalian Intern Penjualan.

BAB IV: KESIMPULAN DAN SARAN

BAB II

PT . TATAP ABADI SENTOSA PROPOLIS CABANG MEDAN

A. Sejarah Ringkas

PT. Tatap Abadi Sentosa Propolis yang berlokasi Jalan. Iskandar Muda No. 57Z Pringgan Medan adalah suatu perusahaan yang bergerak dalam bidang MLM ( Multi Level Marketing). Perusahaan ini merupakan cabang dari perusahaan induk yang berlokasi Jalan Cikajang 1 No. 4-6, Bandung. Tatap abadi ini memproduksi obat- obat herbal yang terbuat dari lebah, tumbuh- tumbuhan dari ekstrak alami.

Berdasarkan SIUPL (Surat Izin Usaha Penjualan Langsung) oleh notaris Ichwanul fajar,SH. Akte Surat Izin Nomor 6 telah disahkan oleh Menteri Perdagangan Republik Indonesia No. 78/PDN-2/2/2012 tanggal 27 Februari 2012. Bidang usaha penjualan langsung melalui jaringan pemasaran yang dikembangkan mitra usaha (Direct Selling).

Dibalik pemilihan pemasaran dan penjualan melalui cara penjualan berjenjang (Multi Level Marketing). Karena ada keinginan umtuk membantu seseorang. Memiliki kemamapuan berwirausaha (entrepreneurship) yang sudah terbukti ampuh mengatasi krisis ekonomi yang dialami oleh bangsa Indonesia.

Perusahaan ini juga telah mendapat Angka Pengenal Importir- Umum (API-U) Nomor 10 2002484-P tanggal 16 September 2009 (notaris Zainuddin

Thohir, SH) dengan NPWP (Nomor Pokok Wajib Pajak) 31.451.530.3.429.000.

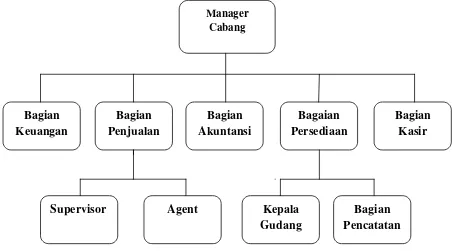

B. Struktur Organisasi

Struktur organisasi merupakan kerangka dasar yang digunakan oleh suatu organisasi/ perusahaan untuk melaksanakan pekerjaan dengan baik, maka suatu struktur organisasi perusahaan harus disusun berdasarkan strategi perusahaan yaitu pandangan mengenai peranan setiap bagian dalam perusahaan. Dari struktur organisasi tersebut, maka akan terlihat pemisahaan fungsi dan wewenang yang ada dalam perusahaan yang bersangkutan

Struktur organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungna aktivitas dan fungsi dibatasi. Hal ini sangat perlu diperhatikan agar tidak terjadi tumpang tindih tugas yang dibebankan suatu perusahaan.

Dalam hierarkinya, PT Tatap Abadi Sentosa Propolis Cabang Medan dipimpin oleh seorang Manager dengan 5 divisi dibawahnya yaitu : Bagian Keuangan, Bagian Penjualan, Bagian Akuntansi, Bagian Persediaan dan Bagian Kasir. Sementara 2 divisi yang membawahi Bagian Penjualan dan Bagian Persediaan dibawahnya, Bagian Penjualan, yaitu: Supervisor dan Agent, sedangkan Bagian Persediaan, yaitu: Kepala Gudang dan Bagian Pencatatan.

yang menggambarkan bagian tugas, wewenang dan tanggung jawab sebagai berikut: Gambar II.1

Struktur Organisasi PT.Tatap Abadi Sentosa Propolis Cabang Medan

Sumber: PT. Tatap Abadi Sentosa Propolis Cabang Medan

C. Job Description

Berikut ini adalah job description secara terperinci tugas, wewenang dan tanggung jawab dari tiap bagian, dapat dijelaskan sebagai berikut :

1. Manager

Manager merupakan pelaksana tertinggi yang bertugas mengarahkan, mengontrol

dan bertanggung jawab atas pekerjaan sesorang untuk mencapai tujuan

Adapun tugas dari Manager adalah sebagai berikut . Manager

Supervisor Agent Kepala

Gudang

b. Memonitoring dan mengevaluasi hasil implementasi kebijakan, rencana perusahaan anggaran perusahaan.

c. Mengawasi dan mengkoordinir setiap bagian serta bertanggung jawab untuk untuk membentuk satu tim yang harmonis.

d. Mengadakan hubungan kerja sama dengan pihak – pihak luar perusahaan.

2. Bagian Keuangan

Bagian Keuangan ini bertanggung jawab untuk mengelola dan mengalokasikan dana / kas perusahaan secara efektif dan efisien. Kemudian bagian ini juga bertanggung jawab untuk mengkoordinir dan mengawasi bagian akuntansi dan bagian persediaan (gudang). Tugas pokok bagian keuangan adalah sebagai berikut:

a. Menganalisa dan meramalkan kebutuhan dana dan sumber daya serta mengusahakan biaya modal yang cukup minimum.

b. Melakukan evaluasi atas penyelengaraan keuangan perusahaan. c. Mengotorisasi pembelian yang dilaksanakan perusahaan secara tunai.

d. Mengotorisasi pengeluaran dana / kas yang telah dianggarkan sebelumnya.

e. Menyusun dan menyelenggarakan anggaran perbelanjaan perusahaan. 3. Bagian Penjualan

Bagian itu merupakan bagian yang sangat penting dalam perusahaan untuk Memasarkan produk yang akan dijual. Tugas pokoknya meliputi:

b. Membuat anggaran penjualan, anggaran biaya pemasaran dan memperluas pasar

c. Mengotorisasi sales order.

d Memonitor, mengkoordinir, mengarahkan, melatih dan mengawasi pemasaran.

Dalam pelaksanaan / kerja dilapangan ternyata bagian penjualan memiliki dua bagian lainnya antara lain adalah :

1. Supervisor yang bertugas :

a. Mengkoordinir para bagian penjualan dalam hal ini adalah sales atau agent

b. Memotivasi para bagian penjualan dalam melakukan penjualan c. Melakukan survei kedaerah pemasaran ( target market)

2Sales atau agent yang bertugas :

a. Memuaskan barang atau produk kemasyarakat

b. Menyetorkan hasil penjualan kepada kasir untuk dapat membeli barang / produk pesanan baru yang telah diminta oleh konsumen.

4. Bagian Akuntansi

Bagian akuntansi dalam perusahaan ini dirasakan sangat berperan penting adapun tugas bagian akuntansi sebagai berikut :

a. Melakukan pengecekan atas semua bukti – bukti penjualan tunai, faktur penjualan tunai nota pembelian barang / produk.

b. Melakukan pengecekan ulang atas semua bukti – bukti, penerimaan dan pengeluaran kas.

5. Bagian Persediaan ( Gudang)

Bagian persediaan ini mempunyai tugas pokok dalam mengontrol persediaan ,barang dagangan yang ada di gudang. Bagian persediaan mempunyai tugas dan tanggung jawab sebagai berikut:

a. Melakukan perhitungan fisik

b. Melakukan pemesanan pembelian barang dagangan / produk yang telah disetujui oleh bagian keuangan.

c. Mengawasi seluruh persediaan barang dagangan / produk didalam gudang. 6. Bagian Kasir

Bagian kasir adalah bagian yang sering berhadapan langsung dengan uang dan bertanggung jawab kepada bagian keuangan.

Adapun tugas dan tanggung jawab seorang kasir adalah sebagai berikut : a. Bertugas mencatat setiap transaksi yang terjadi di perusahaan

b. Menerima uang kas yang berasal dari bagian penjualan.

c. Memberikan tanggal dan cap lunas pada tiap bukti penerimaan dan pengeluaran

d. Melaksanakan penerimaan dan pengeluaran kas sesuai dengan ketentuan yang berlaku.

D . Jaringan Usaha

Perseroan Terbatas (PT) merupakan badan usaha dan besarnya modal perseroan tercantum dalam anggaran dasar. Kekayaan perusahaan terpisah dari kekayaan

PT Tata Abadi Sentosa Propolis ini bergerak dibidang MLM (Multi Level Marketing) .Multi Level Marketing adalah suatu cara pemasaran yang

dilakukan secara berjenjang (level) dimana sistem yang tidak terputus yang membentuk suatu jaringan dari garis awal (level atas) sampai kebawah (level bawah) hinga membentuk suatu jaringan dan kerjasama. Jadi , Multi Level Marketing adalah suatu konsep penyaluran barang (produk dan jasa tertentu)

yang memberikan kesempatan kepada para konsumen untuk turut terlibat sebagai penjual dan memperoleh keuntungan dalam garis kemitraannya.

Hal ini dimungkinkan dari prinsip dasar ekonomi, yaitu modal kecil dan hasil yang besar . Dari semua kalangan dapat masuk dalam bisnis ini karena tidak melihat latar belakang apapun dan dapat berhenti karena tidak ada sanksi bagi yang berhenti menjalankan.

Dilihat dari berbagai ciri dari sistem Multi Level Marketing ini, ada beberapa hal yang menuntut penulis memberikan pesona atau daya tarik kepada mereka yang belum mendapatkan pekerjaan atau mereka yang sudah bekerja dan ingin menambah penghasilannya karena penghasilan besar didapat tiap bulannya . Dengan bekerja di sebuah perusahaan konvensional, baik swasta maupun negeri, belum dapat menjamin taraf hidup yang diharapkan. Karena rendahnya tingkat gaji bagi para pekerja Indonesia.

Dengan demikian, Bisnis Multi Level Marketing ini adalah sinergi antara produk dan sistem marketing plan yang akan menghasilkan keberhasilan kepada member.

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sasuai dengan tujuan perusahaan tersebut, butuh waktu untuk mencapai itu semua, begitu juga pada PT. Tatap Abadi Sentosa Propolis Cabang Medan, Propolis ini terus berupaya agar tujuan yang telah digariskan oleh Perusahaan dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, displin dan loyalitas dalam bekerja. Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan PT.Tatap Abadi Sentosa Propolis adalah melakukan prospek, follow up bagi mereka yang ingin ikut bergabung dengan bisnis ini sebagai

pembelajaran diri untuk mempercepat kesuksesan dan penghasilan baru dengan seluruh member .

F. Rencana Usaha

Rencana usaha PT. Tatap Abadi Sentosa Propolis Cabang Medan antara lain sebagai berikut:

a. Berpikir positif

b. Memiliki dan mempergunakan alat bantu

c. Yakin sebagai member dan mencintai bisnis di Propolis.

d. Mengetahui dan selalu melakukan semua aktifitas sebagai seorang member e.Memiliki sikap yang baik dan professional sebagai seorang member.

a. Berpikir Positif 1. Antusias

2. Optimis

Yakin bahwa apapun yang dikerjakan pasti akan berhasil cepat atau lambat. 3. Tangguh

Memandang tantangan dari kegagalan sebagai pematangan dan pembelajaran

diri. Tantangan bukan alasan untuk berhenti. Tantangan adalah bagian dari sebuah proses.

b. Memiliki dan Mempergunakan Alat Bantu Adapun alat bantu tersebut, yaitu:

1. Produk 2. Kartu nama 3. Buku produk

4. Daftar nama prospek

5. Flipchart dan VCD persentasi 6. Statement bonus

7. Jadwal OPP bulanan dan pertemuan.

c. Yakin sebagai member dan mencinta bisnis di Propolis 1. Keyakinan pada diri sendiri

a. Mampu melakukan semua aktifitas sebagai member.

b. Mampu menghadapi tantangan sebagai bagian dari proses menuju puncak kesuksesan.

2. Keyakinan Kepada Perusahaan :

akan berkembang bersama seluruh member

b. Propolisadalah solusi terbaik untuk memperbaiki dan menjaga kesehatan

seluruh dengan menjadi konsumen produk.

c. Propolisadalah solusi terbaik untuk meningkatkan taraf hidup dan menjamin

masa depan keluarga dengan memiliki penghasilan harian dan bulanan diatas kebutuhan hidup keluarga.

d. Group leader Propolismengajak masyarakat untuk hidup sehat dan sejahtera.

3. Keyakinan Kepada Leader

a. Yang cerdas, jujur, komitmen, memiliki integritas serta motivasi untuk berkembang bersama seluruh member

b. Group leader yang tidak akan mengorbankan jaringan dengan alasan apapun dan selalu membela kepentingan jaringan.

4. Keyakinan Kepada Support System

a. support sistem yang menjadi alat pembelajaran, duplikasi, edifikasi serta pengembangan diri untuk mempercepat kesuksesan.

b. Support system tidak akan dipergunakan oleh group upline menjadi sumber

penghasilan baru dengan memanfaatkan seluruh member c. Mencintai bisnis di Propolis.

f. Berpikir dan mengerjakan seluruh aktifitas bisnis di Propolis dengan hati dan pikiran serta fokus, komitmen, konsisten untuk mencapai seluruh tujuan sehat dan sejahtera.

g. Berpikir dan mengerjakan seluruh aktifitas bisnis di Propolis

h. Berpikir dan mengerjakan seluruh aktifitas bisnis di Propolisden hatidan pikiran serta fokus, komitmen, konsisten untuk mencapai seluruh tujusehat sejahtera.

i. Mengetahui dan Selalu Melakukan Semua Aktifitas Sebagai Seorang Member.

a. Konsumen Produk Propolis b. Belajar:

c. Mengisi formulir

d. Membuat daftar nama prospek e. Melakukan prospek, yaitu:

1. Selalu membawa alat bantu kemana dan dimanapun member berada. 2. Melakukan prospek dan follow up, minimal satu orang setiap hari.

BAB III

SISTEM AKUNTANSI PENJUALAN PADA PT. TATAP ABADI SENTOSA PROPOLIS CABANG MEDAN

A . Pengertian, Fungsi dan Tujuan Sistem Akuntansi

a. Pengertian Sistem Akuntansi.

Informasi dari suatu perusahaan, terutama informasi keuangan, dibutuhkan oleh berbagai pihak yang berkepentingan. Untuk memenuhi kebutuhan informasi bagi pihak luar maupun dalam perusahaan disusunlah sistem akuntansi. Sistem ini direncanakan untuk menghasilkan informasi yang berguna bagi pihak luar maupun dalam perusahaan. Sistem akuntansi disusun untuk suatu perusahaan yang dapat diproses secara manual (tanpa mesin- mesin pembantu) atau diproses dengan menggunakan mesin –mesin mulai dari pembukuan yang sederhana sampai dengan komputer.

Kegiatan perusahaan pada umummnya akan melibatkan berbagai tugas dari bagian- bagian yang terdapat dalam perusahaan, yang mana mempunyai tugas dan kegiatan yang berbeda pula, tetapi satu sama lain saling berhubungan. Dengan adanya tugas masing – masing bagian maka seluruh kegiatan yang dihasilkan harus diikuti dengan kriteria yang jelas sehingga dalam mengambil keputusan tidak menemui kesulitan. Yang menjadi pokok persoalan adalah bagaimana sistem akuntansi itu digunakan agar dapat melindungi dan dilindungi serta mengamankan kekayaan perusahaan, menghasilkan data- data keuangan yang dapat dipercaya.

kemudian dalam proses aplikasinya seluruh karyawan mematuhi kebijakan manajemen.Berikut ini penulis akan mengemukakan beberapa pengertian tentang sistem akuntansi menurt para ahli ekonomi:

Menurut Mulyadi (2001;3) “Sistem akuntansi adalah organisasi, formulir, catatan dan laporan yang dikordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.

Menurut Narko(www. blogspotsyathir.com.)(2000:3)“Sistem Akuntansi pada umumnya diartikan sebagai jaringan yang terdiri dari formulir- formulir, catatan- catatan, prosedur- prosedur, alat- alat dan sumber daya manusia dalam rangka menghasilkan informasi pada suatu organisasi untuk keperluan pengawasan, operasi,maupun untuk kepentingan pengambilan keputusan bisnis bagi pihak- pihak yang berkepentingan”.

Sedangkan menurut Susanto (www. blogspotmegasmile.com)(2008:52) : sistem akuntansi adalah:“Kumpulan dari sub – sub sistem baik fisik ataupun non fisiknya yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai suatu tujuan yaitu mengolah data menjadi informasi yang berguna”.

melaporkan transaksi suatu kegiatan bisnis sehingga menghasilkan informasi yang berguna bagi pihak dalam maupun luar perusahaan.

Akuntansi menurut Ikatan Akuntansi Indonesia adalah :

a. Kelompok transaksi dalam operasi satuan usaha tersebut yang signifikan bagi

laporan keuangan. .

b. Bagaimana timbulnya transaksi tersebut.

c. Catatan akuntansi, dokumen pendukung, informasi yang dapat dibackomputer dan termasuk dalam laporan keuangan yang terkait dalam pengelolaan data.

d. Pengelolaan akuntansi yang terkait sejak awal suatu transaksi sampai dimasukkan kedalam laporan keuangan, termasuk bagaimana komputer digunakan dalam pengelolaan data.

e. Proses pelaporan keuangan yang digunakan dalam mempersiapkan laporan

keuangan satuan usaha, termasuk estimasi akuntansi yang signitif dan pengungkapannya. (Ikatan Akuntansi Indonesia: 2002 ; 21).

b. Fungsi Sistem Akuntansi

Fungsi utama sistem akuntansi dalam suatu perusahaan adalah membantu memberikan informasi yang cepat dan dapat dipercaya, yang sangat dibutuhkan oleh pimpinan perusahaan sebagai alat pengawasan dan pengendalian terhadap jalannya aktivitas perusahaan dan dalam menetapkan setiap keputusan.

a. Jumlah laba bersih yang diperoleh perusahaan dalam suatu periode tertentu b. Besarnya kekayaan perusahaan yang terdiri dari aktiva, utang dan modal

atau

kekayaan bersih pada tanggal tertentu.

c. Beberapa informasi pelengkap atau pendukung yang memberikan informasi

terperinci, seperti: hasil penjualan, jumlah saldo piutang.

Sedangkan fungsi dari sistem akuntansi yang dikemukakan oleh S. Hadibroto, yaitu:

a. Menentukan hasil operasi.

b. Mengikuti kejadian yang menyangkut harta benda dan kewajiban.

Mengatur transaksi- transaksi tertentu, misalnya pembelian bahan pemakaian baku, pengiriman barang dan sebagainya. (S. Hadibroto : 1998 ; 5).

Penyusunan sistem akuntansi untuk setiap peruasahaan berbeda satu dengan lainnya, karena sistem akuntansi yang disusun oleh perusahaan dipengaruhi oleh jenis dan besarnya perusahaan, untuk itu pemimpin perusahaan Harus dapat membuat kerangka dasar dan sistem akuntansinya yang merupakan pedoman bagi seluruh karyawan.

c. Tujuan Sistem Akuntansi

Menurut Drs. Zaki Baridwan,MSc,Ak dalam bukunya “Sistem Akuntansi,Penyusunan Prosedur dan Metode “, tujuan utama penyusunan sistem akuntansi adalah sebagai berikut :

a. Sistem akuntansi yang disusun itu harus memenuhi prinsip cepat, yaitu bahwa sistem akuntansi harus mampu menyediakan data yang diperlukan tepat pada waktunya dan dapat memenuhi kebutuhan.

b. Sistem akuntansi yang disusun itu harus memenuhi prinsip keamanan harta milik perusahaan. Karena itu,sistem akuntansi harus disusun dengan mempertimbangkan prinsip- prinsip pengawasan intern.

c. Sistem akuntansi yang disusun itu harus memenuhi prinsip murah, yang berarti bahwa biaya untuk menyelenggarakan sistem akuntansi ini harus dapat ditekan sehingga relatiftidak mahal.

Ketiga tujuan sistem akuntansi diatas adalah saling berkaitan. Peningkatan informasi yang dibutuhkan serta peningkatan sistem pengendalian pembelian baik secara kuantitas maupun kualitas, tidak dapat dilaksanakan apabila tidak mempertimbangkan kenaikan biaya yang akan dikeluarkan.

Adapun tujuan dari sistem akuntansinya lainnya adalah :

a. Menyampaikan informasi yang dibutuhkan oleh semua tingkat manajemen, pemilik atau pemegang saham secara cepat dan tepat.

b. Menyediakan informasi yang dibutuhkan oleh pihak luar perusahaan, seperti perpajakan, bank dan lembaga lainnya yang berkaitan dengan perusahaan.

c. Menyempurnakan pengendalian melalui organisasi: prosedur – prosedur dan cara- cara lainnya untuk menagamankan kekayaan perusahaan.

B. Sistem Multi Level Marketing

Dilihat dari berbagai ciri dan sistem multi level marketing ini, ada beberapa hal yang menurut penulis memberikan pesona atau daya tarik kepada mereka yang belum mendapatkan pekerjaan atau mereka yang salah bekerja, dan ingin menambah penghasilannya. Karena penghasilan besar didapat tiap bulannya dengan bekerja disebuah perusahaan konvensional, baik swasta maupun negeri,belum dapat menjamin taraf hidup yang diharapkan karena rendahnya tingkat gaji bagi para pekerja Indonesia. Ditambah lagi dalam suatu sistem Multi Level Marketing (MLM) semua orang berpeluang untuk mencapai jenjang tinggi dengan waktu yang relative singkat. Menurut Pakar dan Pemerhati bisnis MLM di Indonesia, Andrias Hareja, untuk mencapai jenjang Diamond (salah satu jenjang sistem Multi Level Marketing ), umumnya dibutuhkan waktu sekitar 4- 10 tahun.

Bisnis Multi level Marketing adalah bisnis dengan modal seadanya. Bisnis MLM hanya membutuhkan dana awal yang minimal sangat kecil untuk bergabung dengan usaha MLM, pada umumnya modal awal yang harus dikeluarkan berupa pembelian formulir pendaftaran berikut informasi awal (disebut dengan Starter Kit,Bussiness Pack) , yang nilainya berkisar 50.000.

Menurut Andrias Harefa, seorang pengamat yang concern terhadap perkembangan Multi Level Marketing di Indonesia, pada dasarnya Perusahaan yang berhasil. MLM, memberikan nuansa berbeda dalam dunia pemasaran. Jika kita merujuk pada sistem penjualan konvensional dimana sang penjual hanya mendapatkan keuntungan pasar saat barangnya terjual, Sistem MLM memberikan Value Added (nilai tambah ) bagi member. Selain mendapat keuntungan dari selisih penjualan barang, mereka juga jika mampu membentuk jaringan kerja untuk memasarkan produk atau jasa perusahaan, maka setiap bulannya perusahaan yang bersangkutan akan memperhitungkan bonus atau komisi sebagai hasil usahanya.

Maka wajar rasanya, ketegaran mereka untuk terus menyakinkan masyarakat, pada akhirnya membuahkan hasil. Ironisnya Multi Level Marketing bisa dikatakan tumbuh dan berkembang pada saat Negara kita

sedang dilanda krisis ataupun dapat dikatakan pada saat kondisi ekonomi masyarakat kurang menguntungkan, PHK dimana mana, kejahatan merajalela, pedagang sepi pelanggan. Sistem MLM membuka lapangan kerja baru bagi masyarakat. Mengapa demikian? Karena dengan modal awal yang relatif kecil dan tanpa harus memiliki jenjang pendidikan yang tinggi, mereka akan dituntun melalui pendidikan dan pelatihan perusahaan untuk menjadi seorang entrepreneur. Maka jika memang ingin ditekuni dengan baik, bisnis MLM diharapkan mampu mengubah banyak orang yang pada awalnya “biasa- biasa aja “menjadi pribadi yang” luar biasa “ yang penuh percaya diri, berwawasan luas dan berpikiran positif dan secara otomatis mereka akan menjadi pribadi yang mandiri

Untuk itu, disaat krisis moneter, perusahaan Multi Level Marketing terus menuai keuntungan terbukti dengan semakin gemarnya masyarakat untuk menjadi salah satu member mereka. Perusahaan – perusahaan yang berbasis MLM pun terus bertambah dan menjamur akhir – akhir ini dan ikut meramaikan belantika bisnis Multi Level Marketing. Bahkan dengan berkembangnya kebutuhan masyarakat, perusahaan – perusahaan MLM yang pada awalnya terkenal dengan penjualan produk – produk kesehatan, sekarang berinisiatif terus mendiversifikasikan produknya.

perusahaan konvensional untuk berubah menjadi perusahaan – perusahaan konvensional untuk berubah menjadi perusahaan yang memasarkan produknya melalui sistem Multi Level Marketing.

1. Pengertian Multi Level Marketing

Multi Level Marketing adalah sebuah sistem pemasaran modern melalui

jaringan distribusi yang dibangun secara permanen dengan mempoisisiskan pelanggan perusahaan sekaligus sebuah tenaga pemasaran. Jadi, Multi Level Marketing adalah suatu konsep penyaluran barang (produk dan jasa tertentu )

yang memberikan kesempatan kepada para konsumen untuk turut terlibat sebagai penjual dan memperoleh keuntungan dalam garis kemitraanya .

Multi Level Marketing disebut juga Network Marketing,Multi GenerationMarketing dan Uni Level Marketing. Namun dari semua istilah itu

yang paling sering dipakai dan popular adalah istilah Multi Level Marketing. Sistem Multi Level Marketing (MLM), merupakan salah satu dari beragam orang yang dapat dipilih oleh sebuah perusahaan (produsen) untuk memasarkan atau mendistribusikan atau nenjual produknya kepada konsumen (pemakai) melalui distributor independen, tanpa adanya campur tangan langsung dari perusahaan produsen. Imbal jasa yang diperoleh distributor independen adalah melalui potongan harga, komisi atau insentif yang diterapkan oleh perusahaan produsen secara berjenjang sesuai dengan jumlah nilai penjualan (biasanya disebut dengan Volume Point).

distributor independen yang bertugas sebagai pengecer atau penjual langsung (direct selling) kepada konsumen keunikan utama dari sistem MLM adalah eksklusivitas pendistribusiannya. Dimana hasil produksinya hanya bias dibeli melalui distributor independen tersebut dan tidak dapat dibeli melalui toko, pasar swalayan ataudepartemen store.

2. Mekanisme Transaksi Multi Level Marketing

Mengenai mekanisme bertransaksi melalui sistem Multi Level Marketing ada beberapa klasifikasi atau kategori,klasifikasi tersebut dapat disimpulkan sebagai berikut:

1. Ada perusahan MLM yang membuka pendaftaran member, untuk itu, orang akan menjadi member,apakah membeli posisi ataupun yang lain,disertai dengan pembelian produk pada waktu yang sama, dia menjadi refree (makelar) bagi perusahaan dengan cara merekrut orang lain.

jaringan dibawahnya aktif meskipun pada awalnya belum. Bahkan dia akan mendapatkan bonus (point) karena ia telah mensponsori orang lzin untuk menjadi member. Dengan demikian, pada saat itu ia menandatangani dua perjanjian.

3. Pada saat yang sama, MLM tersebut membuka membership tanpa disertai ketentuan harus membeli produk, maka perjanjian membership seperti ini justru merupakan perjanjian yang tidak dilakukan terhadap salah satu dari dua perkara, yaitu zat dan jasa tetapi perjanjian untuk mendapatkan jaminan menerima bonus, jika dikemudian hari membeli barang kasus ini sama seperti orang yang mendaftar sebagai anggota asuransi, dengan membayar polis asuransi untuk mendapatkan jaminan dari PT Asuransi.

dengan pihak perusahaan Propolis. Apabila seseorang telah mengisi dan meanandatangani stater kit maka peringkat kita menjadi Agent.

Ketentuan Transaksi Member

1. Transaksi member yang sah dan akan masuk, kedalam sistem adalah transaksi

yang dilakukan di Kantor Pusat atau pada Direct Agent.

2. Member harus menunjukkan tanda pengenal membernya disetiap transaksi

Pembelian.

Syarat dan Ketentuan Member Propolis proSmart Medan

1. Jika ingin ikut bergabung dalam Propolis minimal berusia 18 tahun, memiliki kartu identitas yang sah.

2.Member mendaftarkan diri atas kehendak sendiri tanpa ada paksaan, iming- iming atau janji- janji dari pihak manapun.

3. Member Propolis harus memahami semua syarat, ketentuan dan etika sebelum berpartisipasi dalam program penjualan Propolis.

4. Member Propolis adalah seorang pemilk bisnis mandiri dan bukan merupakan pegawai karyawan/ wakil bagian dari Perusahaan PT. Tatap Abadi Sentosa Propolis (proSmart) , dengan demikian member Propolis bertanggung jawab penuh terhadap tindakannya dalam menjalankan memanfaatkan fasilitas/ benefit yang tersedia di Propolis.

6. Jika seorang member Propolis meninggal dan mewariskan membership kepada member Propolis yang lain, maka ahli waris yang bersangkutan harus memilih salah satu dari membership yang ada atau berhak menunjuk seorang pengganti untuk menjadi ahli waris dari membership yang diwariskan .

7. Member yang sudah mengundurkan diri dapat mendaftarkan kembali kepada Propolis sebagai member baru 3 bulan setelah pengunduran dirinya valid.

8. Member mempunyai hak untuk menjalankan atau tidak memanfaatkan atau tidak memanfaatkan fasilitas dan benefit yang diberikan atau disediakan oleh Propolis.

9. Member tidak diperbolehkan memberikan janji atau keterangan yang berlebihan/ menyesatkan atau tidak sesuai/ manipulatif tentang produk, fasilitas dan benefit yang disediakan oleh Propolis. Semua konsekwensi dari tindakan tersebut akan menjadi tanggung jawab member sepenuhnya.

10. Sponsor adalah member yang menjalankan Program penjualan Propolis dan memperkenalkan Propolis kepada calon member .Sponsor berkewajiban memberikan penjelasan rinci Propolis, kepada calon member Propolis.

11. Data yang diinput pada waktu pendaftaran adalah data sebenar- benarnya, kesalahan data dan penginputan menjadi tanggung jawab member/ penginput sepenuhnya.

12. Nama dalam aplikasi harus sesuai dengan nama di Kartu Identitas.

14. Semua biaya yang diperlukan dalam melakukan transfer ke Rekening Bank pemilik member, ongkos kirim, asuransi pengiriman produk, pajak- pajak dan biaya

15. administrasi lainnya akan menjadi tanggung jawab pemilik member sepenuhnya.

16. Biaya keanggotaan/ pembelian produk tidak dapat ditarik kembali/ dibatalkan.

17. Segala bentuk penyalahgunaan, pembelian berlebihan, penataan jaringan, forcematrix atau pembuatan sistem didalam sistem tidak diperbolehkan.

18. Crossliving (pembelian produk pemilik MID yang ditempatkan diluar jalur posisi awal pemilik MID) atau double ownership dengan nama yang sama maupun berlainan, tidak diperbolehkan.

19. Member tidak akan melakukan penjualan produk dibawah harga yang telah ditentukan oleh Propolis atau menjual produk di toko, supermarket, apotik, salon dan gerai penjualan umum lainnya.

20. Member sadar bahaya logo dan merk Propolis adalah milik PT.Tatap Abadi Sentosa, member tidak berhak untuk mengcopy, mencetak atau menggandakannya tanpa izin tertulis dari PT. Tatap Abadi Sentosa Propolis.

21. Propolis berhak mempergunakan data member yang tercatat di proSmart untuk kepentingan perkembangan usaha Propolis.

peraturan Propolis yang ditetapkan oleh Propolis, terutama peraturan no. 9,16 dan 17 mencerminkan nama baik Propolis atau tindakan lainnya yang dapat merugikan Propolis atau jaringan Propolis.

23. Propolis berhak penuh untuk memperbaiki, menyempurnakan atau merubah sistem kompensasi atau syarat dan ketentuan ini jika diperlukan untuk kepentingan.

C. Prosedur Pengawasan Penjualan

Lingkungan pengendalian penjualan meliputi kebijakan dan prosedur yang dilakuakan perusahaan menurut Mulyadi (2001; 77).

1. Prosedur Otorisasi 2. Pemisahan fungsi

3. Dokumen catatan yang memadai

4. Pengawasan fisik atas barang (aktiva) dan catatan (dokumen) 5. Pengecekan peelaksanaan kerja yang terpisah

Pada perusahaan, prosedur pengawasan penjualan terdiri: a. Sistem Otorisasi

setiap transaksi yang dilakukan perusahaan baik itu mengenai permintaaan penjualan, proses pengeluaran barang serta proses – proses transaksi yang terjadi di perusahaan harus mendapat otorisasi dari bagian masing – masing. Hal ini menjamin agar pengawasan penjualan terhadap teransaksi- transaksi yang dilakukan benar – benar berguna bagi perusahaan.

fungsi yang terkait dalam penjualan, yaitu: fungsi gudang, fungsi penjualan,

fungsi pengeluaran, fungsi jurnal, buku kas laporan, fungsi persediaan, fungsi piutang dan fungsi pengiriman.

c. Dokumentasi

Dokumen dan catatan merupakan penerus informasi di lingkungan organisasi untuk setiap transaksi yang terjadi harus mempunyai bukti yang jelas dan sah. Prinsip tertentu menghendaki adanya perancangan dan penggunaan yang tepat terhadap dokumen. Setiap dokumen harus memiliki nomor urut dan dibatasi untuk orang tertentu saja. Pengarsipan dilakukan oleh setiap bagian yang berkepentingan, untuk itu sebagai bukti transasksi PT. Tatap Abadi Sentosa Propolis mengeluarkan bukti untuk setiap transaksinya agar adanya suatu bukti yang berkompeten tidaknya transaksi yang dilakukan.

D. Pembahasan Prosedur Penjualan

Dalam kesempatan ini penulis mengemukakan prosedur- prosedur penjualan

secara umum dipergunakan oleh perusahaan dalam melakukan penjualan, dengan tujuan agar perusahaan lebih mudah melakukan pengawasan terhadap pelaksanaan penjualan produknya.

transaksi penjualan yang terjadi berulang – ulang”. Prosedur – prosedur yang ditempuh dalam aktifitas- aktifitas penjualan adalah berbeda- beda di antara bermacam – macam perusahaan yang ada tergantung dari besarnya perusahaan yang bersangkutan. Prosedur- prosedur mengatur cara- cara dalam melakukan semua openjulan baik barang dagang maupun jasa yang dibutuhkan oleh perusahaan. Prosedur ini dimulai dari adanya kebutuhan oleh perusahaan. Prosedur ini dimulai dari adanya kebutuhan atas suatu barang atau jasa sampai barang atau jasa ini diterima. Berdasarkan hasil riset yang diperlukan di

perusahaan, penulis menyimpulkan bahwa prosedur penjualan yang terdapat di perusahaan adalah:

a. Prosedur permintaan barang b. Prosedur order penjualan c. Prosedur pengeluaran barang

Secara sistematis alur dari prosedur penjualan tunai (flow chart) yang ada di dalam perusahaan tempat penulis melakukan riset adalah sebagai berikut :

2. Pembeli membayar ke kasir dengan menunjukkan fakturnya dan kemudian kasir mengisi faktur tersebut dan membawa faktur tersebut ke bagian pengiriman

3 Bagian pengiriman membandingkan faktur yang diterimanya dari bagian penjualan dari kasir lalu menyerahkan barang pada pembeli dengan dilengkapi slip pembungkus untuk memperoleh identitas barang.

4. Bagian akuntansi mencatat penjualan, penerimaan kas, mengurangi buku persediaan membuat rekapitulasi harga pokok penjualan secara periodic.

Sebagai bahan tambahan bahwa penjualan produk yang dilakukan oleh PT. Tatap Abadi Sentosa Propolis mempunyai cara khusus yaitu para member dalam menjual produk Propolis kepada konsumen haruslah sesuai dengan harga yang telah ditetapkan oleh perusahaan member tidak diperkenankan menambah atau mengurangi dalam bentuk apapun terhadap setiap produk yang ada dalam brosur/ catalog yang dieluarkan oleh perusahaan.

Setiap member dilarang menjual produk Tatap Abadi Sentosa Propolis ditempat- ditempat sebagai berikut:

a. Toko- toko, kios, koperasi dan tempat lainnya.

memberTatap Abadi Sentosa Propolis adalah pribadi yang berdiri sendiri dalam menjalankan perusahaan secara hukum.

E. Pembahasan Sistem Akuntansi Penjualan

Menurut Niswonger definisi akuntansi adalah sebagai berikut:“Akuntansi adalah proses pengidentifikasian, pengukuran dan pengkomunikasian informasi ekonomi agar pemakai informasi dapat mengambil pertimbangan dan keputusan berdasarkan informasi tersebut.”

Dalam buku “A Statement Of Basic Accounting Theory” disebutkan pengertian akuntansi yang dikutip oleh Sofyan Syafri Harahap dalam bukunya Auditing Kontemporer sebagai berikut :

Definisi lain mengenai akuntansi diberikan oleh American Institute of Certified Public Accountant (AICPA) yang dikutip oleh pemegang buku Auditing Kontemporer.“Akuntansi adalah seni pencatatan, penggolongan dan pengikhtisaran dengan cara tertentu dan dalam ukuran moneter, transaksi dan kejadian- kejadian yang umumnya bersifat keuangan dan termasuk menafsirkan hasil- hasilnya”.

Berikut ini adalah pengertian dari Sistem menurut James A. Hall dalam buku Sistem Informasi Akuntansi”. “Sebuah sistem adalah sekelompok dua atau lebih komponen- komponen yang saling berkaitan (interrelated) atau subsistem- subsistem yang bersatu untuk mencapai tujuan yang sama(common purpose)”.

menuliskan pengertian Sistem Akuntansi sebagai berikut : “Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.

Para ahli umumnya menyatakan bahwa sistem akuntansi erat hubungannya dengan kontrol, hubungan ini dapat dilihat sebagaimana yang dikemukakan oleh Hadibroto,D. Lubis dan Sudrajat (1991; 14).“Sistem akuntansi adalah sistem yang meliputi sama teknik, metode dan prosedur untuk mencatat dan mengelola data akuntansi dalam rangka memperoleh pengawasn intern yang baik. Dengan demikian sistem akuntansi mencakup pembukuan serta seluruh prosedur yang memungkinkan sebuah perusahaan memperoleh pengawasan intern yang baik, pengawasan intern yang baik ini diperoleh dengan adanya struktur organisasi yang memungkinkan terjadinya pembagian tugas dan personalia cakap dan praktek yang sehat”.

Sedangkan menurut Yunus (2007; 12) sistem akuntansi atau accounting system sering kali disebut dengan istilah organisasi

Dari definisi diatas jelas bahwa tujuan sistem akuntansi adalah untuk melaksanakan kegiatan atau fungsi utama dari perusahaan yang harus menuruti prosedur yang telah ditetapkan sebelumnya. Dalam hal ini kegiatan –kegiatan

yang dilaksanakan sesuai prosedur tersebut harus memungkinkan terdapatnya pengawasan intern yang baik.

Penyusunan sistem akuntansi untuk setiap perusahaan berbeda satu dengan yang lainnya karena sistem akuntansi yang disusun oleh perusahaan dipengaruhi oleh jenis dan besarnya perusahaan, untuk itu pimpinan perusahaan harus dapat membuat kerangka dari sistem akuntansi yang merupakan pedoman bagi seluruh karyawan.

Maka dari itu sebelum menyusun sistem akuntansi yang tepat, perusahaan harus melihat apakah sistem akuntansi yang dirancang telah memenuhi syarat sebagai berikut:

1. Sistem akuntansi harus memenuhi prinsip cepat yaitu bahwa sistem akuntansi harus mampu menyediakan data yang diperlukan tepat pada waktunya dan dapat memenuhi kebutuhan.

2. Sistem akuntansi yang disusun harus memenuhi prinsip aman yang berarti bahwa sistem akuntansi harus dapat membantu menjaga keamanan harta milik perusahaan.

3. Sistem akuntansi yang disusun harus memenuhi prinsip prinsip murah yang berarti bahwa biaya- biaya untuk menyelenggarakan sistem akuntansi harus dapat ditekan sehingga tidak mahal.

Sistem Penjualan tunai terjadi bilamana pembelim melakukan pembayaran harga barang dahulu sebelum barang diserahkan. Adapun bagian- bagian perusahaan yang terlibat dalam transaksi penjualan secara tunai adalah:

a. Penjualan, berfungsi menerima order atau pesanan dari pembeli, memberikan slip faktur penjualan dan menyerahkannya kepada pembeli untuk pembayaran ke kasir.

b. Kasir, mengisi faktur penjualan (asli) dan bertanggung jawab atas penerimaan kas dari pembeli.

c. Gudang, bertugas mempersiapkan barang yang dipesan pembeli dan menyerahkan kepada bagian penjualan.

d. Pengiriman, bertanggung jawab untuk menyerahkan barang yang telah dipesan kepada pembeli.

e. Akuntansi, berfungsi untuk mencatat setiap transaksi penjualan dan penerimaan kas serta membuat laporan penjualan sebagai arsip bagi perusahaan.

Berdasarkan teori secara umum bukti- bukti yang dipergunakan dalam sistem penjualan tunai adalah :

a. Faktur Penjualan. b. Bukti Setor Bank. c. Rekapitulasi harga

d. Pita Register ( Cash Register)

a. Faktur Penjualan Tunai (asli)

Faktur ini adalah faktur yang dikeluarkan secara langsung oleh Kantor Cabang tanpa adanya campur tangan dari Kantor Pusat. Adalah kewenangan mutlak bagi Kantor Cabang dalam mengeluarkan faktur ini.

b. Bukti Setor Bank

Baik bukti setor bank kekantor pusat sebagai bukti transfer dalam pembelian barang ataupun bukti setor bank dari bank tempat Kantor cabang membuka rekeningnya.

c. Rekapitulasi Harga Produk

Rekapitulasi harga produk berasal dari kantor pusat yang dikirimkan pada saat pembelian barang atau produk yang di pesan oleh Kantor cabang.

d. Pita Register

Dokumen yang dihasilkan oleh mesin register kas yang dioperasikan oleh bagian kasir setelah terjadi transaksi penerimaan uang dari pembeli sebagai pembayaran atas barang dan juga.

F. Pembahasan Penerapan dan Pengendalian Intern Penjualan

Terdapat enam kelas aktivitas pengawasan internal yang menjadi petunjuk kita dalam membuat dan mengevaluasi proses pengawasan transaksi proses tersebut.

3. Pencatatan akuntansi 4. Akses pengendalian 5. Verifikasi independen 1. Pemisahan tugas

Pemisahan tugas memastikan bahwa tidak ada satu orang atau departemen yang melakukan semua proses keseluruhan. Banyak karyawan dan banyak yang diproses mempengaruhi bagaimana pemisahan dilaksanakan. Terdapat tiga aturan dalam melaksanakan tugas tersebut.

a. Bagian yang melaksanakan pengesahan transaksi harus terpisah dengan bagian yang memproses transaksi.

b. Pengawasan aktiva harus terpisah dari tugas pembukuan.

c. Organisasi seharusnya terstruktur sehingga tindak penipuan memerlukan kolusi dua orang atau lebih individu.

2. Pengawasan

Beberapa perusahaan mempunyai karyawan yang terlalu sedikit untuk dapat dilakukan pemisahan fungsi. Perusahaan – perusahaan seperti ini bergantung pada supervisi sebagai kompensasi dari bentuk pengawasan. Dengan melakukan pengawasan kepada karyawannya yang mempunyai potensi untuk melakukan sesuatu yang tidak selaras, perusahaan tidak dapat melakukan antisipasi dalam sistemnya.

penerimaan dokumen merupakan titik rawan bagi pengungkapan kecurangan untuk beberapa perusahaan. Individu yang bertugas untuk membuka dokumen memiliki juga jalur kas (aktiva) dan dengan berjalannya waktu perusahaan . memperoleh pokok permasalahannya, pelaku mungkin melakukan beberapa kejahatan dan meninggalkan perusahaan. Mendeteksi kejahatan yang telah terjadi merupakan penyelesaian saja. Mencegah merupakan solusi yang terbaik. Pencegahan mengakibatkan pengawasan yang dapat menyediakan kontrol yang efektif.

3. Pencatatan Catatan akuntansi

menggambarkan bagaimana dokumen sumber perusahan,jurnal dan buku besar harus mempunyai bentuk yang memungkinkan auditor independen untuk melakukan penelurusan transaksi melalui berbagai macam tingkatan proses kontrol ini juga merupakan fitur penting kadang kala transaksi dapat hilang dalam sistem. Dengan mengikuti jejak audit, manajemen dapat menemukan dimana kesalahan yang terjadi dalam sistem.akuntansi

4. Pengendalian akses

a. Keamanan pergudangan seperti: penjaga gudang b. Menggunakan kotak deposit yang aman untuk kas

c. Menyetor kas secara harian ke bank

d. Mengunci laci kas dan mengamankan pada departemen

1. Sesorang dengan akses ke buku besar piutang dapat menghilangkan rekening seseorang (atau orang lain) dari pembukuan. Dengan tidak adanya catatan rekening perusahaan tidak mengirim tagihan bulanan ke pelanggan. 2. Akses ke dokumen pesanan pelanggan memungkinkan

seseorang yang tidak mempunyai wewenang untuk melakukan pengiriman barang dagangan.

3. Seseorang dengan akses ke kas dan rekening kas ke buku besar umum dapat menghilangkan kas dari perusahaan dan menutupinya dengan melakukan penyesuaian pada rekening kas.

5. Verifikasi Independen

Tujuan dari verifikasi yang dilakukan secara independen adalah untuk meningkatkan dan memverifikasi kebenaran dan. Control verifikasi yang independen di bawah ini adalah tahapan siklus pendapatan.

pelanggan, dokumen pengeluaran barang dan dokumen pengiriman dicocokkan.

2. Departemen penagihan mencocokkan surat jalan dan tagihan penjualan untuk memastikan bahwa pelanggan ditagih untuk barang yang sudah dikirimkan.

3. Departemen buku besar umum juga memegang peranan penting dalam pengaturan verifikasi. Petugas buku besar mencocokkan dokumen jurnal yang dibuat oleh berbagai macam departemen . Departemen penagihan meringkas jurnal penjualan, pengawasan persediaan, meringkas penurunan pada buku besar pembantu persediaan, departemen penerimaan tunai, meringkas jurnal penerimaan tunai. Departemen tersebut mengirimkan dalam dan perhitungan- perhitungan yang lainnya kedepartemen pencatat buku besar, dimana informasi tersebut dicocokkan dan diposting ke kontrol rekening masing – masing.

a. Pengawasan Fisik atas Barang dan Catatan

terjadi kehilangan tersebut maka karyawan ini bertanggung jawab.

b. Pengecekan Pelaksanaan yang Terpisah

pengecekan ini akan terlaksana apabila pemisahan fungsi dari setiap bagian

dan otorisasi yang jelas dari setiap bagian dan otorisasi yang jelas dari setiap bagian PT. Tatap Abadi Sentosa Propolis memiliki pemisahan fungsi dan sistem otorisasi untuk setiap bagian. Setiap bagian mempunyai tugas dan tanggung jawab masing – masing dan dapat mempertanggung jawabkan pekerjaanya pada atasan.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Dalam bab terakhir ini, penulis mencoba membuat beberapa kesimpulan dan saran dari pembahasan bab-bab sebelumnya bagaimana peranan Sistem Informasi Akuntansi sebagai alat bantu manajemen dalam pengambilan keputusan pada PT. Tatap Abadi Sentosa Propolis. Maka penulis dapat menyimpulkan:

1. Sistem akuntansi penjualan yang digunakan oleh PT. Tatap Abadi Sentosa Propolis Medan adalah sistem penjualan secara tunai.

2. Dalam melakukan penjualan Propolis membuat dokumen sebanhayk rangkap dua, yaitu: dokumen pertama yang berwarna putih diserahkan kepada pembeli yang nantinya akan berhubungan dengan bagian penjualan(koordinasi), sementara dokumen kedua yang berwarna merah jambu akan dipakai oleh perusahaan sebagai arsip pertinggal serta berfungsi juga buat bagian gudang (persediaan).

3. Dokumen yang dipakai tersebut digunakan sebagai sistem pengamanan khusus untuk menjaga transaksi penjualan yang sedang terjadi.

4. Sistem akuntansi penjualan dalam perusahaan ini sebenarnya masih bersifat sederhana, oleh karena proses pencatatan dari transaksi yang terjadi dilakukan secara manual.

5. Penjualan yang dilakukan oleh perusahaan ini berdasarkan prosedur yang saling berkaitan demi kesesuaian proses penjualan tersebut.

6.Multi Level Marketing memang sedang marak di negeri ini, banyak pro dan kontra

seputar keberadaan dan keberhasilannya. Mereka yang pro berpendapat bahwa inilah solusi yang tepat dalam menghadapi krisis ekonomi di negeri ini. Karena didalam bisnis ini tidak diperlukan modal yang besar untuk memulainya sehingga nudah diikuti oleh sebagian masyarakat yang tidak mempunyai kemampuan financial yang besar tidak memerlukan ijazah dan keterampilan khusus, karena dalam bisnis ini ada pelatihan- pelatihan dan praktek dilapangan. Terlebih lagi pada masa krisis multi dimensi seperti sekarang ini. Bagi yang kontra, mereka melihat bisnis penuh dengan tipu muslihat dan kebohongan. Orang yang berhasil adalah orang yang pertama bergabung, sedang yang bergabung belakang sudah pasti rugi. Hal ini, dimaksudkan dengan kebanyakan perusahaan (yang mengaku MLM) tidak mampu membayar kewajibannya dan membawa dana milyaran rupiah milik distributornya. Ini terjadi karena masyarakat tergiur melihat keuntungan besar, bonus besar tetapi tidak melihat proses dan caranya bagaimana keuntungan dan bonus besar itu diperoleh mereka ingin mendapatkan hasil yang besar tanpa usaha yang gigih.

7. Penjualan tunai merupakan penjualan dengan mengambil barang dari supplier dan lasngsung dikirim ke customer secara pembayaran langsung dengan menggunakan uang tunai. Sementara penjualan kredit adalah penjualan yang pembayarannya tidak diterima sekaligus (secara berangsur- angsur).

bagian penjualan departemen kredit, fungsi gudang, departemen pengiriman,departemen penagihan

dan departemen akuntansi.

B. Saran

Berikut ini penulis akan memberikan saran yang dapat dijadikan sebagai alat ukur di masa mendatang. Adapun saran- saran yang penulis anggap perlu antara lain :

1. Memandang zaman semakin modern maka perusahaan harus melakukan pencatatan dengan sistem komputerisasi agar semua pencatatan dan pembuatan dokumen/ arsip yang berhubungan dengan penjualan dapat dipakai secara tepat dan hasil secara akurat.

DAFTAR PUSTAKA

Baridwan Zaki, 1991, Sistem Akuntansi Penyusunan dan Metode, Edisi Kelima, FE- UGM, Yogyakarta.

.

Hadibroto, S, 1991, Masalah Akuntansi, Buku Satu, LPFE-UI, Jakarta.

Hall A, James, 2007, Sistem Informasi Akuntansi, Edisi Keempat, Salemba Empat, Jakarta

Harahap, Sofyan Syafri, 2006, Auditing Kontemporer, Edisi Pertama, Raja Grafindo Persada, Jakarta.

Harefa, Andreas, 1999, MLM & Penggandaan Uang, Gramedia Pustaka Utama, Jakarta

Ikatan Akuntansi Indonesia, 2012, Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Mulyadi, 2002, Auditing, Buku Dua, Edisi Keenam, Salemba Empat, Jakarta. Rollin C Niswonger, 1999, Prinsip- prinsip Akuntansi, Edisi Kesembilan Belas,

Cetakan Pertama, Erlangga, Jakarta.

Sanusi Anwar, 2012, Metologi Penelitian Bisnis, Cetakan kedua, Salemba Empat, jakarta