UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI

PERSEDIAAN PADA PT. SINAR ABADI JAYA

CABANG BINJAI

OLEH:

NAMA : NELLY AFRIANI HARAHAP

NIM : 070522112

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Analisis Penerapan Sistem Informasi Akuntansi Persediaan Pada PT Sinar Abadi Jaya Cabang Binjai” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skrispsi level program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Departemen Akuntansi Program S1 Ekstensi Fakultas Ekonomi Universitas Sumatera Utara.

Medan, 30 Juni 2010

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur dipanjatkan kehadirat Allah SWT yang telah memberikan begitu banyak kenikmatan anugerah, kekuatan dan keberkahan yang diberikan kepada penulis sehingga penulisan skripsi ini dapat diselesaikan dengan baik. Skrispsi ini disusun dengan tujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara guna memperoleh gelar Sarjana Ekonomi. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati penulis menerima saran yang membangun dari semua pihak demi kesempurnaan skripsi ini.

Dalam penulisan skripsi ini, penulis mendapatkan banyak bimbingan, bantuan serta dukungan dari berbagai pihak. Untuk itu dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si. Ak, dan Ibu Dra. Mutia Ismail, MM.Ak, selaku Ketua dan Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

4. Bapak Drs. Sucipto, MM, Ak, dan Bapak Drs. Arifin Lubis, MM, Ak, selaku Dosen penguji I dan Dosen Penguji II.

5. Pimpinan dan seluruh Staf PT Sinar Abadi Jaya Cabang Binjai yang telah banyak membantu dalam pengumpulan data untuk skripsi.

6. Seluruh sahabat-sahabat saya, yang telah membantu dalam penulisan hingga dapat menyelesaikan skripsi ini khususnya anak Akuntansi Ekstensi stambuk 2007.

Akhirnya dengan banyak kekurangan yang dimiliki penulis, maka penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari semua pihak sebagai masukan dan perbaikan dari penulis di masa yang akan datang. Semoga skripsi ini dapat bermanfaat bagi pihak yang memerlukan.

Medan, 30 Juni 2010

Penulis,

(Nelly Afriani Harahap)

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui dan mempelajari sistem informasi akuntansi persediaan bahan baku yang diterapkan oleh PT. Sinar Abadi Jaya, dan mengetahui peranan sistem akuntansi persediaan bahan baku dalam menunjang kelancaran proses produksi perusahaan.

Penelitian pada skripsi ini berbentuk deskriptif, dimana data primer dan sekunder yang dikumpulkan penulis dengan teknik observasi dan dokumentasi. Hasil pembahasan menunjukkan bahwa penerapan sistem akuntansi persediaan bahan baku telah memadai, dapat dilihat dari unsur-unsur sistem informasi akuntansi persediaan bahan baku, yaitu formulir dan catatan-catatan, alat dan tenaga pelaksana proses produksi telah terlaksana, serta laporan-laporan yang telah memadai. Begitu pula dengan pelaksanaan proses produksi telah lancar, dilihat dari tercapainya unsur-unsur kelancaran proses produksi yang dilaksanakan oleh perusahaan. Sehingga dapat ditarik kesimpulan sistem informasi akuntansi persediaan bahan baku telah berperan dalam menunjang kelancaran proses produksi.

ABSTRACT

The objective of this research would be to know and learn the accounting information system inventory of raw material employed by PT. Sinar Abadi Jaya, and also would be to know the role of raw material inventory accounting system in supporting the smoothness of the production.

This was a descriptive research, which primary and secondary data has been collected by researcher throught tehnics of observation and documentation. Discussion results showed that the apllication of accounting information system inventory of raw material, there was forms and records, equipment and executive personnel, the production process has been accomplished and the reports have been adequately. And also with the implementation process has been smooth in view of achieving the elements of a smooth production process. So it can be concluded accounting information system of raw material inventory has been role in supporting the smoothness of the production.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 3

C. Manfaat Dan Tujuan Penelitian... 3

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis... 5

1. Sistem Informasi Akuntansi... 5

2. Persediaan Bahan Baku... 13

3. Sistem Informasi Akuntansi Persediaan Bahan Baku... 17

4. Kelancaran Proses Produksi... 18

6. Penerapan Sistem Informasi akuntansi Persediaan Bahan

Baku dalam Menunjang Proses Produksi... 24

B. Tinjauan Penelitian Terdahulu... 26

C. Kerangka Konseptual... 27

BAB III METODOLOGI PENELITIAN A.Tempat dan Waktu Penelitian... 30

B. Sumber Data... 30

C. Teknik Pengumpulan Data... 30

D.Metode Analisis Data... 31

E. Jadwal Penelitian... 31

BAB IV HASIL PENELITIAN A.Data Penelitian... 32

1. Sejarah Singkat Perusahaan... 32

2. Struktur Organisasi... 33

B. Hasil Penelitian... 37

1. Sistem Informasi Akuntansi Persediaan Bahan Baku Pada PT. Sinar Abadi Jaya... 37

2. Kelancaran Proses Produksi pada PT. Sinar Abadi Jaya... 49

C. Pembahasan... 59

1. Sistem Informasi Akuntansi Persediaan Bahan Baku... 59

2. Unsur-Unsur Kelancaran Proses Produksi... 64

4. Dicapainya Kelancaran Proses Produksi Ditunjang Oleh

Sistem Informasi Akuntansi Persediaan Bahan Baku... 69

BAB V KESIMPULAN DAN SARAN A.Kesimpulan... 74

B. Saran... 78

DAFTAR PUSTAKA... 79

DAFTAR TABEL

Nomor Judul

Tabel 3.1 Jadwal Penelitian 31

Halaman

Tabel 4.1 Klasifikasi Persediaan Bahan Baku PT. Sinar Abadi

Jaya Cabang Binjai 38

Tabel 4.1 Jurnal Khusus Persediaan 44

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Bagan Alir Dokumen Sistem Informasi Akuntansi 11 Halaman

Gambar 2.2 Kerangka Konseptual 29

Gambar 4.1 Bagan Alir Proses Produksi PT. Sinar Abadi

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 Formulir Permintaan Barang 80

Halaman

Lampiran 2 Formulir Pengeluaran Barang 81

Lampiran 3 Kartu Persediaan 82

Lampiran 4 Laporan Permintaan Barang 83

Lampiran 5 Laporan Pengeluaran Barang 84

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui dan mempelajari sistem informasi akuntansi persediaan bahan baku yang diterapkan oleh PT. Sinar Abadi Jaya, dan mengetahui peranan sistem akuntansi persediaan bahan baku dalam menunjang kelancaran proses produksi perusahaan.

Penelitian pada skripsi ini berbentuk deskriptif, dimana data primer dan sekunder yang dikumpulkan penulis dengan teknik observasi dan dokumentasi. Hasil pembahasan menunjukkan bahwa penerapan sistem akuntansi persediaan bahan baku telah memadai, dapat dilihat dari unsur-unsur sistem informasi akuntansi persediaan bahan baku, yaitu formulir dan catatan-catatan, alat dan tenaga pelaksana proses produksi telah terlaksana, serta laporan-laporan yang telah memadai. Begitu pula dengan pelaksanaan proses produksi telah lancar, dilihat dari tercapainya unsur-unsur kelancaran proses produksi yang dilaksanakan oleh perusahaan. Sehingga dapat ditarik kesimpulan sistem informasi akuntansi persediaan bahan baku telah berperan dalam menunjang kelancaran proses produksi.

ABSTRACT

The objective of this research would be to know and learn the accounting information system inventory of raw material employed by PT. Sinar Abadi Jaya, and also would be to know the role of raw material inventory accounting system in supporting the smoothness of the production.

This was a descriptive research, which primary and secondary data has been collected by researcher throught tehnics of observation and documentation. Discussion results showed that the apllication of accounting information system inventory of raw material, there was forms and records, equipment and executive personnel, the production process has been accomplished and the reports have been adequately. And also with the implementation process has been smooth in view of achieving the elements of a smooth production process. So it can be concluded accounting information system of raw material inventory has been role in supporting the smoothness of the production.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini perkembangan dunia usaha di Indonesia mengalami persaingan yang cukup ketat di segala bidang, baik dalam bidang industri maupun jasa. Persaingan tersebut salah satunya disebabkan oleh kemajuan teknologi yang sangat pesat, munculnya pesaing-pesaing baru yang berpotensi dalam mengembangkan produk-produk yang beraneka ragam dan berkualitas. Oleh karena itu perusahaan terus dituntut untuk dapat terus meningkatkan aktivitasnya agar mampu bersaing dalam mempertahankan kelangsungan hidup perusahaan, sehingga tujuan perusahaan dapat tercapai. Pada dasarnya yang bertanggung jawab dalam mengelola aktivitas perusahaan adalah pihak manajemen.

sistem informasi akuntansi yang dapat berperan penting dalam kelancaran proses produksi. Sistem informasi akuntansi yang dibutuhkan adalah sistem informasi akuntansi yang menyajikan informasi atas persediaan bahan baku.

Persediaan bahan baku memegang peranan penting bagi perusahaan, oleh karena itu kegiatan ini perlu mendapat perhatian yang besar dari perusahaan, karena merupakan unsur aktiva perusahaan yang memiliki nilai materil dalam jumlah yang relatif besar, serta merupakan aktiva yang sensitif terhadap waktu, penurunan harga pasar, kerusakan dan kelebihan biaya yang disebabkan oleh kesalahan dalam penanganannya.

Dengan adanya sistem informasi akuntansi persediaan bahan baku yang diterapkan perusahaan diharapkan dapat memberikan manfaat bagi pimpinan dan menejer perusahaan, terutama dalam pengambilan keputusan dan dalam menentukan langkah-langkah yang akan ditempuh oleh perusahaan terutama dalam melaksanakan aktivitas proses produksi agar berjalan dengan lancar. Oleh karena itu, sistem informasi akuntansi persediaan bahan baku diharapkan dapat menjadi unsur pendukung bagi suatu perusahaan dalam menunjang kelancaran proses produksi.

dalam hal analisa kelayakan bahan baku kertas untuk produksi pada mesin baru sehingga sering terjadi putusnya gulungan kertas pada saat produksi sedang berjalan.

Berdasarkan latar belakang masalah di atas, penulis memandang pentingnya penerapan sistem informasi akuntansi persediaan bahan baku dalam hubungannya dengan kelancaran proses produksi. Oleh karena itu, penulis tertarik untuk melakukan penelitian dengan judul : “Analisis Penerapan Sistem Informasi Akuntansi Persediaan pada PT. Sinar Abadi Jaya Cabang Binjai”.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka rumusan masalah dalam penelitian ini sebagai berikut: Bagaimana penerapan sistem informasi akuntansi persediaan bahan baku dalam menunjang kelancaran proses produksi pada PT. Sinar Abadi Jaya Cabang Binjai?

C. Tujuan Dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui penerapan sistem informasi akuntansi persediaan bahan baku dalam menunjang kelancaran proses produksi pada PT. Sinar Abadi Jaya Cabang Binjai.

Hasil penelitian ini diharapkan dapat menambah wawasan dan memperluas pola pikir secara ilmiah dalam bidang akuntansi terutama dalam memahami analisis penerapan sistem informasi akuntansi persediaan.

2. Bagi perusahaan

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran dalam penerapan sistem informasi akuntansi persediaan.

3. Bagi pihak lain

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Sistem Informasi Akuntansi

Pengertian sistem informasi akuntansi menurut Bodnar (2004 : 1) adalah “An accounting information sistem is a collection of resource, such as people

and equipment, designed to transform financial and other data into information”.

Pengertian sistem informasi akuntansi menurut Barry E. Chusing dalam Midjan dan Susanto (2001 : 30) adalah “Sistem informasi akuntansi merupakan seperangkat sumber daya manusia dan modal dalam suatu organisasi yang dibangun untuk menyajikan informasi keuangan yang diperoleh dari pengumpulan dan pemerosesan data keuangan”.

Widjajanto (2001 : 41) menyatakan bahwa sistem informasi akuntansi adalah ”Susunan berbagai fomulir, catatan, peralatan, termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga pelaksananya, dan laporan yang terkoordinasikan secara erat yang didesain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen”.

keuangan sehingga dapat dijadikan sebagai dasar bagi perusahaan untuk mencapai tujuan.

a. Unsur-unsur Sistem informasi Akuntansi

Unsur-unsur sistem informasi akuntansi menurut Barry E. Chusing yang dialih bahasakan oleh Kosasih (2007 : 24) adalah sebagai berikut :

1). Sumber daya manusia 2). Peralatan

3). Formulir 4). Catatan 5). Prosedur 6). Laporan

1). Sumber daya manusia

Sistem informasi akuntansi membutuhkan sumber daya untuk dapat berfungsi. Sumber daya dapat diklasifikasikan sebagai alat, data, bahan pendukung, sumber daya manusia dan dana. Sistem informasi akuntansi pada umumnya diberi nama menurut sumber daya manusia yang digunakan. Suatu sistem informasi akuntansi-akuntansi manual. Jika suatu sistem informasi akuntansi melibatkan penggunaan komputer dan perlengkapan-perlengkapannya dinamai sistem informasi akuntansi dengan komputer (computer based accounting

information sistem). Manusia merupakan unsur sistem informasi

2). Peralatan

Peralatan merupakan unsur sistem informasi akuntansi yang berperan dalam mempercepat pengolahan data, meningkatkan ketelitian kalkulasi atau perhitungan dan kerapihan bentuk informasi 3). Formulir

Formulir merupakan unsur pokok yang digunakan untuk mencatat semua trasnsaksi yang tejadi. Formulir sering disebut dengan istilah dokumen. Karena dengan formulir peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) diatas secarik kertas.

Menurut Barry E. Chusing dalam Kosasih (2007 : 81) formulir terdiri dari 4 bagian pokok, yaitu:

(1)Pengenalan (introduction)

Pengenalan disajikan pada bagian atas formulir dan harus memuat judul formulir dan nomor formulir.

(2)Instruksi (Instruction)

Instruksi terdiri dari dua jenis, yaitu bagaimana mengisi formulir dan apa yang harus dikerjakan terhadap formulir setelah selesai pengisian.

(3)Isi Utama (main body)

Informasi yang berhubung secara logis harus digolongkan bersama-sama pada formulir dengan memakai kolom dan tanda batas persegi (box)) yang digunakan sebanyak mungkin untuk menyediakan ruang (spasi) bagi data yang dicatat.

(4)Kesimpulan (conclusion)

4). Catatan

Catatan terdiri dari : a). Jurnal

Merupakan catatan akuntansi yang pertama digunakan untuk mecatat, mengklasifikasi dan meringkas data keuangan dan data yang lainnya.

b). Buku besar

Terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya kedalam jurnal. 5). Prosedur

Prosedur merupakan urutan atau langkah-langkah untuk menjalankan suatu pekerjaan, tugas atau kegiatan. Biasanya melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam atas transaksi perusahaan yang terjadi berulang. Prosedur-prosedur yang termasuk dalam kegiatan persediaan bahan baku adalah sebagai berikut :

a). Prosedur Pembelian Persedian Bahan Baku

barang-barang tersebut diterima. Setelah permintaan pesanan datang dari bagian produksi, maka bagian pembelian mengirimkan surat pesanan

(purchase order) kepada calon supplier. Isi dari surat pesanan ini

adalah :

(1)Kuantitas pesanan yang harus dibeli (2)Spesifikasi barang yang dipesan (3)Taksiran barang yang harus dibeli

(4)Tanggal berapa barang tersebut diharapkan datang b). Prosedur Penerimaan Persedian Bahan Baku

Setelah supplier mengirimkan barang yang dipesan, maka bagian penerimaan akan memeriksa apakah barang yang diterima tersebut sesuai dengan yang dipesan. Setelah diperiksa, maka bagian ini memberikan laporan kepada bagian pembelian. Barang yang telah diperiksa dan terbukti sesuai dengan pesanan diteruskan ke bagian penyimpanan. Laporan penerimaan barang dibuat dalam beberapa rangkap (copy) yang antara lain dikirimkan ke :

a. Bagian pembelian

b. Bagian akuntansi (untuk inventory records) c. Bagian Gudang

c). Prosedur Penyimpanan dan Pengeluaran Persediaan Bahan Baku Pada bagian ini barang yang telah diterima harus dikelompokan menurut jenis, ukuran dan sifatnya. Selanjutnya apabila bagian produksi memerlukan bahan baku tersebut untuk proses produksinya, maka bagian ini mengirimkan :

(1) Surat permintaan pemakaian bahan baku kepada bagian gudang (2) Rangkap (copy) dari surat permintaan ini dikirimkan pula

kebagian pembukuan atau akuntansi untuk dipakai dalam pencatatan perubahan persediaan (inventory records) dan pencatatan akuntansi biaya.

Dengan adanya surat permintaan pemakaian bahan ini, maka :

(1) Bagian gudang mengeluarkan bahan baku yang diminta oleh bagian produksi.

(2) Bagian akuntansi akan mencatat pengurangan jumlah bahan baku serta pembebanan pada biaya produksi.

6). Laporan

memadai bagi pihak yang memerlukan dan bagi pihak yang menggunakan terutama di dalam pengambilan sebuah keputusan.

Bagian Gudang Bagian Kartu Persediaan Bagian Jurnal

Dari Bagian Penerimaan Via bagian Piutang

Gambar 2.1 : Bagan Alir dokumen sistem informasi akuntansi persediaan Sumber : Mulyadi (2003: 568)

b). Tujuan dan Fungsi Sistem Informasi Akuntansi

Dalam merancang suatu sistem setiap perusahaan berupaya agar kegiatan usahanya berjalan dengan lancar sesuai dengan yang direncanakan. Setiap perusahaan hendaknya mengantisipasi agar dalam menghadapi para pesaingnya, sehingga perusahaan dapat mempertahanakan keberadaannya.

Kebutuhan akan adanya sistem informasi akuntansi yang dapat memenuhi tujuan tersebut semakin berkembang, sejalan dengan semakin banyaknya permasalahan yang dihadapi oleh perusahaan akan mencapai tujuan utama perusahaan. Sistem informasi harus dapat memenuhi fungsinya. Dalam memenuhi fungsinya sistem informasi akuntansi harus mempunyai tujuan untuk memberikan informasi berupa laporan kepada pihak manajemen yang berguna sebagai dasar bagi perusahaan dalam mengambil keputusan.

Tujuan utama sistem informasi akuntansi menurut Wilkinson (2000: 8) adalah sebagai berikut “To provide accounting information to a

wide variety of users”.

Sedangkan tujuan spesifik sistem informasi akuntansi menurut Wilkinson (2000 : 8) adalah sebagai berikut :

2) To support the Day-To-Day-Operator

3) To support decision making by internal decision making.

Jadi tujuan sistem informasi akuntansi dapat disimpulkan sebagai berikut : 1) Untuk memberikan sistem informasi yang cepat.

2) Untuk memberikan informasi yang efisien.

3) Untuk memberikan informasi akuntansi yang dapat dipercaya keandalannya.

4) Untuk memberikan informasi akuntansi yang berguna untuk perencanaan, pengendalian dan pengambilan keputusan manajemen.

Menurut La Midjan Azhar dan Susanto (2001 : 30) fungsi utama sistem informasi akuntansi adalah sebagai berikut : “Mendorong seoptimal mungkin agar dapat menghasilkan berbagai informasi akuntansi yang berkualitas yaitu informasi yang tepat waktu, relevan, akurat (dapat dipercaya) dan lengkap yang secara keseluruhan informasi akuntansi tersebut mengandung arti dan berguna”.

Dari uraian di atas dapat ditarik kesimpulan bahwa sistem informasi akuntansi harus berguna, tepat waktu dan relevan untuk pengambilannya keputusan, serta meningkatkan pelayanan dalam memberikan informasi yang berguna bagi pihak manajemen dalam rangka mencapai tujuan suatu perusahaan.

2. Pengertian Persediaan Bahan Baku

course of business, and (2) matrelias in the process of production or held for

production.”

Pengertian persediaan bahan baku menurut Assauri (2009 : 171) adalah “Persediaan barang-barang berwujud yang digunakan dalam proses prroduksi, barang mana dapat diperoleh dari sumber-sumber ataupun dibeli dari supllier atau perusahaan yang menghasilkan bahan baku bagi perusahaan pabrik yang menggunakannya”.

Pengertian persediaan bahan baku menurut Ikatan Akuntan Indonesia (2009 : 14.2) adalah “ Persediaan adalah aktiva :

1) Tersedia untuk dijual dalam kegiatan usaha normal ; 2) Dalam proses produksi atau dalam perjalanan ;

3) Dalam bentuk bahan baku atau perlengkapannya (supllier) untuk digunakan dalam proses pemberian jasa”.

Dari pengertian-pengertian di atas dapat disimpulkan bahwa persediaan bahan baku merupakan aktiva berwujud yang digunakan dalam proses produksi atau pemberian jasa yang diperoleh dari sumber-sumber ataupun dibeli dari

supllier bagi perusahaan yang menggunakannya.

a. Sistem Pencatatan Persediaan Bahan Baku

Menurut Midjan dan Susanto (2001 : 154) terdapat dua sistem pencatatan persediaan, yaitu :

1) Perpetual Inventory System

Kedua sistem pencatatan persediaan bahan baku di atas akan diuraikan sebagai berikut :

1) Perpetual Inventory System

Dalam hal ini pencatatan atas transaksi persediaan dilaksanakan setiap waktu, baik terhadap pemasukan maupun pengeluaran. Sistem ini dilaksanakan untuk barang-barang yang bernilai agak tinggi atau untuk barang yang mudah untuk dicatat terutama pemakaian dan pengeluaran di gudang.

2) Periodical (physical) Inventory System

Pencatatan atas transaksi persediaan hanya untuk pembelian. Pemakaian tidak dicatat dan biasanya tidak menggunakan bon pemakaian atau pengeluaran barang. Pada akhir tahun diadakan inventarisasi fisik untuk mengetahui sisa persediaan, selisihnya sebagai pemakaian atau pengeluaran dimasukkan ke dalam harga pokok penjualan atau produksi. Metode ini sangat tepat untuk barang-barang bernilai rendah atau secara teknis sulit untuk dicatat pemakaian atau pengeluarannya, misalnya peniti, baut, pasir dan lain-lain.

b. Metode Penilaian Persediaan Bahan Baku

Menurut ketentuan Ikatan Akuntan Indonesia (2009 : 147.7) metode penilaian persediaan yang dapat digunakan untuk menghitung harga pokok adalah sebagai berikut :

1) Metode FIFO (First In First Out) 2) Metode LIFO (Last In First Out)

3) Metode Harga Rata-Rata (Average Cost)

Ketiga metode penilaian persediaan bahan baku di atas akan diuraikan sebagai berikut :

1) Metode FIFO (First In First Out)

Dalam metode ini biaya dibebankan sesuai dengan biaya yang sebenarnya timbul. Prinsip dasar metode ini adalah barang yang pertama kali masuk dikeluarkan terlebih dahulu. Jadi setiap kali ada penjualan barang, harga pokok barang yang keluar dinilai berdasarkan harga pokok pembelian barang yang lebih awal masuknya dan harga pokok persediaan barang yang masih ada dinilai berdasarkan harga pokok pembelian terakhir.

2) Metode LIFO (Last In First Out)

pokok dari pembelian barang terlebih dahulu, sedangkan pengeluaran barang dinilai dengan harga pokok dari pembelian terakhir.

3) Metode Harga Rata-Rata (Average Cost)

Dalam metode ini, baik barang yang telah terjual maupun yang masih ada, dinilai berdasarkan harga pokok rata-rata yang berlaku dalam periode yang bersangkutan. Jadi metode ini menganggap semua unit persediaan tercampur. Suatu biaya rata-rata diperoleh dengan membagi jumlah harga barang yang tersedia selama satu periode dengan jumlah barangnya. Biaya rata-rata ini dipergunakan untuk menghitung nilai persediaan dari harga pokok barang yang dijual. Dari ketiga metode penilaian persediaan tersebut, dapat disimpulkan bahwa pihak manajemen bebas menggunakan metode penilaian mana saja asalkan yang sesuai dengan situasi dan kondisi perusahaan, tetapi penerapan metode penilaian persediaan tetap harus dilakukan secara konsisten.

3. Sistem Informasi Akuntansi Persediaan Bahan Baku

Sedangkan tujuan penyusunan sistem informasi akuntansi persediaan yang terdiri dari sistem dan prosedur persediaan menurut Midjan dan Susanto (2001 : 150) adalah untuk dapat menangani hal-hal sebagai berikut:

a. Sebagian besar kekayaan perusahaan dagang dan industri pada umumnya tertanam dalam persediaan, oleh karenanya perlu disusun sistem dan prosedurnya agar persediaan selain dapat ditingkatkan efisiensinya, juga dapat ditingkatkan efektivitasnya.

b. Persediaan bagi perusahaan dagang dan industri harus diamankan dari kemungkinan pencurian, terbakar, kerusakan dan lain-lain demi mempertahankan kontinuitas perusahaan.

c. Perusahaan harus ditangani dengan baik, selain penyimpanan dan pengeluarannya juga pemasukannya ke perusahaan. Kesalahan dalam pemasukan yang disebabkan karena harga dan kualitas akan mempengaruhi baik terhadap hasil produksi juga terhadap harga pokok penjualannya.

Dari teori di atas dapat disimpulkan bahwa persediaan yang ada di dalam perusahaan sudah seharusnya ditangani dengan baik oleh pihak yang bertanggungjawab dalam menanganinya, karena sebagian besar kekayaan perusahaan itu tertanam dalam persediaan perusahaan. Oleh karena itu, diperlukan sistem informasi akuntansi persediaan bahan baku sebagai alat bantu dalam pencapaian tujuan perusahaan.

4. Kelancaran Proses Produksi a) Pengertian Kelancaran

pembangunan sangat bergantung pada sarana, tenaga dan biaya yang tersedia”.

Berdasarkan pengertian di atas dapat disimpulkan bawa kelancaran merupakan suatu keadaan di mana sesuatu berjalan dengan lancar, bergerak maju dengan cepat dan sangat bergantung pada sarana, tenaga dan biaya yang tersedia, sehingga pelaksanaan yang diharapkan dapat terjamin.

b) Pengertian Proses Produksi

Dalam kehidupan sehari-hari banyak terdapat barang atau jasa yang diperjualbelikan dan dikonsumsi oleh masyarakat. Barang atau jasa tersebut ada yang diperjualbelikan dan dapat langsung dikonsumsi tetapi ada yang perlu diolah lebih lanjut untuk dijadikan barang lain. Adanya barang atau jasa ini tidak mungkin timbul dengan sendirinya tanpa kegiatan proses produksi. Ini berarti harus ada aktivitas yang dimaksudkan untuk menambah atau menciptakan kegunaan suatu barang atau jasa tersebut. Aktivitas itulah yang sebenarnya merupakan suatu proses tersebut.

Seluruh perusahaan yang berproduksi untuk menghasilkan satu atau beberapa macam barang tentu akan memerlukan bahan baku untuk pelaksanaan proses produksinya. Pada umumnya, baik dan buruknya kualitas bahan baku tersebut akan mempunyai pengaruh yang cukup besar terhadap kualitas produk akhir dari perusahaan yang bersangkutan.

pemasok/supplier). Dari beberapa perusahaan pemasok ini, belum tentu semuanya dapat memnuhi persyaratan sebagaimana yang telah ditentukan oleh perusahaan, baik dari segi persediaan bahan baku, waktu pengiriman bahan serta kualitas bahan baku yang dikirim tersebut. Oleh karena itu, maka sebaiknya perusahaan yang bersangkutan ini dapat melaksanakan seleksi sumber bahan baku sehingga bahan baku yang diperolehnya akan mempunyai kualitas yang memadai dengan harga yang cukup murah pula.

Dalam perusahaan industri, proses pproduksi merupakan aktivitas utama. Di mana dalam proses produksi terjadi perubahan kegunaan dan bentuk dari bahan baku menjadi barang jadi.

Definisi proses produksi menurut Assauri (2009 : 75) adalah “Proses produksi dapat diartikan sebagai cara, metode dan teknik untuk menciptakan atau menambah kegunaan suatu barang atau jasa dengan menggunakan sumber-sumber (tenaga kerja, mesin, bahan-bahan dan dana) yang ada”.

Dari definisi tersebut dapat disimpulkan bahwa proses produksi merupakan suatu aktivitas yang berupa kerjasama antara tenaga kerja, mesin, bahan-bahan dan dana untuk menambah kegunaan dari suatu barang atau jasa. c) Unsur-Unsur Kelancaran Proses Produksi

barang, sehingga dapat menghasilkan produk-produk yang sesuai dengan kuantitas dan kualitas yang direncanakan serta hasil dari proses produksi dapat selesai tepat pada waktunya.

Proses produksi dapat dikatakan lancar jika ditunjang oleh unsur-unsur proses produksi. Pengoperasian sistem produksi dan operasi tersebut menurut Assauri (2009 : 18) mencakup :

1) Penyusunan rencana produksi dan operasi.

2) Perencanaan dan pengendalian persediaan dan pengadaan bahan. 3) Pemeliharaan atau perawatan (maintenance) mesin dan peralatan. 4) Pengendalian mutu.

5) Manajemen tenaga kerja (sumber daya manusia).

Berikut ini merupakan uraian dari unsur-unsur kelancaran proses produksi di atas :

1) Penyusunan rencana produksi dan operasi.

Kegiatan pengoperasian sistem produksi dan operasi harus dimulai dengan penyusunan produksi dan operasi. Dalam rencana produksi dan operasi harus tercakup penetapan target produksi, scheduling, routing,

dispatching, dan follow-up. Perencanaan kegiatan produksi dan operasi

produksi dan operasi ditentukan baik tidaknya pengadaan bahan serta rencana dan pengendalian persediaan yang dilakukan.

3) Pemeliharaan atau perawatan (maintenance) mesin dan peralatan. Mesin dan peralatan yang digunakan dalam proses produksi dan operasi harus selalu terjamin tetap tersedia untuk dapat digunakan, sehingga dibutuhkan adanya kegiatan pemeliharaan atau perawatan mesin dan peralatan ini akan dicakup tentang penting dan penerapan dari kegiatan pemeliharaan atau perawatan, macam macam kegiatan pemeliharaan atau perawatan, syarat-syarat bagi terlaksananya kegiatan pemeliharaan atau perawatan yang efektif dan efisien, serta proses pelaksanaan kegiatan pemeliharaan atau perawatan mesin dan peralatan.

4) Pengendalian mutu.

Terjaminnya hasil atau keluaran dari proses produksi dan operasi menentukan keberhasilan dari pengoperasian sistem produksi dan operasi. Dalam rangka ini perlu dipelajari kegiatan pengendalian mutu yang harus dilakukan agar keluaran dapat terjamin mutunya. Pembahasan yang tercakup dalam pengendalian mutu adalah maksud dan tujuan dari kegiatan pengendalian mutu, proses kegiatan perencanaan dan pengendalian mutu, peran pengendalian mutu, peran pengendalian proses dan produk dalam pengendalian mutu, teknik dan peralatan pengendalian mutu, serta pengendalian mutu secara statistik (statistical quality control).

Pelaksanaan pengoperasian sistem produksi dan operasi ditentukan oleh kemampuan dan keterampilan para tenaga kerja atau sumber daya manusianya. Dalam pembahasan manajemen tenaga kerja atau sumber daya manusia akan mencakup pengelolaan tenaga kerja dalam produksi dan operasi, desain tugas dan pekerjaan, serta pengukuran kerja (work

measurement).

Jadi dengan adanya unsur-unsur kelancaran proses produksi di atas diharapkan dapat memenuhi kuantitas produk yang diperlukan pada waktu yang tepat, sesuai dengan total biaya minimum serta sesuai dengan kualitas yang diminta oleh konsumen.

5. Prinsip Pengendalian Internal pada Proses Produksi

Kepala produksi tidak dapat mengawasi secara keseluruhan jalannya proses produksi, untuk itu diperlukan adanya suatu pengendalian internal pada proses produksi. Prinsip pengendalian internal yang harus ada pada proses produksi menurut Midjan dan Susanto (2001 : 219) adalah sebagai berikut :

a) Harus terdapat organisasi intern yang memadai di mana terdapat pemisahan fungsi dan pembagian kerja yang baik dan tegas di antara :

(1) Fungsi perencanaan produksi dan pengawasan produksi oleh biro produksi (PPC).

(2) Fungsi pelaksanaan produksi oleh bagian produksi/pabrik.

(3) Fungsi penyimpanan bahan baku dan hasil produksi oleh gudang dan hasil jadi.

(4) Fungsi pencatatan atas transaksi-transaksi yang terjadi dalam proses produksi oleh bagian akuntansi produksi/biaya.

b) Terdapat sistem pencatatan, prosedur, metode dan pelaporan yang memadai dalam proses produksi.

d) Terdapat pengawasan atas proses produksi (on the jon control) yang sedang berjalan maupun hasil akhir (inspection, quality control).

e) Bagian inspection dan quality control harus sendiri di luar bagian pembelian, bahan penjualan maupun pabrik dan memegang fungsi staf. Dapat juga bagian inspection dan quality control berada pada biro produksi.

6. Penerapan Sistem Informasi Akuntansi Persediaan Bahan Baku dalam Menunjang Kelancaran Proses Produksi

Dalam perusahaan industri persediaan bahan baku meliputi bahan baku yang dibeli dan dipakai untuk diproses kembali dalam proses produksi yang berhubungan dengan kegiatan usaha normal. Persediaan bahan baku merupakan aktiva lancar yang sangat mempengaruhi kelancaran operasi perusahaan industri, sehingga harus dikendalikan secara baik, dalam hal ini sistem informasi akuntansi persediaan bahan baku yang merupakan subsistem dari sistem infromasi akuntansi secara keseluruhan merupakan alat bantu manajemen untuk melaksanakan kelancaran proses produksi.

Proses produksi dapat dikatakan lancar, jika ditunjang oleh unsur-unsur proses produksi. Pengoperasian sistem produksi dan operasi tersebut menurut Assauri (2009 : 18) mencakup :

a. Penyusunan rencana produksi dan operasi.

b. Perencanaan dan pengendalian persediaan dan pengadaan bahan. c. Pemeliharaan atau perawatan (maintenance) mesin dan peralatan. d. Pengendalian mutu.

Dari definisi di atas dapat disimpulkan bahwa penekanan peran sistem informasi akuntansi persediaan bahan baku dalam menunjang proses produksi ada pada perencanaan dan pengendalian persediaan dan pengadaan bahan baku.

Fungsi yang berkaitan dengan siklus konversi produk menurut Wilkinson (2005 : 253) adalah :

a. Melaksanakan perencanaan produksi strategis. b. Mendapatkan dan mengelola persediaan bahan baku. c. Mengawali proses produksi.

d. Menyelenggarakan dan mengendalikan operasi produksi. e. Menyelesaikan dan mentransfer barang jadi.

f. Menyusun laporan keuangan.

Dengan adanya sistem informasi akuntansi persediaan bahan baku akan membantu perusahaan dalam mengelola persediaannya, sehingga arus pemindahan persediaan bahan baku akan jelas melalui informasi yang membuat ketersediaan bahan baku untuk berjalannya proses produksi yang lancar. Sistem akuntansi yang berkaitan dengan pengelolaan persediaan adalah sistem akuntansi pembelian, sistem akuntansi persediaan dan sistem akuntansi hutang.

Tujuan dari sistem informasi akuntansi persediaan bahan baku menurut Midjan dan Susanto (2009 : 120) diantaranya adalah :

a. Agar dapat mempertahankan kontinuitas usaha dan perusahaan.

Sedangkan untuk tujuan sistem informasi akuntansi persediaan bahan baku menurut Midjan dan Susanto (2009 : 149) adalah untuk menciptakan informasi dan pengendalian persediaan bahan baku melalui :

a. Adanya prosedur penerimaan barang.

b. Adanya prosedur penyimpanan dan pengeluaran barang. c. Adanya fasilitas gudang.

d. Adanya metode penilaian persediaan. e. Adanya kartu persediaan.

f. Adanya metode pencatatan persediaan.

g. Adanya pengendalian persediaan melalui penghitungan reorder point.

Jadi dapat disimpulkan bahwa dengan adanya sistem informasi akuntansi persediaan bahan baku yang memadai maka proses produksi akan berjalan dengan lancar, sehingga sistem informasi akuntansi persediaan bahan baku berperan dalam menunjang kelancaran proses produksi.

B. Tinjauan Penelitian Terdahulu 1. Irma Yanti Hutagaol (2008)

Judul penelitian “Penerapan Sistem Informasi Akuntansi Persediaan Dengan Menggunakan Electronic Data Processing (EDP) Pada PT. Rajawali Nusindo Cabang Medan”.

Kesimpulan : Hasil perhitungan statistik rata-rata (mean) dalam menilai efektifitas dan efisiensi penerapan sistem informasi akuntansi persediaan dengan menggunakan electronic data processing (EDP) menunjukkan nilai X sebesar = 4,085 yang berarti penerapan sistem informasi akuntansi persediaan dengan menggunakan electronic data processing (EDP) pada PT.Rajawali Nusindo Cabang Medan telah berjalan secara efektif dan efisien.

2. Paulus Kristianto Kurniawan (2008)

Judul Penelitian “Penerapan Sistem Informasi Akuntansi Persediaan Alat-Alat Medis Dalam Menunjang Keefektifan Pengelolaan Persediaan Alat-Alat Medis Studi Kasus Rumah Sakit Santo Borromeus Bandung”

C. Kerangka Konseptual

Pada dasarnya setiap perusahaan, khususnya perusahaan industri selalu membutuhkan persediaan, karena tanpa adanya persediaan maka para pengusaha dihadapkan pada risiko bahwa perusahaannya pada suatu waktu tidak dapat memenuhi keinginan pelanggan yang memerlukan dan atau meminta barang atau jasa yang dihasilkan.

Istilah persediaan, umumnya ditujukkan pada barang-barang yang dimiliki perusahaan untuk dijual kembali dalam operasi normal perusahaan. Persediaan sangat penting bagi perusahaan karena berfungsi menghubungkan antara operasi yang berurutan dalam pembuatan suatu barang dan menyampaikannya kepada konsumen secara tepat waktu. Hal ini dapat mempermudah dan memperlancar jalannya operasi perusahaan, sehingga keuntungan yang diharapkan itu lebih besar dari biaya-biaya yang ditimbulkannya.

Perusahaan dalam melaksanakan persediaan bahan baku tentunya memerlukan berbagai informasi yang menyangkut masalah persediaan agar menejer dapat melakukan aktivitas proses produksinya dengan lancar. Informasi yang diperlukan tersebut dapat disediakan oleh suatu sistem informasi akuntansi yang memadai, sehingga bisa menunjang kelancaran proses produksi perusahaan.

Penerapan sistem informasi akuntansi persediaan bahan baku dalam menunjang kelancaran proses produksi pada PT. Sinar Abadi Jaya Cabang Binjai ini dapat dilihat pada paradigma penelitian berikut ini:

Gambar 2.2: Kerangka Konseptual Proses Produksi

PT. Sinar Abadi Jaya Cabang Binjai

BAB III

METODOLOGI PENELITIAN

A. Tempat dan Waktu Penelitian

Penelitian dilakukan pada PT. Sinar Abadi Jaya Binjai, yang beralamat di jalan Medan Cabang Binjai KM.16.5 No.245, dan waktu penelitian mulai bulan Januari 2010 sampai dengan bulan Juni 2010.

B. Sumber Data

Sumber data yang digunakan untuk melakukan penelitian adalah:

1. Data Primer, yaitu data yang diperoleh langsung dari perusahaan dan belum diolah. Dikumpulkan melalui wawancara, observasi dan kuesioner guna mendapatkan jawaban atas permasalahan yang diteliti, kemudian diolah lebih lanjut.

2. Data sekunder, yaitu data yang telah diolah dan telah menjadi dokumentasi di perusahaan. Antara lain adalah sejarah singkat perusahaan, struktur perusahaan, prosedur pembelian persediaan bahan baku dan sebagainya. C. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah sebagai berikut:

dengan sistem informasi akuntansi persediaan bahan baku dalam menunjang kelancaran proses produksi perusahaan.

b. Dokumentasi, yaitu dengan melalui pencatatan atas data sekunder untuk mendapatkan data yang diperlukan dalam penelitian.

D. Metode Analisis Data

Dalam hal ini penulis menggunakan metode analisis deskriptif. Menurut Sugiyono bahwa “statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi” (2003 : 142).

E. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut: Tabel 3.1. Jadwal penelitian

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

PT. Sinar Abadi Jaya didirikan pada tanggal 09 April 1973 dengan Akte Notaris No.6 yang dibuat oleh Notaris Noezar, SH di Medan. Dan disyahkan dengan Surat keputusan Menteri kehakiman RI No.7A/5/212/10, tanggal 13 Juli 1973, yang diumumkan dalam berita negara No.58 tanggal 20 Juli 1973.

Perusahaan ini merupakan cabang dari PT. Sinar Abadi Jaya Medan yang khusus untuk melakukan percetakan kertas surat kabar untuk beberapa penerbitan surat kabar dan majalah untuk daerah propinsi Sumatera Utara. Perusahaan ini hanya melakukan aktivitas pencetakan saja, sedangkan yang memasarkan dan menerima order adalah PT. Sinar Abadi Jaya Medan yang berkedudukan di Kawasan Industri Medan II Jalan Pelita No.14 Medan, sedangkan cabangnya terletak di jalan Medan-Binjai KM.16.5 No.245, Binjai yang khusus menangani proses produksi percetakan kertas surat kabar saja.

2. Struktur Perusahaan

Sebelum menjalankan suatu aktivitas dalam perusahaan sangatlah penting membuat tata hubungan dan tugas masing-masing bagian dari perusahaan. Hal ini sangatlah berguna agar pembagian tugas dan tanggung jawab dapat diketahui dengan jelas oleh masing-masing individu di dalam perusahaan tersebut hingga setiap bagian dapat di arahkan dan dipertanggung jawabkan dengan sepenuhnya.

Struktur organisasi pada PT.Sinar Abadi Jaya berbentuk staf, ini terbukti dengan adanya satu pimpinan. Organisasi adalah sekelompok orang yang bekerja sama dengan menggunakan dana, alat-alat teknologi serta terikat dengan peraturan-peraturan agar dapat mengarahkan pada pencapaian tujuan yang diinginkan.

PT. Sinar Abadi Jaya melimpahkan wewenang dan tanggung jawab sebagai perpanjangan tangan perusahaan dalam segala kegiatan produksinya dan juga kebijakan-kebijakan yang berhubungan dengan perusahaan, dan laporan akhir bulan selalu diberikan kepada PT. Sinar Abadai Jaya. Dan struktur organisasi PT. Sinar Abadi Jaya Cabang Binjai dapat dilihat pada lampiran 1.

Berikut adalah uraian tugas dari masing-masing fungsi: 1. Direktur Utama

Direktur utama mempunyai tugas dan tanggung jawab sebagai berikut :

a. Bertanggung jawab atas segala kegiatan perusahaan baik teknis maupun non teknis, baik ke dalam maupun keluar perusahaan.

c. Memonitor perkembangan perusahaan.

d. Memberikan otoritas penuh kepada bagian-bagian yang terlibat dalam pelaksanaan aktivitas perusahaan.

2. Menejer Pemasaran

Menejer pemasaran mempunyai tugas dan tanggung jawab sebagai berikut : a. Melaksanakan kegiatan dan pengembangan bidang pemasaran

b. Menyusun anggaran dan melakukan kegiatan perusahaan

c. Membentuk team pemasaran, mencari dan memperluas dorongan pemasaran

d. Membuat laporan hasil pemasaran e. Bertanggung jawab pada direktur utama 3. Menejer Produksi

Menejer produksi mempunyai tugas dan tanggung jawab sebagai berikut : a. Bertanggung jawab terhadap urusan produksi

b. Melakukan koordinasi dan kontrol terhadap produksi c. Membuat laporan-laporan dibidang produksi

d. Meminimalisasi gagal produksi dan menjaga kontinuitas produksi e. Bertanggung jawab pada direktur utama

4. Bagian Analisa Bahan Baku Produksi

a. Melakukan perhitungan terhadap tingkat kebutuhan bahan baku dan memeriksa kualitas bahan baku yang akan digunakan dalam proses produksi.

b. Bertanggung jawab pada menejer produksi 5. Bagian Gudang

Bagian gudang mempunyai tugas dan tanggung jawab sebagai berikut : a. Bertanggung jawab pada menejer produksi

b. Melakukan penyesuaian antara hasil penghitungan fisik persediaan dengan buku gudang

c. Menerima dan menyimpan seluruh bahan baku yang telah dibeli dan

supplier dan mendistribusikannya ke bagian produksi sesuai dengan

anggarann yang telah dianggarkan untuk memproduksi suatu barang. d. Mencatat setiap penerimaan, penyimpanan dan pengeluaran bahan baku

hasil produksi. 6. Bagian Produksi

Bagian gudang mempunyai tugas dan tanggung jawab sebagai berikut : a. Bertanggung jawab pada manejer produksi

b. Bertanggung jawab akan jalannya produksi pada perusahaan 7. Bagian Pembelian

a. Bertanggung jawab pada manejer produksi dan menejer keuangan. b. Melakukan pembelian yang diperlukan oleh perusahaan.

a. Bertanggung jawab atas keuangan perusahaan serta membuat laporan keuangan perusahaan

b. Melakukan administarasi dan kontrol terhadap staff keuangan c. Melayani dan memproses administrasi kepegawaian

d. Bertanggung jawab pada direktur utama 9. Bagian Keuangan

Bagian keuangan mempunyai tugas dan tanggung jawab sebagai berikut : a. Menjaga dan mengurusi kelancaran keuangan perusahaan.

b. Menyetujui cara pembayarannya apakah pembayaran tunai atau kredit. c. Bertanggung jawab terhadap penerimaan dan pengeluaran perusahaan. d. Menyusun anggaran (budget) penerimaan dan pengeluaran perusahaan. e. Mengevaluasi pencapaian anggaran (budget) penerimaan perusahaan. 10.Bagian Akuntansi

Bagian akuntansi mempunyai tugas dan tanggung jawab sebagai berikut : a. Melaksanakan tugas-tugas yang terkait dengan akuntansi permbukuan. b. Bertanggung jawab terhadap pencatatan laporan—laporan yang diterima

dari bagian-bagian terkait.

c. Menyiapkan dokumen-dokumen yang diperlukan untuk pembuatan laporan keuangan.

d. Memeriksa kebenaran pencatatan transaksi. 2. Kasir

b. Bertanggung jawab akan masuk dan keluarnya uang yang ada dalam perusahaan

B. Hasil Penelitian

1. Sistem Informasi Akuntansi Persediaan Bahan Baku pada PT. Sinar Abadi Jaya

Kebijakan-kebijakan dalam sistem informasi akuntansi persediaan bahan baku yang diterapkan PT. Sinar Abadi Jaya adalah sebagai berikut :

a. Sistem Pencatatan Persediaan Bahan Baku

Sistem pencatatan persediaan bahan baku pada PT. Sinar Abadi Jaya menggunakan Perpetual Inventory System. Pencatatan persediaan bahan baku ini dilaksanakan setiap waktu baik terhadap pemasukan maupun pengeluaran bahan baku.

b. Metode Penilaian Persediaan Bahan Baku

c. Fasilitas Penyimpanan Persediaan Bahan Baku

Fasilitas penyimpanan persediaan bahan baku pada PT. Sinar Abadi Jaya disimpan pada gudang, Dipimpin oleh seorang kepala gudang ini merupakan gudang yang ditujukan khusus untuk menerima, menyimpan, dan mengeluarkan persediaan bahan baku. Serta hanya pihak-pihak tertentu saja yang diizinkan masuk, tertutup bagi pihak lain diluar PT. Sinar Abadi Jaya.

d. Klasifikasi Persediaan Bahan Baku

Persediaan bahan baku pada PT. Sinar Abadi Jaya diklasifikasi berdasarkan kelompok jenisnya, yaitu sebagai berikut :

Tabel 4.1

Klasifikasi Persediaan Bahan Baku pada PT. Sinar Abadi Jaya Cabang Binjai Bahan Baku Utama

Nama Barang Merk /Jenis

• Kertas Aspes 48.8-762

• Plate Agva, Fuji, Gravitex

• Tinta Magenta, Cyan, Yellow, Black

Bahan Baku Pembantu Jenis Barang

• Wash • Double Tape

• Rolfin-N • Splice Tab

• Calsium Wash • Double Side Tap

• One Step Roller • WD-40

• Repalix • Sucker

• Spar Gum • Minyak Tanah

• Majun • Solar

• Sponge • Black Tab

• Spatula Plastik • Slitter

• Fountain • Air

• Filter Air • Filter Udara

• Blanket • Striping Band

• Contact Cleaner • Loctite-7803

• Visible Glove • Sarung Tangan

• Belt Dressing • Breake-Pad Cleaner

• Cutter • Tinta Printer DELL

• Kertas A4 •

1. Sumber Daya Manusia

dalam perusahaan. Adapun yang merupakan sumber daya manusia pada PT. Sinar Abadi Jaya adalah karyawan-karywan yang terlibat dalam kegiatan persediaan bahan baku. Antara lain meliputi bagian produksi, bagian pengadaan, bagian keuangan, bagian akuntansi serta direktur utama. Dalam hal penerimaan, penempatan dan pengantian karyawan-karyawan pada PT. Sinar Abadi Jaya dilaksanakan sesuai dengan kebijakan sumber daya manusia yang telah ditetapkan oleh PT. Sinar Abadi Jaya yaitu meliputi proses seleksi terlebih dahulu dengan melakukan tes dan wawancara kepada calon karyawan karena kualitas karyawan yang baik sangat diperhatikan.

2. Peralatan

Menurut hasil penelitian, peralatan merupakan semua sarana dan prasarana yang digunakan dalam menjalankan pelaksanaan suatu sistem informasi akuntansi dalam perusahaan. Peralatan yang digunakan dalam menjalankan pelaksanaan sistem informasi akuntansi persediaan bahan baku pada PT. Sinar Abadi Jaya antara lain alat-alat tulis, pesawat telepon, faximile, mesin fotokopi, kalkulator, dan perangkat komputer. Komputer disini masih berperan sebagai pengolah data dan pengarsipan (penyimpanan) data.

3. Formulir

1. Purchase Order (PO)

Formulir PO ini dibuat oleh bagian pengadaan dan telah mendapatkan otoritas dari kepala bagian pengadaan. Digunakan untuk mencatat pesanan pembeli barang. Formulir PO ini merupakan formulir yang telah dipronomori dan memuat informasi mengenai tanggal pembelian, identitas pelanggan (nama dan tanda tangan penerima PO serta diotoritas oleh direktur supllier) no, urut,

description, jumlah, dan harga per unit.

2. Permintaan pembelian

Formulir ini dibuat oleh bagian produksi untuk diserahkan ke bagian pengadaan dalam mengajukan pesanan atas barang. Tujuannya adalah untuk mencatat jenis dan jumlah (kuantitas) barang yang dibutuhkan.

Formulir permintaan pembelian ini telah dipranomori, dan memuat informasi mengenai tanggal pesanan atas barang, jenis barang, merk, spesifikasi, jumlah (kuantitas) waktu realisasi, uraian stok bahan baku yang memuat stok tanggal permintaan dibuat, permintaan bulan berjalan dan perkiraan stok akhir bulan berjalan, serta tandatangan bagian yang mengajukan.

3. Formulir Masuk Gudang

(dalam satuan Kg), jenis barang, jumlah barang yang diterima, tandatangan bagian gudang dan supir.

4. Formulir Keluar Gudang

Merupakan formulir yang telah dibuat bagian gudang sebagi bukti pengeluaran barang dari gudang menuju peroses produksi. Formulir ini telah dipromosikan dan memuat informasi mengenai tanggal keluar barang, tujuan, nomor roll, berat (Kg), jumlah barang yang keluar, tandatangan bagian gudang.

5. Surat Jalan

Surat jalan ini digunakan oleh supllier untuk menyertai pengiriman barang kebagian gudang. Surat jalan ini telah dipranomori dan memuat informasi mengenai tanggal pengiriman barang, identitas pelanggan (nama dan alamat pelanggan), tujuan pengiriman, nama dan kode barang, no, roll dan jumlah berat barang, dan ditandatangani kepala urusan pengadaan, kepala urusan produksi, dan supllier.

6. Formulir Permintaan Barang

7. Formulir Pengeluaran Barang

Merupakan formulir yang digunakan oleh bagian gudang sebagai bukti pengeluaran barang dari gudang untuk keperluan proses produksi. Formulir pengeluaran barang ini telah dipranomori dan memuat informasi mengenai tanggal pengiriman, nama barang, tipe barang, ukuran, jumlah, satuan, tanggal, dan ditandatangani bagian produksi serta bagian gudang.

4. Catatan

Pencatatan atas transaksi yang berhubungan dengan persediaan bahan baku dilakukan untuk menyajikan informasi persediaan bahan baku lagi bagi pihak manajemen PT. Sinar Abadi Jaya. Pencatatan persediaan bahan baku dilakukan pada :

1. Kartu Gudang

Merupakan kartu yang dibuat oleh kepala seksi gudang. Digunakan untuk mencatat penerimaan dan pengeluaran persediaan bahan baku dari gudang. Kartu persediaan ini memuat informasi mengenai nama barang, harga satuan, tanggal. No.arsip, banyaknya barang yang masuk dan keluar, serta saldo jumlah.

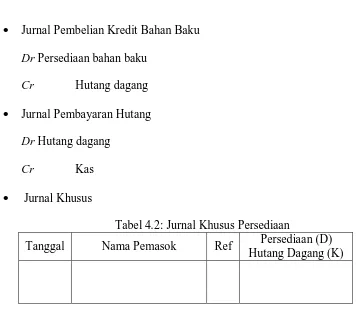

2. Jurnal

• Jurnal Pembelian Kredit Bahan Baku

Dr Persediaan bahan baku

Cr Hutang dagang • Jurnal Pembayaran Hutang

Dr Hutang dagang

Cr Kas • Jurnal Khusus

Tabel 4.2: Jurnal Khusus Persediaan

Tanggal Nama Pemasok Ref Persediaan (D) Hutang Dagang (K)

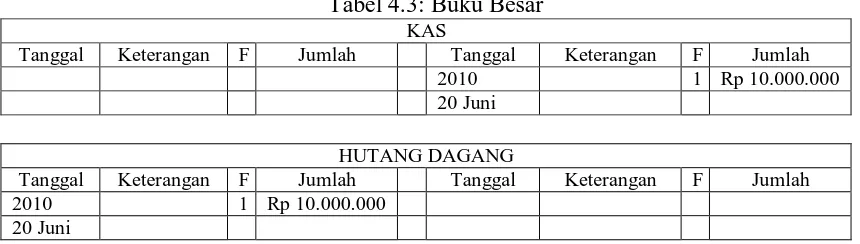

3. Buku Besar

Buku besar disini merupakan buku yang digunakan untuk memasukkan dan meringkas data keuangan yang telah dicatat sebelumnya ke dalam jurnal yang dilakukan oleh bagian akuntansi. Contohnya pada tanggal 20 juni 2010 PT Sinar Abadai Jaya melakukan pembayaran hutang dagang kepada supplier atas pembelian bahan baku kertas sebesar Rp 10.000.000,- maka jurnal dan buku besarnya adalah sebagai berikut:

Jurnal Pembayaran Hutang

Dr Hutang Dagang Rp. 5.000.000,-

Tabel 4.3: Buku Besar

KAS

Tanggal Keterangan F Jumlah Tanggal Keterangan F Jumlah 2010 1 Rp 10.000.000 20 Juni

HUTANG DAGANG

Tanggal Keterangan F Jumlah Tanggal Keterangan F Jumlah 2010 1 Rp 10.000.000

20 Juni

5. Prosedur

PT. Sinar Abadi Jaya menerapkan prosedur dalam menangani persediaan bahan bakunya. Prosedur tersebut terdiri dari :

• Prosedur Pembelian Persediaan bahan Baku :

a. Bagian produksi membuat permintaan pembelian sebanyak 2 lembar, dan distribusikan :

- Lembar ke-1, sebagai arsip dibagian produksi. - Lembar ke-2, diberikan kebagian pengadaan.

b. Berdasarkan pesanan barang, kepala bagian pengadaan mengajukan penawaran harga kepada supllier, kemudian supllier memberikan surat balasan penawaran sebanyak 1 lembar kebagian pengadaan.

c. Berdasarkan surat balasan penawaran dari supllier, kemudian kepala bagian pengadaan membuat surat penawaran harga sebanyak 6 lembar, dan didistribusikan :

- Lembar ke-1, diberikan kepada direktur utama.

- Lembar ke-3, diberikan kepada menejer produksi.

- Lembar ke-4, diberikan kepada menejer satuan internal audit. - Lembar ke-5, diberikan kepada menejer akuntansi.

- Lembar ke-6, diberikan kepada menejer keuangan.

d. Direktur memberikan perintah kepada kepala bagian pengadaan untuk melakukan pembelian. Berdasarkan perintah tersebut, bagian pengadaan membuat Purchase Order (PO) sebanyak 5 lembar dan didistribusikan :

- Lembar ke-1, sebagai ke bagian pengadaan

- Lembar ke-2, diberikan ke bagian gudang ke supllier sebagai arsip - Lembar ke-3, diberikan ke bagian gudang sebagai arsip

- Lembar ke-4, diberikan ke bagian akuntansi sebagai arsip - Lembar ke-5, diberikan ke bagian keuangan sebagai arsip • Prosedur Penerimaan dan Penyimpanan Persediaan Bahan Baku :

a. Supllier mengirimkan barang yang disertai SJ (surat jalan) untuk

ditandatangani oleh kepala urusan pengadaan dan kepala urusan produksi. Kemudian surat jalan tersebut dibuat copy-nya sebanyak 5 lembar dan didistribusikan :

- Lembar ke-1, sebagai arsip dibagian gudang

- Lembar ke-5, diberikan ke bagian pengadaan sebagai arsip

b. Kemudian bagian gudang memeriksa kuantitas dan kualitas barang yang diterima dari supllier, dan mencatatnya pada formulir masuk gudang. c. Kemudian bagian gudang menyimpan dan mengklasifikasikan barang

pada kartu gudang.

d. Dibagian pengadaan dilakukan pencobaan antara purchase order, surat jalan, dan purchase request. Kemudian formulir-formulir tersebut dikirimkan ke bagian akuntansi untuk diperiksa kelengkapannya. Untuk selanjutnya dilakukan pembayaran kepada supllier oleh bagian keuangan. Apabila pembayaran dilakukan dengan cara :

- Tunai : membayar dengan uang tunai ke supllier disertai SJ (surat jalan) lembar ke-2 dan invoice.

- Kredit : dibuatkan jurnal pembelian dan jurnal hutang sebelum dilakukan pembayaran sesuai jangka waktu yang telah disepakati. Dan pada saat akan melakukan pembayaran dilakukan seperti pada pembayaran tunai. Yaitu membayar dengan uang tunai ke supllier yang disertai SJ (surat jalan) lembar ke-2 dan invoice.

• Prosedur Pengeluaran Persediaan Bahan Baku

a. Kepala produksi membuat formulir permintaan barang sebanyak 2 lembar. Dan didistribusikan :

- Lembar ke-2, sebagai arsip dibagian produksi

b. Berdasarakan formulir permintaan barang lembar ke-1, bagian gudang membuat formulir keluar gudang sebanyak 3 lembar, dan didistribusikan : - Lembar ke-1, diberikan ke bagian akuntansi untuk diarsip

- Lembar ke-2, diberikan ke bagian produksi untuk diarsip - Lembar ke-3, sebagai arsip di bagian gudang

c. Berdasarkan formulir keluar gudang

- Bagian gudang menyerahkan barang (yang diminta bagian produksi) dan disertai formulir ke luar gudang lembar ke-2 untuk diarsip di bagian produksi.

- Bagian gudang membuat Laporan pengeluaran barang sebanyak 2 lembar, dan didistribusikan :

Lembar 1, diberikan ke bagian akuntansi sebagai arsip. Lembar ke-2, sebagai arsip dibagian gudang.

6. Laporan

Laporan atas persediaan bahan baku pada PT. Sinar Abadi Jaya terdiri dari : a. Laporan Posisi Bahan Baku

Merupakan formulir yang dibuat oleh staff akuntansi biaya yang memuat tentang posisi persediaan bahan baku selama satu bulan akhir

b. Laporan penerimaan barang

pemasok barang (supllier). Adapun laporan penerimaan persediaan ini diisi sesuai dengan kolom yang tersedia, yaitu :

No, urut, keterangan diterima dari, tangga, stock awal, nama barang, penerimaan, harga satuan, stock akhir, dan tandatangan bagian kepala gudang. c. Laporan pengeluaran barang

Merupakan laporan yang dibuat oleh bagian gudang. Maksud dibuatnya laporan ini adalah untuk melaporkan pengeluaran barang dari gudang berdasarkan formulir keluar gudang. Adapun laporan pengeluaran persediaan ini diisi sesuai kolom yang tersedia, yaitu : no. urut, keterangan order dari, tanggal, stock awal, nama barang, pengeluaran, stock akhir, tandatangan bagian kepala gudang, bagian penerima, kepala bagian produksi.

2. Kelancaran Proses Produksi pada PT. Sinar Abadi Jaya Cabang Binjai a. Unsur-Unsur Kelancaran Proses Produksi

Berdasarkan hasil penelitian yang penulis lakukan pada PT. Sinar Abadi Jaya menekankan kelancaran proses produksinya pada beberapa hal berikut :

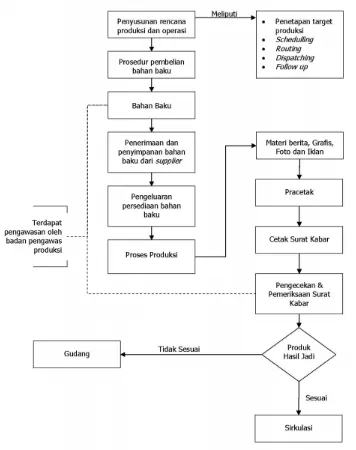

1) Penyusunan Rencana Produksi

Pada PT. Sinar Abadi Jaya penyusunan rencana produksi dan operasi ini merupakan kegiatan awal yang dilakukan oleh kepala bagian produksi dalam proses produksi. Kegiatan ini mencakup :

Penetapan target produksi pada PT. Sinar Abadi Jaya adalah menetapkan kuantitas surat kabar sebanyak 200.000 eksemplar per hari. b) Penjadwalan (Schedulling)

Pada PT. Sinar Abadi Jaya kegiatan penjadwalan ini dilakukan saat proses produksi dimulai sampai dengan produksi selesai, antara lain perintah pengerjaan kerja yang mencakup persoalan berapa banyak surat kabar yang akan dicetak. Bilamana bahan baku tersebut akan diolah, maka perlu diperhatikan banyaknya kertas, plate, film, dan banyaknya bahan baku pendukung yang dibutuhkan. Kemudian jadwal selesainya produksi selalu diperhatikan yaitu sesuai dengan waktu yang ditentukan oleh bagian produksi.

c) Jalur Pengerjaan (Routing)

Pada PT. Sinar Abadi Jaya kegiatan ini dilakukan mulai dari penerimaan barang dari pemasok, lalu disimpan di gudang. Kemudian menunggu perintah dari bagian produksi kapan barang harus dikeluarkan dari bagian gudang untuk selanjutnya dilakukan proses produksi.

d) Pengirim Perintah (Dispatching)

Dispatching pada PT. Sinar Abadi Jaya dilakukan apabila akan

yang akan di produksi, waktu penyelesaian yang direncanakan, dan laporan penilaian perkembangan dari pekerjaan tersebut.

e) Tindak Lanjut (Follow Up)

Kegiatan follow up pada PT. Sinar Abadi Jaya ini meliputi fungsi penelitian dan pengecekan terhadap aspek yang mempengaruhi kelancaran kegiatan proses produksi.

2) Perencanaan dan Pengendalian Persediaan dan Pengadaan Bahan

Kegiatan pengoperasian produksi dan operasi pada PT. Sinar Abadi Jaya pertama dilihat dari perencanaannya yaitu penetapan target produksi,

schedulling, routing, dispatching dan follow up. Juga diperhatikan pula dari

segi pengadaan bahan baku yang dibutuhkan oleh bagian produksi yaitu harus memenuhi mutu dan standar yang berlaku di perusahaan. Mulai dari perencanaan sampai pengadaan bahan baku serta pengendalian atas persediaan. Pengendalian persediaan dilakukan mulai dari penerimaan, penyimpanan dan pengeluaran persediaan bahan baku, baik fisik maupun kualitas dan juga pencatatannya. Termasuk pula penentuan dan pengaturan jumlah persediaan bahan baku yang akan diproduksi.

3) Pemeliharaan atau Perawatan (Maintenance) Mesin dan Peralatan

yang ada pada mesin dan peralatan yang ada di perusahaan, serta penyesuaian atau penggantian komponen (sparepart) yang baru pada fasilitas tersebut.

4) Pengendalian Mutu

PT. Sinar Abadi Jaya menerapkan pengendalian mutu terhadap kualitas suatu barang baik itu bahan baku maupun produk jadi yang ada di perusahaan. Kegiatan ini oleh badan pengawas produksi yang bertugas mengecek dan memeriksa kualitas surat kabar yang telah dicetak.

5) Manajemen Tenaga Kerja

Kegiatan proses produksi pada PT. Sinar Abadi Jaya dilakukan oleh tenaga kerja dengan pemisahan fungsi dan pembagian tugas yang jelas antara masing-masing bagian yang terlibat dalam proses produksi. Semua bagian ini saling bekerjasama satu dengan yang lainnya sehingga dapat menunjang kelancaran proses produksi yanga ada di PT. Sinar Abadi Jaya, yaitu mencakup :

o Bagian produksi yang terdiri dari bagian pencetak, bagian percetakan, serta bagian sitem informasi produksi yang bertugas memelihara dan merawat mesin atau peralatan.

o Badan pengawas produksi mengawasi jalannya produksi.

yang bertugas menerima, menyimpan, dan mengeluarkan persediaan bahan baku dari gudang.

o Bagian keuangan yang mengurus segala hal yang menyangkut masalah keuangan.

o Direktur utama yang memberikan otorisasi penuh atas kegiatan produksi yang akan dilakukan.

b. Prinsip Pengendalian Internal pada Proses Produksi Prinsip pengendalian internal pada proses produksi meliputi :

1) Adanya Prinsip pengendalian internal pada proses produksi yang telah dilakukan oleh PT. Sinar Abadi Jaya didukung oleh faktor-faktor berikut ini :

a) Adanya struktur organisasi intern yang memadai di mana terdapat pemisahaan fungsi dan pembagian kerja yang baik dan tegas.

b) Fungsi perencanaan dan pengawasan produksi dilakukan oleh bagian produksi serta badan pengawas produksi.

c) Fungsi pelaksanaan produksi oleh bagian produksi, bagian pencetak, bagian percetakan, serta bagian sistem informasi produksi yang bertugas memelihara dan merawat mesin atau peralatan.

e) Fungsi pencatatan atas transaksi yang terjadi dalam proses produksi dilakukan oleh bagian akuntansi berdasarkan laporan dari bagian produksi.

2) Adanya sistem pencatatan, prosedur, metode dan pelaporan yang memadai dalam proses produksi. Hal ini terlihat dari :

a) Pencatatan dilakukan pada buku besar yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya pada jurnal yang memuat transaksi yang menyangkut operasi produksi.

b) Prosedur dalam proses produksi yang dilakukan oleh PT. Sinar Abadi Jaya adalah sebagai berikut :

(1) Perusahaan surat kabar menyerahkan layout surat kabar kepada bagian pemasaran perusahaan untuk dilakukan pencetakan sesuai dengan banyak yang diinginkan perusahaan.

(2) Dari bagian pemasaran menyerahkan layout tersebut ke bagian

image setter sebagai bahan untuk membuat cetakan film.

(3) Kemudian seluruh data tersebut dimasukkan ke bagian pracetak untuk dimasukkan ke dalam data konfigurasi halaman, yaitu data mengenai jumlah halaman baik halaman warna dan halaman hitam putih yang dibuat oleh urusan pracetak yang kemudian dikirim melalui jaringan ke printer ink zone

calculator PC, sebagai bahan input operator cetak dalam

(4) Di console desk dilakukan proses input data halaman, yaitu proses pemasukan data yang diterima operator dari printer ink

sone calculator PC untuk kemudian dimasukkan ke Quality

Workstation PC (PrintPP EAE) yang akan dijadikan data

konfigurasi halaman warna maupun halaman hitam putih di

console desk. Console desk yaitu meja kerja operator untuk

mengontrol, mengatur dan melakukan tension kertas, pengaturan air cetakan (dompenin), setting warna, register,

cut-off halaman surat kabar, sebelum dan pada saat proses cetak

surat kabar berlangsung.

(5) Kemudian dari plate maker pada bagian pracetak, dan dilakukan plate puch dan bending, yaitu proses pembuatan lubang pada plate dan pelipatan ujung plate sebagai pengunci pada saat plate dipasangkan di mesin cetak.

(6) Setelah itu di mesin cetak, dilakukan proses cetak surat kabar yang dikendalikan oleh operator cetak melalui console desk. (7) Setelah surat kabar dicetak dan secara otomatis terlipat menjadi

proses pemilahan surat kabar yang akan didistribusikan sesuai dengan permintaan pasar.

(8) Selanjutnya dilakukan pengiriman surat kabar, yaitu proses pendistribusian surat kabar ke agen-agen baik di dalam kota maupun ke luar kota.

c) Dibuatnya laporan produksi yang berisi tanggal cetak surat kabar, tanggal surat kabar (edisi surat kabar), jumlah halaman surat kabar yang diproduksi, jam pemasangan plate, rincian kondisi tangki air (PH air, kecepatan aliran air, temperatur air), rincian pemakaian tinta pada setiap mesin, rincian pemakaian mesin berdasarkan halaman surat kabar, rincian penggunaan kertas berdasarkan spesifikasinya, laporan mengenai iklan yang dicetak berdasarkan warna dan atau hitam-putih, rincian pengerjaan, kejadian sebelum produksi, kejadian saat produksi, serta rincian mengenai jumlah karyawan yang mengerjakan pencetakan surat kabar. Laporan ini digunakan untuk memberikan informasi mengenai hal-hal yang terjadi pada saat proses produksi berjalan.

3) Adanya standar atau norma budget dalam pemakaian bahan, jam kerja, jam mesin berikut hasil produksinya. Berdasarkan hasil penelitian terdapat :

proses produksi dimulai, antara lain mencakup penetapan target,

schedulling, routing, dispatching, dan follow up.

b)Terdapat bagian analisa bahan baku produksi yang bertugas untuk menyusun penetapan anggaran (budget) terhadap bahan baku untuk produksi. Kegiatan ini dilakukan sesuai dengan rencana anggaran bahan baku yang akan di produksi dan mendapatkan otoritas penuh dari menejer produksi dalam hal pemakaian bahan, jam kerja berikut hasil produksinya, dan melakukan pengecekan dan pemeriksaan terhadap bahan baku (kertas, tinta, plate) yang akan digunakan untuk produksi, serta kualitas bahan baku harus disesuaikan dengan mutu dan standar yang berlaku di perusahaan.

c)Begitupun dalam hal penentuan lamanya jam kerja, terutama yang akan digunakan dalam proses produksi untuk menghasilkan produk jadi sesuai dengan jadwal produksi yang direncanakan.

4) Adanya pengawasan atas proses produksi yang sedang berjalan (on the

job control) maupun hasil akhir.