PADA CV. SYAHID HUSADA SURABAYA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Disusun Oleh :

HAMDANI ROMADHON

0413010171 / FE / EAKepada :

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENERAPAN SISTEM PENGENDALIAN INTERN BERBASIS

KOMPUTER, BERBASIS SISTEM INFORMASI AKUNTANSI

PADA CV. SYAHID HUSADA SURABAYA

Disusun Oleh :HAMDANI ROMADHON

0413010171 / FE / EATelah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “VETERAN” Jawa Timur

Pada tanggal 26 November 2010

Pembimbing : Tim Penguji : Pembimbing Utama : Ketua :

Rina Mustika, SE, MMA Dra. Ec. Endah Susilowati, Msi

Sekertaris :

Drs. Ec. Muslimin, Msi

Anggota :

Rina Mustika, SE, MMA

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “VETERAN” Jawa Timur

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala berkah,

rahmat serta hidayah-Nya, sehingga penulis dapat menyelesaikan penyusunan

Skripsi yang berjudul “PENERAPAN SISTEM PENGENDALIAN INTERN

BERBASIS KOMPUTER, BERBASIS SISTEM INFORMASI AKUNTANSI PADA CV. SYAHID HUSADA SURABAYA“.

Penulisan Skripsi ini disusun sebagai salah satu syarat untuk dapat

memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Akuntansi, di

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dengan selesainya penulisan Skripsi ini, penulis sangat berterima kasih

atas segala bantuan dan fasilitas dari berbagai pihak yang diberikan kepada

penulis guna mendukung penyelesaian Skripsi ini. Maka dalam kesempatan ini

penulis mengucapkan terima kasih sebesar-besarnya kepada yang terhormat :

1. Bapak Prof. Dr. Ir Teguh Soedarto, MP., selaku Rektor Universitas

Pembangunan Nasional“Veteran” Jawa Timur Surabaya.

2. Bapak Dr. Dhani Ichsanuddin N, MM., selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional "Veteran" Jawa Timur Surabaya.

3. Ibu DR. Sri Trisnaningsih, Msi, selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional "Veteran" Jawa Timur Surabaya.

4. Ibu Rina Mustika, SE. MMA., selaku Dosen Pembimbing yang dengan sabar

dan telah meluangkan waktu serta tenaganya dalam memberikan bimbingan,

ii

terutama Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur Surabaya.

6. Keluargaku yang tercinta terutama Ayah dan Ibu serta yang senantiasa

memberikan doa restu dan tanpa lelah memberikan dukungan baik moril

maupun materiil dalam menyelesaikan kuliah hingga akhir penyusunan skripsi

ini.

7. Semua pihak yang tidak dapat penulis sebutkan satu persatu, terima kasih atas

doa, dukungan dan bantuan yang telah diberikan.

Semoga Allah SWT senantiasa memberikan rahmat dan hidayah-Nya

kepada semua pihak tersebut di atas. Dalam penyusunan Skripsi ini, penulis

menyadari bahwa tidak ada yang sempurna di dunia ini dan keterbatasan yang

dimiliki, sehingga penulis menghargai segala kritik dan saran yang bersifat

membangun untuk membantu kesempurnaan Skripsi ini. Akhirnya, harapan

penulis semoga Skripsi ini dapat bermanfaat bagi referensi pendidikan kita

semua.

`Surabaya, 11 Juni 2010

HALAMAN JUDUL LEMBAR PENGESAHAN

KATA PENGANTAR………...

……….

iDAFTAR ISI……….

……….

iiiDAFTAR TABEL...

.……….

ixDAFTAR GAMBAR...

..……….

xDAFTAR LAMPIRAN………....

……….

xiABSTRAKSI……….

……….

xiiBAB I PENDAHULUAN

1.1.

Latar Belakang……….

1

1.2.

Batasan Penelitian……… 4

1.3.

Perumusan Masalah……….

5

1.4.

Tujuan Penelitian……….

5

1.5.

Manfaat Penelitian………...

5

BAB II TINJAUAN PUSTAKA

2.1.

Penelitian Terdahulu………...

7

2.2.

Landasan Teori………...

10

2.2.1.1 Pengertian Sistem... 10

2.2.1.1.1. Karakteristik Sistem... 10

2.2.1.1.2. Klasifikasi Sistem... 12

2.2.1.1.3. Jenis-jenis Sistem... 13

2.2.1.2. Siklus Pengolahan Data... 14

2.2.1.2.1. Siklus Pengolahan Data secara Manual...

14

2.2.1.2.2. Siklus Pengolahan Data dengan Komputer.. 14

2.2.1.3.

Pengertian

Sistem Informasi... 15

2.2.1.3.1. Tujuan Sistem Informasi... 16

2.2.1.3.2. Komponen Sistem Informasi... 16

2.2.1.3.3. Pengembangan Sistem Informasi... 18

2.2.1.4. Pengertian Sistem Informasi Akuntansi…….. 19

2.2.1.4.1. Ruang Lingkup Sistem Informasi

Akuntansi……… 19

2.2.1.4.2. Tujuan dan Manfaat Sistem Informasi

Akuntansi……… 20

2.2.1.4.3. Fungsi Sistem Informasi Akuntansi……… 21

2.2.1.4.4. Komponen Sistem Informasi Akuntansi….. 22

2.2.1.4.5. Faktor-faktor yang mempengaruhi Sistem

2.2.1.4.6. Ancaman atas Sistem Informasi Akuntansi.. 23

2.2.1.4.7. Pengembangan Sistem Informasi Akuntansi..24

2.2.1.4.8. Kesalahan-kesalahan yang Terjadi dalam

Sistem Informasi Akuntansi……….. 25

2.2.1.5. Hubungan Sistem Informasi Akuntansi dengan

Sistem Informasi Manajemen………. 26

2.2.2. Pengendalian Intern……… 28

2.2.2.1. Pengertian Pengendalian Intern……….. 28

2.2.2.2. Elelmen-elemen Pengendalian Intern…………. 28

2.2.2.3. Klasifikasi Pengendalian……… 29

2.2.2.4. Aktivitas-aktivitas Pengendalian………. 31

2.2.2.5. LIngkungan Pengendalian……….. 31

2.2.2.6. Struktur PengendalianIntern………... 32

2.2.2.7. Pengendalian-pengendalian di Sistem

Informasi berbasis Komputer………. 33

2.3. Kerangka Pemikiran………. 48

BAB III PROSEDUR PENELITIAN……….. 51

3.1.

Metode Penenlitian……….. 51

3.3.

Instrumen Penelitian………. 52

3.4.

Teknik Pengumpulan Data……….. 52

3.5.

Keabsahan Data……….. 53

3.6.

Teknik Analisis Data……… 56

3.7.

Keterkaitan Data Dengan Preposisi………. 57

3.8.

Protokol Studi Kasus……… 58

BAB IV GAMBARAN SUBYEK PENELITIAN……… 70

4.1. Gambaran Umum Subyek Penelitian……… 70

4.1.1. Sejarah Singkat Perusahaan……… 70

4.1.2. Struktur Organisasi Perusahaan……….. 70

4.1.3. Gambaran Umum Sistem Informasi Akuntansi

CV. Syahid Husada Surabaya………. 76

4.1.4. Gambaran Umum Partisipan……….. 80

4.1.5. Deskripsi Proses Wawancara………. 82

BAB V ANALISIS DAN PEMBAHASAN……….. 84

5.1. Analisis………... 84

5.2 Pembahasan………... 85

A. Pengendalian Organisasi………... 86

B. Pengendalian Dokumentasi ………. 86

C. Pengendalian Kerusakan Perangkat Keras ………….. 87

D. Pengendalian Keamanan Fisik ………... 88

E. Pengendalian Keamanan Data ………...……….. 88

II. Pengendalian Aplikasi ………..…………. 89

A. Pengendalian Masukan ………..……….. 89

B. Pengendalian Proses ………..………... 90

C. Pengendalian Keluaran ………..……….. 91

5.2.

Keterkaitan Data Dengan Preposisi……… 92

1. Preposisi Kesatu………. 92

2. Preposisi Kedua……….. 94

3. Preposisi Ketiga………. 95

4. Preposisi Keempat………. 96

5. Preposisi Kelima……….... 98

6. Preposisi Keenam………. 101

7. Preposisi Ketujuh……….. 102

8. Preposisi Kedelapan………. 103

BAB VI KESIMPULAN DAN SARAN………... 105

6.1 Kesimpulan……….

105

6.2 Saran………

108

DAFTAR PUSTAKA……… 113

DAFTAR TABEL

Halaman

Tabel 1.1

: Kesalahan Posting Transaksi April 2010

3

Tabel 1.2

: Posting Transaksi yang Benar

3

Tabel 2.1

: Perbedaan Penelitian Dengan Peneliti Terdahulu

9

Tabel 2.2

: Ancaman-ancaman Atas Sistem Informasi Akuntansi 23

Tabel 3.1

: Protokol Studi Kasus

59

Tabel 5.1

: Hasil Perbedaan Penelitian Dengan Peneliti

Terdahulu

84

DAFTAR GAMBAR

Halaman

Gambar 2.1 : Siklus Pengolahan Data Secara Manual

14

Gambar 2.2 : Siklus Pengolahan Data Dengan Komputer

15

Gambar 2.3 : Kerangka Konseptual

50

Gambar 4.1 : Struktur Organisasi CV. Syahid Husada

72

Gambar 4.2 : Nota Penjualan Barang

77

DAFTAR LAMPIRAN

Lampiran 1 : Hasil Pertanyaan Kuisioner

Lampiran 2 : Produk Sistem Informasi Akuntansi

CV. Syahid Husada Surabaya

Lampiran 3 : Surat Keterangan

Lampiran 4 : Foto Wawancara

PENERAPAN SISTEM PENGENDALIAN INTERN BERBASIS KOMPUTER, BERBASIS SISTEM INFORMASI AKUNTANSI PADA CV. SYAHID

HUSADA SURABAYA

Oleh :

HAMDANI ROMADHON

ABSTRAKS

Informasi tidak bisa terlepas dari sistem. Dengan pengelolaan sistem yang baik, informasi yang handal dapat dihasilkan. Laporan keuangan merupakan salah satu contoh informasi yang digunakan oleh pihak intern dan ekstern untuk menilai suatu perusahaan. Keandalan dalam laporan keuangan sangat ditentukan oleh baik atau tidaknya sistem akuntansi yang diterapkan pada perusahaan. Oleh karena itu peneliti untuk melakukan penelitian atas sistem informasi berbasis komputer untuk meningkatkan pengendalian intern pada CV. Syahid Husada Surabaya. CV. Syahid Husada Surabaya adalah perusahaan distributor yang bergerak di bidang perdagangan alat-alat kedokteran.

Jumlah partisipan dalam penelitian ini berjumlah 3 orang, yaitu partisipan pertama adalah bagian manajer keuangan dan administrasi, partisipan kedua adalah bagian penerimaan barang masuk dan barang keluar atau bisa disebut bagian gudang, partispan ketiga adalah bagian administrasi. Teknik analisis datanya dengan melakukan wawancara dengan ketiga partisipan dan menjawab kuisioner.

Berdasarkan dengan penelitian di atas bahwa peneliti berhasil mengeksplorasi Pengendalian Intern ini secara utuh dan penerapan sistem pengendalian intern secara umum dapat ditingkatkan penerapannya. Karena dalam Pengendalian Umum pada pengendalian dokumentasi telah diterapkan secara optimal. Hal tersebut dapat dilihat dengan adanya dokumen dasar yang menjadi input pada proses pengolahan data. Sedangkan dalam Pengendalian Aplikasi pada pengendalian masukan telah diterapkan secara optimal, hal tersebut dapat dilihat dengan adanya otorisasi pada bukti-bukti transaksi asli yang dilakukan oleh bagian berwenang, dan juga adanya pengendalian pada data capture (perolehan data) dan pengendalian terhadap data entry (pemasukan data).

Kata Kunci : Sistem Pengendalian Intern berbasis Komputer, Sistem Informasi Akuntansi

xiii

SYAHID HUSADA SURABAYA

By :

HAMDANI ROMADHON

ABSTRAKS

Information can not be separated from the system. With a good management system, reliable information can be generated. The financial statements are one example of information used by internal and external parties to assess a company. Reliability in the financial statements is largely determined by whether or not the accounting system applied to the company. Therefore researchers to conduct research on computer-based information systems to improve internal control in CV. Shaheed Husada Surabaya. CV. Shaheed Husada Surabaya is a distributor company engaged in trading medical devices.

The number of participants in this study consists of 3 persons, namely the first participant is the manager of finance and administration, the second participant is the receipt of goods in and goods out or could be called the warehouse, third partispan administration.

Technical analysis of the data by conducting interviews with all three participants and answering questionnaires. Based on the above studies that the researchers successfully explore this internal control as a whole and the implementation of internal control systems in general can be improved implementation. Because in the General Control of documentation control has been applied optimally. This can be seen with the basic documents to be input in the process of data processing. While in Control Applications at the control input has been applied in an optimal, it can be seen with the authorization on the original transaction evidence conducted by the authorities, and also the control of data capture (data acquisition) and control of

data entry (data entry .)

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkembangan dunia usaha atau bisnis yang semakin maju dan modern

ini, persaingan semakin terasa sangat ketat dalam skala global. Revolusi dalam

teknologi informasi dan komunikasi telah mendorong kemajuan dalam

teknologi, produk dan proses, serta terbentuknya masyarakat informasi.

Perusahaan sebagai pelaku bisnis harus memperhatikan kemajuan teknologi

informasi agar dapat bersaing dengan perusahaan atau organisasi lain. Tidak

diragukan lagi derasnya arus informasi dan perkembangan teknologi

menyebabkan sebuah kompetisi.

Dewasa ini peranan informasi tidak dapat dipisahkan dari kehidupan

manusia maupun organisasi. Di dalam setiap perusahaan atau organisasi,

informasi yang tepat waktu, akurat, dan relevan merupakan faktor-faktor yang

penting dalam manajemen organisasi atau perusahaan, karena adanya

informasi yang lengkap maka ketidakpastian terhadap tindakan yang diambil

oleh perusahaan dapat dikurangi dan pihak manajemen dapat mengambil suatu

keputusan yang baik bagi kelancaran kegiatan perusahaan (Purbawanti,

2003:67)

Informasi yang dibutuhkan sebagai dasar pengambilan keputusan dapat

bersifat keuangan maupun non keuangan. Informasi keuangan banyak

diperoleh dari pihak intern yang berupa transaksi keuangan yang terjadi

sehari-hari. Sedangkan informasi non keuangan disamping diperoleh dari

masing-masing departemen yang ada dalam perusahaan, juga dapat diperoleh dari

pihak ekstern perusahaan, antara lain berupa bukti pesanan produksi, keadaan

pasar, situasi perekonomian dan perubahan teknologi.

Informasi tidak bisa terlepas dari sistem. Dengan pengelolaan sistem

yang baik, informasi yang handal dapat dihasilkan. Laporan keuangan

merupakan salah satu contoh informasi yang digunakan oleh pihak intern dan

ekstern untuk menilai suatu perusahaan. Keandalan dalam laporan keuangan

sangat ditentukan oleh baik atau tidaknya sistem akuntansi yang diterapkan

pada perusahaan. Namun, dalam suatu perusahaan masih sering ditemui

berbagai masalah dalam memahami dan mengimplementasikan sistem

akuntansi dengan baik. Dengan adanya unsur pengendalian atau pengecekan

dalam sistem akuntansi, berbagai kecurangan, penyimpangan, maupun

kesalahan yang mungkin terjadi dapat dihindarkan atau dapat dilacak untuk

diperbaiki. Pengendalian-pengendalian di sistem informasi berbasis komputer

ini digolongkan menjadi dua macam yaitu pengendalian umum (general

control) meliputi pengendalian dokumentasi ; dilakukan untuk menentukan

tujuan dan gambaran sistem informasi seperti yang seharusnya berjalan,

pengendalian kerusakan perangkat keras ; dilakukan untuk mendeteksi apakah

ada kesalahan atau tidak berfungsinya perangkat keras. Dan pengendalian

aplikasi (application controls) meliputi pengendalian masukan ; dilakukan

untuk mengetahui apakah ada data yang diterima untuk diproses oleh EDP

sudah diotorisasi diubah bentuk yang dapat dibaca oleh mesin dan identifikasi.

CV. Syahid Husada Surabaya merupakan subyek penelitian ini adalah

perusahaan distributor yang bergerak di bidang perdagangan alat-alat

kedokteran. Saat ini perusahaan tersebut telah menerapkan sistem informasi

pemeriksaan apakah sistem yang ada benar – benar bisa diandalkan, apakah

pengawasannya memadai untuk menekan risiko kerugian sebagai akibat dari

kesalahan, kecurangan, kelemahan recovery system, kelemahan sistem operasi

dan kondisi – kondisi atau tindakan yang dapat merugikan sistem. Pada

penelitian pendahuluan yang dilakukan pada CV. Syahid Husada Surabaya

tampak masih ditemukan adanya beberapa kesalahan, seperti kesalahan entry

data. Kesalahan proses pengentry-an data pada kode perkiraan dikarenakan

informasi yang diperoleh kurang akurat. Hal ini dapat dilihat dari jurnal

transaksi sebagai berikut :

Tabel 1.1 Kesalahan Posting Transaksi April 2010

Tgl No.Faktur Pembeli Uraian Harga

06/4 05239/SYH CV. Rahman Jaya HbsAg 575.000 05239/SYH CV. Rahman Jaya Tubex 3.036.000

05338/SYH Lab. Pramita Glucose 900.000

Sumber : Bagian Pengadaan Gudang CV. Syahid Husada Surabaya

Terjadi kesalahan dalam pengentry-an data masukan kode transaksi

pembelian “Laboratorium Pramita”. Yang seharusnya Nomor Faktur

“Laboratorium Pramita” adalah 05337, namun bagian entry data memasukan

kode transaksi 05338 yaitu kode transaksi “PT. Medistra”. Sehingga jurnal

yang seharusnya adalah sebagai berikut :

Tabel 1.2 Posting Transaksi yang benar

Tgl No.Faktur Pembeli Uraian Harga

06/4 05239/SYH CV. Rahman Jaya HbsAg 575.000 05239/SYH CV. Rahman Jaya Tubex 3.036.000

05337/SYH Lab. Pramita Glucose 900.000

Berdasarkan dari data tersebut, adanya kesalahan-kesalahan dalam

pengkodean atau posting menyebabkan informasi yang didapat tidak sesuai

dengan yang seharusnya. Hal ini mengakibatkan keterlambatan dalam

penyampaian laporan akuntansi yang tidak tepat waktu, sehingga tujuan dari

pengendalian intern tidak dapat tercapai karena informasi yang diperoleh

kurang akurat yang mengakibatkan pihak manajemen koperasi tidak dapat

mengambil keputusan yang cepat dan tepat.

Berdasarkan uraian yang telah dijelaskan memunculkan beberapa

pertanyaan yaitu, apakah benar Sistem pengendalian intern berbasis komputer

mampu mengoptimalkan kinerja?, dan apakah dengan Sistem Informasi

Akuntansi yang berkualitas akan menghasilkan pengendalian intern yang baik?

Melihat uraian latar belakang di atas, maka penulis tertarik untuk

melakukan penelitian dengan judul “PENERAPAN SISTEM

PENGENDALIAN INTERN BERBASIS KOMPUTER, BERBASIS SISTEM INFORMASI AKUNTANSI PADA CV. SYAHID HUSADA SURABAYA.”

1.2. Batasan Penelitian

Untuk memberikan gambaran penerapan yang sesuai dengan tujuan

yang diharapkan, Penelitian ini memiliki batasan ruang lingkup penelitian

yaitu pemeriksaan terhadap pengendalian aplikasi dan pengendalian umum.

Dan alasan penulis melakukan pemeriksaan hanya pada pengendalian aplikasi

dan pengendalian umum, hal ini dikarenakan keterbatasan dari pihak

1.3. Perumusan Masalah

Berdasarkan permasalahan yang telah diuraikan pada latar belakang

masalah diatas, maka perumusan masalah yang akan dibahas dalam penelitian

ini adalah sebagai berikut :

Bagaimana Penerapan Sistem Pengendalian Intern Berbasis

Komputer, Berbasis Sistem Informasi Akuntansi pada CV. Syahid

Husada Surabaya.

1.4. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui seberapa jauh penerapan sistem informasi akuntansi

mampu meningkatkan pengendalian intern di perusahaan.

2. Untuk mengadakan evaluasi dan perbaikan terhadap sistem informasi

akuntansi dan sistem pengendalian intern yang ada diperusahaan.

3. Untuk mengetahui apakah sistem pengendalian yang efektif bisa

diterapkan diperusahaan.

1.5. Manfaat Penelitian

Penyusunan penelitian ini diharapkan dapat memberikan manfaat,

diantaranya :

1. Bagi perusahaan

Untuk membantu perusahaan dalam memperbaiki sistem informasi

2. Bagi penulis

Untuk menambah dan memperluas kajian, baik secara teoritis maupun

praktis dalam upaya meningkatkan pengendalian intern dan dapat

memecahkan masalah yang ada dalam perusahaan.

3. Bagi Pihak Lain

Sebagai bahan pertimbangan atau menambah wawasan terutama untuk

yang berminat melakukan penelitian yang berkaitan dengan materi

TINJAUAN PUSTAKA

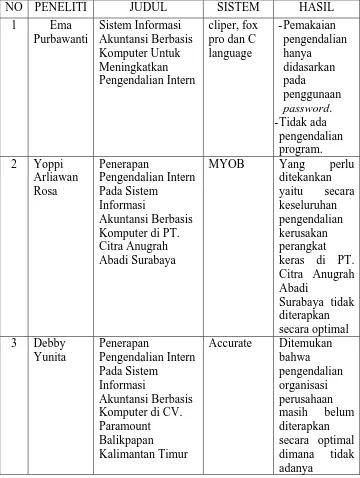

2.1. Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian

terdahulu yang relevan dengan penelitian ini. Dalam penelitian ini yang

dilakukan oleh Ema Purbawanti (2003) dengan judul “Sistem Informasi

Akuntansi Berbasis Komputer Untuk Meningkatkan Pengendalian Intern ;

Studi Kasus Pada Koperasi Kerajinan Rakyat Kriya Makmur (KOYAMA)

Bojonegoro”. Tujuannya yaitu untuk mengetahui seberapa jauh penerapan

sistem informasi akuntansi mampu meningkatkan pengendalian intern di

perusahaan, untuk mengadakan evaluasi dan perbaikan terhadap sistem

informasi akuntansi dan sistem pengendalian intern yang ada di

perusahaan, untuk mengetahui apakah sistem pengendalian yang efektif

bisa diterapkan di perushaan. Dan ditemukan kesimpulan bahwa :

1. Pemakaian pengendalian hanya didasarkan pada penggunaan password.

Hal tersebut bisa di indikasikan masih kurang sempurnanya Sistem

Informasi Akuntansi yang diterapkan.

2. Tidak ada pengendalian program. Hal ini mengindikasikan bahwa dengan

tidak adanya pengendalian program dan data yang ada maka

memungkinkan seseorang yang tidak berwenang mengakses masuk

kedalam file dan merubah program yang ada.

Sedangkan penelitian yang dilakukan oleh Yoppi Arliawan Rosa

(2006) dengan judul “Penerapan Sistem Pengendalian Intern pada Sistem

Informasi Akuntansi Berbasis Komputer di PT. Citra Anugrah Abadi

Surabaya” ditemukan bahwa terdapat kesimpulan penting yang perlu

ditekankan yaitu secara keseluruhan pengendalian kerusakan perangkat

keras di PT. Citra Anugrah Abadi Surabaya tidak diterapkan secara

optimal. Hal tersebut dapat dilihat di PT. Citra Anugrah Abadi Surabaya

tidak menerapkan echo check dan validity check untuk mnghindari tidak

berfungsi dengan normalnya perangkat keras serta adanya dinding

disekitar terminal atau sistem informasi komputer, serta tidak

diterapkannya pengendalian kerusakan perngkat keras lainnya oleh PT.

Citra Anugrah Abadi Surabaya, yaitu read after write check (digunakan

untuk meyakinkan bahwa data yang telah direkam ke media simpanan luar

telah direkam dengan baik dan benar), dual read check (digunakan untuk

meyakinkan bahwa data yang telah dibaca dengan benar), validity check

(digunakan untuk meyakinkan bahwa data yang telah dikodekan dengan

benar). Selain itu pada penelitian yang dilakukan Debby Yunita (2007)

dengan judul “Penerapan Sistem Pengendalian Intern pada Sistem

Informasi Akuntansi Berbasis Komputer di CV. Paramount Balikpapan

Kalimantan Timur” ditemukan bahwa pengendalian organisasi perusahaan

masih belum diterapkan secara optimal dimana tidak adanya perputaran

tugas di bagian keuangan serta terdapat pemisahan fungsi dan tanggung

sedangkan pada pengendalian dokumentasi secara keseluruhan telah

diterapkan secara optimal dimana dapat dilihat dengan adanya dokumen

dasar yang menjadi input pada proses pengolahan data. Dan dengan

adanya dokumen data yang berisi prosedur – prosedur beserta keterangan

masing – masing untuk menjalankan program kerja perusahaan.

Persamaan penelitian dengan penelitian terdahulu adalah :

“Meneliti tentang penerapan pengendalian intern pada sistem informasi

akuntansi berbasis komputer”.

Tabel 2.1 Perbedaan penelitian dengan penelitian terdahulu adalah :

NO PENELITI JUDUL SISTEM

1 Ema Purbawanti Sistem Informasi Akuntansi Berbasis Komputer Untuk Meningkatkan Pengendalian Intern

cliper, fox pro dan C language

2 Yoppi Arliawan Rosa

Penerapan

Pengendalian Intern Pada Sistem Informasi Akuntansi Berbasis Komputer di PT. Citra Anugrah Abadi

Surabaya

MYOB

3 Debby Yunita Penerapan Pengendalian Intern Pada Sistem Informasi Akuntansi Berbasis Komputer di CV. Paramount Balikpapan Kalimantan Timur

Accurate

4 Penulis Sistem Informasi Akuntansi Berbasis Komputer Untuk Meningkatkan Pengendalian Intern pada CV. Syahid Husada Surabaya

Microsoft Access

2.2. Landasan Teori

2.2.1. Pengertian Dasar Sistem Informasi Akuntansi 2.2.1.1. Pengertian Sistem

Menurut Widjajanto (2001:2) “sistem adalah sesuatu yang

memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan

tertentu melalui tiga tahapan, yaitu input, proses, dan output”. Menurut

Hall (2001:5) “sebuah sistem adalah sekelompok dua atau lebih

komponen-komponen yang saling berkaitan (interrelated) atau

subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (common

purpose)”. Sedangkan menurut Romney (2004:2) “sistem adalah

rangkaian dari dua atau lebih komponen-komponen yang saling

berhubungan, yang berinteraksi untuk mencapai suatu tujuan”.

Berdasarkan pengertian-pengertian diatas dapat diambil

kesimpulan bahwa pengertian sistem adalah sekelompok elemen-elemen

komponen atau sumberdaya yang saling berhubungan antara satu dengan

yang lain dan berintegrasi untuk mencapai suatu tujuan bersama.

2.2.1.1.1. Karakteristik Sistem

Menurut Jogiyanto (2000:7), suatu sistem mempunyai karakteristik

atau sifat-sifat yang tertentu, yaitu :

1. Komponen sistem. Suatu sistem terdiri dari sejumlah komponen yang

kesatuan. Komponen-komponen sistem atau elemen-elemen sistem dapat

berupa suatu subsistem atau bagian-bagian dari sistem.

2. Batas sistem. Batas sistem merupakan daerah yang membatasi antara suatu

sistem dengan sistem yang lainnya atau dengan lingkungan luarnya.

3. Lingkungan luar sistem. Lingkungan luar dari suatu sistem adalah apapun

diluar batas dari sistem yang mempengaruhi operasi sistem. Lingkungan

luar sistem dapat bersifat menguntungkan dan lingkungan luar yang

merugikan.

4. Penghubung sistem. Penghubung merupakan media penghubung yang

memungkinkan sumber-sumber daya mengalir dari satu subsistem ke

subsistem yang lainnya antara satu subsistem dengan subsistem yang

lainnya.

5. Masukan sistem. Masukan sistem adalah energi yang dimasukkan kedalam

sistem.

6. Keluaran sistem. Keluaran adalah hasil dari energi yang diolah dan

diklasifikasikan menjadi keluaran yang berguna dan sisa pembuangan.

7. Pengolahan sistem. Suatu sistem dapat mempunyai suatu bagian pengolah

atau sistem itu sendiri sebagai pengolahnya. Pengolah yang akan

mengubah masukan menjadi keluaran.

8. Sasaran sistem. Suatu sistem pasti mempunyai tujuan atau sasaran

(objective). Jika suatu sistem tidak memiliki sasaran, maka operasi sistem

2.2.1.1.2. Klasifikasi Sistem

Menurut Jogiyanto (2000:11), sistem dapat diklasifikasikan dari

beberapa sudut pandang diantaranya adalah, sebagai berikut :

1. Sistem diklasifikasikan sebagai sistem abstrak (abstract system) dan

sistem fisik (physical system)

Sistem abstrak (abstract system) adalah sistem yang berupa pemikiran atau

ide-ide yang tidak tampak secara fisik. Sistem fisik (physical system)

adalah sistem yang ada secara fisik.

2. Sistem diklasifikasikan sebagai sistem alamiah (natural system) dan sistem

buatan manusia (human made system)

Sistem alamiah (natural system) adalah sistem yang terjadi melalui proses

alam, tidak dibuat manusia. Sedangkan Sistem buatan manusia (human

made system) adalah sistem yang dirancang oleh manusia.

3. Sistem diklasifikasikan sebagai sistem tertentu (deterministic system) dan

sistem tak tertentu (probabilistic system)

Sistem tertentu (deterministic system) beroperasi dengan tingkah laku yang

sudah dapat diprediksi. Sistem tak tertentu (probabilistic system) adalah

sistem yang kondisi masa depannya tidak dapat diprediksi karena

4. Sistem diklasifikasikan sebagai sistem tertutup (closed system) dan sistem

terbuka (open system)

Sistem tertutup (closed system) merupakan sistem yang tidak berhubungan

dan tidak terpengaruh dengan lingkungan luarnya. Sistem terbuka (open

system) adalah sistem yang berhubungan dan terpengaruh dengan

lingkungan luarnya.

2.2.1.1.3. Jenis – jenis Sistem

Meskipun sistem memiliki bermacam-macam bentuk, sistem

tersebut memiliki karakteristik yang universal.

Menurut Krismiaji (2005:3), konsep sistem mengelompokkan sistem ke

dalam empat kelompok, yaitu :

1. Sistem tertutup (Closed systems), yaitu sistem yang secara total terisolasi

dari lingkungannya.

2. Sistem relatif tertutup (Relatively closed systems), yaitu sistem yang

berinteraksi dengan lingkungannya secara terkendali.

3. Sistem terbuka (Open systems), yaitu sistem yang berinteraksi dengan

lingkungan secara tidak terkendali.

4. Sistem Umpan Balik (Feedback control systems), yaitu sistem yang

menggunakan sebagaian output menjadi input untuk proses yang sama

2.2.1.2. Siklus Pengolahan Data

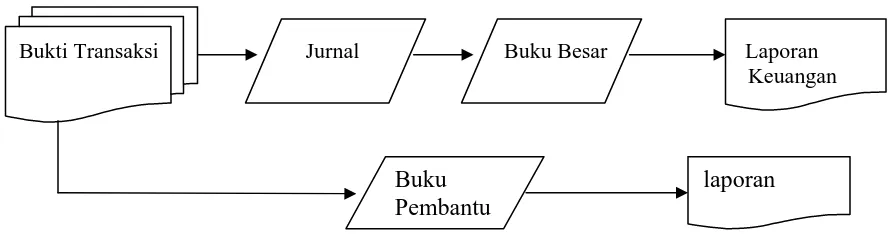

2.2.1.2.1. Siklus Pengolahan Data secara Manual

Menurut Baridwan (1994:4), Untuk mengubah data menjadi

informasi, dilakukan proses pengolahan data. Dalam Sistem Informasi

Akuntansi, proses pengolahan ini dilakukan dengan beberapa tahap

tertentu. Jika Sistem Informasi Akuntansi diproses secara manual (tanpa

mesin), proses pengolahan data dapat dilakukan dalam suatu siklus seperti

dalam gambar berikut ini :

Gambar 2.1 : Siklus Pengolahan Data Secara Manual

Bukti Transaksi Jurnal Buku Besar Laporan

Keuangan

Buku Pembantu

laporan

Sumber : Zaki Baridwan, 1994, Sistem Informasi Akuntansi,

BPFE, Yogyakarta, Edisi kedua, hal : 4

2.2.1.2.2. Siklus Pengolahan Data dengan Komputer

Menurut Baridwan (1994:5), bila dengan menggunakan mesin

komputer dalam proses pengolahan data, siklus pengolahan data dapat

dipisahkan menjadi tiga yaitu : masukan (input), pengolahan (proses), dan

Siklus pengolahan data akutansi dilakukan dengan komputer dapat

[image:30.612.85.516.177.363.2]digambarkan sebagai berikut :

Gambar 2.2 : Siklus Pengolahan Data Dengan komputer

INPUT PENGOLAHAN OUTPUT

Bukti transaksi

. jurnal

File transaksi

Buku

besar Laporan keuangan Dan laporan lain

Sumber : Zaki Baridwan, 1994, Sistem Informasi Akuntansi,

BPFE, Yogyakarta, Edisi kedua, hal : 5

2.2.1.3. Pengertian Sistem Informasi

Sistem informasi adalah sebuah rangkaian prosedur formal dimana

data di kumpulkan diproses menjadi informasi, dan didistribusikan kepada

para pemakai (Hall, 2001:7). Sedangkan menurut Krismiaji (2005:16),

“sistem informasi adalah cara-cara yang diorganisasikan untuk

mengumpulkan, memasukkan, mengolah dan menyimpan data, dan

cara-cara yang di organisasi untuk menyimpan, mengelola, mengendalikan dan

melaporkan informasi sedemikian rupa sehingga tujuan organisasi

Dari pengertian diatas dapat dijelaskan bahwa sistem informasi

merupakan sistem atau kerangka kerja dalam suatu organisasi yang

mengolah masukan (data) dari transaksi harian menjadi keluaran

(informasi) yang berupa laporan yang diperlukan, untuk keperluan

pihak-pihak tertentu dalam suatu organisasi. Informasi yang dihasilkan bertujuan

untuk membantu pengambilan keputusan serta menyajikan informasi yang

layak bagi pihak intern maupun ekstern pada suatu organisasi.

2.2.1.3.1. Tujuan Sistem Informasi

Menurut Hall (2001:18), terdapat tiga tujuan utama yang umum

bagi semua sistem informasi, yaitu :

1. Untuk mendukung fungsi kepengurusan (stewardship) manajemen.

2. Untuk mendukung pengambilan keputusan manajemen.

3. Untuk mendukung kegiatan operasi perusahaan hari demi hari.

2.2.1.3.2. Komponen Sistem Informasi

Menurut Krismiaji (2005:16) secara garis besar, sebuah sistem

informasi memiliki delapan komponen. Kedelapan komponen tersebut

adalah :

1. Tujuan. Setiap sistem informasi dirancang untuk mencapai satu atau lebih

tujuan yang memberikan arah bagi sistem tersebut secara keseluruhan.

2. Input. Data harus dikumpulkan dan dimasukkan sebagai input ke dalam

bahwa dalam perkembanganya, sebuah sistem informasi akuntansi tidak

hanya mengolah data dan menghasilkan informasi keuangan saja, namun

juga mengolah data dan menghasilkan informasi non keuangan.

3. Output. Informasi yang dihasilkan oleh sebuah sistem adalah output.

Output sebuah sistem informasi akuntansi biasanya berupa laporan

keuangan dan laporan internal seperti daftar umur piutang, anggaran, dan

proyeksi arus kas.

4. Penyimpanan Data. Data sering disimpan untuk dipakai lagi dimasa

mendatang. Data yang tersimpan ini harus diperbaharui (update) untuk

menjaga keterkinian data.

5. Pemrosesan. Data harus diproses untuk menghasilkan informasi dengan

menggunakan komponen pemroses. Saat ini sebagaian besar perusahaan

mengolah datanya dengan menggunakan komputer, agar dapat dihasilkan

informasi secara cepat dan akurat.

6. Instruksi dan Prosedur. Sistem informasi tidak dapat memproses data

untuk menghasilkan informasi tanpa instuksi dan prosedur rinci. Program

komputer dibuat untuk menginstruksikan komputer melakukan pengolahan

data.

7. Pemakai. Orang yang berinteraksi dengan sistem dan mneggunakan

informasi yang dihasilkan oleh sistem disebut dengan pemakai. Misal :

karyawan yang melaksanakan dan mencatat transaksi dan karyawan yang

8. Pengamanan dan Pengawasan. Informasi yang dihasilkan oleh sebuah

sistem informasi harus akurat, bebas dari berbagai kesalahan, dan

terlindung dari akses secara tidak sah.

2.2.1.3.3. Pengembangan Sistem Informasi

Menurut Wilkinson (1993:14), siklus pengembangan sistem terdiri

atas beberapa tahap, antara lain :

1. Perencanaan sistem, meletakan dasar bagi sistem informasi baru, atau

sistem informasi hasil revisi. Tahap ini meliputi persiapan rencana sistem

induk disamping juga usulan proyek sistem untuk melaksanakan rencana

tersebut.

2. Analisis sistem, meliputi survei dan analisis terhadap sistem informasi

yang sekarang. Tahap ini akan menentukan informasi yang diperlukan

para pengguna dari sistem yang baru, serta persyaratan teknis dari sistem

itu sendiri.

3. Desain sistem, meliputi penentuan spesifikasi (yaitu, jawaban terhadap

pertanyaan-pertanyaan mengenai desain yang dikemukakan pada bagian

sebelumnya) yang memenuhi kebutuhan dan persyaratan yang ditentukan

selama tahap analisis sistem.

4. Justifikasi dan Seleksi sistem, meliputi analisis rinci mengenai manfaat dan

biaya desain sistem tertentu.

5. Implementasi sistem, terdiri dari langkah-langkah penyelesaian rincian

2.2.1.4. Pengertian Sistem Informasi Akuntansi

Menurut Simamora (2002:204) “Sistem Informasi Akuntansi

merupakan himpunan sumber daya, seperti orang-orang dan perlengkapan

yang dirancang untuk mentransformasikan data keuangan dan data lainnya

kedalam informasi”. Sedangkan menurut Weygandt (2007:395) “Sistem

Informasi Akuntansi adalah sistem yang mengumpulkan dan memproses

transaksi-transaksi data dan menyampaikan informasi keuangan kepada

pihak-pihak tertentu”. Sistem Informasi Akuntansi (Widjajanto, 2001:4)

adalah susunan berbagai formulir catatan, peralatan, termasuk komputer

dan perlengkapannya serta alat komunikasi, tenaga pelaksananya, dan

laporan yang terkoordinasikan secara erat yang didesain untuk

mentransformasikan data keuangan menjadi informasi yang dibutuhkan

manajemen.

Dari beberapa definisi diatas dapat disimpulkan bahwa Sistem

Informasi Akuntansi merupakan komponen atau sumberdaya yang

dimiliki perusahaan dengan mengumpulkan dan mengolah data transaksi

guna menghasilkan informasi akuntansi keuangan maupun non keuangan

yang berguna bagi pihak-pihak yang berkepentingan dengan perusahaan.

2.2.1.4.1. Ruang Lingkup Sistem Informasi Akuntansi

Sejak perkembangan teknologi komputer yang dapat mengolah

data dengan cepat, tepat dan tidak mengenal lelah, berkembang pula

pemakai-pemakai informasi tersebut. Komputer merupakan alat bantu

yang tepat untuk menyelesaikan permasalahan ini. Peranan komputer

sekarang terasa sangat besar bila benar-benar dapat memanfaatkannya dan

sistem informasi sekarang selalu dikaitkan dengan penggunaan komputer.

Sekarang, sistem informasi tidak hanya terlibat dalam aspek

finansial saja, tetapi aspek manajemen juga lebih ditekankan. Sistem

Informasi Akuntansi sekarang melibatkan tidak hanya sistem akuntansi

keuangan (financial accounting), tetapi juga sistem akuntansi manajerial

(managerial accounting). Jadi sebenarnya Sistem Informasi Akuntansi

adalah sistem akuntansi dengan pengembangan informasi lebih luas

dengan lebih menekankan informasi kepada manajemen tanpa mengurangi

informasi kepada pihak luar (Jogiyanto, 2000:53).

2.2.1.4.2. Tujuan dan Manfaat Sistem Informasi Akuntansi

Melalui informasi yang dihasilkannya, Sistem Informasi Akuntansi

mempunyai tiga tujuan utama (Wilkinson, 2000) seperti yang dikutip

dalam Jogiyanto (2005:227) adalah sebagai berikut :

1. Untuk mendukung operasi-operasi sehari-hari. (to support the day-to-day

operations).

2. Mendukung pengambilan keputusan manajemen. (to support decisions

making by internal decision makers).

3. Untuk memenuhi kewajiban yang berhubungan dengan

Menurut Husein (2004:13), dengan adanya Sistem Informasi

Akuntansi, maka manfaat yang bisa diperoleh adalah :

1. Efisiensi meningkat dalam proses fisiknya.

2. Keakuratan dan kekinian (currency) data.

3. Kualitas produk dan jasa yang meningkat.

4. Kualitas perencanaan dan pengawasan yang meningkat.

2.2.1.4.3. Fungsi Sistem Informasi Akuntansi

Menurut Romney (2004:3), suatu Sistem Informasi Akuntansi

memenuhi tiga fungsi pentingnya dalam organisasi, yaitu :

1. Mengumpulkan dan menyimpan data tentang aktifitas-aktifitas yang

dilaksanakan oleh organisasi, agar pihak manajemen, para pegawai, dan

pihak-pihak luar yang berkepentingan dapat meninjau ulang (review)

hal-hal yang telah terjadi.

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen

untuk membuat keputusan dalam aktifitas perencanaan, pelaksanaan, dan

pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset

organisasi, termasuk data organisasi, untuk memastikan bahwa data

2.2.1.4.4. Komponen Sistem Informasi Akuntansi

Menurut Romney (2004:3), Sistem Informasi Akuntansi terdiri dari

lima komponen :

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan

berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang

dilibatkan dalam mengumpulkan, memproses, dan menyimpan data

tentang aktifitas-aktifitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer, peralatan

pendukung (peripheral device), dan peralatan untuk komunikasi jaringan.

2.2.1.4.5. Faktor-faktor yang mempengaruhi Sistem Informasi Akuntansi

Menurut Baridwan (1994:7) terdapat berberapa faktor yang perlu

diperhitungkan dalam menyusun Sistem Informasi Akuntansi.

Faktor-faktor itu merupakan hal diluar sistem akuntansi, tetapi menentukan

keberhasilan dari suatu sistem. Faktor-faktor itu antara lain adalah :

1. Perilaku manusia dalam organisasi

Hal ini disebabkan karena sistem informasi tidak dapat berjalan tanpa

manusia, perilaku manusia meliputi faktor-faktor psikologis karyawan

baik yang melaksanakan proses data maupun pihak yang menerima

2. Metode kuantitatif yang digunakan

Metode seperti analisis regresi, dan metode statistik lainnya merupakan

alat bantu yang penting bagi manajemen dalam rangka melaksanakan

tugasnya dan mengambil keputusan.

3. Penggunaan komputer

Penggunaan komputer ditujukan sebagai alat bantu untuk mempermudah

pemrosesan atau memanipulasi data.

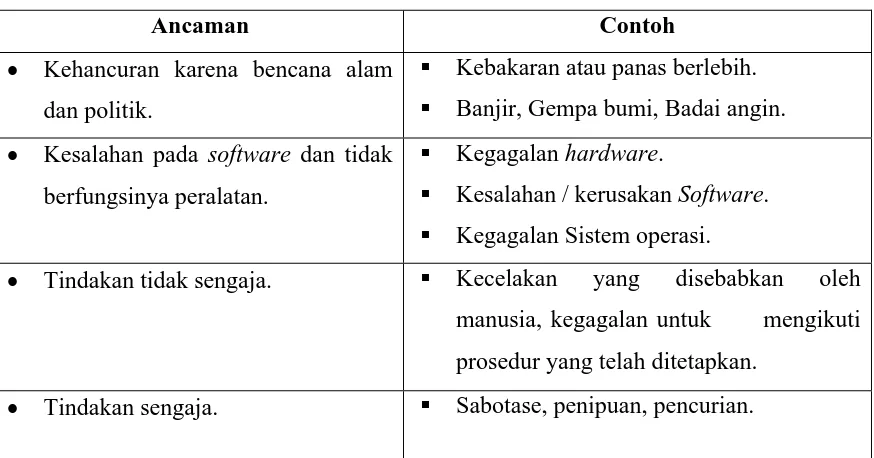

2.2.1.4.6. Ancaman atas Sistem Informasi Akuntansi

Menurut Romney (2004:223), empat jenis ancaman yang dihadapi

[image:38.612.115.552.413.642.2]perusahaan, antara lain :

Tabel 2.2

Ancaman-ancaman atas Sistem Informasi Akuntansi

Sumber : Romney, Marshall dan Steinbart, 2004, Accounting Information Systems. Buku

1, Edisi Kesembilan, Salemba Empat, Jakarta, hal : 223.

Ancaman Contoh

Kehancuran karena bencana alam dan politik.

Kebakaran atau panas berlebih. Banjir, Gempa bumi, Badai angin. Kesalahan pada software dan tidak

berfungsinya peralatan.

Kegagalan hardware.

Kesalahan / kerusakan Software. Kegagalan Sistem operasi.

Tindakan tidak sengaja. Kecelakan yang disebabkan oleh manusia, kegagalan untuk mengikuti

Masyarakat telah semakin tergantung pada Sistem Informasi

Akuntansi, yang juga telah berkembang semakin kompleks untuk

memenuhi peningkatan kebutuhan atas informasi. Sejalan dengan

peningkatan kompleksitas sistem dan ketergantungan pada sistem tersebut,

perusahaan menghadapi peningkatan risiko atas sistem mereka.

2.2.1.4.7. Pengembangan Sistem Informasi Akuntansi

Menurut Mulyadi (2001:19), tujuan umum pengembangan Sistem

Informasi Akuntansi adalah sebagai berikut :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penyajian, maupun struktur

informasinya.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu

untuk memperbaiki tingkat keandalan (reliability).

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi.

Sistem Informasi Akuntansi yang baik tidak terbentuk begitu saja.

Sistem ini direncanakan, dirancang, dipasang, dikelola, dan

disempurnakan secara cermat. Sistem Informasi Akuntansi perlu ditelaah

secara berkala guna melihat kemungkinan perlunya dilakukan revisi

supaya sistem senantiasa dapat mengikuti perubahan kebutuhan informasi

Pengembangan Sistem Informasi Akuntansi melibatkan empat langkah:

1. Analisis. Analisis adalah titik awal dalam mengidentifikasikan

sumber-sumber dari informasi yang dibutuhkan serta pencatatan dan prosedur

mengenai pengumpulan dan pelaporan data.

2. Desain. Sistem baru harus dibangun dari dasar formulir dan dokumen

didesain (dibuat).

3. Implementasi (penerapan). Implementasi sistem baru atau yang telah

direvisi memerlukan dokumen-dokumen, prosedur-prosedur, dan peralatan

pemrosesan di-instal dan dioperasikan.

4. Tindak lanjut. Setelah sistem dimunculkan dan berjalan, sistem tersebut

harus diawasi dalam hal kelemahannya, efektifitasnya harus dibandingkan

dengan desain dan tujuan organisasi.

2.2.1.4.8. Kesalahan-kesalahan yang Terjadi dalam Sistem Informasi Akuntansi

Kesalahan-kesalahan yang terjadi dalam SIA biasanya terjadi oleh

dua sebab, yaitu kesalahan-kesalahan yang tidak disengaja dan kesalahan

yang disengaja. Kesalahan-kesalahan tidak disengaja umumnya terjadi

pada proses aplikasi pengolahan data, seperti misalnya salah memasukkan

kode, salah nilainya dan lain sebagainya. Umumnya kesalahan ini

disebabkan ketidaktelitian. Yang paling kritis adalah kesalahan-kesalahan

pencurian atau penyelewengan terhadap harta kekayaan milik perusahaan

(Jogiyanto, 2000:385).

2.2.1.5. Hubungan Sistem Informasi Akuntansi dengan Sistem Informasi Manajemen

Pada organisasi yang kecil, Sistem Informasi Akuntansi (SIA)

hampir mewakili semua Sistem Informasi Manjemen (SIM), atau dengan

kata lain SIA adalah SIM dan SIM adalah SIA. Pada organisasi yang

besar, SIA merupakan subsistem dari SIM. SIA merupakan subsistem

yang terbesar dari SIM.

SIM menangani semua data yang masuk di dalam organisasi dan

menghasilkan semua informasi yang dibutuhkan oleh tingkatan

manajemen. Informasi yang dihasilkan oleh SIM dapat berupa informasi

keuangan dan informasi yang dihasilkan dari pengolahan data transaksi

yang bukan bersifat keuangan. SIA sebagai subsistem yang terbesar dalam

SIM, memegang peranan yang sangat penting. Sehingga utuk mempelajari

SIA, perlu juga mempelajari SIM dan sebaliknya (Jogiyanto, 2000:53).

2.2.1.6. Sistem Informasi Akuntansi Berbasis Komputer

Dewasa ini, sebagian besar organisasi menyelenggarakan

pekerjaan akuntansi mereka dengan komputer elektronik daripada dengan

metode akuntansi manual. Sistem akuntansi berbasis komputer

keras dan perangkat lunak yang dirancang untuk mengubah data menjadi

informasi yang bermanfaat (Bodnar, 2000:4).

Menurut Simamora (2002:222), keunggulan dan kelemahan sistem

akuntansi terkomputerisasi, yaitu :

1. Keunggulan sistem akuntansi terkomputerisasi adalah :

a. Kecepatan yang lebih tinggi. Komputer biasanya beroperasi dengan

kecepatan yang sangat tinggi, kecepatan yang dimaksud adalah operasi

yang berlangsung didalam CPU (Central Processing Unit).

b. Transaksi dicatat secara simultan. Sistem akuntansi terkomputerisasi

menyederhanakan proses penyimpanan catatan akuntansi.

c. Sistem akuntansi terkomputerisasi biasanya lebih akurat. Sistem

komputer tidak bakal melakukan kesalahan yang lazim terjadi seperti

kesalahan matematis, kesalahan pembukuan, dan kesalahan pencatatan

jurnal.

2. Kelemahan sistem akuntansi terkomputerisasi adalah :

a. Kegagalan piranti keras dan lunak. Semua mesin mengandung

kemungkinan terhenti atau macet. Begitu pula dengan komputer,

akibatnya dapat sangat merugikan.

b. Penipuan. Sifat sistem komputer dapat menyebabkan penipuan (fraud)

menjadi sulit dideteksi, dan kadang kala lebih mudah dilakukan.

c. Sabotase. Karena informasi lazimnya disimpan secara terpusat pada

d. Besarnya biaya. Investasi yang dikeluarkan perusahaan dalam

membangun sistem terkomputerisasi sangat besar.

2.2.2. Pengendalian Intern

2.2.2.1. Pengertian Pengendalian Intern

Pengertian pengendalian intern adalah rencana organisasi dan

metode yang digunakan untuk menjaga atau melindungi aktiva,

menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki

efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen

(Krismiaji, 2005:218).

Sedangkan menurut Baridwan (1994:47) “pengendalian intern

adalah pengawasan intern meliputi struktur organisasi dan semua cara-cara

serta alat-alat yang dikoordinasikan yang digunakan di dalam perusahaan

dengan tujuan untuk menjaga keamanan harta milik perusahaan,

memeriksa ketelitian dan kebenaran data akuntansi, memajukan efisiensi

didalam usaha, dan membantu mendorong dipatuhinya kebijaksanaan

manajemen yang telah ditetapkan lebih dahulu”.

Dari beberapa pemahaman diatas maka dapat disimpulkan bahwa

pengendalian intern mencakup rencana organisasi dan semua metode serta

tindakan yang digunakan oleh perusahaan untuk mengamankan aktiva

perusahaan, mengecek kecermatan dan ketelitian data akuntansi,

meningkatkan efisiensi dan mendorong agar kebijakan manajemen

2.2.2.2. Elemen – elemen Pengendalian Intern

Suatu konsep umum sistem pengendalian intern mempunyai

elemen-elemen dasar yang dapat berlaku umum hampir pada semua SIA.

Bila elemen-elemen dasar ini tidak ada atau kurang berfungsi, maka SIA

akan lemah pengendalian internnya. Menurut Jogiyanto (2000:381),

elemen-elemen dasar tersebut adalah sebagai berikut :

1. Karyawan yang jujur dan cakap.

2. Adanya pemisahan tugas dan garis wewenang dan tanggung jawab yang

jelas.

3. Prosedur yang tepat untuk pemberian wewenang.

4. Dokumen dan catatan yang lengkap.

5. Pengawasan fisik yang cukup terhadap aktiva dan catatan.

2.2.2.3. Klasifikasi Pengendalian

Menurut Krismiaji (2005:220), prosedur pengendalian dapat

diklasifikasikan kedalam beberapa klasifikasi, sebagai berikut :

1. Menurut Tujuannya. Pengendalian dikelompokkan menjadi tiga, yaitu :

a. Pengendalian Preventif, dimaksudkan untuk mencegah masalah

sebelum masalah tersebut benar-benar terjadi.

b. Pengendalian Detektif, untuk menemukan masalah segera setelah

masalah tersebut terjadi.

c. Pengendalian Korektif, dimaksudkan untuk memecahkan masalah

2. Menurut Waktu Pelaksanannya.Pengendalian dibagi dua kelompok, yaitu :

a. Pengendalian umpan balik (Feedback control) adalah pengendalian

yang masuk dalam kelompok pengawasan detektif, karena jenis

pengawasan ini mengukur sebuah proses dan menyesuaikannya

apabila terjadi penyimpangan dari rencana semula.

b. Pengendalian dini (Feedforward control) adalah pengendalian yang

termasuk dalam kelompok pengendalian preventif, karena jenis

pengawasan ini memonitor proses dan input untuk memprediksi

kemungkinan masalah yang akan terjadi (potential problems).

3. Menurut Obyek yang Dikendalikan. Pengawasan dilakukan menjadi dua,

yaitu :

a. Pengawasan umum, adalah pengawasan yang dirancang untuk

menjamin bahwa lingkungan pengawasan organisasi mantap dan

dikelola dengan baik untuk meningkatkan efisiensi pengawasan

aplikasi.

b. Pengawasan aplikasi, adalah pengawasan yang digunakan untuk

mencegah, mendeteksi, dan membetulkan kesalahan transaksi saat

transaksi tersebut diproses.

4. Menurut Tempat Implementasi dalam Siklus Pengolahan Data.

Pengawasan dikelompokkan menjadi tiga, yaitu :

a. Pengawasan Input, dirancang untuk menjamin bahwa hanya data yang

sah (valid), akurat, dan diotorisasi saja yang dimasukkan kedalam

b. Pengawasan Proses, dirancang untuk menjamin bahwa semua transaksi

diproses secara akurat dan lengkap, dan semua file dan record di

update secara tepat.

c. Pengawasan Output, dirancang untuk menjamin bahwa keluaran

sistem diawasi dengan semestinya.

2.2.2.4. Aktivitas-aktivitas Pengendalian

COSO (Committe of Sponsoring Organization) adalah kelompok

sektor swasta yang terdiri dari American Accounting Association (AAA),

AICPA, Institute of Internal Auditors, Institute of Management

Accountants, dan Financial Executives Institute. Menurut COSO

komponen dari model pengendalian intern adalah kegiatan-kegiatan

pengendalian, yang merupakan kebijakan dan peraturan yang

menyediakan jaminan yang wajar, bahwa tujuan pengendalian pihak

manajemen dapat dicapai. Menurut Romney (2004:236),

prosedur-prosedur pengendalian termasuk dalam satu dari lima kategori berikut ini :

1. Otorisasi transaksi dan kegiatan yang memadai.

2. Pemisahan tugas.

3. Desain dan penggunaan dokumen serta catatan yang memadai.

4. Penjagaan aset dan catatan yang memadai.

2.2.2.5. Lingkungan Pengendalian

Menurut Romney (2004:232), lingkungan pengendalian terdiri dari

faktor-faktor berikut ini :

1. Komitmen atas integritas dan nilai-nilai etika.

2. Filosofi pihak manajemen dan gaya beroperasi.

3. Struktur organisasional.

4. Badan audit dewan komisaris.

5. Metode untuk memberikan otoritas dan tanggung jawab.

6. Kebijakan dan praktik-praktik dalam sumber daya manusia.

7. Pengaruh-pengaruh eksternal.

2.2.2.6. Struktur Pengendalian Intern

Struktur pengendalian intern adalah kebijakan dan prosedur yang

ditetapkan untuk memberikan jaminan yang layak bahwa tujuan khusus

organisasi akan dicapai. Menurut Krismiaji (2005:219), struktur

pengendalian intern ini memiliki tiga elemen, yaitu :

1. Lingkungan Pengendalian

Lingkungan pengendalian menggambarkan efek kolektif dari berbagai

faktor pada penetapan, peningkatan, atau penurunan efektivitas prosedur

dan kebijakan khusus.

2. Sistem Akuntansi

Sistem akuntansi terdiri atas metode dan catatan yang ditetapkan untuk

dan melaporkan transaksi-transaksi perusahaan dan untuk memelihara

akuntabilitas aktiva dan kewajiban yang terkait.

3. Prosedur Pengendalian

Prosedur pengendalian adalah kebijakan dan prosedur yang ditambahkan

ke lingkungan pengendalian dan sistem akuntansi yang telah ditetapkan

oleh manajemen untuk memberikan jaminan yang layak bahwa tujuan

khusus organisasi akan dicapai.

2.2.2.7. Pengendalian – Pengendalian di Sistem Informasi Berbasis komputer

Pengendalian-pengendalian yang ada di sistem informasi yang

berguna untuk mencegah dan mendeteksi gangguan-gangguan yang akan

terjadi. Menurut Romney (2004:280), pengendalian-pengendalian di

sistem informasi berbasis komputer adalah :

I. Pengendalian Umum

Pengendalian-pengendalian secara umum merupakan

pengendalian-pengendalian sistem teknologi informasi yang paling luar yang harus

dihadapi terlebih dahulu oleh pemakai sistem informasi. Jika

pengendalian-pengendalian secara umum dapat dilewati, maka

pengendalian-pengandalian aplikasi dapat diaktifkan.

Pengendalian-pengendalian umum ini terdiri dari :

I.1. Pengendalian Organisasi

Pengendalian organisasi yang baik dapat menciptakan perencanaan yang

diharapkan. Pengendalian ini dapat dicapai bila ada pemisahan tugas dan

tanggung jawab yang tegas. Pemisahan ini dapat berupa pemisahan tugas

dan tanggung jawab antara departemen atau didalam departemen sistem

informasi itu sendiri. Fungsi-fungsi utama dalam departemen sistem

informasi akuntansi harus dipisahkan tugas dan tanggung jawabnya.

Fungsi-fungsi tersebut diantaranya :

a. Bagian pengontrol data, berfungsi sebagai penengah antara

departemen departemen lainnya dengan departemen sistem informasi

b. Bagian yang mempersiapkan data, berfungsi untuk mempersiapkan

data, melengkapinya an memverifikasi kebenarannya, sehingga siap

untuk dimasukkan ke dalam sistem.

c. Bagian operasi komputer merupakan bagian yang berfungsi mengolah

data sampai dihasilkan laporan.

d. Bagian penyimpanan data, berfungsi menjaga ruangan penyimpanan

data yang disebut perpustakaan data, dimana merupakan tempat data

dan program tersebut disimpan dalam bentuk media simpanan luar.

e. Bagian pemrograman dan pengembangan sistem informasi didalam

pembuatan programan dan pengembangan sistem informasi.

f. Bagian pusat informasi (information center atau IC) dibuat dengan

maksud untuk membantu para manjernya membuat program aplikasi

sendiri untuk keperluan end user computing (EUC) atau end user

I.2. Pengendalian Dokumentasi

Dokumentasi dapat berisi tentang deskripsi-deskripsi,

penjelasan-penjelasan, bagan alir, daftar-daftar, cetakan hasil komputer, dan

contoh-contoh obyek dari sistem informasi. Menurut Romney (2004:271),

dokumentasi dapat dikelompokkan menjadi dua, yaitu :

a. Dokumentasi yang disimpan di bagian akuntansi yaitu dokumentasi

dasar, dokumen daftar rekening, dan dokumentasi prosedur manual.

b. Dokumentasi yang ada dibagian pengolahan yaitu : dokumentasi

prosedur, dokumentasi sistem, dokumentasi program, dokumentasi

operasi dan dokumentasi data.

I.3. Pengendalian Kerusakan Perangkat Keras

Pengendalian perangkat keras (hardware) merupakan pengendalian yang

sudah dipasang di dalam komputer oleh pabrik pembuatnya untuk

mendeteksi kesalahan atau tidak berfungsinya perangkat keras. Menurut

Romney (2004:287), pengendalian ini dapat berupa :

a. Pemeriksaan gaung (echo check), merupakan bertujuan untuk

menyakinkan bahwa alat-alat input atau output seperti printer, tape

drive, disk drive, dan sebagainya masih tetap berfungsi dengan

memuaskan bila dipergunakan.

b. Pemeriksaan baca setelah rekam (read after write check) bertujuan

untuk menyakinkan bahwa data yang telah direkam ke media

c. Pemeriksaan baca ulang (dual read check) bertujuan untuk

menyakinkan apakah data yang telah dibaca dengan benar.

d. Pemeriksaan validitas (falidity check), bertujuan untuk menyakinkan

bahwa data yang dikodekan dengan benar.

I.4. Pengendalian Keamanan Fisik

Menurut Romney (2004:282-287), pengendalian keamanan fisik dapat

dilakukan sebagai berikut :

1. Pengawasan terhadap pengaksesan fisik.

Pengawasan ini merupakan proteksi yang berupa pembatasan terhadap

orang-orang yang akan masuk ke bagian yang penting. Pengawasan ini

dapat dilakukan dngan cara :

a. Penempatan keamanan

b. Pengisian agenda kunjungan

c. Penggunaan tanda pengenal

d. Penggunaan kamera pengawas

2. Pengaturan lokasi fisik

Pengendalian lokasi fisik merupakan salah satu yang terpenting dari

ruang komputer dapat berupa :

a. Lokasi yang tidak terganggu oleh lingkungan

b. Gedung yang terpisah

c. Tersedianya fasilitas cadangan

d. Penempatan alat-alat pengaman, seperti : alat pemadam kebakaran

berisi accu yang dapat digunakan untuk mengatasi bila arus listrik

tiba-tiba terputus

e. Pendingin ruangan, berfungsi untuk mengatur temperatur dalam

ruangan. Komputer mainframe yang besar biasanya membutuhkan

temperatut yang cukup dingin untuk mendinginkan sirkuitnya.

I.5. Pengendalian Keamanan Data

Menurut Romney (2004:304-309), keamanan data diartikan sebagai upaya

menjaga integritas dan kerahasiaan data, yang merupakan sumber data

penting bagi perusahaan. Hal tersebut merupakan pencegahan terhadap

keamanan data yang tersimpan agar tidak rusak, hilang dan dapat diakses

oleh orang yang tidak berkepentingan. Ada beberapa cara pengendalian

yang telah banyak diterapkan, diantaranya :

a. Dipergunakan Data Log. Agenda (log) dapat digunakan pada proses

pengolahan data untuk memonitor, mencatat dan mengidentifikasikan

data.

b. Proteksi File

Ada beberapa alat yang telah tersedia untuk menjaga file dari

penggunaan yang tidak benar, diantaranya :

1. Cincin proteksi pita magnetik (tape protection ring). Cincin ini

digunakan pada pita magnetik yang dapat memproteksinya dari

data yang telah lama tertindih dengan data yang baru sehingga data

2. Write protec tab. Suatu tab yang dapat digeser naik dan turun di

disket untuk membuat disket hanya dapat dibaca.

3. Label eksternal dan label internal. label eksternal merupakan label

yang ditampilkan diluar bungkus untuk menunjukkan isi darinya

supaya tidak salah tumpang, sedangkan label internal menunjukkan

informasi yang direkam disimpanan luar berupa informasi tentang

nama dan nomor dan simpanan luar.

4. Read only storage, yaitu alat penyimpanan luar dimana data yang

tersimpan didalamnya hanya dapat dibaca saja.

c. Pembatasan Pengaksesan

Bertujuan untuk mencgah personel yang tidak berwenang untuk

mengakses data, dapat dengan cara :

1. Isolasi fisik (pemisahan secara fisik)

2. Otorisasi dan identifikasi

3. Automatic lockout. Untuk mencegah seseorang mencoa password

secara berulang-ulang, biasanya mencoba password hanya

diberikan kesempatan tiga kali

4. Pembatasan pemakaian

5. Mengunci keyboard

d. Data back up dan recovery

Back up adalah salinan dari file atau database ditempat yang terpisah,

sedangkan recovery adalah file atau database yang telah dibetulkan

penyebab yang dapat mengakibatkan kerusakan, kesalahan atau

kehilangan data, yaitu :

1. Disebabkan oleh kesalahan program (program eror)

2. Disebabkan oleh kesalahan perangkat lunak system (systems

software error)

3. Disebabkan oleh kegagalan perangkat lunak (systems hardware

errors)

4. Disebabkan oleh kesalahan prosedur (prosedured error)

5. Disebabkan oleh kegagalan lingkungan (environmental failure)

Ada beberapa strategi untuk melakukan back up dan recovery, yaitu :

1. Strategi kakek-bapak-anak (grandfather-father-son) biasanya

digunakan untuk file yang berada di media simpanan luar pita

magnetic

2. Strategi pencatatan ganda yang dilakukan dengan menyimpan dua

buah salinan database yang lengkap secara terpisah.

3. Strategi dumping dilakukan dengan menyalinkan semua atau

sebagian dari database ke media back up yang lain dapat berupa

II. Pengendalian Aplikasi

Menurut Romney (2004:297-298), pengendalian aplikasi dirancang untuk

memenuhi persyaratan pengendalian khusus setiap aplikasi dengan tujuan

:

a. Menjamin bahwa data transaksi lengkap dan teliti

b. Menjamin bahwa pengolahan data transaksi benar dan sesuai dengan

keadaan

c. Menjamin bahwa aplikasi dapat terus menerus berfungsi.

Ada empat aktivitas dalam pengendalian aplikasi antara lain :

a. Pengendalian fisik atas kekayaan dan catatan

b. Pemusatan fungsi yang memadai

c. Perancangan dan penggunaan dokumen dan catatan yang cukup

d. Prosedur otorisasi yang memadai

Pengendalian aplikasi mencakup tiga pengendalian, yaitu :

II.1. Pengendalian Masukan (Input Control)

Menurut Romney (2004:299-300), pemasukan data merupakan tahap yang

paling penting karena :

a. Adanya istilah GIGO (garbage in garbage out), yang berarti jika tidak

memulai dengan tidak baik, informasi yang dihasilkan pun tidak akan

baik pula.

b. Kesalahan akan lebih mudah dikoreksi di tahap masukan.

c. Masukan data harus bebas dari kesalahan karena jika sudah melewati

Menurut Romney (2004:302-304), yang terlibat dalam data masukan,

yaitu :

a. Data capture (perolehan data) yang merupakan proses identifikasi dan

pencatatan kejadian nyata yang telah terjadi akibat transaksi yang

dilakukan oleh orang. Pada tahap ini dapat dilakukan dengan :

1. Nomor urut cetak

2. Kaji ulang data

3. Verifikasi data

b. Data entry (pemasukan data) merupakan proses pembacaan atau

masukan data kedalam computer. Pengendalian pada tahap ini

diantaranya :

1. Field check. Berfungsi untuk mengecek kebenaran karakter yang

terdapat dalam suatu field. Sebagai contoh : pengecekan untuk

field yang berbentuk angka akan memberikan isyarat kesalahan

apabila isi field tersebut ternyata bukan angka.

2. Sign check. Berfungsi untuk menentukan apakah tanda hitung data

dalam suatu sudah benar. Sebagai contoh : unit barang yang dijual

harus bernilai positif, jika negative berarti salah, sehingga proses

penjumlahan terhadap hasil akhir dapat dilakukan dengan benar.

3. Sequence check. Berfungsi untuk menguji apakah suatu kelompok

data telah memiliki urutan nomor dan abjad yang benar. Sebagai

contoh : data nama pelanggan apakah telah sesuai dengan nomor

4. Validity check. Berfungsi untuk membandingkan nomor

identifikasi atau kode transaksi dengan nomor atau kode yang sah.

Misalnya pada gaji pegawai dengan nomor induk pegawai 1154

harus dicek master file pegawai untuk menentukan apakah pegawai

1154 itu memang ada dan bekerja untuk CV. Syahid Husada

Surabaya.

5. Limit check. Berfungsi untuk mengecek jumlah angka agar tidak

melampaui suatu limit yang telah ditetapkan terlebih dahulu.

Misalnya field yang berisikan jam kerja untuk input proses gaji

bulanan pegawai yang dibandingkan dengan jumlah jam kerja yang

telah ditetapkan oleh perusahaan.

6. Echo check. Data yang diketikkan pada keyboard untuk

dimasukkan computer akan ditampilkan (echo) pada layer

terminal. Misalnya jika kita ingin mengetahui data-data

keseluruhan tentang pegawai, kita dapat melihatnya dengan

memasukkan nama pegawainya saja.

7. Existence check. Kode yang dimasukkan dibandingkan dengan

daftar kode-kode yang valid atau sudah deprogram. Misalnya

dalam hal pengiriman barang, yang telah terbagi dalam kantor

cabang I (01), dan kantor cabang II (02). Bila dimasukkan kode

8. Logical check. Hubungan antara item-item data input harus sesuai

dan masuk akal. Misalnya : L untuk Laki-laki dan P untuk

Perempuan.

9. Range check. Nilai yang dimasukkan juga dapat diseleksi supaya

tidak keluar dari jangkauan nilai sudah ditentukan. Misalnya : kode

rekening yang tersedia di perusahaan mulai 1111 sampai dengan

4111. Jika kita memasukkan lebih atau kurang dari nomor yang

telah ditentukan maka akan ada peringatan.

10. Self-checking digital check. Adalah pengecekan untuk memeriksa

kebenaran dari digit-digit yang dimasukkan. Self checking digital

check hanya bisa diisi dengan angka tidak bisa abjad.

11. Label check. Untuk menghindari kesalahan penggunaan kesalahan

file. Misalnya : setiap file yang disimpan di disket atau pada CD

harus diberi nama atau keterangan pada tampilan luar.

12. Batch control total check. Umumnya diterapkan pada pengolahan

data dengan metode bacth processing, yaitu transaksi dikumpulkan

terlebih dahulu selama satu periode tertentu dan bersama-sama

digunakan untuk meng-update file induk. Misalnya total dari

keseluruhan kas yang masuk.

II.2. Pengendalian Proses (proses control)

Pengendalian proses bertujuan untuk mencegah kesalahan-kesalahan yang

terjadi selama proses pengolahan data yang dilakukan setelah pemasukkan

kesalahan-kesalahan yang umumnya disebabkan oleh kesalahan-kesalahan dalam program

diantaranya sebagai berikut :

1. Logika program yang tidak lengkap

2. Penanganan pembulatan yang salah. Permasalahan pembulatan terjadi

bila tingkat ketepatan yang diinginkan dari perhitungan aritmatika

lebih kecil dari tingkat ketepatan yang terjadi.

3. Kesalahan akibat kehilangan atau kerusakan record.

4. Kesalahan urutan data.

5. Kesalahan logika program. Merupakan kesalahan yang sering terjadi

apalagi bila