PENERAPAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN BARANG DAGANG PT

.

SURACO JAYA ABADI MOTORCABANG MAKASSAR

IRHAM

10573385212

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADYAH MAKASSAR

MAKASSAR

2014

PENERAPAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN BARANG DAGANG PT

.

SURA

CO JAYA ABADI MOTOR CABANGMAKASSAR

SKRIPSI

IRHAM

10573385212

Diajukan Kepada Fakultas Ekonomi Universitas Muhammadyah Makassar Untuk Memenuhi Sebagian Persyaratan

Guna Memperoleh Gelar Sarjana Ekonomi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADYAH MAKASSAR

MAKASSAR

2014

HALAMAN PERSETUJUAN

Pembimbing yang ditunjuk berdasarkan surat persetujuan Dekan Fakultas Ekonomi Universitas Muhammadyah Makassar……… tanggal …….. 2014 untuk membimbing saudara:

Nama : Irham

NIM : 10573 3852 12 Jurusan : Akuntansi

Fakultas : Ekonomi

Judul Skripsi : PENERAPAN SISTEM INFORMASI AKUNTANSI PERSEDI

A

AN BARANG DAGANG PT.

SURACO JAYA ABADI MOTOR CABANG MAKASSARMenyatakan bahwa skripsi ini telah diperiksa dan dapat diujikan di depan Panitia Penguji Strata Satu (S1) Fakultas Ekonomi Universitas Muhammadyah Makassar.

Makassar, 11 November 2014 Pembimbing I Pembimbing II

Dr.H. Ansyarif Khalid, SE, M.Si, Ak.C.A. Abd. Salam,HB,S.E,M.Si.AK

Mengetahui :

Universitas Muhammadyah Makassar

Dekan Fakultas Ekonomi Ketua Jurusan Akuntansi

Dr.H.Mahmud Nuhung ,M.A Ismail Badollahi ,S.E,M.Si.Ak

NBM : 497 794,- NBM : ,- 107 3428

i i

SURAT PERNYATAAN ORISINALITAS SKRIPSI

Yang bertanda tangan di bawah ini, menyatakan bahwa:

Nama : IRHAM

NIM : 10573 3852 12

Tempat/Tanggal Lahir : Bulukumba, 23 Oktober 1989

Fakultas : Ekonomi

Jurusan : Akuntansi

Perguruan Tinggi : Universitas Muhammdiyah Makassar Dengan ini menyatakan bahwa Skripsi yang berjudul:

“PENERAPAN SISTEM INFORMASI AKUNTANSI PERSEDI

A

AN BARANG DAGANG PT.

SURACO JAYA ABADI MOTOR CABANGMAKASSAR ”

1. Benar-benar hasil penelitian /karya sendiridan bukan merupakan pelanggaran Hak Karya Cipta (PLAGIAT) atau saduran dari karya tulis/paper/jurnal/tesis/disertasi orang lain

2. Dalam skripsi ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain ,kecuali secara tertulis dengan jelas telah dicantumkan dalam daftar pustaka

3. Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut di atas ,baik sengaja maupun tidak disengaja ,dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini,yang berarti GELAR

SEBAGAI SARJANA EKONOMI (SE) DAN IJAZAH YANG TELAH DIBERIKAN OLEH UNIVERSITAS MUHAMMADIYAH MAKASSAR BATAL SAYA TERIMA ATAU TIDAK SAH .

4. Sebagaimana angka 3 di atas ,apabila dikemudian hari surat pernyataan yang saya buat ini terbukti tidak benar ,maka saya bersediah menerima sanksi akademik maupun sanksi pidana /yuridis atas pelanggaran Hak Karya Cipta (PLAGIAT) atau penipuan sesuai peraturan /undang –undang yang berlaku.

Makassar, 11 November 2014 Diketahui oleh:

Ketua Jurusan Akuntansi Yang membuat pernyataan

Ismail Badollahi ,S.E,M.Si.Ak Irham

NBM. 107 3428 NIM.10573 3852 12

i ii

MOTTO

Hidupmu ada di Tanganmu,

Ambillah langkah Pertamamu ke dalam Cahaya,

Ingatlah “Sebuah Perjalanan Seribu Mil harus DIMULAI dengan

SATU LANGKAH“

(Penulis)

Sebagian Besar Penundaan Kita

Datang Karena Pertimbangan yang

Berlebihan Mengenai Bayangan

Tentang

Masalah-Masalah Besar Yang akan

Menghadang Perjalanan Kita.

(Mario Teguh)

Kupersembahkan karya ini untuk kedua orang tuaku,

Kakak, Adik-adikku dan Keluarga Besarku Tersayang

sebagai tanda hormat dan baktiku atas segala doa

dan pengorbanan yang diberikan selama ini

ABSTRAK

Irham, 2014. Penerapan Sistem Informasi Akuntansi Persediaan Barang Dagang Pada PT. Suraco Jaya Abadi Motor Cabang Makassar

.

Skripsi Fakultas Ekonomi/Jurusan Akuntansi Universitas Muhammadyah Makassar.Untuk mempertahankan standar yang tinggi mengenai independensi, kompetensi dan profesinya ada suatu ketentuan yang mengatur sikap mental dan modal auditor yaitu kode etik bagi para auditor, sehingga penulis tertarik melakukan penelitian atas masalah-masalah tersebut yang dituangkan dalam penelitian yang berjudul “Penerapan Sistem Informasi Akuntansi Persediaan Barang Dagang Pada Perusahaan PT. Suraco Jaya Abadi Motor Cabang Makassar.”

Penelitian dilakukan pada PT. Suraco Jaya Abadi Motor Cabang Makassar. tujuan dari penelitian ini adalah untuk memperoleh pemahaman mengenai Penerapan Sistem Informasi Persediaan Barang Dagang .

Dalam penelitian ini, penulis menggunakan metode deskriptif kuantitatif. Sedangkan untuk memperoleh data yang diperlukan dalam penyusunan skripsi ini digunakan teknik penelitian lapangan dengan bantuan innstrumen yang dikembangkan menjadi pertanyaan umum dan khusus dan penelitian kepustakaan untuk mendapatkan data sekunder sebagai landasan teoritis yang dipakai untuk dasar pertimbangan dengan kenyataan yang ada selama dilakukannya penelitian. Hipotesis diuji dengan menggunakan metode deskriptif kuantitatif.

v ii

KATA PENGANTAR

Assalamu Alaikum Wr.Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT atas rahmat dan hidayah-Nya sehingga penulis dapat merampungkan skripsi ini. Skripsi ini disusun sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi pada Program Studi Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadyah Makassar.

Skripsi ini disusun secara sistematis yang terdiri dari lima bab. Bab I pendahuluan terdiri dari latar belakang, rumusan masalah, tujuan penelitian, dan manfaat penelitian. Bab II Landasan teori , kerangka pemikiran,dan Hipotesis Bab III metode penelitian, terdiri dari variabel dan desain penelitian, definisi operational variabel dan pengukuran variabel, populasi dan sampel, metode pengumpulan data, metode analisis data,sistematika pembahasan. Bab IV gambaran umum perusahaan tempat penelitian. Bab V terdiri pembahasan hasil penelitian. Bab VI terdiri dari kesimpulan dan saran.

Dalam penulisan dan penyusunan skripsi ini penulis menyadari sepenuhnya bahwa skripsi ini dapat terselesaikan berkat bimbingan, arahan, dan bantuan dari berbagai pihak. Oleh karena itu, penulis menyampaikan ucapan terima kasih dan penghargaan yang tulus kepada:

v iii

1. Bapak Drs. H. Ansyarif Khalid, SE, M.Si, Ak.C.A. selaku pembimbing I dan Bapak Abd. Salam,HB,S.E,M.Si.AK, selaku pembimbing II, yang senantiasa meluangkan waktunya untuk memberikan bimbingan, arahan dan petunjuk bagi penulis dalam rangka penulisan skripsi ini.

2. Bapak Ismail Badollahi ,S.E,M.Si.Ak, Ketua Program Studi/ Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadyah Makassar, yang dengan tulus memberikan nasehat, bimbingan, semangat serta petunjuk selama penulis menempuh pendidikan di Universitas Muhammadyah Makassar ini sampai pada penyusunan dan penulisan skripsi ini.

3. Bapak dan Ibu Dosen Program Studi/Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadyah Makassar yang telah memberikan bekal ilmu pengetahuan selama penulis duduk di bangku kuliah.

4. Bapak Dr. H. Mahmud Nuhung , M.A.,selaku Dekan dan para Pembantu Dekan serta staf Fakultas Ekonomi Universitas Muhammadyah Makassar yang telah membantu dalam kelengkapan administrasi penelitian.

5. Bapak Dr.H. Irwan Akib, M.Pd., Rektor Universitas Muhammdyah Makassar yang telah memberikan pengarahan selama penulis menempuh proses pendidikan.

6. Bapak Kepala Pimpinan Kantor PT. Suraco Jaya Abadi Motor Cabang Makassar, serta segenap pegawai yang telah membantu penulis selama penelitian ini berlangsung.

7. Keluarga besarku tercinta yang selama ini memberikan dukungan moril dan materil, khususnya orang tua tercinta Bapak Mallabai dan Ibu Sari, Kakakku

i x

Syuriani , Syafaruddin, A.Md, Adikku-adikku, nenek ku Selong (alm) kakek ku bakka(alm) Om, Tante , dan Sepupu serta keluarga yang tidak bisa kusebutkan namanya satu persatu.

8. Kepada Saudaraku , dan teman-teman angkatan 2009 yang tidak sempat saya sebutkan namanya satu persatu. Semoga pertemanan ini akan tetap hadir dan melekat dalam hati kita masing-masing dan terima kasih atas semua bantuannya serta pengalaman berharga yang kalian berikan padaku selama ini. 9. Semua pihak yang telah membantu penulis, karena keterbatasan tempat sehingga tidak dapat dituliskan namanya, namun tidak mengurangi rasa terima kasih penulis. Semoga segala bantuan yang diberikan walau sekecil apapun memperoleh ganjaran di sisi-Nya.

Semoga skripsi ini dapat memberikan manfaat bagi semua pihak yang terkait, dan semoga semua bantuan dan partisipasi yang diberikan kepada penulis bernilai ibadah di sisi Allah SWT, Amin Ya Rabbal Alamin.

Wa’alaikumsalam Wr. Wb

Makassar,11 November 2014

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PENGESAHAN UJIAN SKRIPSI ... ii

PERSETUJUAN PEMBIMBING ... iii

PERNYATAAN KEASLIAN SKRIPSI ... iv

MOTTO ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah... 3

C. Tujuan dan Manfaat penelitian ... 4

BAB II TINJAUAN PUSTAKA DAN KERANGKA PIKIR ... 5

A. Pengertian Sistem Informasi Akuntansi ... 5

B. Karakteristik Informasi Akuntasi ... 14

C. Sistem Informasi Akuntansi Perusahaan ... 15

D. Pengendalian Persediaan ... 16

E. Tujuan Pengendalian Persediaan ... 20

F. Fungsi Persediaan ... 25

G. Kerangka Pikir ... 29

BAB III METODE PENELITIAN ... 30

A. Lokasi dan Waktu Penelitian ... 30

B. Metode Pengumpulan Data... 30

C. Jenis dan Sumber Data ... 31

D. Metode Operasional ... 31

BAB IV GAMBARAN UMUM PERUSAHAAN ... 33

A. Sejarah Singkat PT. Suraco Jaya Abadi Motor ... 33

B. Struktur Organisasi PT. Suraco Jaya Abadi Motor ... 34

C. Uraian Tugas dan Tanggungjawab PT. Suraco Jaya Abadi Motor ... 36

BAB V PEMBAHASAN HASIL PENELITIAN ... 40

A. Gambaran Penerapan Sistem Informasi Akuntasi ... 40

B. Persedur Pengendalian Intrn Persediaan Barang Dagang ... 51

C. Permintaan Pembelian dan Pemesanan ... 56

D. Afektfitas Penjualan Perusahaan ... 58

BAB VI KESIMPULAN DAN SARAN ... 65

A. Kesimpulan ... 65

B. Saran ... 66

DAFTAR PUSTAKA ...

x ii

DAFTAR TABEL

No. Judul Halaman

1. Operasionallisasi Variabel X ... 45

2. Operasionallisasi Variabel Y ... 56

3. Flowchart Persedian Barang Dagang ... 50

4. Internal Control Questioner PT. Suraco Jaya Abadi Motor Makassar... 54

x iii

DAFTAR GAMBAR

No. Judul Halaman

4.1 Skema kerangka pemikiran ... 29 4.2 Struktur Organisasi ... 35

x iv

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pada saat ini persaingan dunia usaha semakin kompetitif, hal ini mendorong setiap badan usaha untuk meningkatkan daya saingnya. Upaya yang dapat dilakukan badan usaha adalah dengan mengelola dan meningkatkan seluruh aktivitasnya agar mampu bersaing dalam mempertahankan kelangsungan hidup usaha tersebut, sehingga tujuan badan usaha akan tercapai. Pada dasarnya yang bertanggung jawab dalam mengelola aktivitas badan usaha adalah pihak manajemen. Salah satu aktivitas badan usaha yang sangat perlu diperhatikan adalah aktivitas pengelolaan persediaan barang dagangan.

Persediaan barang dagangan memegang peranan penting bagi badan usaha, karena merupakan unsur aktiva yang memiliki nilai materil dalam jumlah dan nilai yang relatif besar serta merupakan aktiva yang sensitif terhadap waktu, penurunan harga pasar, pencurian, pemborosan, kerusakan dan kelebihan biaya yang disebabkan oleh kesalahan dalam penanganannya, resiko yang timbul dari persediaan beberapa diantaranya yaitu dari kebijakan badan usaha untuk mengatur assetnya dan prosedur-prosedur baik pemasukan barang maupun pengeluaran barang, adanya keterlambatan waktu pelaporan, ketidakakuratan jumlah persediaan, laporan pendukung tidak lengkap, tidak tersedianya informasi pada saat dibutuhkan, hal ini akan menghasilkan kualitas informasi persediaan yang kurang berkualitas, agar tidak terjadi kurang berkualitasnya informasi

persediaan perlu dihindari adanya hal-hal yang dapat menimbulkan resiko yang akan timbul, untuk itu diperlukan suatu pengendalian internal persediaan barang dagangan yang efektif.

Pengendalian internal persediaan barang dagangan bisa dikatakan efektif jika didalamnya terdapat pemenuhan unsur-unsur pengendalian internal dan pemenuhan tujuan dari pengendalian internal persediaan barang dagangan itu sendiri yaitu adanya penjagaan asset dan pencatatan persediaan yang memadai dalam laporan keuangan. Tentu saja untuk dapat menunjang keefektifan pengendalian internal persediaan adalah dari diterapakannya sistem informasi akuntansi persediaan barang dagangan karena salah satu tujuan utama sistem informasi akuntansi persediaan barang dagangan adalah untuk meningkatkan pengendalian internal.

Teknologi yang diterapkan dalam sebuah perusahaan dagang merupakan salah satu daya tarik bagi konsumen. Konsumen akan menilai bahwa suatu kegiatan usaha yang dijalankan oleh sebuah perusahaan yang bertumpu pada teknologi akan mampu menawarkan pelayanan dengan fasilitas yang memuaskan.Dengan semakin berkembangnya Sistem Informasi khususnya dalam bidang akuntansi, maka pada perusahaan dagang dibutuhkan suatu Software Akuntansi untuk mempermudah proses pencatatan akuntansi dalam perusahaan. Pencatatan akuntansi dengan menggunakan Software Akuntansi akan lebih cepat dan hasilnya jauh lebih akurat jika dibandingkan dengan pencatatan yang dilakukan secara manual .Salah satu informasi penting yang dibutuhkan perusahaan adalah tentang keadaan atau posisi keuangan yang dimiliki perusahaan saat ini.

Mengingat pemasok dan barang begitu banyak serta transaksi yang berhubungan dengan persediaan intensitasnya tinggi serta melibatkan banyak bagian dalam penyebaran dokumen hasil dari transaksi, standar akuntansi yang digunakan tidak sepenuhnya mengacu pada Standar Akuntansi Keuangan (SAK) sehingga dalam pencatatan transaksi sulit untuk dipahami pengguna.

Berdasarkan latar belakang di atas, maka penulis tertarik untuk mengambil judul: “Penerapan Sistem Informasi Akuntansi Persediaan

Barang Dagang pada PT. Suraco Jaya Abadi Motor”

B. Rumusan Masalah

Berdasarkan identifikasi dan batasan masalah diatas, maka rumusan masalah yang penulis kemukakan adalah:

1. Bagaimana penerapan sistem informasi akuntansi persedian barang dagang yang digunakan dalam perusahaan?

2. Apakah sistem informasi akuntansi tersebut efektif dalam mengendalikan persediaan barang dagang?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

a. Untuk mengetahui penerapan sistem informasi akuntansi persediaan barang dagangan.

b. Untuk mengetahui efektifitas pengendalian internal persediaan barang dagangan.

2. Kegunaan Penelitian Manfaat Penelitian

Adapun manfaat dari penelitian ini: a. Bagi tempat peneliti

Dapat memberikan masukan yang berarti bagi perusahaan dalam memahami pentingnya peranan sistem informasi akuntansi khusunya pada persediaan barang dagang.

b. Bagi peneliti lain

Kiranya dapat menjadi bahan dan masukan yang bermanfaat bagi peneliti lainnya yang berminat dibidang ini.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Sistem Informasi Akuntansi Persediaan Barang Dagang

Bagi suatu perusahaan sistem informasi akuntansi dapat membantu aktivitas perusahaan sehari-hari. Terciptanya informasi akuntansi bersumber data berbagai transaksi keuangan atau akuntansi yang didukung oleh sistem akuntansi.

FLOW CHART PROSEDUR RETUR BUKU

YA TIDAK YA 5 MULAI DAFTAR USULAN SERAHKAN DAFTAR USUSLAN

RETUR KF SPV PENJUALAN TERIMA DAN PERIKSA DAFTAR

USULAN RETUR

BATALKAN RETUR

OTORISASI DAFTAR

MULAI SERAHKAN DAFTAR USULAN

RETUR KE STV PEMBELIAN

TERIMA DAFTAR USULAN RETUR DAN OTORISASIDNG PEMASOK SETUJU OTORISASI DAFTAR USULAN RETUR RETUR DATAL SELESAI

2

Meningkatnya efektivitas suatu perusahaan akan menambah masalah yang harus dipecahkan. Pimpinan perusahaan sebagai pengelolah usaha harus mengambil keputusan yang tepat diantara berbagai alternatif yang biasa dipilih. Dalam pengambilan alternatif keputusan tersebut manajer membutuhkan informasi mengenai apa yang terjadi dalam perusahaan. Kebutuhan tersebut dapat dipenuhi dengan adanya sistem informasi akuntansi yang dibuat dengan baik. Semakin baik sistem informasi akuntansi yang ditetapkan maka semakin baik pula informasi yang dihasilkan dan peluang terjadinya kesalahan dapat ditekan semaksimal mungkin

1. Pengertian Sistem

Banyak pengertian yang dikemukakan oleh beberapa pakar tentang pengertian sistem. Dimana dalam memberikan rinciannya tidak selalu sama, tetapi pada dasarnya memiliki kesimpulan yang serupa.

Sistem adalah suatu jaringan kerja dar prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu.

Pengertian sistem menurut Hall (2009:1) adalah “Sekelompok dua atau lebih komponen yang saling berkaitan yang bersatu untuk mencapai tujuan yang sama”. Menurut M.J Alexander (2001:1) “suatu sistem adalah suatu grup dari beberapa elemen baik berbentuk fisik maupun bukan fisik yang menunjukkan suatu kumpulan saling berhubungan di antaranya dan berinteraksi bersama menuju satu atau lebih tujuan, sasaran atau akhir dari sistem.

Menurut saya sistem merupakan suatu kesatuan yang memiliki tujuan bersama dan memiliki bagian-bagian yang saling berintegrasi satu sama lain. Sebuah sistem harus memiliki dua kegiatan; pertama, adanya masukan (input) yang merupakan sebagai sumber tenaga untuk dapat beroprasinya sebuah sistem; kedua, adanya kegiatan operasional (proses) yang mengubah masukan menjadi keluaran (output) berupa hasil operasi (tujuan/sasaran/target pengoperasian suatu sistem).

2. Pengertian Informasi

Menurut Barry E. Cushing (1985:5), informasi menunjukkan hasil dari pengolahan data yang diorganisasikan dan berguna kepada orang yang menerimanya”. Menurut Bodnar, Hopwood (2001:1), menyatakan bahwa “ informasi adalah data yang diolah sehingga dapat disajikan sebagai dasar untuk pengambilan keputusan yang tepat. Informasi merupakan suatu alat yang digunakan perusahaan dalam mencapai suatu tujuan yang telah direncanakan serta merupakan pedoman perusahaan dalam mengambil suatu perusahaan. Apabila suatu perusahaan tidak memiliki informasi yang akurat dan tepat waktu maka perusahaan tersebut tidak dapat mencapai suatu tujuan yang telah direncanakannya dengan baik. Oleh karena itu, kunci dari keberhasilan suatu perusahaan adalah informasi yang akan dikelolah oleh pihak manajer. Sehingga perusahaan tidak akan melakukan kesalahan dalam pengambilan keputusan dalam bentuk apapun karena apabila informasi yang dibutuhkan perusahaan dapat terpenuhi dan manajemen didalam perusahaan baik maka tidak akan terjadinya penyelewengan dalam bentuk apapun sehingga perusahaan dengan mudah

mencapai tujuan. Untuk menghasilkan informasi yang akurat, berkualitas, relevan dan dapat dipercaya, diperlukan suatu sistem yang dapat mengatur dan mengelolah data akuntansi menjadi informasi akuntansi yang disebut dengan SIA agar dapat mencapai suatu keputusan yang baik dalam suatu perusahaan. Sehingga akuntansi sangat memiliki peranan penting dalam perusahaan terutama berkaitan dengan sistem informasi akuntansi”.

Berdasarka pengertian diatas dapat disimpulkan bahwa informasi berhubungan erat dengan data. Hal ini disebabkan informasi tersebut dihasilkan oleh data sehingga menjadi sesuatu berarti. Data merupakan bentuk mentah yang dimasukkan, disimpan, diproses. Sedangkan informasi merupakan data yang telah diproses menjadi output yang berguna. Informasi yang dihasilkan mempunyai nilai yang lebih tinggi, bila dibandingkan dengan data. Informasi digunakan untuk membantu pengambilan keputusan yang baik.

3. Pengertian Akuntansi

Pengertian akuntansi adalah sebagai berikut:“Akuntansi adalah proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

Dalam perusahaan, akuntansi memegang peranan sangat penting. Akuntansi dapat diartikan sebagai sistem informasi keuangan dalam suatu perusahaan atau badan usaha tertentu. Produk akhir dari sistem ini adalah berupa sistem informasi keuangan yang dapat digunakan oleh berbagai pihak sebagai bahan dalam proses pengambilan investasi. Seseorang akan

dapat buat keputusan yang baik, dapat menyusun suatu rencana yang menandai dan dapat memberikan tanggungjawab dengan jelas bila ia memiliki suatu informasi yang baik dan relevan, informasi ini dapat dihasilkan oleh akuntansi.

Menurut, American Accounting Association mendefinisikan akuntansi adalah”merupakan proses pengidentifikasian, pembukuan dan penyampaian ekonomi untuk memungkinkan adanya penilaian keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut”.

Menurut Warren, Reeve, Fess (Terjemahan Aria Faramita, 2005:10) akuntansi adalah “sistem informasi yang memberikan laporan kepada pihak-pihak berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan. Menurut Susanto (2000:60) mendefinisikan akuntansi sebagai “sistem informasi yang menghasilkan informasi atau laporan untuk berbagai kepentingan baik individu atau kelompok tentang aktivitas operasi/peristiwa ekonomi atau keuangan suatu organisasi.

Dari beberapa pengertian akuntansi diatas dapat dijelaskan bahwa akuntansi adalah pengidentifikasian, pengkomonikasian, pengukuran, pencatatan kejadian ekonomi dengan cara logis. Untuk menyediakan informasi keuangan yang berguna kepada para pengguna yang berkepentingan.

4. Pengertian Sistem Informasi Akuntansi

Suatu kumpulan kegiatan-kegiatan dari organisasi yang bertanggung jawab untuk menyediakan informasi keuangan dan informasi yang didapatkan dari transaksi data untuk tujuan pelaporan internal

kepada manajer untuk digunakan dalam pengendalian dan perencanaan sekarang dan operasi masa depan serta pelaporan eksternal kepada pemegang saham, pemerintah, dan pihak-pihak luar lainnya”.Akuntansi merupakan media komunikasi dalam dunia usaha, dimana peranan akuntansi yang berlaku di setiap perusahaan itu berbeda. Hal ini tergantung pada jenis badan usaha, besar atau kecilnya perusahaan, rumit atau tidaknya masalah keuangan perusahaan tersebut.

Sistem informasi akuntansi juga merupakan sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis. Untuk dapat menghasilkan informasi yang di perlukan oleh para pembuat keputusan, sistem informasi akuntansi harus melaksanakan tugas tugas sebagai berikut.

a. Mengumpulkan transaksi dan data lain dan memasukkannya kedalam sistem

b. Memproses data transaksi

c. Menyimpan data untuk keperluan di masa yang akan datang

d. Menghasilkan informasi yang di perlukan dengan memproduksi laporan,atau memungkinkan para pemakai untuk melihat sendiri data yang tersimpan di komputer.

e. Mengendalikan seluruh proses demikian rupa sehingga informasi yang di hasilkan akurat dan dapat di percaya.

Jika di hubungkan dengan jenis jenis sistem diatas, maka sistem informasi akuntansi merupakan jenis sistem yang relatif tertutup,karna sistem ini mengolah input menjadi output dengan meamanfaatkan pengendalian intern untuk membatasi dampak lingkungan , input sebuah sistem informasi akubntansi adalah transaksi atau kejadian ekonomi, misalnya penjualan barang secara tunai, penjualan barng secara kredit, pembayaran biaya biaya, dan sebagainya.transaksi transaksi tersebut selanjutnya di proses dengan mencatatnya ke dalam jurnal, di posting ke rekening rekening buku besara, dan di ikhtisarkan dalam berbagai macam laporan.output dari sistem informasi akuntansi adalah laporan keuangan dan laporan manajemen.

Proses akuntansi

sebagai sebuah sistem relatif tertutup

Input Proses Output

- Transaksi - Laporan - Dokumen - Pencatatan - Pembukuan - Penyesuaian - Pengendalian

Dalam sistem informasi akuntansi, pengawasan intern membantu mendeteksi dan mencegah berbagai pengaruh lingkungan terhadap sistem. Contoh kegiatan untuk mengurangi pengaruh lingkungan adalah footing (penjumlahan angka dalam sebuah kolom(penjumlahan angka dalam sebuah kolom) dan crossfooting (pembandingan antara penjumlahan kolom dan penjumlahan baris)

5. Perusahaan Barang Dagang

Suatu organisasi yang didirikan oleh satu orang atau sekelompok orang atau badan lainnya yang kegiatannya adalah melakukan produksi dan distribusi guna memenuhi kebutuhan ekonomis manusia.”Persediaan barang dagang (merchandise inventory) adalah barang-barang yang dimiliki perusahaan untuk dijual kembali”(2004:384).

Sistem informasi akuntansi dapat menambah nilai bagi oarganisasi dengan cara memberikan informasi yang akurat dan tepat waktu , agar kelima aktivitas utama rantai nilai dapat di laksanakan dengan lebih efektif dan efisisen .SIA yang di rancang dengan baik dapat melakukan hal ini dengan cara :

1. Memperbaiki kualitas dan mengurangi biaya untuk menghasilkan produk atau jasa sebagai contoh SIA dapat mengawasi mesin sehingga para operatornya akan di bertahukan dengan segera saat proses berjalan keluar dari batas kualitas poduk yang di terima.

2. Memperbaiki efisiensi. SIA yang di rancang dengan baik dapat membantu memperbaiki efisiensi jalannya suatu proses dengan memberikan informasi yang tepat waktu.

3. Memperbaiki pengambilan keputusan. SIA dapat memperbaiki pengambilan keputusan dengan memberikan informasi dengan tepat waktu,perusahaan tersebut menggunakan informasi ini untuk mengoptimalisasikan jumlah tiap produk yang di jual di tiap tokoh .perusahaan tersebut menganalisis data tersebut untuk menemukan pola barang barang yang tampaknya di belii sekaligus ,dan menggunakan informasi ini untuk memeperbaiki tata letak barang dagangannya agar penjualan barang barang tersebut bertambah.

4. Berbagi pengetahuan. SIA yang di rancang dengan baik bisa mempermudah proses berbagi pengetahuan dan keahlian,yang selanjutnya dapat memperbaiki proses operasi perusahaan ,dan bahkan memberikan keunggulan kompetitif .

B. Karakteristik informasi akuntansi

1. Relevan adalah informasi itu relevan jika mengurangi ketidakpastian, memperbaiki kemampuan pengambilan keputusan untuk membuat prediksi, mengkomfirmasikan atau memperbaiki ekspektasi mereka sebelumnya.

2. Andal adalah informasi itu andal jika bebas dari kesalahan atau penyimpangan ,dan secara akurat mewakili kejadian atau aktivitas di organisasi.

3. Lengkap adalah informasi itu lengkap jika tidak menghilangkan aspek-aspek penting dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang di ukurnya.

4. Tepat waktu adalah informasi itu tepat waktu jika di berikan pada saat yang tepat untuk memungkinkan pengambilan keputusan menggunakannnya dalam membuat keputusan .

5. Dapat di pahami adalah informasi dapat di pahami jika dapat di sajikan dalam bentuk yang dapat di pakai dan jelas.

6. Dapat di sertifikasi adalah informasi dapat di sertifikasi jika dua orang dengan pengetahuan yang baik, bekerja secara independen dan masing-masing akan menghasilkan informasi yang sama.

7. Sistem Interprise Resource Planning

Ini didesain untuk mengatasi masalah ini karena mereka mengintreprestasikan seluruh aspek operasi perusahaan dengan SIA, jadi ketika staf penjualan memasukkan pesanan, pengaruh transaksi ini

akan secara akan secara otomatis mengalir keseluruh bagian perusahaan yang di pengaruhinya. Persediaan harus di perbaharui, jadwal produksi harus di sesuaikan, dan pesanan pembelian (purchase order) dapat di lakukan untuk mendapatkan bahan mentah dan pasokan lainya yang di butuhkan. Kunci utama dari fitur sistem ini adalah intergrasi data keuangan dan non keuangan operasional. Nilai dari intergrasi semacam ini adalah adanya kemungkinan keuntugan strategis dengan cara mendekatkan antara hubungan antara fungsi sistem informasi dengan fungsi akuntansi yang dulu terpisah.

C. System Informai Akuntansi Perusahaan

Sistem adalah sekelompok unsur yang erat berhubungan satu dengan lainnya yang berfungsi bersama-sama untuk mencapai tujuan tertentu. Biasanya dibuat untuk menangani sesuatu yang berulang kali atau yang secara rutin terjadi. Informasi adalah data yang berguna yang diolah sehingga dapat dijadikan sebagai dasar untuk mengambil keputusan yang tepat. Karakteristik informasi yang realible harus memenuhi syarat relevan, tepat waktu, akurat dan lengkap.

Sistem Informasi Akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis. Sistem Informasi Akuntansi (SIA) adalah sebuah sistem informasi yang menangani segala sesuatu yang berkenaan dengan Akuntansi. Akuntansi

sendiri sebenarnya adalah sebuah sistem informasi. Fungsi penting yang dibentuk SIA pada sebuah organisasi antara lain :

a. Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi. b. Memproses data menjadi informasi yang dapat digunakan dalam

proses pengambilan keputusan.

c. Melakukan kontrol secara tepat terhadap aset organisasi.

Subsistem SIA memproses berbagai transaksi keuangan dan transaksi nonkeuangan yang secara langsung memengaruhi pemrosesan transaksi keuangan.

SIA terdiri dari 3 subsistem:

a. Sistem pemrosesan transaksi mendukung proses operasi bisnis harian. b. Sistem buku besar/ pelaporan keuangan

c. Sistem Penutupan dan pembalikan. Merupakan pembalikan dan penutupan dari laporan yang dibuat dengan jurnal pembalik dan jurnal penutup menghasilkan laporan keuangan, seperti laporan laba/rugi, neraca, arus kas, pengembalian pajak.

D. Pengendalian Persediaan

Pengendalian persediaan merupakan salah satu masalah penting yang dihadapi oleh perusahaan. Kekurangan bahan baku akan mengakibatkan adanya hambatan-hambatan pada proses produksi. Kekurangan persediaan barang jadi di pasaran akan menimbulkan kekecewaan pada pelanggan dan akan mengakibatkan perusahaan

kehilangan mereka, sedangkan kelebihan persediaan akan menimbulkan biaya ekstra (biaya penyimpanan dan lain-lain), di samping resiko kerusakan karena penyimpanan barang yang terlalu lama. Sehingga dapat dikatakan bahwa pengendalian persediaan yang efektif sangat diperlukan oleh suatu perusahaan. (Subagyo, 2001: 205) Oleh karena itu pengendalian persediaan pada hakikatnya mencakup dua fungsi yang berhubungan sangat erat yaitu:

1. Perencanaan persediaan

Aspek perencanaan harus dapat menjawab pertanyaan tentang apa yang akan disediakan atau diproduksi dan sumber terbaik pengadaan barang-barang.

2. Pengawasan persediaan Aspek pengawasan yaitu:

a. Bilamana dan berapa kali pesanan atau produksi dilaksanakan. b. Berapa banyak pesanan atau produksi tersebut.

Fungsi pengendalian persediaan ditentukan oleh berbagai kondisi yaitu:

a. Bila jangka waktu pengiriman relatif lama maka perusahaan perlu persediaan bahan baku yang cukup untuk memenuhi kebutuhan perusahaan selama jangka waktu pengiriman. Atau pada perusahaan dagang, persediaan barang dagangan harus cukup untuk melayani permintaan langganan selama jangka waktu pengiriman barang dari penyedia atau produsen.

b. Seringkali jumlah yang dibeli atau diproduksi lebih besar daripada yang dibutuhkan. Hal ini disebabkan karena membeli dan memproduksi dalam jumlah yang besar pada umumnya lebih ekonomis. Karena sebagian barang/bahan yang belum digunakan disimpan sebagai persediaan.

c. Apabila permintaan barang bersifat musiman sedangkan tingkat produksi setiap saat adalah konstan maka perusahaan dapat melayani permintaan tersebut dengan membuat tingkat persediaannya berfluktuasi mengikuti fluktuasi permintaan. Tingkat produksi yang konstan umumnya lebih disukai karena biaya-biaya untuk mencari dan melatih tenaga kerja baru, upah lembur, dan sebagainya (bila tingkat produksi berfluktuasi) akan lebih besar daripada biaya penyimpanan barang di gudang (bila tingkat persediaan berfluktuasi). Selain untuk memenuhi permintaan pelanggan, persediaan juga diperlukan apabila biaya untuk mencari barang/bahan pengganti atau biaya kehabisan barang/bahan (stock out cost) relatif besar.

Fungsi Persediaan

Fungsi utama persediaan yaitu sebagai penyangga, penghubung antar proses produksi dan distribusi untuk memperoleh efisiensi. Fungsi lain persediaan yaitu sebagai stabilisator harga terhadap fluktuasi permintaan. Lebih spesifik, persediaan dapat dikategorikan berdasarkanfungsinya sebagai berikut :

a. Persediaan dalam Lot Size. Persediaan muncul karena ada persyaratan ekonomis untuk penyediaan (replishment) kembali.

b. Penyediaan dalam lot yang besar atau dengan kecepatan sedikit lebih cepat dari permintaan akan lebih ekonomis. Faktor penentu persyaratan ekonomis antara lain biaya setup, biaya persiapan produksi atau pembelian dan biaya transport.

c. Persediaan cadangan.

Pengendalian persediaan timbul berkenaan dengan ketidakpastian. Peramalan permintaan konsumen biasanya diserti kesalahan peramalan. Waktu siklus produksi (lead time) mungkin lebih dalam dari yang diprediksi. Jumlah produksi yang ditolak (reject) hanya bisadiprediksi dalam proses. Persediaan cadangan mengamankan kegagalan mencapai permintaan konsumen atau memenuhi kebutuhan manufaktur tepat pada waktunya.

d. Persediaan antisipasi

Persediaan dapat timbul mengantisipasi terjadinya penuruan persediaan (supply) dan kenaikan permintaan (demand) atau kenaikan harga. Untuk menjaga kontinuitas pengiriman produk ke konsumen, suatu perusahan dapat memelihara persediaan dalam rangka liburan tenaga kerja atau antisipasi terjadinya pemogokan tenaga kerja.

e. Persediaan pipeline

Sistem persediaan dapat diibaratkan sebagai sekumpulan tempat (stock point) dengan aliran diantara tempat persediaan tersebut. Pengendalian persediaan terdiri dari pengendalian aliran persediaan dan jumlah persediaan akan terakumulasi ditempat persediaan. Jika aliran melibatkan perubahan fisik produk, seperti perlakuan panas atau perakitan beberapa komponen, persediaan dalam aliran tersebut persediaan setengah jadi (work in process). Jika suatu produk tidak dapat berubah secara fisik tetapi dipindahkan dari suatu tempat penyimpanan ke tempat penyimpanan lain, persediaan disebut persediaan transportasi. Jumlah dari persediaan setengah jadi dan persediaan transportasi disebut persediaan pipeline. Persediaan pipeline. Persediaan pipeline merupakan total investasi perubahan dan harus dikendalikan.

E. Tujuan Pengendalian Persediaan.

Pengendalian persediaan dijalankan untuk menjaga tingkat persediaan pada tingkat yang optimal sehingga diperoleh penghematan-penghematan pada persediaan tersebut yaitu untuk menunjukkan tingkat persediaan yang sesuai dengan kebutuhan dan dapat menjaga kontonuitas produksi dengan biaya yang ekonomis. Dari pengertian di atas, maka tujuan pengendalian persediaan adalah sebagai berikut:

a. Untuk dapat memenuhi kebutuhan atau permintaan konsumen dengan cepat. Untuk menjaga kontinuitas produksi atau menjaga agar

perusahaan tidak mengalami kehabisan persediaan yang berakibat terhentinya proses produksi.

b. Untuk mempertahankan dan meningkatkan penjualan dan laba perusahaan.

c. Menjaga agar pembelian secara kecil-kecilan dapat dihindari, karena dapat.

d. Mengakibatkan biaya pemesanan menjadi lebih besar.

e. Menjaga agar persediaan di gudang tidak berlebihan, karena dapat mengakibatkan meningkatnya resiko dan juga biaya penyimpanan di gudang.

Sistem informasi akuntansi menyediakan informasi berguna untuk pengambilan keputusan bagi manajemen. Walaupun informasi disediakan dalam bentuk laporan tercetak atau dalam bentuk tampilan komputer informasi yang di sediakan. Oleh karena itu bagian ini memberikan gambaran umum tentang beberapa jenis laporan manajerial yang harus di sediakan SIA.

SIA suatu organisasi harus dapat menyediakan informasi operasional terinci tentang kinerja organisasi, akuntan perusahaan juga harus mengetahui cara untuk mengatur kembali data dari hasil internal yang telah ada sebelumnya, dan menyajikannya sedemikian rupa hingga membuka pandangan baru atau hasil – hasil operasi perusahaan. Sebagai contoh inovasi adalah salah satu kebutuhan penting bagi perkembangan

berkelanjutan dalam jangka panjang, salah satu perusahaan mengukur keberhasilan inovasi adalah dengan melacak dan melaporkan presentase pendapatan penjualan yang di hasilkan produk baru tersebut.

1. Sistem Informasi Akuntansi Biaya Membantu Dalam Menetapkan Sasaran

Sistem informasi akuntansi biaya adalah sistem yang membantu manajemen dalam menetapkan sasaran laba perusahaan, target laba departemen mengevaluasi efektifitas rencana perusahaan. Informasi biaya diperlukan setiap pemakai, hal tersebut dapat dipenuhi jika : a. Informasi biaya yang digunakan secara sistematis dan komparatif,

sehingga informasi biaya di gunakan dapat di andalkan dalam memutuskan tindakan apa yang akan memberikan hasil optimal bagi perusahaan.

b. Informasi yang di gunakan harus terkoordinasi dan terintegrasi sehingga informasi yang tersedia dapat di gunakan oleh manajer perusahaan dan mudah di pahami dan d mengerti oleh pemakai. c. Mencerminkan otoritas, sehingga masing masing manajer dapat di

mintai pertanggung jawabannya.

2. Penggunaan Data Biaya

Perusahaan selalu menggunakan data biaya dalam pengambilan keputusan mengevalusi kinerja dan dalam mengendalikan informasi perusahaan. Data biaya tersebut dapat di gunakan untuk tujuan:

a. Perusahaan menggunakan data biaya untuk memilih metedo program pencapaiain tujuan yang terbaik masa akan datang yang dicapai pada saat menelah alternatif pelaksanaan tindakan. Perusahaan juga menggunakan data biaya untuk pembuatan anggaran (budget) yang di gunakan untuk memperkirakan bahan baku tenaga kerja dan teknologi.

b. Pengawasan di perlukan untuk membandingkan dan mengevaluasi, apakah anggaran atau atau program yang di buat sudah di laksanakan dengan benar sesuai dengan fungsi perencanaan .

c. Penetapan harga pertimbangan di perlukan dalam penetapan biaya selain perrmintaan dan penawaran adalah biaya.

d. Menentukan laba akuntansi biaya dimulai dari proses produksi sehingga terbentuk output atau produk yang dihasilkan.

e. Pengambilan keputusan digunakan untuk memeilih berbagai macam alternatif dalam pengambilan keputusan. Akuntansi biaya digunakan untuk menyanjikan informasi biaya yang akurat dan tepat bagi manajemen dalam menggelola perusahaan atau devisi secara efektif.

3. Persediaan

Persediaan sangat tergantung pada jenis perusahaan operasional. Pada Perusahaan dagang persediaan adalah barang barang yang di beli dan di jual oleh perusahaan yang bersangkutan tanpa mengadakan perubahan yang berarti terhadap barang yang bersangkutan. Dalam perusahaan industri istilah persediaan bahan baku, barang dalam proses dan barang jadi. Persediaan berdasarkan butir adalah persediaan meliputi barang yang dibeli dan disimpan untuk di jual kem

bali, misalannya barang dagangan dibeli oleh pengecer untuk di jual kembali atau pengadaan tanah dan properti lain untik di jual kembali. Dalam perusahaan industri persediaan dimilikinya dapat dibagi sebagai berikut:

1. Persediaan bahan baku (Row Material ) adalah bahan baku yang di gunakan untuk membuat barang jadi.

2. Persediaan perlengkapan pabrik (supplies)adalah barang barang yang fungsi melancarkan proses produksi,misalnya oli, mesin,bahan pembersih mesin dan lain-lain.

3. Persediaan bahan penolong pabrik (inderct material) adalah barang atau bahan yang juga menjadi bagian dari proses produksi yang nilainya kecil-kecil.misalnya benang dan kancing pada industri garmen atau paku,mor pada industri perabot.

4. Persediaan barang dalam proses (good in process) adalah bahan baku yang sudah mulai diolah kedalam proses produksi akan tetap bahan baku ini belum selesai di kerjakan, misalnya kain yang baru selesai di

gunting atau di jahit krahnya pada industri garmen,atau papan yang sudah di serut pada industri perabot.

5. Persediaan barang jadi (finished good) adalah barang barang yang sudah selesai dip roses menjadi barang dagang yang siap untuk di jual kepada kunsumen. misalnya baju atau celana bagi industri garmen atau lemari ,kursi,sofa,bagi industri perabot.

Dalam proses pemahaman pengendalian intern, auditor melakukan pengujian terhadap efektivitas pengendalian intern dalam mencapai tujuan tertentu yang telah ditetapkan. Pengujian ini disebut dengan istilah pengujian kepatuhan (compliance test) atau sering disebut dengan pengujian pengendalian (test of control).

F. Fungsi Persediaan

Fungsi utama persediaan yaitu sebagai penyangga, penghubung antar proses produksi dan distribusi untuk memperoleh efisiensi. Fungsi lain persediaan yaitu sebagai stabilisator harga terhadap fluktuasi permintaan. Lebih spesifik, persediaan dapat dikategorikan berdasarkan fungsinya sebagai berikut :

a. Persediaan dalam Lot Size.

Persediaan muncul karena ada persyaratan ekonomis untuk penyediaan (replishment) kembali. Penyediaan dalam lot yang besar atau dengan kecepatan sedikit lebih cepat dari permintaan akan lebih ekonomis. Faktor penentu persyaratan ekonomis antara lain biaya setup, biaya persiapan produksi atau pembelian dan biaya transport.

b. Persediaan cadangan.

Pengendalian persediaan timbul berkenaan dengan ketidakpastian. Peramalan permintaan konsumen biasanya diserti kesalahan peramalan. Waktu siklus produksi (lead time) mungkin lebih dalam dari yang diprediksi. Jumlah produksi yang ditolak (reject) hanya bisa diprediksi dalam proses. Persediaan cadangan mengamankan kegagalan mencapai permintaan konsumen atau memenuhi kebutuhan manufaktur tepat pada waktunya.

c. Persediaan antisipasi

Persediaan dapat timbul mengantisipasi terjadinya penuruan persediaan (supply) dan kenaikan permintaan (demand) atau kenaikan harga. Untuk menjaga kontinuitas pengiriman produk ke konsumen, suatu perusahan dapat memelihara persediaan dalam rangka liburan tenaga kerja atau antisipasi terjadinya pemogokan tenaga kerja.

d. Persediaan pipeline

Sistem persediaan dapat diibaratkan sebagai sekumpulan tempat (stock point) dengan aliran diantara tempat persediaan tersebut. Pengendalian persediaan terdiri dari pengendalian aliran persediaan dan jumlah persediaan akan terakumulasi ditempat persediaan. Jika aliran melibatkan perubahan fisik produk, seperti perlakuan panas atau perakitan beberapa komponen, persediaan dalam aliran tersebut persediaan setengah jadi (work in process). Jika suatu produk tidak dapat berubah secara fisik tetapi dipindahkan dari suatu tempat penyimpanan ke tempat penyimpanan lain, persediaan disebut

persediaan transportasi. Jumlah dari persediaan setengah jadi dan persediaan transportasi disebut persediaan pipeline. Persediaan pipeline. Persediaan pipeline merupakan total investasi perubahan dan harus dikendalikan.

e. Persediaan Lebih . Yaitu persediaan yang tidak dapat digunakan karena kelebihan atau kerusakan fisik yang terjadi.

1. Metode-Metode Pengendalian Persediaan.

Didalam mencari jawaban atas permasalahan umum dalam pengendalian persediaan, secara kronologis metode pengendalian persediaan yang dapat diidentifikasikan sebagai berikut :

b. Metode pengendalian secara statistik (Statistical Inventory Control)

c. Metode perencanaan kebutuhan material (MRP).

d. Metode Persedian Just In Time (JIT) Pengendalian Persediaan secara Statistik (Statistical Inventory Control).

Metode ini menggunakan ilmu matematika dan statistik sebagai alat bantu utama dalam memecahkan masalah kuantitatif dalam system persediaan. Pada dasarnya, metode ini berusaha mencari jawaban optimal dalam menentukan :

a. Jumlah ukuran pemesanan dinamis (EOQ). b. Titik pemesanan kembali (Reorder Point).

d. Metode ini sering juga disebut metode pengendalian tradisional, karena memberi dasar lahirnya metode baru yang lebih modern, seperti MRP di Amerika dan Kanban di Jepang.

e. Metode pengendalian persediaan secara statistik ini biasanya digunakan untuk mengendalikan barang yang permintaannya bersifat bebas (dependent) dan dikelola saling tidak bergantung. Yang dimaksud permintaan bebas adalah permintaan yang hanya dipengaruhi mekanisme pasar sehingga bebas dari fungsi operasi produk. Sebagai contoh adalah permintaan untuk barang jadi dan suku cadang pengganti (spare part).

Ditinjau dari sejarah perkembangannya, metode secara formal diperkenalkan oleh Wilson pada tahun 1929 dengan mencoba mencari jawaban 2 pertanyaan dasar yaitu :

1. Berapa jumlah barang yang harus dipesan untuk setiap kali pemesanan ?

2. Kapan saat pemesanan harus dilakukan ?

3. Pengembangan formula Wilson kemudian dkembangkan pada keadaan yang lebih realistik, terutama untuk fenomena yang bersifat probabilistik. Hal ini kemudian memunculkan 2 metode dasar pengendalian persediaan yang bersifat probabilistik, yaitu:

a. Metode P, yaitu menganut aturan bahwa saat pemesanan bersifat reguler mengikuti suatu periode yang tetap (mingguan, bulanan, dsb), sedangkan kuatititas pemesanan akan berulang – ulang.

b. Metode Q, yaitu menganut aturan bahwa jumlah ukuran pemesanan (kuantitas pemesanan) selalu tetap untuk setiap kali pesan, sehingga saat pemesanan dilakukan akan bervariasi.

G. Kerangka Fikir

H. Hipotesis

Setelah memperhatikan masalah pokok yang hadapi perusahaan, maka dijadikan hipotesis “Diduga terlaksananya penerapan system informasi akuntunsi persediaan barang dagang dapat meningkatkan laba perusahaan ”

PT Suraco Jaya Motor Makassar

Perancangan Sistem Informasi Akuntansi

Persedian Barang dagang

BAB III

METODE PENELITIAN A. Lokasi dan waktu Penelitian

Dalam penulisan laporan ini telah mengadakan penelitian pada PT. Suraco Jaya Abadi Motor Makassar yang lokasinya di jalan andi Pangeran Pettarani. Pelaksanaan penelitian itu sendiri dilaksanakan selama 2 (dua) minggu.

B. Metode pengumpulan data

Untuk memperoleh data yang diperlukan, maka penulisan menggunakan dua motode, yaitu :

1. Metode lapang (Field Researh)

Dalam pelaksanaan kegiatan penelitian, penulis melaksanakan pengamatan secara langsung mengenai hal-hal yang berhubungan dengan pengawasan dan pengendalian persedian barang dagang dan melakukan tanya jawab secara langsung dengan Karyawan PT. Suraco Jaya Abadi Motor Makassar. Untuk mendapatkan data dalam proses pembuatan laporan ini.

2. Metode pustaka (Field Library)

Metode dimaksudkan menemukan teori-teori yang membahas masalah pengawasan dan pengendalian persediaan barang dagang terhadap Produk PT. Suraco Jaya Abadi Motor Makassar.

Sumber tersebut beresal dari buku-buku, leteratur dan bahan-bahan lain yang releven.

30

C. Jenis dan Sumber Data

1. Jenis Data yang gunakan terbagi 2 yaitu :

a. Data Kualitatif, yaitu data non angka yang peroleh dalam tulisan ataupun lisan.

b. Data kuantitatif, yaitu data yang peroleh dari perusahaan berupa angka-angka dan wawancara deskriptif analisis yang bersifat memberikan gambaran, menuliskan dan melaporkan suatu keadaan. 2. Sumber Data berasal dari 2 sumber yaitu :

a. Data primer, yaitu data yang diperoleh langsung dari perusahaan melalui berbagai pengamatan serta wawancara dengan pihak karyawan PT. Suraco Jaya Abadi Motor Makassar

b. Data Sekunder, yaitu Data yang didapat dari berbagi laporan-laporan dan informasi secara tertulis yang peroleh dari tempat penelitian.

D. Metote Operasional

Berdasarkan hasil penelitian di perusahaan PT. Suraco Jaya Abadi Motor Makassar definisi konsep yang dapat saya simpulkan berdasarkan kerangka pikir diatas adalah sebagai berikut :

Operasionalisasi Variabel

Operasional variabel merupakan spesifikasi kegiatan peneliti dalam mengukur suatu variabel. Spesifikasi tersebut menunjuk pada dimensi-dimensi dan indikator-indikator dari variabel penelitian yang diperoleh melalui studi pustaka. Untuk variabel X (sistem pengendalian internal) diukur indikator komponen sistem pengendalian internal, dimana dalam

indikator tersebut terdapat 5 (lima) sub indikator, yaitu : lingkungan pengendalian, penaksiran resiko, aktivitas pengendalian, informasi dan komunikasi, serta pemantauan. Total pertanyaan untuk variabel X adalah 15 (lima belas) buah pertanyaan. Item pertanyaan yang digunakan dalam kuesioner di skor dengan skala likert dari nilai 1 (STS) hingga nilai 5 (SS).

Untuk variabel Y (Efektivitas dan efisiensi kegiatan operasional pada siklus persediaan dan pergudangan) diukur melalui 2 (dua) indikator, yaitu : konsep efektivitas dan konsep efisiensi. Untuk indikator konsep efektivitas dibagi menjadi 5 (lima) sub indikator, yaitu : sasaran perusahaan, pihak pelaksana, fasilitas pendukung, pelaksanaan kegiataan, dan hasil. Sementara untuk konsep efisiensi dibagi menjadi 2 (dua) sub indikator, yaitu : input dan output. Total pertanyaan untuk variabel Y adalah 27 (dua puluh Tujuh) buah pertanyaan. Item pertanyaan yang digunakan dalam kuesioner di skor dengan skala likert dari nilai 1 (STS) hingga nilai 5 (SS). Dalam kuesioner ini, pihak yang menjadi responden sebagian besar adalah auditor internal dan selebihnya adalah pihak yang terkait dengan siklus persediaan dan pergudangan seperti bagian gudang dan bagian produksi. Jumlah kuesioner yang disebarkan adalah 30 buah.

BAB IV

GAMBARAN LOKASI PENELITIAN

A. Sejarah Singkat PT Suraco Jaya Abadi Motor Cabang Makassar

PT. Suraco Jaya Abadi Motor Makassar adalah suatu perusahaan swasta yang bergerak dalam bidang penjualan kendaraan bermotor roda dua. Didirikan pada tanggal 1 Februari 1990 sesuai dengan Akte Pendirian Nomor 10 dari Kantor Notaris Ny. Pudji Redkji Irawati, SH dan Akte Perubahan Notaris Mahmud Said, SH Nomor 118 tanggal 22 September 1997. Dimana perusahaan berbentuk Perseroan Terbatas (PT) dengan komposisi saham Rizal Tandiawan 65% dan Jacky Purnama 35%. Sejak didirikan PT. Suraco Jaya Abadi Motor Makassar dengan status perusahaan sebagai main dealer untuk penjualan kendaraan bermotor roda dua merek Yamaha dengan wilayah pemasarannya meliputi hampir seluruh wilayah Sulawesi Selatan, Sulawesi Tenggara, Sulawesi Utara, Sulawesi Tengah dan Gorontalo. PT. Suraco Jaya Abadi Motor Makassar dalam pemasarannya mampu bersaing dengan dealer-dealer lain yang menjadi distributor kendaraan bermotor roda dua lainnya.

PT. Suraco Jaya Abadi Motor Makassar pada saat pertama didirikan berlokasi di jalan Sulawesi Nomor 84-86 Makassar dan pada tahun 1996 kantor tersebut telah resmi menjadi kantor cabang, kemudian pada tahun 1996 tersebut PT. Suraco Jaya Abadi Motor Makassar pindah ke kantor barunya di jalan andi Pangeran Pettarani. Dimana tersebut berfungsi sebagai kantor pusat sekaligus 35show room untuk semua jenis kendaraan bermotor. Di kantor inilah seluruh penjualan dan service dilakukan.

Dalam pelaksanaan kegiatan perusahaan, salah satu syarat yang harus diperhatikan adalah struktur organisasi yang baik dan tersusun rapi guna melancarkan tugas operasional perusahaan.

Dengan kejelasan struktur organisasi berarti memperjelas Job Specification setiap bagian atau setiap karyawan yang dapat membantu mereka agar dapat melaksanakan tugas dan tanggung jawabnya dengan baik. Oleh karena itu, dapat dikatakan bahwa struktur organisasi merupakan suatu proses mengidentifikasi dan mengelompokkan pekerjaan untuk dilaksanakan, menentukan dan mendelegrasikan wewenang dan tanggung jawab serta menetapkan hubungan-hubungan untuk memungkinkan orang mau bekerja sama secara efektif dan efisien dalam rangka mencapai tujuan perusahaan. Maka untuk merelisasikan tujuan tersebut dalam suatu organisasi, perlu disusun lebih dahulu suatu struktur organisasi.

1. Struktur organisasi pada PT Suraco Jaya Abadi Motor Cabang Makassar, mengikuti prinsip organisasi line dan staft dimana setiap departemen dari struktur organisasi yang ada bertanggung jawab pada Branch Manager (BM).

Dari skema struktur organisasi, dapat diuraikan secara singkat mengenai peran dan tugas masing-masing bagian dalam organisas PT Suraco Jaya Abadi Motor Cabang Makassar. Struktur organisasi dari PT Suraco Jaya Abadi Motor Cabang Makassar adalah sebagai berikut ini:

Gambar 2

STRUKTUR ORGANISASI

PT Suraco Jaya Abadi Motor Cabang Makassar

Sumber data olahan: PT Suraco Jaya Abadi Motor Cabang Makassar BRANCH MANAGER TECHNICAL SERVICE DEPARTMENT ADMINISTRATION AND FINANCE DEPARTMENT MARKETING DEPARTMENT PARTS DEPARTMENT CLAIM PROCESSOR WORKSHOP INVENTORY CONTROL SALES NON DEALER DEALER OFFICE FINANCE WAREHOUSE ACCOUNTING

C. Uraian Tugas dan Tanggung Jawab PT Suraco Jaya Abadi Motor Cabang Sulawesi

Berdasasarkan struktur organisasi PT Suraco Jaya Abadi Motor Cabang Makassar, maka berikut ini dikemukakan pembagian tugas (job description) dari masing-masing bagian sebagai berikut:

a. Branch Manager

Bertugas melaksanakan manajemen dan segala sesuatu yang berhubungan dengan perusahaan. Dalam melaksanakan tugasnya dibantu oleh manager pemasaran, parts, technical service serta administrasi dan keuangan.

b. Marketing Department

Department ini membawahi dua bidang yaitu:

- Dealer sales yaitu bertugas untuk menyalurkan sepeda motor ke dealer untuk dijual kepada konsumen. Dengan demikian penjualan dilakukan oleh dealer.

- Non dealer yang bertugas untuk mengadakan penjulan langsung ke konsumen.

c. Part Department

Department ini membawahi dua bidang yaitu:

- Part sales yang bertugas untuk melakukan penjualan spare part ke dealer-dealer sepeda motor Honda yang diberi simbol H3;

- Inventory Control yang bertugas untuk mengatur dan mengawasi pengadaan stock spare parts serta melayani permintaan spare part yang diminta oleh mekanik dengan menunjukkan pesanan kerja atau work

order (WO). Inventory control juga bertugas menyimpan daftar spare parts yang akan di order ke bagian parts.

d. Technical Service Department 1. Workshop yang bertugas untuk:

- Memperhatikan dan melaksanakan pengorganisasian dan prosedur perbengkelan;

- Memperhatikan peralatan bengkel, alat kerja dan informasi teknik; - Memperhatikan hubungan dengan pelanggan;

- Menjaga kualitas service sepeda motor Yamaha. 2. Claim Processor yang bertugas untuk:

- Menerima keluhan-keluhan kerusakan sepeda motor Honda yang telah di service;

3. Memberikan garansi untuk setiap sepeda motor Yamaha yang baru dan menampung segala keluhan-keluhan pemakai sepeda motor Yamaha; e. Administration dan Finance Departement

Departemen ini terbagi dalam empat bidang yaitu: 1. Accounting yang bertugas untuk:

2. Mencatat dan memberikan laporan mengenai pemasukan dan pengeluaran aktiva perusahaan;

3. Mengawasi jalannya penggunaan aktiva perusahaan. f. Warehouse yang bertugas untuk:

1. Mencatat dan memberikan laporan tentang jumlah unit sepeda motor yang digudangkan;

2. Menjaga dan mengawasi kebersihan dan keselamatan gudang. 3. Finance (keuangan) bertugas untuk:

4. Menyimpan dan mencatat pemasukan dan pengeluaran uang; 5. Membuat laporan keuangan secara harian, mingguan, dan bulanan. 6. Officer (karyawan administrasi) bertugas untuk:

7. Mengawasi, mengurus surat-surat masuk dan keluar untuk kelancaran tugas-tugas kerja.

8. Menyusun laporan bulanan kegiatan;

9. Menyusun dan mengawasi file atau data-data dari semua kepentingan kerja.

e. Sistem Operasi Perusahaan 1. Kegiatan Pemasaran

Kegiatan Pemasaran pada PT Suraco Jaya Abadi Motor Cabang Makassar khusus ditangani oleh bagian penjualan. Bagian pemasaran terdiri dari dealer sales dan non dealer.

2. Daerah Pemasaran

Seperti yang telah disebutkan diatas bahwa PT Suraco Jaya Abadi Motor Cabang Makassar adalah main dealer sepada motor Yamaha untuk wilayah Sulawesi Selatan, Sulawesi Tenggara, dan Ambon yang membawahi 4 (empat) sales office dan 35 (tiga puluh lima) dealer. Sales office berada di daerah Makassar, Gowa, Kendari dan Ambon, sedangkan dealer berada di daerah Makassar, Bulukumba, Pare-pare, Pinrang, Sengkang, Mamuju, Bone, Palopo, Kendari, dan Ambon.

3. Saluran Distribusi

Kegiatan pelaksanaan bidang pemasaran seringkali dijumpai adanya suatu mata rantai yang merupakan jalur yang akan dilalui barang-barang dari tempat produsen ke tempat konsumen atau pembeli. Salah satu keberhasilan suatu perusahaan tergantung juga dari saluran distribusi, apakah saluran distribusinya menyebar ke daerah-daerah ataukah hanya menyebar dan berada pada daerah sekitar produsen.

Khusus untuk PT Suraco Jaya Abadi Motor Cabang Makassar yang memasarkan produknya dengan menggunakan tiga pendekatan, ini berdasarkan pada produk yang dijualnya, artinya penyaluran hasil penjualannya atau distribusi hasil penjualannya bagi perusahaan adalah dari main dealer kemudiaan distribusikan ke sales office lalu diteruskan langsung ke dealer dan non-dealer. Untuk itu ada baiknya bila diamati cara penyaluran produk perusahaan dengan melihat gambar 3 berikut ini:

Gambar 3

Saluran Distribusi PT Suraco Jaya Abadi Motor Cabang Makassar

Sumber data olahan: PT Suraco Jaya Abadi Motor Cabang Makassar

PT Suraco Jaya Abadi Motor Cabang Makassar

Main Dealer

Sales Office

Non Dealer Dealer

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Penerapan Sistem Informasi Akuntansi Persediaan Barang Dagang

Bentuk Sistem Persediaan Secara umum, suatu sistem persediaan menjadi terbagi atas :

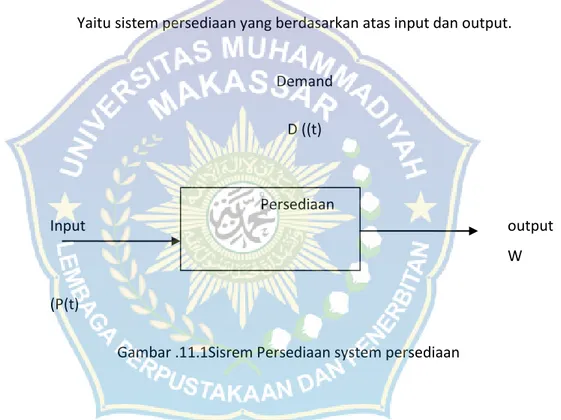

1. Sistem sederhana.

Yaitu sistem persediaan yang berdasarkan atas input dan output.

Demand D ((t)

Input output

W (P(t)

Gambar .11.1Sisrem Persediaan system persediaan

Gambar 11.1 menunjukkan sistem persediaan yang dipengaruhi oleh proses input dan proses output. P(t) adalah rata-rata material atau bahan yang masuk kedalam sistem persediaan pada saat t. Sedangkan W(t) adalah rata – rata suatu material atau bahan keluar dari system persediaan. Output (W(t)) dipengaruhi oleh permintaan atau kebutuhanterhadap material atau bahan, dengan rata-rata D(t), yang berasal dari luar perusahaan dan berada diluar kendali perusahaan.

Walaupun terkadang kita dapat mempengaruhi permintaan dengan kebijaksanaan harga dan iklan, atau kebutuhan akan suatu bahan dapat dikendalikan melalui proses produksi yang dijalankan, D(t) dapat dianggap sebagai variabel yang berada diluar kendali perusahaan. Ratarata output (W(t)) akan sama dengan rata-rata permintaan (D(t)), kecuali jika persediaan mengalami kekurangan, dengan kata lain D(t) lebih besar dari P(t), atau yang disebut juga sebagai kondisi “out-of stock” dan “stockout”. Kekurangan yang timbul dapat dipenuhi dengan rush order (pemesanan mendadak). Bagi pihak supplier, rush order tentu tidak dapat diprediksi waktu dan jumlahnya. Karena itu, rush order tentu harus dilakukan kepada supplier yang memiliki sistem dengan tingkat responsif yang tinggi. Tingkat responsif yang tinggi didukung oleh system yang fleksibel, yang mampu mengubah volume dan waktu dari output yang dihasilkan.

Proses input merupakan bagian dari sistem persediaan yang dapat di kontrol perusahaan melalui kebijaksanaan kapan dan berapa banyak pemesanan perlu dilakukan. Walaupun demikian, keterlambatan pemenuhan pemesanan dari pemasok bisa saja terjadi, sehingga rata-rata input aktual (P(t)), akan berdeviasi atau berbeda dari harapan perusahaan.

2. Sistem berjenjang (Multi Echelon Inventory System).

Ada beberapa fasilitas persediaan yang saling berkaitan. a. Gudang Pusat Gudanng Wilayah b. Gudang Turn out Pabrik komponen Repairet Purchased

Sumber data olahan : PT. Soroco Jaya Abadi Motor Makassar 2013

G udang

3. Fungsi Persediaan

Fungsi utama persediaan yaitu sebagai penyangga, penghubung antar proses produksi dan distribusi untuk memperoleh efisiensi. Fungsi lain persediaan yaitu sebagai stabilisator harga terhadap fluktuasi permintaan. Lebih spesifik, persediaan dapat dikategorikan berdasarkan fungsinya sebagai berikut :

a. Persediaan dalam Lot Size.

Persediaan muncul karena ada persyaratan ekonomis untuk penyediaan (replishment) kembali. Penyediaan dalam lot yang besar atau dengan kecepatan sedikit lebih cepat dari permintaan akan lebih ekonomis. Faktor penentu persyaratan ekonomis antara lain biaya setup, biaya persiapan produksi atau pembelian dan biaya transport.

b. Persediaan cadangan.

Pengendalian persediaan timbul berkenaan dengan ketidakpastian. Peramalan permintaan konsumen biasanya kesalahan peramalan. Waktu siklus produksi (lead time) mungkin lebih dalam dari yang diprediksi. Jumlah produksi yang ditolak (reject) hanya bisa diprediksi dalam proses. Persediaan cadangan mengamankan kegagalan mencapai permintaan konsumen atau memenuhi kebutuhan manufaktur tepat pada waktunya. c. Persediaan antisipasi

Persediaan dapat timbul mengantisipasi terjadinya penuruan persediaan (supply) dan kenaikan permintaan (demand) atau kenaikan harga. Untuk menjaga kontinuitas pengiriman produk ke konsumen, suatu

perusahan dapat memelihara persediaan dalam rangka liburan tenaga kerja atau antisipasi terjadinya pemogokan

tenaga kerja. d. Persediaan pipeline

Sistem persediaan dapat diibaratkan sebagai sekumpulan tempat (stock point) dengan aliran diantara tempat persediaan tersebut. Pengendalian persediaan terdiri dari pengendalian aliran persediaan dan jumlah persediaan akan terakumulasi ditempat persediaan. Jika aliran melibatkan perubahan fisik produk, seperti perlakuan panas atau perakitan beberapa komponen, persediaan dalam aliran tersebut persediaan setengah jadi (work in process). Jika suatu produk tidak dapat berubah secara fisik tetapi dipindahkan dari suatu tempat penyimpanan ke tempat penyimpanan lain, persediaan disebut persediaan transportasi. Jumlah dari persediaan setengah jadi dan persediaan transportasi disebut persediaan pipeline. Persediaan pipeline. Persediaan pipeline merupakan total investasi perubahan dan harus dikendalikan.

e. Persediaan Lebih .

Yaitu persediaan yang tidak dapat digunakan karena kelebihan atau kerusakan fisik yang terjadi.

4. Penerapan sistem informasi akuntansi persediaan barang dagangan. a. Penerapan sistem informasi akuntansi

b. Dalam informasi akuntansi persediaan barang dagangan (variabel independen) dengan efektifitas pengendalian internal persediaan barang dagangan (variabel dependen).

Operasionalisasi Variabel X

Variable Dimensi Indicator Skala pengukuran nmr item Sistem Informasi Akuntansi persediaa n barang dagangan (X) Hard ware

1. Perangkat hardaware (input, proses dan output) lengkap sesuai dengan kebutuhan

2. Kecepatan processing dan kapasitas memori sesuai dengan kebutuhan

Ordi nal 1 2,3 Soft ware

1. Software sistem informasi yang digunakan sesuai dengan kebutuhan 2. Software aplikasi yang digunakan

sesuai dengan kebutuhan

Ordi nal 4,5 6 Brai nware

1. User ditempatkan sesuai dengan

bidang dan kemampuannya.

2. User mengerti dan mampu

menjalankan tugas dan tanggung jawabnya

3. User dapat menyesuaikan diri dengan

cepat bila terjadi perubahan

4. User menyimpan dan memelihara berbagai bentuk dokumentasi.

5. Kesalahan yang ditemukan pada program aplikasi yang digunakan selalu diperbaiki Ordi nal 7 8, 9 10 11 12 Pros edur

1. Rangkaian kegiatan prosedur sistem informasi akuntansi persediaan barang dagangan

2. Prosedur dijalankan sesuai dengan yang ditetapkan Ordi nal 13, 14 15 Data base 1. Manajemen Data 2. Pengamanan Data Ordi nal 16, 17 18, 19 Jarin gan komunikasi

1. Kualitas dan keakuratan informasi persediaan barang dagangan

2. Informasi persediaan yang dihasilkan dapat dengan cepat diakses

Ordi nal

20

21 Sumber data Olahan : PT. Suraco Jaya Abadi Motor Makassar